Taille et parts du marché des accessoires de mode

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.07 Trillions de dollars américains |

| Taille du Marché (2031) | 3.85 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

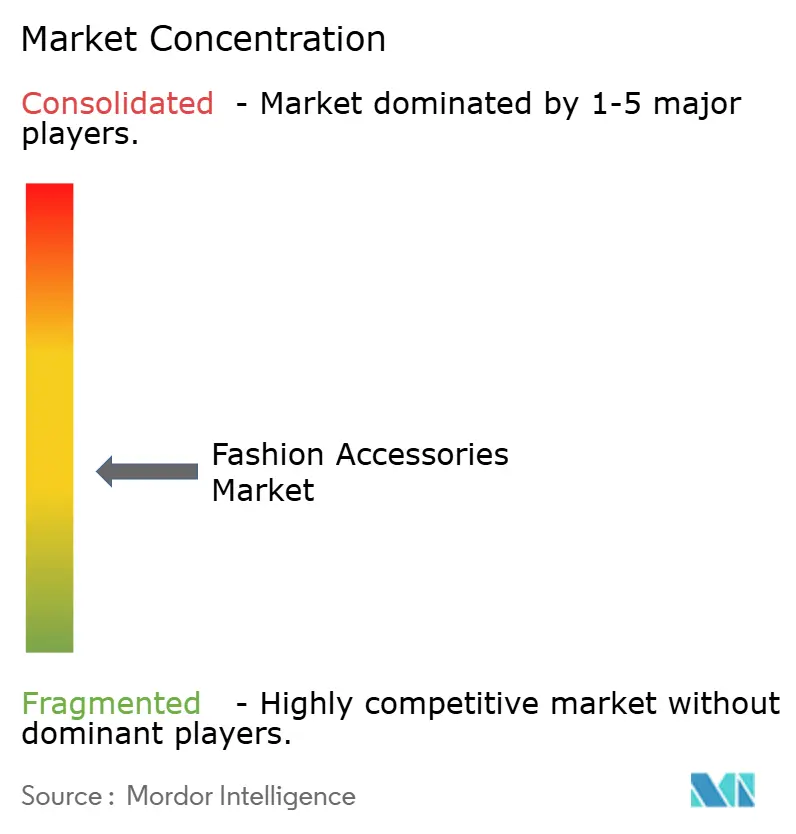

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires de mode par ���ϲ�����

La taille du marché des accessoires de mode était évaluée à 2 930 milliards USD en 2025 et devrait croître de 3 070 milliards USD en 2026 pour atteindre 3 850 milliards USD d'ici 2031, à un TCAC de 4,62 % au cours de la période de prévision (2026 à 2031), confirmant une trajectoire résiliente pour le marché. La technologie hybride, la premiumisation et les modèles d'économie circulaire orientent la transition des achats purement esthétiques vers des produits fonctionnels, durables et traçables. Les acteurs du marché de masse dominent encore les volumes, tandis que les groupes de luxe à intégration verticale protègent leurs marges en contrôlant les tanneries, les fournisseurs de matières premières et la distribution directe au détail. Les canaux en ligne érodent l'avantage historique des magasins physiques grâce à la livraison le jour même et aux outils d'essayage virtuel. Enfin, des réglementations en matière de durabilité plus strictes incitent les marques à divulguer la provenance, à investir dans des matériaux recyclés et à développer des services de revente ou de réparation qui prolongent les cycles de vie des produits.

Principaux enseignements du rapport

- Par type de produit, les vêtements ont dominé le marché des accessoires de mode avec une part de marché de 57,21 % en 2025, tandis que les montres devraient enregistrer la croissance la plus rapide avec un TCAC de 5,28 % jusqu'en 2031.

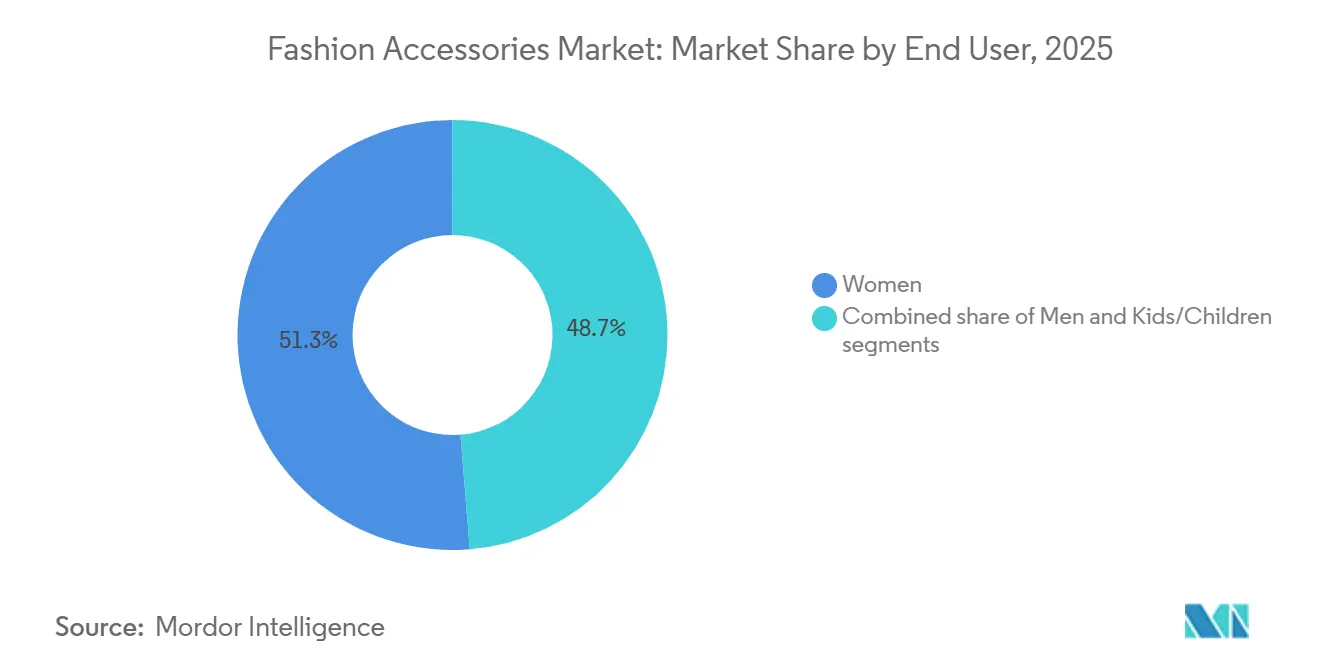

- Par utilisateur final, les femmes représentaient 51,27 % de la taille du marché des accessoires de mode en 2025, et les gammes pour enfants devraient se développer à un TCAC de 5,69 % jusqu'en 2031.

- Par catégorie, le marché de masse a continué de détenir 66,14 % des parts de revenus en 2025, tandis que le segment premium devrait croître à un TCAC de 6,05 % entre 2026 et 2031.

- Par canal de distribution, les magasins hors ligne ont conservé 62,35 % des parts du marché des accessoires de mode en 2025, mais les canaux en ligne s'accéléreront à un TCAC de 6,36 % jusqu'en 2031.

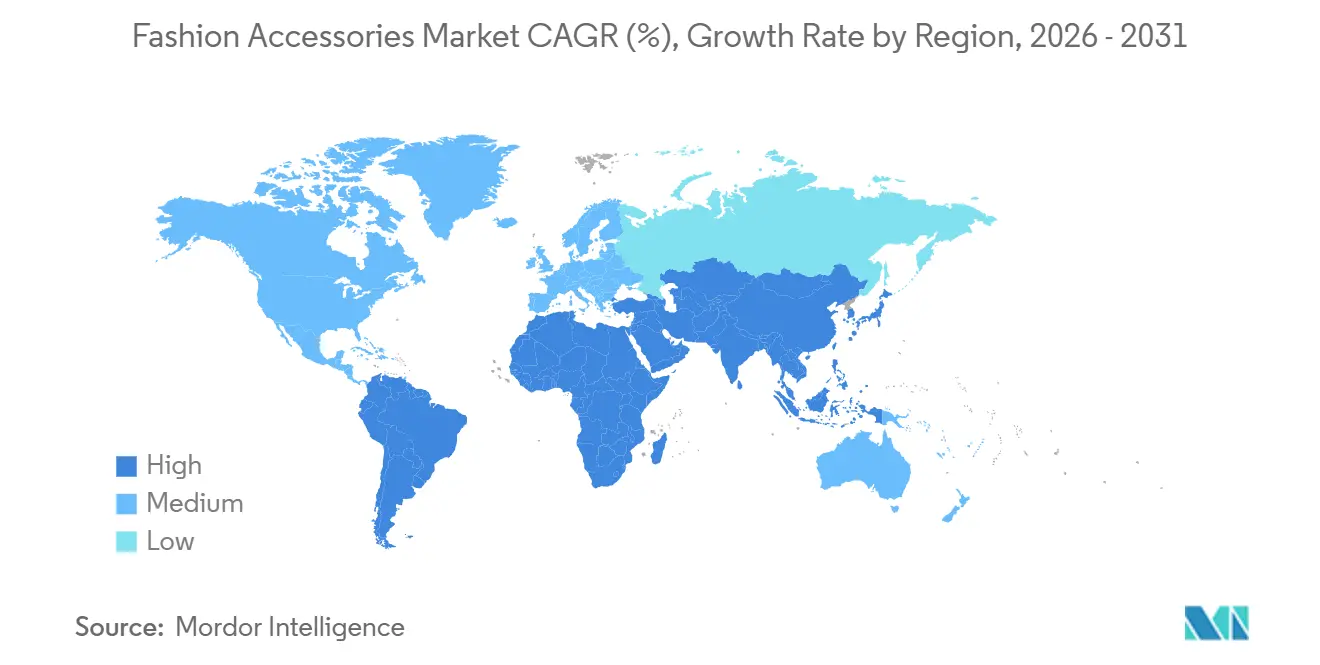

- Par géographie, l'Asie-Pacifique a capturé 34,03 % des parts de revenus en 2025 et est positionnée pour le TCAC le plus élevé de 6,88 %, soutenu par la hausse du revenu disponible en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des accessoires de mode

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans la conception et les matériaux | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Forte demande de produits de luxe et premium | +0.9% | Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance de l'athleisure et de la mode inspirée du sport | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des micro-tendances portée par les réseaux sociaux | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Initiatives de durabilité et d'économie circulaire | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence de la mode et des objets connectés | +0.4% | Amérique du Nord, Europe, Japon, Corée du Sud, Chine | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Avancées technologiques dans la conception et les matériaux

La fabrication additive et les matériaux bio-fabriqués redéfinissent à la fois la structure des coûts et les possibilités créatives de la production d'accessoires. L'adoption par LVMH de composants de montres imprimés en 3D a réduit les délais de prototypage d'environ 12 semaines à seulement trois semaines en 2025, permettant aux équipes de conception de réagir plus rapidement aux tendances éphémères. Les bio-matériaux ont également dépassé le stade expérimental : le cuir de mycélium a atteint la viabilité commerciale en 2024 lorsque Hermès a présenté le sac Victoria fabriqué avec le Mylo de Bolt Threads, affichant des émissions de carbone environ 60 % inférieures à celles du cuir bovin traditionnel tout en conservant une résistance et une durabilité comparables. L'innovation technologique s'étend également aux catégories adjacentes. Les verres électrochromes qui ajustent automatiquement leur teinte en réponse à l'exposition aux UV ont gagné en popularité en 2025 lorsque Luxottica a intégré cette technologie dans les lunettes connectées Ray-Ban Meta, alliant mode et fonctionnalité adaptative. Collectivement, ces avancées compriment les cycles de développement des produits et rendent les lancements en petites séries et en éditions limitées plus viables, permettant aux marques de tester la demande sans s'engager dans de grands volumes de production. Cette dynamique avantage de plus en plus les acteurs agiles, tandis que les fabricants historiques liés à des calendriers saisonniers rigides font face à une pression croissante pour s'adapter.

Croissance de l'athleisure et de la mode inspirée du sport

La migration de l'athleisure de la salle de sport vers la salle de réunion redéfinit les hiérarchies de conception des accessoires, les tissus techniques et les silhouettes ergonomiques supplantant le cuir et le métal traditionnels dans les environnements professionnels. Le lancement par Nike en 2025 du sac Cortez Crossbody, doté d'un nylon ripstop résistant à l'eau et de compartiments modulaires pour appareils technologiques, s'est vendu à 500 000 unités en 4 mois, validant la demande d'accessoires hybrides servant à la fois des contextes sportifs et urbains. Adidas a rapporté que la résurgence de sa sneaker Samba en 2024-2025 a entraîné une croissance de 22 % dans les accessoires adjacents, bijoux de lacets, kits d'entretien de sneakers et sacs à dos frappés du logo, démontrant comment les tendances chaussures se répercutent sur des catégories d'accessoires plus larges. La catégorie du « sac pour homme », longtemps stigmatisée sur les marchés occidentaux, a atteint l'adoption grand public en 2025 alors que le travail à distance a brouillé la frontière entre tenue décontractée et tenue professionnelle, incitant des marques telles que Lululemon et Under Armour à introduire des sacs de sport et des housses pour ordinateurs portables à finitions en cuir qui se situent à la croisée de la fonctionnalité et de la mode. Cette tendance comprime les cycles de développement des produits, car les marques doivent désormais concevoir des accessoires qui passent sans transition du studio de yoga à la réunion client, nécessitant des matériaux résistants aux odeurs, à l'humidité et à l'usure tout en conservant un raffinement esthétique.

Convergence de la mode et des objets connectés (bijoux connectés, sacs connectés)

La fusion de la mode et de la technologie de suivi de la santé donne naissance à une nouvelle classe d'accessoires où l'esthétique compte autant que la fonctionnalité, remodelant la concurrence dans les secteurs des produits de luxe et de l'électronique grand public. Oura Ring a dépassé 500 millions USD de chiffre d'affaires en 2025 en intégrant le suivi du sommeil et de la fertilité dans un anneau en titane fin conçu pour ressembler à des bijoux fins, séduisant les utilisateurs qui souhaitent des informations sur leur bien-être sans compromettre leur style. Les maisons de luxe évoluent en parallèle, intégrant discrètement la communication en champ proche (NFC) dans des bracelets et des colliers pour permettre les paiements sans contact et l'utilisation d'identifiants numériques sans composants technologiques visibles ; la collaboration de Swatch Group avec Visa, qui a ajouté une fonctionnalité de paiement à 15 modèles de montres en Europe, a enregistré 100 000 activations dans les deux mois suivant son lancement fin 2024. Les bagages et sacs à main connectés gagnent également du terrain à mesure que les préoccupations en matière de sécurité et de connectivité augmentent sur les marchés urbains. Des fonctionnalités telles que la localisation GPS, la recharge sans fil et les serrures biométriques ne sont plus des nouveautés : la gamme de bagages connectés Proxis de Samsonite, lancée en 2025 avec des traceurs Tile et des ports USB-C, a généré 120 millions USD de ventes en six mois, démontrant qu'une utilité bien conçue peut justifier un positionnement tarifaire premium. Cependant, l'adoption est freinée par des défis pratiques, notamment les préoccupations concernant la longévité des batteries et la question des déchets électroniques. Une enquête McKinsey de 2025 a révélé que seulement 18 % des acheteurs d'accessoires connectés étaient prêts à remplacer leurs appareils tous les deux à trois ans, signalant que la croissance à long terme dépendra de conceptions modulaires, de la réparabilité et de trajectoires de durabilité plus claires.

Accélération des micro-tendances portée par les réseaux sociaux

L'algorithme de découverte de TikTok a considérablement raccourci les cycles des tendances de mode, les réduisant d'environ 18 mois à seulement six semaines d'ici 2025, incitant les marques à réévaluer leur vitesse de production et leur gestion des stocks. L'essor du look « quiet luxury » en début d'année a alimenté la demande de maroquinerie épurée et de montres discrètes, propulsant des labels tels que The Row et Brunello Cucinelli, tout en atténuant l'intérêt pour les accessoires ostensiblement marqués de logos. Parallèlement, les outils d'achat intégrés à Instagram sont devenus plus efficaces pour convertir l'intérêt en ventes, avec 12 % des impressions d'accessoires se traduisant en achats en 2025, contre 8 % l'année précédente, à mesure que les marques ont affiné leurs stratégies de balisage de produits et d'influence. Les dépenses marketing se déplacent de plus en plus vers les micro-influenceurs comptant entre 10 000 et 100 000 abonnés, qui offrent des taux d'engagement de 5 % à 8 %, surpassant largement les méga-influenceurs. Cette réallocation abaisse les barrières à l'entrée pour les marques d'accessoires émergentes, leur permettant de se développer grâce à une promotion authentique et portée par la communauté, tandis que les acteurs établis peinent à maintenir leur crédibilité auprès des consommateurs nés à l'ère numérique, méfiants envers les campagnes trop soignées.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des contrefaçons et du marché gris | -0.6% | Mondial, avec un impact aigu en Asie-Pacifique, au Moyen-Orient et en Amérique latine | Court terme (≤ 2 ans) |

| Perturbations géopolitiques des chaînes d'approvisionnement | -0.5% | Mondial, concentré en Europe (cuir), en Suisse (montres), en Chine (fabrication) | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières spécialisées (cuir, métaux rares) | -0.4% | Mondial, avec un impact aigu sur les marques de milieu de gamme dépourvues de couverture | Court terme (≤ 2 ans) |

| Intensification des coûts de conformité ESG et tarifaire | -0.3% | UE (mandats CSRD, passeport numérique de produit), Amérique du Nord (ajustements tarifaires), Asie-Pacifique (conformité à l'exportation) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prolifération des contrefaçons et du marché gris

L'OCDE estime que les accessoires de mode contrefaits ont drainé environ 98 milliards USD du secteur en 2024, les sacs à main, les montres et les lunettes de soleil représentant environ 65 % de tous les articles saisis aux frontières de l'UE[1]Source : OCDE, "Sujets commerciaux : Contrefaçon et piraterie," oecd.org. Les contrefacteurs deviennent de plus en plus sophistiqués, utilisant des outils tels que la numérisation 3D et les logos générés par intelligence artificielle pour reproduire fidèlement les originaux, ce qui a réduit l'écart de qualité et rendu les faux plus difficiles à détecter pour les consommateurs comme pour les agents des douanes. En réponse, les marques se tournent vers l'authentification basée sur la chaîne de blocs. Par exemple, le consortium Aura Blockchain de Richemont a déployé la vérification NFC pour les montres et les sacs à main en 2024, entraînant une réduction de 18 % des fuites vers le marché gris parmi les labels participants. L'adoption reste cependant inégale, car les petites marques peinent à justifier les coûts de mise en œuvre, qui peuvent aller de 500 000 à 2 millions USD. Parallèlement, l'activité du marché gris, où des produits authentiques sont vendus via des canaux non autorisés à des prix réduits, continue d'affaiblir l'équité de marque et la discipline tarifaire, en particulier sur les marchés d'Asie-Pacifique, où les importations parallèles provenant de zones hors taxes sous-cotent souvent les prix de détail officiels de 20 % à 30 %.

Perturbations géopolitiques des chaînes d'approvisionnement

Les perturbations du transport maritime en mer Rouge en 2024, déclenchées par les attaques houthies contre des navires commerciaux, ont allongé les délais de livraison pour les articles en cuir italiens et les composants de montres suisses d'environ 30 %, laissant de nombreuses marques sans autre choix que d'acheminer les stocks par avion à des coûts près de cinq fois supérieurs au fret maritime. Les tensions commerciales entre les É�ٲ��ٲ�-���Ծ��� et la Chine se sont poursuivies en 2025, avec des droits de douane de 15 % à 25 % sur les accessoires fabriqués en Chine, accélérant les efforts de transfert de la production vers des pays tels que le Vietnam, l'Inde et le Mexique. Si ces marchés offrent une diversification des coûts et géopolitique, ils manquent souvent des réseaux de fournisseurs approfondis et du savoir-faire artisanal présents dans les pôles établis de longue date, entraînant une variabilité de la qualité et des délais de montée en puissance plus longs. La pression réglementaire ajoute une couche de complexité supplémentaire. Le mécanisme d'ajustement carbone aux frontières de l'UE, dont l'entrée en vigueur est prévue en 2026, appliquera des charges de 50 à 150 EUR (55 à 165 USD) par tonne de CO₂ incorporé sur les importations en provenance de pays dotés de régimes de tarification du carbone moins stricts, impactant de manière disproportionnée l'approvisionnement en provenance de l'Inde et de la Turquie, selon la Commission européenne[2]Source : Commission européenne, "Mandat relatif au passeport numérique de produit," europa.eu. Ensemble, ces facteurs accélèrent les stratégies de relocalisation à proximité et de rapatriement. En 2025, Kering a annoncé un investissement de 200 millions EUR (environ 220 millions USD) dans des tanneries de cuir européennes, visant à sécuriser son approvisionnement, à réduire l'exposition aux risques logistiques asiatiques et à regagner un meilleur contrôle sur la qualité et la durabilité.

Analyse des segments

Par type de produit : les montres dépassent les vêtements grâce à l'intégration des technologies connectées

Les vêtements représentaient 57,21 % du marché des accessoires de mode en 2025, reflétant leur présence généralisée dans les segments grand public et premium. Les montres, cependant, émergent comme la catégorie à la croissance la plus rapide, avec une expansion projetée à un TCAC de 5,28 % jusqu'en 2031, portée principalement par les montres connectées hybrides qui combinent l'artisanat mécanique traditionnel avec des fonctionnalités de suivi de la santé. La TAG Heuer Connected Calibre E4, lancée en 2024, intègre une interface Wear OS avec un boîtier de fabrication suisse, capturant 12 % du segment des montres connectées de luxe en six mois. Les chaussures et les sacs à main continuent d'être des moteurs de volume clés, tandis que les accessoires adjacents aux sneakers tels que les bijoux de lacets et les breloques de sacs gagnent en popularité auprès des consommateurs de la génération Z en quête de touches personnalisées. Les portefeuilles et les lunettes de soleil, en revanche, connaissent une croissance plus lente en raison de la saturation du marché et de l'essor des paiements sans contact, qui réduisent la demande de portefeuilles traditionnels.

La bijouterie se taille une niche distincte à l'intersection de la mode et du bien-être, notamment avec les bagues connectées et les bracelets NFC. Oura Ring, par exemple, a dépassé 500 millions USD de chiffre d'affaires en 2025 en proposant des fonctionnalités de suivi du sommeil et de surveillance de la fertilité qui séduisent les millennials soucieux de leur santé. Les lunettes de soleil innovent également grâce à la technologie, avec les lunettes connectées Ray-Ban Meta de Luxottica vendues à 2 millions d'unités en 2025 grâce aux verres électrochromes et aux superpositions de réalité augmentée. Les accessoires vestimentaires tels que les écharpes, les ceintures et les chapeaux exploitent de plus en plus des matériaux durables comme le coton biologique et le polyester recyclé pour attirer les acheteurs soucieux de l'environnement. Cependant, des prix généralement 15 % à 25 % supérieurs aux alternatives conventionnelles ont limité leur adoption sur le marché de masse, les maintenant principalement dans les segments de consommateurs premium et de niche.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par catégorie : le premium progresse grâce à la valorisation du patrimoine

La catégorie grand public représentait 66,14 % du marché des accessoires de mode en 2025, reflétant la sensibilité aux prix de la majorité des consommateurs. Cependant, le segment premium se développe à un TCAC de 6,05 % jusqu'en 2031, porté par des consommateurs qui montent en gamme pour l'artisanat patrimonial et la valorisation de la provenance. Les sacs Birkin et Kelly d'Hermès, qui s'apprécient de 10 % à 15 % par an, sont devenus des actifs d'investissement, avec des plateformes de revente signalant des listes d'attente de 3 mois pour les unités d'occasion authentifiées. Cette dynamique incite les marques du marché de masse à introduire des lignes de « luxe accessible » tarifées entre 300 et 800 USD, comblant le fossé entre la mode rapide et le véritable premium. Le sac Tabby de Coach, relancé en 2024 à 395 USD, a atteint 1 million d'unités vendues en 12 mois en s'appuyant sur la nostalgie et les partenariats avec des influenceurs.

Les accessoires du marché de masse sont sous pression en raison de la hausse des coûts des intrants et de la compression des marges, avec des marques telles que H&M et Zara signalant des baisses de marges brutes de 200 à 300 points de base en 2025 en raison de la volatilité des prix du cuir et des métaux. Les marques premium, protégées par leur pouvoir de fixation des prix et leur intégration verticale, ont maintenu ou élargi leurs marges en contrôlant l'approvisionnement en matières premières et la fabrication. La propriété par Richemont de fournisseurs de mouvements de montres suisses et de tanneries de cuir italiennes lui a permis d'absorber l'inflation des coûts sans la répercuter sur les consommateurs, préservant ainsi le positionnement de la marque. Le segment premium bénéficie également du commerce expérientiel, avec des marques ouvrant des magasins phares qui font office de musées ou d'ateliers, proposant des services de personnalisation et des visites en coulisses qui justifient les prix premium.

Par utilisateur final : le segment enfants s'accélère grâce à la demande de durabilité

Les femmes ont représenté 51,27 % de la demande des utilisateurs finaux en 2025, portées par une fréquence d'achat plus élevée et une volonté d'investir dans des accessoires premium qui signalent le style personnel et le statut. Pendant ce temps, le segment enfants émerge comme la catégorie à la croissance la plus rapide, avec une expansion projetée à un TCAC de 5,69 % jusqu'en 2031, alors que les parents privilégient des produits durables et durables adaptés aux modes de vie actifs. Les bracelets de montre réglables, les sacs à dos extensibles et les bijoux modulaires aident à résoudre le « problème de la croissance », prolongeant les cycles de vie des produits de 12 à 24 mois et améliorant le coût par utilisation. Des marques comme Pandora et Fossil lancent des gammes dédiées aux enfants avec des matériaux hypoallergéniques et des certifications de sécurité pour répondre aux préoccupations des parents concernant la sensibilité cutanée et les risques d'étouffement.

Les accessoires pour hommes croissent plus lentement mais bénéficient de la tendance athleisure, avec les sacs bandoulière et les montres de performance gagnant en acceptation dans les environnements professionnels. La catégorie du « sac pour homme », longtemps stigmatisée sur les marchés occidentaux, a enregistré une augmentation des ventes de 22 % en glissement annuel en 2025, le travail à distance ayant brouillé la frontière entre tenue décontractée et tenue professionnelle. Les accessoires pour femmes continuent de dominer les dépenses de luxe, les sacs à main et la joaillerie fine représentant 60 % des revenus de la catégorie premium. À mesure que le segment arrive à maturité, les marques explorent des services de personnalisation tels que le monogramme et les coloris sur mesure pour maintenir l'engagement. Les accessoires pour enfants bénéficient également de la tendance « mini-moi », où des versions réduites d'articles de luxe pour adultes cultivent une affinité précoce pour la marque qui peut se traduire par une fidélité à long terme.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : le canal en ligne progresse grâce à l'essayage virtuel

Les magasins hors ligne détenaient 62,35 % de la distribution en 2025, reflétant la nature tactile des accessoires et l'importance de la consultation en personne pour les achats à prix élevé, mais les canaux en ligne croissent à un TCAC de 6,36 % jusqu'en 2031, le plus rapide parmi les types de distribution. Les outils d'essayage virtuel, alimentés par la réalité augmentée, ont réduit les taux de retour pour les lunettes de soleil et les montres de 35 % en 2025, résolvant un point de friction clé dans les ventes d'accessoires en ligne. La fonctionnalité d'essayage virtuel de Warby Parker, qui utilise la cartographie faciale pour simuler l'ajustement des montures, a converti 18 % des utilisateurs de l'application en acheteurs en 2025, soit le double de la moyenne du secteur. La livraison le jour même, rendue possible par des centres de micro-traitement dans les pôles métropolitains, érode l'avantage d'immédiateté des magasins physiques, avec 40 % des achats d'accessoires en ligne à New York et à Londres livrés en moins de 4 heures en 2025.

Les magasins hors ligne évoluent vers des destinations expérientielles plutôt que des espaces transactionnels. Le vaisseau amiral Louis Vuitton de LVMH à Séoul, ouvert en 2024, dispose d'un café en terrasse, d'une galerie d'art et d'un atelier de personnalisation, générant des ventes par mètre carré 30 % supérieures à celles des magasins traditionnels[3]Source : LVMH, "Rapport annuel 2025," lvmh.com . L'intégration omnicanale, où les clients peuvent naviguer en ligne et récupérer en magasin ou retourner les achats en ligne dans des points de vente physiques, devient incontournable, les marques signalant que les clients omnicanaux dépensent 2,5 fois plus que les clients monocanaux. Le commerce social, notamment les ventes en direct sur des plateformes telles que Douyin (l'équivalent chinois de TikTok) et Instagram, brouille la frontière entre contenu et commerce, les marques de luxe atteignant des taux de conversion de 8 % à 12 % lors d'événements en direct, contre 2 % à 3 % pour les publications statiques.

Analyse géographique

L'Asie-Pacifique représentait 34,03 % du marché mondial des accessoires de mode en 2025 et devrait croître à un TCAC de 6,88 % jusqu'en 2031, le plus rapide de toutes les régions, porté par la hausse des revenus disponibles, l'urbanisation et un comportement de consommation axé sur le numérique. Le marché du luxe en Chine a rebondi alors que les dépenses intérieures se sont déplacées des voyages à l'étranger vers les boutiques locales dans un contexte de tensions géopolitiques, la zone hors taxes de Hainan attirant 10 millions de visiteurs en 2025 et proposant des produits jusqu'à 30 % moins chers que sur le continent. Le segment des accessoires premium en Inde a progressé de 14 % en 2025, porté par les millennials et la génération Z qui privilégient le patrimoine des marques à la mode rapide, Titan Company signalant une croissance de 18 % dans sa division montres de luxe. Le marché mature du Japon a bénéficié du tourisme entrant, les visiteurs chinois et d'Asie du Sud-Est représentant 25 % des ventes d'accessoires de luxe à Tokyo et à Osaka. L'Asie du Sud-Est, notamment l'���Ի�Dz�é������, la �ճ�ï�����Ի�� et Singapour, émerge comme une frontière à forte croissance, soutenue par une pénétration du commerce électronique supérieure à 60 % et le commerce social stimulant les achats impulsifs d'accessoires de milieu de gamme, selon McKinsey and Company.

L'Amérique du Nord et l'Europe, bien que connaissant une croissance plus lente, restent des centres de profit clés en raison de dépenses par habitant élevées et d'écosystèmes de luxe établis. Les É�ٲ��ٲ�-���Ծ��� représentaient 28 % des ventes mondiales d'accessoires de luxe en 2025, les sacs à main et les montres dominant les dépenses des consommateurs. L'inflation et les hausses des taux d'intérêt ont cependant freiné les achats discrétionnaires, conduisant les marques de milieu de gamme à signaler des ventes en magasins comparables stables ou négatives. L'Europe, menée par l'Allemagne, la France, l'Italie et le Royaume-Uni, a bénéficié du tourisme entrant, les visiteurs chinois et du Moyen-Orient contribuant à 35 % des achats d'accessoires de luxe à Paris et à Milan. La numérisation de la chaîne d'approvisionnement s'accélère en réponse au mandat de passeport numérique de produit de l'UE, effectif en 2026, les marques investissant entre 5 et 20 millions EUR (5,5 à 22 millions USD) dans des infrastructures de traçabilité. Le régime d'achats hors TVA pour les touristes au Royaume-Uni, introduit en 2025, a stimulé les ventes d'accessoires à Londres de 12 %.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont des marchés plus petits mais en forte croissance, concentrés dans les centres urbains et alimentés par des particuliers fortunés. Les Émirats arabes unis et l'Arabie saoudite, soutenus par des initiatives gouvernementales positionnant Dubaï et Riyad comme des pôles mondiaux du luxe, ont enregistré une croissance à deux chiffres des ventes de montres et de bijoux en 2025. Le marché des accessoires premium en Afrique du Sud a progressé de 9 %, aidé par une classe moyenne en expansion et une pénétration croissante du commerce électronique. Le ����é������ et l'Argentine, malgré la volatilité économique, ont maintenu une demande résiliente pour les accessoires du marché de masse, avec des marques locales comme Arezzo et Havaianas capturant des parts grâce à des offres abordables et tendance. Les marchés émergents au Nigeria et en É�����ٱ� connaissent une demande croissante parmi les jeunes consommateurs nés à l'ère numérique, principalement via les plateformes de commerce social.

Paysage concurrentiel

Le marché des accessoires de mode présente une consolidation modérée, portée par de grands conglomérats tels que LVMH, Kering, Hermès, Richemont et Inditex. Ces entreprises s'appuient sur l'intégration verticale, en contrôlant les matières premières, la fabrication et la distribution au détail, pour protéger leurs marges des fluctuations des coûts des intrants et répondre rapidement aux évolutions de la demande des consommateurs. LVMH, par exemple, possède des tanneries, des fournisseurs de mouvements de montres et un réseau de 5 600 magasins dans le monde, lui conférant un contrôle opérationnel de bout en bout que les petites marques ne peuvent égaler. Pourtant, le marché reste fragmenté aux niveaux intermédiaire et grand public, où les acteurs régionaux et les marques nées à l'ère numérique gagnent des parts de marché en proposant des produits de niche, des délais de réponse plus rapides et des modèles de vente directe aux consommateurs qui contournent les majorations traditionnelles de la distribution en gros.

Les géants de l'athleisure Nike et Adidas repoussent les limites des catégories d'accessoires traditionnelles avec des sacs à main inspirés de la performance et des bijoux adjacents aux sneakers, contraignant les maisons de luxe à défendre leurs parts de marché par des collaborations avec des labels de streetwear tels que Supreme et Off-White. La technologie façonne de plus en plus l'avantage concurrentiel, avec des investissements dans l'authentification par chaîne de blocs, la prévision de la demande par intelligence artificielle et les outils d'essayage en réalité augmentée améliorant à la fois l'expérience client et l'efficacité opérationnelle. Le consortium Aura Blockchain de Richemont, incluant des marques comme Prada et Cartier, permet la vérification des produits en temps réel et le suivi de la revente, contribuant à réduire l'activité de contrefaçon et à légitimer les marchés secondaires.

Des opportunités dans des espaces inexplorés émergent dans les accessoires connectés, les solutions d'économie circulaire et les marchés émergents inexploités où les acteurs en place sont lents à s'adapter. Des startups telles qu'Oura (bagues connectées) et Warby Parker (lunettes avec essayage virtuel) captent une attention disproportionnée auprès des consommateurs nés à l'ère numérique, montrant que l'agilité et l'innovation peuvent compenser les avantages d'échelle des acteurs établis. Les exigences réglementaires, notamment la directive européenne sur le devoir de vigilance en matière de durabilité des entreprises, élèvent les barrières à l'entrée, favorisant les entreprises disposant des ressources nécessaires pour mettre en œuvre des pratiques robustes de traçabilité, des systèmes de reporting et des pratiques durables dans la chaîne d'approvisionnement.

Leaders du secteur des accessoires de mode

LVMH Moet Hennessy Louis Vuitton

Kering Group

Hermes International S.A.

Richemont SA

Inditex SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Brand Concepts a obtenu les droits exclusifs de distribution et de vente au détail d'Off-White en Inde grâce à un partenariat avec Sportlux. L'entreprise distribuera la gamme complète de produits Off-White, notamment les vêtements, les chaussures, les sacs et les accessoires sur le marché indien.

- Mars 2025 : Birkenstock a ouvert un nouveau magasin sur King's Road, Chelsea, Londres, proposant sa gamme complète de chaussures et un service d'analyse de la démarche en magasin.

- Mars 2025 : Citizen a dévoilé une nouvelle catégorie pour ses montres de luxe, mettant en lumière des modèles qui allient harmonieusement design et technologie. Baptisée « Citizen Premiere », cette nouvelle catégorie aspire à redéfinir les références du luxe contemporain et inclusif.

- Février 2025 : Steve Madden a finalisé l'acquisition de Kurt Geiger, renforçant sa présence dans la chaussure de luxe européenne et ajoutant des canaux de distribution premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des accessoires de mode comme l'ensemble des articles neufs non vestimentaires, tels que les sacs à main, les portefeuilles, les ceintures, les bijoux, les montres, les lunettes, les écharpes, les couvre-chefs et les cravates, vendus aux consommateurs via des canaux en ligne ou hors ligne dans le monde entier. Selon ���ϲ�����, cette catégorie a généré USD 408,15 milliards en 2023.

Exclusion du périmètre : Les pièces de rechange, les articles d'occasion et les objets connectés purement technologiques dépourvus d'élément de mode ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Chaussures

- ��ê�ٱ�Գٲ�

- Portefeuilles

- Sacs à main

- Montres

- Lunettes de soleil

- Bijoux

- Par utilisateur final

- Hommes

- Femmes

- Enfants

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- Magasins hors ligne

- Magasins en ligne

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- ������

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ���Ի�Dz�é������

- Corée du Sud

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Colombie

- Chili

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigeria

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des créateurs d'accessoires, des fournisseurs de matières premières et des responsables du merchandising dans des enseignes multimarques en Amérique du Nord, en Europe et sur les principaux marchés asiatiques. Ces échanges ont permis de clarifier les échelles de prix moyennes, les taux de conversion en ligne et les vitesses de premiumisation, qui ont ensuite été réintégrés dans le modèle afin de valider les résultats documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de macro-données accessibles au public, notamment les codes commerciaux United Nations Comtrade pour les articles en cuir et les bijoux, les tableaux de dépenses des ménages de la Banque mondiale, les indices de prix à la consommation du FMI et les registres de saisies douanières de l'Organisation mondiale des douanes signalant les tendances en matière de contrefaçon. Des organismes professionnels, tels que le Leather & Hide Council of America et la Federation of the European Sporting Goods Industry, ont fourni des références en matière d'expéditions, de capacités et de coûts des matériaux qui ont ancré les fourchettes du côté de l'offre. Les dépôts de formulaires 10-K, les présentations aux investisseurs et la presse économique de référence ont enrichi les hypothèses relatives au mix de canaux, au prix de vente moyen et à l'intensité promotionnelle. Des référentiels payants, D&B Hoovers pour la répartition des revenus par marque et Dow Jones Factiva pour les actualités relatives aux transactions et au nombre de points de vente, ont apporté une granularité supplémentaire. Les sources citées ci-dessus sont données à titre illustratif ; de nombreuses autres références ont été examinées afin de recouper les signaux et de combler les lacunes informationnelles.

Dimensionnement du marché et prévisions

Nous avons reconstitué la demande de manière descendante en suivant les dépenses discrétionnaires par habitant consacrées aux accessoires personnels dans 35 pays et en les ajustant en fonction du taux de pénétration du commerce électronique, des pertes liées à la contrefaçon et des flux d'achats touristiques. Des vérifications ascendantes sélectives — consolidations des revenus par marque et volumes unitaires × ASP échantillonnés — ont permis d'identifier les valeurs aberrantes et d'affiner les totaux. Les variables clés comprennent les évolutions mondiales des prix du cuir, la part du portefeuille consacrée au luxe, la part du canal en ligne, les volumes de saisies de contrefaçons, le poids moyen des bijoux par achat et les variations des droits de douane à l'importation. Les prévisions jusqu'en 2028 s'appuient sur une régression multivariée reliant ces facteurs aux ventes observées, avec des superpositions de scénarios issus d'entretiens d'experts pour tester les extrêmes.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois niveaux de révision analytique, des tests de variance par rapport à des indicateurs indépendants et une validation par les pairs. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des fluctuations de change, des modifications de politique commerciale ou des opérations de M&A significatives font évoluer sensiblement les chiffres de référence.

Pourquoi la référence de Mordor sur les accessoires de mode inspire confiance

Les estimations publiées divergent parce que les entreprises retiennent des paniers de produits, des combinaisons de gammes de prix, des découpages géographiques et des cadences d'actualisation différents. Les acheteurs peinent souvent à réconcilier ces éléments mouvants.

Les principaux facteurs d'écart comprennent la question de savoir si les objets connectés intelligents sont intégrés aux accessoires, la manière dont les prix de vente moyens sont gonflés en raison d'un biais luxe, et la fréquence à laquelle les conversions de devises sont figées. Les rapports Mordor expriment les valeurs de l'année en cours en dollars constants 2024 et actualisent les répartitions par canal à chaque cycle, tandis que certains concurrents figent leurs données pendant plusieurs années ou s'appuient sur une source unique pour les volumes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 408,15 Md (2023) | ���ϲ����� | - |

| USD 798,82 Md (2024) | Global Consultancy A | Inclut les objets connectés technologiques et les compléments chaussures, vérifications des canaux limitées |

| USD 1 640,06 Md (2024) | Regional Consultancy B | Utilise les ventes au détail de vêtements et d'accessoires, sans ajustement pour la contrefaçon |

| USD 404,70 Md (2023) | Industry Association C | Applique un ASP uniforme entre les régions, recalibrage des devises peu fréquent |

La comparaison montre que lorsque le périmètre, la rigueur tarifaire et la cadence d'actualisation sont standardisés — comme dans l'approche de Mordor — les chiffres s'inscrivent dans des limites traçables et opérationnelles, offrant aux dirigeants une base de référence fiable pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des accessoires de mode d'ici 2031 ?

Le marché devrait atteindre 3 670 milliards USD d'ici 2031 avec un TCAC de 4,61 %.

Quel type de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les montres, notamment les montres connectées hybrides, sont prévues pour un TCAC de 5,28 %, le plus rapide parmi les grandes catégories.

Pourquoi l'Asie-Pacifique est-elle considérée comme un pivot pour la croissance des accessoires ?

La hausse des revenus, les achats axés sur le numérique et les zones hors taxes locales propulseront les ventes en Asie-Pacifique à un TCAC de 6,88 %, dépassant toutes les autres régions.

Comment les marques répondent-elles aux mandats de durabilité en Europe ?

Les entreprises investissent dans la conformité au passeport numérique de produit, les matériaux recyclés et les pôles d'économie circulaire pour respecter les règles de l'UE effectives en 2026.

Quel segment parmi les utilisateurs finaux se développe actuellement le plus rapidement ?

Le segment enfants, porté par des designs durables et ajustables, croît à un TCAC de 5,69 % et attire de nouvelles gammes de produits.

Dernière mise à jour de la page le: