Taille et part du marché des soins de santé à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 363.58 Milliards de dollars |

| Taille du Marché (2031) | 545.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

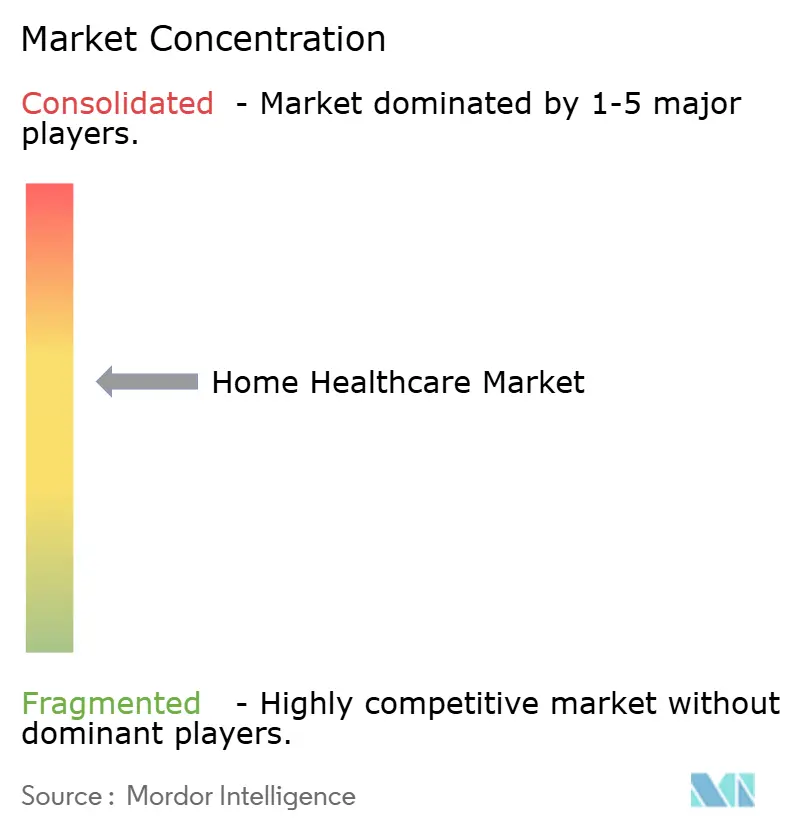

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins de santé à domicile par ���ϲ�����

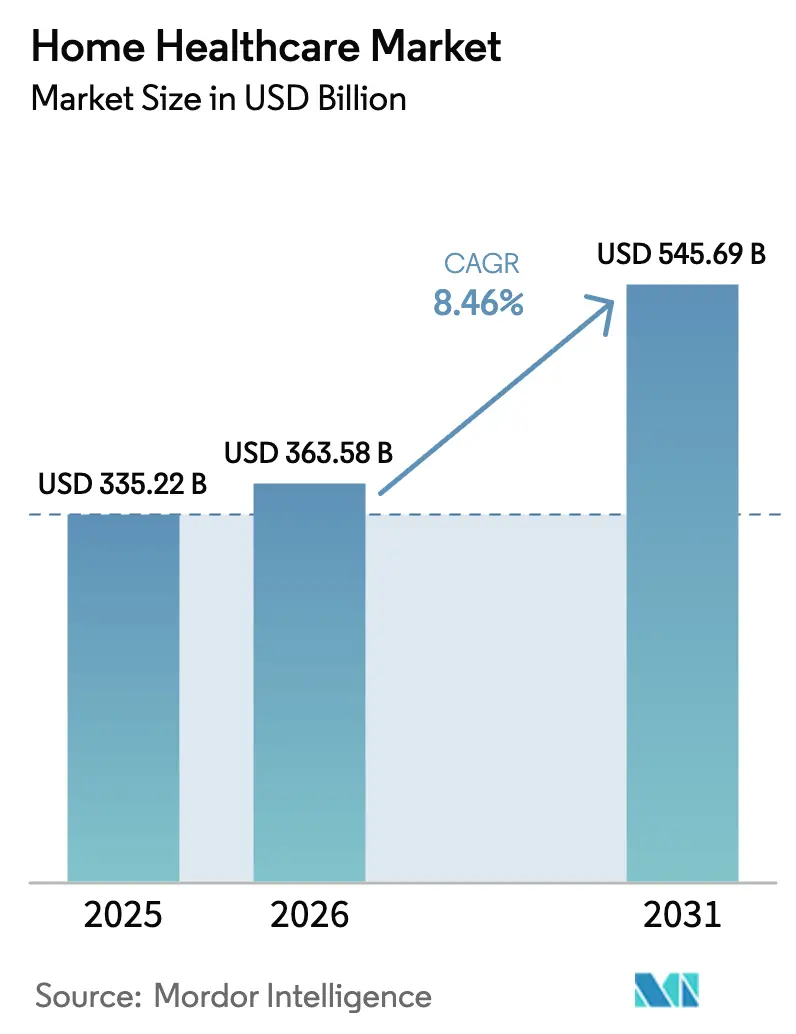

La taille du marché des soins de santé à domicile était évaluée à 335,22 milliards USD en 2025 et devrait croître de 363,58 milliards USD en 2026 pour atteindre 545,69 milliards USD d'ici 2031, à un TCAC de 8,46 % au cours de la période de prévision (2026-2031).

Ce profil de croissance reflète une convergence entre le vieillissement des populations, des réformes favorables en matière de remboursement et des écosystèmes d'appareils connectés fiables qui transfèrent les soins aigus et chroniques vers les environnements résidentiels. Les équipements continuent d'ancrer les revenus, mais une accélération du glissement de la composition vers les plateformes logicielles et les abonnements aux données signale une couche numérique en maturation que les agences et les payeurs considèrent de plus en plus comme une infrastructure essentielle pour les contrats basés sur la valeur. La miniaturisation des dispositifs et l'informatique en périphérie réduisent le coût des diagnostics à domicile, élargissant l'accès dans les économies émergentes tout en allégeant les contraintes de bande passante dans les zones rurales d'Amérique du Nord et d'Europe. Parallèlement, les programmes d'hospitalisation à domicile permettent aux hôpitaux de facturer des tarifs d'hospitalisation pour des soins dispensés dans les salons, créant une incitation directe pour les réseaux de prestation intégrés à regrouper dispositifs, soins infirmiers spécialisés et télésanté en épisodes de soins uniques. L'intensité concurrentielle reste modérée à élevée, les acteurs établis défendant leurs parts avec des algorithmes homologués par la FDA, tandis que les nouveaux entrants soutenus par le capital-risque exploitent des API ouvertes et des capteurs modulaires pour proposer des prix inférieurs sans compromettre la précision clinique.

Points clés du rapport

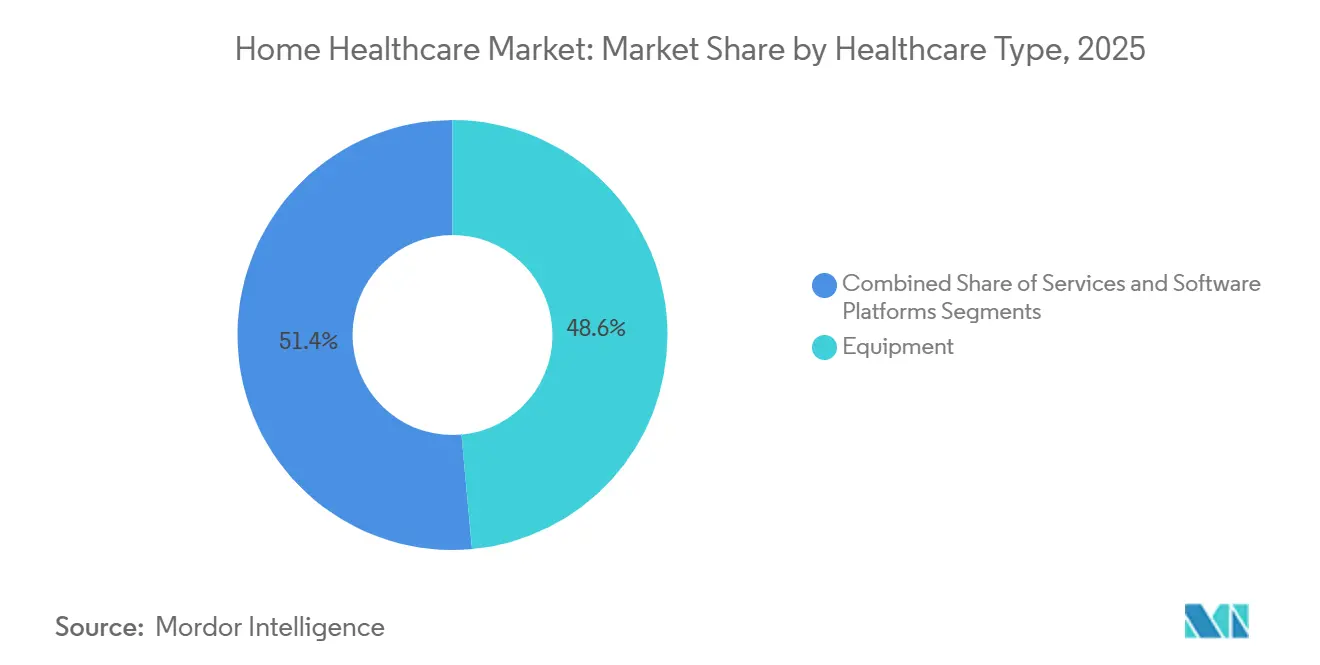

- Par type de soins de santé, les équipements ont représenté 48,56 % de la part du marché des soins de santé à domicile en 2025. Les plateformes logicielles devraient afficher la plus forte expansion de segment, progressant à un TCAC de 12,25 % jusqu'en 2031.

- Par indication, les affections cardiovasculaires ont représenté 26,53 % du mix de revenus 2025, tandis que le diabète devrait croître à un TCAC de 10,85 % jusqu'en 2031.

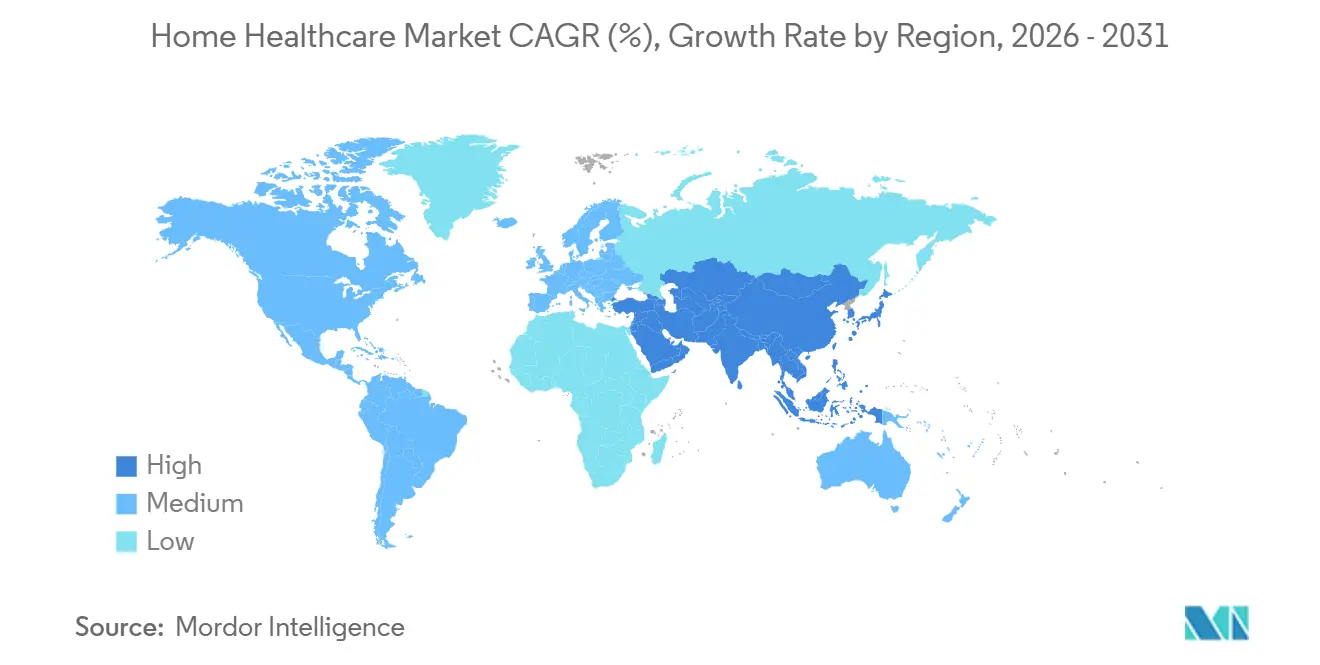

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 42,13 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 9,51 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des soins de santé à domicile

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Vieillissement des populations stimulant la demande de soins pour les maladies chroniques | +2.1% | Mondial, concentré au Japon, en Allemagne, en Italie, en Corée du Sud | Long terme (≥ 4 ans) |

| Élargissement des remboursements pour la surveillance à distance | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Les dispositifs dotés d'IA stimulent les soins à domicile proactifs | +1.5% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux modèles d'« hospitalisation à domicile » | +1.3% | É�ٲ��ٲ�-���Ծ���, Royaume-Uni, Australie | Court terme (≤ 2 ans) |

| L'IoT à informatique en périphérie réduit les coûts des dispositifs à domicile | +0.9% | Mondial, adoption précoce en Chine, en Inde, en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les diagnostics miniaturisés sur puce de laboratoire font leur entrée dans les foyers | +0.7% | Amérique du Nord, UE, économies avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement des populations stimulant la demande de soins pour les maladies chroniques

L'Organisation mondiale de la santé estime que 1,4 milliard de personnes auront 60 ans ou plus d'ici 2030, dont 80 % résidant dans des pays à revenu faible et intermédiaire où les soins de longue durée institutionnels restent limités. Chaque année de vie supplémentaire au-delà de 75 ans est corrélée à trois à cinq années supplémentaires de prise en charge des maladies chroniques, moins coûteuse lorsqu'elle est dispensée à domicile que dans des établissements de soins infirmiers spécialisés. Le Japon consacre déjà des dépenses importantes aux soins intégrés communautaires dans le cadre de son régime d'assurance soins de longue durée, offrant un modèle aux autres sociétés super-vieillissantes. En Chine, le 14e plan quinquennal impose un rayon de 15 minutes pour les services communautaires aux personnes âgées dans les zones urbaines, stimulant la demande locale de diagnostics portables et de télémédecine reliant les cliniques de canton aux centres tertiaires. À mesure que des transitions démographiques similaires se déroulent en Europe et en Amérique du Nord, le marché des soins de santé à domicile bénéficie directement d'une migration des patients hors des environnements aigus, soutenue par des politiques à grande échelle.

Élargissement des remboursements pour la surveillance à distance

Les Centers for Medicare & Medicaid Services ont définitivement ajouté les codes CPT 99453, 99454, 99457 et 99458, remboursant les prestataires pour la mise en place des dispositifs, la transmission des données et la revue physiologique mensuelle, normalisant ainsi la surveillance des patients à distance dans les environnements urbains et ruraux[1]« Règle finale du barème des honoraires des médecins Medicare pour l'année civile 2025 », Centers for Medicare & Medicaid Services, cms.gov. Les assureurs commerciaux tels que UnitedHealthcare et Humana remboursent désormais 85 à 90 % des tarifs en cabinet pour des services similaires, comblant l'écart de marge qui freinait autrefois l'adoption par les médecins. Cette évolution transforme le matériel en un modèle de revenus récurrents dans lequel les fabricants subventionnent les dispositifs et perçoivent des frais d'abonnement, reproduisant l'économie des objets connectés grand public, mais étayée par une précision de qualité clinique et une supervision de la FDA.

Les dispositifs dotés d'IA stimulent les soins à domicile proactifs

Entre 2024 et 2025, la FDA a homologué huit algorithmes intégrés dans des dispositifs à usage domestique, notamment la détection de la fibrillation auriculaire par l'Apple Watch, le dépistage de la fraction d'éjection basse par Eko et l'Omnipod 5 d'Insulet pour l'administration automatisée d'insuline. Les processeurs en périphérie permettent désormais aux dispositifs d'exécuter l'inférence localement, réduisant la latence de quelques secondes à quelques millisecondes et répondant aux préoccupations en matière de confidentialité inhérentes aux transmissions en nuage. Les premiers résultats sont convaincants : le Smart Comfort AI de ResMed a réduit les événements d'apnée et amélioré l'observance thérapeutique de 18 points de pourcentage après son homologation en décembre 2025.

Passage aux modèles d'hospitalisation à domicile

La dérogation d'hospitalisation aiguë à domicile des CMS permet à plus de 300 hôpitaux de facturer les tarifs DRG complets pour des services dispensés à domicile, produisant 20 % de réadmissions à 30 jours en moins et une satisfaction des patients plus élevée que les admissions traditionnelles. Le Service national de santé du Royaume-Uni vise également une réduction de 15 % de l'engorgement des services d'urgence grâce à des services hospitaliers virtuels qui surveillent 10 000 patients simultanément. Ce modèle brouille les frontières entre équipements et services, poussant les agences indépendantes à s'intégrer verticalement ou à accepter un statut de sous-traitant.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Pénurie de cliniciens spécialisés en soins à domicile | -1.4% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Menaces de cybersécurité et de confidentialité pesant sur l'IoT médical | -0.9% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incertitude sur les taux de remboursement pour les agences | -0.7% | É�ٲ��ٲ�-���Ծ���, fragmenté dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en batteries au lithium pour les dispositifs critiques | -0.5% | Mondial, goulots d'étranglement de la chaîne d'approvisionnement dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénurie de cliniciens spécialisés en soins à domicile

Les É�ٲ��ٲ�-���Ծ��� font face à un déficit projeté de 78 000 infirmières d'ici 2026, et le taux de rotation des aides à domicile dépasse 65 % dans plusieurs États, limitant la capacité des agences à accepter de nouveaux patients même si la demande augmente. Le salaire médian des aides de 13,50 USD de l'heure est inférieur à celui des autres secteurs de services, forçant les agences à augmenter les salaires de 12 à 18 % depuis 2024, comprimant des marges qui s'établissaient en moyenne à 3-5 % avant la pandémie.

Menaces de cybersécurité et de confidentialité pesant sur l'IoT médical

En 2024, la FDA a exigé des nomenclatures logicielles et des plans de gestion des vulnérabilités pour tous les dispositifs en réseau, après que des chercheurs ont répertorié 127 failles exploitables dans des pompes à insuline et des glucomètres courants[2]« Cybersécurité dans les dispositifs médicaux », Administration américaine des aliments et des médicaments, fda.gov. Les pénalités HIPAA atteignent 1,5 million USD par violation, poussant les fabricants de plus petite taille vers des partenariats ou des sorties, les coûts de conformité absorbant jusqu'à 12 % des budgets de R&D.

Analyse des segments

Par type de soins de santé : les équipements ancrent les revenus, les logiciels accélèrent

Les équipements représentaient 48,56 % du marché des soins de santé à domicile en 2025, soulignant l'intensité capitalistique des équipements thérapeutiques tels que les ventilateurs, les systèmes de dialyse et les pompes à insuline. Les revenus des équipements thérapeutiques bénéficient de la politique de Medicare qui rembourse la dialyse à domicile à 80-90 % des tarifs en centre, élargissant la taille du marché des soins de santé à domicile pour la technologie de soins rénaux en orientant les procédures à haute acuité vers les environnements domestiques. Les dispositifs de diagnostic et de surveillance deviennent plus abordables ; les prix de vente moyens des glucomètres par piqûre au doigt ont chuté de 25 % entre 2023 et 2025, les moniteurs de glycémie en continu captant des parts de marché, comprimant les marges des produits traditionnels. Les équipements d'aide à la mobilité font face à une pression de la vente directe aux consommateurs qui élargit la portée géographique mais réduit les bénéfices des distributeurs.

Les services constituent la deuxième tranche la plus importante en 2025, mais les déficits de personnel forcent les agences à trier les cas à haute acuité tandis que la technologie compense certaines lacunes en main-d'œuvre grâce à la surveillance des signes vitaux à distance et à la télé-thérapie. Les soins palliatifs et les soins de fin de vie se développent régulièrement à mesure que la prestation d'hospice de Medicare abaisse les barrières financières, et les volumes de télé-soins à domicile restent élevés sous des codes de facturation permanents. Les plateformes logicielles, bien que partant d'une base plus petite, devraient afficher un TCAC de 12,25 % jusqu'en 2031, la vérification électronique des visites et les API FHIR ouvertes devenant des prérequis pour les contrats avec les payeurs. Le cadre réglementaire de la FDA relatif aux logiciels en tant que dispositif médical ajoute des obstacles réglementaires mais confère une crédibilité clinique qui accélère l'adoption commerciale.

Par indication : le cardiovasculaire en tête, le diabète en forte progression

Les affections cardiovasculaires détenaient 26,53 % de la part du marché des soins de santé à domicile en 2025, aidées par des tensiomètres à domicile validés, des enregistreurs en boucle implantables et des patchs d'électrocardiogramme dotés d'IA permettant aux cliniciens d'ajuster le traitement à distance. Les programmes de surveillance de l'insuffisance cardiaque à distance réduisent les réadmissions à 30 jours jusqu'à 30 %, rendant les forfaits basés sur la valeur financièrement attractifs pour les assureurs. Pendant ce temps, le diabète est en voie d'atteindre un TCAC de 10,85 %, le plus rapide parmi les indications suivies, grâce aux moniteurs de glycémie en continu et aux pompes en boucle fermée dont les différences relatives absolues moyennes se situent désormais en dessous de 10 %, répondant aux seuils de remplacement pour l'étalonnage par piqûre au doigt. L'homologation par la FDA en 2025 de l'Omnipod 5 pour le diabète de type 2 a élargi la base d'utilisateurs adressable d'un ordre de grandeur, intensifiant la concurrence entre les fabricants de pompes.

Les troubles respiratoires, y compris l'apnée du sommeil, bénéficient des appareils CPAP connectés au nuage qui téléchargent les données d'observance pour satisfaire aux règles d'utilisation de Medicare, tandis que la perfusion d'oncologie à domicile réduit les frais d'établissement hospitalier de 40 à 60 % et limite l'exposition des patients immunodéprimés aux agents pathogènes. Les revenus des soins des plaies augmentent avec les modèles de location pour les systèmes à pression négative, et la neurologie émerge à mesure que les thérapies numériques basées sur smartphone s'avèrent efficaces comme adjuvants à la physiothérapie.

Analyse géographique

L'Amérique du Nord a représenté 42,13 % des revenus de 2025, portée par une pénétration de 52 % de Medicare Advantage et des dérogations des CMS qui remboursent les services de niveau hospitalier dispensés à domicile. Cependant, les pénuries de cliniciens contraignent la capacité : le taux de rotation des aides certifiés dépasse 65 %, et les agences plafonnent souvent les orientations, ralentissant l'expansion potentielle malgré la demande des payeurs. Le financement du Canada pour les soins à domicile reste inférieur à 4 % des dépenses totales de santé, et les projets pilotes de télémédecine du Mexique créent une demande incrémentale de dispositifs à mesure que la couverture s'étend aux États ruraux.

L'Asie-Pacifique devrait mener la croissance avec un TCAC de 9,51 % jusqu'en 2031, portée par le profil démographique super-vieillissant du Japon et les réformes Kaigo Hoken qui financent des services complets à domicile[3]« Système d'assurance soins de longue durée », ministère de la Santé, du Travail et des Affaires sociales, Japon, mhlw.go.jp. La Chine impose des soins communautaires de proximité, tandis que le programme d'incitation liée à la production de l'Inde subventionne la fabrication locale de dispositifs, réduisant les prix de détail des moniteurs de base jusqu'à 30 %. La Corée du Sud et l'Australie expérimentent des modèles de paiement liés aux résultats qui récompensent les agences pour avoir évité les réadmissions plutôt que pour maximiser le nombre de visites.

L'Europe maintient une part significative, avec les services hospitaliers virtuels du Royaume-Uni et les remboursements accélérés de l'Allemagne pour les thérapies numériques élargissant l'accès. L'hospitalisation à domicile en France a pris en charge 120 000 patients en 2024, principalement pour des antibiotiques intraveineux et de la chimiothérapie, soulignant le soutien politique avancé de la région. L'Italie et l'Espagne offrent un remboursement public limité, produisant un paysage à deux vitesses dans lequel les ménages aisés financent des soins privés tandis que les autres s'appuient sur des aidants informels.

Les marchés plus petits mais en accélération comprennent les États du Conseil de coopération du Golfe, qui investissent des capitaux souverains dans la surveillance des maisons intelligentes, et l'Afrique du Sud, où les assureurs privés pilotent la surveillance à distance pour l'observance du traitement contre le VIH. Le programme Melhor em Casa du ����é������ a traité 200 000 patients en 2024 mais reste inégalement réparti, indiquant une demande latente de dispositifs et de logiciels dans les régions nord mal desservies.

Paysage concurrentiel

Le marché des soins de santé à domicile présente une fragmentation modérée à élevée. Les fabricants mondiaux de dispositifs, Abbott, Medtronic, Philips, ResMed, Fresenius Medical Care, dominent des niches thérapeutiques à marges élevées en couplant des capteurs propriétaires à des analyses par abonnement et des chaînes d'approvisionnement en consommables. Les payeurs intégrés tels qu'Optum et Humana accélèrent la consolidation verticale, acquérant des agences pour verrouiller les flux d'orientation et élargir les empreintes de soins basés sur la valeur. Les start-ups logicielles exploitent le mandat d'interopérabilité de la loi du 21e siècle sur les remèdes pour désagréger les dossiers de santé électroniques traditionnels, proposant des modules légers de planification, de facturation et de vérification électronique des visites qui se synchronisent via des API FHIR.

Les dépôts de brevets se concentrent autour de la prédiction pilotée par l'IA, de la récupération d'énergie pour l'extension de la durée de vie des batteries et des cartes de capteurs modulaires prenant en charge les tests multi-analytes, indiquant une transition des dispositifs à usage unique vers des concentrateurs de diagnostic. La charge de conformité devient un fossé concurrentiel ; les directives de cybersécurité de la FDA élèvent les structures de coûts, favorisant les acteurs établis capables d'amortir les dépenses sur de larges portefeuilles. L'adoption numérique reste inégale : les agences nord-américaines et européennes intègrent la surveillance à distance pour satisfaire aux indicateurs des payeurs, tandis que de nombreux opérateurs d'Asie-Pacifique et d'Amérique latine dépendent encore de flux de travail manuels, produisant un marché à deux vitesses où les acteurs tournés vers la technologie captent des contrats basés sur la valeur et les retardataires se concurrencent principalement sur le prix.

Leaders du secteur des soins de santé à domicile

Abbott Laboratories

Medtronic plc

Koninklijke Philips N.V.

ResMed Inc.

Fresenius Medical Care AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Air Liquide a renforcé sa portée dans les soins de santé à domicile en acquérant intensivLeben GmbH et AP-Sachsen GmbH en Allemagne, renforçant ses offres de soins intensifs ambulatoires.

- Février 2025 : Star Health Insurance a étendu son initiative de soins de santé à domicile à 100 sites en Inde, devenant le plus grand prestataire organisé du pays.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des soins de santé à domicile comme la valeur totale des dispositifs médicaux, des outils numériques et des services cliniques en face-à-face ou assistés par la technologie, dispensés au domicile du patient, y compris les soins infirmiers spécialisés, la thérapie de réadaptation, les soins palliatifs, le matériel de télésurveillance et les consommables associés.

Exclusion du périmètre : les programmes pilotes d'hospitalisation à domicile de courte durée financés en tant qu'épisodes hospitaliers sont exclus de ce décompte.

Aperçu de la segmentation

- Par type de soins de santé

- É��ܾ����Գٲ�

- É��ܾ����Գٲ� thérapeutiques

- Dispositifs d'administration d'insuline

- É��ܾ����Գٲ� de perfusion intraveineuse à domicile

- É��ܾ����Գٲ� de dialyse à domicile

- Ventilateurs et nébuliseurs

- Dispositifs CPAP et BiPAP

- É��ܾ����Գٲ� de diagnostic et de surveillance

- Moniteurs de glycémie

- �ձ�Բ����dz�è�ٰ����

- Oxymètres de pouls

- Moniteurs ECG et Holter

- Thermomètres numériques

- É��ܾ����Գٲ� d'aide à la mobilité

- Fauteuils roulants

- Déambulateurs et rollators

- Scooters de mobilité

- É��ܾ����Գٲ� thérapeutiques

- Services

- Soins infirmiers spécialisés

- �ʳ������dzٳ�é�����辱��

- �������dzٳ�é�����辱��

- Orthophonie

- Soins palliatifs et de fin de vie

- Soins personnels (non spécialisés)

- Thérapie respiratoire

- Télé-soins à domicile et télésanté

- Plateformes logicielles

- Administration d'agence

- Plateformes cliniques et de dossiers de santé électroniques

- Surveillance des patients à distance en mode SaaS

- É��ܾ����Գٲ�

- Par indication

- Cardiovasculaire

- �پ�����è�ٱ�

- Respiratoire

- Cancer

- Soins des plaies

- Troubles neurologiques

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a tenu des entretiens structurés avec des directeurs d'agences de soins à domicile, des infirmiers en perfusion, des fournisseurs de plateformes RPM et des responsables du remboursement régional en Amérique du Nord, en Europe et dans les principaux pays asiatiques. Ces échanges ont permis de valider les évolutions du mix de services, la dispersion des prix et les courbes d'adoption réalistes qui n'étaient pas évidentes dans les données publiques.

Recherche documentaire

Nous avons collecté des données de référence à partir de jeux de données librement accessibles, tels que les tableaux de dépenses de santé de l'OCDE, les indicateurs de soins à domicile de l'Observatoire mondial de la santé de l'OMS, les fichiers CMS Home Health PPS des É�ٲ��ٲ�-���Ծ���, les données d'activité de soins de longue durée d'Eurostat et les statistiques LTCI du MHLW japonais. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs d'opérateurs diversifiés dans les secteurs des technologies médicales et des soins à domicile ont enrichi les données sur les prix de vente moyens et les volumes de visites. Les analystes de Mordor ont également extrait des pistes d'expédition depuis D&B Hoovers et filtré l'actualité thématique sur Dow Jones Factiva afin de surveiller les expansions de capacité et les modifications des règles des payeurs. Les tendances en matière de brevets issues de Questel et les données d'importation sur les équipements respiratoires via Volza nous ont aidés à évaluer la diffusion technologique et les échanges transfrontaliers. La liste des sources secondaires est illustrative ; de nombreuses autres publications ouvertes ont soutenu le nettoyage des données et les vérifications des variables.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante qui ajuste les dépenses publiques et privées de soins à domicile au périmètre produits et services de l'étude, en utilisant la prévalence par cohorte d'âge, l'incidence des maladies chroniques et le coût moyen par épisode comme points d'ancrage. Les agrégations fournisseurs de glucomètres, de ventilateurs portables et de kits de soins des plaies, ainsi que les comptages d'échantillons de visites multipliés par le remboursement mixte, ont fourni des garde-fous ascendants. Les principaux moteurs du modèle comprennent la croissance de la population des 65 ans et plus, le volume des épisodes de perfusion à domicile, les expéditions unitaires de dispositifs RPM, l'inflation des salaires horaires infirmiers et les mises à jour de rebasage du CMS, chacun prévu par régression multivariée avec des vérifications de scénarios. Lorsque les données nationales étaient lacunaires, des ratios issus d'économies comparables ont comblé les lacunes et ont été retestés avec notre panel d'entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent des seuils de variance, une révision par les pairs et des contrôles d'anomalies avant validation. Mordor actualise les données tous les douze mois et publie des ajustements en cours de cycle lorsque des chocs liés au remboursement ou à la technologie surviennent.

Pourquoi notre référence en matière de soins de santé à domicile est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des références de prix et des rythmes d'actualisation différents. Nous clarifions d'abord le périmètre, puis alignons chaque variable sur la prestation clinique à domicile, ce qui explique pourquoi notre base 2024 de 305,6 milliards USD demeure cohérente.

Les principaux facteurs d'écart incluent des concurrents qui mélangent les dépenses d'hospitalisation à domicile, appliquent des escalateurs ASP uniformes ou projettent la croissance à partir de pilotes mono-régionaux sans ajustement mondial. Notre cadence et nos vérifications croisées des variables limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 305,6 milliards USD (2024) | ���ϲ����� | - |

| 309,9 milliards USD (2025) | Global Consultancy A | Inclut les ventes au détail de bandelettes de test pour diabétiques et suppose une pénétration uniforme du RPM |

| 351,5 milliards USD (2024) | Industry Publisher B | Ajoute les dépenses liées aux épisodes d'hospitalisation à domicile et utilise le MSRP affiché des dispositifs plutôt que les prix effectivement réalisés |

Pris dans leur ensemble, la comparaison montre que notre périmètre soigneusement délimité, notre modélisation à double trajectoire et notre actualisation annuelle offrent aux décideurs la base de référence plus stable dont ils ont besoin pour la budgétisation et la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des soins de santé à domicile d'ici 2031 ?

Le marché devrait atteindre 545,69 milliards USD d'ici 2031, reflétant un TCAC de 8,46 % sur la période.

Quel segment connaît la plus forte expansion au sein des offres de soins à domicile ?

Les plateformes logicielles, utilisées pour l'administration, l'intégration des dossiers de santé électroniques et la surveillance à distance, devraient croître à un TCAC de 12,25 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les réformes politiques au Japon et en Chine, associées aux incitations à la fabrication de dispositifs en Inde, stimulent un TCAC de 9,51 % pour la région de 2026 à 2031.

Quel est le principal facteur qui freine la capacité de service en Amérique du Nord ?

Une pénurie projetée de 78 000 infirmières diplômées d'ici 2026 et un taux de rotation élevé des aides à domicile limitent l'expansion des agences malgré une demande croissante.

Comment les programmes d'hospitalisation à domicile affectent-ils les coûts de prestation des soins aigus ?

Les premiers projets pilotes aux É�ٲ��ٲ�-���Ծ��� montrent 20 % de réadmissions à 30 jours en moins et une satisfaction des patients plus élevée, signalant des économies potentielles et des gains de qualité pour les payeurs et les prestataires.

Dernière mise à jour de la page le: