Taille et part des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 91.95 Milliards de dollars |

| Taille du Marché (2031) | 108.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète par ���ϲ�����

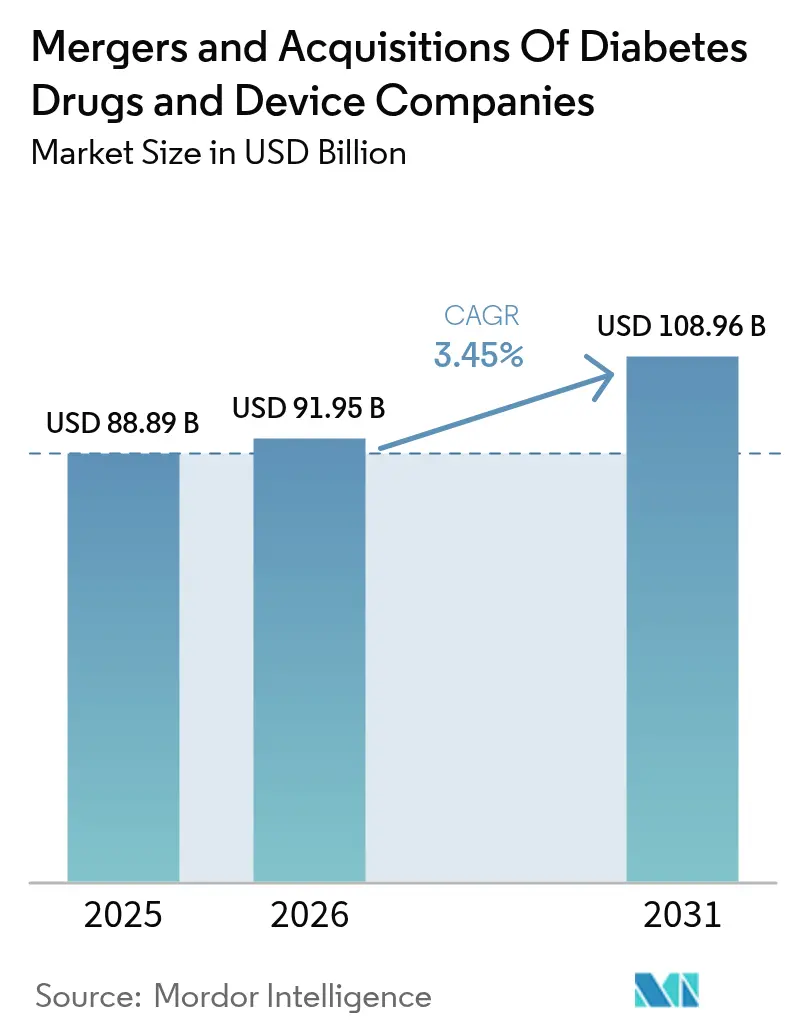

La taille du marché des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète en 2026 est estimée à 91,95 milliards USD, en progression par rapport à la valeur de 2025 de 88,89 milliards USD, avec des projections pour 2031 indiquant 108,96 milliards USD, progressant à un CAGR de 3,45 % sur la période 2026-2031.

Le diabète est une maladie chronique caractérisée par des taux élevés de glucose dans le sang, causés par l'incapacité à produire ou à utiliser efficacement l'insuline. Le traitement du diabète vise à maintenir des taux de glucose sanguin sains afin de prévenir les complications à court et à long terme, telles que les maladies cardiovasculaires, les maladies rénales, la cécité et l'amputation des membres inférieurs. En outre, les patients qui tentent de contrôler étroitement leur taux de glucose sanguin pour prévenir les complications à long terme associées aux fluctuations de la glycémie présentent un risque plus élevé de surcorrection et d'hypoglycémie qui en résulte. Obtenir des résultats satisfaisants peut s'avérer très difficile sans dispositifs de soins du diabète et médicaments appropriés.

Les fusions et acquisitions aident les fabricants à réaliser une croissance exponentielle plutôt que linéaire, continuant ainsi à capter l'intérêt des investisseurs. Les fusions et acquisitions sont des outils essentiels pour la mise en œuvre de stratégies. La conclusion d'accords est cruciale pour mettre en œuvre des actions stratégiques décisives et bâtir des organisations prêtes à relever les défis futurs. Cependant, les entreprises du secteur du diabète utilisent les fusions et acquisitions comme une composante habituelle de leur modèle commercial pour accéder à l'innovation, ainsi que pour optimiser leurs opérations de fabrication et rationaliser leurs portefeuilles d'activités.

Les principaux facteurs qui stimulent les fusions et acquisitions sont les changements stratégiques visant à atteindre la taille critique requise dans le segment et les grandes fusions qui permettent le regroupement d'activités sous-critiques pour créer de nouvelles plateformes. L'autre force motrice des fusions et acquisitions est l'allocation efficace du capital dans l'ensemble du secteur, ce qui s'applique à la R&D et à la fabrication. Les grandes organisations complexes des entreprises originatrices ne sont pas adaptées pour favoriser l'innovation. Un écosystème de capital-risque et d'entrepreneurs s'est avéré bien plus efficace pour identifier et allouer des fonds aux opportunités de recherche biomédicale en phase précoce. En substance, les capital-risqueurs préfinancent le développement en phase précoce des sociétés de médicaments contre le diabète.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète

La prévalence croissante du diabète incite les acteurs à se concentrer sur le renforcement de leur croissance et de leur présence sur le marché par le biais de fusions et acquisitions, de partenariats et de collaborations

La population diabétique devrait augmenter de 1,92 % à l'échelle mondiale au cours de la période de prévision.

Selon la Fédération Internationale du Diabète, la population adulte diabétique en 2021 était d'environ 537 millions, susceptible d'augmenter à 643 millions en 2030. Le taux de nouveaux cas de diabète de type 1 et de type 2 diagnostiqués est en hausse, principalement en raison de l'obésité, d'une alimentation malsaine et de l'inactivité physique. Un nombre croissant de personnes sont à risque de prédiabète, qui peut évoluer vers le diabète de type 2, entraînant des facteurs de risque de complications, des complications aiguës et à long terme, ainsi que des décès. La prévalence accrue des patients diabétiques et les dépenses de santé mondiales sont des indicateurs d'une inclination croissante vers les produits diabétiques.

L'OMS a lancé un Pacte mondial sur le diabète, une initiative mondiale visant à améliorer durablement la prévention et les soins du diabète, en mettant l'accent sur le soutien aux pays à revenu faible et intermédiaire. Le pacte rassemble des gouvernements nationaux, des organisations des Nations Unies, des organisations non gouvernementales, des entités du secteur privé, des établissements universitaires, des fondations philanthropiques, des personnes vivant avec le diabète et des donateurs internationaux pour travailler sur une vision commune visant à réduire le risque de diabète et à garantir que toutes les personnes diagnostiquées avec le diabète aient accès à un traitement et à des soins équitables, complets, abordables et de qualité.

Les fusions et acquisitions ont considérablement augmenté, les acheteurs et les vendeurs cherchant à créer davantage de valeurs stratégiques, opérationnelles et financières. Les principaux facteurs qui stimulent les fusions et acquisitions sur le marché du diabète sont les changements stratégiques visant à atteindre la taille critique requise dans le segment et les grandes fusions qui permettent le regroupement d'activités sous-critiques pour créer de nouvelles plateformes. L'allocation efficace du capital dans l'ensemble du secteur est l'autre force motrice des fusions et acquisitions. Grâce aux activités de fusions et acquisitions, les acteurs du marché du diabète élargissent leurs offres de produits. De plus, les acteurs se concentrent sur l'expansion de leur portée géographique par le biais de fusions, d'acquisitions et de partenariats avec d'autres acteurs établis. En août 2021, la startup britannique de santé numérique Gendius a signé un contrat avec AstraZeneca pour confirmer son partenariat stratégique visant à développer la gestion à distance du diabète et à soutenir les patients dans les pays du Conseil de coopération du Golfe (CCG). De tels partenariats contribueront à la croissance des acteurs du marché au cours de la période de prévision.

Les entreprises se concentrent sur les opportunités de croissance dans la région Asie-Pacifique

Selon les dernières estimations de la Fédération Internationale du Diabète, la population diabétique en Asie du Sud-Est et dans la région Pacifique occidental devrait augmenter respectivement de 68 % et de 26 % d'ici 2045. La région Asie-Pacifique, qui abrite la plus grande population diabétique au monde, offre d'importantes opportunités de croissance aux acteurs du marché. Ainsi, les acteurs se concentrent sur leur développement dans les marchés clés de la région par le biais de collaborations et de partenariats stratégiques. Les acteurs s'engagent dans des collaborations stratégiques pour explorer conjointement des solutions intégrées visant à faire progresser les soins de santé intelligents dans la région.

Les entreprises se concentrent également sur l'élargissement de leurs offres de produits dans les marchés à forte croissance de la région par le biais de partenariats. Par exemple, en mars 2023, Astellas Pharma Inc. a conclu un accord avec Roche Diabetes Care Japan Co., Ltd. pour le développement et la commercialisation du système de surveillance de la glycémie Accu-Chek Guide Me de Roche Diabetes Care, doté d'une précision avancée, en tant que produit médical combiné avec BlueStar. BlueStar est une solution de santé numérique approuvée par la FDA pour les patients diabétiques, développée par Welldoc, Inc., et actuellement commercialisée aux États-Unis et au Canada. Astellas et Welldoc développent conjointement BlueStar au Japon. À l'avenir, Astellas visera à obtenir l'approbation réglementaire et le remboursement en tant que produit médical combiné.

De telles stratégies devraient stimuler la croissance des acteurs dans la région au cours de la période de prévision.

Paysage concurrentiel

Parmi les acteurs importants figurent Medtronic, Eli Lily, Sanofi, Dexcom et Novo Nordisk, entre autres. Les fusions et acquisitions entre acteurs au cours de la période récente ont aidé les entreprises à renforcer leur présence sur le marché et à développer des capacités nouvelles pour ces entreprises. Par exemple, en juillet 2021, Eli Lily and Company a annoncé l'acquisition de Protomer Technologies Inc. afin de se concentrer sur le développement des insulines sensibles au glucose et d'accélérer le développement des thérapeutiques protéiques de nouvelle génération.

Leaders des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète

Eli Lily and Company

Sanofi Aventis

Dexcom

Novo Nordisk

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2023 : Sanofi a annoncé qu'elle paierait 25 USD par action en espèces, soit environ 2,9 milliards USD, pour Provention Bio ; la transaction devrait être finalisée au deuxième trimestre 2023. L'accord donne à Sanofi accès à l'immunothérapie approuvée de Provention, Tzield, conçue pour freiner la progression du diabète de type 1.

- Février 2023 : Insulet a acquis des actifs liés aux technologies de délivrance automatisée d'insuline (DAI) par pompe de Bigfoot Biomedical pour 25 millions USD. Insulet et Bigfoot proposent deux formes distinctes de soins de gestion du diabète : le système Omnipod d'Insulet qui délivre l'insuline via une pompe portable et sans tubulure appelée le Pod et un contrôleur à distance appelé le Gestionnaire personnel du diabète (PDM). Le système Unity de Bigfoot fournit des technologies de soutien à l'injection qui exploitent des capuchons de stylo intelligent et fournissent des suggestions de dose aux patients sur la base des données de surveillance continue du glucose et des recommandations des prestataires de soins.

Périmètre du rapport sur les fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète

Les fusions et acquisitions sont des transactions commerciales dans lesquelles la propriété de sociétés, d'organisations commerciales ou de leurs unités opérationnelles est transférée à une autre société ou organisation commerciale, ou consolidée avec celle-ci. Les fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète comprennent une analyse par géographie, fusions et acquisitions, partenariats et collaborations entre les principales sociétés de médicaments et de dispositifs. Le rapport fournit des profils détaillés des sociétés qui proposent des médicaments et des dispositifs de soins du diabète, notamment des aperçus des activités, des produits et services, des informations financières, des contrats, des fusions et acquisitions, des coentreprises, des collaborations et d'autres accords commerciaux et stratégies adoptés par les principaux acteurs du marché. Le rapport couvre toutes les fusions et acquisitions, partenariats et collaborations significatifs liés aux médicaments et dispositifs de soins du diabète.

Questions clés auxquelles le rapport répond

Quelle est la taille des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète ?

L'analyse des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète devrait atteindre 91,95 milliards USD en 2026 et progresser à un CAGR de 3,45 % pour atteindre 108,96 milliards USD d'ici 2031.

Quelle est la taille actuelle des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète ?

En 2026, elles devraient atteindre 91,95 milliards USD.

Quels sont les acteurs clés des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète ?

Eli Lily and Company, Sanofi Aventis, Dexcom, Novo Nordisk et Medtronic sont les principales sociétés opérant dans le domaine des fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète.

Quelle est la région à la croissance la plus rapide dans les fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète ?

L'Amérique du Nord devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part dans les fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans les fusions et acquisitions de sociétés de médicaments et de dispositifs contre le diabète.

Dernière mise à jour de la page le: