Taille et part du marché des sacs à main

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

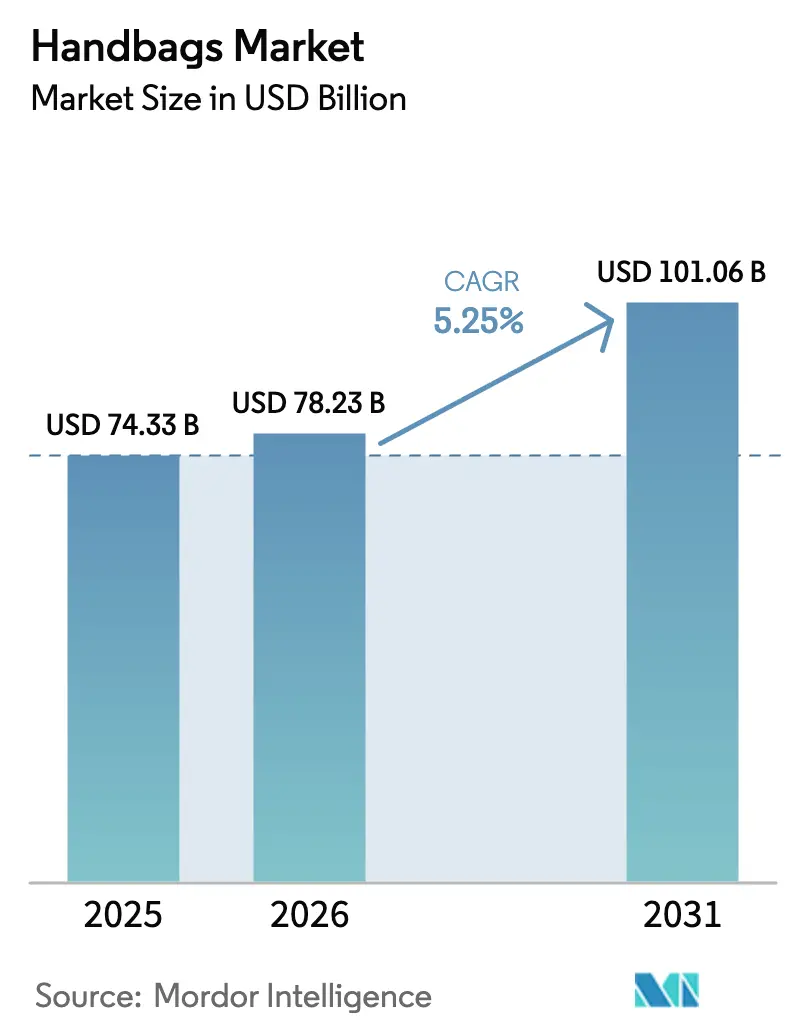

| Taille du Marché (2026) | 78.23 Milliards de dollars |

| Taille du Marché (2031) | 101.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs à main par ���ϲ�����

La taille du marché des sacs à main était évaluée à 74,33 milliards USD en 2025 et devrait croître de 78,23 milliards USD en 2026 pour atteindre 101,06 milliards USD d'ici 2031, à un TCAC de 5,25 % durant la période de prévision (2026 à 2031), confirmant une demande mondiale stable et une diversification des marques. La trajectoire suggère que le pouvoir de fixation des prix a atteint un plateau, incitant les marques à déplacer leur attention vers la croissance des volumes, la vente expérientielle et l'innovation en matière de matériaux pour maintenir leurs marges. Les cabas restent le produit phare, le commerce social accélère la découverte, et la pression réglementaire sur les matériaux pousse les entreprises vers le cuir bio-fabriqué et l'économie circulaire. Les achats transfrontaliers, notamment par les voyageurs chinois, créent un arbitrage géographique qui influence l'allocation des stocks, tandis que le canal de revente comprime les prix du marché primaire et met en évidence la provenance. L'intensité concurrentielle s'accroît à mesure que les acteurs directs aux consommateurs exploitent le marketing d'influence et des chaînes d'approvisionnement agiles pour capter des parts de marché sur le marché des sacs à main.

Principaux enseignements du rapport

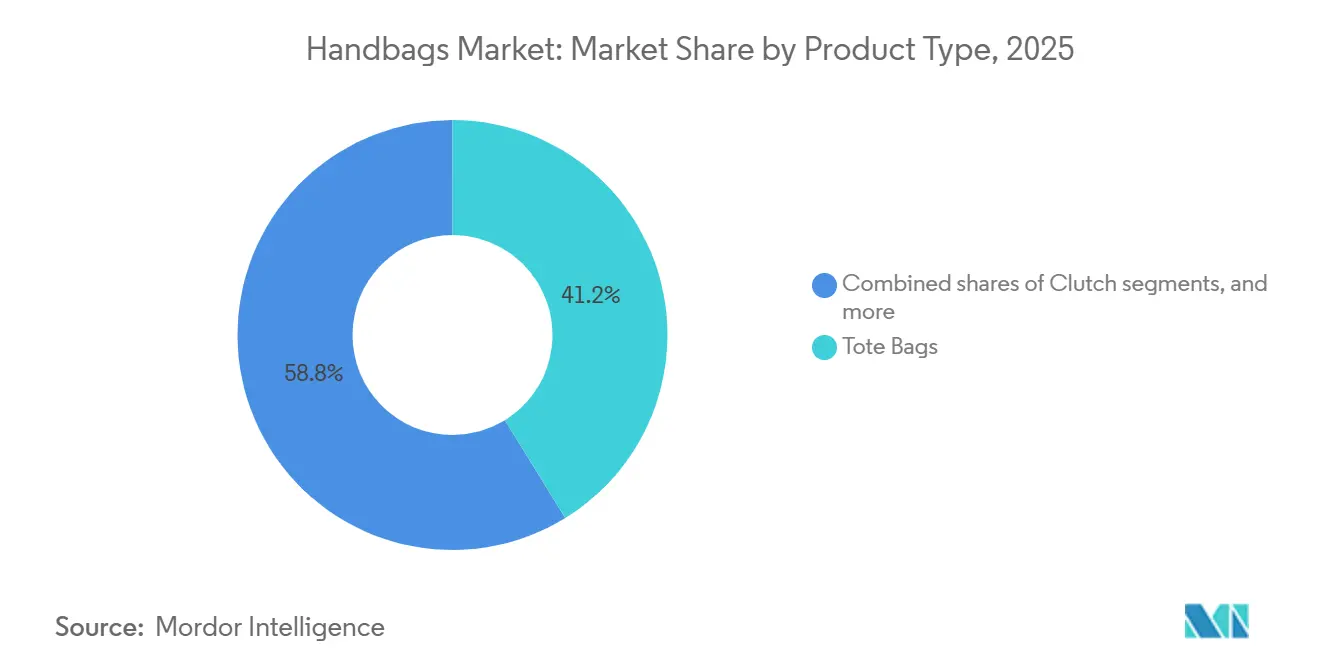

- Par type de produit, les cabas ont représenté 41,21 % de la part du marché des sacs à main en 2025, tandis que les sacs seaux devraient croître à un TCAC de 5,49 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait 63,57 % de la taille du marché des sacs à main en 2025 ; le segment premium devrait se développer à un TCAC de 5,91 % jusqu'en 2031.

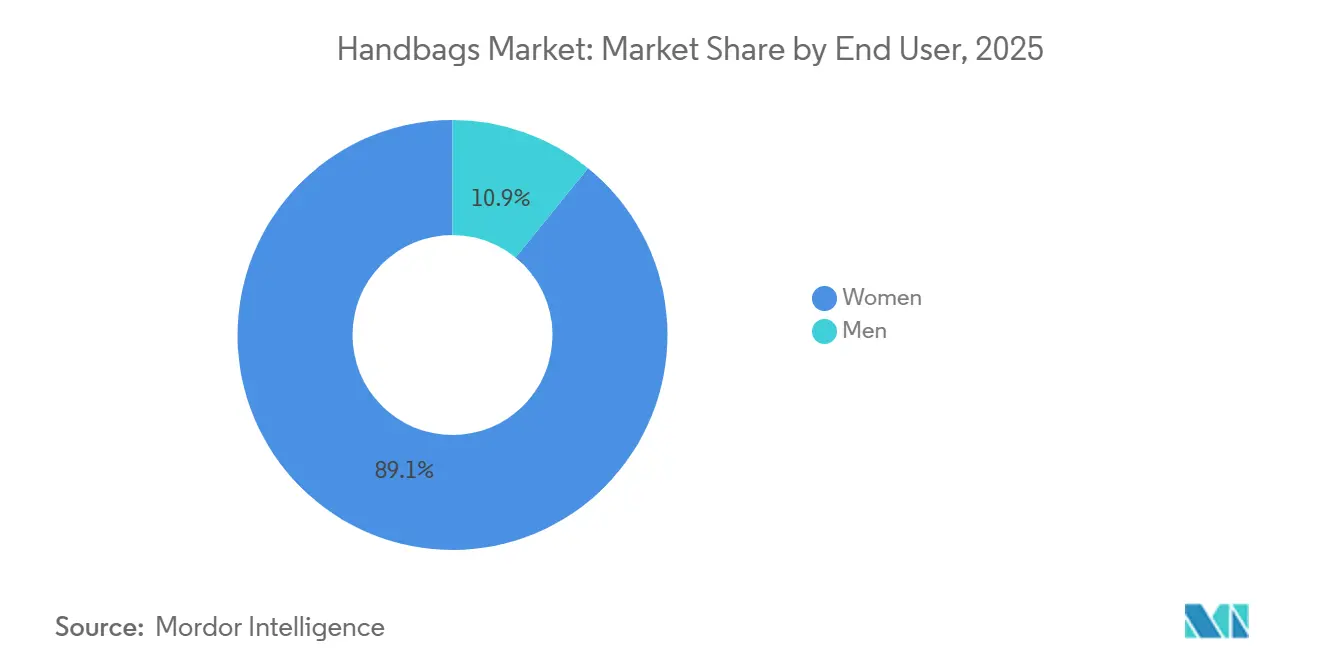

- Par utilisateur final, les femmes représentaient 89,14 % de la taille du marché des sacs à main en 2025, tandis que le segment masculin affiche la perspective de TCAC la plus élevée à 5,79 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne a conservé 62,68 % de la part du marché des sacs à main en 2025 ; les canaux en ligne ont mené la croissance à un TCAC de 6,07 % jusqu'en 2031.

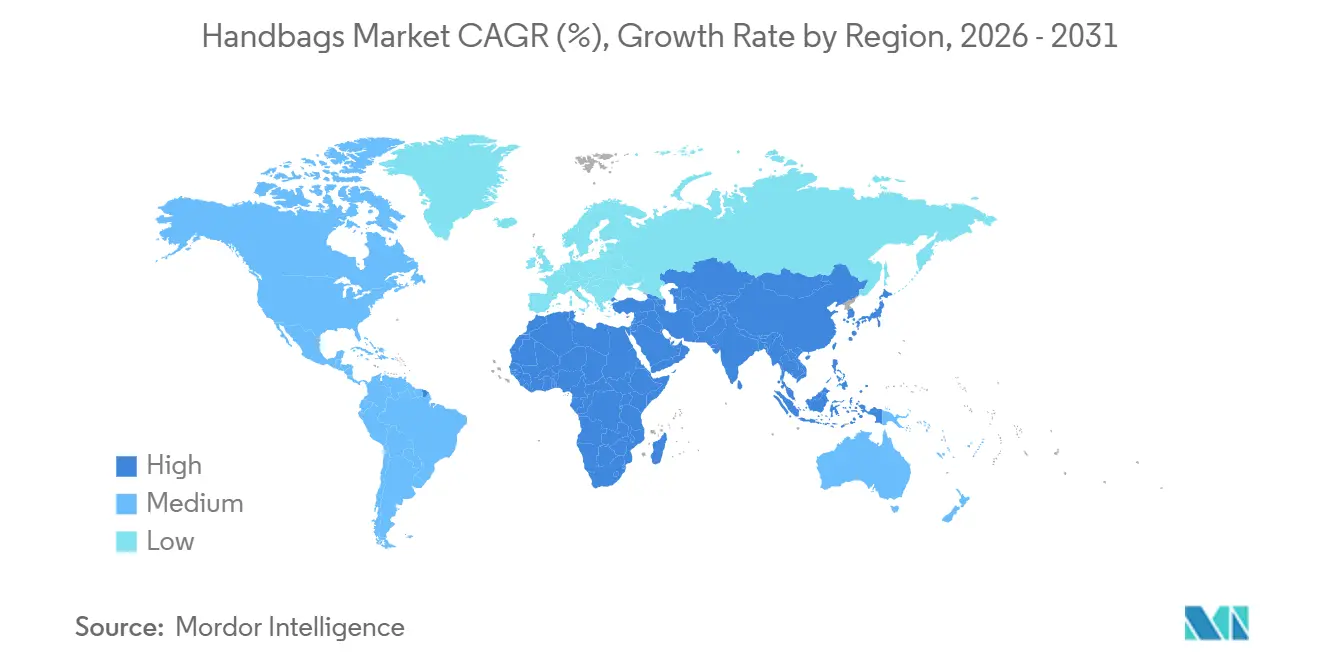

- Par géographie, la région Asie-Pacifique a capté 43,06 % de la part du marché des sacs à main en 2025 et devrait progresser à un TCAC de 6,23 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sacs à main

Tableau d'impact des moteurs

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des voyages hors domicile et de loisirs | +1.2% | Mondial, avec la reprise la plus forte au Moyen-Orient, en Europe et dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la participation des femmes à la vie active et de leur pouvoir d'achat | +0.9% | Inde, Asie du Sud-Est, Moyen-Orient ; répercussions sur les centres urbains d'Amérique du Sud et d'Afrique | Long terme (≥ 4 ans) |

| Évolution des tendances de la mode et des préférences des consommateurs | +0.8% | Mondial, Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit et tendances en matière de durabilité | +1.0% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Découverte de marques via les réseaux sociaux et les influenceurs | +1.1% | Chine, Amérique du Nord, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Innovation produit en matière de matières premières et de design | +0.7% | Mondial, Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation des voyages hors domicile et de loisirs

La popularité croissante des voyages hors domicile et de loisirs stimule considérablement la demande de sacs à main, notamment ceux qui sont pratiques pour voyager et élégants. Selon le Conseil mondial du voyage et du tourisme (WTTC), en 2024, le secteur du voyage et du tourisme a contribué à hauteur de 10 % à l'économie mondiale, soit 10 900 milliards USD. Le WTTC prévoit que d'ici 2035, le tourisme injectera 16 500 milliards USD dans l'économie mondiale, représentant 11,5 % du PIB mondial[1]Source : Tourism Growth, "Le tourisme mondial est solide malgré les vents contraires économiques," wttc.org. Cette augmentation du tourisme, soutenue par l'assouplissement des restrictions de voyage et la disponibilité des compagnies aériennes à bas coût, encourage les consommateurs à investir dans les bagages et les articles en cuir, y compris les sacs à main, pour les escapades du week-end et les vacances. Pour répondre aux besoins des voyageurs, les marques lancent des produits innovants. Par exemple, Dagne Dover a lancé son Petra Convertible Tote, un cabas-sac à dos hybride élégant doté d'un compartiment rembourré pour ordinateur portable, d'une manchon pour trolley et de plusieurs poches organisatrices conçues spécifiquement pour les professionnels qui jonglent entre voyages et exigences professionnelles.

Croissance de la participation des femmes à la vie active

À mesure que davantage de femmes intègrent le marché du travail, la demande de sacs à main à la fois élégants et fonctionnels augmente. Les femmes recherchent désormais des sacs capables de transporter des essentiels tels que des ordinateurs portables, des documents et des effets personnels, tout en complétant leur tenue professionnelle. Selon la Banque mondiale, le taux mondial de participation des femmes à la population active a atteint 40,2 % en 2024, reflétant cette tendance croissante [2]Source : Le Groupe Banque mondiale, "Population active, femmes (% de la population active totale)", www.worldbank.org. Les sacs à main adaptés au bureau, tels que les cabas structurés, les cartables et les sacs bandoulière compatibles avec les ordinateurs portables, gagnent en popularité car ils allient praticité et mode. Pour répondre à ces besoins, les marques conçoivent des sacs dotés de caractéristiques telles que de multiples compartiments pour une meilleure organisation et plus de commodité. Par exemple, Michael Kors a lancé le Jet Set Travel Large Logo Tote en 2024, qui offre un intérieur spacieux et organisé, le rendant idéal pour les femmes actives. Cette évolution montre comment les sacs à main ne sont plus de simples accessoires de mode, mais sont devenus des outils essentiels pour les femmes actives modernes, alliant style et fonctionnalité pour répondre à leurs besoins quotidiens.

Évolution des tendances de la mode et des préférences des consommateurs

Le marché des sacs à main se divise de plus en plus selon les critères de prix et de style. Entre 2021 et 2024, les ventes unitaires dans le segment 250-500 USD ont augmenté, tandis que les sacs à main dont le prix dépasse 1 000 USD ont enregistré une baisse des volumes, reflétant la résistance des consommateurs aux prix aspirationnels. L'Amérique du Nord affiche la plus forte concentration dans la tranche 250-500 USD, tandis que l'Asie-Pacifique montre une plus grande acceptation des produits d'entrée de gamme. Ce changement indique une évolution plus large des priorités des consommateurs, les acheteurs se concentrant sur le coût par utilisation plutôt que sur l'héritage de la marque et privilégiant des silhouettes polyvalentes telles que les cabas et les sacs bandoulière adaptés à de multiples occasions. Le marché de la revente, qui se développe deux à trois fois plus vite que les ventes primaires, a ajouté une nouvelle dimension aux décisions d'achat. Les acheteurs considèrent de plus en plus les sacs à main comme des actifs investissables avec une dépréciation prévisible, stimulant la demande pour les marques avec une forte liquidité sur le marché secondaire, notamment Hermès, Chanel et Louis Vuitton. En Chine, les petits articles en cuir, tels que les porte-cartes et les pochettes, ont également connu une croissance notable en 2024, indiquant que les consommateurs réduisent leurs dépenses au sein de leurs portefeuilles de luxe tout en continuant à s'engager avec leurs marques préférées.

Innovation produit et tendances en matière de durabilité

L'innovation en matière de matériaux dans le secteur des sacs à main est rapidement passée d'applications expérimentales à une mise en œuvre à grande échelle, sous l'impulsion des exigences réglementaires et de la demande des consommateurs pour des alternatives traçables et respectueuses de l'environnement au cuir traditionnel. En vertu du règlement européen sur l'écoconception pour des produits durables, qui exigera des passeports numériques de produits d'ici 2027, les marques devront déclarer l'impact environnemental de chaque matériau utilisé, des produits chimiques de tannage aux films d'emballage. Bien que cela devrait ajouter 2 % à 4 % au coût des marchandises vendues, cela offre également aux marques l'opportunité de se positionner comme des leaders en matière de chaînes d'approvisionnement transparentes et durables (Commission européenne)[3]Source : COMMISSION EUROPÉENNE, "Règlement sur l'écoconception pour des produits durables," ec.europa.eu. Les cuirs végans fabriqués à partir de sources végétales telles que les feuilles d'ananas, les épluchures de pommes et les cactus étaient évalués à 39,5 milliards USD en 2022 et devraient atteindre 74,5 milliards USD d'ici 2030. Les sacs à main figurent parmi les principales applications de ces matériaux, car ils ont des exigences de durabilité moins élevées que les chaussures (Commission européenne). Les réglementations sur la responsabilité élargie des producteurs (REP) dans des pays comme la France, l'Allemagne et les Pays-Bas obligent désormais les marques à couvrir les coûts de collecte et de recyclage des produits en fin de vie. Bien que cela augmente les dépenses opérationnelles, cela ouvre également la voie à des systèmes en boucle fermée, où les sacs à main usagés sont démontés et réutilisés comme matières premières pour de nouveaux produits, soutenant les initiatives d'économie circulaire.

Analyse de l'impact des freins

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des contrefaçons et dilution de la marque | -0.8% | Mondial, Europe et places de marché en ligne | Court terme (≤ 2 ans) |

| Obstacles réglementaires et problèmes de conformité | -0.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations environnementales concernant les matériaux | -0.4% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix des peaux et chocs d'approvisionnement | -0.6% | Mondial, Amérique du Nord, Asie-Pacifique et Amérique du Sud | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prolifération des contrefaçons et dilution de la marque

Les sacs à main contrefaits non seulement inondent le marché, mais sapent également la valeur de la marque, compromettent l'intégrité des prix et érodent la confiance des consommateurs. En 2024, les douanes et la protection des frontières américaines ont saisi plus de 380 millions USD de sacs à main, portefeuilles et accessoires contrefaits, soulignant l'importance de cette catégorie dans les violations de la propriété intellectuelle[4]Source : US CUSTOMS AND BORDER PROTECTION, "Statistiques d'application du commerce 2024," cbp.gov. Les places de marché en ligne sont devenues le principal canal de distribution de ces contrefaçons. Pourtant, la détection algorithmique peine face à des vendeurs astucieux qui font tourner les annonces, utilisent des noms de marques obscurcis et exploitent les failles d'expédition transfrontalière. L'émergence de « superfaux » de haute qualité qui imitent fidèlement les coutures, la quincaillerie et même les numéros de série a rendu l'authentification difficile pour les consommateurs. Cette difficulté a conduit certains acheteurs vers des plateformes de revente agréées comme The RealReal et Vestiaire Collective, qui offrent une vérification par des tiers. À mesure que le marché se sature de contrefaçons, la valeur aspirationnelle de posséder un article authentique diminue, entraînant une dilution de la marque. En réponse, les marques adoptent des technologies anti-contrefaçon avancées, telles que le suivi de provenance basé sur la chaîne de blocs, les étiquettes intégrées à la communication en champ proche (NFC) et les marqueurs de matériaux de qualité forensique.

Obstacles réglementaires et problèmes de conformité

Aux É�ٲ��ٲ�-���Ծ���, les droits de douane à l'importation sur les sacs à main varient de 5 % à 20 %, selon le matériau et le pays d'origine. L'Union européenne, quant à elle, impose des droits de douane allant de 10 % à 15 % sur les partenaires commerciaux non préférentiels. La Commission américaine du commerce international souligne que ces droits de douane variables créent des déséquilibres de coûts, influençant à la fois les stratégies d'approvisionnement et de tarification au détail. Les obligations d'étiquetage nécessitent des déclarations sur le pays d'origine, la composition des matériaux et les instructions d'entretien. Le non-respect peut entraîner des pénalités, des rappels de produits et une atteinte à la réputation de la marque. Le règlement REACH de l'UE, géré par l'Agence européenne des produits chimiques, limite plus de 200 substances chimiques dans les articles en cuir[5]Source : AGENCE EUROPÉENNE DES PRODUITS CHIMIQUES, "Règlement REACH," echa.europa.eu. Cela inclut des interdictions sur le chrome VI dans le cuir tanné, les colorants azoïques et les plastifiants phtalates. Par conséquent, les marques doivent auditer les tanneries et effectuer des tests par lots pour assurer la conformité. Les restrictions sur les substances per- et polyfluoroalkylées (PFAS), déjà en vigueur en Californie et dans le Maine, sont à l'étude dans plusieurs États américains et dans l'UE. Ces restrictions interdisent les substances per- et polyfluoroalkylées, souvent présentes dans les revêtements hydrofuges et les traitements anti-taches. Le Département du contrôle des substances toxiques de Californie indique que cela a nécessité la reformulation des processus de finition, avec une hausse des coûts des intrants de 5 % à 10 %. En France, en Allemagne et aux Pays-Bas, les mandats de responsabilité élargie des producteurs obligent les marques à financer la collecte, le tri et le recyclage des produits en fin de vie. Bien que cela ajoute 1 % à 2 % supplémentaires au coût des marchandises vendues, cela offre également aux marques l'opportunité de se différencier par la circularité, comme le note la Commission européenne.

Analyse des segments

Par type de produit : la domination du cabas face à l'élan du sac seau

En 2025, les cabas détenaient une part de marché de 41,21 %, reflétant leur polyvalence pour le travail, les voyages et l'usage quotidien. Les sacs seaux devraient croître à un taux de 5,49 % jusqu'en 2031, portés par la demande de designs mains libres et minimalistes prisés par les jeunes consommateurs. Bien que les cartables conservent un public de niche, leur croissance a stagné face au passage au travail hybride, entraînant une baisse de la demande pour les styles structurés axés sur le bureau. Les pochettes continuent de perdre de leur pertinence à mesure que les contextes sociaux deviennent plus décontractés, tandis que les formats de niche tels que les sacs hobo, les sacs de selle et les sacs ceinture restent portés par les tendances, les sacs ceinture connaissant un regain d'élan en 2024-2025 grâce à leur intégration dans la mode athleisure et les tenues de festival.

Dans le segment masculin, les sacs à bandoulière en cuir et les styles weekender gagnent du terrain comme alternatives fonctionnelles aux porte-documents traditionnels, tandis que les sacs en nylon sont remplacés par des matériaux plus durables et plus favorables à la revente, tels que le cuir et la toile. Du point de vue des prix, les cabas dont le prix se situe entre 250 et 500 USD ont mené les ventes unitaires en 2024, tandis que les volumes se sont assouplis pour les sacs dépassant 1 000 USD, indiquant une sensibilité croissante aux prix. Les marques répondent en proposant des cabas d'entrée de gamme aux designs simplifiés pour préserver les volumes, tout en limitant les matériaux exotiques et les éditions limitées aux consommateurs à très haute valeur nette.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le premium surpasse la grande consommation grâce à la discipline des marges

Le segment grande consommation représentait 63,57 % de la part de marché en 2025 ; cependant, la catégorie premium devrait se développer à un TCAC de 5,91 % jusqu'en 2031, signalant un changement stratégique des marques vers la protection des marges plutôt que la recherche de la croissance des volumes. Les sacs à main grande consommation, généralement proposés à moins de 250 USD, s'adressent aux consommateurs d'entrée de gamme et aux acheteurs de mode rapide qui valorisent l'accessibilité et le renouvellement rapide des tendances. Malgré son envergure, ce segment fait face à une pression croissante sur les marges due à la hausse des coûts de production, à une activité promotionnelle accrue et à la concurrence des plateformes de revente qui proposent des sacs premium légèrement usagés à des prix comparables. Les sacs à main premium, généralement proposés entre 500 et 2 000 USD, occupent un terrain stratégique intermédiaire où l'héritage de la marque, les matériaux supérieurs et l'artisanat soutiennent des primes de prix sans l'effet dissuasif associé aux prix ultra-luxe. Des marques telles que Coach, Michael Kors et Kate Spade ont affiné leurs stratégies de produit et de distribution en limitant l'exposition aux points de vente et en privilégiant la vente à prix plein, reconnaissant que les remises persistantes affaiblissent la valeur de la marque et conditionnent les consommateurs à retarder leurs achats.

Le segment premium bénéficie également d'un effet de halo lié à la revente, car une forte liquidité sur le marché secondaire renforce la valeur perçue et abaisse la barrière d'entrée pour les primo-acheteurs de luxe. Pendant ce temps, la durabilité du segment grande consommation dépend de la captation des achats impulsifs, des occasions de cadeaux et de la demande de remplacement, des domaines de plus en plus challengés par les marques en vente directe aux consommateurs qui exploitent le commerce social et le marketing mené par les influenceurs pour éviter les marges de gros traditionnelles. Pour renforcer les propositions de valeur, les marques premium investissent dans des formats de vente au détail expérientiels tels que les pop-ups, les ventes privées et les services de personnalisation, renforçant l'engagement client au-delà des simples transactions. Cette segmentation reflète également les schémas de consommation régionaux : l'Amérique du Nord favorise le luxe accessible, avec la plupart des unités de sacs à main proposées entre 250 et 500 USD, tandis que l'Asie-Pacifique démontre une demande plus forte pour les offres d'entrée de gamme, notamment les sacs à main proposés à moins de 250 USD.

Par utilisateur final : les femmes en tête, les hommes accélèrent

Les femmes représentaient 89,14 % de la demande de sacs à main en 2025, bien que le segment masculin devrait croître à 5,79 % jusqu'en 2031, alimenté par l'évolution des normes en milieu de travail, la généralisation des accessoires portés et le marketing qui positionne les sacs à main comme des outils fonctionnels plutôt que de simples accessoires de mode. La croissance des sacs en cuir pour hommes reflète un éloignement des porte-documents et sacs à dos traditionnels vers les sacs bandoulière, les cabas et les weekenders adaptés aux horaires de travail hybrides. Les consommateurs masculins privilégient la fonctionnalité, la durabilité, les coloris neutres, la quincaillerie minimaliste et les marques avec des références patrimoniales, telles que Louis Vuitton, Prada et Hermès. Le déclin de l'intérêt pour les sacs en nylon souligne une préférence pour les matériaux durables et favorables à la revente.

La demande féminine, bien que dominante, se segmente de plus en plus selon différents cas d'usage : cabas professionnels pour le travail, sacs bandoulière compacts pour les courses et pièces de caractère pour les occasions sociales. Les tendances vers les garde-robes capsules et la consommation responsable orientent les achats loin des achats impulsifs dictés par les tendances et vers des pièces d'investissement à longévité multi-saisonnière et à valeur de revente. Les petits articles en cuir, notamment les porte-cartes, les pochettes et les sacs ceinture, ont connu une croissance en Chine en 2024, les femmes réduisant leurs dépenses au sein de leurs portefeuilles de luxe pour maintenir l'engagement avec leurs marques. Les différences de genre apparaissent également dans les canaux d'achat : les femmes s'appuient sur le commerce social et la découverte menée par les influenceurs, tandis que les hommes préfèrent les sites web des marques en direct et les consultations en magasin mettant l'accent sur l'artisanat. Les marques répondent avec des designs unisexes et des campagnes mixtes pour élargir leur portée sans aliéner les consommatrices principales.

Par canal de distribution : le canal en ligne gagne des parts malgré la résilience du canal hors ligne

En 2025, les magasins de détail hors ligne représentaient 62,68 % de la distribution, mais les canaux en ligne devraient se développer à un TCAC de 6,07 % jusqu'en 2031, portés par l'essor des options d'achat immédiat avec paiement différé, des essayages en réalité augmentée et des fonctionnalités de commerce social qui raccourcissent le parcours de la découverte à l'achat. Les magasins physiques continuent de jouer un rôle clé dans les achats à forte réflexion, où les clients évaluent la qualité du cuir, le poids de la quincaillerie et la construction intérieure avant d'effectuer un achat. Cependant, leur fonction évolue d'espaces purement transactionnels vers des destinations expérientielles qui accueillent des événements, proposent de la personnalisation et offrent des services après-achat tels que le monogramme et les réparations. De nombreuses marques de luxe réduisent leurs partenariats de gros avec les grands magasins et les boutiques multimarques pour récupérer les marges et le contrôle de la présentation de la marque, investissant plutôt dans des magasins phares et des emplacements éphémères qui plongent les acheteurs dans l'univers de la marque.

Le commerce de détail en ligne, englobant le commerce électronique des marques, les places de marché tierces et le commerce social, bénéficie de frais généraux réduits, d'une portée géographique plus large et d'une personnalisation basée sur les données, permettant des recommandations de produits sur mesure et une tarification dynamique basée sur le comportement de navigation. Selon le Bureau du recensement des É�ٲ��ٲ�-���Ծ���, le commerce électronique américain d'habillement et d'accessoires a atteint 134,5 milliards USD en 2024 et devrait croître jusqu'à 219,3 milliards USD d'ici 2029, les sacs à main menant la catégorie en raison de la standardisation des tailles et de taux de retour plus faibles par rapport à l'habillement. Bien que les magasins hors ligne offrent encore des avantages pour fidéliser les clients, capter le trafic dans les emplacements à fort passage et satisfaire les consommateurs qui préfèrent la gratification immédiate, leur part devrait diminuer progressivement à mesure que les marques natives du numérique se développent et que les stratégies omnicanales intègrent de plus en plus les expériences en ligne et hors ligne.

Analyse géographique

L'Asie-Pacifique représentait 43,06 % du marché mondial en 2025 et devrait croître à un TCAC de 6,23 % jusqu'en 2031, bien que les performances varient considérablement selon les régions. Le marché du luxe en Chine s'est contracté de 18 % à 20 % en 2024, la division mode et maroquinerie de LVMH affichant un déclin de 5 % des revenus organiques au troisième trimestre face aux défis du secteur immobilier et à la hausse du chômage des jeunes. En revanche, l'Inde connaît une expansion rapide, portée par l'urbanisation, la croissance de la participation des femmes à la vie active et le développement du commerce de détail organisé. Le Japon continue de bénéficier du tourisme entrant, tandis que la classe moyenne émergente d'Asie du Sud-Est stimule la demande malgré les limitations d'infrastructure et les complexités réglementaires.

L'Amérique du Nord reste un centre de profit clé en raison des dépenses élevées par habitant et d'un écosystème de commerce électronique mature. Le commerce électronique américain d'habillement et d'accessoires a atteint 134,5 milliards USD en 2024 et devrait croître jusqu'à 219,3 milliards USD d'ici 2029, les sacs à main affichant de bonnes performances en raison de la standardisation des tailles et de taux de retour plus faibles (Bureau du recensement des É�ٲ��ٲ�-���Ծ���). Les solutions d'achat immédiat avec paiement différé ont augmenté les valeurs moyennes des transactions, tandis que la tranche de prix 250-500 USD a capté la majorité des ventes unitaires de sacs à main en 2024. Le Canada et le Mexique fournissent des volumes supplémentaires, le Mexique bénéficiant des tendances de délocalisation de proximité, et le marché robuste de la revente aux É�ٲ��ٲ�-���Ծ��� exerce une pression sur les ventes primaires, incitant les marques à mettre l'accent sur l'exclusivité, la personnalisation et les services après-achat.

L'Europe, le Moyen-Orient, l'Amérique du Sud et l'Afrique présentent un ensemble diversifié d'opportunités. L'Europe fait face à des défis structurels, les conglomérats du luxe ayant perdu 240 milliards USD de capitalisation boursière depuis mars 2024, bien que les importations et les exportations restent solides (Commission européenne), et les marques ultra-luxe telles qu'Hermès continuent de bien performer grâce à une distribution contrôlée. Le Moyen-Orient, mené par les Émirats arabes unis et l'Arabie saoudite, est un marché de croissance à haute marge, le secteur du luxe du Conseil de coopération du Golfe devant atteindre 15 milliards USD d'ici 2027 (Chalhoub Group), soutenu par les afflux de personnes à haute valeur nette et le tourisme. L'Amérique du Sud fait face à la volatilité et à des coûts d'importation élevés, tandis que l'Afrique, notamment l'Afrique du Sud, représente un marché émergent mais en forte croissance, avec un fort potentiel pour le commerce électronique de sacs à main.

Paysage concurrentiel

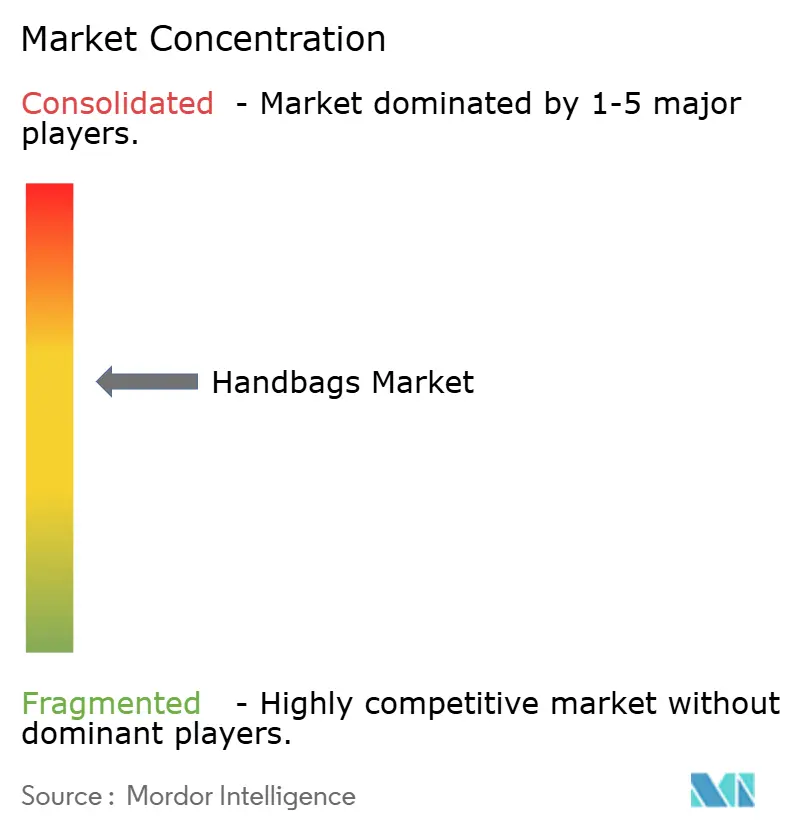

Le marché des sacs à main est modérément concentré, les cinq premiers acteurs, Michael Kors, L.L.C., Prada, LVMH, Hermès et Kering, détenant une part significative mais non dominante. Cette structure permet à de nouveaux entrants agiles de se tailler des segments de niche grâce à des stratégies de vente directe aux consommateurs, des initiatives de durabilité et un marketing mené par les influenceurs. Les conglomérats du luxe européens, qui contrôlent de nombreuses marques patrimoniales, font face à une pression sur les marges due au ralentissement de la consommation en Chine, à l'affaiblissement du pouvoir de fixation des prix et à des besoins d'investissement croissants dans les capacités numériques et les programmes d'économie circulaire. La division mode et maroquinerie de LVMH n'a enregistré qu'une croissance organique de 1 % au troisième trimestre 2024, contre 21 % un an plus tôt, tandis que Kering et Hugo Boss ont perdu environ 50 % de leur capitalisation boursière par rapport aux sommets de mars 2024, et Burberry a chuté de 70 %, reflétant la sensibilité du secteur aux évolutions macroéconomiques et aux changements de préférences des consommateurs. En revanche, Hermès a enregistré une croissance de ses ventes de 9,6 % au troisième trimestre 2025, démontrant que les marques ultra-luxe avec une distribution contrôlée, une rareté par liste d'attente et un positionnement artisanal peuvent rester résilientes.

Dans l'ensemble du secteur, l'intégration verticale devient une stratégie clé, les marques acquérant des tanneries, des ateliers et des réseaux logistiques pour sécuriser l'approvisionnement, garantir la qualité et récupérer les marges précédemment perdues au profit de fournisseurs tiers. Des opportunités émergentes sont visibles dans les sacs à main pour hommes et les matériaux bio-fabriqués, où les premiers adoptants peuvent sécuriser des accords d'approvisionnement et des droits de propriété intellectuelle avant la marchandisation. Des perturbateurs comme Dagne Dover, qui met l'accent sur le design fonctionnel et la distribution directe aux consommateurs, et Charles & Keith, qui se concentre sur le luxe accessible avec des assortiments réactifs aux tendances, gagnent des parts de marché en exploitant le commerce social et la gestion des stocks basée sur les données. La technologie joue un rôle croissant dans l'avantage concurrentiel, avec les essayages en réalité augmentée, l'authentification basée sur la chaîne de blocs et les moteurs de personnalisation alimentés par l'intelligence artificielle permettant des recommandations de produits sur mesure et une tarification dynamique.

La durabilité et l'efficacité des ressources deviennent de plus en plus des facteurs de différenciation sur le marché. La plateforme Nona Source de LVMH, qui revendait initialement des tissus et des garnitures de stock mort, s'est étendue aux chutes de cuir, donnant aux petites marques accès à des matériaux premium à moindre coût tout en réduisant les déchets mis en décharge. La conformité au mandat du passeport numérique de produit de l'UE, effectif en 2027, nécessitera des étiquettes NFC ou des codes QR divulguant l'origine des matériaux, l'empreinte carbone et les instructions de fin de vie, donnant aux premiers acteurs un avantage concurrentiel (Commission européenne). Dans l'ensemble, le marché évolue vers des modèles verticalement intégrés, numériquement activés et axés sur la durabilité, favorisant les marques qui combinent héritage, innovation et contrôle opérationnel.

Leaders du secteur des sacs à main

Prada Holding BV

LVMH Moët Hennessy Louis Vuitton SE

Hermès International SA

Kering SA

Michael Kors, L.L.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nicola Morris a présenté MAIA, une collection spéciale de sacs à main Hermès rares désormais disponible à Dubaï. Ce service exclusif sur rendez-vous uniquement est hébergé à ExecuJet, au FBO de l'aéroport international Al Maktoum, offrant aux collectionneurs et aux amateurs de mode la possibilité d'explorer des pièces patrimoniales uniques dans un environnement privé et discret.

- Mars 2025 : Stoney Clover Lane a élargi sa présence sur le marché des accessoires avec le lancement de sa première collection en cuir, signalant une entrée notable dans l'espace luxe. Connue principalement pour ses accessoires de voyage en nylon ludiques et personnalisés, la marque introduit désormais des pièces en cuir à un prix plus élevé en réponse à une demande croissante pour des matériaux plus raffinés et premium.

- Février 2025 : Perfect Moment Ltd. a lancé sa nouvelle collection de cabas matelassés, alliant design fonctionnel et style avant-gardiste. Inspirés d'un état d'esprit « attrape et pars », ces cabas matelassés jumbo sont parfaits pour les voyages, les journées de sport ou les sorties au ski.

- Février 2024 : Jacquemus et Nike ont co-lancé « The Swoosh Bag », une silhouette en édition limitée qui fusionne l'artisanat luxueux avec le design sportif, marquant une collaboration produit inter-catégories très médiatisée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des sacs à main comme la valeur annuelle au détail générée par l'ensemble des sacs nouvellement fabriqués, spécifiquement conçus pour transporter les effets personnels essentiels — cabas, cartables, sacs seau, pochettes, sacs bandoulière et styles comparables —, vendus via des canaux hors ligne et en ligne auprès des hommes et des femmes, dans tous les segments de prix. Nous, ���ϲ�����, considérons la première vente de chaque sac au consommateur comme l'événement économique déclenchant la saisie de la valeur de marché.

Note de périmètre : les bagages de voyage, les sacs à dos, les portefeuilles et les pochettes utilitaires non-mode restent exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Cartable

- Sac seau

- Pochette

- Cabas

- Autres types de produits

- Par catégorie

- Grande consommation

- Premium

- Par utilisateur final

- Femmes

- Hommes

- Par canal de distribution

- Magasins de détail hors ligne

- Magasins de détail en ligne

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- ������

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ���Ի�Dz�é������

- Corée du Sud

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Colombie

- Chili

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- �����������

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes se sont entretenus avec des fabricants sous contrat asiatiques, des ateliers artisanaux européens, des acheteurs de grands magasins américains et des fondateurs de marques natives du numérique. Ces échanges ont permis de clarifier les prix départ usine, les taux de retour pour défauts et les objectifs de pénétration en ligne, nous aidant à valider les données documentaires et à affiner les hypothèses pour les segments premium par rapport aux segments de masse.

Recherche documentaire

Nous avons d'abord constitué une base factuelle à partir de jeux de données ouverts, tels que les codes d'expédition UN Comtrade pour le SH 4202, l'Eurostat PRODCOM 1512 et les ventes au détail du U.S. Census, qui révèlent les flux commerciaux internationaux et les tendances d'écoulement. Ces données ont été combinées avec les informations provenant d'organisations sectorielles — Leather & Hide Council of America, China Leather Industry Association et Fédération de la Haute Couture et de la Mode —, qui publient des directives en matière de production, de tarification et de développement durable. Les rapports 10-K, les documents d'introduction en bourse et les articles de presse spécialisée ont apporté des données sur les marges par canal, les prix de vente moyens et les évolutions de matériaux émergents comme le cuir de mycélium. Des bases de données sous licence sélectionnées, notamment D&B Hoovers pour les données financières des marques et Dow Jones Factiva pour le suivi des transactions, ont fourni une granularité supplémentaire. Cette liste est illustrative ; de nombreuses autres sources secondaires ont été consultées tout au long de la construction du modèle.

Dimensionnement du marché et prévisions

Une reconstruction descendante (top-down) part de la production augmentée des importations nettes pour chaque grande région, ajustée des marges de détail moyennes pour atteindre la dépense des consommateurs. Les résultats sont recoupés par une agrégation ascendante (bottom-up) des revenus de marques échantillonnées et des vérifications de canaux. Les variables clés du modèle comprennent le taux de participation des femmes au marché du travail, le revenu disponible urbain par habitant, la part des cabas dans les unités vendues, la part des ventes en ligne, la progression du prix de vente moyen par matériau et les statistiques de saisies de contrefaçons qui signalent les fuites vers le marché gris. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios ; les perspectives de PIB, les indices d'intérêt de recherche dans la mode et les tendances des prix des peaux brutes constituent les variables indépendantes. Lorsque les données ascendantes divergent au-delà d'une fourchette définie, nous réexaminons les données d'importation ou recalibrons les marges avant de figer la courbe.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle passe par une révision par les pairs en trois étapes, des vérifications d'anomalies par rapport aux ratios historiques et une validation par la direction. Nous actualisons le modèle tous les douze mois et publions des mises à jour en cours de cycle si des événements significatifs — réglementation, fusions-acquisitions majeures ou chocs de change — modifient la base de référence.

Pourquoi la base de référence de Mordor sur les sacs à main est fiable

Les valeurs de marché publiées diffèrent souvent parce que les entreprises choisissent des périmètres de produits, des échelles de marges et des fréquences d'actualisation distincts. Nous reconnaissons ces écarts d'emblée afin que les utilisateurs voient comment des choix alternatifs influencent les résultats.

Les principaux facteurs d'écart comprennent l'intégration ou non des sacs à dos et des portefeuilles dans les totaux, le point de la chaîne de valeur utilisé pour l'évaluation, les dates de conversion des devises et le degré d'agressivité avec lequel la déflation future des prix en ligne est modélisée. Notre étude isole les sacs à main purs, convertit tous les chiffres aux taux de change moyens du FMI 2024 et applique une trajectoire de prix de vente moyen modérée, validée par les acheteurs des canaux de distribution.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 74,33 Md USD (2025) | ���ϲ����� | - |

| 56,46 Md USD (2024) | Global Consultancy A | Exclut les micro-marques premium et utilise les prix départ usine sans marges de détail |

| 63,07 Md USD (2024) | Industry Publisher B | Intègre les portefeuilles et la petite maroquinerie dans les totaux ; dernière mise à jour mi-2023 |

| 81,79 Md USD (2024) | Trade Journal C | Applique une marge uniforme de 2,0× et suppose un USD constant ; validation primaire limitée |

En résumé, notre périmètre rigoureux, notre modèle à double couche et notre actualisation annuelle offrent aux décideurs un point de départ équilibré et transparent, traçable jusqu'à des variables concrètes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des sacs à main en 2031 ?

Le marché des sacs à main devrait atteindre 101,06 milliards USD d'ici 2031.

Quel type de produit détenait la plus grande part en 2025 ?

En 2025, les cabas représentaient 41,21 % de la demande mondiale, reflétant leur polyvalence au quotidien.

À quelle vitesse le commerce de détail en ligne de sacs à main se développe-t-il ?

Les ventes en ligne se développent à un TCAC de 6,07 % jusqu'en 2031, portées par l'achat immédiat avec paiement différé et le commerce social.

Quelle région était en tête en termes de part de marché en 2025 ?

En 2025, l'Asie-Pacifique détenait 43,06 % des revenus et continue de croître à des taux supérieurs à la moyenne mondiale.

Pourquoi les sacs à main premium surpassent-ils la croissance du marché grande consommation ?

Les gammes premium équilibrent héritage et luxe accessible tout en bénéficiant d'une forte liquidité à la revente et de marges plus élevées.

Comment les marques luttent-elles contre les contrefaçons ?

Les leaders déploient la traçabilité par chaîne de blocs, les étiquettes NFC et les marqueurs forensiques pour protéger l'authenticité et maintenir la valeur de la marque.

Dernière mise à jour de la page le: