Taille et part du marché de l'hydrogène vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.47 Millions de tonnes |

| Volume du Marché (2031) | 10.78 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 87.12% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydrogène vert par ���ϲ�����

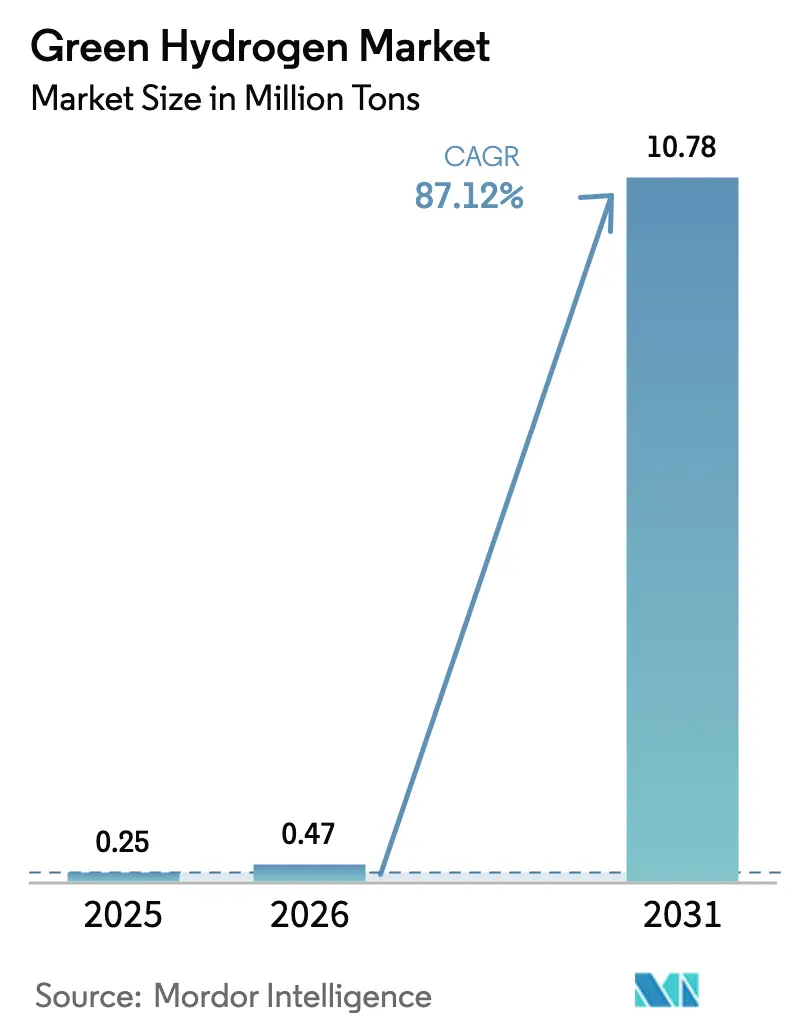

La taille du marché de l'hydrogène vert devrait passer de 0,25 million de tonnes en 2025 et 0,47 million de tonnes en 2026 à 10,78 millions de tonnes d'ici 2031, enregistrant un TCAC de 87,12 % entre 2026 et 2031. Cette perspective se traduit par une progression considérable de la taille du marché et confirme que la décarbonation industrielle à grande échelle remplace l'hydrogène gris plutôt qu'elle ne le complète. La baisse persistante des coûts de l'énergie renouvelable, les incitations gouvernementales favorables et le développement des infrastructures en phase initiale constituent les principaux catalyseurs. Les ajouts de capacité se concentrent dans les régions bénéficiant d'un fort ensoleillement ou de ressources éoliennes importantes, tandis que les nouvelles taxes carbone aux frontières en Europe et des règles de carburant plus strictes dans le secteur maritime étendent la demande à de nouveaux cas d'usage. Les courbes de coûts des électrolyseurs continuent de s'infléchir à la baisse à mesure que les gigafactories montent en puissance, et les contrats d'achat d'électricité marchands pour l'électricité excédentaire permettent désormais à de nombreux projets de verrouiller des prix d'intrants proches de zéro. L'intensité concurrentielle est modérée, car cinq fabricants traitent encore la majorité des commandes, mais les fournisseurs chinois réduisent les marges avec des unités alcalines à prix plus bas et pourraient redéfinir les attentes en matière de prix une fois que les volumes d'exportation augmenteront.

Principaux enseignements du rapport

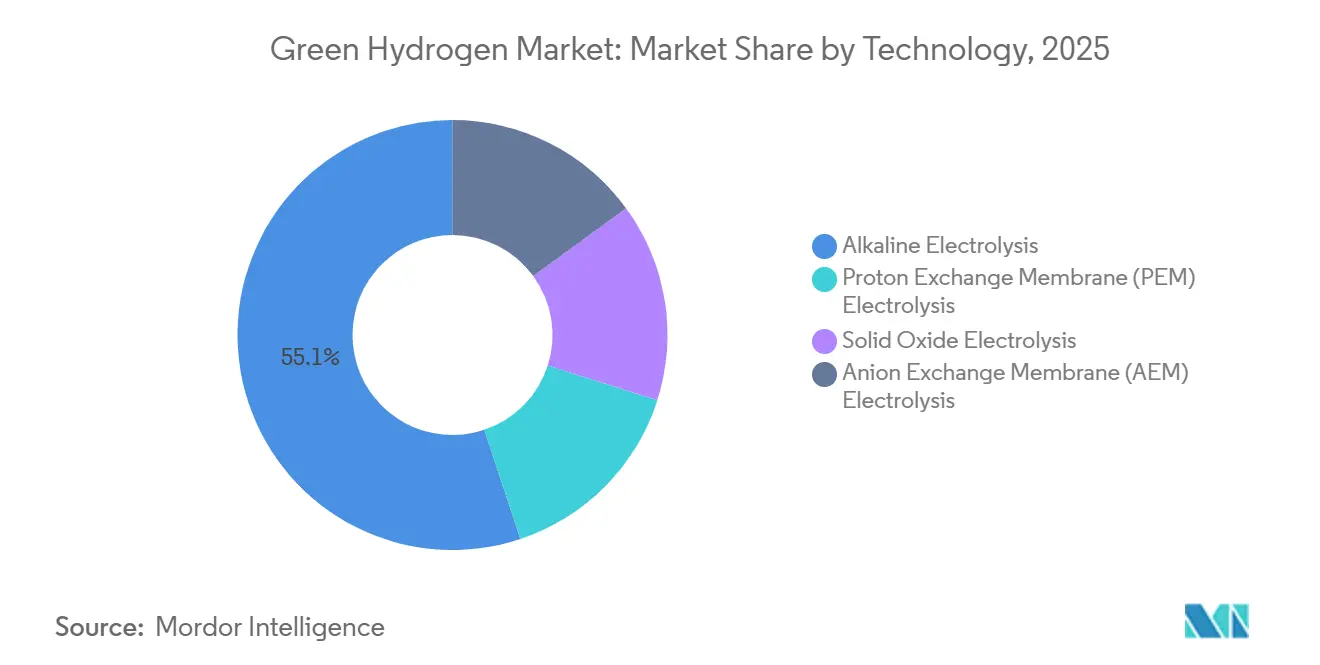

- Par technologie, l'électrolyse alcaline a capté 55,13 % du volume de 2025, tandis que la PEM devrait afficher un TCAC de 92,35 % jusqu'en 2031.

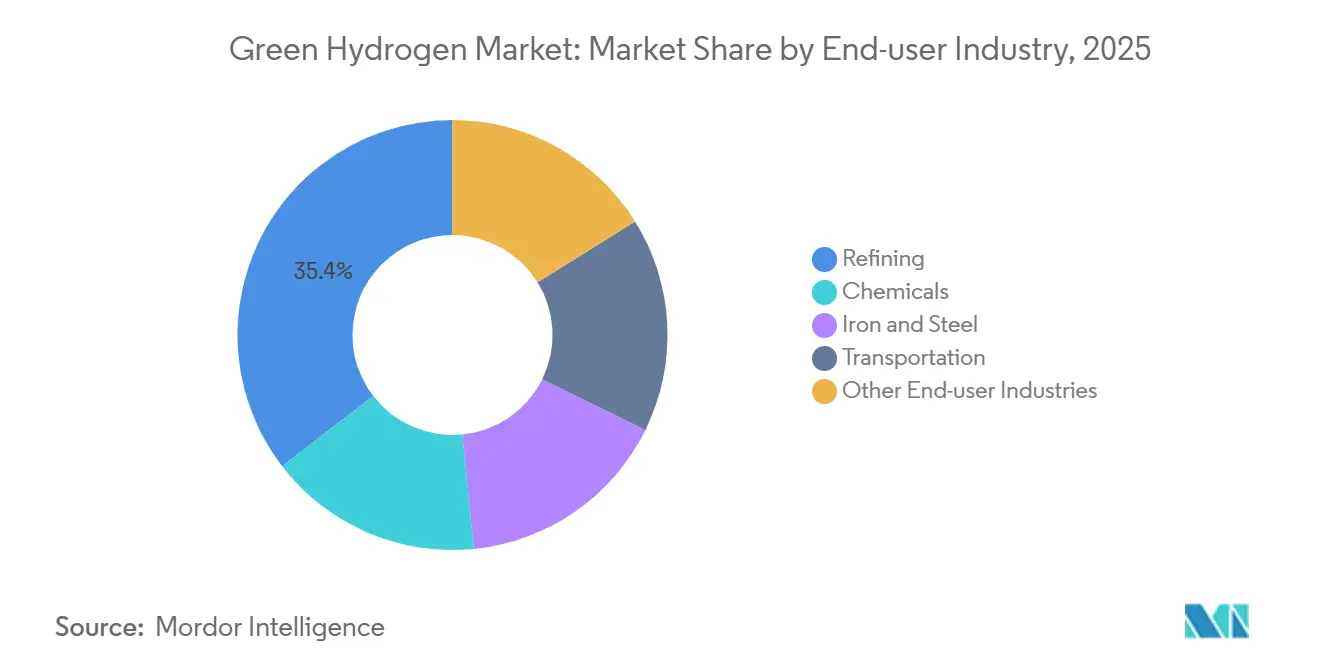

- Par secteur d'utilisation finale, le raffinage détenait 35,45 % de la part de marché de l'hydrogène vert en 2025, mais les produits chimiques devraient se développer à un TCAC de 97,22 % jusqu'en 2031.

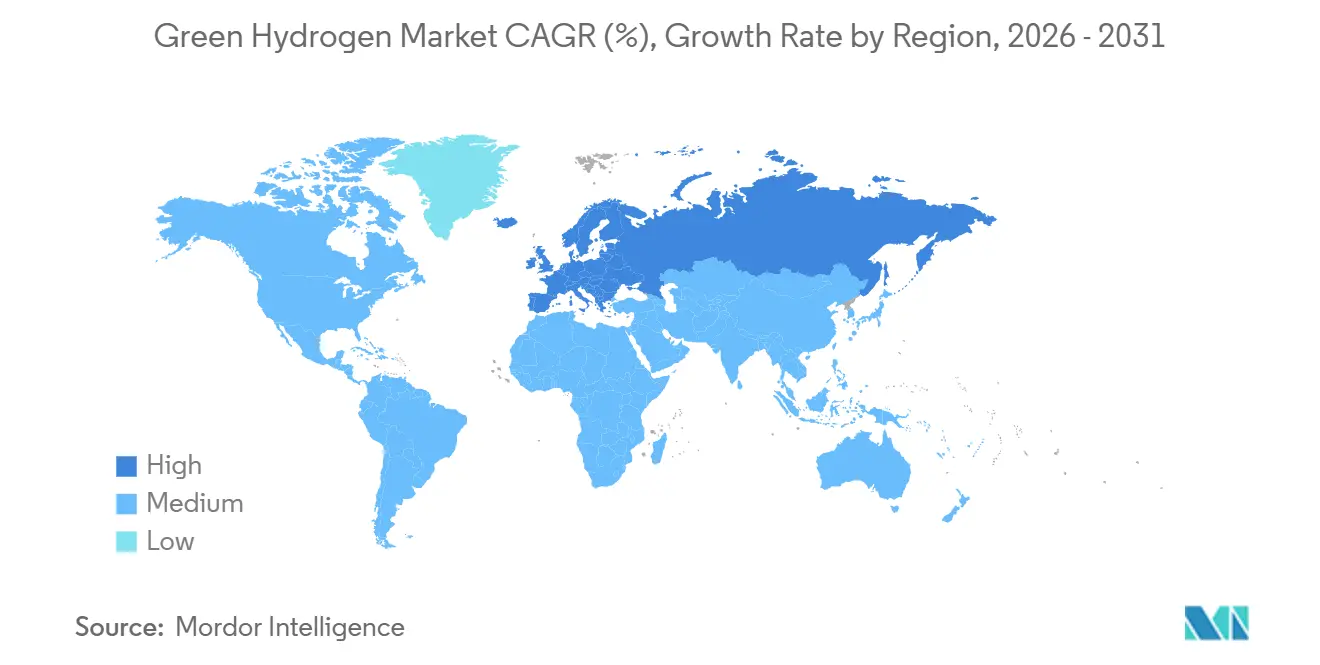

- Par géographie, l'Asie-Pacifique représentait 48,23 % du volume de 2025, mais l'Europe devrait progresser à un TCAC de 94,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'hydrogène vert

Analyse de l'impact des moteurs

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût nivelé de l'énergie des renouvelables dans les régions à fort ensoleillement | +18.5% | Moyen-Orient, Afrique du Nord, Australie, Chili | Moyen terme (2-4 ans) |

| Mandats de décarbonation industrielle de l'UE (acier, engrais) | +17.2% | Europe, répercussions sur la Turquie et l'Afrique du Nord | Court terme (≤ 2 ans) |

| Réglementation maritime sur les carburants stimulant la demande de soutage en ammoniac vert | +16.1% | Mondial, adoption précoce en Europe et à Singapour | Moyen terme (2-4 ans) |

| Économies d'échelle des gigafactories d'électrolyseurs | +15.8% | Mondial, concentré en Chine, en Allemagne, en Inde et aux É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Contrats d'achat d'électricité éolienne/solaire excédentaire permettant un H₂ à prix négatif | +14.3% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Baisse du coût nivelé de l'énergie des renouvelables dans les régions à fort ensoleillement

En 2025, les projets solaires et éoliens terrestres en Arabie saoudite, au Chili et en Australie ont atteint de faibles coûts de production. Cette tarification permet à l'hydrogène électrolytique de concurrencer le reformage du méthane à la vapeur, à condition que les prix du gaz naturel restent favorables. Le complexe NEOM bénéficie d'un coût nivelé de l'énergie mixte compétitif, lui permettant de fonctionner sans subventions. Pendant ce temps, le cluster éolien de Magallanes au Chili vise à exporter de l'ammoniac vert d'ici 2030. En co-localisant les électrolyseurs avec les sites de ressources, les projets peuvent réduire considérablement les coûts de transport. L'exemple de Fortescue dans le Pilbara illustre parfaitement comment les producteurs de minerai de fer intègrent l'hydrogène dans leurs opérations [1]Fortescue Metals Group, "FFI met en service un électrolyseur de 50 MW dans le Pilbara," fmgl.com.au . Collectivement, ces initiatives ont réduit la prime verte au fil du temps.

Mandats de décarbonation industrielle de l'UE (acier, engrais)

Dans le cadre du SEQE 2026-2030, un plancher de prix du carbone rend non viable la production d'acier en haut-fourneau, sauf si la capture du carbone ou la réduction directe du fer à base d'hydrogène est utilisée. Cela est souligné par les essais d'ArcelorMittal à Hambourg, où le passage à l'hydrogène a permis une réduction significative des émissions de portée 1. L'Allemagne a alloué des fonds pour aider les producteurs d'engrais à atténuer la prime verte, facilitant l'achat d'ammoniac vert. Le mécanisme d'ajustement carbone aux frontières amplifie ces défis au-delà de l'UE, poussant les aciéries turques et ukrainiennes à explorer les méthodes électrolytiques ou à se préparer à des droits de douane sur la valeur de leurs produits.

Réglementation maritime sur les carburants stimulant la demande de soutage en ammoniac vert

D'ici 2030, l'OMI impose une réduction des émissions du puits à la roue, positionnant l'ammoniac comme principal carburant alternatif. Dans un mouvement stratégique, Maersk a passé des commandes pour des navires prêts à utiliser l'ammoniac, mais avec une condition : la mise en place de hubs de soutage à Rotterdam, Singapour et Los Angeles. Démontrant le potentiel du carburant, MAN Energy a dévoilé un prototype de moteur à ammoniac affichant un rendement thermique élevé. Consolidant davantage la position de l'ammoniac, Rotterdam a inauguré un important terminal de stockage en novembre 2025. Bien que le stockage de l'ammoniac nécessite plus d'espace que le diesel, les armateurs trouvent un intérêt à éviter les épurateurs de soufre et les systèmes complexes de capture du carbone, simplifiant la conformité pour leurs flottes de long-courriers.

Économies d'échelle des gigafactories d'électrolyseurs

Dans l'usine de Delfzijl de thyssenkrupp nucera, les coûts des empilements alcalins ont été réduits, tandis que dans l'usine de Jamnagar de Reliance Industries, les coûts des empilements PEM ont également diminué. En Chine, Ningxia Baofeng a atteint une étape importante en produisant des unités alcalines à un tarif compétitif. Grâce à l'assemblage automatisé et aux packages d'équilibre d'installation standardisés, les dépenses d'ingénierie ont été réduites. Cette efficacité permet au marché de l'hydrogène vert de soutenir de manière rentable des projets fonctionnant à de faibles niveaux d'utilisation.

Analyse de l'impact des freins

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en iridium et en platine pour les empilements PEM | -3.2% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Capacité d'accueil du réseau limitée pour les clusters d'électrolyse supérieurs à 100 MW | -2.4% | Asie-Pacifique, Amérique du Nord, marchés émergents | Moyen terme (2-4 ans) |

| Coût élevé du transport cryogénique de LH₂ sur des routes de plus de 7 000 km | -1.8% | Routes commerciales intercontinentales (Moyen-Orient vers l'Asie, Australie vers l'Europe) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement dans l'approvisionnement en iridium et en platine pour les empilements PEM

La production mondiale d'iridium était significative en 2025, mais la demande PEM pourrait augmenter considérablement en 2028 si les taux de chargement restent constants. Les prix au comptant de l'iridium ont fortement augmenté en décembre 2025, s'ajoutant aux coûts PEM. Le recyclage ne fournit qu'une quantité limitée annuellement, et les substituts à base d'oxydes mixtes accusent un retard en termes de durabilité[2]NREL, "Recherche sur les catalyseurs PEM," nrel.gov. Les fournisseurs visent à réduire les chargements d'ici 2027, mais la concentration de l'approvisionnement en Afrique du Sud et les grèves sociales accentuent la volatilité des prix.

Capacité d'accueil du réseau limitée pour les grands électrolyseurs

Les clusters nécessitent une compensation de puissance réactive et requièrent fréquemment la construction de nouvelles lignes à haute tension. Reliance Industries a entrepris la construction d'un poste dédié de 400 kV et d'une unité statique de compensation de puissance réactive de 60 MVAR à Jamnagar, entraînant un retard du projet. Le corridor californien Path 15 est confronté à une limitation, ne pouvant pas accueillir de charge d'électrolyse supplémentaire sans améliorations du réseau de transport, reportant ainsi certains projets. L'Allemagne et l'Australie ont rencontré des défis analogues, conduisant à des moratoires ou à la mise en œuvre de réglementations sur l'implantation distribuée.

Analyse des segments

Par technologie : la PEM progresse malgré la domination de l'alcalin

Les systèmes alcalins contrôlaient 55,13 % du volume de 2025, grâce à des coûts d'investissement et des durées de vie parfaitement adaptés aux exigences des raffineurs et des usines chimiques fonctionnant à une efficacité quasi maximale. Pendant ce temps, les systèmes PEM sont appelés à progresser à un TCAC de 92,35 %, soutenus par leurs taux de montée en charge rapides, les rendant idéaux pour exploiter l'énergie intermittente. À mesure que les stratégies d'intégration des renouvelables arrivent à maturité, la taille du marché des projets PEM dans le secteur de l'hydrogène vert est appelée à connaître une hausse prononcée. En revanche, les pilotes SOEC à haute température, affichant une efficacité électrique impressionnante, se heurtent à un obstacle : leur durée de vie des empilements, inférieure à 20 000 heures, freine l'adoption immédiate. Les unités AEM, bien qu'évitant avec succès l'utilisation de métaux du groupe du platine, se débattent avec un défi de durabilité des membranes, également inférieure à 20 000 heures, avant de pouvoir atteindre le stade commercial.

Les commandes récentes mettent en évidence cette évolution du secteur. En 2025, les raffineurs de la région Asie-Pacifique ont sécurisé une quantité significative d'équipements alcalins, privilégiant des dépenses d'investissement plus faibles. À l'inverse, l'Europe, se tournant vers la PEM, a capté une part dominante de ces commandes, justifiant la prime par les revenus potentiels de services réseau. Les systèmes à oxyde solide, bien que détenant une part plus faible du volume de 2025, sont en bonne voie pour une croissance robuste, portée par les usines sidérurgiques intégrant l'électrolyse à leurs flux de chaleur résiduelle. Cette tendance souligne un changement crucial : le choix de la technologie est de plus en plus dicté par l'économie propre à chaque installation plutôt que par une préférence générale pour une technologie plutôt qu'une autre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : les produits chimiques dépassent la croissance du raffinage

Le raffinage représentait 35,45 % de la demande de 2025, témoignant des réseaux d'hydrogène bien établis dans les unités d'hydrocraquage et de désulfuration. Les produits chimiques constitueront le segment à la croissance la plus rapide avec un TCAC de 97,22 %. Cette progression est largement alimentée par les producteurs d'engrais et de méthanol qui s'efforcent de respecter des seuils de carbone sur le cycle de vie de plus en plus stricts. L'électrolyseur de Yara fait des vagues, déplaçant annuellement les matières premières à base de gaz naturel. Pendant ce temps, BASF a des plans ambitieux, visant une capacité PEM promettant un rendement annuel de méthanol vert. Bien que le transport ne représente actuellement qu'une part modeste du volume de 2025, le paysage pourrait évoluer à mesure que les camions à pile à combustible pour usage intensif se rapprochent de la compétitivité en termes de coûts par rapport au diesel. Notamment, le marché de l'hydrogène vert pour le segment des produits chimiques est en passe de dépasser le raffinage au cours de la période de prévision.

Le fer et l'acier sont appelés à une expansion significative, portée par la viabilité des retrofits de réduction directe du fer dans le contexte de la hausse des prix du carbone. Bien que les grandes usines se débattent avec des dépenses d'investissement substantielles, la technologie de réduction directe offre une perspective positive, réduisant considérablement les émissions de CO₂ à la production. Cette réduction est particulièrement cruciale pour les aciéries européennes confrontées aux prélèvements du mécanisme d'ajustement carbone aux frontières. Les autres secteurs, notamment le verre, la production d'électricité et les petites industries, représentent collectivement une part plus faible de la demande de 2025.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 48,23 % de l'Asie-Pacifique en 2025 est portée par l'expansion rapide de la capacité des électrolyseurs en Chine et en Inde, même si les réseaux dominés par le charbon posent des défis à l'amélioration de l'intensité carbone. China Three Gorges exploite un grand électrolyseur, tirant parti de l'énergie éolienne hors pointe à faible coût. Avec des ressources renouvelables domestiques limitées, le Japon émerge comme le principal importateur potentiel, sécurisant des accords à long terme. La Corée du Sud, soutenue par des subventions substantielles, modernise les clusters d'Ulsan et d'Incheon, visant une transition complète vers un approvisionnement vert d'ici 2029. Pendant ce temps, la Mission nationale de l'Inde a mobilisé des engagements, mais pour remédier aux contraintes de puissance réactive et d'harmoniques au Rajasthan, un investissement dans les améliorations du réseau est nécessaire.

L'Europe enregistre le taux de croissance le plus élevé avec un TCAC projeté de 94,19 %. La politique du mécanisme d'ajustement carbone aux frontières contraint les fournisseurs en amont à se tourner vers l'hydrogène vert ou à subir des droits de douane. Parallèlement, l'Allemagne canalise des financements importants dans une initiative de pipeline, reliant les ressources éoliennes offshore aux usines de la vallée de la Ruhr. Illustrant le potentiel de la région, le projet ambitieux d'Iberdrola en Castille-La Manche démontre que l'énergie solaire à prix compétitif peut produire de l'hydrogène à faible coût. Le Royaume-Uni progresse également, avec une garantie à long terme d'un prix d'exercice, facilitant le développement de nouvelles capacités. Sans être en reste, TotalEnergies en France a augmenté sa capacité à l'installation de La Mède, visant une réduction substantielle des émissions du diesel renouvelable.

L'Amérique du Nord, portée par le crédit d'impôt 45V américain, connaît une croissance robuste. Air Products réalise un mouvement significatif avec un grand complexe en Louisiane, intégrant l'électrolyse aux énergies renouvelables, visant une production annuelle substantielle pour l'exportation. Au Québec, au Canada, une usine capitalise sur l'énergie hydraulique, se traduisant par un faible coût de production. Le Mexique est également dans la course, avec le retrofit de la raffinerie de Tula destiné à substituer l'hydrogène gris, entraînant d'importantes économies annuelles de CO₂.

D'ici 2030, le Moyen-Orient et l'Afrique, sous l'impulsion de NEOM et de Masdar, sont en passe d'exporter un volume important d'ammoniac vert. Pendant ce temps, le corridor éolien chilien en Amérique du Sud attire des investissements substantiels pour des projets destinés à l'exportation.

Paysage concurrentiel

Le marché de l'hydrogène vert est modérément consolidé. Les entreprises chinoises ont proposé des empilements alcalins à des prix compétitifs, captant une part significative des réservations dans la région Asie-Pacifique et exerçant une pression sur les marges occidentales. L'activité en matière de brevets se concentre sur les catalyseurs PEM sans iridium et les revêtements de plaques à faible résistance ; thyssenkrupp nucera a obtenu des brevets pour des couches de nitrure de titane, réalisant une réduction notable de la résistance de contact. Les opportunités de croissance résident dans les packages hors réseau distribués, les systèmes SOEC pour l'intégration de la chaleur de procédé et les contrats d'électrolyseur en tant que service.

Leaders du secteur de l'hydrogène vert

Air Liquide

Linde PLC

China Petroleum & Chemical Corporation (Sinopec)

Plug Power Inc.

Nel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : ABB et Charbone Hydrogen ont convenu de développer jusqu'à 15 installations de production modulaires en Amérique du Nord, la première unité au Québec étant prévue pour un raccordement au réseau à mi-2025.

- Février 2025 : Air Liquide a lancé deux projets d'électrolyseurs à Rotterdam et en Zélande, totalisant 450 MW et 1 milliard d'euros (environ 1,14 milliard USD) d'investissement, visant à éviter 500 000 tonnes d'émissions équivalent CO₂ annuellement.

- Janvier 2025 : Lhyfe a signé un protocole d'accord avec Masdar visant 1 million de tonnes de production annuelle d'hydrogène vert d'ici 2030 grâce à un portefeuille renouvelable de 100 GW.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'hydrogène vert comme l'ensemble de l'hydrogène produit par électrolyse de l'eau alimentée exclusivement par de l'électricité renouvelable, puis livré pour une utilisation comme matière première industrielle, dans la mobilité, la production d'électricité ou le stockage d'énergie de longue durée. La capacité est comptabilisée dès le début de l'offtake commercial.

Exclusions du périmètre : L'hydrogène dérivé de combustibles fossiles ou d'électricité de réseau dépassant les seuils d'intensité carbone acceptés ne fait pas partie de cette évaluation.

Aperçu de la segmentation

- Par technologie

- Électrolyse alcaline

- Électrolyse à membrane échangeuse de protons (PEM)

- Électrolyse à oxyde solide

- Électrolyse à membrane échangeuse d'anions (AEM)

- Par secteur d'utilisation finale

- Raffinage

- Produits chimiques

- Fer et acier

- Transport

- Autres secteurs d'utilisation finale (production d'électricité, verre, semi-conducteurs)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Des sources ouvertes constituent le socle de nos travaux : les statistiques sur les énergies renouvelables de l'AIE, les données commerciales Eurostat HS 2804, les dossiers US DOE H2Hub et les tableaux de bord du Hydrogen Council illustrent les volumes réels et les projets. Les rapports 10-K des entreprises, les communiqués de presse sur les projets et les actualités archivées dans Dow Jones Factiva et D&B Hoovers permettent de préciser les coûts, les dates de démarrage et les accords d'approvisionnement. Ces références sont données à titre illustratif ; de nombreuses autres sources publiques et payantes ont guidé les vérifications des données.

Recherche primaire

Les analystes de Mordor ont échangé avec des fabricants d'électrolyseurs, des producteurs d'énergie renouvelable indépendants (IPP), des acheteurs de gaz industriels et des responsables politiques en Asie-Pacifique, en Europe, en Amérique du Nord et au Moyen-Orient. Ces échanges ont permis de valider les taux d'utilisation, les prix de vente moyens, le calendrier des subventions et les plannings de mise en service des projets que la recherche documentaire ne pouvait pas pleinement appréhender.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante (top-down). L'électricité renouvelable affectée à l'électrolyse dédiée est multipliée par les facteurs de capacité typiques et les rendements de conversion pour obtenir la production d'hydrogène par pays. Les agrégations ascendantes (bottom-up) des installations annoncées (puissance nominale × montée en charge réaliste) et les références d'ASP échantillonnées ajustent les totaux là où des écarts apparaissent. Les principaux paramètres comprennent les prix des PPA renouvelables, le capex des électrolyseurs par kW, les incitations financières en dollars par kg, les objectifs de substitution industrielle et les effets de taux d'apprentissage. Une régression multivariée, soumise à des tests de résistance par analyse de scénarios, produit les perspectives sur cinq ans.

Cycle de validation des données et de mise à jour

Les analystes comparent les résultats du modèle avec les flux commerciaux, les séries de prix au comptant et les contrats d'offtake annoncés publiquement. Les anomalies déclenchent une révision par les pairs avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires publiées après des événements significatifs sur le marché.

Pourquoi notre référence de base sur l'hydrogène vert est fiable

Les estimations publiées varient souvent parce que les entreprises mélangent valeur et volume, comptabilisent différemment la capacité en cours de développement ou actualisent leurs données à des intervalles inégaux.

Les principaux facteurs d'écart comprennent l'étendue du périmètre, la question de savoir si les dépenses d'équipement sont comptabilisées comme « valeur de marché », et la manière dont les installations en cours de construction sont traitées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,45 million de tonnes (2025) | ���ϲ����� | |

| 1,1 milliard USD (2023) | Global Consultancy A | Mélange de projets blue et valorisation des revenus, et non de la production physique |

| 11,86 milliards USD (2025) | Global Consultancy B | Comptabilise la capacité en cours de construction et les ventes d'électrolyseurs comme marché |

| 1,19 milliard USD (2024) | Industry Journal C | Se concentre uniquement sur la demande dans le transport et exclut l'offre asiatique |

La comparaison montre que le périmètre rigoureux de Mordor, ses variables transparentes et son actualisation annuelle fournissent aux décideurs une référence de base équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quel volume le marché de l'hydrogène vert atteint-il d'ici 2031 ?

Le marché devrait atteindre 10,78 millions de tonnes d'ici 2031, contre 0,47 million de tonnes en 2026, enregistrant un TCAC de 87,12 %.

Quelle technologie connaît la croissance la plus rapide jusqu'en 2031 ?

L'électrolyse PEM affiche la croissance prévisionnelle la plus élevée avec un TCAC de 92,35 %, car ses taux de montée en charge rapides s'associent bien à la production renouvelable variable.

Pourquoi l'Europe affiche-t-elle le taux de croissance le plus élevé ?

Les taxes carbone aux frontières contraignantes, un SEQE révisé et des programmes d'infrastructure bien financés soutiennent un TCAC projeté de 94,19 % pour la demande européenne.

Quel segment d'utilisation finale dépassera le raffinage ?

Le segment des produits chimiques devrait se développer à un TCAC de 97,22 % et dépasser la demande du raffinage avant 2031, principalement grâce à la synthèse d'ammoniac et de méthanol.

Dernière mise à jour de la page le: