Taille et parts du marché de l'ammoniac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 197.35 Millions de tonnes |

| Volume du Marché (2031) | 216.72 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 1.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

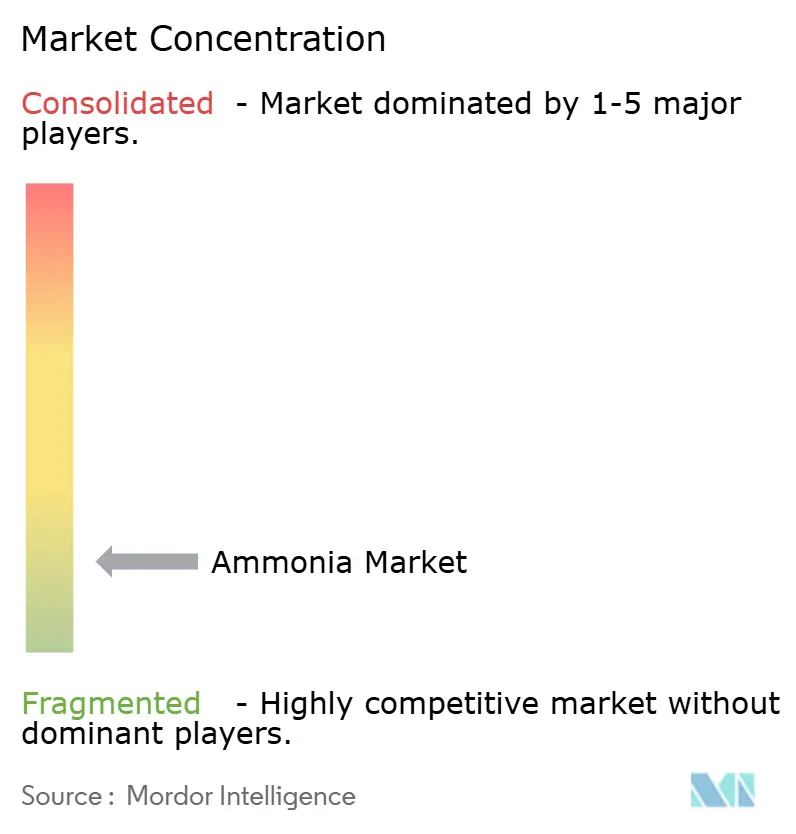

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ammoniac par ���ϲ�����

La taille du marché de l'ammoniac était évaluée à 193,69 millions de tonnes en 2025 et devrait croître de 197,35 millions de tonnes en 2026 pour atteindre 216,72 millions de tonnes d'ici 2031, à un CAGR de 1,89 % au cours de la période de prévision (2026-2031). C'est un changement structurel plutôt qu'une croissance globale qui définit cette trajectoire, les producteurs remplaçant progressivement les matières premières à base de gaz naturel par de l'hydrogène bas carbone, les services publics testant la co-combustion d'ammoniac pour décarboner la production d'énergie, et les armateurs sélectionnant la molécule comme vecteur d'hydrogène à haute densité énergétique. Les grades liquides dominent les flux commerciaux grâce à une flotte mondiale de pétroliers pressurisés et à des terminaux d'importation établis, tandis que l'approvisionnement gazeux se développe au sein des sites industriels qui peuvent contourner la liquéfaction. Les engrais ancrent toujours la consommation, mais la co-combustion au Japon et en Corée du Sud, les explosifs pour l'exploitation minière de roches dures et l'urée à libération contrôlée en Asie alimentent de nouvelles poches de demande. Ces évolutions ont incité les acteurs établis à moderniser leurs installations Haber-Bosch avec la capture de carbone, tandis que de nouveaux entrants sécurisent des contrats d'énergie renouvelable de 20 ans qui promettent des coûts d'ammoniac vert livré inférieurs aux références grises d'ici 2028.

Principaux enseignements du rapport

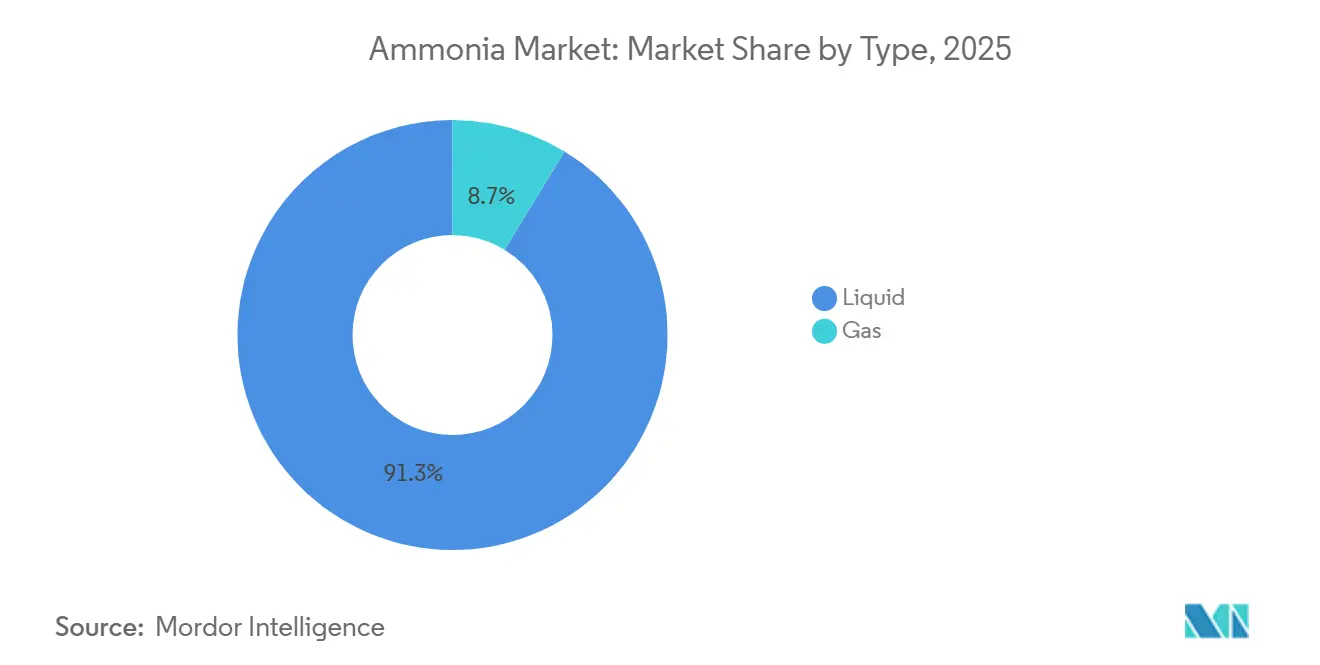

- Par type, le liquide a dominé avec 91,28 % du volume en 2025, tandis que le gaz devrait croître à un CAGR de 4,18 % jusqu'en 2031.

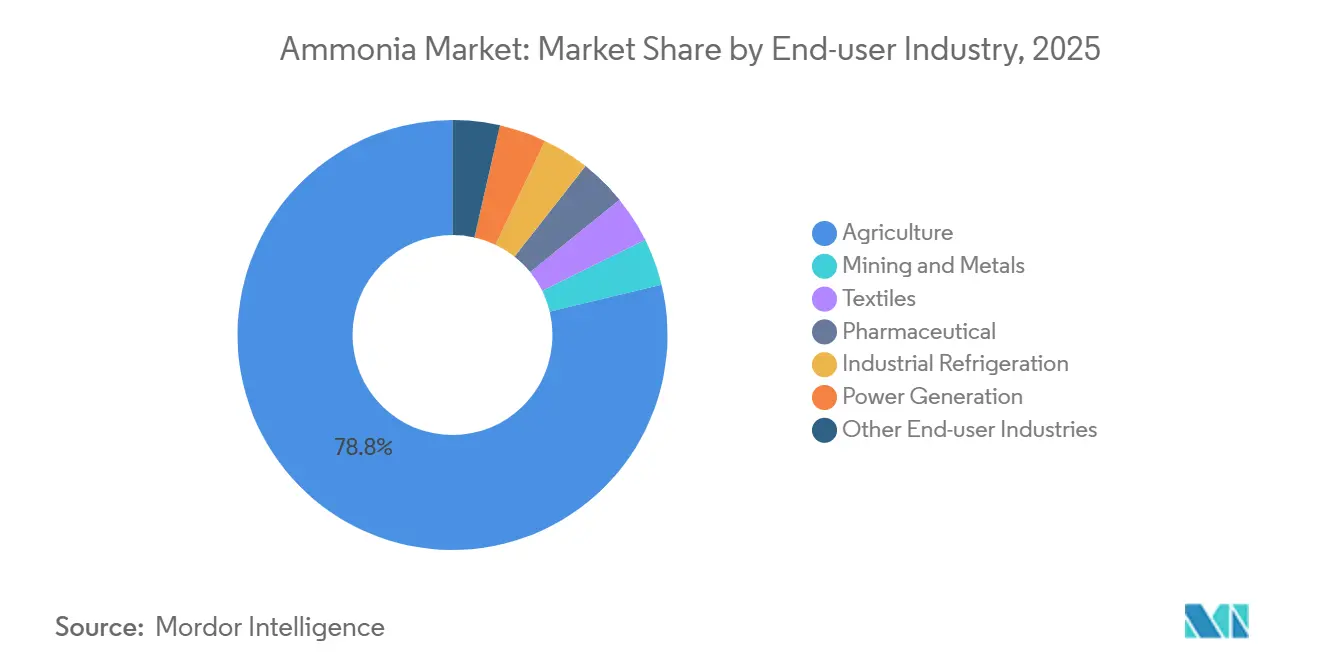

- Par secteur d'utilisation finale, l'agriculture représentait 78,76 % de la part du marché de l'ammoniac en 2025, tandis que la production d'énergie affiche le CAGR prévisionnel le plus élevé à 5,87 % jusqu'en 2031.

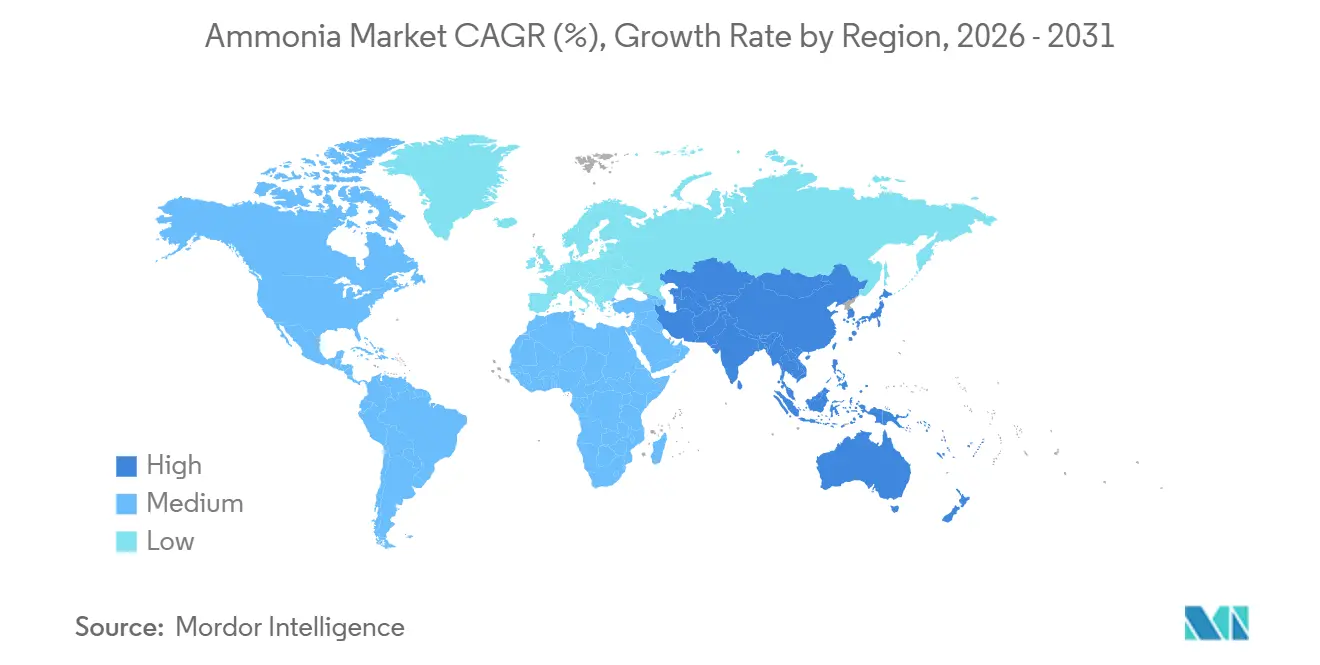

- Par géographie, l'Asie-Pacifique a capté 39,16 % du volume mondial en 2025 et devrait progresser à un CAGR de 3,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'ammoniac

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'engrais bas carbone en Asie | +0.6% | Cœur Asie-Pacifique, avec des retombées sur les exportations du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption comme vecteur d'hydrogène pour le soutage maritime | +0.4% | Mondial, avec adoption précoce au Japon, en Corée du Sud et à Singapour | Long terme (≥ 4 ans) |

| Investissements croissants dans les pôles d'exportation d'ammoniac vert | +0.5% | Moyen-Orient, Afrique du Nord, Australie, Chili | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans la production d'explosifs | +0.2% | Amérique du Nord, Australie, Amérique du Sud (corridors miniers) | Court terme (≤ 2 ans) |

| Réorientation des subventions aux engrais de l'Inde vers les mélanges verts | +0.3% | National (Inde), avec des effets de démonstration politique en Asie du Sud | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la demande d'engrais bas carbone en Asie

Les gouvernements d'Asie-Pacifique lient les versements de subventions à l'intensité carbone, incitant les grands fabricants d'engrais à intégrer des électrolyseurs sur leurs sites d'ammoniac existants. Le programme de transfert direct de prestations de l'Inde a ajouté une exigence de mélange d'ammoniac vert à 5 % qui ouvre 980 000 tonnes de demande supplémentaire d'ici 2027, tandis que l'entreprise publique indonésienne Pupuk Indonesia a obtenu 1,2 milliard USD pour moderniser Petrokimia Gresik avec de l'hydrogène renouvelable. Le 14e plan quinquennal de la Chine plafonne les nouvelles capacités à base de charbon et impose une capacité de capture au-dessus de 500 000 tonnes par an, concentrant la production dans des complexes étatiques efficaces. Ces mesures canalisent de nouveaux volumes vers le marché de l'ammoniac, approfondissent la dépendance aux importations dans les économies déficitaires en engrais et soutiennent de nouveaux projets d'ammoniac vert marchand au Moyen-Orient.

Adoption comme vecteur d'hydrogène pour le soutage maritime

L'ammoniac stocke 4,3 MWh par mètre cube dans des conditions ambiantes, correspondant à la densité énergétique du gazole marin sans systèmes cryogéniques. L'armateur japonais NYK a commandé 12 vraquiers propulsés à l'ammoniac en 2024 et l'Agence européenne pour la sécurité maritime a publié des lignes directrices de manutention qui standardisent la tuyauterie à double paroi et la récupération des vapeurs, réduisant le risque opérationnel perçu[1]Agence européenne pour la sécurité maritime, "Lignes directrices sur le soutage à l'ammoniac," emsa.europa.eu . Singapour a accordé trois licences de soutage visant 500 000 tonnes par an d'ici 2030, une première ancre de demande pour les routes de conteneurs du Pacifique. Ensemble, ces actions jettent les bases d'un réseau de soutage dédié qui pourrait absorber 3 millions de tonnes annuellement avant 2031, élargissant le marché de l'ammoniac.

Investissements croissants dans les pôles d'exportation d'ammoniac vert

Les développeurs affluent vers les régions où le coût nivelé de l'électricité renouvelable est déjà inférieur à 20 USD par MWh. Le complexe de 8,4 milliards USD de NEOM en Arabie Saoudite a commencé sa mise en service en 2025 et expédiera 1,2 million de tonnes par an vers les marchés de l'énergie et du transport maritime dans le cadre de contrats de 20 ans. Le projet d'Ain Sokhna en Égypte a obtenu des accords d'enlèvement indexés sur l'UE sur 15 ans, tandis que le Pilbara australien accueille des projets de plusieurs centaines de milliers de tonnes de Fortescue et Yara qui associent l'éolien et le solaire isolés à des jetées d'exportation côtières. Des coûts de production inférieurs à 400 USD par tonne projetés pour 2028 positionnent ces pôles pour concurrencer l'ammoniac gris européen, remodelant les routes commerciales vers les bassins du Pacifique et de la Méditerranée.

Utilisation croissante dans la production d'explosifs

Les sociétés minières remplacent les agents de dynamitage à base de gazole par des émulsions de nitrate d'ammonium qui réduisent les émissions d'oxydes d'azote de 40 % et améliorent la fragmentation des roches. Orica a ajouté 200 000 tonnes par an à Kooragang, soutenu par des accords à long terme avec BHP et Rio Tinto, tandis que l'acquisition par Dyno Nobel de l'unité d'explosifs nord-américaine de Maxam consolide 35 % de la capacité régionale. Les producteurs de lithium dans l'Atacama chilien adoptent des circuits de lixiviation à base de nitrate qui augmentent la demande d'ammoniac de 80 000 tonnes par an d'ici 2027, gonflant le marché de l'ammoniac en Amérique latine.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel gonflant les coûts de trésorerie mondiaux | -0.5% | Europe, Asie du Nord (importations du Japon et de la Corée du Sud) | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et de toxicité limitant la substitution industrielle | -0.3% | Mondial, avec des frictions réglementaires aiguës en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des électrolyseurs | -0.4% | Mondial, concentré dans l'approvisionnement en terres rares et en métaux du groupe du platine | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du gaz naturel gonflant les coûts de trésorerie mondiaux

Le gaz naturel représente jusqu'à 80 % du coût de production de l'ammoniac gris, de sorte que les fluctuations des matières premières ferment les installations marginales. Les producteurs européens ont fait face à des prix TTF moyens de 42 EUR par MWh en 2025, poussant les coûts de trésorerie au-delà de 600 EUR par tonne et forçant Grupa Azoty à mettre en veille 180 000 tonnes de capacité pendant quatre mois. Les opérateurs américains bénéficient d'un Henry Hub inférieur à 3 USD par MMBtu, mais les exportations de GNL resserrent l'offre et font monter les pics estivaux, réduisant la marge de sécurité[2]Administration américaine d'information sur l'énergie, "Prix du gaz naturel," eia.gov . Les importateurs asiatiques paient 12 à 14 USD par MMBtu pour les cargaisons au comptant, rendant l'ammoniac local non compétitif et renforçant la dépendance aux volumes du Moyen-Orient.

Préoccupations en matière de sécurité et de toxicité limitant la substitution industrielle

La limite d'exposition admissible à l'ammoniac de 50 ppm sur huit heures impose des mesures de protection coûteuses. Le Conseil américain de sécurité chimique a recensé 14 rejets supérieurs à 1 000 livres en 2024, dont une fuite dans un entrepôt frigorifique en Louisiane qui a hospitalisé huit travailleurs et déclenché une évacuation dans un rayon d'un mile. Les règles Seveso III de l'UE classent le stockage supérieur à 50 tonnes en niveau supérieur, obligeant à une consultation publique et retardant les projets jusqu'à 18 mois. Les assureurs répondent par des majorations de primes, dissuadant les petites entreprises de convertir leurs procédés de réfrigération et chimiques, freinant l'adoption plus large du marché de l'ammoniac dans les économies développées.

Analyse des segments

Par type : la domination du liquide ancre la logistique

Le liquide a conservé 91,28 % du volume mondial en 2025, soulignant une logistique bien établie qui achemine l'ammoniac anhydre vers les usines d'engrais et charge des pétroliers pressurisés pour le commerce océanique. Le stockage en vrac et la réfrigération représentent environ 30 % du coût livré, mais le capital immobilisé décourage une reconversion rapide, maintenant le segment liquide au cœur du marché de l'ammoniac. Les exportateurs d'Afrique du Nord et du Moyen-Orient exploitent les flottes de pétroliers pour pénétrer l'Europe et l'Asie alors que les prix élevés du gaz naturel réduisent la production locale, tandis que les exportateurs de la côte du Golfe exploitent l'infrastructure pétrochimique contiguë pour atteindre l'Amérique latine.

La phase gazeuse devrait se développer à un CAGR de 4,18 % jusqu'en 2031. Les modernisations de la réfrigération industrielle dans la distribution alimentaire et les industries pharmaceutiques substituent les réfrigérants synthétiques par de l'ammoniac gazeux sur site, réduisant la consommation d'énergie de 18 % selon l'Institut international de la réfrigération à l'ammoniac. Les producteurs chinois de nylon et d'acrylique acheminent l'ammoniac gazeux provenant d'unités adjacentes de gazéification du charbon pour améliorer la cinétique des réactions et réduire les étapes de purification. Ces efficacités d'utilisation finale élargissent l'attrait des formats gazeux malgré la base plus petite du segment.

Par secteur d'utilisation finale : la production d'énergie perturbe l'hégémonie des engrais

L'agriculture a absorbé 78,76 % du volume en 2025, l'urée, le nitrate d'ammonium et les engrais composés dominant la fourniture d'azote. Les plateformes d'agriculture de précision modèrent la croissance absolue, mais les mélanges verts pilotés par les politiques et les technologies à libération contrôlée canalisent de nouveaux volumes vers le marché de l'ammoniac en récompensant la faible teneur en carbone. La demande des mines et des métaux reste stable grâce aux émulsions de dynamitage et aux circuits émergents de lixiviation du lithium, tandis que le traitement de l'eau, les textiles, les produits pharmaceutiques et le raffinage du pétrole complètent une demande diversifiée.

La production d'énergie est le moteur de croissance le plus remarquable, progressant à un CAGR de 5,87 %. Le Japon vise 20 % d'ammoniac dans les chaudières à charbon d'ici 2030 et la Corée du Sud construit 3,6 GW de capacité de co-combustion, ajoutant ensemble 8 millions de tonnes de nouveaux débouchés. Les services publics signent des accords d'approvisionnement à long terme indexés sur le charbon plutôt que sur l'urée, créant effectivement un segment parallèle de taille du marché de l'ammoniac qui contourne les cycles de prix des engrais. À mesure que les terminaux d'importation, les codes de sécurité et les modernisations des brûleurs arrivent à maturité, la demande d'électricité pourrait dépasser 10 % du commerce mondial d'ammoniac avant 2031, remettant en cause le monopole des engrais sur la planification de la production et les routes d'expédition.

Analyse géographique

L'Asie-Pacifique a capté 39,16 % du tonnage mondial en 2025 et devrait croître à un taux composé de 3,76 % jusqu'en 2031. La Chine ferme les unités à base de charbon sous-dimensionnées qui ne respectent pas les critères énergétiques de 31 GJ par tonne, canalisant la production vers des complexes étatiques efficaces et ouvrant la voie à des volumes verts importés. Le mandat de mélange et les réformes des subventions de l'Inde stimulent la demande supplémentaire même si les contraintes intérieures en gaz naturel persistent. Le Japon et la Corée du Sud se retirent de la production locale à coût élevé et réaménagent l'infrastructure portuaire pour 6 millions de tonnes d'importations d'ici 2030, renforçant le double rôle de l'Asie en tant que producteur et consommateur du marché de l'ammoniac.

L'Amérique du Nord bénéficie d'un gaz de schiste abondant et d'incitations de la loi sur la réduction de l'inflation d'une valeur allant jusqu'à 85 USD par tonne de CO₂ séquestré, catalysant des pôles d'ammoniac bleu autour de la côte du Golfe. CF Industries, Nutrien et Koch Fertilizer ajoutent des unités de capture et des raccordements de pipelines, verrouillant des coûts livrés inférieurs à 320 USD par tonne. Les provinces riches en hydroélectricité du Canada proposent une énergie hydroélectrique zéro carbone pour des projets d'ammoniac vert qui pourraient être exportés via les ports atlantiques, étendant l'influence régionale au-delà des engrais.

En Europe, la capacité est restreinte en 2024-2025 alors que les prix du gaz ont dépassé 50 EUR par MWh, renforçant la dépendance aux importations d'Afrique du Nord et du Moyen-Orient. La Commission européenne qualifie désormais l'ammoniac de « stratégique » dans le cadre de sa loi sur les matières premières critiques, avec l'intention de rationaliser les autorisations pour les projets domestiques bas carbone. Pendant ce temps, le Qatar, l'Arabie Saoudite et les Émirats arabes unis exploitent un gaz à 2 USD par MMBtu pour expédier des cargaisons bas carbone vers l'Europe et l'Asie, tandis que l'Égypte et Oman accélèrent les installations à base d'éolien et de solaire qui visent une parité d'exportation inférieure à 400 USD par tonne. L'Amérique du Sud construit des installations éoliennes dans la région de Magallanes au Chili et des projets solaires à Pecém au ����é������, injectant une nouvelle concurrence dans les flux commerciaux atlantiques.

Paysage concurrentiel

Le marché de l'ammoniac reste peu concentré ; les cinq premiers producteurs contrôlent moins de 30 % de la capacité, et des voies technologiques divergentes maintiennent des barrières fluides. Yara, CF Industries et Nutrien défendent les volumes d'engrais grâce à des contrats de gaz à long terme et à des modernisations de capture de carbone, tout en s'associant à des développeurs d'énergies renouvelables pour sécuriser des matières premières en hydrogène vert ; la collaboration de 500 MW d'éolien offshore de Yara avec Engie en mer du Nord illustre cette stratégie de couverture. SABIC et ADNOC exploitent leur leadership en matière de coûts de l'ammoniac bleu en dessous de 300 USD par tonne en associant le reformage à la vapeur de méthane à la capture de carbone, positionnant le Moyen-Orient comme un pôle d'exportation à faible coût qui concurrence la production européenne.

La spécialisation technologique stimule une différenciation émergente. Topsoe et thyssenkrupp Uhde ont déposé des brevets pour des électrolyseurs à oxyde solide atteignant 85 % d'efficacité électrique, promettant une production d'ammoniac vert en dessous de 350 USD par tonne là où l'énergie renouvelable est inférieure à 20 USD par MWh. Des développeurs de projets tels que Fortescue Future Industries, NEOM Green Hydrogen et Hy Stor Energy poursuivent une intégration verticale des énergies renouvelables à travers la synthèse, verrouillant les prix des matières premières et contournant les goulots d'étranglement des équipementiers. Ce modèle détourne la valeur des négociants traditionnels vers les accords d'achat d'électricité et les consortiums d'expédition.

La géopolitique fragmente davantage la concurrence. Les subventions américaines et européennes font pencher l'économie vers la production domestique, contrebalançant les avantages de coûts du Moyen-Orient. Les contrôles à l'exportation de la Chine sur les terres rares utilisées dans les électrolyseurs obligent les projets occidentaux à construire des chaînes d'approvisionnement localisées, gonflant les coûts d'investissement jusqu'à 25 % et retardant les calendriers. Pendant ce temps, les services publics japonais et coréens contournent les distributeurs d'engrais pour signer des contrats d'approvisionnement directs indexés sur le charbon, pouvant potentiellement siphonner 15 millions de tonnes annuellement vers un segment dédié à l'énergie d'ici 2035. Ces courants croisés suggèrent une faible concentration soutenue sur le marché de l'ammoniac alors que les participants se disputent les chaînes de valeur grise, bleue et verte.

Leaders du secteur de l'ammoniac

Nutrien

OCI

SABIC

Yara

CF Industries Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La filiale de Samsung Engineering, Samsung E&A, a commencé la construction d'une usine d'ammoniac bas carbone aux É�ٲ��ٲ�-���Ծ��� dans le cadre du projet Wabash. Située dans la zone de West Terre Haute en Indiana, l'installation est conçue pour produire 500 000 tonnes d'ammoniac par an.

- Janvier 2026 : OCI a commencé la production d'ammoniac dans sa nouvelle installation au Texas avant la mise en œuvre de la technologie de capture et stockage du carbone (CSC) et le transfert du site à Woodside. L'usine Beaumont New Ammonia a une capacité de production allant jusqu'à 1,1 million de tonnes d'ammoniac bleu par an dans sa phase initiale, desservant les marchés européens et asiatiques dans les secteurs de l'agriculture, de la production d'énergie et des carburants marins.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'ammoniac comme la production annuelle totale et la première vente d'ammoniac anhydre et aqueux, qu'il soit liquéfié pour le transport en vrac ou gazeux pour l'injection sur site, utilisé dans les engrais, les explosifs, la réfrigération, les textiles, les produits pharmaceutiques, l'exploitation minière et les applications émergentes de vecteur énergétique. Selon ���ϲ�����, cet univers s'élevait à 193,69 millions de tonnes en 2025.

Exclusion du périmètre : Les dérivés en aval (urée, nitrate d'ammonium, sulfate d'ammonium), les ajouts de valeur de niche « vert » ou « bleu » de l'ammoniac, et la consommation captive de gaz de synthèse qui ne quitte jamais les complexes pétrochimiques intégrés ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Liquide

- Gaz

- Par secteur d'utilisation finale

- Agriculture

- Mines et métaux

- Textiles

- Pharmacie

- Réfrigération industrielle

- Production d'énergie

- Autres secteurs d'utilisation finale (traitement de l'eau, caoutchouc, pétrole, pâte et papier)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes courtes auprès d'exploitants d'usines, de distributeurs d'engrais, de développeurs de carburants maritimes et d'experts en concession de procédés en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient permettent de tester les hypothèses de la recherche documentaire, de faire remonter les arrêts non signalés et d'étalonner les prix de vente moyens et les facteurs d'utilisation.

Recherche documentaire

Les analystes de Mordor cartographient d'abord l'offre mondiale à l'aide des listes de capacités de production disponibles publiquement de l'International Fertilizer Association, des données de production au niveau des usines du US Geological Survey et du Bureau national des statistiques de Chine, ainsi que des enregistrements d'échanges transfrontaliers extraits d'UN Comtrade et d'Eurostat Comext. Les notes de politique de l'International Energy Agency, les familles de brevets extraites via Questel et les tendances des prix de S&P Global Commodity Insights enrichissent l'analyse de la demande avec des signaux de coûts et de technologie.

Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs, les déclarations douanières et les communiqués de presse crédibles affinent ensuite les coûts régionaux des matières premières, les taux d'exploitation et les projets bas-carbone annoncés. Les sources citées ci-dessus sont illustratives ; de nombreux ensembles de données ouverts supplémentaires sont examinés avant que les chiffres ne soient approuvés.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production plus du commerce donne la base de référence 2025 ; des vérifications ascendantes sélectives, des consolidations de capacités et un prix franco à bord échantillonné multiplié par le tonnage marchand valident les totaux. Les principaux leviers du modèle comprennent les écarts de coûts du gaz naturel, les ajouts de capacité régionaux, les taux d'application des engrais par hectare, les flux commerciaux d'ammoniac marchand et les essais anticipés de carburant de soute. Les prévisions jusqu'en 2030 appliquent une régression multivariée combinée au lissage ARIMA, avec des plages de scénarios validées par des experts interrogés. Tout vide de données, tel que des arrêts de maintenance non divulgués, est comblé par des moyennes mobiles sur trois ans qui sont réévaluées lors de l'examen par les pairs.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tests de variance par rapport aux élasticités historiques prix-volume, à un examen par un panel d'analystes seniors et à une seconde vérification avant la remise au client. Le modèle est actualisé annuellement, tandis que les événements importants, tels que les chocs des prix du gaz et les démarrages de grandes usines, déclenchent des mises à jour intermédiaires.

Pourquoi la base de référence ammoniac de Mordor mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises choisissent des unités différentes, incluent ou excluent le commerce marchand, ou figent les hypothèses de change à des dates variées.

Les principaux facteurs d'écart que nous observons sont : certaines études mélangent valeur et volume sans clarifier les conversions ; d'autres intègrent des dérivés ou des projets d'ammoniac vert encore en construction ; quelques-unes appliquent des moyennes de prix par région unique, ignorant les disparités de matières premières que le modèle de Mordor ajuste trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 193,69 millions de tonnes (2025) | ���ϲ����� | - |

| 235,14 milliards USD (2025) | Global Consultancy A | Utilise des moyennes de prix catalogue, comptabilise les valeurs de l'urée et du nitrate dans le chiffre principal |

| 79,47 milliards USD (2024) | Regional Consultancy B | Exclut les volumes d'exportation marchands et applique un ASP conservateur lié uniquement au Henry Hub |

| 84,52 milliards USD (2025) | Industry Association C | Traite la production intégrée captive comme hors périmètre, ce qui conduit à une base inférieure |

La comparaison montre comment l'unité de mesure, les règles d'inclusion et les ancres de prix peuvent faire varier les totaux de plus d'un facteur deux.

En basant les estimations sur des données de production vérifiables, des hypothèses transparentes et des cycles d'actualisation continus, ���ϲ����� fournit une base de référence équilibrée et reproductible sur laquelle les planificateurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'ammoniac en 2026 ?

La taille du marché de l'ammoniac est de 197,35 millions de tonnes en 2026 et devrait atteindre 216,72 millions de tonnes d'ici 2031.

Quel est le CAGR attendu pour la demande mondiale d'ammoniac jusqu'en 2031 ?

Le volume mondial devrait augmenter à un CAGR de 1,89 % entre 2026 et 2031.

Quel segment se développe le plus rapidement dans les applications de l'ammoniac ?

La production d'énergie mène la croissance avec un CAGR de 5,87 % alors que les services publics co-combustent l'ammoniac avec le charbon.

Quelle région domine aujourd'hui la production et la consommation d'ammoniac ?

L'Asie-Pacifique détient 39,16 % du volume mondial en 2025 et reste à la fois le plus grand producteur et consommateur.

Dernière mise à jour de la page le: