Taille et part du marché des silos de stockage de céréales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

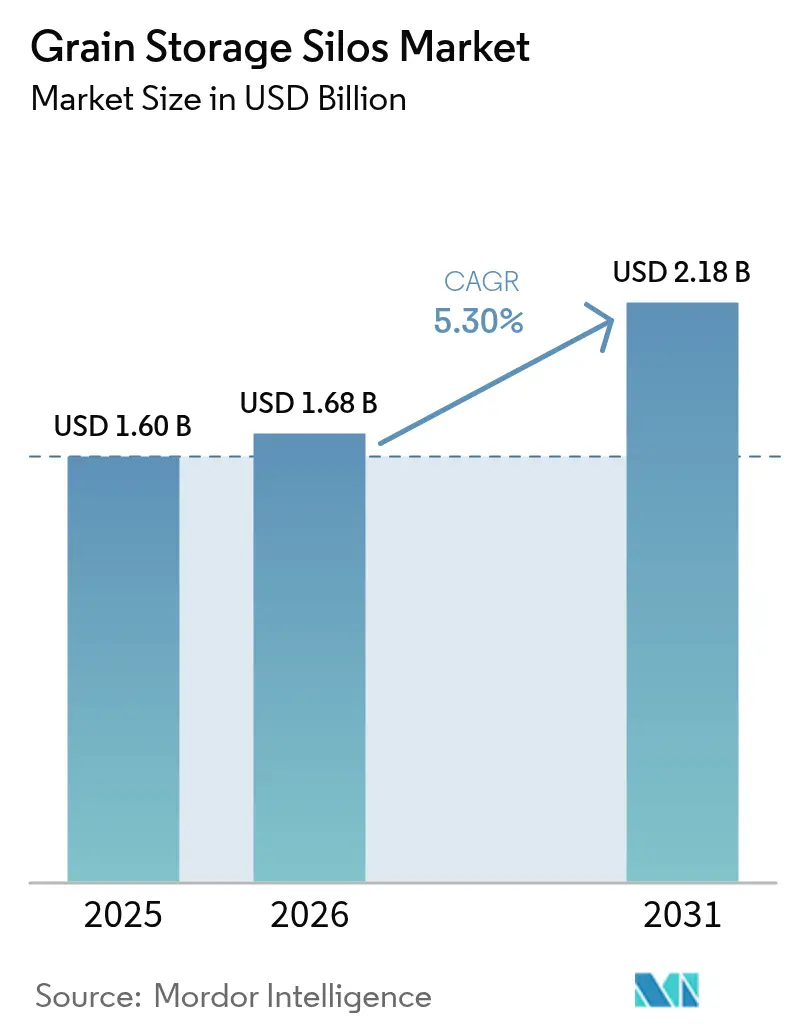

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des silos de stockage de céréales par ���ϲ�����

La taille du marché des silos de stockage de céréales en 2026 est estimée à 1,68 milliard USD, en progression par rapport à la valeur de 2025 de 1,60 milliard USD, avec des projections pour 2031 indiquant 2,18 milliards USD, soit une croissance à un CAGR de 5,3 % sur la période 2026-2031. La surveillance numérique, l'accélération des programmes souverains de réserves céréalières et l'élargissement de la volatilité de la production constituent des leviers de croissance essentiels. Les incitations gouvernementales en Asie, les grands projets portuaires en Amérique du Nord et la construction rapide d'entrepôts en Afrique créent un paysage de la demande à plusieurs vitesses. Les fabricants privilégient les conceptions modulaires qui raccourcissent les cycles de construction et réduisent l'exposition initiale en capital, tandis que les technologies de revêtement telles que le Magnelis prolongent la durée de vie des actifs et réduisent les coûts totaux de possession. L'adoption plus large de l'aération prédictive et des alertes de détérioration à base de CO₂ réduit les charges d'exploitation, positionnant les silos connectés comme pierre angulaire des stratégies modernes de sécurité alimentaire.

Principaux enseignements du rapport

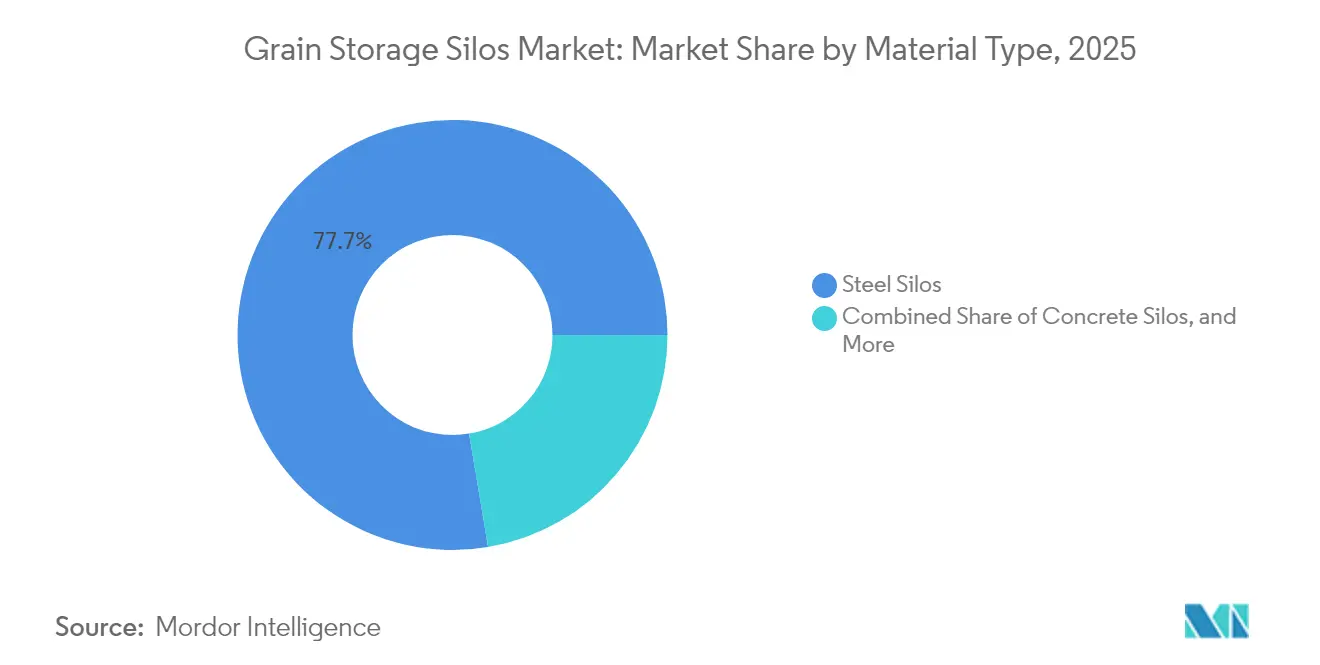

- Par type de matériau, les silos en acier ont dominé avec 77,65 % de la part du marché des silos de stockage de céréales en 2025, tandis que les silos métalliques devraient progresser à un CAGR de 6,55 % jusqu'en 2031.

- Par type de céréale, le maïs représentait 32,45 % de la part de marché en 2025, tandis que le soja devrait progresser à un CAGR de 9,10 % jusqu'en 2031.

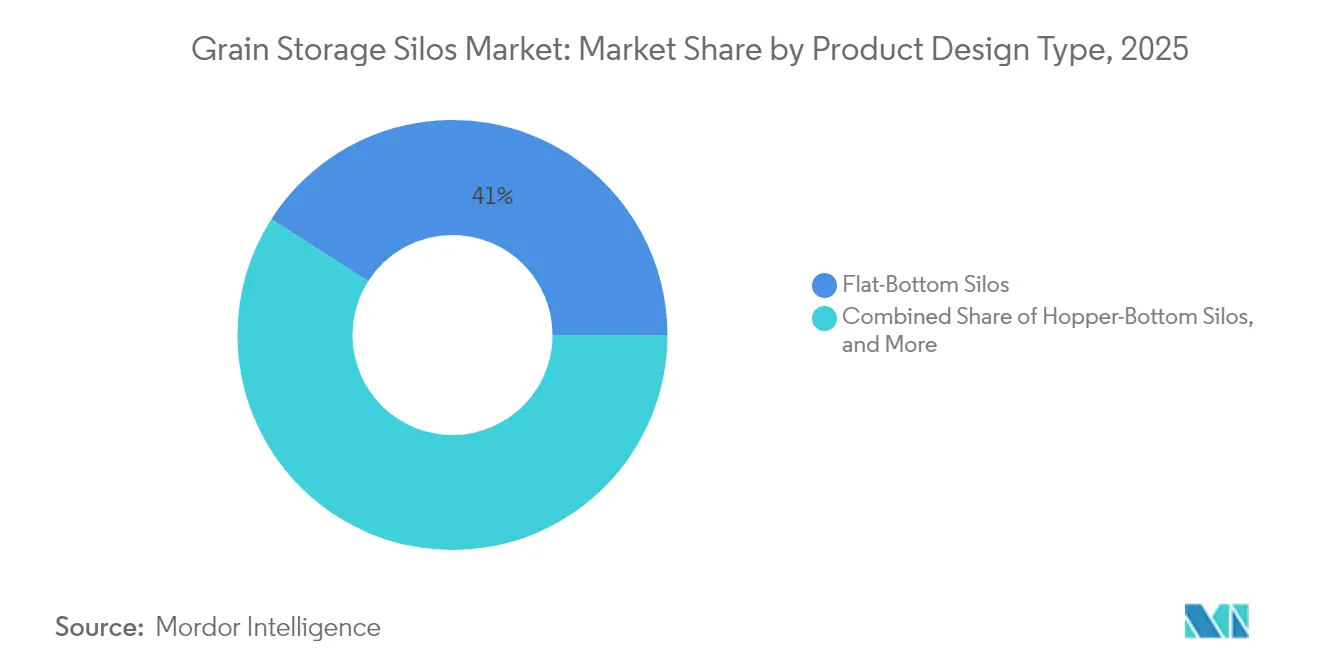

- Par conception de produit, les unités à fond plat représentaient 40,95 % de la taille du marché des silos de stockage de céréales en 2025, tandis que les systèmes carrés et rectangulaires devraient croître à un CAGR de 5,18 % jusqu'en 2031.

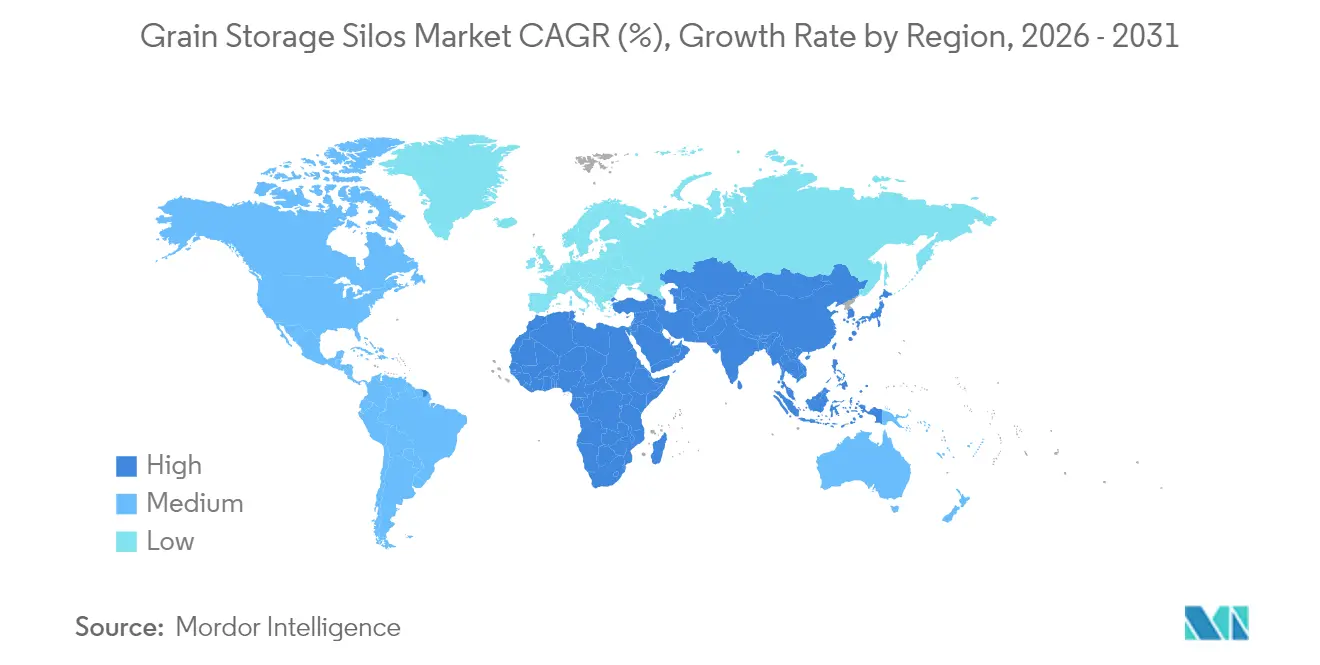

- Par géographie, l'Asie-Pacifique détenait 35,05 % des revenus de 2025, mais l'Afrique est positionnée pour afficher le CAGR le plus rapide à 6,08 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des silos de stockage de céréales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surveillance numérique et capteurs de qualité des céréales activés par l'IoT | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansions des réserves stratégiques de céréales soutenues par les gouvernements | +1.5% | Cœur Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse de la demande de stockage à la ferme pour l'arbitrage de prix | +0.8% | Amérique du Nord et Europe, expansion vers le ����é������ et l'Argentine | Court terme (≤ 2 ans) |

| La volatilité croissante de la production nécessite une capacité de stockage tampon | +1.0% | Mondial, avec des besoins aigus dans les régions vulnérables au changement climatique | Moyen terme (2-4 ans) |

| Transition vers une infrastructure d'exportation en vrac | +0.7% | Régions côtières mondiales, corridor de la mer Noire en priorité | Long terme (≥ 4 ans) |

| Adoption de silos modulaires carrés et composites | +0.4% | Mondial, avec une adoption plus rapide dans les marchés à contraintes foncières | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Surveillance numérique et capteurs de qualité des céréales activés par l'IoT

Les capteurs connectés fournissent désormais des relevés en temps réel de température, d'humidité et de CO₂ qui signalent les tendances de détérioration plusieurs semaines à l'avance, permettant une aération prédictive qui réduit les temps d'arrêt imprévus de 320 000 USD par installation et par an[1]Source : « Unlocking Efficiency in Grain Processing with IIoT », Grain Journal, grainjournal.com . Les tableaux de bord en nuage agrègent les données de plusieurs sites, transformant la gestion des silos d'une inspection manuelle en une supervision pilotée par l'analyse de données. Les délais de retour sur investissement tombent souvent en dessous de deux récoltes à mesure que la consommation d'énergie diminue et que les primes de qualité augmentent. Les fournisseurs de technologie intègrent des sondes sans fil dans les panneaux galvanisés en usine, faisant du matériel et du logiciel une proposition de valeur unique. La dynamique est la plus forte en Amérique du Nord, mais des projets pilotes en forte croissance en Asie du Sud-Est signalent une adoption plus large.

Expansions des réserves stratégiques de céréales soutenues par les gouvernements

La Chine a relevé son budget de stockage de céréales pour 2025 afin de sécuriser les réserves d'approvisionnement intérieur, tandis que l'Inde a approuvé un plan coopératif de 15 milliards USD qui triple la capacité de stockage de blé à 9 millions de tonnes métriques d'ici 2028[2]Source : « World's largest Grain Storage Plan in Cooperative sector », cooperative.gov.in. La Tunisie, soutenue par des prêteurs multilatéraux, modernise 206 000 tonnes métriques de silos existants et ajoute 181 000 tonnes métriques de capacité nouvelle pour stabiliser ses factures d'importation. Ces programmes nationaux privilégient les conceptions à fond plat de grande capacité avec fumigation automatisée, générant des commandes pour des installations clés en main de plus de 50 000 tonnes métriques. Les contrats à long terme offrent aux fabricants une visibilité sur les prix et soutiennent la transition vers des panneaux fabriqués localement pour limiter le risque de change.

Hausse de la demande de stockage à la ferme pour l'arbitrage de prix

Les prêts à faible taux d'intérêt pour les installations de stockage agricole encouragent les producteurs américains à installer des bacs de taille intermédiaire leur permettant de conserver le maïs et le soja jusqu'à l'amélioration des niveaux de base, augmentant ainsi les rendements moyens. La modélisation économique indique des taux de rendement interne supérieurs à 14 %, positionnant le stockage comme une couverture à faible risque contre les décotes au moment de la récolte. Les commandes de ventilateurs sans fil et les sondes d'humidité à distance réduisent la dépendance à la main-d'œuvre, un avantage précieux alors que les bassins de main-d'œuvre rurale se raréfient. Des tendances similaires émergent au ����é������ et en Argentine, où les sacs à céréales cèdent la place à des bacs métalliques permanents à mesure que la participation aux marchés à terme s'approfondit.

Volatilité croissante de la production nécessitant une capacité de stockage tampon

Les conditions météorologiques extrêmes amplifient les fluctuations de rendement qui mettent à rude épreuve la logistique en flux tendu. Des recherches établissent un lien entre le changement climatique et une baisse de 10 % des rendements mondiaux de blé sur 50 ans, soulignant la nécessité d'une capacité tampon flexible[3]Source : « A half-century of climate change in major agricultural regions », PNAS, pnas.org. Les silos à compartiments multiples qui séparent les grades et les niveaux d'humidité préservent l'accès au marché lorsque les récoltes comprennent une plus grande proportion de céréales de qualité inférieure. Les gouvernements des régions vulnérables au changement climatique accordent la priorité au stockage dans leurs plans de résilience rurale, tandis que les assureurs accordent de plus en plus de réductions sur les polices pour les installations équipées d'une surveillance automatisée des conditions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capital initial élevé et volatilité du prix de l'acier | -0.9% | Mondial, avec un impact aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Les infestations de ravageurs et les risques de moisissures font augmenter les charges d'exploitation | -0.6% | Principalement les climats humides et les régions en développement | Moyen terme (2-4 ans) |

| Restrictions réglementaires sur les produits chimiques de fumigation | -0.4% | L'Europe et l'Amérique du Nord en tête, adoption mondiale à suivre | Long terme (≥ 4 ans) |

| Service après-vente fragmenté dans les marchés émergents | -0.3% | Afrique, Asie du Sud-Est et Amérique du Nord en priorité | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Capital initial élevé et volatilité du prix de l'acier

Les prix au comptant des bobines laminées à chaud ont bondi de 18 % début 2025 en raison de l'incertitude tarifaire, augmentant les coûts des bacs pour les constructions de base. Les entrepreneurs insèrent désormais des clauses d'escalade de prix qui partagent le risque avec les producteurs ; néanmoins, de nombreux petits exploitants se tournent vers des sacs hermétiques malgré leur durée de vie plus courte. La couverture de l'acier par indices reste sous-utilisée dans l'agriculture, bien que les grandes coopératives expérimentent des swaps pour plafonner leur exposition. Les fournisseurs de silos carrés revendiquent 15 % d'acier en moins par tonne métrique de capacité, un avantage qui gagne du terrain auprès des acheteurs sensibles aux prix.

Infestations de ravageurs et risques de moisissures faisant augmenter les charges d'exploitation

La résistance à la phosphine se répand, obligeant les opérateurs à alterner les produits chimiques ou à adopter des traitements en atmosphère contrôlée, ce qui peut augmenter les budgets annuels de lutte antiparasitaire. Les régions chaudes et humides supportent des coûts d'aération et de fumigation plus élevés. En Afrique de l'Ouest, les ravageurs des stocks détruisent le maïs stocké en six mois. La surveillance en temps réel du CO₂ identifie les foyers d'infestation plus tôt, mais nécessite un investissement dans des plateformes de capteurs et des forfaits de données. Les normes de sécurité alimentaire telles que l'ISO 22000 intègrent une documentation rigoureuse qui alourdit la charge administrative.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination de l'acier ancre l'expansion des capacités

Les silos en acier ont capté 77,65 % des revenus de 2025, consolidant leur rôle de solution de référence pour les élévateurs à grand volume. Ils bénéficient de conceptions de panneaux standardisées permettant une production de masse rapide et une expédition mondiale aisée. Les tôles revêtues de Magnelis prolongent la durée de service à 25 ans sans repeinture, réduisant le coût total de possession. La taille du marché des silos de stockage de céréales pour les unités en acier devrait croître à un rythme régulier à mesure que les cycles de remplacement convergent avec les nouvelles constructions en Asie. Les silos métalliques, principalement des variantes en alliage d'aluminium, progressent à un CAGR de 6,55 % d'ici 2031, portés par des structures plus légères nécessitant des fondations moins importantes, un avantage dans les zones à sol meuble. Les systèmes composites et hybrides restent une niche en phase précoce, mais offrent une résistance à l'humidité appréciée pour le stockage du riz et des semences.

Dans le béton, la demande se concentre dans les terminaux portuaires et les usines d'éthanol où des blocs de 200 000 tonnes métriques offrent une stabilité sismique et un entretien minimal. L'acier galvanisé, cependant, gagne des parts en Amérique du Nord après que des révisions de normes ont relevé les exigences de résistance au vent et de solidité des toitures. Les fabricants d'équipements d'origine (OEM) ont répondu avec des bacs qui s'assemblent en moins de 12 jours. Les capteurs intelligents arrivent désormais pré-installés en usine, et certains fournisseurs intègrent des câbles à fibres optiques lors du laminage des panneaux, ouvrant la voie à des abonnements de surveillance de la santé structurelle. Les audits de durabilité favorisent l'acier pour sa recyclabilité en fin de vie, renforçant sa domination sur le marché des silos de stockage de céréales.

Par type de céréale : leadership du maïs dans un contexte d'accélération de la croissance du soja

Le stockage du maïs représentait 32,45 % de la part du marché des silos de stockage de céréales en 2025, reflétant sa position de céréale la plus produite et son rôle central dans les industries de l'alimentation animale, de l'éthanol et de l'alimentation humaine. Le stockage du soja devrait enregistrer un CAGR de 9,10 % jusqu'en 2031, porté par la demande mondiale en protéines végétales et en huiles alimentaires. Le stockage du blé maintient une dynamique régulière grâce aux objectifs de réserves soutenus par les gouvernements. L'Inde seule triple sa capacité de stockage de blé à 9 millions de tonnes métriques. Le stockage du riz nécessite des environnements à faible humidité spécialisés en Asie-Pacifique, où les primes à l'exportation dépendent de la préservation de l'apparence et de l'arôme.

La technologie de gestion de la température évolue selon le type de céréale. Le soja nécessite un contrôle thermique plus strict pour prévenir le rancissement de l'huile, incitant les fabricants à intégrer des ventilateurs à vitesse variable et des sondes de haute précision. Le maïs bénéficie d'une manutention standardisée, mais l'expansion de l'éthanol stimule les regroupements de silos près des usines de transformation pour réduire les coûts logistiques. Les schémas géographiques persistent, avec le stockage du maïs concentré aux É�ٲ��ٲ�-���Ծ���, au ����é������ et en Argentine, tandis que les investissements dans le soja suivent la croissance des superficies en Amérique du Sud et en Asie du Sud-Est. Ces tendances renforcent l'innovation adaptée aux produits à mesure que le marché des silos de stockage de céréales se développe.

Par conception de produit : l'efficacité des silos à fond plat face à la reconfiguration modulaire

Les silos à fond plat représentaient 40,95 % des ventes en 2025, en raison de leur compatibilité avec les vis de balayage et les élévateurs à godets à haute capacité qui permettent des opérations de traitement en continu. Ils constituent l'infrastructure de base des élévateurs terminaux poussant des débits supérieurs à 1 million de tonnes métriques par an. À l'inverse, les conceptions carrées et rectangulaires progressent à un CAGR de 5,18 % jusqu'en 2031, à mesure que les coûts fonciers augmentent près des têtes de ligne ferroviaire et des ports. Un bloc carré à quatre cellules peut augmenter la capacité de 20 % sur la même empreinte par rapport à une alternative ronde, un facteur décisif dans les parcs industriels d'Asie de l'Est. Les unités à fond conique à écoulement gravitaire servent les usines d'alimentation animale qui ont besoin d'une vidange complète et d'une ségrégation des allergènes, mais coûtent 10 à 15 % de plus par tonne métrique de stockage.

Les silos agricoles augmentent en diamètre. Le bac de 47,5 mètres de Sukup, mais des anneaux modulaires boulonnés permettent aux producteurs de commencer petit et de doubler la capacité ultérieurement sans modifier les fondations. Les trémies d'alimentation se sont taillé une niche pour les opérations de finition où la rotation quotidienne est élevée et la visibilité des stocks est primordiale. Les fabricants effectuent désormais des simulations structurelles pour optimiser le placement des raidisseurs, économisant jusqu'à 4 % du poids en acier par projet. Pour toutes les conceptions, la part du marché des silos de stockage de céréales pour les bacs prêts pour les technologies intelligentes est en hausse, plus de la moitié des nouvelles commandes spécifiant au moins une fonctionnalité IoT en 2025.

Analyse géographique

La région Asie-Pacifique a conservé une avance de 35,05 % des revenus en 2025, portée par les vastes stratégies de réserves en Chine et en Inde. Le budget de stockage élargi de la Chine pour 2025 et le programme coopératif de 15 milliards USD de l'Inde orientent les commandes vers les fabricants nationaux et les OEM mondiaux partenaires de complexes clés en main. Les projets au Bangladesh et en Thaïlande soulignent les retombées transfrontalières à mesure que les exportateurs modernisent leurs terminaux pour le riz en vrac. Des défis persistent cependant en Chine, où les pertes de maïs à la ferme atteignent 2,41 % parce que de nombreux bacs manquent d'aération forcée, indiquant un cycle de renouvellement rural dans les unités en acier de petite et moyenne taille.

L'Afrique est la région à la croissance la plus rapide avec un CAGR projeté de 6,08 %, portée par les efforts d'atténuation de la faim ciblant les 282 millions de citoyens sous-alimentés du continent. Les entrepôts financés par des donateurs au Nigeria et au Kenya combinent des silos métalliques avec une aération solaire pour réduire la dépendance au diesel. Des recherches en Ouganda ont montré que des conceptions métalliques améliorées peuvent réduire la prévalence des insectes de 87 %, avec des délais de retour sur investissement de 4,5 ans. Les pays du Sahel évaluent des banques à l'échelle communautaire pour réduire les pertes post-récolte qui avoisinent 30 %.

L'Amérique du Nord et l'Europe progressent régulièrement à mesure que les modernisations technologiques compensent la maturité des capacités. Les coopératives américaines remplacent les bacs des années 1970 par des panneaux résistants à la corrosion et des cages de sécurité en toiture conformes aux règles d'échelle de l'Administration de la sécurité et de la santé au travail (OSHA) de 2025. L'Europe supprime progressivement le stockage avec fumigants, incitant à des investissements dans la construction étanche aux gaz et les tunnels de réfrigération automatisés pour l'orge de brasserie. L'Amérique du Sud fait face à un déficit critique. Les actifs actuels du ����é������ ne couvrent que 55 % de la production, entraînant des tas en plein champ coûteux et des déclassements de qualité. Pendant ce temps, les importateurs du Moyen-Orient superposent des réserves stratégiques aux terminaux portuaires pour sécuriser les céréales de base, avec des financiers saoudiens et des Émirats arabes unis finançant des constructions de 200 000 tonnes métriques incluant des salles de contrôle ambiant pour les climats désertiques.

Paysage concurrentiel

Le marché des silos de stockage de céréales présente une concurrence modérément fragmentée, avec un pivot technologique qui remodèle la dynamique du leadership. Les marques nord-américaines, telles que Brock Grain Systems et Meridian Manufacturing, se concentrent sur les bacs commerciaux géants, dépassant souvent 2 449 tonnes métriques par unité. Les entreprises européennes comme Symaga, S.A.U. s'appuient sur des kits modulaires et des partenariats mondiaux d'ingénierie, d'approvisionnement et de construction (EPC) pour décrocher des contrats clés en main en Asie et en Afrique. Les nouveaux entrants vantent des panneaux composites hermétiques promettant un stockage sans produits chimiques, empiétant sur les acteurs traditionnels en acier galvanisé.

L'innovation est le principal champ de bataille. Le revêtement Magnelis d'ArcelorMittal, avec son zinc-magnésium auto-cicatrisant, prolonge les termes de garantie, obligeant les concurrents à améliorer leurs traitements de surface. Les alliances IoT associent les constructeurs de matériel à des startups d'analyse. Un fournisseur propose un abonnement de maintenance prédictive sur cinq ans qui revendique 20 % d'économies sur les charges d'exploitation (OPEX). Pour défendre leurs parts de marché, les acteurs établis créent des centres de service régionaux garantissant la livraison de pièces détachées en 48 heures. La conformité à l'ISO 22000 et à l'analyse des risques et maîtrise des points critiques (HACCP) génère un segment premium où les grandes entreprises agroalimentaires paient davantage pour la traçabilité et les produits d'étanchéité de qualité alimentaire.

L'expansion géographique se poursuit à vive allure. Le terminal de 69 664 m³ de Symaga, S.A.U. au Bangladesh et le complexe rizicole de 49 660 m³ en Thaïlande démontrent l'exportabilité de l'ingénierie européenne. Les constructeurs chinois gagnent du terrain dans les corridors de la Ceinture et de la Route en associant des crédits fournisseurs à la construction. La concurrence par les prix s'intensifie en Afrique, où les aciéries locales collaborent avec les OEM pour localiser l'emboutissage des panneaux, réduisant les coûts logistiques et les droits d'importation. Le consensus émergent place les silos intelligents, modulaires et respectueux de l'environnement au cœur de l'avantage concurrentiel à long terme.

Leaders du secteur des silos de stockage de céréales

Sioux Steel Company

Symaga, S.A.U.

Grain Systems Inc. (AGCO Corporation)

SCG Silos Grupo (Silos Cordoba Grupo)

Brock Grain Systems (CTB Inc. - Berkshire Hathaway)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La Chine a relevé son budget de stockage de céréales pour 2025 afin de renforcer la production intérieure et la capacité de stockage.

- Mars 2025 : L'Inde a étendu le plan coopératif de stockage de céréales après le succès du projet pilote, sélectionnant 500 sociétés locales supplémentaires pour le déploiement de capacités de stockage.

- Novembre 2024 : Le Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� a dévoilé le Programme d'aide au stockage des matières premières de 140 millions USD pour aider les producteurs à reconstruire les bacs endommagés par les ouragans.

- Janvier 2024 : Le Port de la Nouvelle-Orléans a obtenu une subvention fédérale de 226,2 millions USD pour le Terminal international de Louisiane d'une valeur de 1,8 milliard USD, intégrant des silos de stockage de céréales à grande échelle.

Portée du rapport mondial sur le marché des silos de stockage de céréales

Un silo de stockage de céréales est une structure utilisée pour stocker des céréales en vrac pour le secteur agricole. Le marché des silos de stockage de céréales est un segment important du secteur des installations de stockage de céréales, qui stimule l'offre de production agricole en cas de besoin. Le marché des silos de stockage de céréales est segmenté par type (silos en acier, silos métalliques et autres types), produit (silos à fond plat, silos à fond conique, trémies d'alimentation et silos agricoles) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et la valeur des prévisions en (USD) pour tous les segments ci-dessus.

| Silos en acier |

| Silos en béton |

| Silos métalliques |

| Autres matériaux |

| Silos à fond plat |

| Silos à fond conique |

| Silos carrés/rectangulaires |

| Trémies d'alimentation |

| Silos agricoles |

| �Ѳ�ï�� |

| ����é |

| Soja |

| Riz |

| Orge et autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type de matériau | Silos en acier | |

| Silos en béton | ||

| Silos métalliques | ||

| Autres matériaux | ||

| Par conception de produit | Silos à fond plat | |

| Silos à fond conique | ||

| Silos carrés/rectangulaires | ||

| Trémies d'alimentation | ||

| Silos agricoles | ||

| Par type de céréale | �Ѳ�ï�� | |

| ����é | ||

| Soja | ||

| Riz | ||

| Orge et autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des silos de stockage de céréales en 2026 ?

La taille du marché des silos de stockage de céréales est de 1,68 milliard USD en 2026 et devrait atteindre 2,18 milliards USD d'ici 2031 à un CAGR de 5,3 %.

Quel matériau domine la construction de silos aujourd'hui ?

L'acier conserve le leadership avec 77,65 % des revenus de 2025, en raison de sa durabilité et de sa production standardisée.

Quelle région connaît la croissance la plus rapide pour les nouvelles installations de silos ?

L'Afrique devrait progresser à un CAGR de 6,08 % jusqu'en 2031 grâce aux programmes de réduction des pertes post-récolte.

Pourquoi les capteurs IoT deviennent-ils standard dans les nouveaux silos ?

La surveillance connectée réduit les temps d'arrêt imprévus d'environ 320 000 USD par installation et par an grâce à l'aération prédictive.

Dernière mise à jour de la page le: