Taille et part du marché des machines agricoles en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

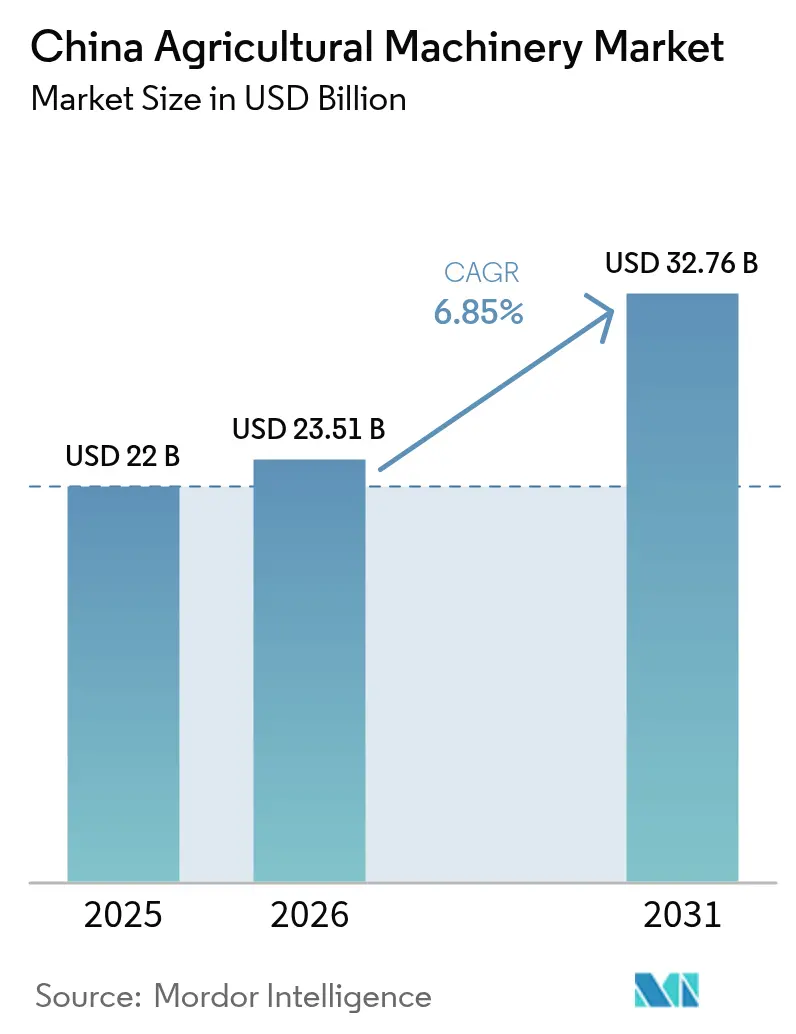

| Taille du marché de l'année de base (2025) | 22.0 Milliards de dollars |

| Taille du Marché (2026) | 23.51 Milliards de dollars |

| Taille du Marché (2031) | 32.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles en Chine par ���ϲ�����

La taille du marché des machines agricoles en Chine était évaluée à 22,0 milliards USD en 2025 et devrait croître de 23,51 milliards USD en 2026 pour atteindre 32,76 milliards USD d'ici 2031, à un TCAC de 6,85 % durant la période de prévision (2026-2031). Cette croissance est portée par une forte impulsion politique visant à accroître la mécanisation dans la production agricole, accélérant la transition du travail manuel vers l'agriculture mécanisée.[1]Administration du commerce international, "Marché des machines agricoles en Chine," trade.gov Les incitations gouvernementales en faveur des tracteurs intelligents et de forte puissance, associées à des investissements stratégiques dans l'infrastructure numérique, encouragent la modernisation des équipements. La réduction de la main-d'œuvre rurale amplifie davantage la demande d'automatisation. Les fabricants bénéficient d'une allocation favorable des ressources, ce qui contribue à stabiliser les chaînes d'approvisionnement et à développer la production nationale. Par ailleurs, l'adoption croissante des systèmes IoT et des technologies autonomes ouvre de nouveaux flux de revenus basés sur les services. Cependant, la fragmentation des exploitations, la volatilité des coûts des intrants et l'accès inégal au crédit continuent de peser sur la rentabilité et de limiter l'adoption uniforme dans toutes les régions.

Points clés du rapport

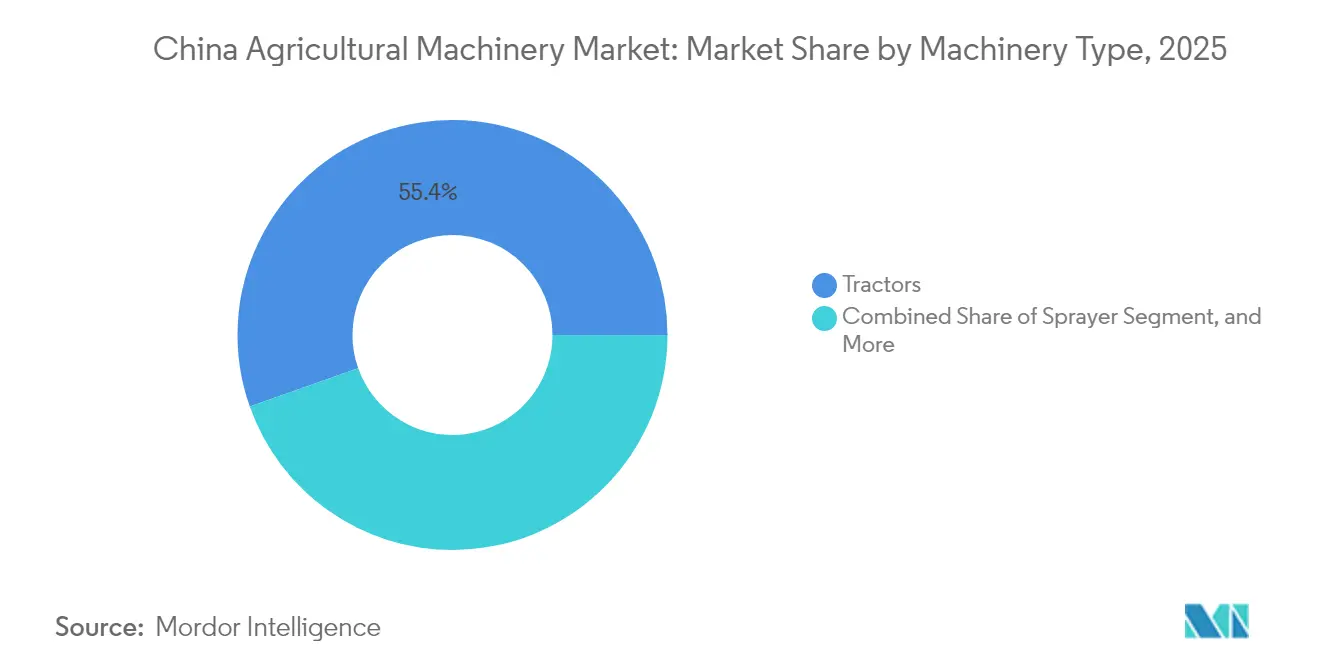

- Par type de machine, les tracteurs ont dominé avec 55,40 % de la part du marché des machines agricoles en Chine en 2025, tandis que les pulvérisateurs sont en passe d'afficher un TCAC de 8,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction du bassin de main-d'œuvre rurale accélérant la mécanisation | +2.1% | National, avec un impact plus élevé dans les provinces orientales et centrales | Moyen terme (2 à 4 ans) |

| Subventions généreuses pour les tracteurs de forte puissance et les tracteurs intelligents | +1.8% | National, concentré dans les principales zones de production céréalière | Court terme (≤ 2 ans) |

| Modernisation technologique rapide | +1.5% | Régions orientales en tête, s'étendant aux zones centrales et occidentales | Long terme (≥ 4 ans) |

| Politique de sécurité alimentaire rehaussant les objectifs de production céréalière | +1.2% | National, accent sur les principales provinces productrices de céréales | Moyen terme (2 à 4 ans) |

| Offres de services de maintenance prédictive pilotées par l'IA | +0.9% | Régions orientales et centrales dans un premier temps, déploiement national progressif | Long terme (≥ 4 ans) |

| Adoption de groupes motopropulseurs électriques | +0.7% | Régions pilotes s'étendant à la couverture nationale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réduction du bassin de main-d'œuvre rurale accélérant la mécanisation

Le secteur agricole chinois connaît une mécanisation accélérée en raison de la migration rural-urbaine et du déclin de la main-d'œuvre agricole. Le taux d'urbanisation de la Chine a atteint 66,16 % en 2023, soit une augmentation de 0,94 % par rapport à l'année précédente, portée par la migration des jeunes des zones rurales.[3]Bureau national des statistiques de Chine, "Communiqué statistique de la République populaire de Chine sur le développement économique et social national de 2023," stats.gov.cn Ce changement démographique a accru la demande d'équipements automatisés, notamment les moissonneuses-batteuses et les semoirs de précision. Les coopératives de services soutenues par le gouvernement permettent aux petits agriculteurs d'accéder à des machines partagées. La tendance à la mécanisation est la plus marquée dans les régions côtières productrices de céréales, qui connaissent des taux d'urbanisation plus élevés et des coûts de main-d'œuvre saisonnière plus importants.

Subventions généreuses pour les tracteurs de forte puissance et les tracteurs intelligents

Les programmes gouvernementaux offrent des subventions renforcées pour les tracteurs de forte puissance et prêts pour la précision afin d'encourager l'adoption des technologies. Ces initiatives aident les agriculteurs à passer d'équipements anciens à faible puissance à des systèmes modernes. Les programmes de reprise réduisent les coûts d'achat, bénéficiant particulièrement aux régions où l'emploi hors exploitation est important. Le soutien politique a également renforcé la position des fabricants nationaux sur le marché.

Modernisation technologique rapide

Les initiatives chinoises en matière d'agriculture intelligente accélèrent la mise en œuvre d'outils numériques et de machines autonomes. Les équipements agricoles modernes intègrent la navigation par satellite, des drones et des systèmes de surveillance pilotés par l'IA.[2]Zhang X., "Orientations sur l'agriculture intelligente," gov.cn Les tests de prédiction de rendement par réseau de neurones et de tracteurs compatibles 5G démontrent des améliorations de l'efficacité opérationnelle. Les fabricants d'équipements s'étendent vers des services de données intégrés, en déployant des tableaux de bord en nuage et des capteurs intelligents. Cette avancée technologique permet aux agriculteurs de mettre en œuvre des stratégies de gestion des cultures basées sur les données.

Politique de sécurité alimentaire rehaussant les objectifs de production céréalière

Les politiques nationales de sécurité alimentaire accroissent la demande de machines agricoles à grande échelle. Les objectifs de production céréalière élevée stimulent les investissements dans les moissonneuses-batteuses, les semoirs et les pulvérisateurs de précision. Les principales provinces productrices de cultures mettent en œuvre des programmes de mécanisation, soutenus par des initiatives de recherche à long terme et des subventions directes. Des zones spécialisées se concentrent sur l'innovation en matière de technologie des semences, contribuant à la stabilité de la production et aux améliorations de l'efficacité dans les principales régions agricoles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et accès inégal au crédit | -1.4% | National, plus sévère dans les régions occidentales et éloignées | Court terme (≤ 2 ans) |

| Fragmentation des parcelles agricoles réduisant l'efficacité opérationnelle | -0.8% | National, affectant particulièrement les régions centrales et méridionales | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières et des batteries | -1.1% | National, avec une sensibilité plus élevée dans les zones industrielles | Court à moyen terme (1 à 3 ans) |

| Préoccupations des agriculteurs concernant la confidentialité des données et la cybersécurité | -0.6% | Émergent dans les zones numériquement actives, notamment les régions septentrionales et urbaines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût initial élevé et accès inégal au crédit

Les coûts des machines agricoles avancées représentent des défis importants pour les petits agriculteurs. Les ressources financières limitées et l'accès irrégulier au crédit rural restreignent les achats d'équipements. Bien que les programmes d'assurance améliorent l'évaluation des risques, la disponibilité des prêts agricoles varie selon les régions. Les services d'externalisation de machines constituent une alternative, mais leur portée est limitée dans les zones éloignées et montagneuses. L'absence de solutions financières globales continue d'entraver les modernisations opérationnelles.

Fragmentation des parcelles agricoles réduisant l'efficacité opérationnelle

La prévalence de petites parcelles agricoles dispersées en Chine réduit l'efficacité des opérations de machines de forte puissance. Malgré l'expansion des programmes de transfert foncier, les agriculteurs résistent souvent aux efforts de consolidation des terres. Cette fragmentation affecte la faisabilité économique des investissements dans les grands équipements et ralentit les progrès de la mécanisation. Les pratiques actuelles d'aménagement foncier limitent l'utilisation optimale des machines avancées dans de nombreuses zones agricoles.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de machine : la domination des tracteurs soutient le pivot vers l'agriculture intelligente

Les tracteurs représentent 55,40 % de la part du marché des machines agricoles en Chine en 2025. Les unités à grand châssis gagnent en popularité grâce à la consolidation des exploitations, tandis que les modèles à deux roues motrices restent prédominants dans les parcs existants. Les incitations gouvernementales soutiennent la transition vers des plateformes CVT à quatre roues motrices pouvant accueillir des outils multifonctions. Le segment des tracteurs affiche un potentiel de croissance régulier grâce à l'intégration technologique, bien que les petits fabricants peinent à satisfaire aux exigences logicielles, ce qui en fait des cibles d'acquisition potentielles.

Les pulvérisateurs affichent la croissance de revenus la plus élevée avec un TCAC de 8,4 % jusqu'en 2031, portée par les réglementations environnementales et l'adoption de la technologie à taux variable. Les fabricants nationaux combinent des pulvérisateurs terrestres avec des systèmes de contrôle unifiés utilisant la navigation BeiDou pour minimiser les pertes de produits chimiques. Les volumes d'équipements de récolte continuent d'augmenter, notamment dans les régions productrices de blé, malgré les pressions tarifaires dans les segments de faible puissance. Les systèmes de guidage, la télématique et les capacités de maintenance prédictive deviennent des caractéristiques standard dans tous les types de machines.

Analyse géographique

Les provinces orientales telles que le Jiangsu, le Zhejiang, le Shandong et le Fujian affichent des taux de mécanisation agricole plus élevés en raison de revenus plus importants, d'un terrain plat et d'écosystèmes de services bien établis. Ces producteurs côtiers bénéficient d'une logistique efficace et de réseaux de pièces détachées, garantissant une disponibilité optimale du parc lors des périodes de pointe. Les provinces centrales, notamment le Henan, l'Anhui et le Hubei, fonctionnent comme des zones de transition, où la mécanisation progresse grâce aux coopératives de services et aux modèles de partage d'équipements.

Les régions occidentales, notamment le Sichuan, le Yunnan, le Gansu et le Xinjiang, affichent des taux de mécanisation plus faibles en raison d'une topographie difficile et de la fragmentation des terres. Bien que les initiatives gouvernementales financent des projets d'amélioration des terres agricoles pour le terrassement et la consolidation des parcelles, l'adoption reste limitée. L'accès restreint au crédit agricole limite davantage les achats de machines. Les progrès de la mécanisation dans les provinces orientales influencent les régions voisines, bien que les disparités géographiques persistent.

Les variations régionales influencent également les approches de lutte antiparasitaire. Les provinces dotées de systèmes de surveillance centralisés déploient les pulvérisateurs par drone de manière plus efficace, améliorant la précision de l'application des produits chimiques et les rendements des cultures. Les provinces méridionales, notamment le Guangxi et le Guangdong, préfèrent les pulvérisateurs aériens pour les rizières, tandis que les régions septentrionales telles que la Mongolie intérieure et le Hebei utilisent des pulvérisateurs terrestres à moteur à essence en raison des conditions climatiques. Ces exigences régionales influencent les stratégies de développement des équipements des fabricants.

Paysage concurrentiel

La part du marché des machines agricoles en Chine comprend des entreprises d'État établies, des sociétés internationales et des fabricants nationaux émergents. Sinomach-China National Machinery Industry Corporation (YTO Group Corporation) maintient sa présence sur le marché grâce à des capacités de fabrication intégrées et à ses relations avec le gouvernement, soutenant les initiatives nationales de mécanisation. Zoomlion Heavy Industry Science and Technology Co., Ltd. se concentre sur l'avancement technologique, investissant les revenus internationaux dans des systèmes d'IA et des plateformes de maintenance.

Les fabricants internationaux Kubota Corporation et Deere & Company développent l'assemblage local et les opérations de service malgré les politiques favorisant les systèmes numériques nationaux. CNH Industrial N.V. met l'accent sur la technologie d'agriculture de précision, en intégrant des capacités de données dans les équipements. AGCO Corporation et CLAAS KGaA mbH se concentrent sur des segments spécialisés, notamment les moissonneuses-batteuses avancées et les équipements de plantation, offrant des solutions pour des applications agricoles spécifiques.

Les fabricants nationaux tels que Jiangsu Changfa Group et Weichai Group (Shandong Heavy Industry Group Co., Ltd.) se développent grâce à des partenariats industriels et des collaborations de recherche, notamment dans des domaines tels que l'intégration BeiDou et les systèmes de tracteurs électriques. La concurrence est de plus en plus axée sur la force technologique, les entreprises développant des plateformes en nuage, des services d'analyse et des brevets pour se différencier les unes des autres. L'obtention de résultats solides nécessite une innovation continue, une connectivité robuste et la capacité à s'adapter à l'évolution des conditions du marché.

Leaders du secteur des machines agricoles en Chine

Sinomach-China National Machinery Industry Corporation (YTO Group Corporation)

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Kubota Corporation

Deere & Company

Weichai Group (Shandong Heavy Industry Group Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : ComNav Technology a lancé ses solutions de machines agricoles lors de l'Exposition internationale des machines agricoles de Chine 2024. La société a présenté des systèmes de guidage automatique qui améliorent l'efficacité sur le terrain et réduisent les besoins en main-d'œuvre. Ces systèmes soutiennent les opérations d'agriculture de précision à grande échelle, s'alignant sur l'investissement accru de la Chine dans les équipements agricoles automatisés.

- Mai 2024 : LiuGong, un fabricant de machines basé en Chine, a présenté la moissonneuse à canne à sucre S935TA. Cette machine est dotée d'un système de récolte de précision qui optimise la hauteur et l'angle de coupe, conçu pour récolter la canne à maturité tout en réduisant les pertes de récolte.

- Mai 2024 : Ricardo plc et Wuzheng Group (Chine) ont conclu un accord stratégique pluriannuel pour développer des machines agricoles électriques, notamment des tracteurs intelligents et hybrides. Cette collaboration s'aligne sur l'accent mis par la Chine sur les avancées durables et technologiques dans les équipements agricoles, en réponse aux contraintes de main-d'œuvre et aux exigences environnementales.

Périmètre du rapport sur le marché des machines agricoles en Chine

Les machines agricoles sont les équipements utilisés pour l'agriculture. Ces machines aident les agriculteurs à accroître leur efficacité, leur productivité et leurs rendements. Cela comprend les outils de labour, d'irrigation, de plantation, de récolte et d'autres opérations agricoles.

Le marché des machines agricoles chinois est segmenté par tracteurs (puissance moteur [25 CV à 100 CV et au-dessus de 100 CV]), équipements (charrues, herses, rotoculteurs et cultivateurs, semoirs et épandeurs d'engrais, épandeurs d'engrais et autres équipements), pulvérisateurs (pulvérisateurs pour grandes cultures et pulvérisateurs pour vergers), machines de récolte (moissonneuses-batteuses, ensileuses et autres machines de récolte) et machines de fenaison et de fourrage (faucheuses et conditionneuses, presses à balles et autres machines de fenaison et de fourrage). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Tracteurs | 25 à 100 CV |

| Au-dessus de 100 CV | |

| É��ܾ����Գٲ� | Charrues |

| Herses | |

| Rotoculteurs et cultivateurs | |

| Semoirs et épandeurs d'engrais | |

| Épandeurs d'engrais | |

| Autres équipements | |

| �ʳܱ���é���������ٱ�ܰ��� | �ʳܱ���é���������ٱ�ܰ��� pour grandes cultures |

| �ʳܱ���é���������ٱ�ܰ��� pour vergers | |

| Autres pulvérisateurs | |

| Machines de récolte | Moissonneuses-batteuses |

| Ensileuses | |

| Autres machines de récolte | |

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses |

| Presses à balles | |

| Autres machines de fenaison et de fourrage | |

| Autres machines agricoles |

| Par type de machine | Tracteurs | 25 à 100 CV |

| Au-dessus de 100 CV | ||

| É��ܾ����Գٲ� | Charrues | |

| Herses | ||

| Rotoculteurs et cultivateurs | ||

| Semoirs et épandeurs d'engrais | ||

| Épandeurs d'engrais | ||

| Autres équipements | ||

| �ʳܱ���é���������ٱ�ܰ��� | �ʳܱ���é���������ٱ�ܰ��� pour grandes cultures | |

| �ʳܱ���é���������ٱ�ܰ��� pour vergers | ||

| Autres pulvérisateurs | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Ensileuses | ||

| Autres machines de récolte | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage | ||

| Autres machines agricoles | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des machines agricoles en Chine et comment devrait-il évoluer d'ici 2031 ?

Il s'élève à 23,51 milliards USD en 2026 avec un TCAC de 6,85 % en direction de 32,76 milliards USD en 2031.

Quel type de machine contribue le plus aux revenus ?

Les tracteurs représentent 55,40 % des revenus du marché, soutenus par des modernisations de forte puissance et des fonctionnalités intelligentes.

Comment la politique gouvernementale influence-t-elle la demande en équipements ?

Les subventions, les programmes de reprise et le Plan d'action pour l'agriculture intelligente réduisent les coûts d'acquisition et accélèrent l'adoption des machines compatibles IoT.

Quels freins limitent la croissance ?

Les coûts initiaux élevés combinés à un accès inégal au crédit rural et à la fragmentation des parcelles réduisent l'utilisation des machines et retardent les achats.

Dernière mise à jour de la page le: