Taille et part du marché de l'imagerie nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.15 Milliards de dollars |

| Taille du Marché (2031) | 27.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

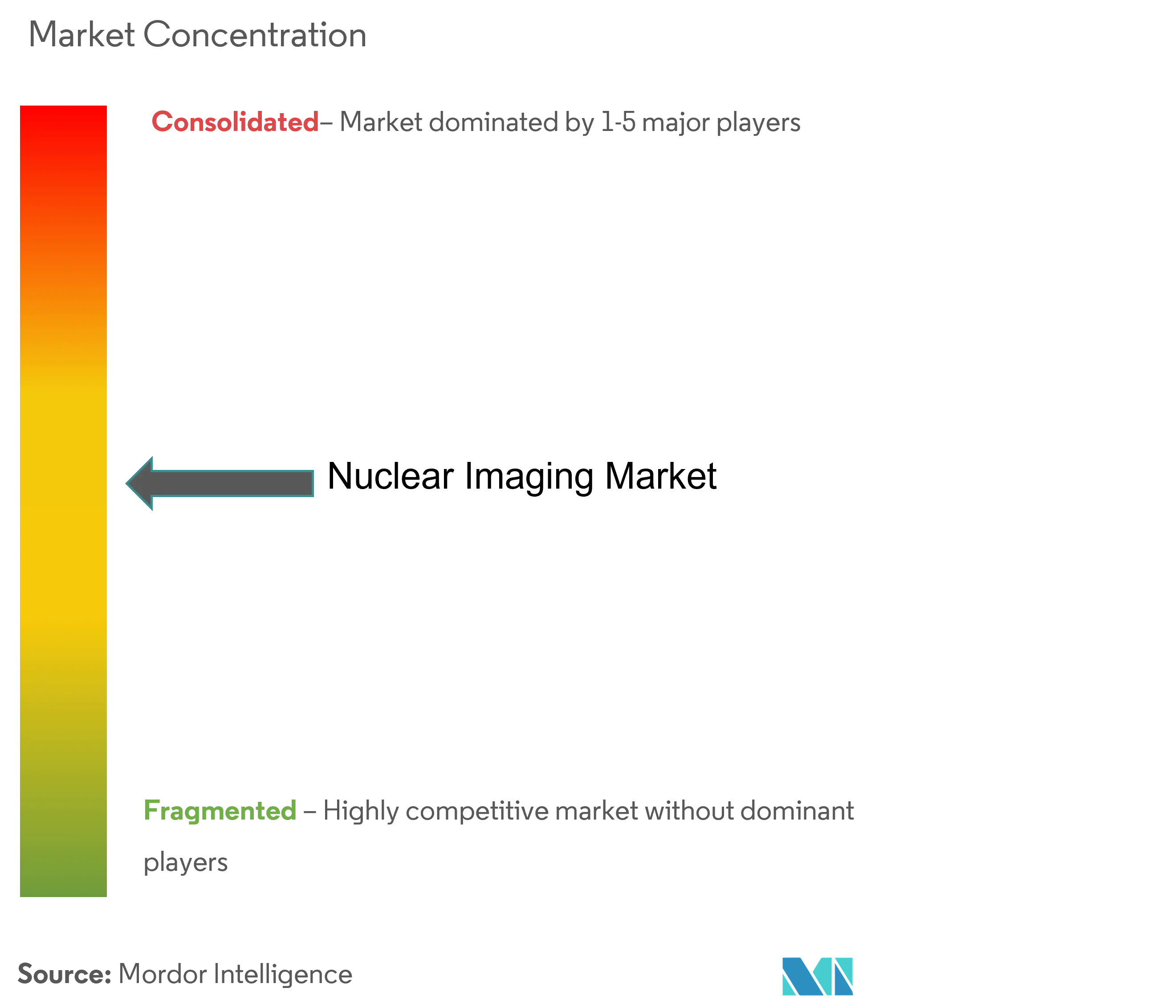

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie nucléaire par ���ϲ�����

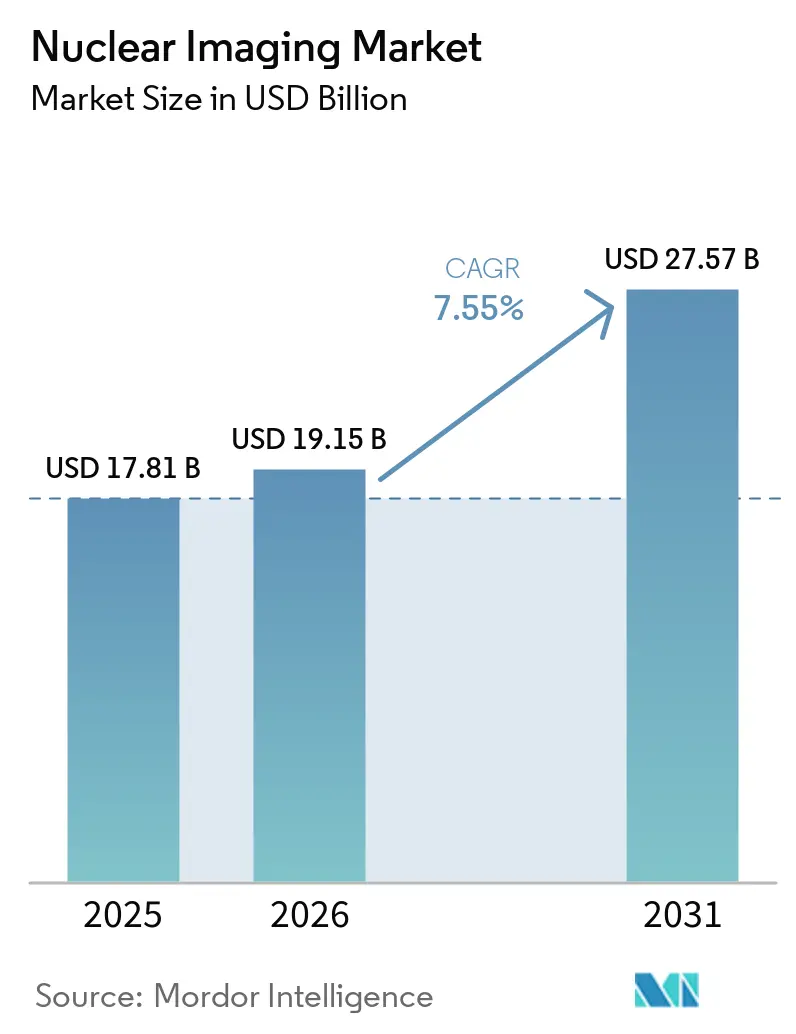

La taille du marché de l'imagerie nucléaire devrait passer de 17,81 milliards USD en 2025 à 19,15 milliards USD en 2026 et atteindre 27,57 milliards USD d'ici 2031, avec un TCAC de 7,55 % sur la période 2026-2031.

Les gains de demande découlent de l'adoption clinique rapide des radiopharmaceutiques ciblés, des mises à niveau continues des scanners hybrides TEP/TDM et TEMP/TDM, et des nouvelles règles de remboursement qui séparent les traceurs à coût élevé des paiements d'imagerie groupés[1]Source : Société de médecine nucléaire et d'imagerie moléculaire, « La CMS ajuste la politique de remboursement de la médecine nucléaire, élargissant l'accès aux examens salvateurs », snmmi.org . Les investissements soutenus par les gouvernements dans les réacteurs de remplacement d'isotopes, le développement des cyclotrons hospitaliers et les outils de flux de travail basés sur l'intelligence artificielle élargissent davantage les volumes de procédures accessibles. Dans le même temps, les pénuries persistantes de molybdène-99, la hausse des dépenses d'équipement et un déficit croissant de techniciens spécialisés tempèrent les perspectives à court terme. Les fournisseurs bien capitalisés répondent par des stratégies d'intégration verticale reliant la production d'isotopes, la distribution de générateurs et les scanners dotés de logiciels, se positionnant pour capter des marges premium à mesure que les applications thérapeutiques s'élargissent. Dans l'ensemble, l'innovation progresse plus vite que les contraintes structurelles, soutenant la trajectoire d'expansion à long terme du marché de l'imagerie nucléaire.

Principaux enseignements du rapport

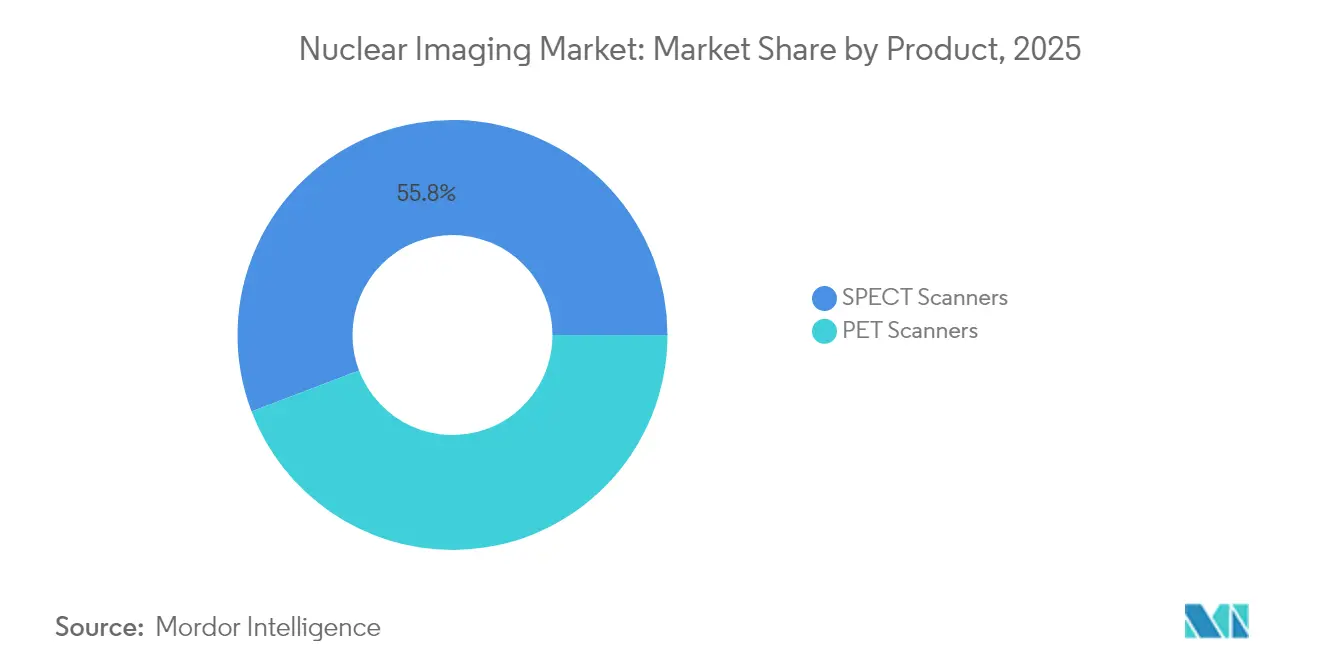

- Par produit, la TEMP a capturé 55,78 % de la part de marché de l'imagerie nucléaire en 2025 ; la TEP devrait se développer à un TCAC de 8,03 % jusqu'en 2031.

- Par application, les applications TEMP détenaient 72,65 % de la taille du marché de l'imagerie nucléaire en 2025 ; l'application TEP progresse à un TCAC de 8,34 % jusqu'en 2031.

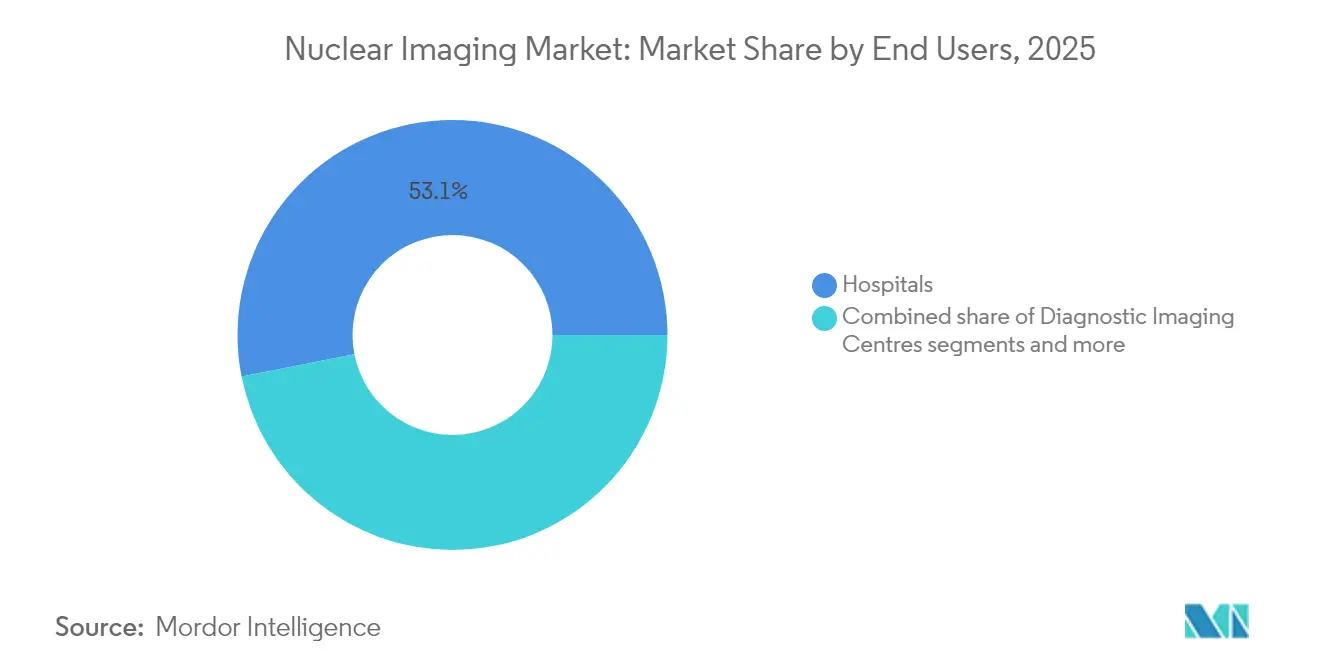

- Par utilisateur final, les hôpitaux représentaient 53,10 % de la taille du marché de l'imagerie nucléaire en 2025 ; les centres d'imagerie diagnostique devraient croître à un TCAC de 8,69 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 41,85 % de la taille du marché de l'imagerie nucléaire en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des cancers et des maladies cardiovasculaires | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Adoption rapide des systèmes hybrides TEP/TDM et TEMP/TDM | +1.8% | Amérique du Nord et UE, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approbations réglementaires de nouveaux traceurs à base de PSMA et de FAPI | +1.5% | Mondial, avec des gains précoces aux É�ٲ��ٲ�-���Ծ��� et dans l'UE | Court terme (≤ 2 ans) |

| Investissements gouvernementaux dans les réacteurs de production d'isotopes | +1.2% | UE, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Cyclotrons hospitaliers décentralisés | +0.9% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Optimisation des doses et des flux de travail par l'intelligence artificielle | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Augmentation de l'incidence des cancers et des maladies cardiovasculaires

Les charges de cas en oncologie et en cardiologie mondiales continuent d'augmenter, créant une demande durable pour l'imagerie diagnostique et les radiopharmaceutiques thérapeutiques. L'approbation par la FDA du Lu-177 PSMA-617 a généré 1,04 milliard USD de ventes sur neuf mois en 2024, validant l'échelle commerciale de l'oncologie de précision. La cardiologie bénéficie quant à elle du flurpiridaz F-18, qui offre une sensibilité supérieure aux examens de perfusion TEMP classiques et permet des protocoles d'effort à l'exercice. La croissance des procédures s'étend au-delà des marchés matures à mesure que les économies émergentes intègrent des unités d'imagerie nucléaire dans les hôpitaux tertiaires. Étant donné que la même infrastructure de radioisotopes sert les deux domaines pathologiques, l'expansion des volumes produit des effets de levier opérationnel qui renforcent la rentabilité des fournisseurs. Les augmentations continues de l'espérance de vie et les facteurs de risque liés au mode de vie indiquent un nombre élevé et soutenu de procédures tout au long de l'horizon de prévision.

Adoption rapide des systèmes hybrides TEP/TDM et TEMP/TDM

L'imagerie hybride associe les données fonctionnelles des traceurs à des détails anatomiques haute résolution en un seul examen, améliorant la localisation des lésions tout en réduisant les taux de faux négatifs. Les volumes de procédures TEP ont augmenté de 12,2 % d'une année sur l'autre en 2024 et le nombre moyen d'examens par système TEP/TDM a progressé de 8,2 %, signalant à la fois une expansion de la base installée et une utilisation accrue. Les plateformes TEP corps entier de nouvelle génération réduisent les temps d'acquisition à moins d'une minute, diminuant la dose de traceur et augmentant le débit de patients. La TEMP/TDM améliore l'efficacité des détecteurs grâce aux cristaux de tellurure de cadmium-zinc, prenant en charge des protocoles à faible activité qui réduisent les coûts en pharmacie. Les moteurs d'intelligence artificielle intégrés dans les logiciels de reconstruction automatisent la segmentation des organes et la correction d'atténuation, libérant les techniciens pour des tâches à plus haute valeur ajoutée. Les hôpitaux considèrent ainsi les mises à niveau de plateformes comme un moyen d'améliorer la précision diagnostique et d'accélérer le retour sur capital, accélérant le cycle de remplacement.

Approbations réglementaires de nouveaux traceurs à base de PSMA et de FAPI

La FDA a autorisé le TLX007-CDx pour l'imagerie du cancer de la prostate, offrant des temps de circulation plus longs et des rapports cible/bruit plus élevés par rapport aux formulations classiques au gallium-68. La MHRA du Royaume-Uni a autorisé le trofolastat, le premier agent PSMA au technétium-99m adapté aux scanners TEMP, démocratisant l'accès là où la capacité TEP est limitée. Les inhibiteurs de la protéine d'activation des fibroblastes (FAPI) surpassent le FDG dans les tumeurs à faible métabolisme glucidique, ouvrant de nouvelles indications dans les cancers pancréatiques, mammaires et colorectaux. Chaque approbation ajoute des codes de procédures facturables et stimule la demande de générateurs, de cyclotrons et de kits froids, permettant aux fournisseurs de monétiser à la fois les équipements et les consommables.

Investissements gouvernementaux dans les réacteurs de production d'isotopes

Le vieillissement des réacteurs de recherche risque de provoquer des arrêts imprévus qui perturbent les approvisionnements mondiaux en technétium. Les décideurs politiques financent désormais des capacités de remplacement pour préserver l'accès clinique. L'Union européenne a approuvé 2,2 milliards EUR pour le réacteur néerlandais Pallas, prévu pour prendre la tête de la production de Mo-99 lorsque le réacteur à haut flux sera mis à la retraite. Le Département de l'énergie des É�ٲ��ٲ�-���Ծ��� a attribué 88,8 millions USD au Centre de production et de recherche sur les isotopes stables d'Oak Ridge, visant la résilience de l'approvisionnement national[2]Source : Département de l'énergie des É�ٲ��ٲ�-���Ծ���, « Le DOE attribue le contrat de l'installation d'isotopes stables », isotopes.gov . L'investissement français de 250 millions EUR dans l'extraction du thorium-228 soutient les ambitions européennes en matière de thérapies à émetteurs alpha. Ces programmes ancrent la sécurité de production à long terme, réduisent la volatilité des prix et encouragent les investissements privés en aval dans la fabrication de radiopharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragilité des chaînes d'approvisionnement en Mo-99 et autres isotopes | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Coût en capital élevé et remboursement inégal | -1.2% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés en imagerie nucléaire | -0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Voie réglementaire lente pour les thérapeutiques à émetteurs alpha | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Fragilité des chaînes d'approvisionnement en Mo-99 et autres isotopes

Les retards de maintenance d'octobre 2024 dans les réacteurs européens de Petten et Maria ont réduit les livraisons de Mo-99 jusqu'à 100 %, contraignant les cliniques à reporter des examens et à rationner l'activité des générateurs. Des auditions au Congrès américain ont averti que le pays reste vulnérable à des perturbations similaires, compte tenu de sa dépendance continue aux importations de technétium. Bien que les projets pilotes de production par accélérateur soient prometteurs, ils ne peuvent pas encore remplacer la production réacteur multi-curie. Cette fragilité de l'approvisionnement augmente les coûts d'approvisionnement et complique la planification des examens, freinant la croissance à court terme du marché de l'imagerie nucléaire.

Coût en capital élevé et remboursement inégal

Les systèmes TEP/TDM dépassent 2 millions USD et les radiopharmacias blindées ajoutent des dépenses structurelles supplémentaires, rendant l'économie des projets très sensible à la politique des payeurs. La règle CMS de 2025 accorde un paiement séparé pour les traceurs diagnostiques au-dessus de 630 USD par dose, allégeant certaines pressions, mais des réductions simultanées de 2,8 % des honoraires médicaux compensent les gains [acr.org]. Les payeurs des marchés émergents excluent fréquemment l'imagerie avancée, limitant les cohortes de patients accessibles. En conséquence, les prestataires adoptent des plans d'investissement progressifs sur plusieurs années qui ralentissent la croissance de la base installée malgré des preuves cliniques favorables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les radioisotopes élargissent la portée clinique

La TEMP a capturé 55,78 % de la part de marché de l'imagerie nucléaire en 2025 ; la TEP devrait se développer à un TCAC de 8,03 % jusqu'en 2031. Les ventes d'équipements bénéficient des cycles de mise à niveau hybride et des fonctionnalités de flux de travail pilotées par l'intelligence artificielle. Les plateformes TEP corps entier, au prix premium du système, permettent une couverture des yeux aux cuisses en quelques minutes, augmentant considérablement la capacité des services. La TEMP/TDM bénéficie d'améliorations de la sensibilité des détecteurs permettant des protocoles pédiatriques et rénaux avec une charge de rayonnement réduite. La TEP/IRM reste une niche pour la recherche en neuro-oncologie en raison des coûts d'acquisition élevés et de la complexité de l'intégration. Les hôpitaux co-achètent de plus en plus des cyclotrons pour sécuriser l'approvisionnement en traceurs, en regroupant des packages de financement qui répartissent le remboursement du capital entre les équipements, les contrats d'isotopes et la maintenance logicielle. Ensemble, ces dynamiques maintiennent la taille du marché de l'imagerie nucléaire ancrée par la croissance des volumes de radioisotopes, même si les valeurs matérielles progressent régulièrement.

Par application : la TEP s'accélère tandis que la TEMP maintient sa base de volumes

La TEMP a maintenu 72,65 % de la taille du marché de l'imagerie nucléaire en 2025, ancrée par la perfusion cardiologique, l'imagerie thyroïdienne et les scintigraphies osseuses où les kits à base de technétium restent rentables. La cardiologie représente à elle seule plus de la moitié de l'activité TEMP, soutenue par un accès généralisé aux générateurs et des codes de remboursement établis. Les applications thyroïdiennes tirent parti du long pedigree clinique de l'iode-123 pour l'hyperthyroïdie et le suivi des cancers différenciés. La TEMP neurologique se poursuit dans les bilans de démence, bien que les agents TEP amyloïdes émergents érodent cette niche. Malgré ces vents contraires, les volumes TEMP font preuve de résilience et les agents au technétium restent peu coûteux par rapport aux traceurs TEP.

Les volumes TEP augmentent à un TCAC de 8,34 % jusqu'en 2031, réduisant l'écart à mesure que les oncologistes passent des scintigraphies osseuses planaires à l'imagerie FDG ou PSMA corps entier pour le bilan métastatique. L'approbation du flurpiridaz F-18 en septembre 2024 ouvre la TEP cardiaque à l'effort, augmentant le débit de patients et la précision diagnostique dans la maladie coronarienne. La TEP-FAPI démontre une détection supérieure des lésions dans les tumeurs desmoplastiques, accélérant son inclusion dans les recommandations cliniques. L'imagerie inflammatoire et infectieuse multi-organes émerge comme une nouvelle frontière de la TEP, exploitant des traceurs tels que le 68Ga-Citrate. À mesure que les scénarios cliniques se diversifient, la part de la TEP dans le marché de l'imagerie nucléaire augmente régulièrement, bien que la TEMP conserve un rôle de cheval de bataille dans les contextes sensibles aux coûts.

Par utilisateur final : les centres d'imagerie diagnostique gagnent en dynamisme

Les hôpitaux représentaient 53,10 % de la taille du marché de l'imagerie nucléaire en 2025, reflétant les parcours de soins intégrés en oncologie, cardiologie et neurologie. Les centres académiques stimulent l'adoption précoce des essais sur les émetteurs alpha et des algorithmes de reconstruction pilotés par l'intelligence artificielle, tandis que les hôpitaux communautaires maintiennent des volumes élevés de générateurs pour les études au technétium courantes. Les comités de budget d'investissement priorisent de plus en plus l'acquisition de cyclotrons pour sécuriser les livraisons de traceurs et capter les flux de revenus ambulatoires. Dans le même temps, la pénurie croissante de personnel et les mises à niveau concurrentes d'IRM ou de TDM retardent parfois les projets d'expansion de l'imagerie nucléaire.

Les centres d'imagerie diagnostique enregistrent la croissance la plus rapide à un TCAC de 8,69 %, aidés par des suites TEP/TDM autonomes qui rationalisent la stadification oncologique ambulatoire. Ces centres négocient des contrats F-18 en vrac avec les radiopharmacias régionales et exploitent la planification guidée par l'intelligence artificielle pour maximiser le temps de fonctionnement des scanners. Leurs structures de coûts agiles et les délais d'attente plus courts pour les patients séduisent les oncologistes à la recherche d'un diagnostic rapide. Les instituts académiques et de recherche représentent une part de volume modeste mais jouent un rôle disproportionné dans les essais de traceurs en phase précoce, soutenant la base de preuves qui alimente les futures indications commerciales. Dans l'ensemble, la décentralisation des procédures diffuse les opportunités de marché au-delà des murs des hôpitaux, soutenant une adoption plus large et renforçant l'expansion structurelle du marché de l'imagerie nucléaire.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'imagerie nucléaire avec 41,85 % de part en 2025, soutenue par la plus grande flotte mondiale de scanners TEP/TDM, une couverture solide des payeurs et un pipeline approfondi de traceurs autorisés par la FDA. La dérogation de paiement des radiopharmaceutiques CMS de 2025 au-dessus de 630 USD supprime un frein majeur aux agents à coût élevé, encourageant les hôpitaux à adopter les traceurs F-18, Ga-68 et Cu-64 pour l'oncologie, la cardiologie et l'imagerie des infections. Les É�ٲ��ٲ�-���Ծ��� abritent également plusieurs clusters de cyclotrons et des projets pilotes de production par accélérateur pour le Mo-99, visant à réduire la dépendance aux importations. Le Canada contribue à la production spécialisée d'isotopes via les installations McMaster et TRIUMF, mais continue de dépendre des flux transfrontaliers de générateurs après la mise à la retraite du réacteur de Chalk River.

L'Europe se classe deuxième, équilibrant des systèmes de santé coordonnés avec des investissements publics soutenus dans l'infrastructure des isotopes. Le projet de réacteur Pallas de 2,2 milliards EUR sécurise l'approvisionnement à long terme en technétium et soutient la diversification des isotopes thérapeutiques. La France se positionne à l'avant-garde de la fabrication de thérapies alpha via l'usine de thorium-228 d'Orano Med, dont la production est projetée à 100 000 doses de plomb-212 annuellement après 2034. L'agilité réglementaire est illustrée par l'approbation par la MHRA du Royaume-Uni du premier produit PSMA au technétium, démontrant une volonté d'étendre l'innovation des traceurs au-delà des voies dominées par la TEP. Cependant, les pannes périodiques des réacteurs et les tarifs de remboursement nationaux variables créent des conditions de marché fragmentées à travers le bloc.

L'Asie-Pacifique affiche la croissance régionale la plus rapide à un TCAC de 9,05 % jusqu'en 2031, stimulée par d'importants besoins diagnostiques non satisfaits, une prévalence croissante de l'oncologie et un soutien gouvernemental agressif à l'autosuffisance en isotopes. La Chine exploite près de 1 200 services d'imagerie nucléaire et vise à doubler la capacité de service d'ici 2035 dans le cadre de son plan de développement des isotopes médicaux. Le Japon associe une ingénierie de dispositifs avancée à une plateforme d'exportation de radiopharmaceutiques en pleine croissance, renforcée par le rachat de Nihon Medi-Physics par GE HealthCare. L'Inde et la Corée du Sud priorisent les déploiements de cyclotrons pour soutenir l'activité TEP en plein essor et la demande du tourisme médical. L'Australie renforce la redondance de l'approvisionnement en Mo-99 via le réacteur OPAL de l'ANSTO. Dans toute la région, les efforts d'harmonisation réglementaire et les initiatives de formation de la main-d'œuvre cherchent à suivre le rythme de l'installation rapide d'équipements, façonnant l'Asie-Pacifique en prochain moteur de demande pour le marché de l'imagerie nucléaire.

Paysage concurrentiel

La concurrence s'étend sur deux arènes imbriquées, les fabricants de scanners hybrides et les fournisseurs de radiopharmaceutiques, chacun cherchant à sécuriser le contrôle de la chaîne d'approvisionnement et la différenciation logicielle. Les leaders du marché poursuivent des acquisitions complémentaires pour combler les lacunes de compétences : l'achat de Nihon Medi-Physics par GE HealthCare pour 183 millions USD renforce son portefeuille de traceurs, tandis que l'accord MIM Software ultérieur ajoute des outils de révision d'images par intelligence artificielle. Lantheus a affiné son orientation TEP en dépensant jusqu'à 750 millions USD pour le Neuraceq de Life Molecular Imaging tout en cédant sa gamme TEMP à SHINE Technologies, signalant un pivot vers des plateformes à plus forte croissance.

Les enjeux de propriété intellectuelle s'intensifient alors que Novartis défend ses franchises Lu-177, déposant des plaintes pour contrefaçon contre des concurrents explorant des thérapies radioligands similaires. L'intégration verticale émerge comme une couverture contre les pénuries d'isotopes ; les entreprises investissent dans des cyclotrons, la production de générateurs et même des partenariats avec des réacteurs pour sécuriser le flux de matières premières. Les capacités d'intelligence artificielle deviennent des enjeux concurrentiels incontournables, les outils automatisés de suivi des lésions et de réponse quantitative orientant la préférence des cliniciens vers les fournisseurs riches en logiciels. Les innovateurs plus petits se concentrent sur des traceurs de niche — FAPI, CXCR4 et ligands ciblant la maladie d'Alzheimer — s'associant souvent à des entreprises plus grandes pour les essais en phase avancée et la force de commercialisation.

Les collaborations sur les émetteurs alpha soulignent l'intérêt pharmaceutique pour les thérapies de nouvelle génération : Sanofi et Orano Med ont lancé un programme de 300 millions EUR pour co-développer des candidats au plomb-212 pour les cancers rares. De même, des start-ups de fusion neutronique courtisent des fonds de capital-risque visant à accélérer l'approvisionnement en actinium-225. Le paysage qui en résulte présente une concentration modérée, les cinq premiers acteurs contrôlant un peu plus de 60 % du chiffre d'affaires combiné des scanners et des radiopharmaceutiques, laissant de la place aux entrants de moyenne capitalisation capables d'exploiter des niches technologiques ou des avantages de production régionaux.

Leaders du secteur de l'imagerie nucléaire

Bracco Imaging SpA

Cardinal Health Inc.

Koninklijke Philips NV

Siemens Healthineers

General Electric Company (GE Healthcare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La MHRA a approuvé le trofolastat (RoTecPSMA) comme premier produit PSMA au technétium-99m pour l'imagerie du cancer de la prostate

- Mars 2025 : La FDA a autorisé le TLX007-CDx, un agent TEP PSMA à pharmacocinétique prolongée

- Janvier 2025 : Lantheus a accepté d'acquérir Life Molecular Imaging pour jusqu'à 750 millions USD, ajoutant le traceur Neuraceq pour la maladie d'Alzheimer

Périmètre du rapport mondial sur le marché de l'imagerie nucléaire

Selon le périmètre du rapport, les équipements d'imagerie nucléaire désignent les dispositifs médicaux utilisés pour créer des images des structures internes et des fonctions du corps en détectant le rayonnement émis par des substances radioactives introduites dans le patient.

Le marché mondial de l'imagerie nucléaire devrait enregistrer un TCAC de 7,63 % au cours de la période de prévision. Le marché mondial de l'imagerie nucléaire est segmenté par produit (équipements et radioisotopes (radioisotopes TEMP (technétium-99m (TC-99m), thallium-201 (TI-201), gallium (Ga-67), iode (I-123) et autres radioisotopes TEMP) et radioisotopes TEP (fluor-18 (F-18), rubidium-82 (RB-82) et autres radioisotopes TEP))), application (applications TEMP (cardiologie, neurologie, thyroïde et autres applications TEMP) et applications TEP (oncologie, cardiologie, neurologie et autres applications TEP)) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| É��ܾ����Գٲ� | Scanners TEP |

| Scanners TEMP |

| Applications TEMP | Cardiologie |

| Neurologie | |

| �ճ�����ï��� | |

| Autres applications TEMP | |

| Applications TEP | Oncologie |

| Cardiologie | |

| Neurologie | |

| Autres applications TEP |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique |

| Instituts académiques et de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | É��ܾ����Գٲ� | Scanners TEP |

| Scanners TEMP | ||

| Par application | Applications TEMP | Cardiologie |

| Neurologie | ||

| �ճ�����ï��� | ||

| Autres applications TEMP | ||

| Applications TEP | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Autres applications TEP | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Centres d'imagerie diagnostique | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'imagerie nucléaire ?

Le marché de l'imagerie nucléaire s'élève à 19,15 milliards USD en 2026 et devrait atteindre 27,57 milliards USD d'ici 2031.

Quel segment de produit génère le plus de revenus ?

Les radioisotopes dominent avec 55,78 % de part en 2025 et constituent également le segment à la croissance la plus rapide avec un TCAC de 8,03 %.

Pourquoi les procédures TEP croissent-elles plus vite que les examens TEMP ?

La TEP offre une précision diagnostique supérieure, de nouveaux traceurs tels que le PSMA et le FAPI, et des systèmes hybrides TEP/TDM qui améliorent l'efficacité du flux de travail, générant un TCAC de 8,34 % jusqu'en 2031.

Comment les nouveaux réacteurs affecteront-ils l'approvisionnement en isotopes ?

Des projets tels que le réacteur Pallas et l'installation d'isotopes d'Oak Ridge ajouteront des capacités, réduisant les pénuries de Mo-99 et stabilisant les prix des traceurs après 2027.

Qu'est-ce qui entrave l'adoption généralisée des thérapies à émetteurs alpha ?

La capacité de production limitée en actinium-225 et en plomb-212 ainsi que les exigences réglementaires longues retardent la commercialisation à grande échelle jusqu'à la fin de la période de prévision.

Dernière mise à jour de la page le: