Taille et part du marché des logiciels d'automatisation de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.82 Milliards de dollars |

| Taille du Marché (2031) | 9.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

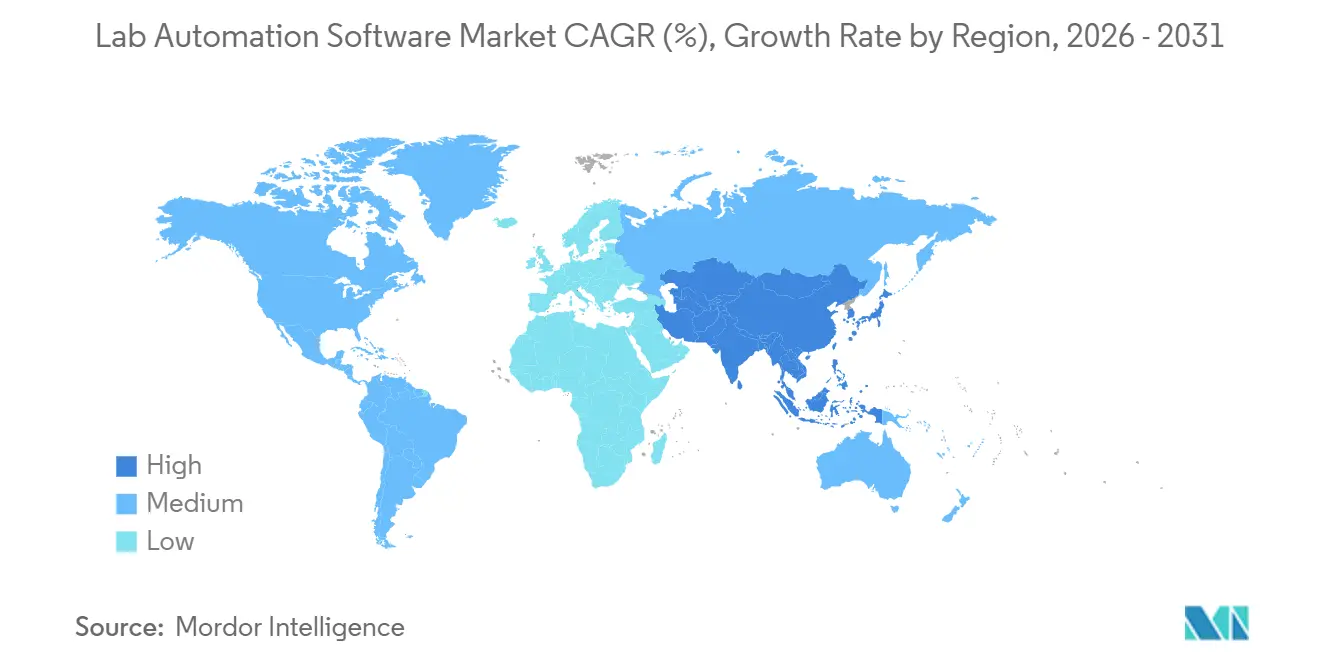

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

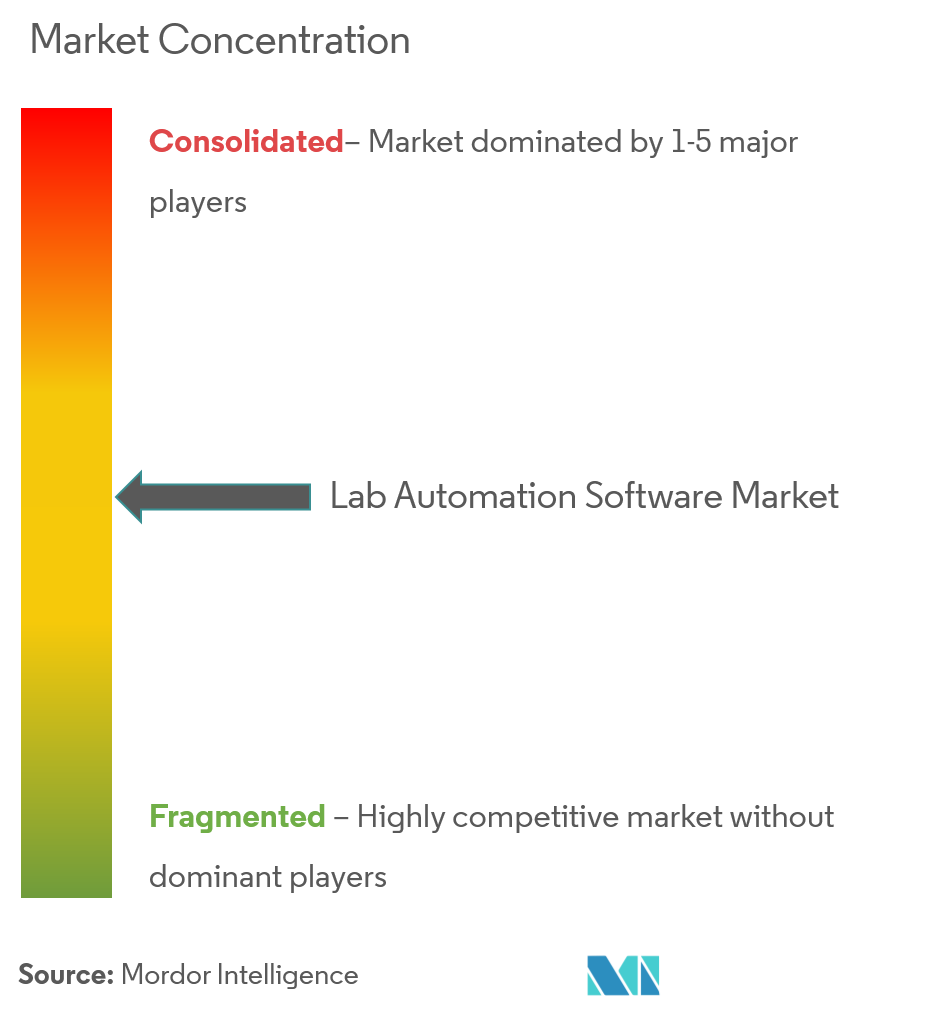

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'automatisation de laboratoire par ���ϲ�����

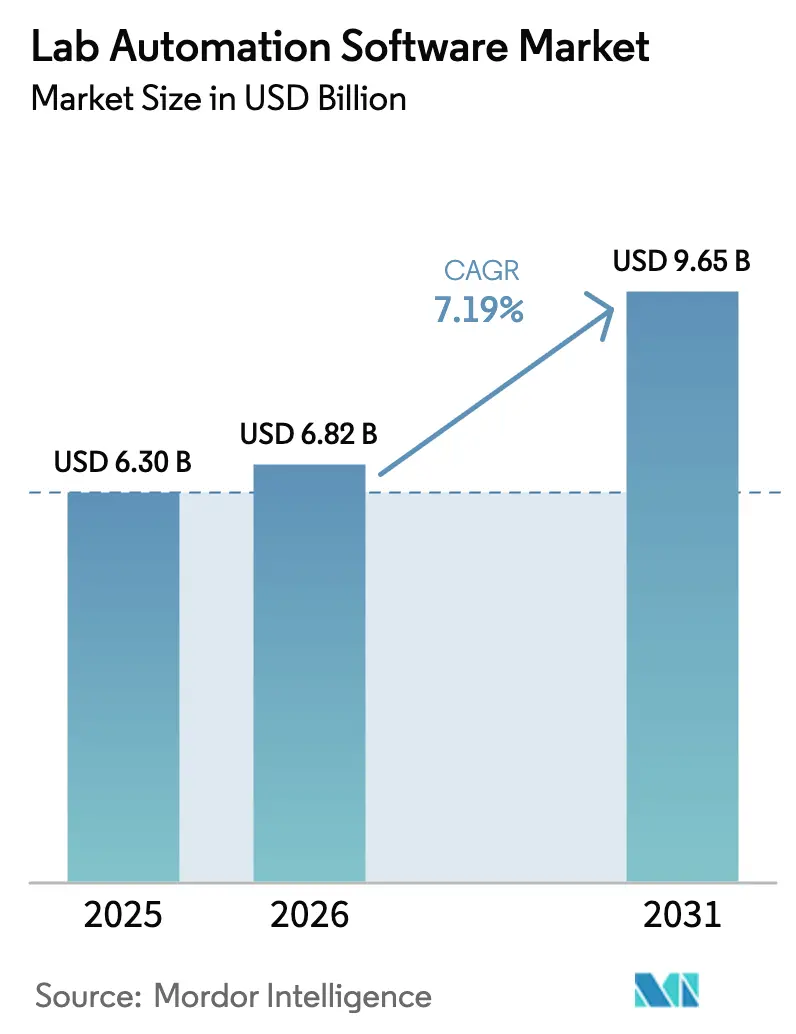

La taille du marché des logiciels d'automatisation de laboratoire est projetée à 6,30 milliards USD en 2025, 6,82 milliards USD en 2026, et devrait atteindre 9,65 milliards USD d'ici 2031, avec un TCAC de 7,19 % de 2026 à 2031. L'avancement de la planification par intelligence artificielle, les systèmes de gestion de l'information de laboratoire (LIMS) natifs du cloud et des exigences plus strictes en matière de documents électroniques raccourcissent les délais de recherche et réduisent le risque de conformité dans les laboratoires pharmaceutiques, biotechnologiques et de diagnostic. Les acteurs établis intègrent l'IA générative dans les systèmes d'exécution pour automatiser l'acheminement des échantillons et l'étalonnage, tandis que les règles de la 21 CFR Partie 11 continuent d'accélérer l'élimination progressive de la documentation papier.[1]U.S. Food and Drug Administration, "Projet de directive 21 CFR Partie 11," fda.gov Les déploiements cloud dépassent déjà la moitié des instances LIMS installées, et la tarification par abonnement convainc les organisations de recherche sous contrat (ORC) de moderniser leurs flux de données multi-sites. Les opportunités de marché s'élargissent également à mesure que les ORC d'Asie-Pacifique attirent des commanditaires occidentaux à la recherche de coûts d'essais réduits, et que les intégrations multi-omiques exigent des logiciels capables d'orchestrer des ensembles de données à l'échelle du pétaoctet.

Principaux enseignements du rapport

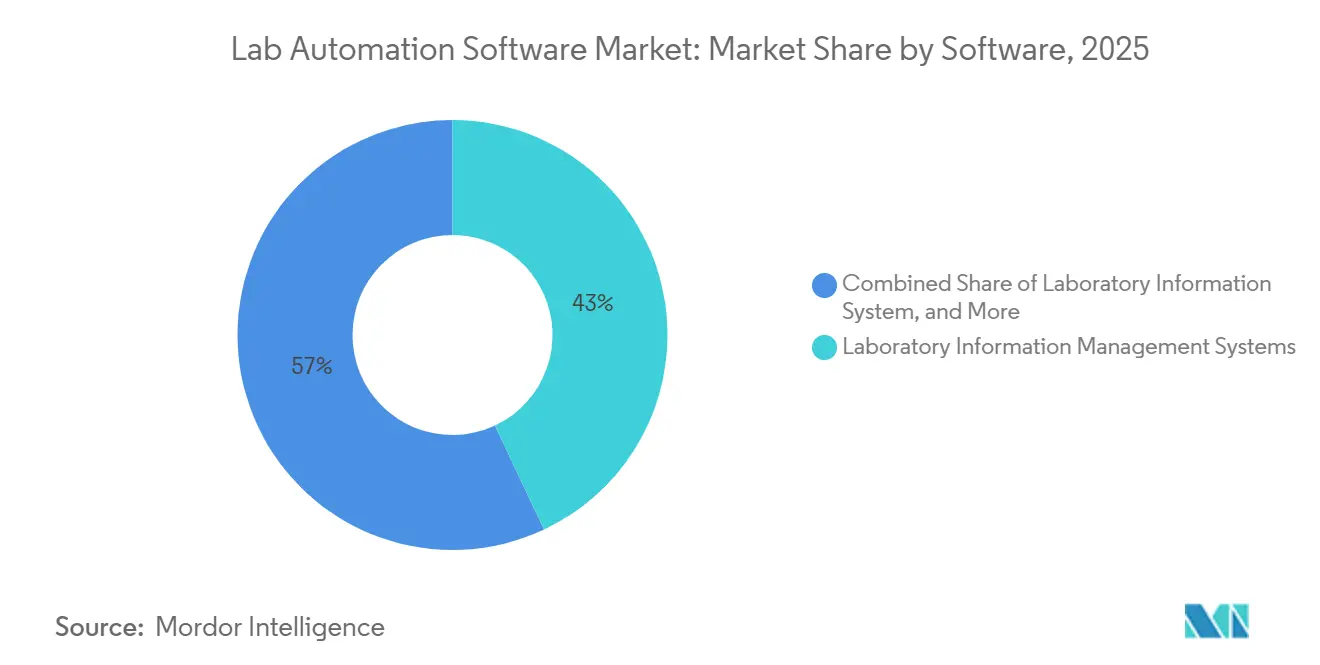

- Par logiciel, les systèmes de gestion de l'information de laboratoire ont représenté 43,00 % des revenus en 2025 et devraient croître à un TCAC de 13,40 % jusqu'en 2031.

- Par déploiement, les modèles basés sur le cloud représentaient 51,20 % des revenus en 2025 et devraient se développer à un TCAC de 15,20 % jusqu'en 2031.

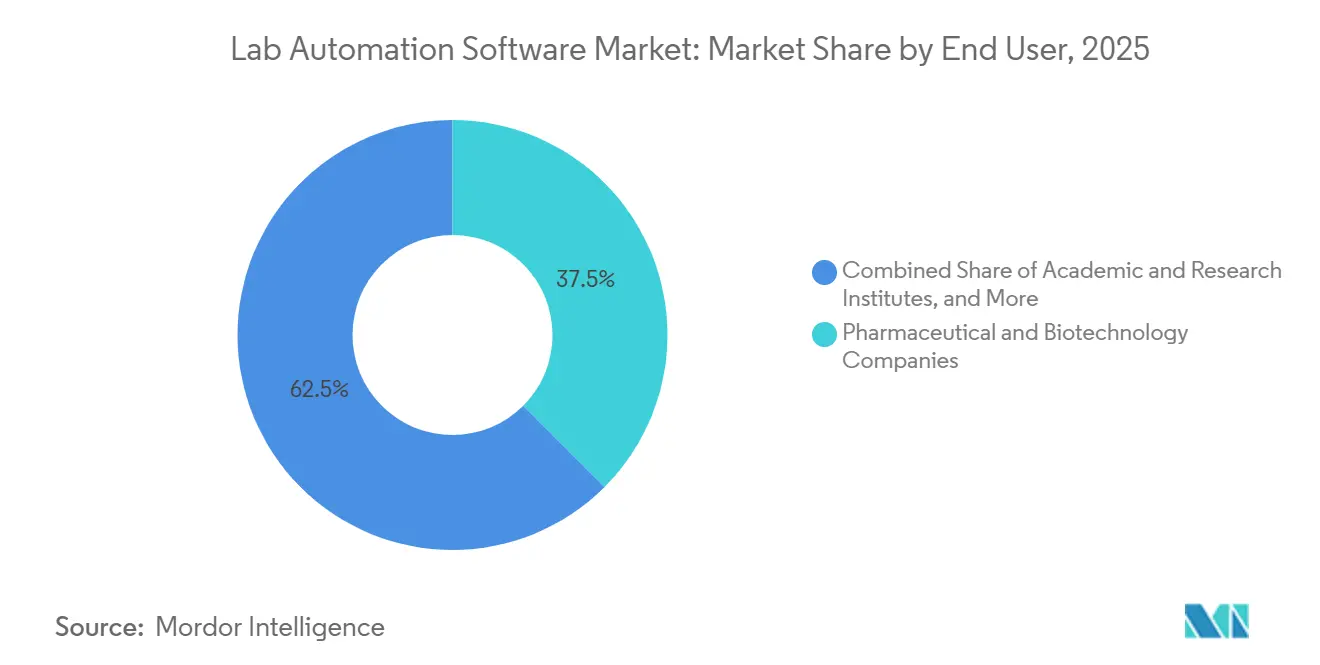

- Par utilisateur final, les ORC devraient enregistrer le TCAC le plus rapide à 11,80 % jusqu'en 2031, tandis que les entreprises pharmaceutiques et biotechnologiques ont conservé une part de 37,50 % en 2025.

- Par application, la découverte de médicaments était en tête avec 41,80 % des revenus en 2025, tandis que la génomique est positionnée pour le TCAC le plus élevé à 14,90 % jusqu'en 2031.

- Par région, l'Amérique du Nord représentait 34,00 % des revenus de 2025, et l'Asie-Pacifique devrait afficher un TCAC de 12,60 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'automatisation de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Optimisation accélérée des flux de travail par l'IA | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes LIMS natives du cloud | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de l'externalisation pharmaceutique dans les marchés émergents | +1.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Convergence de la multi-omique et de l'automatisation | +1.0% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire pour l'intégrité des données (21 CFR Partie 11) | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG pour les laboratoires verts | +0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Optimisation accélérée des flux de travail par l'IA

L'IA générative planifie désormais les cycles d'instruments, prédit l'épuisement des réactifs et signale les pics anormaux avant la révision humaine, réduisant les tâches répétitives et améliorant le rendement au premier passage. Thermo Fisher Scientific a intégré des grands modèles de langage dans sa plateforme Unity Lab Services en janvier 2026, permettant aux chercheurs de formuler des requêtes en langage naturel et de recevoir des recommandations de protocoles en quelques secondes. Les premiers adoptants signalent que les cycles de développement de protocoles ont diminué de 60 % lors des programmes bêta de 2025. Ginkgo Bioworks a mis à l'échelle des fonderies autonomes qui itèrent les conceptions de souches sans intervention manuelle, démontrant la viabilité du modèle au-delà des produits pharmaceutiques. Le bénéfice à moyen terme atteint son pic une fois que les laboratoires valident les méthodes générées par l'IA selon les normes ISO 17025 et CLIA, bien que des orientations réglementaires définitives restent à venir.

Adoption croissante des plateformes LIMS natives du cloud

La séparation du calcul et du stockage permet aux laboratoires de faire évoluer les ressources lors des cycles de séquençage intensifs et de les réduire pendant les périodes creuses. Une enquête de TetraScience de décembre 2025 a révélé que 68 % des laboratoires de contrôle qualité biopharma planifiaient au moins une migration vers le cloud d'ici fin 2026, citant la reprise après sinistre et l'accès à distance comme principaux moteurs. Les microservices orchestrés par Kubernetes, introduits dans LabVantage LIMS v8.7, permettent des basculements automatisés avec des requêtes en moins d'une seconde sur des ensembles de données de plusieurs téraoctets. Les ORC à empreinte mondiale voient un retour sur investissement immédiat, ICON plc ayant réduit de 40 % la réconciliation des données inter-sites après le déploiement du suivi d'échantillons basé sur le cloud. Les lois sur la souveraineté des données en Chine et en Russie imposent encore des topologies hybrides, créant des décisions d'architecture nuancées.

Essor de l'externalisation pharmaceutique dans les marchés émergents

Les commanditaires multinationaux transfèrent la toxicologie préclinique et les essais en phase précoce vers l'Asie-Pacifique pour gagner en flexibilité budgétaire et accélérer le recrutement des patients. Les revenus des services de laboratoire de WuXi AppTec ont augmenté de 22 % d'une année sur l'autre en 2025 grâce à cette tendance. L'Inde a attiré 1,8 milliard USD d'investissements directs étrangers en 2025 pour des laboratoires d'automatisation conformes aux BPF, catalysés par des incitations fiscales pour l'infrastructure pharmaceutique. Charles River Laboratories a ouvert une installation automatisée supplémentaire de 15 000 pieds carrés à Shanghai en août 2025, intégrant des portails commanditaires en temps réel pour raccourcir les cycles de décision. La croissance à long terme découle de vastes viviers de scientifiques diplômés et d'une harmonisation ICH croissante, réduisant les frictions de validation pour les commanditaires occidentaux.

Convergence de la multi-omique et de l'automatisation

Les volumes de données génomiques, protéomiques, métabolomiques et transcriptomiques ont dépassé les approches manuelles de gestion des données. Le NovaSeq X Plus d'Illumina, mis à niveau en janvier 2026, produit jusqu'à 16 térabases par cycle, nécessitant des pipelines automatisés de compression et d'annotation. Le séquenceur AVITI d'Element Biosciences se connecte directement au cloud de recherche et développement de Benchling, fournissant des appels de variants en temps réel et réduisant l'arriéré de bio-informatique. Le PromethION 2 Solo d'Oxford Nanopore ajoute des modules d'appel de bases en périphérie, réduisant les frais de sortie cloud et accélérant la surveillance des maladies infectieuses. Les laboratoires qui automatisent les flux de données multi-omiques peuvent réduire les délais d'exécution de semaines à jours, un avantage décisif pour les programmes d'oncologie de précision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs en automatisation ayant une expertise du domaine | -0.8% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité des données dans les déploiements cloud publics | -0.6% | Mondial, accentuée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts de validation élevés pour les laboratoires réglementés | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Incompatibilité des systèmes hérités avec les API modernes | -0.3% | Mondial, concentré dans les marchés établis | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénurie d'ingénieurs en automatisation ayant une expertise du domaine

BioSpace a signalé que 73 % des entreprises biopharma américaines n'ont pas réussi à pourvoir des postes d'ingénieurs en automatisation dans les 120 jours en 2025, prolongeant les délais des projets.[2]BioSpace, "Rapport sur les talents en ingénierie de l'automatisation 2025," biospace.com Les compétences doivent couvrir les protocoles de dosage, la conception d'API et les réglementations telles que GAMP 5, créant des profils hybrides rares. Tecan Group a lancé une académie interne pour former des techniciens en script Python et en programmation de bras robotiques. Les universités offrent peu de cours en informatique de laboratoire, obligeant les entreprises à financer des mises à niveau de six à douze mois, ralentissant les déploiements de logiciels à court terme.

Préoccupations en matière de sécurité des données dans les déploiements cloud publics

Une attaque par rançongiciel en février 2025 a chiffré les résultats des patients d'un réseau de diagnostic européen et exigé 2 millions USD, mettant en lumière les vulnérabilités du cloud public. Le Département américain de la santé et des services sociaux a mis à jour les directives HIPAA en août 2025, classant les fournisseurs cloud comme associés commerciaux devant signer des accords d'audit.[3]U.S. Department of Health and Human Services, "Directive HIPAA sur le cloud 2025," hhs.gov Les règles de contrôle des exportations telles que l'ITAR et l'Arrangement de Wassenaar limitent davantage le stockage transfrontalier des données. Les laboratoires demandent de plus en plus des attestations SOC 2 Type II et des tests de pénétration, prolongeant les cycles d'approvisionnement jusqu'à six mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par logiciel : les écosystèmes intégrés redéfinissent la valeur

Les systèmes de gestion de l'information de laboratoire représentaient 43,00 % des revenus de 2025, ancrant le marché des logiciels d'automatisation de laboratoire avec des flux de travail de libération de lots validés dans des environnements de contrôle qualité pharmaceutique réglementés. Les variantes natives du cloud devraient se développer à un TCAC de 13,40 %, portées par la demande des ORC en capacité élastique et en économies de paiement par échantillon. Les cahiers de laboratoire électroniques et les systèmes de gestion des données scientifiques convergent vers des offres groupées d'abonnement unifiées, la plateforme Unity enrichie par l'IA de Thermo Fisher regroupant LIMS, ELN et middleware pour un seul tarif. Les systèmes de données chromatographiques restent bien implantés, mais Waters a intégré les fonctions CDS de base directement dans le micrologiciel Arc HPLC pour réduire les coûts de licence autonome. Les plateformes intégrées d'ABB et Mettler Toledo relient la robotique de paillasse à l'analytique d'entreprise, signalant un passage vers une orchestration holistique. Ces développements créent un gradient concurrentiel où les fournisseurs établis s'appuient sur leurs antécédents réglementaires tandis que les nouveaux entrants axés sur les API courtisent les laboratoires sensibles aux coûts. La taille du marché des logiciels d'automatisation de laboratoire pour les plateformes intégrées devrait se développer régulièrement, compte tenu de leur TCAC à deux chiffres et de la préférence croissante des programmes multi-omiques.

Les environnements LIS hérités dans le diagnostic fusionnent progressivement avec les LIMS à mesure que la pathologie moléculaire brouille les frontières entre les domaines de recherche et cliniques ; le cobas pro de Roche automatise le flux d'échantillons de l'enregistrement au rapport, illustrant ce chevauchement. Les fonctionnalités avancées de contrôle de version de l'ELN de Benchling ont attiré des équipes de découverte transfonctionnelles, notamment là où des pistes d'audit détaillées sont essentielles. Les classificateurs d'apprentissage automatique de Dotmatics étiquettent automatiquement les ensembles de données non structurées, améliorant la capture des connaissances dans les grandes entreprises pharmaceutiques. La validation ISO 17025 et CLIA continue de favoriser les acteurs établis ayant de longs historiques d'audit, mais les connecteurs pré-validés des startups érodent les coûts de changement traditionnels.

Par modèle de déploiement : l'adoption du cloud remodèle les budgets

Les déploiements cloud représentaient 51,20 % des revenus en 2025 et devraient progresser à un TCAC de 15,20 %, marquant le changement le plus rapide au sein du marché des logiciels d'automatisation de laboratoire. Les modèles d'abonnement convertissent les dépenses matérielles en charges d'exploitation, et les équipes de laboratoire s'appuient sur la redondance intégrée plutôt que sur des salles de serveurs sur site. Les versions compatibles Kubernetes telles que LabVantage v8.7 illustrent la portabilité des conteneurs sur AWS, Azure ou les centres de données privés. Les topologies hybrides, qui répliquent les métadonnées vers le cloud tout en conservant les fichiers d'instruments bruts localement, séduisent les juridictions appliquant des règles strictes de résidence des données. Cependant, les frais de sortie des données émergent comme des coûts cachés ; Oxford Nanopore atténue ces frais en effectuant l'appel de bases en périphérie. La part de marché des logiciels d'automatisation de laboratoire pour les déploiements sur site reste stable dans les laboratoires de défense et d'agrochimie soumis aux mandats de contrôle des exportations, mais la dynamique globale favorise les migrations incrémentielles vers le cloud.

La validation rapide du cloud est un autre catalyseur. Les fournisseurs proposent désormais des instances pré-qualifiées avec des contrôles conformes à la 21 CFR Partie 11, réduisant la validation de plusieurs mois à quelques semaines. Néanmoins, la violation par rançongiciel de 2025 en Europe a contraint de nombreux laboratoires à exiger des rapports SOC 2 Type II et des audits de pénétration tiers avant la signature du contrat, allongeant les cycles de vente. Sur la période de prévision, la portabilité des charges de travail et la tarification à l'unité feront basculer même les entreprises prudentes vers des hybrides à forte composante cloud.

Par utilisateur final : les ORC accélèrent la courbe d'adoption

Les ORC représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 11,80 % jusqu'en 2031, à mesure que les grands commanditaires pharmaceutiques externalisent davantage de tâches de découverte et cliniques. ICON plc a réduit de 40 % les temps de réconciliation inter-sites grâce au suivi d'échantillons dans le cloud, obtenant des offres plus compétitives. La hausse de 22 % des revenus de WuXi AppTec en 2025 souligne l'attrait de la capacité en Asie-Pacifique. Les entreprises pharmaceutiques et biotechnologiques représentent encore 37,50 % des revenus en 2025, s'appuyant sur des LIMS d'entreprise pour satisfaire aux obligations de libération de lots selon les BPF. La taille du marché des logiciels d'automatisation de laboratoire pour les instituts académiques croît modestement, limitée par les cycles de subventions, mais des cadres open source comme LabKey aident à combler les lacunes budgétaires.

Les laboratoires de diagnostic clinique automatisent les dosages PCR et moléculaires à haut débit, le middleware Kiestra de BD reliant les données de microbiologie aux systèmes hospitaliers en temps réel. Les laboratoires de sécurité alimentaire et environnementaux plus petits valorisent le support localisé et la conformité ISO 17025, créant un espace blanc pour les fournisseurs régionaux. La rareté des ressources de validation maintient de nombreux ORC de taille intermédiaire dans des environnements mixtes, créant des opportunités de conseil en intégration pour les intégrateurs de systèmes.

Par domaine d'application : la génomique mène la courbe de croissance

La découverte de médicaments domine encore les revenus à 41,80 % en 2025, portée par des criblages à très haut débit et l'optimisation par apprentissage automatique des bibliothèques de composés. Pourtant, les flux de travail génomiques devraient croître à un TCAC de 14,90 %, le plus rapide parmi les cas d'utilisation, à mesure que l'oncologie de précision et les initiatives nationales de génétique des populations prennent de l'ampleur. La mise à niveau du NovaSeq X Plus d'Illumina positionne les laboratoires pour le séquençage de grandes cohortes, tandis qu'Element Biosciences et Oxford Nanopore s'attaquent aux obstacles de latence et de coût pour l'analyse en temps réel. La protéomique gagne en dynamique grâce à l'acquisition d'Abcam par Danaher pour 5,7 milliards USD, associant la découverte d'anticorps à la robotique de manipulation de liquides pour fournir une analytique protéique intégrée.

Le diagnostic clinique émerge comme la troisième application la plus importante, automatisant les tests de mutation EGFR et KRAS via le système cobas pro de Roche pour accélérer les décisions de traitement. La métabolomique et la lipidomique restent des niches mais sont de plus en plus intégrées dans des panels multi-omiques visant à élucider les mécanismes des médicaments. Le QX ONE de Bio-Rad pour la PCR numérique en gouttelettes automatise les dosages du nombre de copies de vecteurs, essentiels pour les fabricants de thérapies cellulaires et géniques. La conformité aux biobanques ISO 20387 et les exigences CLIA continuent de favoriser les fournisseurs proposant des connecteurs d'instruments validés.

Analyse géographique

L'Amérique du Nord détenait 34,00 % des revenus du marché en 2025, soutenue par des clusters biopharma denses à Boston, San Francisco et Raleigh. La mise à jour 2025 de la 21 CFR Partie 11 par la FDA a clarifié les attentes en matière de signature cloud, incitant de nombreuses migrations LIMS héritées vers AWS et Azure. Le Conseil national de recherches du Canada a accordé 50 millions CAD (37 millions USD) en subventions pour aider les petits laboratoires à automatiser les flux de travail en technologies propres et en agro-génomique, élargissant la demande adressable.[4]Conseil national de recherches Canada, "Subventions pour l'automatisation des laboratoires 2025," nrc.canada.ca Les pôles de fabrication sous contrat du Mexique ont adopté des LIMS basés sur le cloud pour satisfaire aux exigences d'audit d'exportation de la FDA, bien que les lacunes de connectivité en zones rurales nécessitent encore des installations hybrides.

L'Asie-Pacifique devrait afficher un TCAC de 12,60 % durant 2026-2031, le plus rapide au monde. L'Administration nationale des produits médicaux de Chine a certifié des fournisseurs LIMS nationaux avec des interfaces en mandarin, facilitant la validation pour les laboratoires locaux. Les 1,8 milliard USD d'entrées d'investissements directs étrangers de l'Inde dans l'automatisation biopharma en 2025 reflètent les incitations politiques et un vaste vivier de talents en sciences, technologie, ingénierie et mathématiques. La Corée du Sud a alloué 120 milliards KRW (90 millions USD) pour numériser les laboratoires de santé publique, tandis que le Japon pousse l'automatisation clinique pour gérer une population vieillissante. Les orientations provisoires australiennes sur les logiciels en tant que dispositifs médicaux en 2025 ouvrent des voies réglementaires pour les LIMS cloud en diagnostic.

Les perspectives européennes sont liées au Règlement de l'UE sur les essais cliniques, qui impose la capture électronique des données sources ; la mise à jour de l'Annexe 11 en Allemagne en 2024 a en outre clarifié les normes de validation cloud, débloquant des migrations parmi les fabricants bavarois. Le Royaume-Uni applique désormais un régime post-Brexit divergent, imposant des systèmes doublement conformes aux laboratoires paneuropéens. La France a alloué 40 millions EUR (45 millions USD) à des subventions d'automatisation académique, et la région de Catalogne en Espagne a émis des crédits d'impôt pour le bioprocédé assisté par IA. Au Moyen-Orient, la Vision 2030 de l'Arabie saoudite a alloué 2 milliards SAR (533 millions USD) pour des laboratoires de génomique devant prendre en charge la génération de rapports LIMS en langue arabe. L'Afrique reste à un stade précoce ; le Service national de laboratoires de santé d'Afrique du Sud a piloté des systèmes de données chromatographiques basés sur le cloud pour centraliser les tests VIH dans les provinces.

Paysage concurrentiel

Le marché des logiciels d'automatisation de laboratoire présente une concentration modérée : les cinq premiers fournisseurs représentent environ 40 à 45 % des revenus mondiaux, aucune entreprise ne dépassant une part de 15 %. Les fabricants d'instruments s'intègrent verticalement dans le logiciel pour capter des revenus récurrents, comme en témoigne le rachat d'Abcam par Danaher pour 5,7 milliards USD, qui fusionne les données protéomiques avec les manipulateurs de liquides automatisés. Le partenariat de Thermo Fisher avec NVIDIA en janvier 2026 illustre un pivot vers la différenciation algorithmique plutôt que vers le matériel pur. Des fournisseurs comme Agilent, Siemens Healthineers et Roche intègrent l'informatique dans des instruments multimodaux, fidélisant les clients dans des écosystèmes propriétaires.

Les perturbateurs axés sur les API, Benchling et Dotmatics, gagnent du terrain dans les ORC de taille intermédiaire et les laboratoires académiques qui considèrent les suites d'entreprise comme trop complexes. Des fondations open source telles qu'OpenBIS sous-tendent des offres de services gérés qui concurrencent les acteurs établis sur le prix mais monétisent toujours via un support premium. La conformité réglementaire reste un fossé formidable ; les packages avec des enregistrements de contrôle des modifications documentés et des scripts de validation 21 CFR Partie 11 raccourcissent la préparation aux audits. Pourtant, les environnements pré-qualifiés des fournisseurs cloud diluent cet avantage en réduisant la validation à six semaines.

Les dépôts de brevets soulignent la priorité stratégique de l'IA. Thermo Fisher a obtenu 12 brevets américains en 2024-2025 couvrant des modèles d'apprentissage automatique qui prédisent les calendriers de maintenance, améliorant la disponibilité. Des groupes de normalisation comme la Fondation Allotrope promeuvent des formats neutres vis-à-vis des fournisseurs pour faciliter la portabilité des données, pouvant potentiellement transformer en produit de base le middleware d'instruments. L'intensité concurrentielle devrait augmenter à mesure que le financement de laboratoires lié aux critères ESG en Europe récompense les fournisseurs proposant des fonctionnalités d'orchestration économes en énergie.

Leaders du secteur des logiciels d'automatisation de laboratoire

Thermo Fisher Scientific

Danaher Corporation

Hudson Robotics

Becton Dickinson

Synchron Lab Automation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Thermo Fisher Scientific a lancé une collaboration pluriannuelle avec NVIDIA pour intégrer l'IA générative dans Unity Lab Services, permettant des requêtes en langage naturel et l'optimisation des flux de travail en temps réel.

- Janvier 2026 : Illumina a mis à niveau la chimie NovaSeq X Plus à 16 térabases par cycle, intensifiant la demande de pipelines de données automatisés.

- Décembre 2025 : Danaher Corporation a finalisé l'acquisition d'Abcam pour 5,7 milliards USD, intégrant la découverte d'anticorps avec la robotique Beckman Coulter.

- Octobre 2025 : Agilent Technologies a acquis BioTek Instruments pour 1,165 milliard USD, ajoutant des lecteurs de microplaques automatisés et des systèmes d'imagerie.

- Septembre 2025 : Une enquête de TetraScience a montré que 68 % des laboratoires de contrôle qualité biopharma prévoient au moins une migration LIMS vers le cloud d'ici fin 2026.

Portée du rapport mondial sur le marché des logiciels d'automatisation de laboratoire

Le logiciel d'automatisation de laboratoire détecte automatiquement toute panne ou défaut et notifie la personne concernée pour qu'elle prenne des mesures. De plus, il aide à maintenir les plannings et les routines de laboratoire, accessibles via le logiciel disponible sur diverses plateformes. Certains laboratoires ont mis en place un système robotique intégré de bout en bout qui nécessite un logiciel pour fonctionner et suivre la maintenance.

Le rapport sur le marché des logiciels d'automatisation de laboratoire est segmenté par logiciel (LIMS, LIS, CDS, ELN, SDMS, plateformes intégrées), par modèle de déploiement (sur site, basé sur le cloud, hybride), par utilisateur final (pharma et biotech, ORC, diagnostic clinique, instituts académiques, autres), par domaine d'application (découverte de médicaments, génomique, protéomique, diagnostic clinique, autres) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Système de gestion de l'information de laboratoire (LIMS) |

| Système d'information de laboratoire (LIS) |

| Système de données chromatographiques (CDS) |

| Cahier de laboratoire électronique (ELN) |

| Système de gestion des données scientifiques (SDMS) |

| Plateformes d'automatisation intégrées |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat |

| Laboratoires de diagnostic clinique |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Découverte de médicaments |

| ��é�Դdz�����ܱ� |

| �ʰ��dz�é�dz�����ܱ� |

| Diagnostic clinique |

| Autres domaines d'application |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par logiciel | Système de gestion de l'information de laboratoire (LIMS) | |

| Système d'information de laboratoire (LIS) | ||

| Système de données chromatographiques (CDS) | ||

| Cahier de laboratoire électronique (ELN) | ||

| Système de gestion des données scientifiques (SDMS) | ||

| Plateformes d'automatisation intégrées | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche sous contrat | ||

| Laboratoires de diagnostic clinique | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par domaine d'application | Découverte de médicaments | |

| ��é�Դdz�����ܱ� | ||

| �ʰ��dz�é�dz�����ܱ� | ||

| Diagnostic clinique | ||

| Autres domaines d'application | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des logiciels d'automatisation de laboratoire jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 7,19 %, passant de 6,82 milliards USD en 2026 à 9,65 milliards USD d'ici 2031.

Quelle région devrait se développer le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer le plus rapidement jusqu'en 2031.

Pourquoi les ORC adoptent-ils les logiciels d'automatisation plus rapidement que les commanditaires pharmaceutiques ?

Les ORC poursuivent l'automatisation pour raccourcir les délais des études, remporter davantage de contrats d'externalisation et harmoniser les données entre les laboratoires multi-sites, ce qui se traduit par un TCAC estimé à 11,80 % pour ce groupe d'utilisateurs.

Comment l'IA influence-t-elle les décisions d'achat de logiciels de laboratoire ?

Les fonctionnalités d'IA générative qui automatisent la planification, la conception de protocoles et la détection d'anomalies deviennent des facteurs de différenciation clés, incitant de nombreux acheteurs à choisir des plateformes avec des capacités d'apprentissage automatique intégrées.

Quelle est la principale préoccupation en matière de sécurité qui influence l'adoption des LIMS basés sur le cloud ?

Les attaques par rançongiciel très médiatisées et l'évolution des obligations HIPAA poussent les laboratoires à exiger des rapports SOC 2, des architectures hybrides et des tests de pénétration tiers avant de transférer des données sensibles vers des clouds publics.

Dernière mise à jour de la page le: