Taille et part de marché de la banque d'investissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 117.22 Milliards de dollars |

| Taille du Marché (2031) | 147.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la banque d'investissement par ���ϲ�����

La taille du marché de la banque d'investissement devrait passer de 112,01 milliards USD en 2025 à 117,22 milliards USD en 2026 et atteindre 147,15 milliards USD d'ici 2031, à un CAGR de 4,65 % sur la période 2026-2031.

La reprise s'aligne sur une trajectoire d'émission d'actions plus stable en 2025, les nouvelles introductions en bourse et les émissions secondaires s'étant améliorées parallèlement à de meilleures performances sur le marché secondaire, ce qui a contribué à renforcer la confiance des émetteurs jusqu'au début de 2026. La formation de dette est également favorable, les entreprises procédant à des refinancements à grande échelle, ce qui est visible dans les données sur les nouvelles émissions de titres d'entreprise pour 2025 aux É�ٲ��ٲ�-���Ծ���, reflétant une demande persistante pour la souscription obligataire et la gestion du passif. Le financement lié aux actions a contribué à la reprise des émissions d'obligations convertibles en 2025, renforçant un pont vers les introductions en bourse à un stade avancé et les recapitalisations dans le pipeline pour 2026. Les changements de cycle de règlement vers T+1 en Amérique du Nord ont comprimé les fenêtres opérationnelles pour les livres transfrontaliers, que les émetteurs et les souscripteurs ont absorbés grâce à des ajustements de processus, une couverture dédiée des flux de travail aux É�ٲ��ٲ�-���Ծ��� et une préparation anticipée de la documentation. Ces dynamiques, conjuguées à des conditions de volatilité plus calmes, ont soutenu un environnement d'émission plus sélectif et axé sur la qualité, ainsi qu'une reprise mesurée de l'activité sur les principales lignes de produits à l'aube de 2026.

Principaux enseignements du rapport

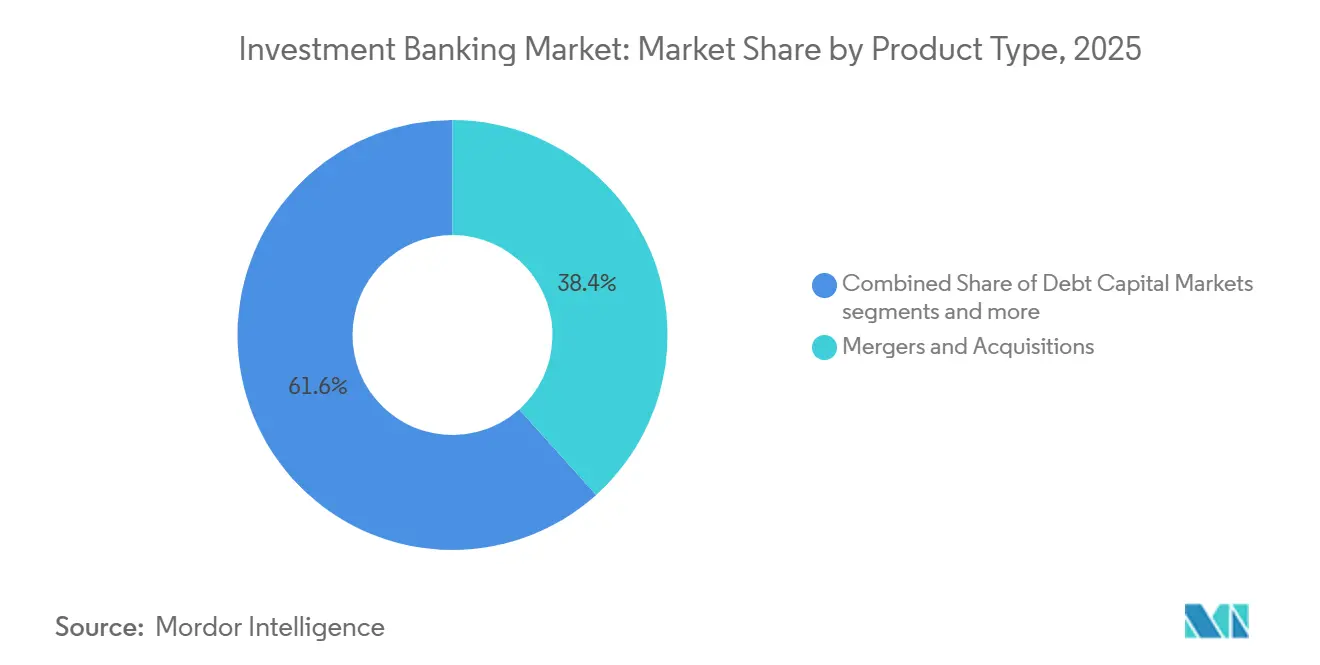

- Par type de produit, les fusions et acquisitions ont représenté 38,35 % de la part de marché de la banque d'investissement en 2025, tandis que les marchés des capitaux actions devraient croître à un CAGR de 5,54 % jusqu'en 2031.

- Par taille de transaction, les opérations à grande capitalisation ont représenté 33,78 % de la part de marché de la banque d'investissement en 2025, tandis que les transactions à petite capitalisation devraient se développer à un CAGR de 6,66 % jusqu'en 2031.

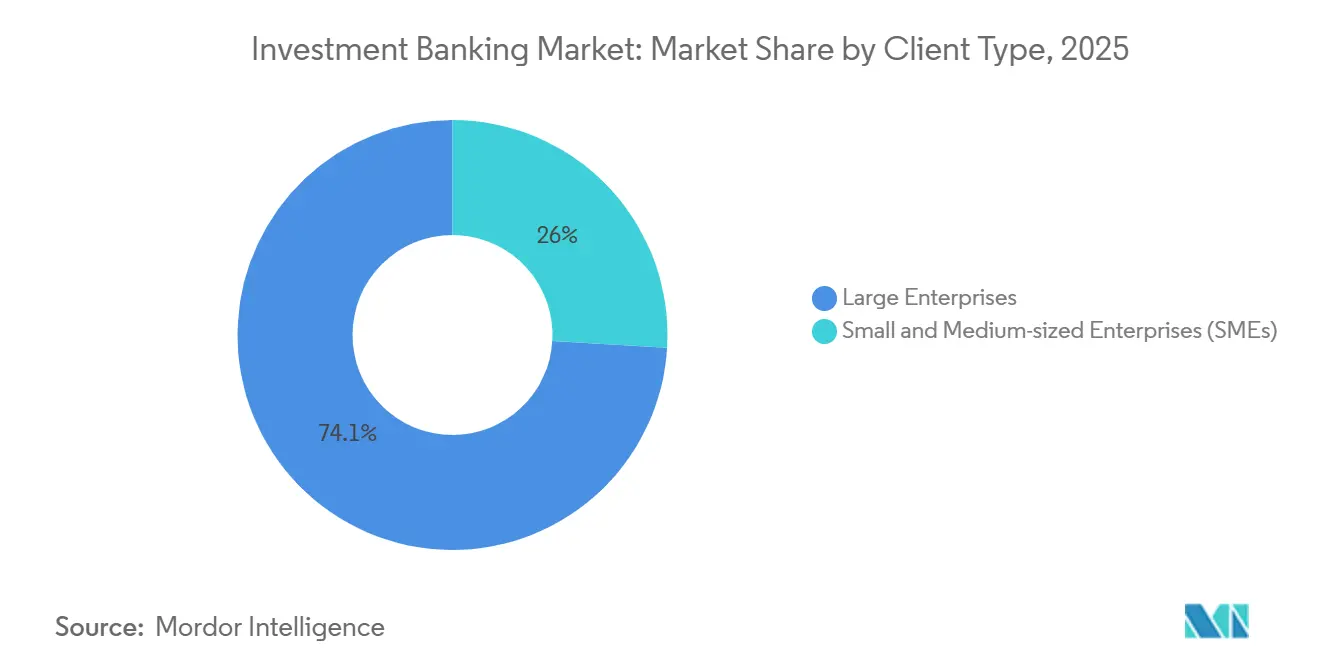

- Par type de client, les grandes entreprises ont détenu 74,05 % des revenus de la part de marché de la banque d'investissement en 2025, tandis que les PME devraient croître à un CAGR de 7,12 % jusqu'en 2031.

- Par secteur d'activité, le BFSI a capté 37,36 % des revenus de la part de marché de la banque d'investissement en 2025, tandis que la santé et les produits pharmaceutiques devraient croître à un CAGR de 5,86 % jusqu'en 2031.

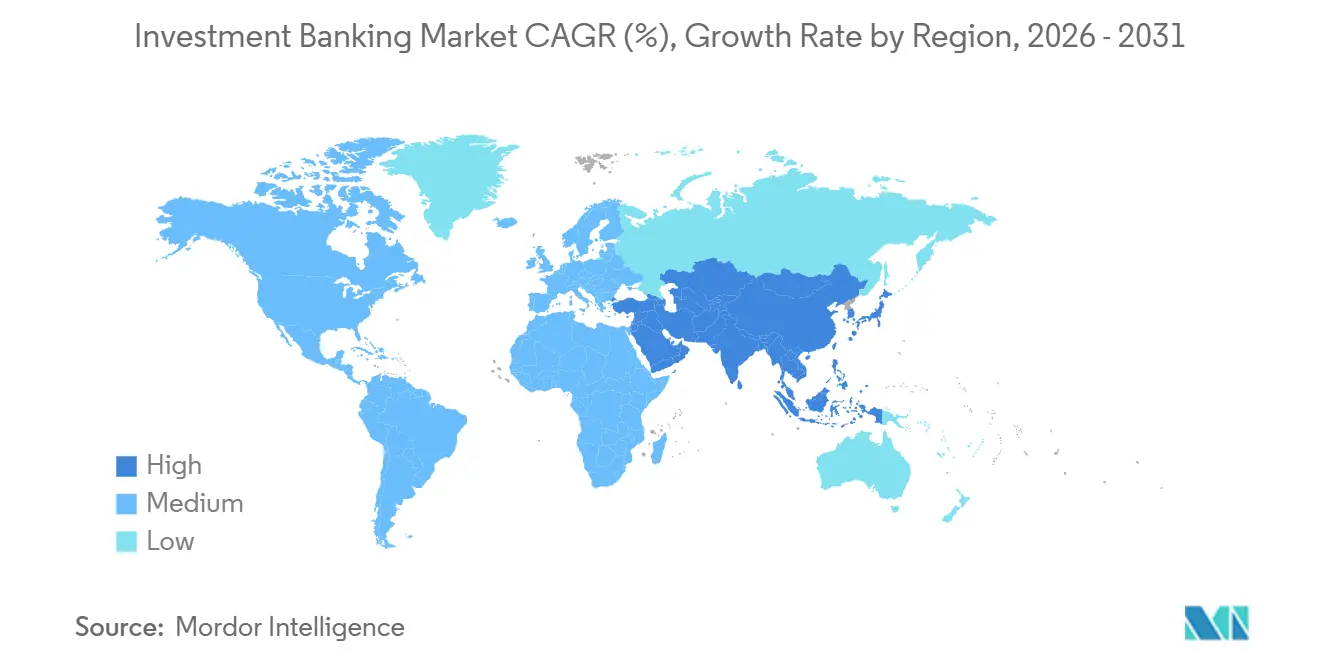

- Par géographie, l'Amérique du Nord a détenu 52,10 % de la part de marché de la banque d'investissement en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la banque d'investissement

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réouverture de la fenêtre d'introduction en bourse et d'émission secondaire à des taux stables et une volatilité réduite | +1.2% | Mondial, avec une concentration principale en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le « mur d'échéances » de refinancement catalyse l'émission d'obligations et de prêts | +0.9% | Mondial, avec une urgence accrue aux É�ٲ��ٲ�-���Ծ��� et en Europe | Court terme (≤ 2 ans) |

| La poudre sèche du capital-investissement et la reprise du cycle de sortie stimulent la demande de conseil | +1.1% | Mondial, avec l'Amérique du Nord et l'Europe détenant la majorité de la poudre sèche | Moyen terme (2-4 ans) |

| La résurgence des méga-transactions transfrontalières et de cession d'actifs accroît la densité des honoraires | +0.8% | Mondial, avec l'activité la plus soutenue dans les flux entrants en Amérique du Nord et l'expansion sortante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les solutions de club banque-crédit privé débloquent des réserves d'honoraires sans alourdir les actifs pondérés par le risque | +0.4% | Amérique du Nord et Europe, où les pressions de Bâle III sont les plus aiguës | Court terme (≤ 2 ans) |

| L'origination et la diligence raisonnée assistées par l'IA améliorent le taux de conversion de la présentation au mandat | +0.3% | Mondial, avec l'adoption la plus rapide en Amérique du Nord et dans certaines institutions de la zone EMEA | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La fenêtre d'introduction en bourse et d'émission secondaire se rouvre grâce à des taux stables et une volatilité réduite

Les marchés primaires actions se sont stabilisés en 2025, ce qui a amélioré la qualité d'exécution et élargi la participation des investisseurs sur les principales places d'émission aux É�ٲ��ٲ�-���Ծ��� [1]RBC Capital Markets Research, "Bilans 2025 et perspectives 2026 : Perspectives des marchés actions américains," RBC Capital Markets, rbccm.com. Le volume des nouvelles émissions et l'accueil des investisseurs se sont renforcés à mesure que les marchés des capitaux ont intégré des perspectives de taux plus stables et une discipline de tarification, le marché américain des introductions en bourse affichant des produits plus élevés et de meilleures performances relatives fin 2025. L'élan des émissions en Asie-Pacifique a complété cette tendance, Hong Kong se classant en tête pour la levée de fonds mondiale par introduction en bourse en 2025, grâce à des tailles de transactions plus importantes et à un meilleur soutien sur le marché secondaire. Le financement lié aux actions a contribué à faciliter l'accès des émetteurs aux marchés publics, les émissions d'obligations convertibles ayant progressé en 2025, reflétant à la fois des besoins de refinancement et la préférence des émetteurs pour des structures flexibles. L'ensemble de ces catalyseurs a soutenu un pipeline plus sain à l'entrée de 2026, les banques privilégiant des mandats de qualité et des profils prêts à être cotés répondant à la demande sélective des investisseurs en Amérique du Nord et en Asie-Pacifique.

Le « mur d'échéances » de refinancement catalyse l'émission d'obligations et de prêts

Un mur important d'obligations à haut rendement et de prêts à effet de levier arrivant à maturité au milieu des années 2020 a constitué un catalyseur évident pour une activité de souscription, de gestion du passif et de refinancement élevée pour les banques et les émetteurs. Les émetteurs de qualité investissement continuent de refinancer de manière opportuniste dans un environnement de taux plus élevés mais en voie de stabilisation, maintenant des calendriers de nouvelles émissions robustes jusqu'en 2026, les marchés du crédit privilégiant la duration, la discipline des spreads et la capacité prospective. Aux É�ٲ��ٲ�-���Ծ���, les nouvelles émissions de titres d'entreprise se sont développées en 2025, soulignant la centralité des marchés obligataires pour les besoins de financement des entreprises et offrant une durabilité des honoraires aux plateformes de souscription[2]Conseil des gouverneurs du Système de réserve fédérale, "Nouvelles émissions de titres, sociétés américaines," Réserve fédérale, federalreserve.gov. La profondeur du marché secondaire, le soutien actif des teneurs de marché et la demande institutionnelle pour des titres de haute qualité ont renforcé la confiance des émetteurs pour anticiper les maturités et allonger la durée de la dette, ce qui canalise un flux régulier d'honoraires vers les franchises de marchés des capitaux d'emprunt. L'interaction entre les besoins de refinancement, la demande des investisseurs et la préparation des émetteurs devrait maintenir l'activité du marché de la banque d'investissement constructive sur les mandats de marchés des capitaux d'emprunt et de gestion du passif tout au long de 2026.

La poudre sèche du capital-investissement et la reprise du cycle de sortie stimulent la demande de conseil

Les voies de sortie du capital-investissement se sont rouvertes en 2025, avec le retour des introductions en bourse adossées à des sponsors dans des tailles plus importantes et avec des résultats plus solides sur le marché secondaire, ce qui a amélioré la confiance dans les sorties par voie d'actions. Les marchés actions ont affiché une nouvelle année de rendements à deux chiffres en 2025, ce qui a contribué à réduire les écarts acheteur-vendeur et à soutenir les décisions au niveau des conseils d'administration pour faire avancer les processus côté vendeur en 2026. La rotation continue vers des cibles de haute qualité, génératrices de trésorerie, avec des cas d'opportunité clairs, a accru la part des mandats plus importants dans les pipelines de conseil, concentrant les réserves d'honoraires dans des transactions complexes et multi-produits. Les fenêtres de refinancement ont également soutenu la flexibilité des sponsors pour prolonger les détentions ou préparer les bilans avant la sortie, ce qui maintient la demande de soutien conseil sur les cessions secondaires et les recapitalisations en actions. Ces courants croisés indiquent un engagement continu du marché de la banque d'investissement avec les sponsors de capital privé sur les fusions et acquisitions côté vendeur, les cessions d'actifs et les levées de capitaux à mesure que 2026 avance.

La résurgence des méga-transactions transfrontalières et de cession d'actifs accroît la densité des honoraires

Les fusions et acquisitions transfrontalières sont revenues à un rythme plus actif tout au long de 2025, les transactions entrantes vers les Amériques et l'activité sortante de certaines parties de l'Asie améliorant la densité des honoraires pour les banques dotées de plateformes mondiales et d'une expertise réglementaire approfondie. Les cessions d'actifs se sont accélérées à mesure que les entreprises rationalisaient leurs portefeuilles, créant des flux de travail complexes de séparation, de diligence raisonnée et de financement qui bénéficient aux conseillers disposant de capacités sectorielles et opérationnelles en matière de transactions. Ces transactions attirent des taux de conseil premium en raison de la complexité transfrontalière, des délais réglementaires et de la structuration multi-produits, qui concentrent les opportunités de revenus parmi les plateformes combinant le conseil avec les marchés des capitaux actions, les marchés des capitaux d'emprunt et les solutions de gestion des risques. Avec un contexte actions plus favorable et une optionnalité de refinancement en place, les conseils d'administration font avancer des alternatives stratégiques incluant des séparations ou des cessions d'actifs, ce qui renforce l'évolution de la composition du marché de la banque d'investissement vers des mandats à plus haute valeur ajoutée. La participation plus large des investisseurs souverains et des partenaires stratégiques a également soutenu des montants de transactions plus importants et une certitude d'exécution sur des opérations transformationnelles, notamment lorsque des capitaux à long terme sont requis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des contrôles antitrust et de sécurité nationale plus stricts allongent ou freinent les méga-transactions | -0.7% | Mondial, avec la plus forte intensité aux É�ٲ��ٲ�-���Ծ��� (CFIUS/DOJ) et dans l'UE (contrôle des concentrations par la Commission européenne) | Moyen terme (2-4 ans) |

| Bâle III final alourdit les actifs pondérés par le risque et les exigences en capital, limitant l'appétit pour la souscription | -0.5% | Mondial, avec les É�ٲ��ٲ�-���Ծ��� et l'Europe confrontés aux pressions de mise en œuvre les plus aiguës | Court terme (≤ 2 ans) |

| Frictions de règlement T+1/T+0 pour les émissions d'actions transfrontalières | -0.2% | É�ٲ��ٲ�-���Ծ���, Canada, Mexique (T+1 en vigueur), Royaume-Uni, UE, Suisse (T+1 en octobre 2027), en cours pour les marchés émergents | Moyen terme (2-4 ans) |

| Le crédit privé capte les syndications de prêts à effet de levier riches en honoraires | -0.4% | Amérique du Nord et Europe, où les actifs sous gestion du crédit privé sont concentrés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Des contrôles antitrust et de sécurité nationale plus stricts allongent ou freinent les méga-transactions

Les examens des transactions restent rigoureux en 2026, les autorités de sécurité nationale et de concurrence ayant maintenu un contrôle étroit des grandes transactions stratégiques et des investissements dans des secteurs sensibles. Le CFIUS continue de se concentrer sur la technologie, les données, les infrastructures et les chaînes d'approvisionnement critiques, et a renforcé les attentes selon lesquelles les parties doivent planifier des mesures d'atténuation et des délais prolongés pour les transactions transfrontalières touchant ces domaines. La combinaison d'un contenu de dépôt élargi dans les régimes de fusion et d'un contrôle intensifié a allongé les intervalles entre la signature et la clôture pour les transactions complexes multi-juridictionnelles, ce qui affecte les calendriers d'exécution et augmente le coût du capital pour les acquéreurs. Les pratiques de conseil ont été adaptées en investissant dans la stratégie réglementaire, ce qui inclut une planification d'engagement précoce et des cadres de remèdes qui réduisent l'incertitude mais ajoutent néanmoins du temps de préparation. Cette cadence réglementaire peut décourager les transactions marginales tout en orientant l'attention du marché de la banque d'investissement vers des transactions pouvant garantir la certitude réglementaire et la création de valeur dans des délais raisonnables.

Bâle III final alourdit les actifs pondérés par le risque et les exigences en capital, limitant l'appétit pour la souscription

La recalibration des fonds propres des grandes banques dans le cadre de la mise en œuvre finale de Bâle III reste une contrainte centrale pour les activités intensives en bilan en 2026. Les agences américaines ont publié une règle finale modifiant certaines normes de fonds propres et réduisant le ratio de levier supplémentaire renforcé au niveau de l'établissement de dépôt, ce qui offre un allègement limité tout en laissant les exigences globales de fonds propres de catégorie 1 globalement intactes pour les grandes organisations bancaires [3]Conseil de la Réserve fédérale, "Les agences publient une règle finale modifiant certaines normes de fonds propres," Réserve fédérale, federalreserve.gov. Le Bank Policy Institute a mis en évidence la manière dont des exigences de fonds propres plus élevées peuvent réduire la flexibilité du bilan et la croissance, ce qui incite les banques à privilégier les activités de conseil basées sur les honoraires et les modèles d'intermédiation à faible intensité capitalistique. Au Royaume-Uni, l'Autorité de réglementation prudentielle a finalisé son calendrier de mise en œuvre de Bâle 3.1 avec une date d'entrée en vigueur en 2027, ce qui donne aux banques un délai supplémentaire pour préparer leurs systèmes et leurs structures de capital [4]Banque d'Angleterre, "Mise en œuvre de Bâle 3.1 : Règles finales," Banque d'Angleterre, bankofengland.co.uk. Ces dynamiques de capital et de levier renforcent une évolution plus large du marché de la banque d'investissement vers des modèles d'origination-distribution, le financement en club avec le crédit privé, et des solutions de capital structuré qui optimisent l'utilisation des actifs pondérés par le risque tout en préservant la couverture des clients.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : le conseil en fusions et acquisitions conserve son envergure, les marchés des capitaux actions captent l'élan

Le conseil en fusions et acquisitions a représenté 38,35 % des revenus mondiaux en 2025, soulignant la primauté des mandats relationnels au niveau des conseils d'administration dans les réserves d'honoraires du marché de la banque d'investissement. Les pipelines de conseil ont bénéficié d'un contexte actions plus sain fin 2025, ce qui a amélioré l'optionnalité de sortie et réduit les écarts de valorisation, permettant aux entreprises et aux sponsors de se réengager sur des alternatives stratégiques avec une conviction plus ferme. Les marchés des capitaux actions constituent la ligne de produits à la croissance la plus rapide, la taille du marché de la banque d'investissement pour les marchés des capitaux actions devant se développer à un CAGR de 5,54 % jusqu'en 2031, à mesure que les volumes d'introductions en bourse et d'émissions secondaires continuent de se reconstituer. Les produits des introductions en bourse américaines se sont améliorés en 2025 et ont contribué à valider une fenêtre d'émission plus durable, tandis que Hong Kong a mené la levée de fonds mondiale par introduction en bourse en 2025, renforçant la profondeur inter-régionale des opportunités des marchés des capitaux actions. Le financement lié aux actions a en outre soutenu la flexibilité du bilan des émetteurs, l'activité sur les obligations convertibles en 2025 offrant une voie supplémentaire vers une exécution rapide dans les pipelines des marchés des capitaux actions pour 2026.

Les marchés des capitaux d'emprunt sont restés actifs autour du refinancement et de l'allongement des passifs, aidés par une demande soutenue pour les émissions de qualité investissement et un environnement de taux constructif qui a encouragé une gestion proactive du calendrier. Les opérations de gestion du passif, notamment les échanges et les offres de rachat, ont aidé les émetteurs à gérer les pics de maturité, ce qui a canalisé des revenus stables de souscription et de conseil vers les équipes des marchés des capitaux d'emprunt. L'activité sur les prêts syndiqués et le financement à effet de levier a subi une pression de parts de la part du crédit privé sur le marché intermédiaire, mais les banques sont restées centrales dans les financements complexes multi-produits nécessitant une gestion des risques, une couverture et une large distribution. Sur toutes les lignes de produits, les plateformes associant le conseil aux marchés des capitaux actions et aux marchés des capitaux d'emprunt ont maintenu un avantage dans les processus multi-voies où la certitude de financement, la profondeur réglementaire et l'accès aux investisseurs déterminent les résultats sur le marché de la banque d'investissement. Le secteur de la banque d'investissement continue de déplacer la part de portefeuille vers des mandats combinant conseil stratégique, financement, données et exécution assistée par la technologie, ce qui soutient la qualité des bénéfices des plateformes jusqu'en 2026.

Par taille de transaction : la grande capitalisation domine la valeur, la petite capitalisation accélère la croissance

Les transactions à grande capitalisation entre 1 et 5 milliards USD ont représenté 33,78 % de la valeur des transactions en 2025, reflétant la concentration des réserves d'honoraires dans les mandats nécessitant des équipes de conseil plus étoffées et une exécution multi-produits sur le marché de la banque d'investissement. Les banques dotées de capacités intégrées de conseil, de marchés des capitaux actions, de marchés des capitaux d'emprunt et de solutions de gestion des risques sont restées bien positionnées pour remporter ces mandats, notamment lorsque des financements et des couvertures simultanés sont requis. Le retour d'une fenêtre d'émission d'actions plus stable facilite les combinaisons public-privé ou d'entreprises plus importantes en améliorant la visibilité des sorties et la flexibilité de la structure du capital. La profondeur du refinancement sur les marchés obligataires soutient également la certitude d'exécution sur les transactions plus importantes, les émetteurs et les sponsors cherchant à aligner les maturités et à financer des actions stratégiques en 2026. Le secteur de la banque d'investissement utilise ces conditions pour prioriser les mandats où le conseil, la souscription et la distribution des risques peuvent être combinés dans un seul engagement.

Les transactions à petite capitalisation inférieures à 250 millions USD devraient croître à un CAGR de 6,66 % jusqu'en 2031, le taux le plus rapide par taille de transaction, ce qui élargit les besoins de couverture et met l'accent sur l'origination et l'exécution assistées par la technologie pour les acteurs du marché de la banque d'investissement. Dans le cadre de cette tendance, les banques et les conseillers investissent dans la recherche de sources numériques, la diligence raisonnée standardisée et la documentation rationalisée pour réduire les coûts de transaction et les délais de cycle pour les transactions inférieures à 250 millions USD sans compromettre la qualité. Les plateformes régionales et les boutiques sectorielles qui exploitent les données, l'automatisation et les réseaux d'investisseurs ciblés sont devenues plus compétitives sur le marché intermédiaire inférieur. Pour le financement, l'engagement du crédit privé complète les solutions bancaires à des tailles plus petites, ce qui permet aux sponsors et aux entreprises fondées par leurs dirigeants de sécuriser des capitaux sans dépendre de notations publiques ou de prêts largement syndiqués. La taille du marché de la banque d'investissement sur ces niveaux bénéficie de boîtes à outils numériques plus accessibles qui augmentent le débit et les taux de succès pour les équipes travaillant simultanément sur plusieurs mandats actifs.

Par type de client : les grandes entreprises ancrent les revenus, les PME offrent une croissance accélérée

Les grandes entreprises ont détenu 74,05 % des revenus de 2025, soulignant leur rôle central dans les grandes fusions et acquisitions stratégiques, les émissions obligataires de qualité investissement et le financement lié aux actions sur le marché de la banque d'investissement. Ces entreprises engagent généralement les banques sur plusieurs lignes de produits simultanément, ce qui augmente la concentration du portefeuille et justifie une couverture dédiée et une spécialisation sectorielle. Un contexte actions et obligataire plus favorable donne aux trésoriers et aux conseils d'administration la latitude pour faire avancer des stratégies de croissance, poursuivre des séparations et verrouiller des structures de capital qui allongent la duration. Le marché de la banque d'investissement continue de récompenser les plateformes capables de combiner l'exécution avec des informations sur l'autorisation réglementaire, la signalisation aux investisseurs et les implications pour le bilan des grandes entreprises. Sur les mandats multi-voies, les offres intégrées couvrant le conseil, les marchés des capitaux actions, les marchés des capitaux d'emprunt et la gestion des risques contribuent à aligner le calendrier et les messages aux investisseurs, ce qui améliore les taux de clôture et la densité des honoraires.

Les PME devraient croître à un CAGR de 7,12 % jusqu'en 2031, ce qui en fait la cohorte de clients à la croissance la plus rapide sur le marché de la banque d'investissement, la technologie et le financement alternatif élargissant l'accès à des conseils sophistiqués. Les outils d'origination numérique et de flux de travail ont réduit les délais d'engagement et les coûts de diligence raisonnée, ce qui améliore la faisabilité pour les transactions inférieures à 100 millions USD où les budgets de conseil sont plus serrés. Les partenariats de crédit privé et la distribution bancaire offrent une certitude d'exécution à des tailles plus petites, aidant les PME à financer des acquisitions, à se recapitaliser ou à poursuivre une croissance qui pourrait autrement nécessiter un accès aux marchés publics. Les flux transfrontaliers sur le marché intermédiaire inférieur augmentent également, ce qui crée des opportunités pour les conseillers disposant d'une connaissance sectorielle de niche et de réseaux d'investisseurs inter-régionaux. Le secteur de la banque d'investissement répond en adaptant la couverture aux entreprises fondées par leurs dirigeants et aux champions régionaux avec un accès aux investisseurs personnalisé et des processus économes en coûts et garantissant les délais.

Par secteur d'activité : le BFSI mène la part, la santé accélère la croissance

Le BFSI a capté 37,36 % des revenus en 2025, reflétant la consolidation bancaire soutenue, les combinaisons de gestion d'actifs et de patrimoine, et la numérisation plus large des plateformes qui continue de générer des mandats de conseil et de levée de capitaux pour le marché de la banque d'investissement. La modernisation technologique continue du secteur est visible dans les annonces de partenariats bancaires intégrant l'IA et une infrastructure native en nuage pour la résilience opérationnelle et les gains d'expérience client. Les outils de soulagement du capital et les transactions structurées, notamment le transfert de risques et l'optimisation du bilan, restent importants pour les prêteurs s'adaptant aux exigences révisées en matière de capital et de levier. Avec des marchés de la dette actifs et des fenêtres d'actions sélectives, le flux de transactions du BFSI couvre la consolidation nationale, le développement de plateformes et les cessions, ce qui maintient les réserves d'honoraires sur les fusions et acquisitions, les marchés des capitaux actions et les marchés des capitaux d'emprunt. Le marché de la banque d'investissement continue de mettre l'accent sur la profondeur réglementaire et l'intégration des produits lors du service aux clients BFSI nécessitant des flux de travail parallèles sur plusieurs solutions de capital.

La santé et les produits pharmaceutiques devraient croître à un CAGR de 5,86 % jusqu'en 2031, soutenus par les reconstitutions de pipelines, les acquisitions stratégiques en thérapeutique et une reprise des nouvelles cotations dans le secteur de la santé, qui ensemble sous-tendent un programme de conseil et de levée de capitaux en expansion. La cohorte d'introductions en bourse du secteur a affiché des rendements relatifs plus solides en 2025, ce qui a amélioré la confiance pour les futures cotations et l'activité secondaire en 2026. Avec l'innovation et les voies réglementaires façonnant les résultats, les mandats dans le secteur de la santé récompensent les conseillers disposant d'une diligence scientifique approfondie et d'une expertise réglementaire à l'interface de la FDA et de l'EMA. La profondeur du financement sur les produits actions et liés aux actions aide les émetteurs à séquencer les essais, à financer des acquisitions et à maintenir le développement, ce qui crée un engagement pluriannuel sur le marché de la banque d'investissement dans le secteur. Les infrastructures de transition énergétique et les développements de l'économie des données dans les secteurs adjacents connexes soutiennent également les chaînes d'approvisionnement de la santé et les infrastructures numériques pour les opérations cliniques et la commercialisation.

Analyse géographique

L'Amérique du Nord a détenu 52,10 % des revenus mondiaux en 2025 et reste le plus grand contributeur régional au marché de la banque d'investissement, soutenu par une émission d'actions plus saine et une activité solide sur les marchés obligataires qui maintiennent ensemble l'élan du conseil et de la souscription. La profondeur du marché américain s'est améliorée en 2025, les produits des introductions en bourse s'étant renforcés et le financement lié aux actions ayant augmenté, ce qui a contribué à financer les programmes de croissance et de refinancement des émetteurs se préparant pour 2026. Les marchés des capitaux d'emprunt sont restés une ancre durable, les nouvelles émissions de titres d'entreprise ayant augmenté en 2025, démontrant la capacité de refinancement et de gestion du passif à grande échelle. Bien que la règle T+1 aux É�ٲ��ٲ�-���Ծ��� ait amélioré l'efficacité du règlement, elle a également introduit de nouvelles exigences opérationnelles sur les allocations transfrontalières et le financement en devises que les souscripteurs et les investisseurs ont traitées avec des confirmations anticipées et des changements de processus. Ces caractéristiques ont collectivement maintenu l'engagement du marché de la banque d'investissement élevé sur les fusions et acquisitions, les marchés des capitaux actions et les marchés des capitaux d'emprunt en Amérique du Nord pendant 2025 et jusqu'en 2026.

L'Asie-Pacifique devrait se développer à un CAGR de 6,37 % jusqu'en 2031, le plus rapide parmi les grandes régions pour la taille du marché de la banque d'investissement, soutenu par des émissions robustes en 2025 et des flux transfrontaliers approfondis. Hong Kong était la principale place mondiale de levée de fonds par introduction en bourse en 2025, ce qui a signalé la disponibilité des investisseurs pour des émissions plus importantes et un meilleur soutien sur le marché secondaire dans la région. Les produits des introductions en bourse régionales en 2025 étaient solides, et les banques indiquent des perspectives constructives pour 2026 sur la base d'un pipeline amélioré et d'une réouverture sélective des fenêtres sur les marchés clés. Les institutions investissent également des capacités pour capter les flux intra-asiatiques et le conseil transfrontalier à mesure que les schémas de mondialisation évoluent et que les marchés des capitaux régionaux s'approfondissent. Avec un accent accru sur la technologie, les infrastructures et la transition énergétique, l'Asie-Pacifique est positionnée pour générer des mandats supplémentaires sur les marchés des capitaux actions, les marchés des capitaux d'emprunt et les fusions et acquisitions en 2026.

L'Europe a maintenu un environnement de fusions et acquisitions et de levée de capitaux plus sain en 2025 et se prépare aux changements opérationnels liés au règlement T+1 en 2027, qui alignera les cycles de règlement européens sur l'Amérique du Nord et soutiendra l'efficacité post-négociation. Le calendrier de Bâle 3.1 au Royaume-Uni donne aux banques le temps d'adapter leurs structures de capital et leurs systèmes, ce qui peut contribuer à maintenir la capacité de souscription et de tenue de marché à mesure que les règles entrent en vigueur progressivement. En Amérique du Sud, les émissions sélectives et les cotations transfrontalières par des institutions multilatérales sur des places européennes soulignent la disponibilité des capitaux pour les priorités régionales, notamment les infrastructures et l'énergie. Dans l'ensemble du Moyen-Orient et de l'Afrique, les programmes d'investissement souverain et les partenariats stratégiques ont accru les flux de capitaux vers l'Amérique du Nord et l'Europe, créant des opportunités de co-investissement et de conseil pour les banques disposant d'une couverture inter-régionale. Ces développements maintiennent le marché de la banque d'investissement mondialement engagé et diversifié entre les régions, même si les calendriers réglementaires et de règlement locaux nécessitent une planification d'exécution minutieuse en 2026.

Paysage concurrentiel

L'intensité concurrentielle sur le marché de la banque d'investissement reste élevée, les plateformes des grandes banques universelles utilisant des capacités intégrées de conseil et de souscription pour concourir sur des mandats complexes et multi-produits qui commandent des honoraires premium. Les entreprises dotées de solides franchises de marchés des capitaux actions ont bénéficié de fenêtres d'actions plus stables aux É�ٲ��ٲ�-���Ծ��� et en Asie-Pacifique en 2025, ce qui a soutenu les sorties des sponsors et les financements d'entreprises jusqu'au début de 2026. Les plateformes de marchés des capitaux d'emprunt ont continué d'ancrer les réserves d'honoraires sur le refinancement et la gestion du passif à mesure que les émetteurs traitaient les maturités à court terme. Les banques combinant le conseil avec la gestion des risques, la couverture et la distribution ont capté une plus grande part de portefeuille sur les transactions multi-voies où la certitude et le calendrier sont essentiels. Ce modèle intégré sous-tend la résilience du marché de la banque d'investissement à travers les cycles et les régions.

Les partenariats entre banques et fournisseurs de crédit privé sont devenus une caractéristique durable des financements à grande capitalisation et du marché intermédiaire, ce qui permet aux banques d'originer et de structurer tout en utilisant les bilans des partenaires pour les positions de détention. L'environnement réglementaire continue d'orienter les banques vers des revenus à faible intensité capitalistique, une orientation renforcée par la calibration de Bâle III final et les considérations de levier. Ces contraintes, couplées à un fort appétit des investisseurs pour le crédit privé, ont encouragé des structures de club hybrides où les banques préservent la primauté des clients et les honoraires d'origination tout en distribuant le risque. Dans le même temps, les innovations opérationnelles autour du T+1 ont relevé la barre pour la préparation post-négociation et la coordination mondiale dans les transactions d'actions transfrontalières. Les banques et les conseillers qui institutionnalisent ces pratiques sont positionnés pour capter des parts à mesure que les conditions d'émission s'améliorent en 2026.

Les mouvements stratégiques des principaux acteurs se sont concentrés sur l'expansion des capacités dans les régions à forte croissance, les transactions de transfert de risques pour libérer du capital, et les partenariats d'infrastructure numérique pour moderniser les opérations. Par exemple, les grandes banques mondiales ont annoncé des expansions d'effectifs en Asie-Pacifique pour poursuivre les flux intra-asiatiques croissants et approfondir la couverture des clients à Hong Kong, en Inde et à Singapour. Le soutien conseil pour les structures de transfert de risque significatif s'est poursuivi jusqu'en 2026, mettant en évidence l'utilisation croissante des titrisations synthétiques pour optimiser le capital. Les banques ont également renouvelé des partenariats technologiques pour intégrer l'IA dans les opérations et la gestion des risques, ce qui améliore la résilience et accélère l'exécution sur l'ensemble des processus de bout en bout. Ces choix renforcent un manuel de jeu concurrentiel associant la profondeur du conseil à l'efficacité du capital et à l'activation numérique sur le marché de la banque d'investissement.

Leaders du secteur de la banque d'investissement

J.P. Morgan Chase & Co.

Morgan Stanley

Citi Group Inc

Goldman Sachs Group, Inc.

BofA Securities, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : UBS, après des entrées de fonds record en Asie du Nord en 2025, a annoncé des plans pour recruter environ 50 banquiers en gestion de patrimoine à Hong Kong. Cette initiative stratégique vise à renforcer sa couverture des clients fortunés et à améliorer les efforts d'intégration régionale, reflétant son engagement à élargir sa présence dans la région.

- Octobre 2025 : NiSource a établi un programme d'offre d'actions au marché pour un montant allant jusqu'à 1,5 milliard USD jusqu'en 2028, nommant un syndicat multi-bancaire, ce qui illustre l'utilisation de mécanismes flexibles de levée de capitaux en actions pour le financement des dépenses d'investissement en infrastructures.

- Septembre 2025 : BBVA, un groupe mondial de services financiers, a renouvelé son accord de services technologiques avec Kyndryl, un fournisseur de technologie d'entreprise, établissant des coentreprises en Espagne et au Mexique. Ce partenariat améliore les opérations informatiques, intègre l'IA pour l'efficacité opérationnelle et assure la conformité aux normes réglementaires et aux tendances du marché.

- Mai 2025 : Capital One a finalisé son acquisition de Discover pour 35,3 milliards USD, démontrant l'approbation réglementaire pour la consolidation stratégique au sein du marché du financement à la consommation, impliquant l'intégration de plateformes de services financiers pour améliorer l'efficacité opérationnelle et élargir la présence sur le marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché de la banque d'investissement comme les revenus générés par les services de conseil et de levée de capitaux, à savoir les fusions et acquisitions, les marchés de capitaux propres, les marchés de capitaux d'emprunt et les prêts syndiqués, fournis par des banques d'investissement agréées à des clients corporate, institutionnels et souverains dans le monde entier. Les chiffres excluent le trading pour compte propre, la gestion d'actifs, le courtage de détail et les revenus de la banque privée.

Exclusion du périmètre : les revenus d'exécution côté acheteur des desks de trading et les frais de compensation sont hors du champ de cette étude.

Aperçu de la segmentation

- Par type de produit

- Fusions et acquisitions

- Marchés des capitaux d'emprunt

- Marchés des capitaux actions

- Prêts syndiqués et autres

- Par taille de transaction

- Méga-capitalisation (plus de 5 milliards USD)

- Grande capitalisation (1 à 5 milliards USD)

- Marché intermédiaire (250 millions à 1 milliard USD)

- Petite capitalisation (moins de 250 millions USD)

- Par type de client

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- Banque, services financiers, assurance (BFSI)

- Technologies de l'information et télécommunications

- Industrie manufacturière

- Commerce de détail et commerce électronique

- Secteur public

- Santé et produits pharmaceutiques

- Autres secteurs d'activité

- Par région

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Chili

- ����dz�

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des négociateurs seniors, des responsables de desks de syndication et des directeurs financiers en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin d'évaluer la solidité des pipelines, les marges de commissions et l'allocation de capital post-Bâle. Des questionnaires structurés et des entretiens de suivi nous permettent de vérifier les résultats secondaires, de combler les lacunes de données et de tester la robustesse des premières sorties de modèles.

Recherche documentaire

Nos analystes s'appuient en premier lieu sur des sources de premier rang accessibles au public, telles que les dépôts auprès de la US Securities and Exchange Commission, les publications de la Financial Conduct Authority, les bases de données de classements Dealogic et Refinitiv, les statistiques d'émission obligataire de l'Organisation de coopération et de développement économiques, ainsi que les Indicateurs de solidité financière du Fonds monétaire international. Le contexte macroéconomique est enrichi par les publications de taux des banques centrales et les ratios de service de la dette de la Banque des règlements internationaux. Les présentations d'entreprises, la presse financière de référence et les revues académiques sur les coussins de capital Bâle III complètent les données fondamentales. Des plateformes payantes sélectionnées, notamment D&B Hoovers pour les données financières bancaires et Dow Jones Factiva pour les actualités sur les transactions, fournissent une validation en temps opportun. Cette liste est illustrative ; de nombreuses sources supplémentaires alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstitution descendante des pools de commissions historiques utilise les volumes d'émission mondiaux divulgués multipliés par des pourcentages de commissions moyens échantillonnés pour les M&A, ECM, DCM et les prêts. Nous réconcilions ensuite les totaux avec des vérifications ascendantes sélectives, telles que l'agrégation des revenus de conseil des dix plus grandes banques, afin d'affiner les anomalies. Les variables clés du modèle comprennent les ratios d'opérations annoncées/finalisées, la part des M&A transfrontaliers, les spreads d'émission à haut rendement, les niveaux de dry powder du capital-investissement et l'inflation des actifs pondérés par le risque liée à « l'Endgame » de Bâle III. Les prévisions reposent sur une régression multivariée reliant ces facteurs à la croissance des commissions, avant que l'analyse de scénarios n'ajuste les résultats en fonction des chocs macroéconomiques. Lorsque des lacunes de divulgation apparaissent, des proxies régionaux pondérés sont appliqués et ultérieurement remplacés dès que des données plus fiables sont disponibles.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance en plusieurs étapes, de revues par les pairs des analystes et d'un signalement des valeurs aberrantes par rapport aux trackers de commissions SIFMA. Notre équipe réexamine les sources trimestriellement ; les modèles complets sont actualisés annuellement ou plus tôt si des événements significatifs, tels que des chocs de taux ou des changements de politique, font évoluer le marché.

Pourquoi la référence de Mordor en banque d'investissement inspire confiance

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres, des devises et des fréquences de mise à jour différents. La segmentation rigoureuse de Mordor, ses prévisions basées sur des facteurs déterminants et ses mises à jour annuelles ancrent un chiffre sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 112,47 Md USD (2025) | ���ϲ����� | - |

| 424,07 Md USD (2025) | Global Consultancy A | Inclut les services de trading et les flux de courtage, utilise la comptabilisation des revenus plutôt que la génération de commissions, repose uniquement sur une approche descendante |

| 150,49 Md USD (2025) | Trade Journal B | Exclut les prêts syndiqués, applique un taux de croissance mondial unique, actualise les données tous les quatre ans |

D'autres éditeurs affichent des chiffres plus élevés lorsqu'ils intègrent les revenus de trading, ou plus faibles lorsqu'ils excluent les commissions liées aux prêts. En isolant les revenus purement liés au conseil et à la levée de capitaux et en validant chaque donnée avec des empreintes de marché, Mordor fournit une référence équilibrée et transparente, reproductible pour les clients et les auditeurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la banque d'investissement ?

La taille du marché de la banque d'investissement devrait passer de 112,01 milliards USD en 2025 à 117,22 milliards USD en 2026 et atteindre 147,15 milliards USD d'ici 2031, à un CAGR de 4,65 % sur la période 2026-2031.

Quels produits et types de clients sont en tête et connaissent la croissance la plus rapide sur le marché de la banque d'investissement ?

Les fusions et acquisitions ont mené avec une part de 38,35 % en 2025, tandis que les marchés des capitaux actions devraient croître à un CAGR de 5,54 % ; les grandes entreprises ont détenu une part de 74,05 %, et les PME devraient croître à un CAGR de 7,12 % jusqu'en 2031.

Quelles régions sont les plus importantes pour l'activité du marché de la banque d'investissement jusqu'en 2031 ?

L'Amérique du Nord a détenu une part de 52,10 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 6,37 %, soutenue par de solides pipelines d'introductions en bourse et des flux de capitaux régionaux.

Quels sont les principaux moteurs et contraintes qui façonnent les conditions du marché de la banque d'investissement en 2026 ?

Une fenêtre d'introduction en bourse rouverte, un grand cycle de refinancement et des cessions d'actifs transfrontalières constituent des moteurs positifs, tandis que les exigences en capital dans le cadre de Bâle III final et des contrôles de sécurité nationale plus stricts créent des vents contraires qui allongent les délais et contraignent les bilans.

Comment le règlement T+1 affecte-t-il les émissions d'actions transfrontalières sur le marché de la banque d'investissement ?

Le T+1 a comprimé les fenêtres de traitement post-négociation et de financement en devises, ce qui accroît le besoin d'allocations et de confirmations anticipées et d'opérations plus rigoureuses pour les offres mondiales.

Quelles capacités aident les banques à remporter des mandats à plus haute valeur ajoutée sur le marché de la banque d'investissement ?

Le conseil intégré, les marchés des capitaux actions, les marchés des capitaux d'emprunt et les solutions de gestion des risques, combinés à la stratégie réglementaire et à des flux de travail de bout en bout plus rapides, augmentent les taux de succès sur les transactions complexes et multi-voies qui concentrent les réserves d'honoraires.

Dernière mise à jour de la page le: