Taille et part du marché européen du courtage en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 132.27 Milliards de dollars |

| Taille du Marché (2026) | 134.39 Milliards de dollars |

| Taille du Marché (2031) | 145.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du courtage en ligne par ���ϲ�����

La taille du marché européen du courtage en ligne devrait passer de 132,27 milliards USD en 2025 à 134,39 milliards USD en 2026 et atteindre 145,51 milliards USD d'ici 2031 à un CAGR de 1,60 % sur la période 2026-2031.

La croissance du marché européen du courtage en ligne a ralenti depuis le pic post-pandémique pour s'établir à un rythme plus stable, les coûts réglementaires et la concurrence par les prix ayant réinitialisé les modèles de revenus sur les plateformes à escompte comme à service complet. La dynamique concurrentielle favorise les entreprises qui intègrent des services bancaires, se développent à l'échelle transfrontalière grâce au passeport européen et modernisent leurs infrastructures avec des cœurs natifs en nuage pour réduire les coûts unitaires d'exécution et d'exploitation.

Principaux enseignements du rapport

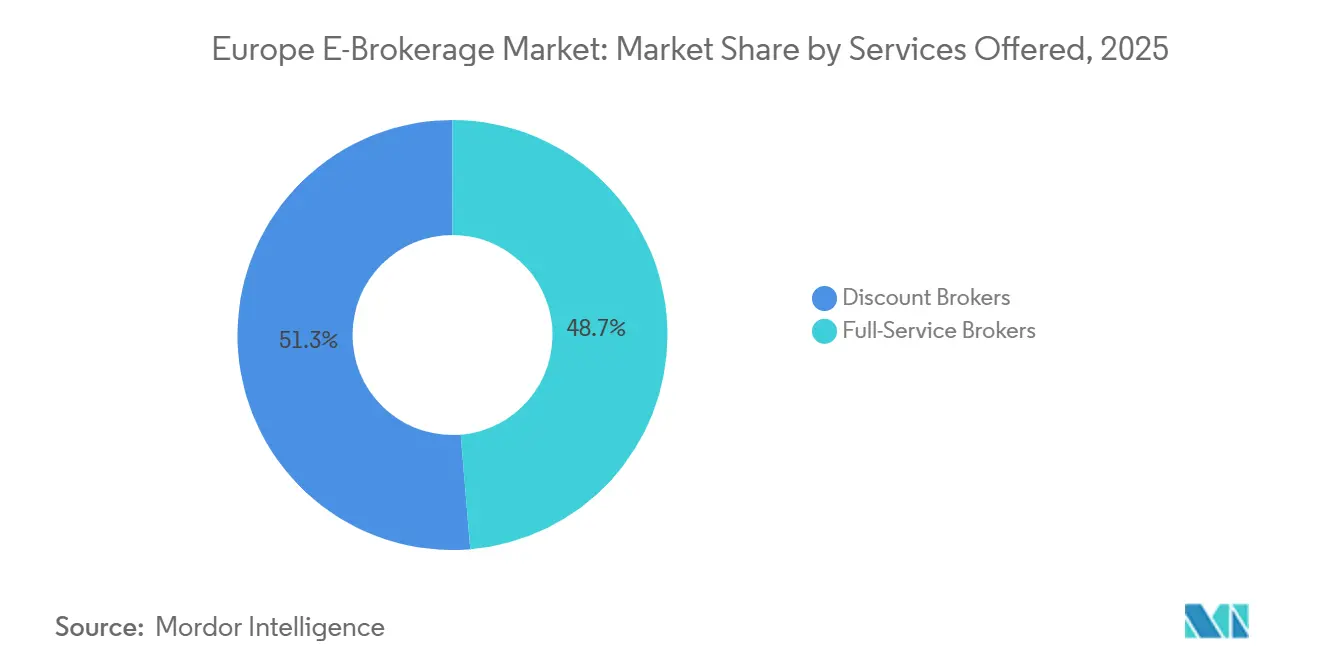

- Par services proposés, les courtiers à escompte ont dominé avec 51,31 % de la part de marché européen du courtage en ligne en 2025, tandis que les courtiers à escompte devraient afficher le CAGR le plus rapide de 12,29 % d'ici 2031.

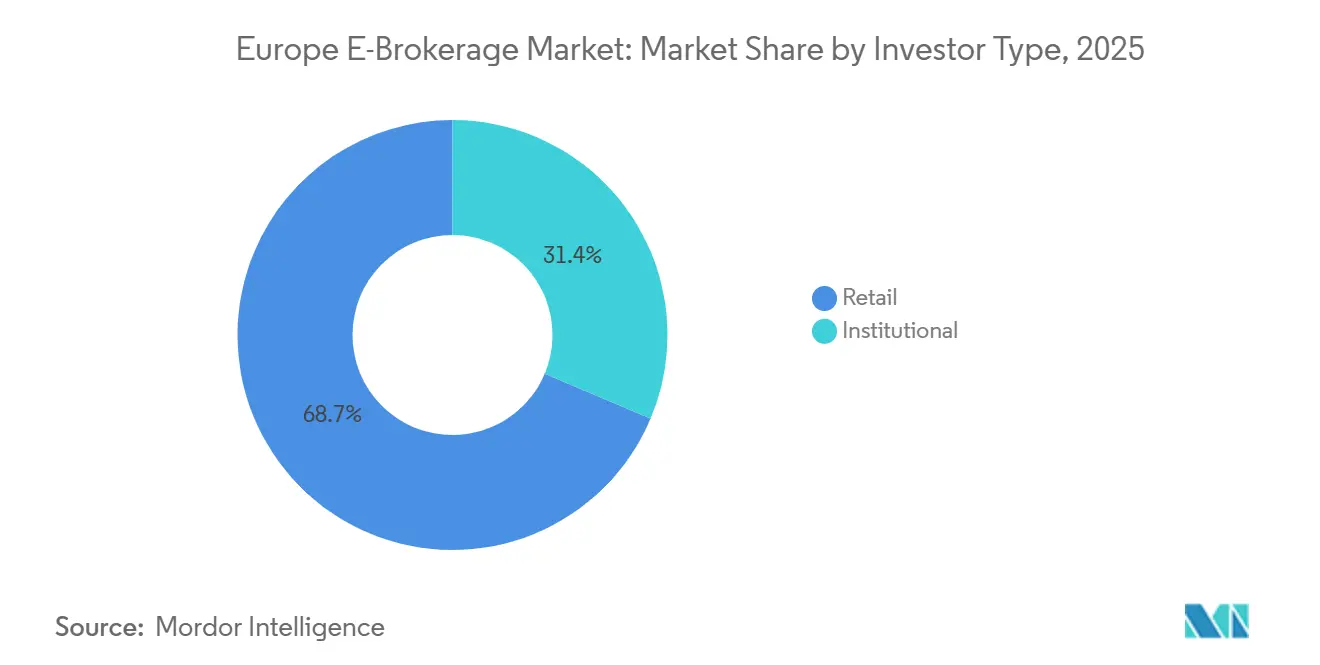

- Par type d'investisseur, les investisseurs particuliers représentaient 68,65 % du marché européen du courtage en ligne en 2025 et devraient croître à un CAGR de 8,23 % jusqu'en 2031.

- Par mode d'opération, les plateformes nationales détenaient 62,64 % du marché européen du courtage en ligne en 2025, tandis que les opérations étrangères devraient se développer à un CAGR de 9,79 % d'ici 2031.

- Par géographie, le Royaume-Uni représentait 22,38 % de la part de marché européen du courtage en ligne en 2025, tandis que l'Espagne devrait enregistrer le CAGR le plus rapide de 9,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du courtage en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de l'agrégation de comptes pilotée par la DSP-2 | +0.3% | À l'échelle de l'UE, la pénétration la plus forte est aux Pays-Bas et en Allemagne | Moyen terme (2-4 ans) |

| Demande de transparence des commissions stimulée par MiFID II | +0.4% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Essor des modèles de tarification « freemium » à zéro commission | +0.5% | Paneuropéen, porté par les néocourtiers allemands | Court terme (≤ 2 ans) |

| Les cœurs de trading natifs en nuage abaissent les barrières à l'entrée | +0.2% | Pertinence mondiale pour les courtiers de l'UE | Long terme (≥ 4 ans) |

| API de courtage intégré dans les néobanques et les super-applications | +0.2% | UE avec les pays nordiques comme premiers adoptants | Long terme (≥ 4 ans) |

| Pilotes de titres tokenisés sur des rails DLT | +0.1% | Marchés cœur de l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption de l'agrégation de comptes pilotée par la DSP-2

La banque ouverte s'étend des paiements aux données financières plus larges en 2026, ce qui renforce l'acquisition de clients et la personnalisation dans le marché européen du courtage en ligne. Fin 2025, les prestataires tiers agréés se comptaient par milliers dans l'UE et permettaient des vues fiables de portefeuille sur plusieurs banques, ce qui a réduit les coûts d'acquisition pour les courtiers ayant intégré des flux d'agrégation de comptes matures [1]Aisyah Munir, « L'histoire inachevée de la banque ouverte européenne : progrès, lacunes et la voie vers la finance ouverte », Konsentus, konsentus.com. Les Pays-Bas et l'Allemagne ont affiché la pénétration la plus forte parmi les consommateurs numériquement actifs en 2025, créant ainsi des pôles naturels pour la vente croisée et l'adoption de plans d'épargne au sein du marché européen du courtage en ligne. Le cadre proposé pour l'accès aux données financières devrait élargir le périmètre des données à l'épargne, aux investissements et à l'assurance lors de la prochaine phase législative, ce qui pourrait améliorer le profilage des risques et les contrôles dynamiques d'adéquation pour les comptes de particuliers. Les plateformes opèrent toujours dans le cadre de solides contrôles de consentement et de confidentialité au titre du RGPD, ce qui signifie que la monétisation brute des données est limitée à moins que les utilisateurs n'optent pour des préférences claires autorisant les offres basées sur l'analyse.

Demande de transparence des commissions stimulée par MiFID II

La révision de MiFID II et de MiFIR en 2024 a renforcé l'accent mis sur la divulgation ex ante et ex post des coûts pour les clients particuliers, ce qui a accéléré la transition vers des menus de frais simples et une tarification plus claire dans le marché européen du courtage en ligne. L'interdiction au niveau de l'UE du paiement pour flux d'ordres, avec une exception temporaire expirant mi-2026 pour l'Allemagne, pousse les plateformes vers des plans d'abonnement, des intérêts sur les liquidités inactives et des venues internes qui maintiennent les économies en interne lors de l'appariement des ordres. Trade Republic a obtenu l'autorisation d'exploiter un système multilatéral de négociation début 2026, ce qui démontre comment les courtiers de premier plan entendent maintenir leurs économies unitaires en s'éloignant des frais de teneurs de marché tiers. Scalable Capital continue de développer les adhésions PRIME qui combinent le trading sans commission avec des avantages premium, ce qui contribue à diversifier les revenus tout en maintenant une offre compétitive pour les clients sensibles aux prix. La tendance réglementaire récompense l'échelle et la discipline opérationnelle, ce qui ouvre la voie à une consolidation alors que les petits courtiers font face à une pression sur les coûts fixes liés aux exigences de reporting, de test et de gouvernance des produits dans le marché européen du courtage en ligne.

Essor des modèles de tarification « freemium » à zéro commission

L'exécution d'actions et d'ETF sans commission reste le principal levier d'acquisition en 2026 pour de nombreuses plateformes du marché européen du courtage en ligne, tandis que la composition des revenus s'oriente vers des niveaux d'abonnement et les revenus d'intérêts sur les liquidités non investies. Scalable Capital fait état d'une adoption continue de son plan PRIME mensuel, qui combine une exécution gratuite avec des avantages de taux et un règlement plus rapide qui séduisent les utilisateurs actifs mais soucieux des frais. IG Group a étendu ses propositions sans commission dans certains marchés de l'UE parallèlement à ses capacités sur les produits dérivés, ce qui montre que les acteurs à service complet exploitent également des points d'entrée freemium pour élargir leur portée auprès des particuliers dans le marché européen du courtage en ligne [2]IG Group, « Mise à jour de trading du 16 déc. 2025 », IG Group, iggroup.com. Le changement de règle à l'échelle de l'UE sur le paiement pour flux d'ordres accélère les investissements dans l'appariement et le routage internes qui peuvent protéger les spreads lorsque les carnets d'ordres des plateformes sont suffisamment profonds pour soutenir une liquidité bilatérale. Alors que le niveau de tarification continue de baisser, les plateformes performantes construisent des comptes de dépôt rémunérés et des plans d'épargne qui réduisent la volatilité des revenus et soutiennent des durées de vie client plus longues dans le marché européen du courtage en ligne.

Les cœurs de trading natifs en nuage abaissent les barrières à l'entrée

L'architecture native en nuage aide les nouveaux entrants à déployer des services évolutifs de gestion des ordres et de comptes avec des dépenses initiales plus faibles, ce qui a élargi le champ des concurrents dans le marché européen du courtage en ligne. L'effet de levier opérationnel à grande échelle est visible lorsque les courtiers traitent des dizaines de millions de transactions par an et maintiennent une haute disponibilité pour les sessions de particuliers sur toutes les classes d'actifs. La vélocité de développement est également plus élevée lorsque les microservices et les pipelines de livraison continue permettent des mises en production hebdomadaires sans longues fenêtres d'indisponibilité, ce qui soutient le déploiement rapide de nouveaux produits comme les obligations fractionnées ou les gammes d'ETF élargies. La loi sur la résilience opérationnelle numérique, qui s'applique désormais dans toute l'UE, exige des stratégies de sortie robustes pour les prestataires TIC critiques et un reporting d'incidents plus strict, de sorte que les courtiers de premier plan intègrent des capacités multi-nuage et de basculement dans leurs systèmes cœur [3]Autorité européenne des assurances et des pensions professionnelles, « Loi sur la résilience opérationnelle numérique (DORA) », EIOPA, eiopa.europa.eu. Ces exigences ajoutent une charge de gouvernance et de test à court terme, mais elles devraient renforcer la confiance des consommateurs au fil du temps et favoriser les plateformes disposant des ressources nécessaires pour exploiter une infrastructure résiliente et auditée dans le marché européen du courtage en ligne.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxe sur les transactions financières (TTF) proposée par l'UE | -0.4% | À l'échelle de l'UE, en attente du signal de retrait de la Commission en 2026 | Moyen terme (2-4 ans) |

| Renforcement des mandats de cyber-résilience (DORA) qui augmentent les coûts de conformité | -0.2% | À l'échelle de l'UE, en vigueur depuis le 17 janvier 2025 | Court terme (≤ 2 ans) |

| Diminution des paiements pour flux d'ordres dans un contexte de surveillance réglementaire | -0.1% | Allemagne jusqu'au 30 juin 2026, puis à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Enquêtes sur la qualité d'exécution des ordres des particuliers | -0.05% | Coordination de la supervision à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Taxe sur les transactions financières (TTF) proposée par l'UE

La taxe sur les transactions financières proposée par l'UE imposerait un prélèvement sur les transferts d'actions et d'obligations et un taux inférieur sur les produits dérivés, ce qui pourrait freiner les volumes de trading des particuliers et réduire l'activité intrajournalière dans le marché européen du courtage en ligne si elle était adoptée. La Commission européenne a signalé des perspectives limitées d'accord dans sa planification des travaux 2026, mais certains gouvernements nationaux continuent d'envisager des mesures fiscales qui imposeraient de nouveaux coûts sur les transactions. Une taxe paneuropéenne sans exemptions pour les teneurs de marché ou la couverture pourrait déplacer la liquidité vers des venues non taxées et réduire la profondeur sur les bourses locales, ce qui augmenterait les coûts d'exécution pour les courtiers de particuliers. Les parties prenantes des entreprises et des fonds de pension avertissent qu'un tel prélèvement éroderait les rendements des ménages en ajoutant des frictions qui s'accumulent au fil du temps dans les plans d'épargne. Les plateformes ayant des flux transfrontaliers significatifs sont particulièrement exposées, car leurs clients se déplacent régulièrement entre des titres locaux et américains, qui pourraient faire face à des règles et des interfaces fiscales différentes au sein du même portefeuille dans le marché européen du courtage en ligne.

Renforcement des mandats de cyber-résilience (DORA) qui augmentent les coûts de conformité

La loi sur la résilience opérationnelle numérique harmonise les normes de cybersécurité et de risque TIC pour les entités financières de l'UE, et impose désormais le reporting d'incidents, les tests de résilience et la supervision des tiers pour les courtiers et leurs prestataires de services critiques. Les entreprises doivent maintenir un registre actif des arrangements TIC, surveiller les risques de concentration liés aux grands fournisseurs de services en nuage et documenter des voies de sortie claires, ce qui augmente les coûts d'exploitation fixes à court terme. La surveillance prudentielle s'est intensifiée en 2026 alors que la BaFin et d'autres autorités nationales renforcent les pipelines de reporting d'événements et coordonnent la supervision des incidents transfrontaliers susceptibles d'affecter la qualité d'exécution des particuliers dans le marché européen du courtage en ligne. L'effet cumulatif est une augmentation des dépenses courantes en opérations de sécurité, reprise après sinistre et audits de fournisseurs, que les petits courtiers pourraient avoir du mal à absorber sans les avantages de l'échelle. À long terme, une résilience renforcée devrait accroître la confiance et réduire les pannes systémiques, mais l'impact à court terme sur les marges constitue un frein significatif pour les entreprises sous-dimensionnées dans le marché européen du courtage en ligne.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'investisseur : Essor des particuliers porté par les portefeuilles fractionnés de la génération Z et l'adoption des enveloppes fiscales

Les investisseurs particuliers représentaient 68,65 % du marché européen du courtage en ligne en 2025 et devraient croître à un CAGR de 8,23 % jusqu'en 2031, tandis que le segment institutionnel se développe à un rythme plus lent à partir d'une base plus faible de comptes clients. Le marché européen du courtage en ligne continue de bénéficier d'une conception axée sur le mobile, de l'investissement fractionné et de portefeuilles centrés sur les ETF qui s'adaptent au comportement d'épargne régulière, ce qui ensemble augmente l'engagement et réduit le taux d'attrition à mesure que les soldes s'accumulent au fil du temps. AJ Bell a publié des résultats annuels records en 2025 avec de solides entrées nettes et une croissance de la clientèle, ce qui renforce les preuves que l'adoption par les particuliers reste robuste même si la volatilité se normalise par rapport aux années pandémiques. La base de plans d'épargne de Nordnet a encore augmenté en 2025, et cette cohorte soutient désormais des contributions mensuelles persistantes sur des fonds et des actions qui stabilisent l'activité de la plateforme dans le marché européen du courtage en ligne. Les enveloppes nationales contribuent à promouvoir la participation à long terme, les ISA britanniques et leurs équivalents européens facilitant l'accès des primo-investisseurs à des portefeuilles diversifiés sur des plateformes conformes et transparentes.

Le segment institutionnel croît à un rythme plus lent, compte tenu de l'accès direct au marché et de l'exécution algorithmique qui comprime la dépendance aux flux de courtage de style particulier intermédiés. Au sein du secteur européen du courtage en ligne, les plateformes adaptent de plus en plus les parcours et les services par niveau de clientèle, qui peut aller des investisseurs autonomes aux clients conseillés ayant des besoins de planification complexes et des portefeuilles plus importants. La taille du marché européen du courtage en ligne du côté des particuliers est renforcée par l'expansion continue des plans d'épargne automatisés et des offres de taux promotionnels sur les soldes de trésorerie qui ajoutent une composante de rendement à la proposition de valeur. Les garde-fous réglementaires maintiennent l'effet de levier spéculatif sous contrôle pour les utilisateurs particuliers, et le superviseur espagnol continue d'appliquer des contrôles publicitaires stricts sur les CFD complexes qui orientent les flux vers des instruments plus simples et des ETF diversifiés. Les plans d'épargne en actions individuels italiens sont restés une caractéristique significative du paysage national en 2025, ce qui montre comment des régimes fiscaux ciblés peuvent soutenir les détentions d'actions et d'obligations lorsqu'ils sont liés à des périodes de détention et à des exigences de portefeuille.

Par services proposés : Les courtiers à escompte triplent leurs revenus de commissions via l'abonnement et le rendement intégré

Les courtiers à escompte détenaient 51,31 % du marché européen du courtage en ligne en 2025 et devraient afficher un CAGR de 12,29 % jusqu'en 2031, l'exécution sans commission, l'accès aux actions fractionnées et les fonctionnalités de rendement sur liquidités élargissant leur attrait. Le tour de financement de Scalable Capital en 2025 a souligné la confiance des investisseurs dans son mélange de courtage par abonnement et de services de gestion de patrimoine numérique, ce qui a soutenu l'expansion géographique et la profondeur des produits sur les ETF, les obligations et les actifs numériques au sein du marché européen du courtage en ligne. Alors que le canal de paiement pour flux d'ordres se ferme dans toute l'UE, l'économie des plateformes à escompte évolue vers des venues internes, des niveaux d'adhésion et des revenus d'intérêts qui peuvent compenser le déclin des frais de routage des ordres. Trade Republic a reçu l'autorisation d'exploiter un système multilatéral de négociation en 2026, ce qui est un exemple concret du pivot vers une plus grande maîtrise de la pile d'exécution au sein de la plateforme dans le marché européen du courtage en ligne. IG Group propose également des offres sans commission aux côtés de ses offres principales sur les produits dérivés dans certains marchés, ce qui reflète l'évolution plus large vers des frais de base faibles et des modèles de monétisation diversifiés.

Les courtiers à service complet équilibrent les services à forte valeur ajoutée avec une exécution compétitive et intègrent des enveloppes fiscalement avantageuses à grande échelle. Les résultats 2025 d'AJ Bell illustrent comment les canaux axés sur le conseil et les canaux directs aux consommateurs peuvent se renforcer mutuellement lorsque les plateformes maintiennent des frais compétitifs et des niveaux de service élevés pour les clients à soldes importants. La taille du marché européen du courtage en ligne à cette extrémité du spectre est soutenue par des frais prévisibles basés sur les actifs, qui peuvent amortir les fluctuations des revenus de transactions tandis que les plateformes rationalisent leurs gammes de produits et leurs processus de conformité. Le soutien à la construction de portefeuilles, les solutions d'investissement guidées et les gammes de fonds sélectionnées continuent d'être des facteurs de différenciation pour les clients qui recherchent une planification et une optimisation fiscale au-delà de la simple exécution dans le secteur européen du courtage en ligne. À mesure que le périmètre réglementaire se resserre, les avantages d'échelle et l'infrastructure résiliente élargiront probablement l'écart entre les marques leaders et les entrants plus petits qui peinent à financer à la fois l'innovation et les programmes de conformité.

Par mode d'opération : Les flux transfrontaliers s'accélèrent avec la convergence du passeport européen et des règlements instantanés

Les opérations nationales représentaient 62,64 % du marché européen du courtage en ligne en 2025, tandis que les opérations étrangères devraient croître à un CAGR de 9,79 % alors que la demande de trading transfrontalier et le passeport européen stimulent les stratégies d'expansion multi-pays. L'empreinte de flatexDEGIRO dans plus d'une douzaine de pays montre comment les plateformes localisent l'intégration, les produits et le contenu tout en maintenant une base technologique partagée pour l'échelle. L'activité transfrontalière de Nordnet représente une large part des transactions dans les pays nordiques, ce qui souligne l'appétit des particuliers pour la diversification internationale et l'accès aux titres américains dans des canaux compensés par l'UE dans le marché européen du courtage en ligne. Equiduct prévoit d'étendre l'accès aux actions américaines pour les investisseurs particuliers européens en 2026 avec un modèle en bourse et compensé par l'UE qui se règle directement via DTCC, ce qui pourrait réduire les frictions pour les courtiers qui acheminent les ordres clients vers cette venue. Ces développements renforcent la valeur des comptes multi-devises et de la gestion des changes en temps réel dans le marché européen du courtage en ligne à mesure que les volumes transfrontaliers continuent d'augmenter.

Le marché européen du courtage en ligne bénéficie lorsque les plateformes monétisent les flux transfrontaliers via les spreads de change, le financement et les options de conservation, qui ajoutent des flux de revenus stables pendant les périodes de faible rotation des actions. La stratégie d'IG Group en 2025 et 2026 a combiné l'expansion internationale avec des acquisitions qui ont renforcé les franchises crypto et de particuliers, ce qui montre comment l'échelle transfrontalière peut renforcer la largeur des produits. L'application nationale reste importante, car le régulateur des valeurs mobilières italien a bloqué des centaines d'opérateurs en ligne non autorisés en 2025 et le superviseur espagnol a maintenu des restrictions sur la promotion auprès des particuliers des CFD à effet de levier, ce qui ensemble a relevé la barre pour les participants étrangers entrant sur ces marchés. L'activité sur les changes et les produits dérivés peut augmenter lors d'événements macroéconomiques, ce qui stimule les revenus de transactions épisodiques pour les plateformes multi-actifs même lorsque le trading d'actions au comptant ralentit dans le marché européen du courtage en ligne. À mesure que les cycles de règlement se raccourcissent et que les fenêtres de liquidité se compriment sur les fuseaux horaires, les courtiers disposant de processus matures de trésorerie, de pré-financement et de garanties conserveront des avantages opérationnels dans les flux de travail transfrontaliers.

Analyse géographique

Le Royaume-Uni représentait 22,38 % du marché européen du courtage en ligne en 2025 et est resté un ancrage pour les plateformes à grande échelle qui combinent le trading autonome avec des solutions de gestion de patrimoine. AJ Bell a publié des résultats records en termes de revenus, de bénéfices et de croissance de la clientèle au cours de l'exercice 2025, ce qui confirme que la base de clients mature du Royaume-Uni continue d'ajouter des comptes et des actifs malgré la compression des frais et la hausse des coûts de conformité. IG Group a avancé un programme de fusions-acquisitions et d'expansion qui a consolidé une franchise sans commission et préparé le terrain pour une exposition plus large aux crypto-actifs et à la région Asie-Pacifique, ce qui renforce un moteur de croissance multi-marchés pour 2026. La taille du marché européen du courtage en ligne au Royaume-Uni est façonnée par des canaux de conseillers établis qui assurent la rétention des clients à soldes importants, tandis que les offres mobiles à faible coût continuent d'attirer les primo-investisseurs. L'Espagne se distingue par sa croissance, car l'application contre les opérateurs abusifs et des règles plus claires sur les produits complexes orientent l'activité vers des plateformes transparentes et autorisées dans le marché européen du courtage en ligne.

L'Allemagne ancre deux des principales marques de néocourtiers et une forte culture d'épargne des particuliers, et ces deux facteurs soutiennent l'expansion régionale vers les marchés adjacents de l'UE en 2026. Les superviseurs ont mis en évidence les crypto-actifs et la spéculation des particuliers comme principaux risques en 2026, ce qui indique un accent continu sur le marketing, l'intégration et les contrôles anti-abus dans le marché européen du courtage en ligne. La France continue de mettre l'accent sur la supervision de l'intégration numérique et des services crypto en 2026, et les priorités du régulateur pointent vers une surveillance étroite des communications clients, de l'activité des influenceurs et de la prévention des abus de marché autour des flux de particuliers. L'Italie a intensifié son application en 2025 en bloquant un grand nombre de sites web non autorisés et en coordonnant avec les boutiques d'applications pour les suppressions, ce qui contribue à réduire l'arbitrage réglementaire à mesure que les règles de l'UE sur les crypto-actifs et les actifs numériques entrent en vigueur. Ces actions nationales s'intègrent dans les changements au niveau de l'UE qui modifient les structures de frais, la divulgation et la gestion des risques TIC, et renforcent collectivement les conditions à long terme pour la participation des particuliers dans le marché européen du courtage en ligne.

Les pays nordiques et le Benelux maintiennent une forte adoption numérique et un comportement d'épargne solide, ce qui soutient un engagement supérieur à la moyenne dans les plans d'épargne et les allocations transfrontalières dans le marché européen du courtage en ligne. Nordnet a continué à développer sa clientèle et ses actifs en 2025 et a entamé le processus formel d'entrée en Allemagne, ce qui reflète un solide pipeline d'expansion géographique dans la région. L'Europe de l'Est reste sous-pénétrée par rapport aux centres occidentaux, mais l'accès aux produits s'améliore à mesure que les courtiers à faible coût se développent et que les réformes nationales renforcent les incitations à l'épargne à long terme. L'entrée de venues paneuropéennes ciblant les flux de particuliers, comme le modèle d'actions américaines en bourse d'Equiduct, pourrait encore réduire les frictions dans l'exécution transfrontalière pour les investisseurs de l'UE en 2026. Ces évolutions pointent vers une convergence progressive de l'accès aux produits et de la qualité de l'expérience numérique entre les régions, même si les traitements fiscaux nationaux et les enveloppes locales préservent des différences significatives au niveau des pays dans le marché européen du courtage en ligne.

Paysage concurrentiel

La concurrence dans le marché européen du courtage en ligne est définie par un mélange de spécialistes régionaux et de courtiers mondiaux, aucun acteur unique n'étant en mesure de dominer toutes les grandes zones géographiques et tous les ensembles de produits en 2026. Les acteurs établis du Royaume-Uni comme AJ Bell continuent de montrer des avantages d'échelle en matière de fidélisation des clients et de croissance multicanal, ce qui reflète la force de la marque et la discipline opérationnelle dans un contexte mature. Les leaders panordiques comme Nordnet exploitent un fort engagement numérique et une dynamique d'épargne pour entrer sur des marchés plus importants, ce qui montre comment les champions régionaux peuvent étendre leur modèle opérationnel au-delà de leur marché d'origine dans le marché européen du courtage en ligne. Les néocourtiers d'origine allemande s'étendent davantage vers l'Europe du Sud et de l'Est en 2026, tandis que les unités européennes de courtiers mondiaux maintiennent une présence parmi les traders particuliers et institutionnels plus sophistiqués. La largeur des produits et l'expérience mobile restent au cœur de l'acquisition et de l'engagement dans le marché européen du courtage en ligne.

Les mouvements stratégiques en 2025 et 2026 montrent que la consolidation et l'intégration verticale progressent de concert dans le marché européen du courtage en ligne. IG Group a finalisé l'acquisition de Freetrade et a poursuivi une participation dans un échange crypto réglementé pour soutenir des programmes de produits plus larges en 2026, tout en étendant les rachats qui signalent la confiance dans la génération de capital. flatexDEGIRO a adopté une nouvelle politique d'allocation du capital début 2026 qui a introduit un dividende régulier et préservé la flexibilité pour la croissance organique et les fusions-acquisitions sélectives, ce qui suggère une approche équilibrée de la croissance et des retours aux actionnaires. Le lancement d'infrastructures paneuropéennes telles que la place de marché ETF d'Euronext vise à unifier des pools fragmentés et à améliorer la liquidité, ce qui pourrait réduire les coûts d'exécution et améliorer la qualité des spreads pour les investisseurs finaux au fil du temps. L'innovation des venues et les stratégies d'internalisation des courtiers coexisteront probablement à mesure que les entreprises affinent leur logique de routage pour optimiser les résultats clients et l'économie au niveau de la plateforme dans le marché européen du courtage en ligne.

Les capacités technologiques continuent de différencier les leaders dans le marché européen du courtage en ligne. Interactive Brokers offre l'accès à un large ensemble de marchés et de produits via un compte unique et continue d'améliorer les outils de bureau et de routage pour les clients actifs dans les pôles européens. Les programmes communautaires et de contenu de Nordnet ont évolué parallèlement aux services de courtage de base, ce qui s'aligne sur un fort engagement et une augmentation systématique de l'épargne dans les pays nordiques. L'autorisation accordée à Trade Republic début 2026 pour exploiter une venue de trading interne démontre une tendance vers un contrôle plus approfondi de la pile d'exécution parmi les plateformes de particuliers à grande échelle dans le marché européen du courtage en ligne. Alors que les vents contraires réglementaires et de coûts persistent, les avantages concurrentiels proviennent de plus en plus d'une exécution fiable, d'une trésorerie solide et d'une personnalisation basée sur les données, soutenues par une infrastructure résiliente conforme aux normes DORA.

Leaders du secteur européen du courtage en ligne

eToro Ltd.

DEGIRO / flatexDEGIRO AG

Saxo Bank A/S

IG Group Holdings plc

Interactive Brokers LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : flatexDEGIRO SE a adopté une nouvelle politique d'allocation du capital mettant l'accent sur des principes axés sur la croissance, incluant une distribution de dividendes régulière de 20 % du bénéfice net pour 2025 et une flexibilité pour la croissance organique, les étapes de consolidation et les rachats opportunistes.

- Février 2026 : IG Group Holdings, après approbation de la MAS, a finalisé son acquisition d'Independent Reserve pour améliorer les services de trading de crypto-monnaies à Singapour, en Australie et aux Émirats arabes unis en utilisant l'infrastructure de la plateforme acquise.

- Novembre 2025 : AJ Bell plc a cédé son activité Platinum SIPP et SSAS à InvestAcc, rationalisant ses opérations et permettant une concentration plus nette sur ses segments de plateforme conseillée et directe aux consommateurs.

- Mai 2025 : Equiduct a lancé son segment d'actions suisses, offrant aux courtiers de particuliers Apex l'accès à 138 actions suisses liquides cotées en CHF, soutenues par des teneurs de marché et une compensation interopérable via des contreparties centrales paneuropéennes.

Périmètre du rapport sur le marché européen du courtage en ligne

Le courtage en ligne facilite le trading de titres financiers, notamment des actions, des obligations et des fonds communs de placement, via des plateformes numériques, permettant aux investisseurs d'exécuter des transactions, d'accéder à des données en temps réel et de gérer leurs portefeuilles de manière autonome.

| Particuliers |

| Institutionnels |

| Courtiers à service complet |

| Courtiers à escompte |

| National |

| É�ٰ����Բ���� |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (BE, NL, LU) |

| NORDICS (DK, FI, IS, NO, SE) |

| Reste de l'Europe |

| Par type d'investisseur | Particuliers |

| Institutionnels | |

| Par services proposés | Courtiers à service complet |

| Courtiers à escompte | |

| Par mode d'opération | National |

| É�ٰ����Բ���� | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (BE, NL, LU) | |

| NORDICS (DK, FI, IS, NO, SE) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée et la croissance du marché européen du courtage en ligne jusqu'en 2031 ?

La taille du marché européen du courtage en ligne est attendue à 134,39 milliards USD en 2026 et devrait atteindre 145,51 milliards USD d'ici 2031 à un CAGR de 1,6 %.

Quel segment d'investisseurs domine le marché européen du courtage en ligne en 2026 ?

Les investisseurs particuliers sont en tête, après avoir détenu une part de 68,65 % en 2025, et continuent de se développer grâce à l'accès mobile en priorité et aux plans d'épargne dans des enveloppes fiscales dans toute la région.

Quel modèle de service connaît la croissance la plus rapide dans le marché européen du courtage en ligne ?

Les courtiers à escompte sont le modèle de service à la croissance la plus rapide, soutenus par la tarification freemium, les niveaux d'adhésion et les stratégies de revenus d'intérêts qui stabilisent les revenus.

Quelles zones géographiques sont les plus importantes dans le marché européen du courtage en ligne aujourd'hui ?

Le Royaume-Uni est le plus grand en valeur avec une part de 22,38 % en 2025, tandis que l'Espagne est la plus dynamique avec un CAGR projeté de 9,33 % jusqu'en 2031.

Comment les réglementations façonnent-elles les stratégies des courtiers en Europe en 2026 ?

La transparence de MiFID II, l'interdiction européenne du paiement pour flux d'ordres et les règles de résilience de DORA poussent les courtiers vers les abonnements, les venues internes et une gouvernance TIC renforcée.

Quels mouvements d'entreprises récents signalent une dynamique dans le marché européen du courtage en ligne ?

L'acquisition de Freetrade par IG Group et la nouvelle politique d'allocation du capital de flatexDEGIRO témoignent d'une consolidation et d'une croissance disciplinée, tandis que le tour de financement 2025 de Scalable Capital soutient l'expansion et la profondeur des produits.

Dernière mise à jour de la page le: