Taille et part du marché des stations de conversion HVDC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

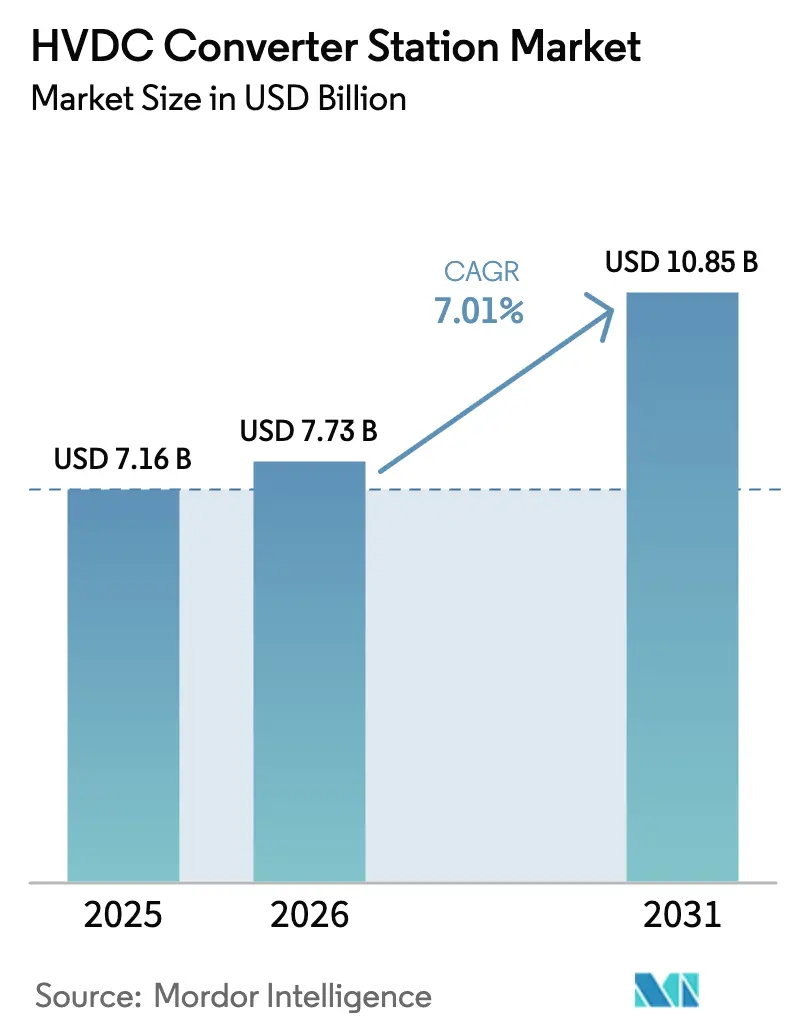

| Taille du Marché (2026) | 7.73 Milliards de dollars |

| Taille du Marché (2031) | 10.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

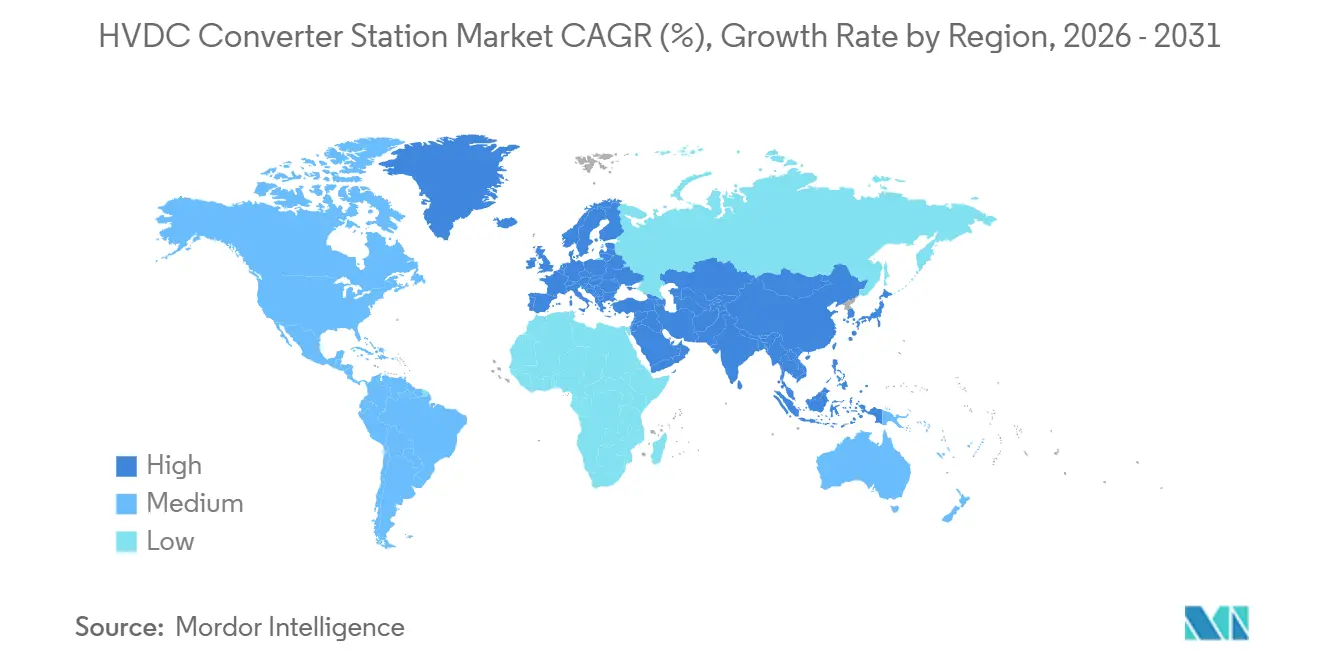

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

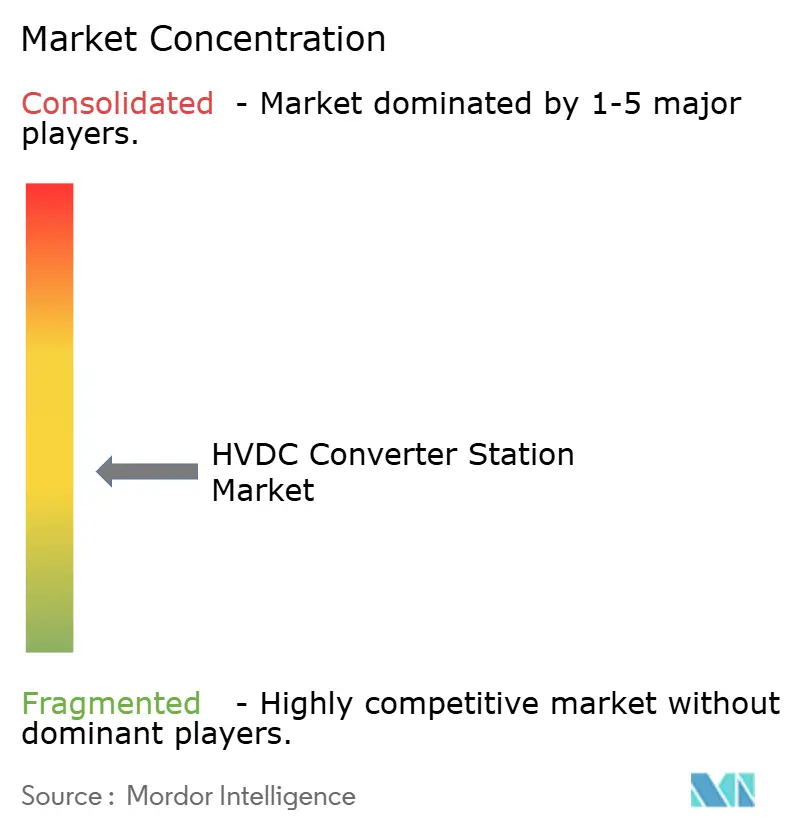

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations de conversion HVDC par ���ϲ�����

La taille du marché des stations de conversion HVDC devrait passer de 7,16 milliards USD en 2025 et 7,73 milliards USD en 2026 à 10,85 milliards USD d'ici 2031, enregistrant un CAGR de 7,01 % entre 2026 et 2031.

Le besoin croissant de transporter de grandes quantités d'énergie renouvelable sur de longues distances sans pertes de puissance réactive, la nécessité d'intégrer des parcs éoliens en mer éloignés des côtes et la multiplication des interconnexions transfrontalières maintiennent les engagements en capital à un niveau soutenu. Les convertisseurs commutés par le réseau restent la solution de référence pour les corridors à très haute tension en raison de leurs performances éprouvées à ±800 kV, tandis que les convertisseurs à source de tension remportent les projets en mer et multi-terminaux grâce à leurs capacités de démarrage autonome et de formation de réseau. Le chiffre d'affaires des composants se concentre sur les valves, les exploitants de réseaux payant des primes pour les thyristors à pression et les modules IGBT qui influencent directement la fiabilité des convertisseurs. L'Asie-Pacifique ancre la demande avec 45 liaisons THT chinoises déjà en service, tandis que l'Europe fixe le rythme technologique dans les réseaux CC maillés. L'intensité concurrentielle s'accentue à mesure que les équipementiers chinois soumissionnent 20 % à 30 % en dessous des acteurs occidentaux établis, élargissant les compromis entre technologie et prix.

Points clés du rapport

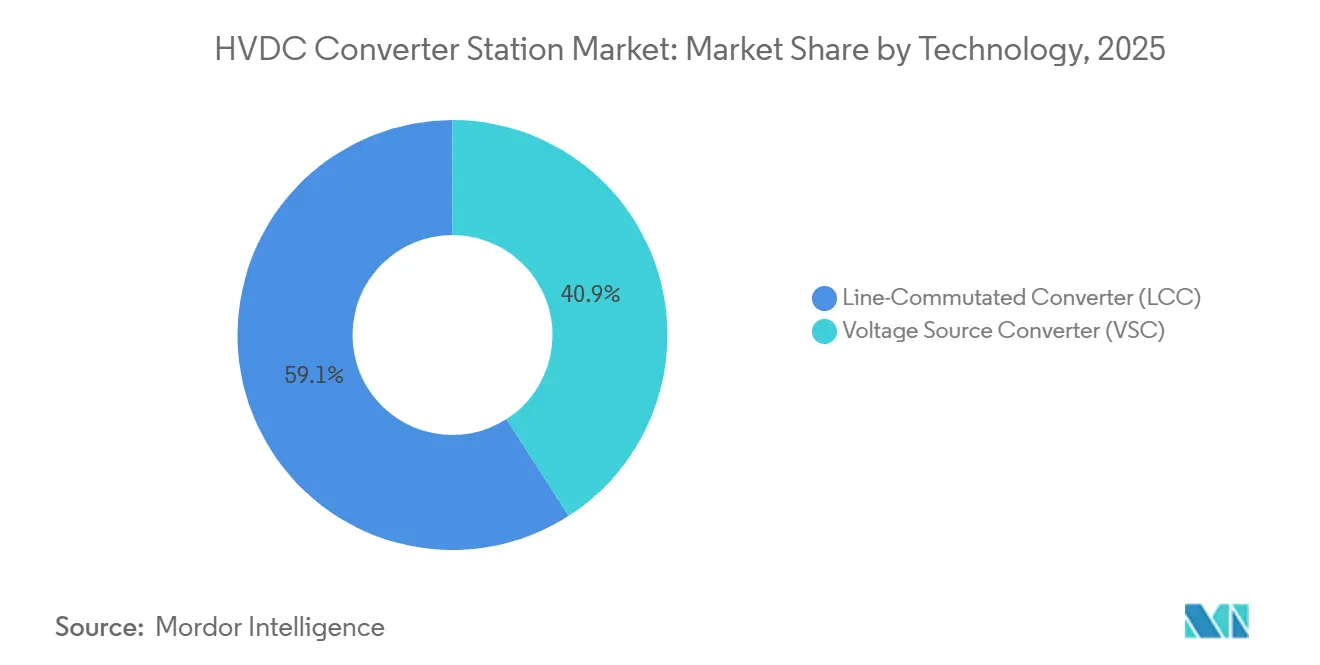

- Par technologie, les convertisseurs commutés par le réseau détenaient 59,1 % de la part du marché des stations de conversion HVDC en 2025, tandis que les convertisseurs à source de tension devraient progresser à un CAGR de 8,1 % jusqu'en 2031.

- Par composant, les valves représentaient une part de 34 % de la taille du marché des stations de conversion HVDC en 2025 et devraient croître à un CAGR de 7,6 % jusqu'en 2031.

- Par classe de tension, le segment au-dessus de 800 kV devrait progresser à un CAGR de 8,5 % durant la période 2026-2031.

- Par géographie, l'Asie-Pacifique représentait 66,8 % du chiffre d'affaires en 2025 et affiche un CAGR de 7,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des stations de conversion HVDC

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des liaisons HVDC pour l'éolien en mer | +1.8% | Europe, Asie-Pacifique (Chine, Taïwan, Japon), Amérique du Nord (côte est des É�ٲ��ٲ�-���Ծ���) | Moyen terme (2-4 ans) |

| Interconnexions transfrontalières d'énergies renouvelables | +1.3% | Europe (corridors RTE-E), ASEAN, Amérique du Sud (����é������-Argentine), Moyen-Orient (réseau CCG) | Moyen terme (2-4 ans) |

| Déploiement de la très haute tension (±800 kV) en Asie | +1.5% | Cœur de l'Asie-Pacifique (Chine, Inde), extension vers l'Asie centrale | Long terme (≥4 ans) |

| Remplacement des lignes HVAC vieillissantes | +0.9% | Amérique du Nord, Europe (région nordique, Allemagne), Russie | Long terme (≥4 ans) |

| Essor des réseaux CC multi-terminaux / maillés | +1.0% | Europe (North Sea Wind Power Hub), Asie-Pacifique (China Southern Grid) | Long terme (≥4 ans) |

| Demande de capacité de démarrage autonome avec formation de réseau | +0.6% | Mondial, avec adoption précoce en Europe (Royaume-Uni, Allemagne), Australie | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Essor des liaisons HVDC pour l'éolien en mer

Les projets en eaux profondes au-delà de 100 km s'appuient désormais sur le HVDC, les câbles CA étant confrontés à des pertes réactives prohibitives. La première phase de 1,2 GW de Dogger Bank, mise en service en 2024 avec des valves HVDC Light, a affiché une efficacité aller-retour de 98,5 % sur un tronçon sous-marin de 200 km.[2]Hitachi Energy, "Performance HVDC de Dogger Bank," hitachienergy.com L'Ostwind 4 de 2 GW en Allemagne, attribué en 2024, utilise des convertisseurs multiniveaux modulaires pour acheminer l'énergie éolienne de la Baltique vers le sud.[3]GE Vernova, "Annonce du contrat Ostwind 4," ge.com La feuille de route taïwanaise de 5,6 GW pour l'éolien en mer a déjà déclenché trois attributions HVDC réparties entre Siemens Energy et Hitachi Energy. Le Japon est entré dans l'arène sous-marine lorsque Tokyo Electric Power a commandé une liaison de 1 GW pour Choshi en 2025. Le North Sea Wind Power Hub vise une plateforme maillée de 10 GW d'ici 2035, une échelle qui nécessite des disjoncteurs CC actuellement en phase de déploiement commercial précoce.

Interconnexions transfrontalières d'énergies renouvelables

La liaison Viking Link de 1,4 GW, mise en service en 2024, permet au Royaume-Uni d'importer de l'énergie éolienne danoise lors des tempêtes et d'exporter la charge de base nucléaire lors des accalmies, monétisant des écarts moyens de 45 EUR par MWh en 2024.[4]National Grid ESO, "Mise à jour opérationnelle de Viking Link," nationalgrideso.com La règle RTE-E de l'Europe imposant 15 % d'interconnexion d'ici 2030 suscite des projets tels que NordLink et LionLink. L'ASEAN vise 17 GW de corridors HVDC d'ici 2035 pour arbitrer l'hydroélectricité laotienne et le solaire thaïlandais, bien que des lacunes de financement persistent. La ligne de 1 GW ����é������-Argentine prévue pour 2028 équilibre la variabilité de l'hydroélectricité avec l'éolien de Patagonie. Le CCG évalue une surcouche de 3 GW pour relier les énergies renouvelables saoudiennes aux centres de charge des Émirats arabes unis.

Déploiement de la très haute tension (±800 kV) en Asie

La Chine a mis en service 45 liaisons THT fin 2024, dont le corridor Hami-Chongqing de 2 290 km acheminant 36 TWh d'énergie verte vers l'est chaque année. Les bipôles Ningxia-Hunan et Baihetan-Jiangsu de 8 GW réduisent la consommation de charbon dans les provinces côtières de 22 millions de tonnes par an. L'Inde a lancé un appel d'offres pour une ligne ±800 kV de 6 GW du Rajasthan au Tamil Nadu en 2025. L'attribution Gansu-Zhejiang de Hitachi Energy en 2024 sera le premier schéma VSC à ±800 kV, fusionnant les commandes de formation de réseau avec la densité de puissance THT. Le CCHT très haute tension réduit les pertes à 3 % par 1 000 km, et un seul bipôle ±1 100 kV peut transporter 12 GW sur un couloir plus étroit qu'un équivalent CA.

Remplacement des lignes HVAC vieillissantes

L'Amérique du Nord et certaines parties de l'Europe font face à des congestions sur des corridors CA vieux de 50 ans dont les limites thermiques freinent l'intégration des énergies renouvelables. Les exploitants de réseaux évaluent des surcouches HVDC qui ajoutent 2 à 3 GW de capacité de transit en utilisant les emprises existantes, évitant ainsi des litiges coûteux d'expropriation. Rosseti en Russie modernise la route Sibérie-Oural à ±500 kV pour acheminer l'hydroélectricité vers les pôles industriels.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé et cycle d'autorisation | -1.2% | Mondial, particulièrement aigu en Amérique du Nord, en Europe (projets multi-juridictionnels) et en Amérique du Sud | Long terme (≥4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement des composants de convertisseurs | -0.9% | Mondial, avec des pénuries aiguës de plaquettes IGBT (chaîne d'approvisionnement Asie-Pacifique) et d'acier pour transformateurs (Europe) | Moyen terme (2-4 ans) |

| Risque d'interopérabilité multi-fournisseurs | -0.5% | Europe (réseaux maillés), Asie-Pacifique (projets transfrontaliers ASEAN) | Moyen terme (2-4 ans) |

| Cybersécurité des commandes HVDC numériques | -0.4% | Mondial, pression réglementaire la plus forte en Europe (IEC 62351), Amérique du Nord (NERC CIP) | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

CAPEX élevé et cycle d'autorisation

Une liaison bipolaire de 2 GW sur 1 000 km coûte entre 2 milliards USD et 2,5 milliards USD, dont la moitié est imputable aux stations de conversion, ce qui dissuade les exploitants de réseaux aux bilans contraints. La ligne Plains & Eastern aux É�ٲ��ٲ�-���Ծ��� a obtenu l'approbation fédérale en 2016, mais reste non construite en raison de l'opposition au niveau des États. LionLink en Europe a passé quatre ans en examen environnemental avant son approbation en 2025. Les négociations ����é������-Argentine sur les frais de transit ont repoussé les objectifs de mise en service de 2027 à 2028. Les banques multilatérales deviennent souvent des financeurs d'ancrage car les développeurs marchands peinent à obtenir des notations de qualité investissement sans rendements réglementés.

Goulets d'étranglement dans la chaîne d'approvisionnement des composants de convertisseurs

Les chaînes d'approvisionnement en IGBT et en transformateurs ont allongé les délais de livraison à 24 mois en 2025. L'usine de transformateurs d'Erlangen de Siemens Energy fonctionne à 95 % de sa capacité, et la montée en cadence nécessite 150 millions EUR et trois ans. La Chine contrôle 60 % de l'acier électrique à grains orientés, incitant les équipementiers occidentaux à se diversifier vers des aciéries indiennes et sud-coréennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les convertisseurs à source de tension progressent grâce à la demande de formation de réseau

Les convertisseurs à source de tension devraient croître à un CAGR de 8,1 %, plus rapidement que l'ensemble du marché des stations de conversion HVDC, car les développeurs d'éolien en mer et les planificateurs de réseaux recherchent des fonctionnalités de démarrage autonome, d'élimination rapide des défauts et multi-terminaux. Les convertisseurs commutés par le réseau détenaient 59,1 % de la part du marché des stations de conversion HVDC en 2025, car les corridors de transfert massif de la Chine s'appuient sur des empilements de thyristors à ±800 kV qui minimisent les pertes sur des trajets de 2 000 km.

La liaison de 3,6 GW de Dogger Bank utilise des valves MMC à 401 niveaux qui respectent un seuil de distorsion harmonique totale inférieur à 1,5 % sans filtres. La mise en œuvre East Anglia THREE de Siemens Energy démontre la même agilité de formation de réseau en moins de 200 millisecondes après une panne. Le projet VSC ±800 kV Gansu-Zhejiang de Hitachi Energy testera si les convertisseurs à source de tension peuvent égaler la densité de puissance THT et éroder l'avantage historique en termes de coût des convertisseurs commutés par le réseau. GE Vernova explore des topologies hybrides fusionnant l'efficacité des convertisseurs commutés par le réseau avec la contrôlabilité des convertisseurs à source de tension, bien que le déploiement commercial reste à au moins trois ans.

Par composant : la complexité des valves concentre le chiffre d'affaires

Les valves ont capté 34 % du chiffre d'affaires des composants en 2025 et progresseront à un CAGR de 7,6 %, reflétant l'importance que les exploitants de réseaux accordent aux dispositifs de commutation qui déterminent la fiabilité et l'encombrement. La taille du marché des stations de conversion HVDC pour les systèmes de valves s'élargit à mesure que les classes de tension plus élevées nécessitent davantage de dispositifs connectés en série avec un refroidissement robuste.

Une tour LCC à ±800 kV contient jusqu'à 500 thyristors calibrés à 8,5 kV et 4 kA, et la redondance ajoute 10 % au coût. Les valves VSC fonctionnent à 1-2 kHz, nécessitant un refroidissement liquide d'une valeur de 15 à 20 millions USD par station. Les transformateurs de convertisseurs représentent environ 25 % du coût de la station et font face à de longs carnets de commandes. Les réacteurs et filtres représentent jusqu'à 20 % des sites LCC, tandis que les plateformes VSC les omettent souvent. Le câble P-Laser 525 kV de Prysmian atteint une densité de puissance de 2,6 GW, permettant des bipôles à câble unique qui réduisent les coûts d'installation de 30 %.

Par classe de tension : le CCHT très haute tension s'impose comme norme en Asie

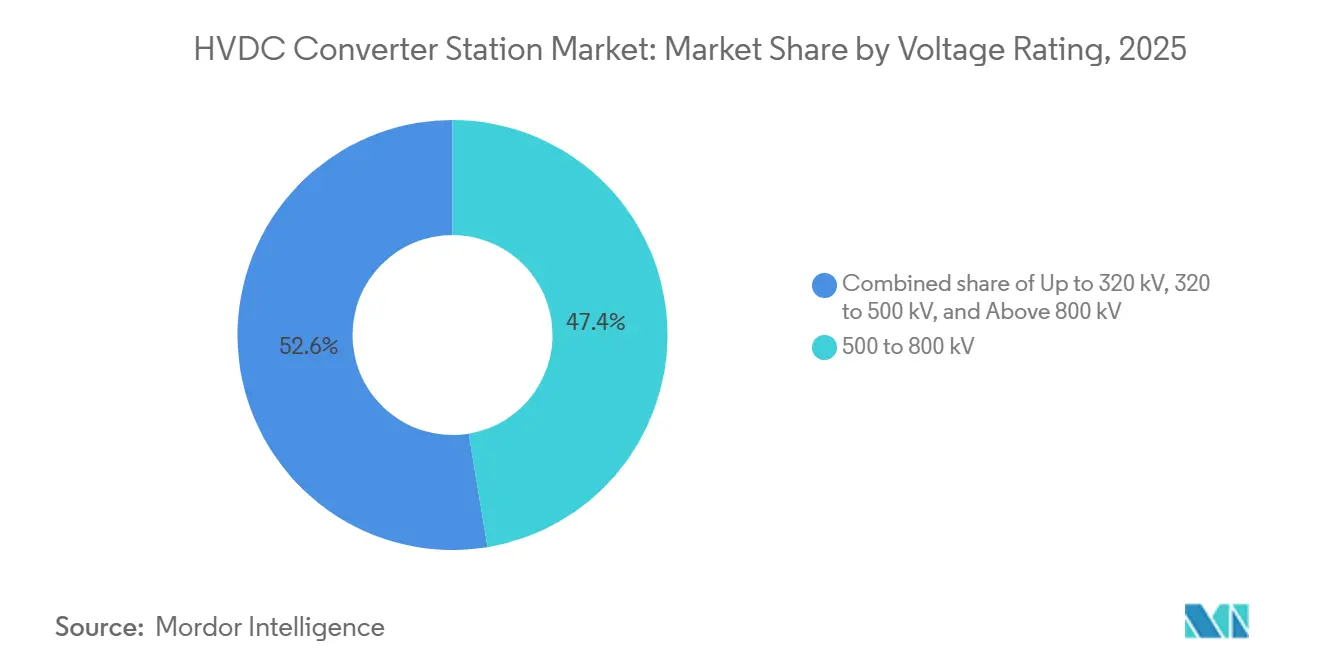

La classe 500-800 kV détenait 47,4 % de la part du marché des stations de conversion HVDC en 2025, car elle équilibre le coût des conducteurs et la complexité des convertisseurs. Le segment au-dessus de 800 kV devrait progresser à un CAGR de 8,5 % à mesure que la Chine met en service commercial des schémas à ±1 100 kV.

La liaison Changji-Guquan ±1 100 kV de la Chine, mise en service en 2024, a transféré 12 GW sur 3 300 km avec seulement 2,5 % de pertes. L'Inde étudie le ±800 kV pour son corridor solaire de 1 800 km, où le CCHT très haute tension réduirait la largeur de l'emprise. Les schémas en mer européens favorisent encore le VSC de ±320 kV à ±525 kV, comme East Anglia THREE et Viking Link. Le coût d'investissement de 1,2 million USD par MW du CCHT très haute tension ralentit l'adoption hors d'Asie, mais le VSC à formation de réseau à ±800 kV pourrait combler l'écart en réduisant les coûts de filtrage et de compensation réactive.

Analyse géographique

L'Asie-Pacifique représentait 66,8 % de la valeur du marché des stations de conversion HVDC en 2025 et affiche un CAGR de 7,6 % jusqu'en 2031. La Chine vise à transmettre 1 000 TWh d'énergie éolienne de l'ouest et d'hydroélectricité vers les charges côtières d'ici 2030, impliquant 30 corridors ±800 kV supplémentaires et un investissement de 50 milliards USD. La phase II du corridor d'énergie verte de l'Inde ajoute une liaison ±800 kV de 6 GW Rajasthan-Tamil Nadu ainsi qu'un interconnecteur VSC ±500 kV pour Lakshadweep. La ligne sous-marine de 1 GW Choshi au Japon est entrée en service en 2025, signalant un objectif plus large de 10 GW pour l'éolien en mer. La Corée du Sud et les membres de l'ASEAN progressent plus lentement, les décisions finales d'investissement étant retardées par des questions de financement et de souveraineté.

L'Europe représentait environ 20 % des dépenses en convertisseurs en 2025, mais mène l'innovation en matière de convertisseurs à source de tension. Dogger Bank, East Anglia THREE et Sea Link au Royaume-Uni totalisent 7 GW de capacité sous les plateformes HVDC Light ou Plus. Le hub de Bornholm au Danemark ancrera un réseau maillé de 3 GW dans la Baltique d'ici 2030. Le contrat Ostwind 4 de GE Vernova marque un retour dans le HVDC en mer. Les interconnecteurs nordiques tels que Viking Link et NordLink permettent aux pays d'arbitrer les énergies renouvelables selon les conditions météorologiques.

L'Amérique du Nord accélère la planification mais fait encore face à des cycles d'autorisation de sept à dix ans. Grain Belt Express a obtenu toutes les approbations en 2024 pour une ligne de 4 GW Kansas-Indiana prévue pour 2028 utilisant HVDC Light. La liaison de 300 MW Montana au Canada et le corridor proposé de 2 GW Baja-Mexico City au Mexique illustrent l'intérêt à l'échelle régionale. L'interconnecteur ����é������-Argentine en Amérique du Sud se dirige vers 2028 tandis que le Chili lance un appel d'offres pour une liaison solaire de 500 MW dans le nord. Les projets au Moyen-Orient restent embryonnaires, bien que le pipeline de 58,7 GW d'énergies renouvelables de l'Arabie saoudite nécessitera probablement une surcouche HVDC de 3 GW d'ici 2032.

Paysage concurrentiel

Hitachi Energy, Siemens Energy et GE Vernova détenaient environ 60 % à 65 % des prises de commandes en 2025, mais les acteurs chinois NR Electric, C-EPRI et Xian XD s'étendent à l'international avec des remises de prix de 20 % à 30 %. Hitachi Energy a annoncé un carnet de commandes HVDC de 4,2 milliards USD couvrant Dogger Bank, Gansu-Zhejiang et les liaisons en mer du Nord. Siemens Energy a enregistré 3,8 milliards USD sur Bornholm, East Anglia THREE et des schémas au Moyen-Orient. L'attribution Ostwind 4 de 1,4 milliard USD à GE Vernova met fin à une pause de quatre ans dans le HVDC en mer.

NR Electric a remporté une liaison VSC de 500 MW en Asie du Sud-Est en 2025, sous-cotant les offres occidentales de 25 %, bien que des questions de conformité à la norme IEC 62351 limitent sa traction en Europe. Hitachi Energy et Siemens Energy restent les seuls fournisseurs disposant de disjoncteurs CC hybrides éprouvés à 400 kV et 9 kA, créant un goulet d'étranglement pouvant retarder les projets maillés de six à douze mois. Prysmian et Nexans dominent l'approvisionnement en câbles sous-marins, tandis que Mitsubishi et Toshiba s'associent sur des thyristors 8,5 kV pour les schémas ±1 100 kV de la Chine.

Leaders du secteur des stations de conversion HVDC

Hitachi Energy

Siemens Energy

GE Grid Solutions

Prysmian Group

Mitsubishi Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Hitachi Energy a reçu des contrats de SSEN Transmission pour livrer des stations de conversion HVDC pour deux liaisons par câbles sous-marins dans le nord de l'Écosse.

- Décembre 2025 : GE Vernova Inc. a décroché son premier contrat de rénovation HVDC en Inde. La division Systèmes d'électrification de l'entreprise rénovera la liaison HVDC stratégique de 1 000 MW à Chandrapur.

- Octobre 2025 : ScottishPower Renewables, filiale britannique d'Iberdrola, a installé avec succès la station de conversion marine HVDC au parc éolien East Anglia THREE.

- Octobre 2025 : ScottishPower Renewables a réceptionné sa plus grande station de conversion HVDC en mer à ce jour, livrée par Aker Solutions, pour le projet East Anglia THREE.

Périmètre du rapport mondial sur le marché des stations de conversion HVDC

Les stations de conversion HVDC sont des sous-stations spécialisées qui convertissent l'électricité entre le courant alternatif à haute tension (CA) et le courant continu à haute tension (CC). Ces stations servent de terminaux pour les lignes de transmission HVDC, facilitant des transferts d'énergie en vrac efficaces sur de longues distances. Elles servent également de pont entre des réseaux fonctionnant à des fréquences différentes. En utilisant des valves électroniques de puissance, ces stations convertissent le CA en CC (un processus connu sous le nom de redressement) et reconvertissent le CC en CA (inversion).

Le marché mondial des stations de conversion HVDC est segmenté par technologie, composant, classe de tension et géographie. Par technologie, le marché est segmenté en convertisseur à source de tension (VSC) et convertisseur commuté par le réseau (LCC). Par composant, le marché est segmenté en valves, convertisseurs, transformateurs, filtres harmoniques, réacteurs et autres. Par classe de tension, le marché est segmenté en jusqu'à 320 kV, 320-500 kV, 500-800 kV et au-dessus de 800 kV. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des stations de conversion HVDC dans les principales régions. La taille du marché et les prévisions pour chaque segment ont été établies sur la base du chiffre d'affaires (USD).

| Convertisseur à source de tension (VSC) |

| Convertisseur commuté par le réseau (LCC) |

| Valves |

| Transformateurs de convertisseurs |

| Filtre harmonique |

| ��é�����ٱ�ܰ� |

| Autres |

| Jusqu'à 320 kV |

| 320 à 500 kV |

| 500 à 800 kV |

| Au-dessus de 800 kV (CCHT très haute tension) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Convertisseur à source de tension (VSC) | |

| Convertisseur commuté par le réseau (LCC) | ||

| Par composant | Valves | |

| Transformateurs de convertisseurs | ||

| Filtre harmonique | ||

| ��é�����ٱ�ܰ� | ||

| Autres | ||

| Par classe de tension | Jusqu'à 320 kV | |

| 320 à 500 kV | ||

| 500 à 800 kV | ||

| Au-dessus de 800 kV (CCHT très haute tension) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des stations de conversion HVDC en 2031 ?

La taille du marché des stations de conversion HVDC devrait atteindre 10,85 milliards USD en 2031 contre 7,73 milliards USD en 2026.

Quelle technologie connaît la croissance la plus rapide au sein des stations de conversion ?

Les convertisseurs à source de tension progressent à un CAGR de 8,1 % jusqu'en 2031 grâce aux avantages de démarrage autonome, de formation de réseau et multi-terminaux privilégiés par les développeurs d'éolien en mer.

Pourquoi l'Asie-Pacifique domine-t-elle les dépenses mondiales en HVDC ?

Le déploiement par la Chine de 45 corridors THT opérationnels et les nouvelles liaisons ±800 kV de l'Inde propulsent l'Asie-Pacifique à 66,8 % du chiffre d'affaires 2025 et à un CAGR régional de 7,6 % jusqu'en 2031.

Quel est le principal obstacle en termes de coût pour les nouveaux projets HVDC ?

Le coût d'investissement clé en main peut atteindre 2 milliards USD pour une ligne de 2 GW sur 1 000 km, tandis que les procédures d'autorisation s'étendent souvent au-delà de sept ans dans les corridors multi-juridictionnels.

Quel composant fait face au plus grand goulet d'étranglement d'approvisionnement ?

Les valves IGBT et les transformateurs de convertisseurs sur mesure affichent désormais des délais de livraison allant jusqu'à 24 mois en raison de la capacité limitée en plaquettes de semi-conducteurs et en acier électrique.

Quelle est la concentration de la concurrence entre fournisseurs ?

Un score de concentration de marché de 6 reflète que les trois premiers acteurs détiennent environ deux tiers des commandes, bien que les équipementiers chinois compétitifs sur les prix gagnent des parts de marché.

Dernière mise à jour de la page le: