Taille et part du marché des copropriétés et appartements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.55 Trillions de dollars américains |

| Taille du Marché (2031) | 8.62 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des copropriétés et appartements par ���ϲ�����

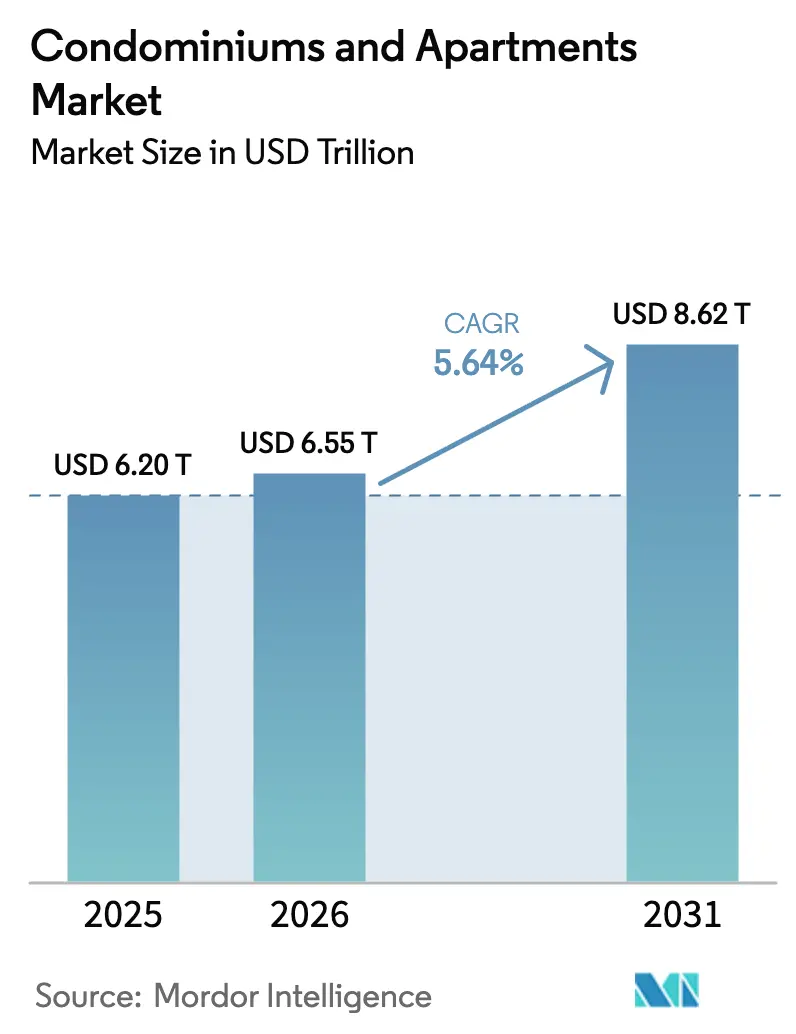

La taille du marché des copropriétés et appartements est projetée à 6 200 milliards USD en 2025, 6 550 milliards USD en 2026, et devrait atteindre 8 620 milliards USD d'ici 2031, avec un TCAC de 5,64 % de 2026 à 2031.

L'urbanisation croissante, les écarts persistants en matière d'accessibilité au logement et l'appétit institutionnel grandissant pour les actifs résidentiels générateurs de revenus sont les principales forces qui façonnent le paysage mondial. L'Asie-Pacifique a conservé un leadership incontesté en 2025, captant 38,4 % des revenus alors que la Chine, l'Inde et l'Asie du Sud-Est enregistraient un nombre record de nouveaux ménages urbains. Les lancements de tours de luxe à Dubaï, Riyad et Tokyo soulignent l'importance des immeubles dotés d'équipements haut de gamme, tandis que les mégaprojets souverains du Golfe stimulent la croissance sur les marchés émergents. Les promoteurs font face à des financements plus contraints et à des coûts de production élevés, mais la demande des investisseurs pour des flux de trésorerie locatifs résilients continue de soutenir la nouvelle offre multifamiliale.

Principaux enseignements du rapport

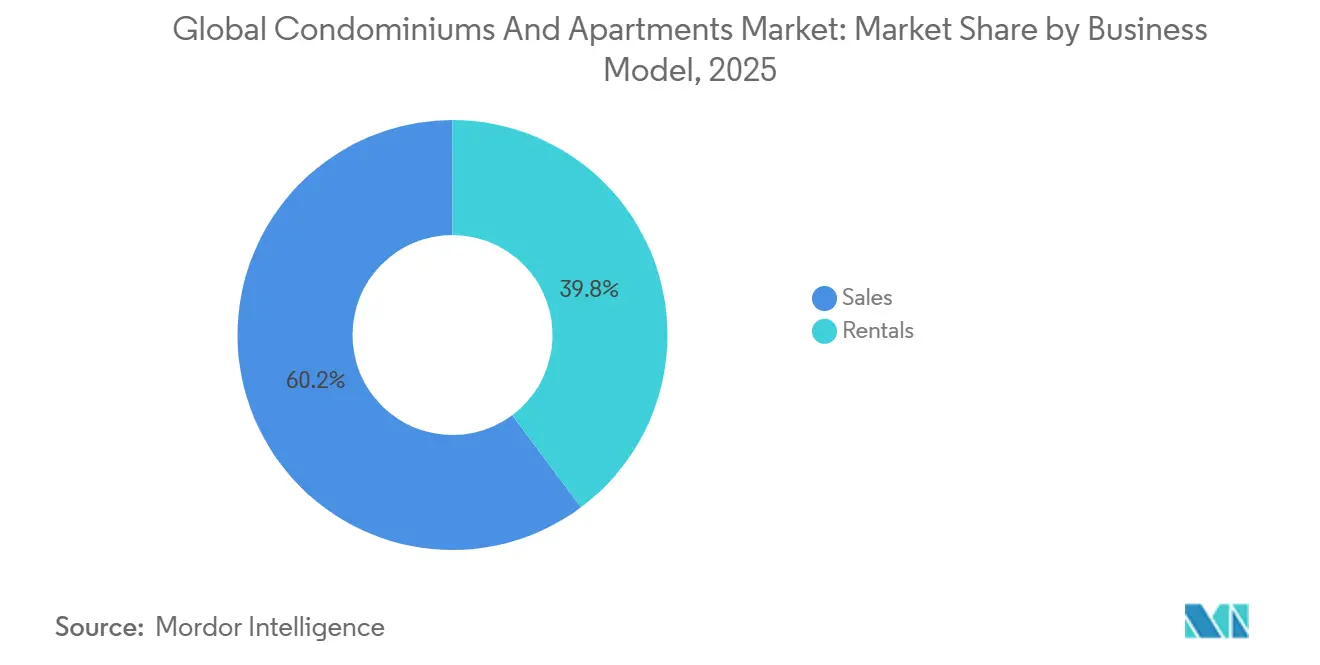

- Par modèle commercial, le segment des ventes a dominé avec une part de 60,2 % du marché des copropriétés et appartements en 2025, tandis que le segment locatif devrait se développer à un TCAC de 6,05 % jusqu'en 2031.

- Par gamme de prix, les logements milieu de gamme représentaient 42,7 % de la part de marché des copropriétés et appartements en 2025 ; les propriétés de luxe devraient afficher le TCAC le plus rapide, à 6,15 %, d'ici 2031.

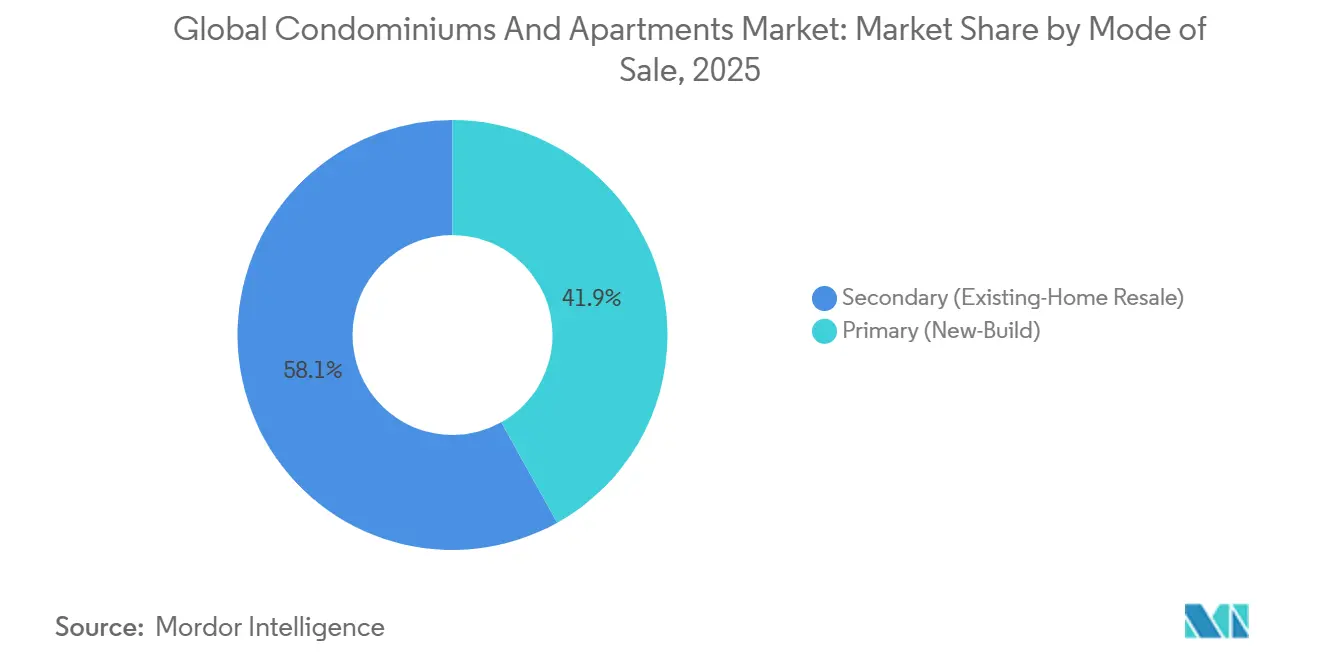

- Par mode de vente, les transactions secondaires représentaient 58,1 % de la taille du marché des copropriétés et appartements en 2025, tandis que les constructions neuves devraient croître de 6,24 % par an jusqu'en 2031.

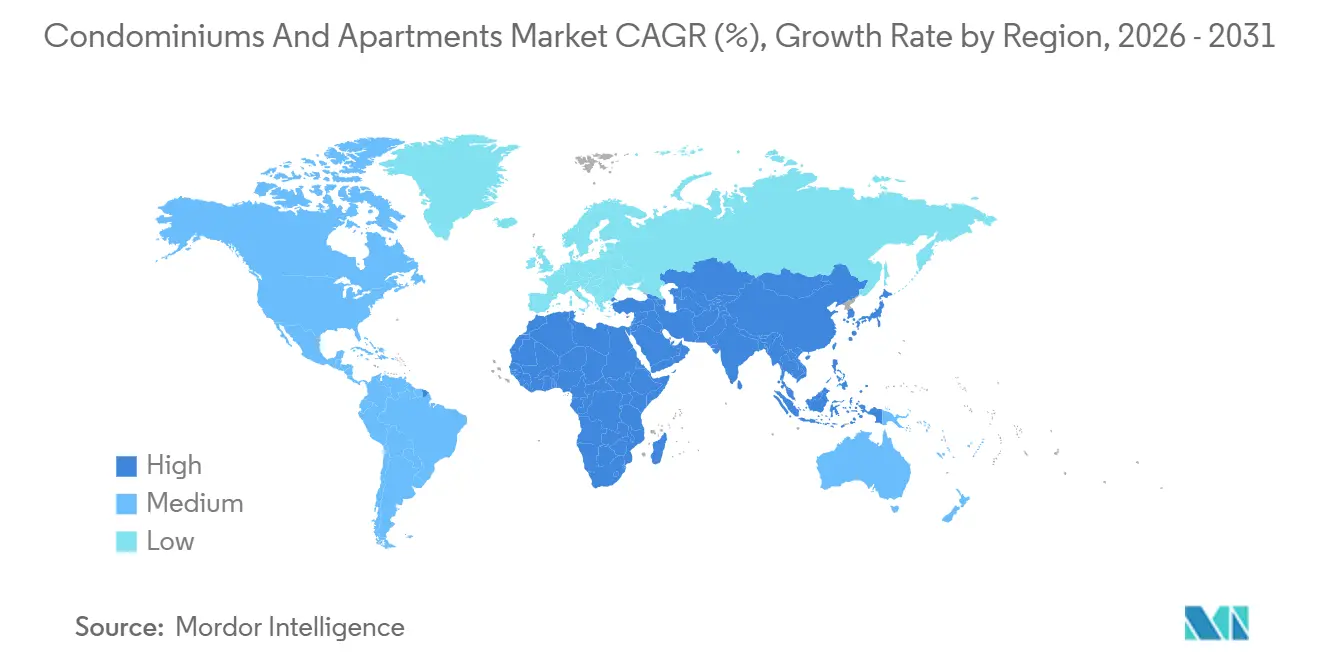

- L'Asie-Pacifique a capté 38,4 % des revenus mondiaux en 2025 ; la région Moyen-Orient et Afrique devrait être la géographie à la croissance la plus rapide, avec un TCAC de 6,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des copropriétés et appartements

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contraintes d'accessibilité au logement accroissent la préférence pour l'habitat multifamilial | +1.2% | Mondial (aigu en Amérique du Nord, en Europe et dans les villes de premier rang d'Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| La disponibilité limitée des terrains dans les zones urbaines de premier plan soutient les projets résidentiels verticaux | +1.0% | Tokyo, Shanghai, Mumbai, Londres, Paris, New York | Long terme (≥ 4 ans) |

| Expansion des portefeuilles locatifs construits pour la location et gérés professionnellement | +0.9% | Amérique du Nord, Europe, Australie, Moyen-Orient émergent | Moyen terme (2 à 4 ans) |

| Intérêt croissant des investisseurs pour les actifs résidentiels générateurs de revenus | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| La demande d'équipements de style de vie et de vie en communauté stimule l'absorption des appartements | +0.7% | Mondial (segments de luxe les plus forts en Asie-Pacifique et au Moyen-Orient) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les contraintes d'accessibilité au logement accroissent la préférence pour l'habitat multifamilial

La flambée des prix de l'immobilier résidentiel face à la stagnation des salaires médians redirige les ménages urbains vers les offres du marché des copropriétés et des appartements. En 2025, les prix médians des maisons individuelles dans plusieurs grandes métropoles américaines ont dépassé huit fois le revenu médian, reflétant le pivot de Tokyo, où la part des nouveaux logements dont le prix dépasse 680 000 USD a nettement augmenté. Les promoteurs réagissent en réduisant les surfaces moyennes des plateaux et en expérimentant des conceptions de coliving, mais ces ajustements ne comblent que partiellement l'écart d'accessibilité. Par conséquent, les formats multifamiliaux restent le point d'entrée de facto pour les nouveaux citadins, une tendance susceptible de soutenir une absorption régulière jusqu'en 2031. Les décideurs politiques répondent par des programmes de prêts immobiliers subventionnés et des exonérations de TVA pour élargir l'accès sans déstabiliser les prix[1]Ministère des Finances de la République populaire de Chine, « Données mensuelles du marché immobilier », Ministère des Finances, mof.gov.cn.

La disponibilité limitée des terrains dans les zones urbaines de premier plan soutient les projets résidentiels verticaux

Les quartiers centraux d'Asie-Pacifique et des principales capitales européennes ont presque épuisé les terrains constructibles, contraignant les promoteurs à construire en hauteur plutôt qu'en extension. En 2025, les promoteurs tokyoïtes ont réduit leurs acquisitions foncières pour les copropriétés à moins de la moitié des niveaux de 2023, concentrant leurs capitaux sur de rares parcelles bien desservies par les transports en commun où les tours verticales peuvent commander des primes de prix. Le même schéma se répète à Shanghai, Londres et New York, où le zonage favorise la densité en hauteur pour maximiser des emprises foncières rares. La construction verticale accroît la complexité et le coût des projets, faisant pencher l'avantage concurrentiel vers les entreprises dotées d'une envergure technique et d'une solidité bilancielle. La demande soutenue pour les propriétés en hauteur devrait préserver des prix premium même lors des ralentissements cycliques[2]Gouvernement métropolitain de Tokyo, « Statistiques du marché des copropriétés de Tokyo 2025 », Gouvernement métropolitain de Tokyo, toukei.metro.tokyo.jp.

Expansion des portefeuilles locatifs construits pour la location et gérés professionnellement

Les investisseurs institutionnels ont découvert le profil de rendement stable des locations multifamiliales, accélérant le passage des propriétaires individuels aux opérateurs de marque. La plateforme Boyu de China Vanke gérait plus de 270 000 logements avec un taux d'occupation de 93 % en 2025, tandis que les fonds de pension américains ont injecté des milliards dans des lotissements construits pour la location dans la ceinture du Soleil. Mexico a validé le modèle en approuvant 1,1 milliard USD de projets à forte composante locative via son nouveau guichet unique en 2025. La professionnalisation améliore l'expérience des locataires, introduit des technologies de bâtiment intelligent et diversifie les revenus des promoteurs au-delà des ventes ponctuelles. Les flux de trésorerie adossés aux loyers couvrent également l'inflation, un attrait majeur pour les capitaux à long horizon tels que les fonds souverains[3]Conseil national des fiduciaires d'investissement immobilier, « Investissement institutionnel dans le multifamilial mondial », NCREIF, ncreif.org.

Intérêt croissant des investisseurs pour les actifs résidentiels générateurs de revenus

La persistance de faibles rendements obligataires et la volatilité des marchés actions ont réorienté les capitaux mondiaux vers les marchés des copropriétés et des appartements. En 2025, les revenus des services d'exploitation de China Vanke ont atteint 6,0 milliards USD, témoignant d'une résilience même lorsque la dynamique des ventes s'est assouplie. Les fonds de placement immobilier européens et nord-américains ont constitué des pipelines multifamiliaux dépassant 120 milliards USD, pariant sur une croissance structurelle du nombre de locataires. Cet afflux de capitaux pousse les promoteurs à rehausser la qualité de construction, à intégrer des caractéristiques écologiques et à adopter une gestion d'actifs fondée sur les données pour satisfaire aux exigences de diligence institutionnelle. À mesure que davantage de fonds de pension et d'assurance recherchent des rendements durables, les taux de capitalisation multifamiliaux devraient rester comprimés, soutenant les valeurs d'actifs.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les taux d'intérêt élevés et les conditions hypothécaires restrictives pèsent sur la demande des acheteurs | -0.9% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| La hausse des coûts de construction et des terrains retarde le lancement de nouveaux projets | -0.7% | Mondial (aigu dans les marchés de premier rang d'Asie-Pacifique et en Europe) | Moyen terme (2 à 4 ans) |

| Les longues procédures d'approbation et les obstacles réglementaires ralentissent les cycles de développement | -0.5% | Europe, Amérique du Nord, Japon, Australie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les taux d'intérêt élevés et les conditions hypothécaires restrictives pèsent sur la demande des acheteurs

Les hausses de taux directeurs maintenues jusqu'en 2025 ont porté les coupons moyens des prêts immobiliers américains à taux fixe sur 30 ans à près de 7 %, réduisant le nombre d'emprunteurs éligibles. Shanghai a abaissé les taux des prêts du fonds de prévoyance à 2,1 % en 2026, mais cette réduction ne compense que partiellement le resserrement antérieur. Au Canada et au Royaume-Uni, des ratios de service de la dette plus élevés prolongent les délais de décision et contraignent les promoteurs à proposer des incitations, érodant les marges. La faiblesse de l'accès au crédit profite aux locations mais contraint les flux de trésorerie issus des préventes, augmentant le risque bilanciel pour les constructeurs fortement endettés. Un assouplissement des taux attendu à partir de 2027 pourrait raviver le sentiment, bien que la reprise soit décalée de plusieurs trimestres par rapport à l'assouplissement monétaire.

La hausse des coûts de construction et des terrains retarde le lancement de nouveaux projets

Les prix de l'acier, du ciment et de la main-d'œuvre sont restés 15 % à 20 % au-dessus des niveaux d'avant la pandémie en 2025, poussant les coûts clés en main à la hausse. Les primes foncières records à Chengdu, où deux parcelles centrales ont atteint 3 900 USD par pied carré, illustrent la pression exercée sur les principaux nœuds asiatiques. Les promoteurs recourent à la construction modulaire et à l'ingénierie de la valeur pour récupérer des marges, mais l'accessibilité du milieu de gamme se réduit néanmoins. Les investisseurs se tournent vers les reconversions de friches industrielles et les contrats de gestion à faible intensité capitalistique pour contourner les pics de dépenses d'investissement. Si l'inflation des matériaux persiste jusqu'en 2027, les pipelines de projets pourraient se rééquilibrer vers les segments luxe et locatif, où le transfert des coûts est plus réalisable.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par modèle commercial : les ventes restent dominantes, la location accélère

Le segment des ventes a représenté 60,2 % de la part de marché des copropriétés et appartements en 2025, confirmant les incitations fiscales ancrées dans de nombreux codes fiscaux. Les promoteurs ont capitalisé sur la demande refoulée en livrant 117 000 logements China Vanke en 2025, dont 16 000 en avance sur le calendrier. Pourtant, la location devrait s'accélérer à un TCAC de 6,05 %, le plus rapide parmi tous les modèles, alors que Boyu, Greystar et l'européen Vonovia déploient des stratégies à grande échelle. Les revenus locatifs diversifient les flux de trésorerie et lissent la cyclicité, attirant des capitaux de fonds de pension et souverains en quête de coupons réguliers. Mexico seule prévoit près de 15 milliards USD d'investissements à dominante locative en 2026, soulignant une institutionnalisation rapide.

La croissance locative est la plus forte là où les écarts d'accessibilité et la flexibilité de style de vie renforcent l'attrait pour la location. Les jeunes générations retardent l'accession à la propriété pour privilégier la mobilité professionnelle, tandis que les retraités réduisent leur surface pour rejoindre des communautés gérées dotées d'équipements. Les promoteurs s'adaptent en proposant des formules de location-accession et des services intégrés de gestion immobilière, en intégrant l'analyse de données pour affiner l'expérience des occupants. Bien que les ventes conservent la part principale jusqu'en 2031, les modèles à revenus récurrents redéfinissent les métriques de valorisation et poussent les promoteurs cotés à mettre en avant les multiples de revenu net d'exploitation aux côtés de l'EBITDA traditionnel.

Par gamme de prix : le milieu de gamme ancre les volumes, le luxe déverrouille la croissance

Les propriétés milieu de gamme représentaient 42,7 % du marché des copropriétés et appartements en 2025, offrant le plus large attrait auprès des ménages à double revenu. Ce segment équilibre des surfaces habitables avec des prix modérés, soutenu par des programmes d'accès au crédit immobilier en Inde, en Indonésie et au Brésil. Les promoteurs déploient des agencements modulaires et des finitions standardisées pour défendre les marges sans diluer la qualité, tout en intégrant des équipements partagés pour renforcer le sentiment de communauté.

Les logements de luxe, en revanche, devraient enregistrer le TCAC le plus rapide, à 6,15 %, jusqu'en 2031, portés par des acheteurs fortunés à la recherche de résidences de marque à Dubaï, Riyad et Tokyo. La part des logements dont le prix dépasse 680 000 USD à Tokyo a fortement augmenté en 2025, la rareté foncière favorisant la réhabilitation verticale premium. Les projets du Golfe associent services de conciergerie, spas de bien-être et marinas privées, suscitant l'intérêt d'investisseurs mondiaux et des préventes à prix premium. La concentration croissante des richesses et les motivations de diversification des investissements garantissent que le luxe continuera à peser davantage que son poids volumétrique dans la contribution aux bénéfices.

Par mode de vente : le secondaire domine aujourd'hui, le pipeline du neuf se constitue

Les reventes secondaires représentaient 58,1 % de la taille du marché des copropriétés et appartements en 2025, grâce à un stock existant abondant dans des villes matures telles que Shenzhen, Tokyo et New York. L'exonération de TVA accordée par la Chine en 2026 pour les logements détenus depuis plus de deux ans vise à libérer davantage de liquidités, encourageant une rotation plus rapide. Les acheteurs sur le marché secondaire apprécient la certitude d'une entrée immédiate dans les lieux et la connaissance des performances du bâtiment.

Les ventes en état futur d'achèvement devraient progresser à un TCAC de 6,24 % alors que les centres urbains réclament un stock neuf intégrant les technologies. Le programme de Vanke à Sanya Bay a atteint un taux de souscription de 72,3 % lors de son lancement en décembre 2024, démontrant l'appétit pour les modèles de livraison « prêts à emménager » qui éliminent l'ambiguïté du risque de construction. Les réhabilitations de dents creuses en Europe et les nœuds de développement orientés vers les transports en commun en Amérique du Nord fournissent un inventaire revitalisé, souvent doté d'enveloppes à haute efficacité énergétique et d'intégrations domotiques qui se différencient des options secondaires vieillissantes.

Analyse géographique

L'Asie-Pacifique a représenté 38,4 % des revenus mondiaux en 2025, portée par une migration urbaine soutenue en Chine, en Inde et en Asie du Sud-Est. China Vanke seule a livré 117 000 logements, soulignant l'échelle inégalée de la région, tandis que le pivot de Tokyo vers les stocks à plus de 680 000 USD met en lumière la premiumisation dans les zones à forte pénurie foncière. Les métropoles indiennes de premier rang ont enregistré une absorption à deux chiffres grâce à l'emploi dans les technologies de l'information et aux extensions du réseau de métro qui ont élargi les zones de chalandise. Bien que le resserrement du crédit pèse sur les préventes en Chine continentale, les décideurs politiques assouplissent les financements et libèrent le stock secondaire pour stabiliser la demande, préservant une trajectoire à un chiffre moyen.

Le bloc Moyen-Orient et Afrique devrait afficher le TCAC le plus rapide, à 6,53 %, jusqu'en 2031, ancré par les corridors à usage mixte de la Vision 2030 de l'Arabie saoudite et l'afflux continu de capitaux étrangers dans les copropriétés de Dubaï. Les tours de luxe avec des composantes de résidences de marque établissent des références records, attirant des investisseurs mondiaux en quête d'actifs de prestige et de diversification offshore. Les métropoles d'Afrique subsaharienne telles que Lagos en sont aux premiers stades des cycles de copropriétés, mais les déficits structurels de logements et l'amélioration de la pénétration hypothécaire suggèrent un potentiel à long terme. Les lacunes infrastructurelles et le risque de change tempèrent les déploiements à court terme, mais des réformes progressives des systèmes de titres fonciers pourraient déclencher une future vague de capitaux institutionnels.

L'Amérique du Nord et l'Europe offrent ensemble des voies de flux de trésorerie stables pour les investisseurs institutionnels, malgré de fortes pressions sur l'accessibilité. Les logements locatifs construits à cet effet se multiplient à Toronto et Vancouver alors que les jeunes ménages reportent l'accession à la propriété face à des coupons hypothécaires de 7 %. L'Europe navigue entre de longues procédures de permis et des règles strictes de protection des locataires, mais Berlin, Paris et Londres conservent leur statut de pôles d'attraction pour les grandes fortunes mondiales. L'Amérique latine ouvre des voies d'approbation plus rapides, comme en témoigne le guichet unique de Mexico, améliorant la transparence et raccourcissant les délais de réalisation pour les promoteurs internationaux. Dans toutes ces régions, des ajustements réglementaires proactifs et le développement orienté vers les transports en commun catalysent une offre supplémentaire dans un contexte de demande urbaine séculaire.

Paysage concurrentiel

Le marché des copropriétés et appartements reste modérément fragmenté, avec des champions régionaux dominant les parts locales tandis qu'un nombre limité de promoteurs actifs à l'échelle mondiale sélectionnent les corridors à forte croissance. Les dix premiers promoteurs chinois ont encore dépassé 138 milliards USD de ventes agrégées en 2025, mais leur part combinée a légèrement reculé à mesure que des spécialistes axés sur les villes exploitaient les relations locales et les niches réglementaires. Le positionnement concurrentiel repose sur la fiabilité des livraisons, la maîtrise des coûts et l'introduction d'équipements orientés vers le style de vie qui commandent des primes de prix sans dépasser les seuils d'accessibilité.

Les pivots stratégiques de 2025-2026 montrent que les acteurs établis couvrent la cyclicité par des activités à revenus récurrents. L'expansion de China Vanke dans les services immobiliers et les opérations locatives a généré 6,0 milliards USD de revenus d'exploitation, tandis que Mitsui Fudosan a accéléré ses pipelines de centres de données et de logements pour seniors pour diversifier ses activités au-delà du résidentiel principal. Emaar, basé dans le Golfe, a intensifié la concession de licences de résidences de marque, fusionnant l'héritage hôtelier avec les ventes de copropriétés pour renforcer l'équité de marque. Les promoteurs exploitent également la technologie immobilière — le modèle de langage étendu développé en interne par Vanke a amélioré la validation de conception de plus de quinze fois — réduisant les reprises et améliorant la perception de la qualité auprès des acheteurs et des régulateurs.

Les coentreprises et les partenariats public-privé sont de plus en plus courants à mesure que les prix des terrains s'envolent et que les risques d'autorisation augmentent. Shenzhen Metro a soutenu Vanke avec 4,1 milliards USD de prêts d'actionnaires, échangeant des liquidités contre des projets intégrés autour des stations. En Europe, les fonds de placement immobilier cotés collaborent avec les organismes de logement municipaux pour livrer des programmes à occupation mixte qui satisfont aux quotas de logements abordables tout en préservant les rendements des promoteurs. Les acteurs du marché incapables d'accéder à des capitaux patients ou d'adopter des efficiences technologiques sont susceptibles de se retirer ou de se consolider, mais la dispersion géographique du secteur suggère qu'il restera compétitivement équilibré jusqu'en 2031.

Leaders du secteur des copropriétés et appartements

Emaar Properties

Lennar Corporation

China Vanke Co., Ltd.

Christie's International Real Estate

Coldwell Banker Real Estate LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : le Ministère des Finances de Chine a exonéré de taxe sur la valeur ajoutée les logements détenus depuis plus de deux ans afin de stimuler la liquidité du marché secondaire.

- Janvier 2026 : Shanghai a abaissé les taux des prêts hypothécaires du fonds de prévoyance à 2,1 %, allégeant le fardeau des acheteurs dans un contexte de taux de référence élevés.

- Janvier 2026 : China Vanke a confirmé la livraison de 117 000 logements, soit 70 % de son carnet de commandes à court terme, soutenu par 4,1 milliards USD de prêts d'actionnaires de Shenzhen Metro.

- Août 2025 : le chiffre d'affaires du premier semestre 2025 de Vanke a atteint 14,5 milliards USD ; les services d'exploitation ont généré 3,9 milliards USD avec 270 000 logements locatifs à 93 % d'occupation.

Périmètre du rapport mondial sur le marché des copropriétés et appartements

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles le rapport répond

Quelle était la valeur mondiale du marché des copropriétés et appartements en 2025 ?

Le secteur a atteint 6 200 milliards USD en 2025.

Quelle région géographique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 6,53 %.

Quelle est la part du segment locatif et ses perspectives de croissance ?

La location représentait 39,8 % des revenus de 2025 et devrait afficher un TCAC de 6,05 % jusqu'en 2031.

Quels facteurs suscitent l'intérêt des investisseurs pour les actifs multifamiliaux ?

Des rendements locatifs stables, une protection contre l'inflation et des flux de trésorerie diversifiés rendent le multifamilial attrayant pour les institutions.

Pourquoi les projets verticaux deviennent-ils plus courants dans les grandes villes ?

La disponibilité limitée des terrains et le zonage favorisant la densité en hauteur incitent les promoteurs à construire vers le haut.

Comment les taux d'intérêt élevés affectent-ils les acheteurs immobiliers ?

Des coûts hypothécaires élevés réduisent le pouvoir d'achat, allongent les cycles de vente et poussent de nombreux ménages vers des options locatives.

Dernière mise à jour de la page le: