Taille et part de marché des paiements mobiles en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

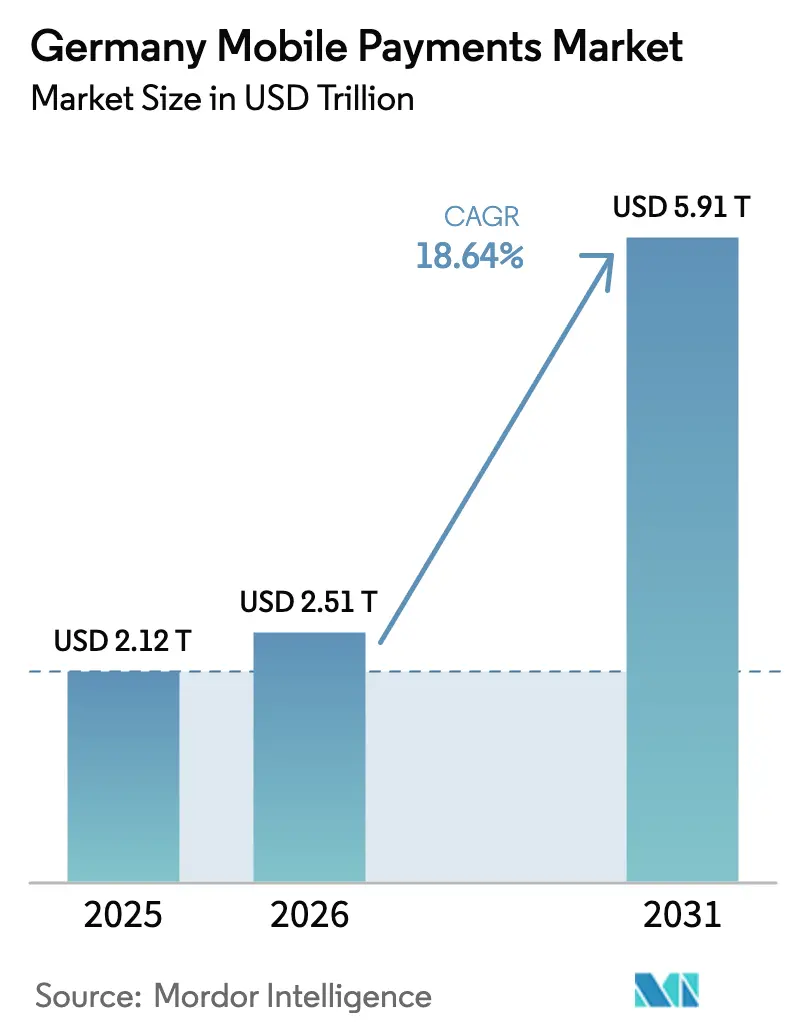

| Taille du marché de l'année de base (2025) | 2.12 Trillions de dollars américains |

| Taille du Marché (2026) | 2.51 Trillions de dollars américains |

| Taille du Marché (2031) | 5.91 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.64% CAGR |

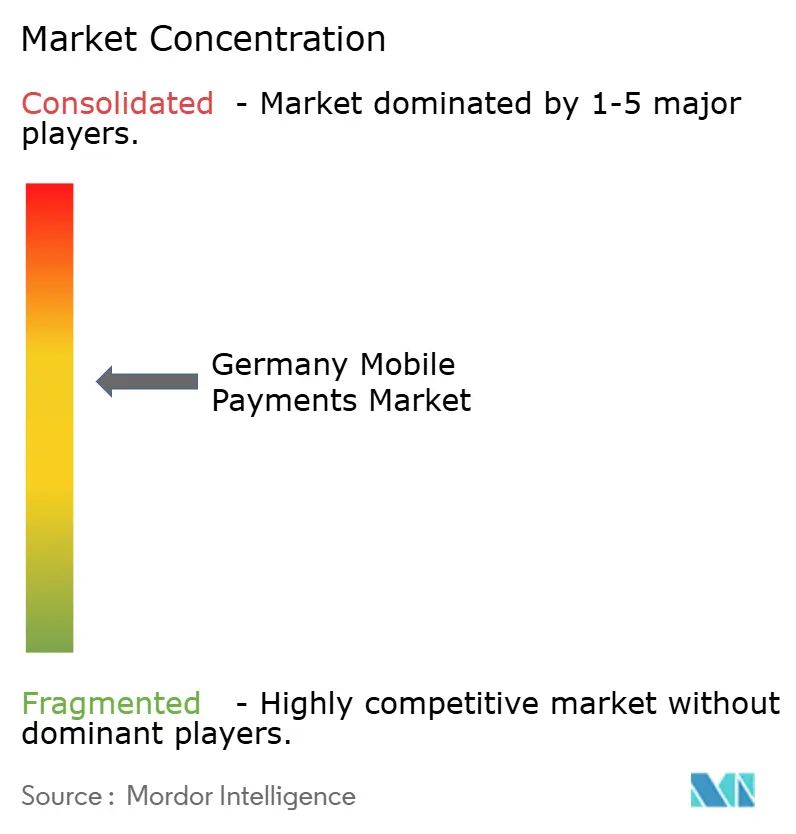

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Allemagne par ���ϲ�����

La taille du marché des paiements mobiles en Allemagne en 2026 est estimée à 2 510 milliards USD, en progression par rapport à la valeur de 2025 de 2 120 milliards USD, avec des projections pour 2031 indiquant 5 910 milliards USD, soit une croissance à un CAGR de 18,64 % sur la période 2026-2031. Des mises à niveau rapides des infrastructures, une forte dynamique réglementaire dans le cadre de la DSP3 et d'eIDAS 2.0, ainsi qu'un basculement décisif des consommateurs du paiement en espèces vers les canaux numériques soutiennent cette croissance.[1]Banque centrale européenne, « Statistiques de paiement : premier semestre 2024 », ecb.europa.eu Les exigences de règlement en temps réel, la mise hors service nationale de Giropay et les investissements massifs des détaillants dans des terminaux sans contact créent un environnement où la fiabilité du service dépasse désormais la simple acceptation en tant que principal facteur de différenciation concurrentielle. L'intensification de la collaboration entre les banques et les fintechs, conjuguée à un financement par capital-risque record pour les start-ups de paiement, accélère l'innovation produit malgré la pression sur les marges exercée par les plafonds de commissions d'interchange.[2]Global Payments Inc., « Global Payments and Commerzbank Announce Joint Venture in Germany », investors.globalpayments.com La cybersécurité, la résistance démographique des utilisateurs plus âgés et la dépendance aux écosystèmes de systèmes d'exploitation mobiles américains tempèrent les perspectives à la hausse, mais la dynamique globale positionne l'Allemagne comme un terrain d'essai central pour les initiatives européennes de souveraineté des paiements.3Bundeskriminalamt, « Cybercriminalité », bka.de

Principaux enseignements du rapport

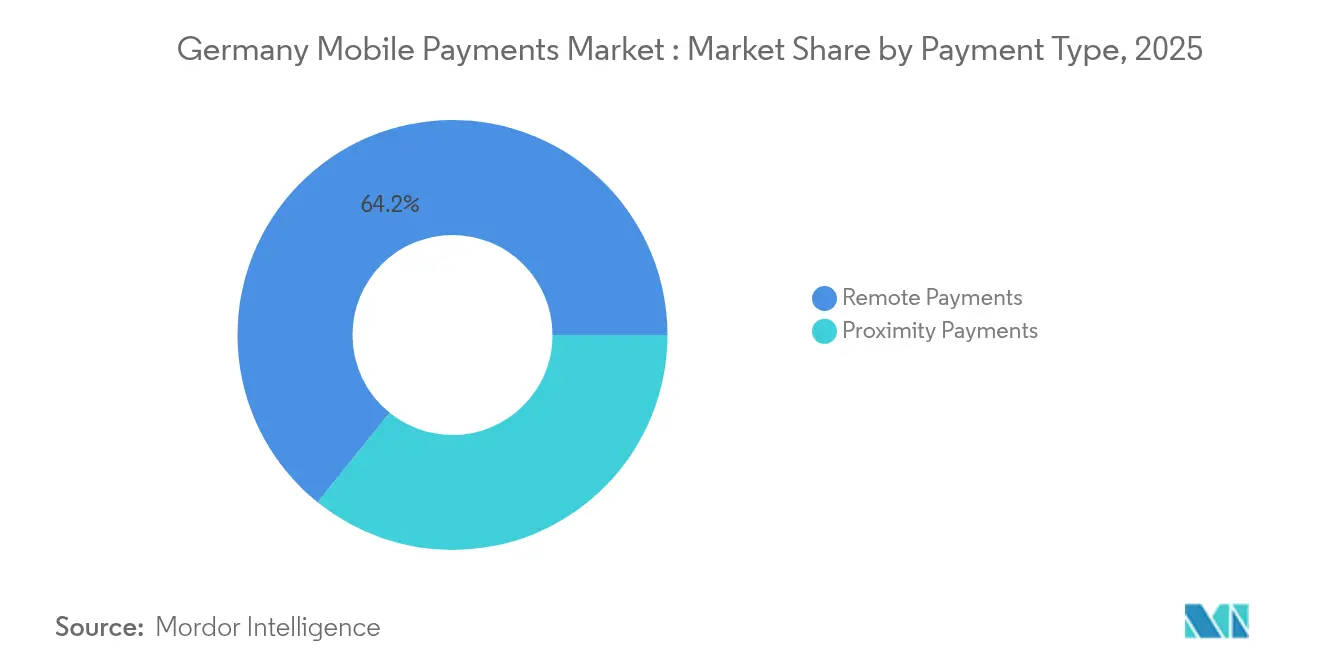

- Par type de paiement, les paiements à distance ont dominé avec 64,20 % de la part de marché des paiements mobiles en Allemagne en 2025 ; les paiements de proximité devraient progresser à un CAGR de 20,5 % jusqu'en 2031.

- Par type de transaction, les transactions en point de vente ont représenté 45,40 % de la taille du marché des paiements mobiles en Allemagne en 2025, tandis que les autres catégories de transactions devraient croître à un CAGR de 22,6 % jusqu'en 2031.

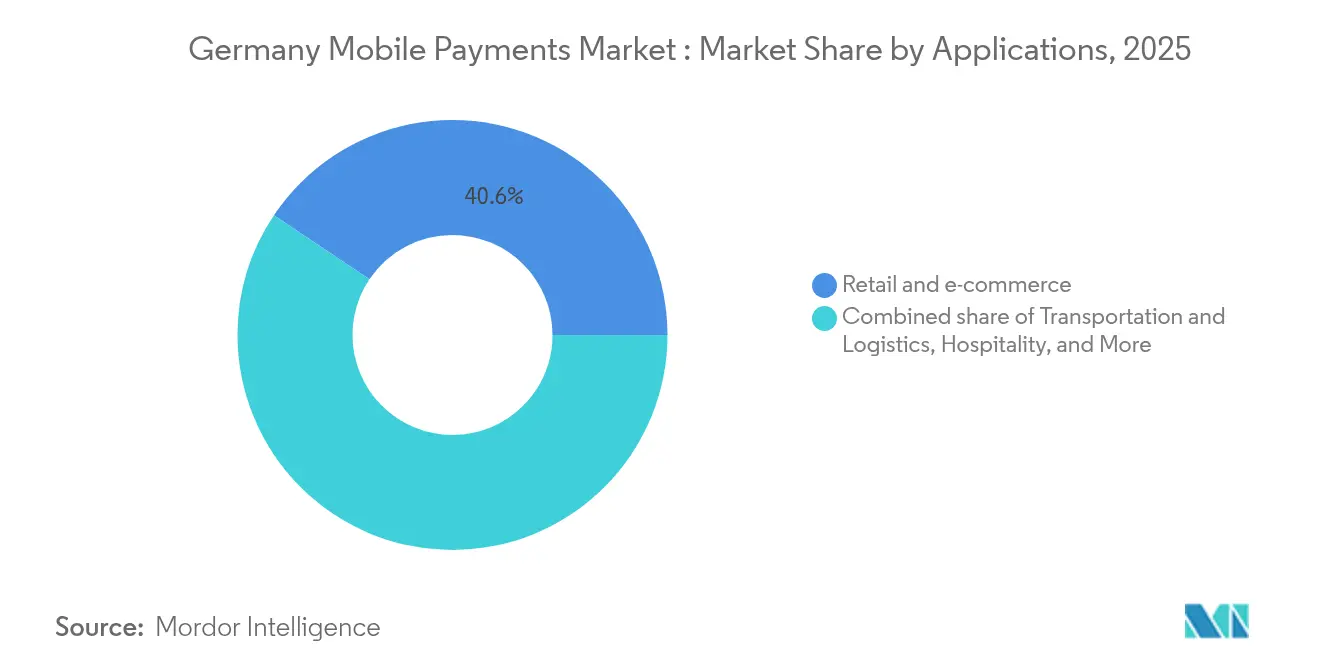

- Par application, le commerce de détail et l'e-commerce ont détenu une part de 40,60 % du marché des paiements mobiles en Allemagne en 2025 ; le transport et la logistique progressent à un CAGR de 23,9 % entre 2026 et 2031.

- Par utilisateur final, les particuliers ont représenté 87,30 % du marché des paiements mobiles en Allemagne en 2025, tandis que l'adoption par les entreprises augmente à un CAGR de 19,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la pénétration des infrastructures de points de vente sans contact | +4.2% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion du e-commerce parmi les PME adoptant le paiement mobile en caisse | +3.8% | National, plus fort en Bavière et en Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Intégration de TIPS en temps réel dans les portefeuilles mobiles | +3.1% | À l'échelle de l'UE, adoption précoce en Allemagne | Moyen terme (2-4 ans) |

| Identité numérique et portefeuille eIDAS 2.0 permettant une vérification KYC sans friction | +2.9% | À l'échelle de l'UE, programmes pilotes en Allemagne | Long terme (≥ 4 ans) |

| Portefeuilles en boucle fermée pilotés par les détaillants (ex. : Lidl Pay) | +2.3% | National, régions à forte concentration de commerce de détail | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Essor de la pénétration des infrastructures de points de vente sans contact

La densité nationale des terminaux a atteint un niveau où la disponibilité ne constitue plus un frein aux paiements de proximité. Les transactions par carte sans contact ont augmenté de 13,2 % en glissement annuel au cours du premier semestre 2024, l'Allemagne contribuant pour une part notable aux 25,8 milliards de paiements enregistrés. Des détaillants tels que REWE utilisent des formats de vision par ordinateur combinant la caisse sans caissier avec des applications mobiles, déplaçant la concurrence vers l'optimisation de l'expérience utilisateur.[4]Retail Technology Innovation Hub, « GenAI, computer vision, and new commerce platforms », retailtechinnovationhub.com L'intégration d'Alipay+ par Sparkassen-Finanzgruppe illustre la manière dont les banques établies tirent parti des terminaux modernisés pour capter les flux transfrontaliers lors de grands événements. Une plus grande confiance dans la fiabilité du sans contact accélère l'intégration des commerçants, renforçant ainsi le marché des paiements mobiles en Allemagne.

Expansion du e-commerce parmi les PME adoptant le paiement mobile en caisse

Les PME représentent 99 % des entreprises allemandes et sont au cœur de la numérisation du commerce intérieur. Les subventions gouvernementales « go-digital » abaissent les barrières à l'adoption, permettant à des prestataires tels que Stripe et Commerz Globalpay de proposer des solutions de paiement mobile en caisse associées à des analyses à valeur ajoutée pour les petits commerçants. Les partenariats entre banques traditionnelles et fintechs — illustrés par le lancement de la carte numérique de Commerzbank — visent la réduction des coûts et l'optimisation du fonds de roulement pour les commerçants disposant de ressources informatiques limitées. Le marché des paiements mobiles en Allemagne capte ainsi des volumes supplémentaires provenant de micro-commerçants auparavant centrés sur les espèces.

Intégration de TIPS en temps réel dans les portefeuilles mobiles

Les virements instantanés en euros obligatoires en moins de 10 secondes font de la rapidité et du coût des facteurs de différenciation permanents. Le portefeuille multi-pays Wero s'appuie sur les rails TIPS pour défier les concurrents américains, attirant les premiers adoptants parmi les consommateurs allemands actifs sur le numérique. Les enquêtes de la Deutsche Bundesbank montrent que 80 % des résidents ont déjà accès aux virements instantanés, validant la maturité technique pour l'intégration dans les portefeuilles. À mesure que le risque d'exécution lié à la latence diminue, la concurrence se concentre sur la fidélisation, les outils de gestion budgétaire et le crédit intégré au sein des portefeuilles.

Identité numérique et portefeuille eIDAS 2.0 permettant une vérification KYC sans friction

Les programmes pilotes d'identité numérique de l'UE permettent le partage d'identifiants entre services publics et privés. L'accord de coalition allemand de 2025 approuve l'utilisation du portefeuille EUDI pour l'ouverture de comptes bancaires et la confirmation des autorisations de paiement. Les règles révisées de lutte contre le blanchiment d'argent de la BaFin renforcent la diligence lors de l'intégration, positionnant les identités numériques comme des outils de conformité permettant de réduire les coûts. Une vérification KYC sans friction réduit les taux d'abandon lors de l'inscription au portefeuille, augmentant le taux de conversion des utilisateurs actifs sur le marché des paiements mobiles en Allemagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et de confidentialité dans le cadre de la DSP3 | -2.8% | À l'échelle de l'UE, accentuées en Allemagne | Court terme (≤ 2 ans) |

| Plafonds de commissions d'interchange comprimant les marges des prestataires | -2.1% | À l'échelle de l'UE, affectant les opérations allemandes | Moyen terme (2-4 ans) |

| Adoption plus lente de la démographie vieillissante | -1.7% | National, zones rurales plus touchées | Long terme (≥ 4 ans) |

| Dépendance aux fournisseurs américains de systèmes d'exploitation mobiles | -1.4% | National, préoccupation stratégique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Préoccupations en matière de sécurité et de confidentialité dans le cadre de la DSP3

Des règles d'authentification renforcées ajoutent des frictions si elles sont mal mises en œuvre. Les attaques d'ingénierie sociale émergentes génèrent de l'anxiété chez les consommateurs, notamment tant que les cadres de remboursement restent fragmentaires. Le Bundeskriminalamt souligne l'augmentation des logiciels malveillants et des tentatives d'hameçonnage ciblant les appareils mobiles, incitant les prestataires à ajouter des protections biométriques susceptibles d'allonger les délais de paiement. L'adoption pourrait ralentir chez les consommateurs plus âgés qui préfèrent déjà les espèces, bien que des campagnes d'éducation soutenues pourraient atténuer l'impact sur le marché des paiements mobiles en Allemagne.

Plafonds de commissions d'interchange comprimant les marges des prestataires

Les plafonds de commissions réduisent les coûts pour les commerçants mais compriment les revenus des intermédiaires de paiement non bancaires. Ecommerce Europe préconise la réouverture du règlement sur les commissions d'interchange afin d'y inclure également les frais de réseau, une mesure qui pourrait éroder davantage l'économie des prestataires. Les fintechs de plus petite taille disposant d'une échelle limitée pourraient se retirer de segments non rentables ou chercher à se consolider, limitant potentiellement la diversité des services pour les commerçants dans le secteur des paiements mobiles en Allemagne.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de paiement : la domination des paiements à distance face à l'essor des paiements de proximité

Les paiements à distance ont représenté 64,20 % de la part de marché des paiements mobiles en Allemagne en 2025, portés par des comportements d'e-commerce bien ancrés et une forte pénétration des services bancaires numériques. Les transactions de proximité rattrapent rapidement leur retard, progressant à un CAGR de 20,5 % à mesure que les commerçants déploient des terminaux compatibles NFC à l'échelle nationale. Les jeunes générations plébiscitent la commodité du paiement par contact, tandis que les groupes plus âgés préfèrent encore les canaux à distance pour les achats en ligne. La fiabilité du sans contact, l'acceptation des codes QR et les innovations brevetées permettant des transactions NFC avec batterie faible stimulent ensemble l'adoption des paiements de proximité. Les acteurs nationaux intègrent des programmes de fidélisation dans les applications en magasin, tandis que les portefeuilles mondiaux tirent parti de l'inscription au niveau du système d'exploitation pour se développer à un coût marginal minimal. La croissance sur les deux fronts amplifie la capacité totale du marché des paiements mobiles en Allemagne plutôt que de cannibaliser les volumes à distance existants.

La dynamique des paiements de proximité est également renforcée par le règlement instantané obligatoire, qui réduit le risque perçu pour les commerçants acceptant des paiements en face à face de montants élevés. Les détaillants associent l'émission de reçus numériques et les options d'achat immédiat avec paiement différé au point de vente, renforçant ainsi la valeur perçue. Pour les canaux à distance, les plateformes de marché se concentrent sur l'optimisation des identifiants enregistrés et la réduction des rétrofacturations pour maintenir la confiance des clients. Les deux modalités convergent vers une couche d'identité client unifiée, ancrée par le portefeuille eIDAS 2.0, qui pourrait estomper les distinctions à long terme au sein du marché des paiements mobiles en Allemagne.

Par type de transaction : leadership des points de vente dans un contexte de diversification

Le point de vente en magasin a conservé 45,40 % de la taille du marché des paiements mobiles en Allemagne en 2025, soulignant la résilience du commerce physique. Cependant, les catégories hors point de vente — flux pair-à-pair, abonnements et finance intégrée — devraient croître à un CAGR de 22,6 % à mesure que les consommateurs adoptent des super-applications regroupant transferts, fidélisation et micro-investissement. L'infrastructure de paiements en temps réel incite les facturiers et les services publics à intégrer des options de paiement instantané par lien, déplaçant les normes héritées de prélèvement automatique. L'essor du « paiement invisible » dans les formats de restauration rapide élargit encore les définitions du point de vente pour inclure les paiements à la sortie basés sur des capteurs.

Les feuilles de route des super-applications financières de N26 et Revolut visent une empreinte de services plus large, intégrant des avances sur salaire et des outils de gestion budgétaire. Cette prolifération accroît l'intensité concurrentielle dans des secteurs adjacents tels que l'assurance et le crédit de faible montant, élargissant ainsi l'univers des transactions pour le marché des paiements mobiles en Allemagne. Les acquéreurs traditionnels répondent en exposant des passerelles API permettant aux partenaires d'initier des paiements directement depuis des comptes bancaires, évitant entièrement les commissions d'interchange des cartes.

Par application : accélération du transport et de la logistique

Le commerce de détail et l'e-commerce ont contribué à hauteur de 40,60 % du marché des paiements mobiles en Allemagne en 2025, reflétant la maturité de l'écosystème de boutiques en ligne du secteur. Le transport et la logistique mènent désormais la croissance à un CAGR de 23,9 %, catalysé par le Deutschland-Ticket de Deutsche Bahn, qui intègre 11,2 millions d'usagers mensuels dans des modèles d'abonnement à valeur stockée. Les opérateurs de transport public intègrent le filtrage des fraudes en temps réel et la vérification par banque ouverte pour le renouvellement des abonnements, élargissant les cas d'usage. Des géants de la logistique comme DSV allouent 15,6 milliards USD (14,3 milliards EUR) à des acquisitions permettant l'automatisation des factures transfrontalières, augmentant les volumes de paiements B2B. L'hôtellerie, la restauration et les services gouvernementaux suivent, bénéficiant des priorités d'hygiène de l'ère pandémique et des programmes pilotes d'identité numérique pour les frais administratifs.

Les programmes urbains regroupés — tels que les plateformes de « mobilité en tant que service » combinant la billetterie avec des crédits de vélo en libre-service — stimulent l'adoption du paiement intégré. L'assurance intégrée pour la livraison de colis et l'entreposage à la demande créent des événements de paiement supplémentaires. Ces synergies élargissent la taille globale du marché des paiements mobiles en Allemagne à travers les flux de dépenses des consommateurs et des entreprises.

Par utilisateur final : dynamique du segment entreprises

Les particuliers représentaient 87,30 % du marché des paiements mobiles en Allemagne en 2025, reflétant la domination en volume des transactions consommateur-commerçant et pair-à-pair. L'utilisation par les entreprises croît à un CAGR de 19,8 % à mesure que les PME adoptent les cartes de crédit numériques, les solutions softPOS et la facturation par finance intégrée. Les grandes entreprises recherchent l'efficacité du rapprochement comptable, la visibilité sur la liquidité et le règlement en temps réel pour atténuer l'exposition aux retards de paiement révélée par les enquêtes d'Atradius. Les coentreprises entre fintechs et banques déploient des plateformes de point de vente basées sur le cloud intégrant des connexions comptables, accélérant l'intégration B2B.

Les grandes entreprises adoptent également des portefeuilles mobiles pour les dépenses de déplacement des employés et les micro-achats, réduisant les frais généraux de gestion de la petite caisse. Les acteurs de la chaîne d'approvisionnement tirent parti des paiements tokenisés pour les versements d'assurance fret et les garanties douanières. Ces cas d'usage de niveau entreprise diversifient les revenus du secteur des paiements mobiles en Allemagne au-delà des seuls canaux grand public.

Analyse géographique

L'Allemagne reste le noyau de la transformation européenne plus large, avec 83,8 millions d'habitants et la troisième plus grande base d'e-commerce du continent offrant un débit de transactions constant. La Bavière et la Rhénanie-du-Nord-Westphalie surpassent les moyennes nationales en matière d'adoption du paiement mobile en caisse par les PME, soutenues par des incubateurs locaux et une forte pénétration des terminaux. Des centres urbains comme Berlin agissent comme des aimants à talents pour le capital-risque fintech, canalisant 1,1 milliard USD de financement en 2024 qui a alimenté des start-ups spécialisées dans les paiements. Les régions rurales accusent un retard en matière de connectivité fibre et d'acceptation technologique par les personnes âgées, freinant la croissance uniforme des paiements de proximité ; pourtant, les objectifs gouvernementaux en matière de haut débit visent à combler cet écart dans les trois prochaines années.

Les directives de l'Union européenne unifient les normes techniques et de conformité, permettant aux prestataires allemands de se développer régionalement avec des coûts de localisation minimaux. Le règlement sur les paiements instantanés impose une base de service commune à tous les États membres, positionnant les plateformes nationales pour concourir aux contrats de commerçants transfrontaliers. Les importants volumes d'e-commerce transfrontalier de l'Allemagne poussent davantage les prestataires à optimiser les expériences de paiement multidevises et multilingues. Le lancement de Wero en Allemagne, en France et en Belgique illustre les efforts coordonnés pour construire la souveraineté européenne des paiements, réduisant potentiellement la dépendance aux écosystèmes de portefeuilles américains au fil du temps.

Les tensions géopolitiques externes mettent en évidence les vulnérabilités stratégiques liées à la dépendance aux fournisseurs étrangers de systèmes d'exploitation mobiles. Les décideurs politiques soulignent la préparation à l'euro numérique et l'accès aux éléments sécurisés pour protéger les données de transactions nationales. Dans l'ensemble, l'harmonisation des politiques géographiques et les flux de financement élargissent collectivement le potentiel du marché des paiements mobiles en Allemagne tout en élevant le niveau d'exigence en matière d'agilité de conformité.

Paysage concurrentiel

Le marché des paiements mobiles en Allemagne se caractérise par une rivalité à trois niveaux entre les banques traditionnelles, les géants technologiques américains et les challengers fintechs européens. Des banques telles que Deutsche Bank AG et Commerzbank tirent parti de leurs relations de dépôt existantes, intégrant des processeurs de paiement en marque blanche comme Fiserv ou Global Payments pour accélérer la mise sur le marché de leurs offres destinées aux PME. Ces acteurs traditionnels conservent leur crédibilité réglementaire et la confiance des clients, mais doivent moderniser leur informatique héritée pour égaler la rapidité des fintechs.

Apple Inc., Google LLC et Samsung Electronics Co. Ltd exploitent l'intégration au système d'exploitation pour sécuriser les positions de portefeuille par défaut, mais dépendent des émetteurs locaux pour la tokenisation et la vérification KYC. Leur domination dans les écosystèmes d'appareils ancre un volume significatif de transactions de proximité, contraignant les régulateurs à surveiller l'équité concurrentielle. Les fintechs européennes — Klarna Bank AB, N26 GmbH, Revolut Ltd — appliquent des modèles allégés en actifs pour se développer rapidement, ajoutant crédit, investissement et gestion budgétaire pour fidéliser les utilisateurs. Les processeurs de paiement tels qu'Adyen N.V., Stripe Inc. et Worldline S.A. se concurrencent sur la flexibilité des API, l'analyse des fraudes et le routage multi-rails qui minimise les coûts d'interchange.

Les dépôts de brevets dans le domaine du NFC économe en énergie et des paiements par code-barres signalent une co-innovation matérielle-logicielle continue visant la fiabilité dans des conditions d'appareils défavorables. L'avantage concurrentiel réside de plus en plus dans la conception d'écosystèmes fusionnant paiements, fidélisation, identité et analyse de données. Les partenariats, plutôt que la rivalité pure, dominent les agendas stratégiques car les banques ont besoin de l'agilité des fintechs tandis que les fintechs ont besoin du soutien du bilan et de l'étendue des licences. Par conséquent, le marché des paiements mobiles en Allemagne tend vers la coopétition, où la création de valeur mutuelle l'emporte sur le positionnement à somme nulle.

Leaders du secteur des paiements mobiles en Allemagne

Google LLC

Apple Pay

PayPal Holdings, Inc.

Samsung Electronics Co. Ltd

Visa Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : la BaFin a publié une consultation sur les normes de conservation pour les gestionnaires de fonds en crypto-actifs, signalant un contrôle plus strict des dépositaires de paiements numériques et incitant les prestataires à réévaluer leurs stratégies de gestion des clés.

- Janvier 2025 : le mandat de paiement instantané de la Banque centrale européenne est entré en vigueur, obligeant tous les établissements de crédit à régler les virements en euros en 10 secondes sans frais supplémentaires et reconfigurant les structures tarifaires des prestataires.

- Novembre 2024 : les banques d'épargne, coopératives et commerciales allemandes ont confirmé l'intégration de Wero pour 2025, unifiant 14 millions d'utilisateurs dans trois pays et amplifiant les économies d'échelle régionales.

- Octobre 2024 : DSV a levé 10 milliards EUR (10,9 milliards USD) pour finaliser son acquisition de Schenker d'une valeur de 14,3 milliards EUR (15,6 milliards USD), intégrant 160 000 collaborateurs et modernisant les plateformes de paiement pour soutenir des volumes de fret plus élevés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché allemand des paiements mobiles comme l'ensemble des transactions initiées, autorisées et finalisées via un appareil mobile, un smartphone, une tablette ou un objet connecté, en utilisant des technologies de proximité (NFC, QR) ou des canaux à distance (in-app, via navigateur) pour des biens, services ou transferts entre particuliers sur le territoire national. Les valeurs sont exprimées en dollars américains à la valeur faciale commerçant, incluant les frais de chargement de portefeuille et les frais des processeurs de paiement le cas échéant.

Exclusion du périmètre : les paiements en ligne initiés depuis un ordinateur de bureau et les envois de fonds internationaux acheminés en dehors de l'Allemagne ne font pas partie de cette analyse.

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair-à-pair (P2P)

- Point de vente en magasin (POS)

- Personne-à-commerçant (P2M/paiement en ligne)

- Autres types de transactions

- Par application

- Commerce de détail et e-commerce

- Transport et logistique

- Hôtellerie et restauration

- Gouvernement et secteur public

- Autres applications (éducation, santé)

- Par utilisateur final

- Particuliers

- Entreprises

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens approfondis avec des banques acquéreuses, des fournisseurs de portefeuilles électroniques et des enseignes multi-sites en Bavière, en Rhénanie-du-Nord-Westphalie et à Berlin ont permis de valider la croissance des transactions sans contact, les montants moyens des transactions et les taux d'escompte commerçants. Des enquêtes ciblées auprès des consommateurs ont en outre permis de clarifier la répartition des fréquences entre les paiements P2P, les paiements en magasin par contact et le paiement in-app, nous permettant d'affiner les coefficients d'utilisation.

Recherche documentaire

Les analystes ont commencé par les fondements macroéconomiques issus des statistiques de paiement de la Deutsche Bundesbank, des enquêtes sur l'utilisation des TIC d'Eurostat et des rapports télécom de l'Agence fédérale des réseaux, qui cartographient la prolifération des smartphones, du haut débit et des terminaux de point de vente. Des éléments de contexte complémentaires ont été fournis par la Fédération allemande du commerce de détail, les directives du Conseil européen des paiements, l'analyse de brevets via Questel et les déclarations 10-K des prestataires de services de paiement cotés. L'agrégation de l'actualité via Dow Jones Factiva a permis à l'équipe de suivre les évolutions réglementaires telles que les projets de PSD 3. Cette liste est illustrative ; de nombreux autres ensembles de données ouvertes et dépôts ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Une approche descendante part de la valeur totale des paiements non liquides en Allemagne et reconstitue la part mobile à travers le taux de pénétration des smartphones, le taux de portefeuilles actifs et l'incidence des terminaux de point de vente compatibles sans contact. Les totaux obtenus sont vérifiés par rapport à des approximations ascendantes sélectives — volumes d'émetteurs échantillonnés multipliés par des ASP mixtes — afin de calibrer les fuites entre canaux. Les variables qui pilotent le modèle comprennent : la base d'abonnés 4G/5G, la croissance des installations de terminaux NFC, la fréquence des commandes e-commerce, la valeur moyenne du panier mobile et les plafonds réglementaires sur les commissions d'interchange. Une régression multivariée avec des scénarios superposés (base, adoption accélérée des portefeuilles et frein réglementaire) projette les chiffres jusqu'en 2030, tandis que les lacunes dans les données ascendantes échantillonnées sont comblées par des facteurs de croissance indexés dérivés des enquêtes auprès des ménages d'Eurostat.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux données trimestrielles de la Bundesbank, aux flux anonymisés des passerelles de paiement et aux déclarations annuelles des émetteurs. Les analystes seniors vérifient les anomalies avant validation finale. Nos chiffres sont actualisés chaque année ; des mises à jour en cours de cycle sont déclenchées si des événements significatifs, des révisions de la PSD, des chocs macroéconomiques ou des lancements de portefeuilles modifient les facteurs clés.

Pourquoi la référence de Mordor sur les paiements mobiles en Allemagne est fiable

Les estimations publiées s'alignent rarement, car les entreprises retiennent des périmètres de transaction, des bases de conversion ou des cadences d'actualisation différents.

Les principaux facteurs d'écart tiennent à l'intégration ou non des volumes transfrontaliers, au degré d'agressivité des hypothèses d'adoption des portefeuilles et à l'approche de conversion des devises (constante ou courante). Mordor applique un périmètre domestique strict, des dollars constants 2024 ajustés en devises, des actualisations annuelles et une validation primaire triangulée, ce qui réduit collectivement les dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,12 Mds USD (2025) | ���ϲ����� | - |

| 107,6 M USD (2024) | Consultance régionale A | Focalisation étroite sur les dépenses par QR code en magasin ; exclut les usages à distance et P2P |

| 4,5 Mds USD (2023) | Consultance mondiale B | Utilise uniquement les revenus commerçants et omet les frais des processeurs et des portefeuilles |

| 84,9 Mds USD (2024) | Association professionnelle C | Mélange les flux domestiques et transfrontaliers, applique un taux de change spot sans ajustement de l'inflation |

Pris dans leur ensemble, la comparaison montre que notre cadrage rigoureux, notre sélection de variables et notre recalibrage annuel produisent une référence équilibrée et transparente que les décideurs peuvent relier à des signaux publiquement vérifiables et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des paiements mobiles en Allemagne ?

Le marché est évalué à 2 510 milliards USD en 2026 et devrait atteindre 5 910 milliards USD d'ici 2031.

Quel type de paiement domine le marché des paiements mobiles en Allemagne ?

Les paiements à distance dominent actuellement avec une part de marché de 64,20 %, bien que les paiements de proximité constituent le segment à la croissance la plus rapide avec un CAGR de 20,5 %.

Comment le règlement sur les paiements instantanés affectera-t-il les prestataires ?

À partir de 2025, tous les virements en euros devront être réglés en 10 secondes sans frais supplémentaires, obligeant les prestataires à investir dans des infrastructures en temps réel et à réévaluer leur tarification.

Pourquoi le transport est-il l'application à la croissance la plus rapide ?

Le succès du Deutschland-Ticket de Deutsche Bahn et les initiatives plus larges de mobilité en tant que service intègrent les passes numériques avec des paiements mobiles fluides, générant un CAGR de 23,9 % dans ce segment.

Quels sont les principaux risques pour le secteur des paiements mobiles en Allemagne ?

Les menaces accrues en matière de cybersécurité, la compression des marges d'interchange et l'adoption plus lente chez les personnes âgées restent des défis majeurs.

Dernière mise à jour de la page le: