Taille et part du marché de la cybersécurité en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.02 Milliards de dollars |

| Taille du Marché (2026) | 15.55 Milliards de dollars |

| Taille du Marché (2031) | 26.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Allemagne par ���ϲ�����

La taille du marché de la cybersécurité en Allemagne devrait s'étendre de 14,02 milliards USD en 2025 et 15,55 milliards USD en 2026 à 26,23 milliards USD d'ici 2031, enregistrant un CAGR de 11,02 % entre 2026 et 2031. Le renforcement du contrôle réglementaire, la migration rapide vers le cloud au sein des services publics et l'accélération des investissements dans l'Industrie 4.0 renforcent la résilience de la demande dans les domaines des contrôles réseau, des points de terminaison et natifs du cloud. Le marché de la cybersécurité en Allemagne bénéficie également de la convergence à mi-décennie du NIS2, du DORA et de la loi sur la résilience cybernétique, qui étendent collectivement les obligations de sécurité obligatoires à des dizaines de milliers d'entités. La concurrence entre fournisseurs reste dynamique car les cadres fédéraux et des Länder favorisent les architectures multi-fournisseurs qui préservent l'interopérabilité. Parallèlement, les préférences pour le cloud souverain redirigent les charges de travail vers des prestataires nationaux, ancrant la résidence des données comme critère d'achat essentiel et façonnant les feuilles de route stratégiques des acteurs établis et des challengers au sein du marché de la cybersécurité en Allemagne.

Principaux enseignements du rapport

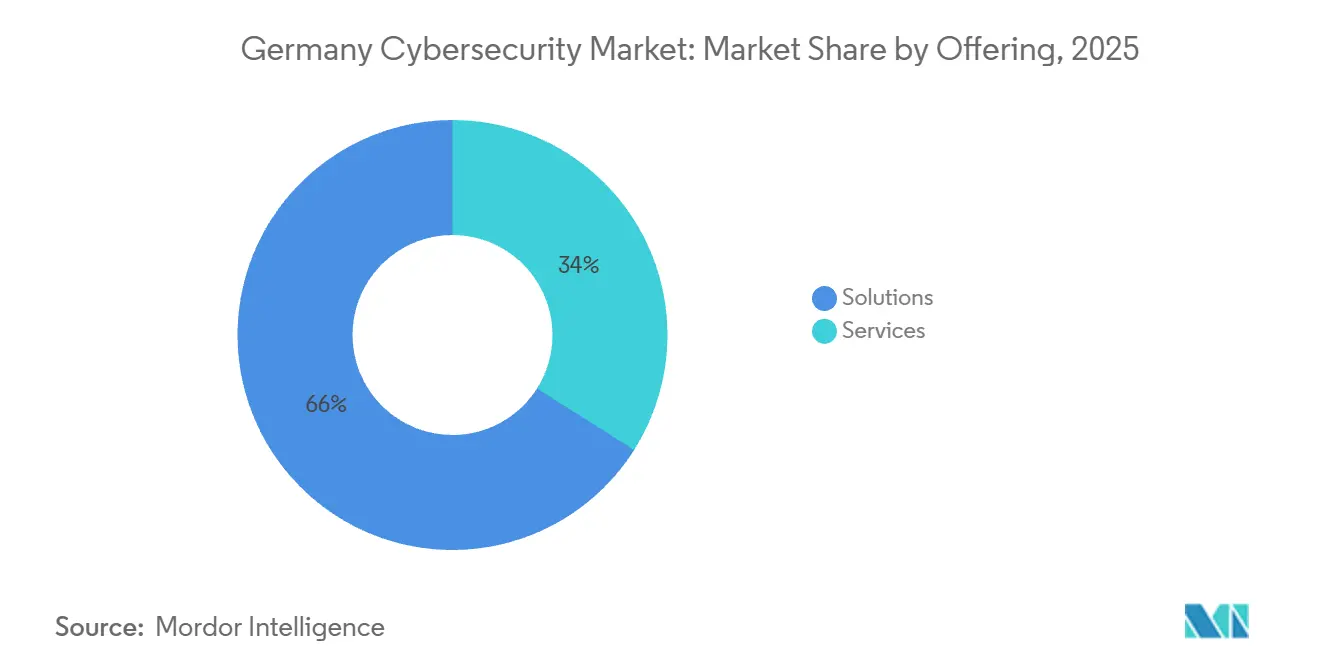

- Par offre, les solutions ont représenté 66,02 % de la part du marché de la cybersécurité en Allemagne en 2025, tandis que les services progressent à un CAGR de 12,43 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 52,77 % de la taille du marché de la cybersécurité en Allemagne en 2025 et les déploiements cloud s'étendent à un CAGR de 12,84 % jusqu'en 2031.

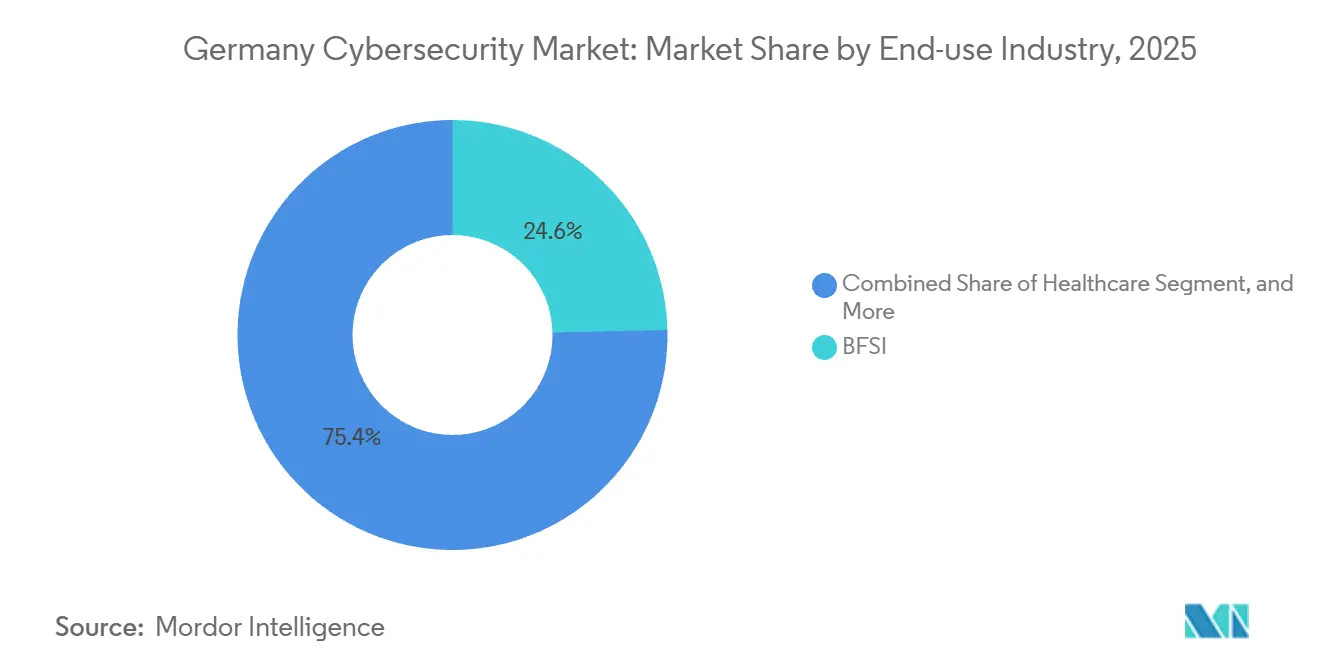

- Par secteur d'utilisation finale, le BFSI représentait 24,62 % de la taille du marché de la cybersécurité en Allemagne en 2025 et le secteur de la santé progresse à un CAGR de 13,01 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 71,27 % de la part du marché de la cybersécurité en Allemagne en 2025, tandis que les petites et moyennes entreprises s'accélèrent à un CAGR de 12,56 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Conformité réglementaire obligatoire (NIS2, DORA, règles informatiques de la BaFin) | +2.8% | National avec répercussions au niveau de l'UE | Court terme (≤ 2 ans) |

| Urgence de la sécurité OT/ICS dans le cadre du déploiement de l'Industrie 4.0 | +2.3% | Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Croissance des applications natives du cloud dans le secteur public et la santé | +1.9% | Berlin, Hambourg, Bavière | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure 5G et de la mobilité connectée | +1.6% | Bavière, Basse-Saxe | Long terme (≥ 4 ans) |

| Essor des exigences en matière de cyberassurance stimulant les dépenses de sécurité | +1.2% | Pôles BFSI et industriels | Court terme (≤ 2 ans) |

| Détection des menaces pilotée par l'IA et automatisation de la réponse | +1.0% | Clusters de grandes entreprises | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Conformité réglementaire obligatoire (NIS2, DORA, règles informatiques de la BaFin)

La transposition combinée du NIS2 et l'application du DORA ont élargi le nombre d'entités allemandes soumises à des audits contraignants, passant d'environ 2 000 à près de 30 000 entre 2024 et 2025, imposant des déclarations d'incidents en quatre heures, des analyses de vulnérabilité trimestrielles et des tableaux de bord de gestion des risques tiers.[1]Office fédéral de la sécurité des technologies de l'information, "Mise en œuvre du NIS2 en Allemagne," bsi.bund.de Les établissements financiers font face à un contrôle parallèle dans le cadre du MaRisk de la BaFin, qui impose une segmentation à confiance zéro des systèmes de paiement critiques. Les entreprises ayant différé leurs mises à niveau ont soudainement fait face à des visites simultanées de régulateurs, déclenchant une hausse des contrats de détection et de réponse gérées, ce qui explique pourquoi les services dépassent désormais les solutions sur le marché de la cybersécurité en Allemagne.

Urgence de la sécurité OT/ICS dans le cadre du déploiement de l'Industrie 4.0

La connexion des automates programmables industriels hérités aux réseaux d'entreprise a élargi la surface d'attaque industrielle, un risque mis en évidence lorsqu'un équipementier automobile de premier rang a interrompu sa production à la suite d'une immobilisation causée par un rançongiciel.[2]Siemens, "Rapport annuel 2025," siemens.com Les clauses de responsabilité produit de la loi sur la résilience cybernétique, en vigueur depuis janvier 2026, poussent les fabricants à intégrer le démarrage sécurisé et les fonctionnalités de mise à jour à distance dans leurs parcs d'équipements. Par conséquent, les clusters automobiles et chimiques du Bade-Wurtemberg et de la Rhénanie-du-Nord-Westphalie stimulent des dépenses à deux chiffres en pare-feux industriels, en détection d'anomalies et en analyses des menaces.

Croissance des applications natives du cloud dans le secteur public et la santé

Les subventions de la loi sur l'avenir des hôpitaux ont conditionné les remboursements à la mise en place de dossiers de santé électroniques chiffrés et d'une surveillance en temps réel, des exigences satisfaites le plus efficacement via la gestion de la posture de sécurité cloud. Le T Cloud de Deutsche Telekom maintient les charges de travail sous juridiction allemande, éliminant l'exposition au CLOUD Act et attirant des centaines de locataires du secteur public et hospitalier dans les mois suivant son lancement.[3]Deutsche Telekom, "Lancement public du T Cloud," telekom.com La croissance de la demande est donc la plus forte pour les modules de gouvernance des identités, de prévention des pertes de données et de chiffrement des charges de travail qui s'intègrent nativement aux plateformes cloud souveraines.

Expansion de l'infrastructure 5G et de la mobilité connectée

La couverture nationale 5G a dépassé 94 % des résidents fin 2025, créant l'épine dorsale pour les mises à jour des véhicules par voie hertzienne. La réglementation UNECE WP.29 a fait de la cybersécurité un prérequis à l'homologation, incitant BMW, Mercedes-Benz et Volkswagen à ouvrir des centres d'opérations de sécurité des véhicules fonctionnant 24 heures sur 24 qui ingèrent la télémétrie des données télémétriques à une latence de l'ordre de la milliseconde. Les pare-feux de périphérie, la détection d'intrusion automobile et les cadres de mise à jour sécurisée des logiciels s'accélèrent donc, notamment dans les clusters de recherche et développement de Bavière et de Basse-Saxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie grave de professionnels de la cybersécurité germanophones | -1.4% | National, aiguë en dehors des métropoles | Long terme (≥ 4 ans) |

| Contraintes budgétaires au sein du Mittelstand dominé par les PME | -1.1% | Petites villes industrielles | Moyen terme (2-4 ans) |

| Fragmentation des achats publics entre les 16 Länder | -1.0% | Toutes les agences des Länder | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données limitant l'adoption du cloud | -0.9% | À l'échelle nationale, charges de travail SaaS | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénurie grave de professionnels de la cybersécurité germanophones

L'Allemagne a enregistré un déficit d'environ 96 000 praticiens en 2025, car les programmes universitaires privilégient la théorie au détriment de la réponse aux incidents en conditions réelles, laissant les diplômés mal préparés aux rôles de centre d'opérations de sécurité en temps réel. Les salaires des analystes certifiés ont augmenté de 14 % à Francfort et à Munich, réduisant les marges des prestataires de services gérés qui opèrent sur la base de contrats à prix fixe. Les programmes d'apprentissage du BSI visent à former 5 000 apprenants par an, mais les effets ne se feront pas sentir avant 2028.

Contraintes budgétaires au sein du Mittelstand dominé par les PME

Les entreprises du Mittelstand n'allouent que 4,2 % de leurs budgets informatiques à la sécurité, bien en deçà du référentiel de 12 % des grandes entreprises. Les évaluations des écarts NIS2 peuvent coûter entre 50 000 et 200 000 EUR (56 000 à 224 000 USD), une charge lourde pour des entreprises dont les marges bénéficiaires s'établissent en moyenne entre 6 et 8 % dans l'ingénierie de précision. Les subventions inégales entre les Länder aggravent les disparités, ralentissant l'adoption des outils par abonnement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que l'externalisation de la conformité s'accélère

Les solutions représentaient 66,02 % de la taille du marché de la cybersécurité en Allemagne en 2025, reflétant l'ancrage des pare-feux, des systèmes de prévention des intrusions et des agents de points de terminaison. Pourtant, les services croissent à 12,43 % car le NIS2 et le DORA imposent une surveillance continue et des déclarations en quatre heures que les équipes internes ne peuvent pas assurer. Les prestataires de services de sécurité gérés, notamment T-Systems et Atos Eviden, regroupent désormais la surveillance des centres d'opérations de sécurité, les analyses trimestrielles et les tests de pénétration annuels dans des budgets opérationnels prévisibles. Au sein des solutions, la sécurité réseau et la sécurité des points de terminaison combinées représentaient près de 40 % du chiffre d'affaires en 2025 grâce à la segmentation à confiance zéro que les directives de la BaFin imposent de facto.

La sécurité cloud et la gestion des identités sont les familles de solutions à la croissance la plus rapide, affichant chacune des CAGR supérieurs à 13 %, portés par les migrations vers le cloud souverain et les règles strictes de contrôle d'accès pour les données de santé. La sécurité des applications s'est également accélérée après que des exploits de chaîne d'approvisionnement très médiatisés ont incité les entreprises à intégrer l'analyse de composition dans les pipelines CI/CD. Les services professionnels affichent un taux de croissance en pourcentage plus élevé que les services gérés, car de nombreuses entreprises commandent des plans directeurs à confiance zéro ponctuels avant de s'engager dans une externalisation pluriannuelle.

Par mode de déploiement : les mandats de cloud souverain reconfigurent les préférences

Les déploiements sur site détenaient 52,77 % de la part du marché de la cybersécurité en Allemagne en 2025, les opérateurs KRITIS et les sous-traitants de la défense maintenant des environnements isolés pour les charges de travail classifiées. Les configurations cloud s'étendent néanmoins à 12,84 % car les options souveraines de Deutsche Telekom, IONOS et Open Telekom Cloud répondent aux attentes en matière de résidence des données que l'exposition au CLOUD Act américain compromet. L'arrêt Schrems II continue d'influencer les décisions d'achat après que les régulateurs ont averti en 2024 que les clauses contractuelles types pourraient ne pas suffire.

Les stratégies hybrides associent désormais les systèmes de contrôle au niveau des installations aux analyses basées sur le cloud dans les installations automobiles et industrielles, équilibrant les besoins en latence avec la puissance de traitement élastique. La loi sur la résilience cybernétique oriente davantage les éditeurs de logiciels vers l'orchestration de correctifs native du cloud, renforçant la dynamique haussière sur le marché de la cybersécurité en Allemagne. Par ailleurs, l'adoption croissante des appareils IoT stimule la demande de solutions de cybersécurité robustes dans la région.

Par secteur d'utilisation finale : la santé connaît une forte croissance sous l'effet des mandats de numérisation

Le BFSI a capté 24,62 % de la taille du marché de la cybersécurité en Allemagne en 2025, porté par les mises à jour du MaRisk qui exigent des tests de pénétration annuels et une segmentation stricte du réseau. La fenêtre de notification d'incident de quatre heures du DORA a contraint les banques à automatiser leurs manuels de réponse. La santé enregistre l'expansion la plus rapide, progressant à un CAGR de 13,01 %, car la loi sur l'avenir des hôpitaux conditionne 4,3 milliards EUR (4,8 milliards USD) de financement à la mise en œuvre du chiffrement, du contrôle d'accès basé sur les rôles et de la journalisation des audits. Les attaques par rançongiciel qui ont paralysé une clinique berlinoise en 2024 ont encore renforcé la sécurité comme priorité de sécurité des patients.

La fabrication industrielle suit, portée par les modernisations de l'Industrie 4.0 qui exposent les actifs OT aux vecteurs internet. Le commerce de détail et le commerce électronique s'accélèrent sous l'effet de la norme PCI DSS 4.0, tandis que les services publics d'énergie renforcent leurs contrôles pour satisfaire aux audits KRITIS. L'aérospatiale et la défense restent des niches mais commandent des tarifs de projet premium en raison des exigences liées aux réseaux classifiés.

Par taille d'entreprise utilisatrice finale : les PME s'accélèrent sous la pression des assurances

Les grandes entreprises détenaient 71,27 % de la part du marché de la cybersécurité en Allemagne en 2025, soutenues par des budgets plus importants, une surveillance réglementaire plus approfondie et des expositions liées à leur empreinte mondiale. Pourtant, les PME s'étendent à 12,56 % car les assureurs refusent de souscrire des polices sans contrôles fondamentaux tels que l'authentification multifacteur et la détection des points de terminaison. La nouvelle politique de souscription transforme les mesures de protection facultatives en prérequis commerciaux. Les prestataires de services gérés ont répondu avec des offres clés en main coûtant entre 500 et 2 000 EUR (560 à 2 240 USD) par mois, rendant la protection de base accessible sans personnel à temps plein.

Les petites et moyennes entreprises tirent également parti des offres de sécurité en tant que service qui incluent des agents de points de terminaison gérés, des correctifs automatisés et des formations de simulation d'hameçonnage, permettant aux entreprises avec des effectifs limités de satisfaire aux listes de contrôle des assureurs sans recruter d'analystes à temps plein. L'adoption est soutenue par les modèles « IT-Grundschutz kompakt » du BSI, qui réduisent le temps de rédaction des politiques et abaissent les coûts d'audit pour les entreprises entrant dans la file d'attente de conformité NIS2 en 2026. Néanmoins, le déficit de talents reste aigu : 72 % des PME interrogées par Bitkom fin 2025 ont signalé que les postes cybernétiques ouverts restaient vacants pendant plus de 6 mois, les poussant vers une plus grande dépendance à l'automatisation et aux contrats de réponse aux incidents externes. Sur l'horizon de prévision, cette combinaison de pression réglementaire, d'incitations à l'assurance et de disponibilité des services gérés devrait réduire, sans toutefois combler entièrement, l'écart de maturité entre les grandes entreprises et les PME au sein du marché de la cybersécurité en Allemagne.

Analyse géographique

Le sud de l'Allemagne, mené par la Bavière et le Bade-Wurtemberg, contribue à une part disproportionnée du marché de la cybersécurité en Allemagne car les clusters automobiles et de machines-outils naviguent dans les délais imposés par la réglementation UNECE WP.29 et l'Industrie 4.0 qui exigent une surveillance des menaces en temps réel. Munich et Stuttgart favorisent également les déploiements cloud souverains pour les fichiers de conception sensibles, stimulant l'adoption locale de solutions de gouvernance des identités. La Basse-Saxe ajoute de l'élan à mesure que le pipeline de recherche et développement sur les véhicules connectés de Wolfsburg s'étend, exigeant une détection d'intrusion à faible latence sur les corridors 5G.

Dans le nord, l'économie portuaire de Hambourg et les pôles aérospatiaux de Brême orientent les dépenses vers des plateformes de cybersécurité maritime et satellitaire. L'écosystème technologique de Berlin accélère l'utilisation du SaaS, mais les agences municipales insistent sur la résidence des données nationales, renforçant la demande de contrôles de posture cloud conformes. La Rhénanie-du-Nord-Westphalie, le Land le plus peuplé d'Allemagne, mêle acier, chimie et services financiers, en faisant un terrain fertile pour les engagements de détection et de réponse gérées.

Les Länder de l'Est tels que la Saxe et la Thuringe sont en retrait en termes de dépenses absolues. Cependant, les programmes de subventions locaux réduisent l'écart en finançant jusqu'à 50 % des investissements de sécurité qualifiés. L'adoption du cloud progresse une fois que les prestataires souverains étendent leurs zones de disponibilité vers l'est, permettant aux PME de Chemnitz et d'Iéna d'externaliser l'analyse des journaux et l'analyse des vulnérabilités vers des plateformes hébergées avec des profils de latence et de coût acceptables.

Paysage concurrentiel

Le marché de la cybersécurité en Allemagne reste modérément fragmenté. Deutsche Telekom exploite l'exclusivité du cloud souverain pour regrouper la détection et la réponse gérées dans des contrats publics contenant des clauses strictes de résidence des données. Rheinmetall et Rohde and Schwarz exploitent leurs habilitations de défense pour sécuriser les engagements KRITIS qui exigent du personnel habilité et une ingénierie en environnement isolé.

Les fournisseurs internationaux se localisent pour surmonter les obstacles linguistiques et de latence ; CrowdStrike et Arctic Wolf ont ouvert des centres d'opérations de sécurité à Francfort dotés de germanophones, réduisant les barrières à l'adoption pour le Mittelstand. Des startups telles que genua et PHYSEC développent le chiffrement résistant aux attaques quantiques et la sécurité de la couche physique, se positionnant pour la feuille de route post-quantique du BSI à partir de 2027. Les fusions restent rares car les autorités antitrust scrutent les opérations susceptibles de réduire la concurrence dans les secteurs des infrastructures critiques.

La différenciation durable repose désormais sur la cartographie de la conformité, les garanties de souveraineté et la spécialisation des protocoles. Les fournisseurs intégrant des tableaux de bord réglementaires en libre-service, hébergeant les données sous juridiction allemande ou maîtrisant les protocoles OT surpassent les concurrents axés uniquement sur la détection horizontale des menaces, façonnant la trajectoire du marché de la cybersécurité en Allemagne.

Leaders du secteur de la cybersécurité en Allemagne

IBM Deutschland GmbH

Cisco Systems Germany

Fortinet Germany GmbH

Deutsche Telekom (T-Systems)

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Deutsche Telekom a étendu son empreinte T Cloud Public avec de nouvelles zones de disponibilité à Francfort, Munich et Hambourg et a ouvert un Centre d'innovation en cybersécurité à Bonn.

- Février 2026 : Deutsche Telekom a confirmé la pleine production de son usine d'IA équipée de 10 000 GPU NVIDIA H100 pour permettre la formation nationale de grands modèles de langage dédiés à l'analyse des menaces.

- Décembre 2025 : Rheinmetall et ICEYE ont créé une coentreprise pour déployer une constellation de 20 satellites SAR dans le cadre d'un contrat de défense de 1,7 milliard EUR (1,9 milliard USD) pour la surveillance des infrastructures critiques.

- Décembre 2025 : Deutsche Telekom a investi dans Quantum Systems pour accélérer la migration vers le chiffrement basé sur les réseaux en vue des échéances post-quantiques.

Périmètre du rapport sur le marché de la cybersécurité en Allemagne

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces, qui sont des tentatives basées sur internet visant à endommager ou perturber les systèmes d'information et à pirater des informations critiques à l'aide de logiciels espions, de logiciels malveillants et d'hameçonnage.

Le rapport sur le marché de la cybersécurité en Allemagne est segmenté par offre (solutions et services), mode de déploiement (sur site et cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, armée et défense, et autres secteurs d'utilisation finale), taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité réseau | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| �����Գ�é |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, armée et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité réseau | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| �����Գ�é | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, armée et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la cybersécurité en Allemagne ?

Le marché a atteint 15,55 milliards USD en 2026 et devrait atteindre 26,23 milliards USD d'ici 2031.

Quel CAGR est prévu pour les dépenses de cybersécurité en Allemagne ?

Un taux de croissance annuel composé de 11,02 % est attendu de 2026 à 2031.

Quelle option de déploiement connaît la croissance la plus rapide ?

Les installations cloud sur des plateformes souveraines croissent à un CAGR de 12,84 %.

Pourquoi la santé est-elle en tête de la croissance parmi les secteurs verticaux ?

Le financement de la loi sur l'avenir des hôpitaux conditionne les remboursements au chiffrement et à la surveillance, entraînant un CAGR de 13,01 %.

Comment les règles d'assurance façonnent-elles les dépenses de sécurité des PME ?

Les souscripteurs exigent désormais les contrôles ISO 27001 et l'authentification multifacteur, incitant les PME à adopter des offres de services gérés et alimentant un CAGR de 12,56 %.

Quel est le principal frein à l'expansion du marché ?

Une pénurie d'environ 96 000 professionnels qualifiés engendre des coûts et des retards, réduisant la croissance d'environ 1,4 point de pourcentage.

Dernière mise à jour de la page le: