Taille et parts du marché de la location de machines de construction dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

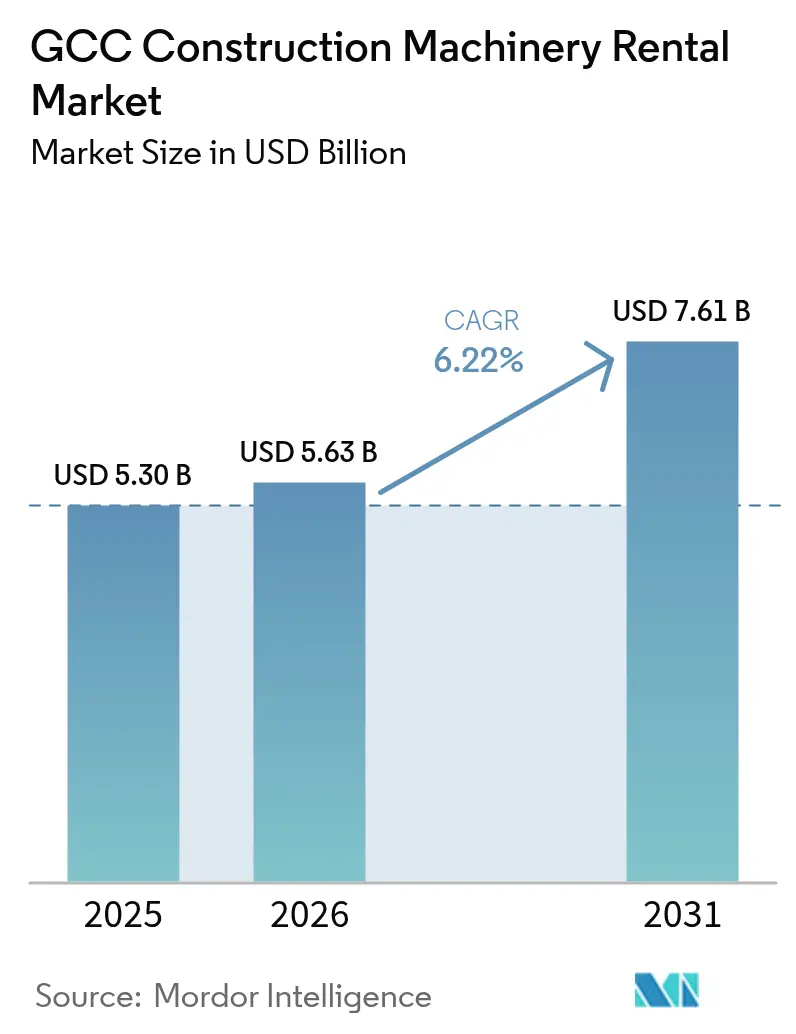

| Taille du marché de l'année de base (2025) | 5.30 Milliards de dollars |

| Taille du Marché (2026) | 5.63 Milliards de dollars |

| Taille du Marché (2031) | 7.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de machines de construction dans le CCG par ���ϲ�����

La taille du marché de la location de machines de construction dans le CCG était évaluée à 5,30 milliards USD en 2025 et devrait croître de 5,63 milliards USD en 2026 pour atteindre 7,61 milliards USD d'ici 2031, à un CAGR de 6,22 % au cours de la période de prévision (2026-2031). Cette croissance reflète la transition des entrepreneurs vers des modèles à actifs allégés, alors que les mégaprojets portés par les Visions nationales compriment les cycles d'approvisionnement, tandis que le resserrement des marges renforce l'attrait de l'accès à l'équipement à la demande. L'optimisation numérique des flottes sous-tend désormais les engagements de disponibilité garantie, et les règles obligatoires d'importation Tier-4-Final / EU Stage V accélèrent le renouvellement des flottes vers des actifs à moindres émissions. NEOM en Arabie saoudite, l'essor des centres de données aux Émirats arabes unis et l'expansion du GNL au Qatar ancrent la demande pluriannuelle, tandis que les conditions désertiques sévères rehaussent la valeur des flottes de location entretenues par des professionnels. À l'avenir, le renforcement des critères d'achats verts et les incitations alignées sur la COP28 positionnent les équipements hybrides et entièrement électriques comme la prochaine frontière de performance du marché de la location de machines de construction dans le CCG.

Points clés du rapport

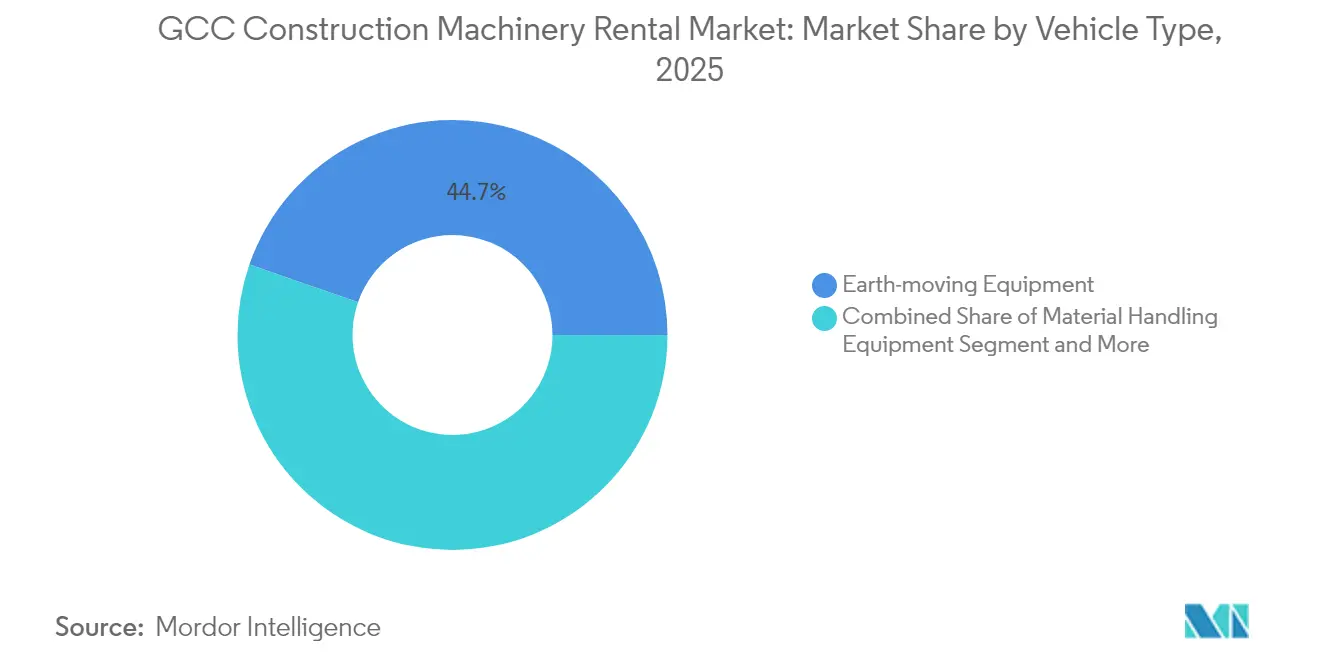

- Par type de véhicule, les équipements de terrassement représentaient 44,68 % de la taille du marché de la location de machines de construction dans le CCG en 2025 ; les équipements de bétonnage et de levage progressent à un CAGR de 6,88 % jusqu'en 2031.

- Par type de propulsion, les machines à moteur à combustion interne détenaient 87,65 % de la taille du marché de la location de machines de construction dans le CCG en 2025, tandis que les unités entièrement électriques et à batterie croissent à un CAGR de 10,18 %.

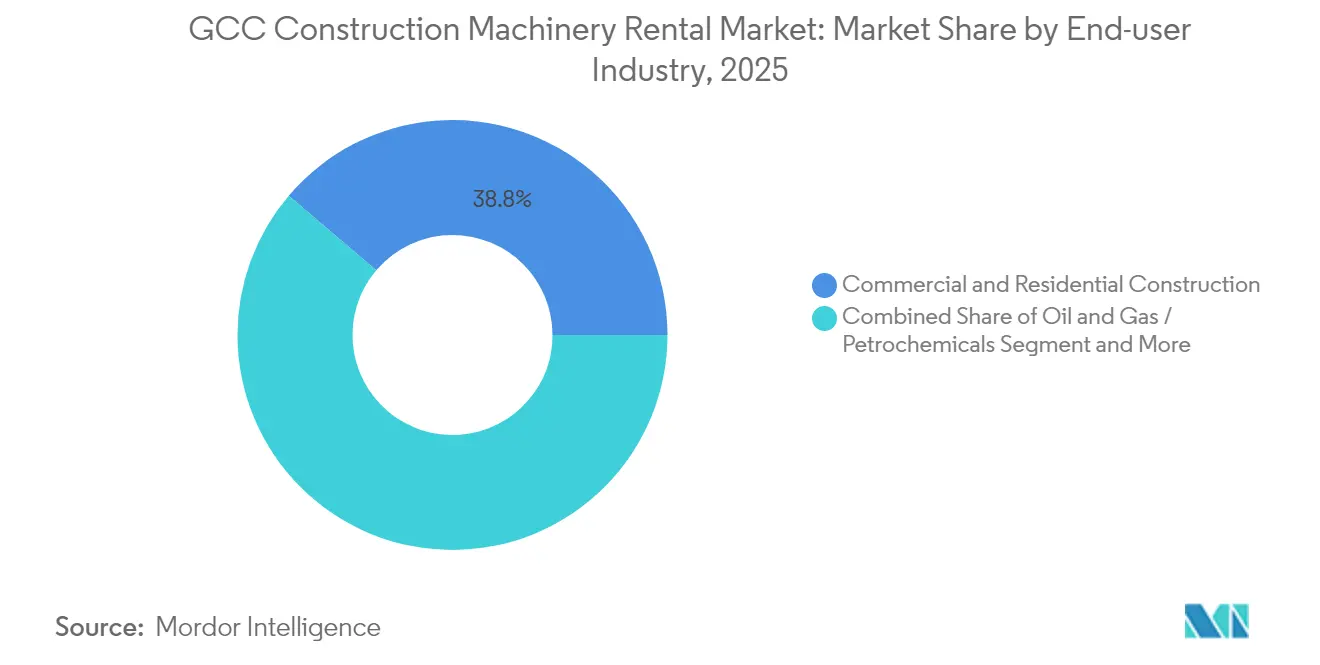

- Par secteur d'utilisation final, la construction commerciale et résidentielle a capturé 38,78 % de la taille du marché de la location de machines de construction dans le CCG en 2025 ; le secteur de l'énergie et des énergies renouvelables devrait se développer à un CAGR de 6,76 % entre 2026 et 2031.

- Par pays, l'Arabie saoudite détenait 54,52 % de la part de marché de la location de machines de construction dans le CCG en 2025 ; le Qatar devrait enregistrer le CAGR le plus rapide de 7,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de machines de construction dans le CCG

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures dans le cadre des programmes Vision du CCG | +1.8% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Développement des centres de données et des énergies renouvelables | +1.2% | Émirats arabes unis, Arabie saoudite, Oman | Moyen terme (2-4 ans) |

| Transition vers des modèles OPEX allégés | +0.9% | CCG | Court terme (≤ 2 ans) |

| Normes obligatoires Tier-4-Final / EU Stage V | +0.7% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Gestion numérique des flottes et télématique | +0.5% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Incitations aux achats verts liées à la COP28 | +0.4% | CCG | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor des infrastructures dans le cadre des programmes Vision du CCG

Des mégaprojets tels que NEOM, les corridors touristiques de Red Sea Global et Dubai 2040 génèrent une demande d'équipements sans précédent, comprimant les cycles d'achat traditionnels en faveur de décisions de location prioritaire. Le Fonds d'investissement public d'Arabie saoudite dans NEOM, tandis qu'une nouvelle coentreprise Wolffkran–Zamil construit une usine de grues à tour d'une capacité de 150 unités par an pour servir les projets régionaux [1]« Annonce d'une usine de grues à tour au Moyen-Orient », Wolffkran, WOLFFKRAN.COM. La croissance des transactions immobilières aux Émirats arabes unis en 2024 renforce des pipelines de construction verticale stables qui reposent sur des grues et des pompes à béton facilement disponibles. La Troisième stratégie nationale de développement du Qatar prévoit des investissements dans des projets de PPP jusqu'en 2030, sollicitant davantage le capital des entrepreneurs. Les longues listes de projets dans la zone économique spéciale de Duqm en Oman et le programme de métro de ���������ï�� soulignent comment les agendas Vision accroissent le besoin de flottes flexibles. Par conséquent, le marché de la location de machines de construction dans le CCG bénéficie d'un soutien structurel lié à la volatilité de la planification des mégaprojets et aux exigences de discipline en matière de dépenses d'investissement.

Croissance rapide du développement des centres de données et des énergies renouvelables

Les clusters de centres de données hyperscale à Dubai South et dans le Parc énergétique King Salman en Arabie saoudite nécessitent des travaux de fondation de précision, des levages lourds pour des modules préfabriqués et une production d'électricité continue sur site. Parallèlement, les centrales photovoltaïques à grande échelle telles que le projet Al Dhafra de 2 GW aux Émirats arabes unis et les concessions d'hydrogène vert d'Oman exigent des foreuses à pieu spécialisées, des grues sur chenilles et des chariots télescopiques à haute capacité sur des périodes pluriannuelles [2]« Objectifs de capacité en énergie propre », Mubadala, MUBADALA.COM . Les prestataires de location adaptent leurs offres d'équipements avec des kits de résistance thermique et des protections contre la poussière adaptées aux conditions désertiques, réduisant ainsi les coûts initiaux pour les promoteurs. Alors que les énergies renouvelables s'accélèrent vers l'objectif de puissance propre de la région d'ici 2050, les flottes de location spécialisées deviennent indispensables pour respecter les délais de mise en service serrés.

Transition des entrepreneurs vers des modèles OPEX allégés face au resserrement des marges des projets

Les cycles de paiement du secteur public en Arabie saoudite et les approbations sporadiques d'ordres de variation resserrent le fonds de roulement, détournant les entrepreneurs des achats fermes. La hausse des taux d'intérêt et les limites de prêt de Bâle III relèvent le taux de rendement minimal requis pour la possession d'équipements, incitant des entreprises telles qu'ALEC Engineering à privilégier la préservation des liquidités. La location transfère la dépréciation, la maintenance et le risque de revente aux propriétaires de flotte, tandis que les clauses de disponibilité garantie protègent les calendriers de projet. La monétisation des données télématiques — allant du rapport sur les temps d'inactivité aux tableaux de bord de productivité — soutient des structures de facturation basées sur la performance qui alignent les coûts des équipements sur les entrées de trésorerie des projets, renforçant ainsi l'attrait de la location.

Normes obligatoires d'importation Tier-4-Final / EU Stage V (Émirats arabes unis et Arabie saoudite)

À partir de 2024, les autorités douanières de Dubaï exigent que les machines diesel soient équipées de systèmes de post-traitement certifiés, entraînant le remplacement des flottes Tier 3 inadaptées aux seuils de particules [3]« Solutions Tier 4 Final », Caterpillar, CATERPILLAR.COM. Les mises à niveau de conformité augmentent les coûts d'achat, tandis que les prestataires de location amortissent la prime sur de grandes flottes et intègrent des modules de formation des opérateurs qui préviennent une gestion coûteuse de la régénération des filtres à particules diesel. Par conséquent, les entrepreneurs ont recours à la location pour accéder à des actifs conformes sans alourdir leur bilan, et les distributeurs régionaux accélèrent les programmes d'échange alimentant les marchés secondaires en Afrique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence par les prix des bailleurs affiliés aux fabricants chinois | −1.1% | CCG | Court terme (≤ 2 ans) |

| Retards de projets dans les mégaprojets publics | −0.8% | Arabie saoudite, Qatar, ���Ƿɱ�ï�� | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs certifiés | −0.6% | CCG | Long terme (≥ 4 ans) |

| Le stress climatique accélère la dépréciation | −0.4% | CCG | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Intensification de la concurrence par les prix des bailleurs affiliés aux fabricants d'équipements originaux chinois

Les fabricants de grues basés dans le Shandong proposent des financements à taux zéro associés à des offres de location, concurrençant les acteurs régionaux établis tout en accélérant la mise en place de centres de stockage de pièces régionaux à Dammam et à Jebel Ali. Leur modèle intégré tire parti d'achats à grande échelle auprès d'usines nationales, comprimant les marges des opérateurs dépendant de flottes d'origine européenne. Bien que les règles strictes de localisation saoudienne favorisent les acteurs établis, les entrepreneurs de deuxième rang sensibles aux prix se tournent vers les alternatives chinoises, poussant les acteurs établis à mettre en avant des garanties de disponibilité soutenues par la télématique et des formations à valeur ajoutée.

Retards de projets et arriérés de paiements dans les mégaprojets du secteur public

Les révisions de l'extension du métro de Riyad et les renégociations du terminal de l'aéroport du ���Ƿɱ�ï�� repoussent les calendriers d'achèvement au-delà des horizons contractuels, laissant les équipements inactifs sur des chantiers partiellement mobilisés. Les sociétés de location doivent prolonger le crédit tout en absorbant la sous-utilisation des flottes, ce qui érode les rendements. La repriorisation des projets au Qatar après la Coupe du monde reporte également les phases à forte intensité de capital, créant des lacunes dans la demande dans les catégories de levage. La gestion efficace des créances et le déploiement diversifié dans plusieurs pays s'imposent comme des tactiques défensives, mais engendrent une complexité logistique supplémentaire.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de véhicule : le terrassement mène la surtension des infrastructures

Les actifs de terrassement ont capturé 44,68 % de la taille du marché de la location de machines de construction dans le CCG en 2025, portés par les importants travaux de terrassement pour les corridors NEOM, les extensions du fret ferroviaire aux Émirats arabes unis et les plateformes de traitement du gaz au Qatar. Le contrôle numérique des lames sur les bulldozers et les niveleuses guidées par GPS 3D sous-tendent une productivité accrue face à des délais de projet serrés, renforçant l'adoption de la location alors que les entrepreneurs recherchent les derniers microprogrammes sans risque de propriété. Les grues de manutention des matériaux gagnent en dynamisme dans l'expansion du port de Duqm en Oman, tandis que les pompes à béton et les flèches de distribution affichent un CAGR de 6,88 % au fur et à mesure que les clusters de gratte-ciels se multiplient le long du Riyadh Boulevard et de Dubai Creek.

Les sociétés de location intègrent la télématique des fabricants d'équipements originaux dans des tableaux de bord qui allouent les équipements sur plusieurs chantiers, améliorant l'utilisation et soutenant des modèles de tarification dynamique. Le marché de la location de machines de construction dans le CCG bénéficie de packages de services groupés comprenant des opérateurs certifiés, des interventions de maintenance en moins de quatre heures et un stockage de pièces sur site. Les entrepreneurs comparent de plus en plus le coût total du projet par mètre cube déplacé plutôt que les tarifs horaires des équipements, ancrant la transition vers des contrats de location intégrant des indicateurs de performance.

Par type de propulsion : la transition électrique s'accélère

Les machines à moteur à combustion interne ont maintenu une domination de 87,65 % en 2025, mais les mini-chargeuses électriques, les mini-pelles et les chariots élévateurs tout-terrain enregistrent un CAGR de 10,18 % alors que les municipalités imposent des limites d'émissions et de bruit autour des zones résidentielles. Les sociétés de location déploient des remorques de chargement mobiles alimentées par des groupes électrogènes hybrides, assurant une alimentation flexible sur chantier tout en atténuant l'anxiété d'autonomie. La part de marché des modèles entièrement électriques à batterie dans le marché de la location de machines de construction dans le CCG devrait croître d'ici 2030, la densité énergétique des batteries dépassant 300 Wh/kg, permettant des cycles de travail de huit heures pour les excavatrices de 30 tonnes.

Les variantes à transmission hybride s'imposent comme des solutions de transition, notamment pour les chariots télescopiques et les élévateurs à flèche articulée opérant dans des parcs logistiques dispersés. L'analyse prédictive compare la consommation de carburant entre les variantes hybrides et diesel, guidant les entrepreneurs vers des compromis optimaux entre durabilité et coût. Les conditions de location intègrent des objectifs de réduction des émissions de carbone, les tarifs de location diminuant une fois que la télémétrie vérifiée démontre des économies d'émissions par rapport aux flottes Tier 3 de référence.

Par secteur d'utilisation final : l'énergie renouvelable stimule une demande spécialisée

La construction commerciale et résidentielle est restée le principal locataire avec une part de 38,78 % en 2025, soutenue par les importantes transactions immobilières à Dubaï et les giga-projets saoudiens qui incluent plus de plusieurs nouvelles clés d'hôtels. Néanmoins, l'énergie et les énergies renouvelables constituent le segment à la croissance la plus rapide à un CAGR de 6,76 % alors que la région ajoute 15 GW de capacité solaire et accélère les projets pilotes d'hydrogène vert.

Les infrastructures de pipeline pour le GNL du North Field, la raffinerie de Duqm en Oman et les terminaux d'exportation d'ammoniac d'ADNOC aux Émirats arabes unis dépendent de pose-tubes spécialisés, de remorques à levée par aspiration et de systèmes de transport modulaires généralement disponibles uniquement par le biais de pools de location. Le secteur de la location de machines de construction dans le CCG adapte donc la composition de sa flotte aux cycles spécifiques de chaque secteur, équilibrant les booms de la construction de logements avec la cadence pluriannuelle des constructions de centrales électriques.

Analyse géographique

L'Arabie saoudite ancre le marché de la location de machines de construction dans le CCG avec une part de 54,52 % en 2025, soutenue par un important pipeline de projets couvrant NEOM, Qiddiya et les districts de The Line. Le mandat de localisation du royaume, qui exige un minimum de 25 % de composants fabriqués en Arabie saoudite pour les marchés publics, favorise les sociétés de location disposant de partenaires d'assemblage domestiques, comme en témoigne l'usine de grues à tour Wolffkran-Zamil visant 150 unités par an.

Les Émirats arabes unis occupent une position significative, tirant parti de leur rôle de plaque tournante commerciale régionale, avec des transactions immobilières et une infrastructure logistique robuste qui soutient un redéploiement rapide des équipements entre émirats. La charte Zéro Net des Émirats arabes unis encourage l'adoption de machines compactes entièrement électriques à batterie grâce à des approbations environnementales accélérées, propulsant la part des flottes prêtes pour l'hybridation. Le Qatar représente le marché à la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031, lié à plusieurs projets planifiés et à la Phase 2 de durabilité de la production du North Field qui prolonge la domination du GNL. Oman, le ���Ƿɱ�ï�� et ���������ï�� contribuent ensemble à une part stable des revenus régionaux, la zone économique spéciale de Duqm en Oman attirant à elle seule des investissements dans les travaux de transport et de pétrochimie, nécessitant des excavatrices à grande portée et des équipements de transport lourd. L'assouplissement monétaire politique depuis fin 2024 réduit les coûts d'emprunt, soutenant indirectement les démarrages de construction et la pénétration de la location dans les six États du CCG.

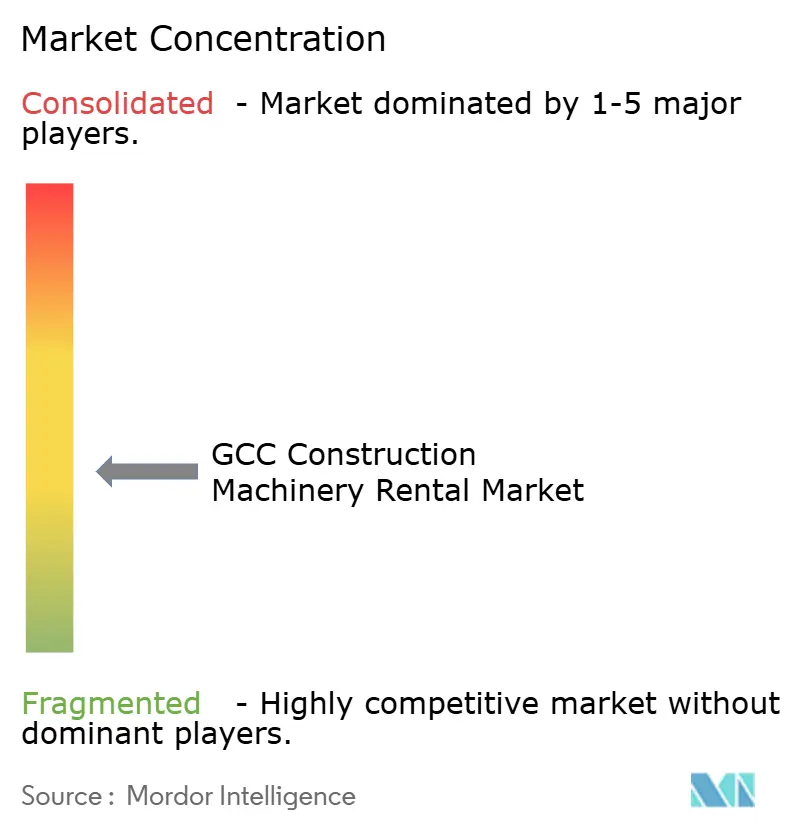

Paysage concurrentiel

Le marché de la location de machines de construction dans le CCG présente une fragmentation modérée. Des champions régionaux tels qu'Al Faris Group tirent parti de leur spécialisation dans les grues et de la logistique de transport lourd intégrée verticalement, tandis que Wolffkran Arabia se concentre sur les services clés en main de grues à tour pour les entrepreneurs en construction de grande hauteur. Les bailleurs affiliés aux fabricants d'équipements originaux chinois — Zoomlion, XCMG Leasing — entrent via des dépôts en coentreprise à Dammam et à Dubaï, proposant un financement groupé qui comprime les tarifs journaliers.

La différenciation numérique définit le prochain champ de bataille concurrentiel. Al Faris a introduit un programme « Assurance de disponibilité à 95 % » soutenu par la télématique en 2025, qui compense les dommages et intérêts pour retard dans le remplacement des équipements, exploitant la connectivité 4G/5G dans les clusters NEOM. Wolffkran Arabia a équipé sa flotte de grues à flèche relevable d'une technologie anticollision intégrée dans les modèles BIM, réduisant les temps d'arrêt des grues à tour dans le Parc King Salman à Riyad. Les entrants chinois répliquent avec des indicateurs de moment de charge basés sur l'IA et des garanties pluriannuelles, misant sur des délais de remboursement plus courts grâce à des coûts d'acquisition inférieurs.

La capacité en équipements électriques émerge comme un avantage stratégique. Les distributeurs régionaux de Volvo et JCB s'associent à des sociétés de location pour établir des centres de recharge rapide à Dubai Logistics City et dans la vallée industrielle de Riyad. Les opérateurs capables de garantir des flottes conformes aux émissions obtiennent le statut de fournisseur privilégié sur les appels d'offres publics, tandis que les indépendants plus petits font face à des obstacles en matière de dépenses d'investissement liés aux machines électriques et à l'acquisition de chargeurs. L'intensification des développements de centres de données fait davantage pencher la balance vers les acteurs proposant des solutions combinées de location et de production d'énergie.

Leaders du secteur de la location de machines de construction dans le CCG

Al Faris Group

Bin Quraya

Byrne Equipment Rental LLC

Zahid Tractor & Heavy Machinery Co.

Johnson Arabia LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : AJI Rentals, la division de location d'équipements lourds du Groupe ALEC, a lancé ses opérations en Arabie saoudite, signalant une expansion régionale agressive.

- Janvier 2024 : WOLFFKRAN for Equipment a créé une société basée à Riyad pour fournir des offres de location et de services de bout en bout à travers le royaume.

- Juillet 2022 : The Red Sea Development Company (TRSDC), le promoteur saoudien derrière le projet de tourisme régénératif le plus ambitieux au monde, s'associe à Dayim Equipment Rental, le prestataire régional de services complets d'installations, de machines et de véhicules.

Périmètre du rapport sur le marché de la location de machines de construction dans le CCG

La location d'équipements de construction désigne un site de récupération et de stockage de grands véhicules ou de grandes pièces de machines généralement liées à la construction, disponibles pour l'usage du public, pouvant inclure des activités commerciales complémentaires et additionnelles.

Le marché de la location d'équipements/machines de construction dans le CCG est segmenté par type de véhicule, type de propulsion et pays.

Par type de véhicule, le marché est segmenté en équipements de terrassement et manutention des matériaux. Par type de propulsion, le marché est segmenté en moteurs à combustion interne et transmissions hybrides. Par pays, le marché est segmenté en ���������ï��, ���Ƿɱ�ï��, Oman, Qatar, Arabie saoudite et Émirats arabes unis.

Le rapport offre la taille et les prévisions du marché de la location d'équipements/machines de construction dans le CCG en valeur USD pour tous les segments ci-dessus.

| Équipements de terrassement |

| Équipements de manutention des matériaux |

| Équipements de construction routière et de compactage |

| Équipements de bétonnage et de levage |

| Générateurs d'énergie et d'utilité |

| Moteur à combustion interne |

| Transmission hybride |

| Entièrement électrique / À batterie |

| Construction commerciale et résidentielle |

| Pétrole et gaz / Pétrochimie |

| Infrastructure et transport (routes, métros, ports, aéroports) |

| Énergie et énergies renouvelables |

| Industrie et fabrication |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| ���Ƿɱ�ï�� |

| Oman |

| ���������� |

| Par type de véhicule | Équipements de terrassement |

| Équipements de manutention des matériaux | |

| Équipements de construction routière et de compactage | |

| Équipements de bétonnage et de levage | |

| Générateurs d'énergie et d'utilité | |

| Par type de propulsion | Moteur à combustion interne |

| Transmission hybride | |

| Entièrement électrique / À batterie | |

| Par secteur d'utilisation final | Construction commerciale et résidentielle |

| Pétrole et gaz / Pétrochimie | |

| Infrastructure et transport (routes, métros, ports, aéroports) | |

| Énergie et énergies renouvelables | |

| Industrie et fabrication | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| ���Ƿɱ�ï�� | |

| Oman | |

| ���������� |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la location de machines de construction dans le CCG en 2026 ?

Le marché est évalué à 5,63 milliards USD en 2026, avec une prévision d'atteindre 7,61 milliards USD d'ici 2031.

Quel pays mène la demande de machines de construction louées dans le CCG ?

L'Arabie saoudite représente 54,52 % des revenus régionaux, portée par son pipeline de projets de 680 milliards USD.

Quel type d'équipement détient la plus grande part de location aujourd'hui ?

Les machines de terrassement sont en tête avec une part de 44,68 % en raison des importants travaux de nivellement, d'excavation et de préparation des sites.

Quel CAGR est prévu pour le marché global jusqu'en 2031 ?

Le marché de la location de machines de construction dans le CCG devrait croître à un CAGR de 6,22 % sur la période 2026-2031.

Dernière mise à jour de la page le: