Taille et part du marché de la location de matériel de construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

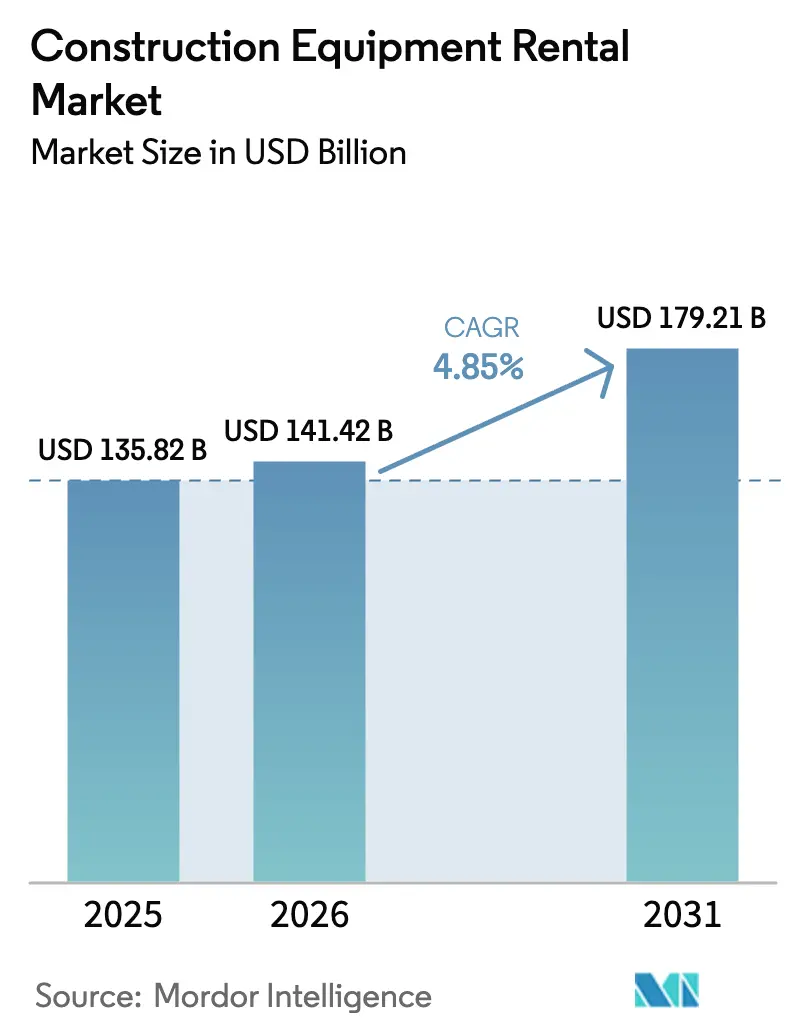

| Taille du Marché (2026) | 141.42 Milliards de dollars |

| Taille du Marché (2031) | 179.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

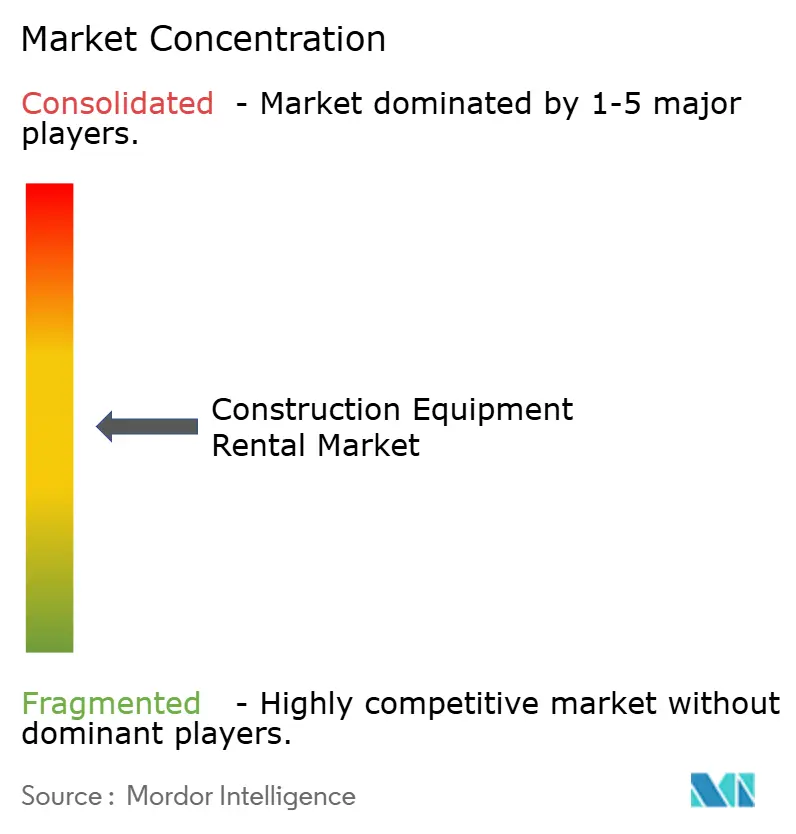

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de matériel de construction par ���ϲ�����

La taille du marché de la location de matériel de construction est projetée à 135,82 milliards USD en 2025, 141,42 milliards USD en 2026, et devrait atteindre 179,21 milliards USD d'ici 2031, avec un CAGR de 4,85 % de 2026 à 2031. Les entrepreneurs se tournent de plus en plus vers la location plutôt que la propriété afin de préserver leur trésorerie pour la main-d'œuvre et les matériaux, tandis que les pipelines d'infrastructures souverains en Asie-Pacifique et au Moyen-Orient offrent une visibilité pluriannuelle de la demande, encourageant les opérateurs de location à sécuriser des contrats à moyen terme. La loi américaine sur l'investissement dans les infrastructures et l'emploi a orienté un montant significatif vers plus de 60 000 projets jusqu'en 2024, favorisant les modèles de location car ils évitent le risque de valeur résiduelle. L'émission par la Chine d'obligations d'infrastructure des gouvernements locaux en 2024 canalise de même les capitaux vers des corridors de transport adaptés aux flottes de location flexibles. À cela s'ajoutent les réglementations ESG en cours et la diffusion rapide des places de marché numériques, et la trajectoire de croissance du marché de la location de matériel de construction apparaît solidement soutenue par des leviers à la fois politiques et technologiques.

Principaux enseignements du rapport

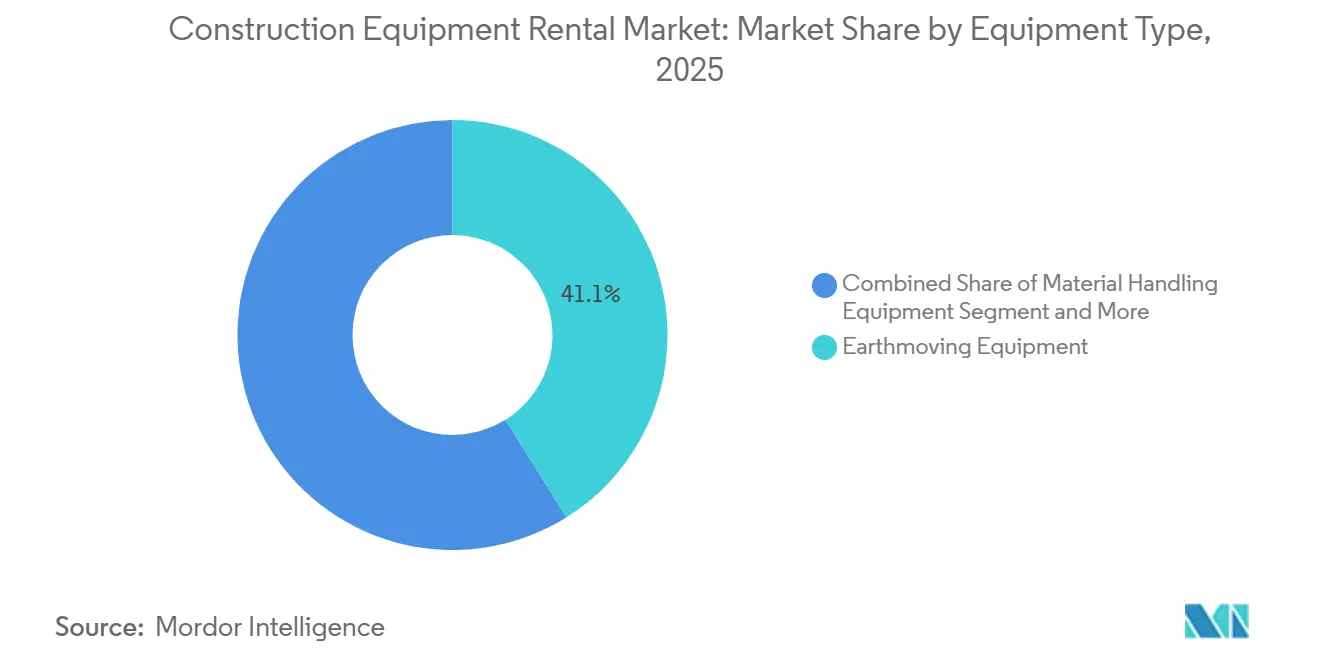

- Par type d'équipement, le terrassement a représenté 41,05 % de la part du marché de la location de matériel de construction en 2025 et devrait dépasser le marché global avec un CAGR de 7,61 % jusqu'en 2031.

- Par type de motorisation, les machines à moteur à combustion interne ont dominé la composition avec 86,13 % en 2025, mais les modèles à pile à combustible hydrogène progressent à un CAGR soutenu de 15,88 % jusqu'en 2031.

- Par application, les projets d'infrastructure ont représenté 36,24 % du chiffre d'affaires en 2025, tandis que l'exploitation minière et les carrières constituaient les secteurs à la croissance la plus rapide avec un CAGR de 5,94 % jusqu'en 2031.

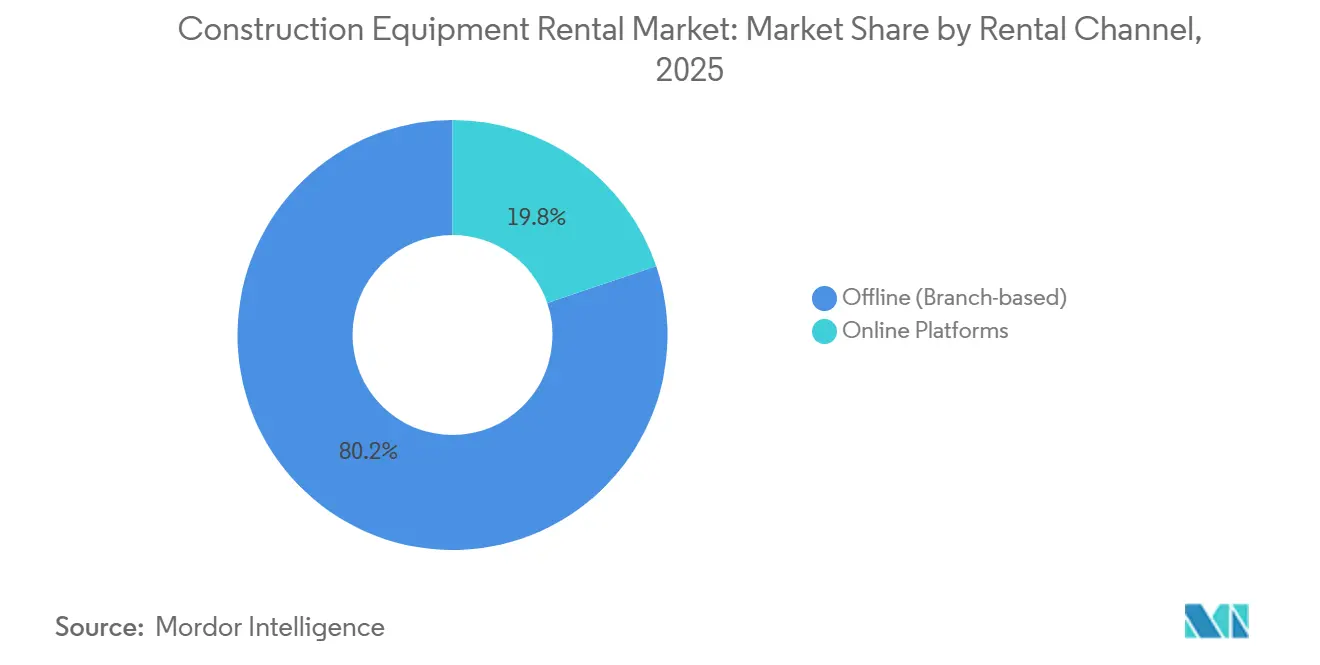

- Par canal de location, les agences hors ligne ont capturé une part de 80,22 % en 2025 ; les plateformes en ligne ont affiché la progression la plus rapide, avançant à un CAGR de 9,84 % jusqu'en 2031.

- Par type de service, les locations à moyen terme (1 à 12 mois) ont représenté 48,26 % du marché de la location de matériel de construction en 2025 ; cependant, les locations à court terme (<1 mois) devraient croître à un CAGR de 7,13 % jusqu'en 2031.

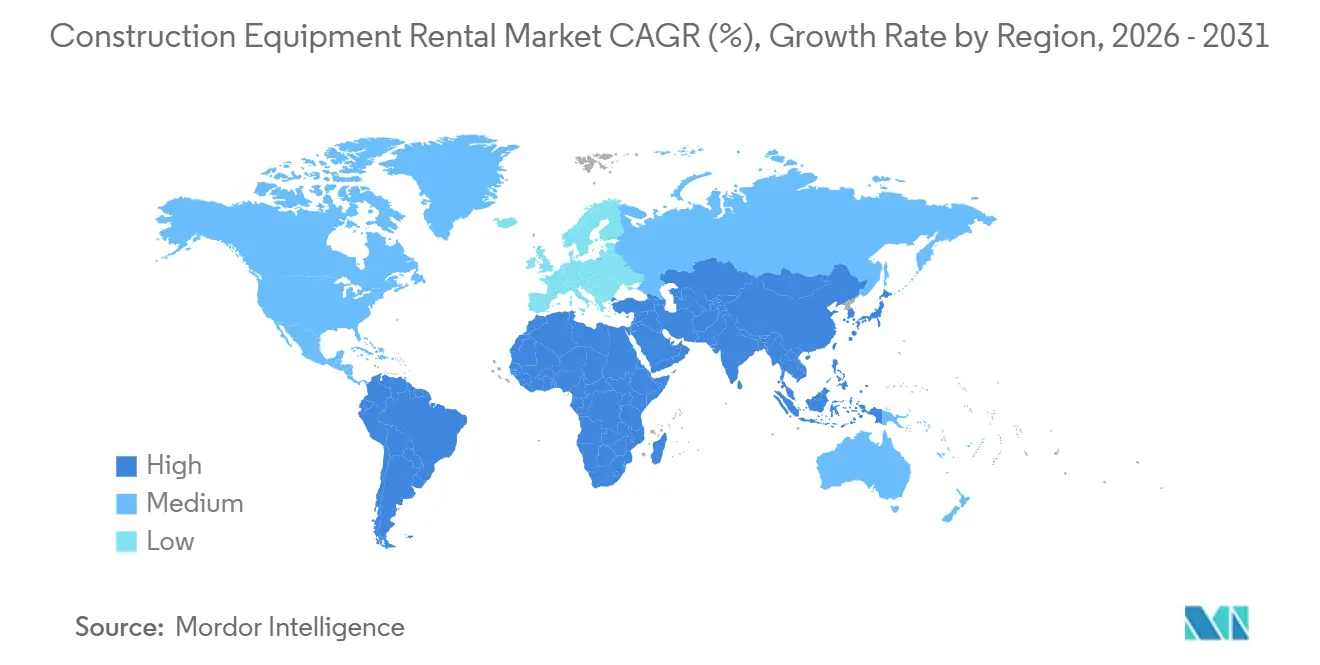

- Par géographie, l'Asie-Pacifique détenait une part de 40,11 % en 2025, tandis que le Moyen-Orient et l'Afrique progresseront à un CAGR de 6,72 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la location de matériel de construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de mégaprojets de relance des infrastructures | +1.2% | Mondial, élevé en Asie-Pacifique, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Transition des entrepreneurs du CAPEX vers l'OPEX | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Objectifs ESG accélérant les locations électriques | +0.7% | Europe, Californie, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Croissance des plateformes numériques de location | +0.6% | Asie-Pacifique en tête, débordement vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Modèles de contrats de location basés sur les résultats | +0.5% | Amérique du Nord, adoption précoce en Europe | Court terme (≤ 2 ans) |

| Optimisation de flotte pilotée par les données | +0.4% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pipeline de mégaprojets de relance des infrastructures

Les grands programmes de dépenses publiques transforment la demande spéculative en contrats de location fermes et pluriannuels. Les É�ٲ��ٲ�-���Ծ��� ont déjà engagé des investissements significatifs dans plus de 60 000 projets d'infrastructure dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi. En 2024, la Chine a considérablement augmenté son déploiement d'obligations provinciales, en se concentrant principalement sur les corridors de transport et les projets de renouvellement urbain. L'Inde a budgétisé 11,11 lakh crore INR (133 milliards USD) pour les infrastructures au cours de l'exercice 2024-25 [1]« Pipeline national d'infrastructures », Ministère des Finances, Inde, indiabudget.gov.in . La Vision 2030 de l'Arabie saoudite comprend plusieurs gigaprojets (par exemple, NEOM, Qiddiya) qui soutiennent la demande de construction et l'utilisation des équipements. Les évaluations préliminaires des dommages pour la Türkiye indiquent des besoins supérieurs à 100 milliards USD, soutenant une activité de reconstruction durable. Ces pipelines alimentent directement les locations à moyen terme, générant déjà des revenus notables.

Transition du CAPEX vers l'OPEX chez les entrepreneurs

Dans le but de préserver leur liquidité, les entreprises de construction se tournent de plus en plus vers la location plutôt que de s'appuyer sur des flottes en propriété. United Rentals a maintenu un programme d'investissement annuel significatif en 2024, en mettant l'accent sur le financement minoritaire d'actifs spécialisés et électriques à des fins de location. Sunbelt Rentals a engagé des ressources substantielles au cours de l'exercice 2025 pour l'expansion de sa flotte, inaugurant simultanément de nombreuses nouvelles agences à travers les É�ٲ��ٲ�-���Ծ���. Herc Rentals, en 2024, a considérablement amélioré la valeur de sa flotte, en se concentrant sur des niches spécialisées. À mesure que les marchés du crédit se resserrent en Amérique du Nord et en Europe, on observe un glissement notable vers les contrats de location-exploitation plutôt que vers les achats en capital. Cette stratégie financière est désormais déployée auprès des entrepreneurs de la région Asie-Pacifique.

Des objectifs ESG stricts accélèrent les locations électriques

Les agences de location, poussées par les mandats environnementaux, électrifient leurs inventaires avant même que les entrepreneurs ne le demandent. La Californie a identifié plusieurs modèles d'équipements à zéro émission. Boels s'est fixé un objectif à long terme de transition de la majorité de sa flotte vers l'électrique. Sunbelt rapporte qu'une part croissante de ses clients est désormais prête à payer une prime pour des équipements à zéro émission. Les chargeurs électriques L120 et L90 de Volvo offrent des performances équivalentes au diesel sans émissions à l'échappement[2]« Fiche technique du chargeur électrique L120 », Volvo Construction Equipment, volvoce.com . L'Europe et la Californie ancrent cette tendance, qui se répand dans les mégapoles asiatiques adoptant des zones à faibles émissions.

Explosion des plateformes numériques de location dans les marchés émergents

Les places de marché en ligne réduisent les délais de découverte et améliorent le taux d'utilisation des équipements. EquipmentShare, qui exploite de nombreux sites, utilise sa plateforme T3 pour fournir des alertes en temps réel sur l'utilisation et la maintenance. United Rentals améliore l'efficacité des actifs grâce à son portail Total Control, qui intègre la réservation, la facturation et la maintenance prédictive. Les canaux numériques croissent nettement plus vite que le marché global, portés par leur commodité et leur efficacité. Dans la région Asie-Pacifique, où les réseaux d'agences sont limités, il existe une forte préférence pour les commandes via application. Par conséquent, les sociétés de location investissent massivement dans des interfaces conviviales et la télématique pour répondre aux besoins d'une clientèle plus jeune et à l'aise avec le numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés | −0.8% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Complexité de la maintenance multi-marques | −0.6% | Mondial, aiguë dans les flottes européennes fragmentées | Moyen terme (2-4 ans) |

| Cannibalisation directe du marché de la location | −0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la valeur résiduelle du lithium | −0.3% | Europe et Californie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La pénurie d'opérateurs qualifiés accroît le risque d'immobilisation

Les équipements de location restent souvent inactifs faute d'opérateurs formés disponibles lors des pics de demande. En 2026, le Bureau américain des statistiques du travail prévoit des ouvertures annuelles continues pour les opérateurs d'engins de chantier au cours de la prochaine décennie, principalement en raison des besoins de remplacement. Cet écart se creuse davantage pendant les mois de pointe de la construction, les départs à la retraite dépassant les nouvelles certifications. Des pénuries similaires sont également observées en Allemagne et au Japon, où le vieillissement de la main-d'œuvre fait monter les primes salariales et allonge les cycles de recrutement, ce qui gonfle les coûts des projets et prolonge les délais. Les sociétés de location tentent d'atténuer ce risque en intégrant la formation des opérateurs dans les contrats et en s'associant à des écoles professionnelles ; cependant, les listes d'attente signifient que les entrepreneurs attendent encore des semaines pour obtenir du personnel certifié. Les machines inactives érodent les indicateurs d'utilisation, obligeant les sociétés de location à maintenir des flottes plus importantes pour respecter les garanties de niveau de service, immobilisant ainsi des capitaux qui pourraient financer l'électrification ou les mises à niveau numériques. À moins que les filières de formation ne se développent de manière significative, la pénurie d'opérateurs continuera de peser sur la disponibilité adéquate des flottes et d'exercer une pression à la baisse sur les marges de location au moins à moyen terme.

Complexité élevée de la maintenance multi-marques

Les flottes de location comprennent des équipements Caterpillar, Komatsu, Volvo et JCB, chacun avec ses propres diagnostics propriétaires. Trackunit et des solutions télématiques similaires peuvent réduire les temps d'arrêt imprévus, mais l'intégration complète reste difficile à atteindre. Les techniciens polyvalents sont rares, notamment en Europe, où les flottes font appel à de nombreux équipementiers et où les opérations traversent les frontières. Les sociétés de location supportent des coûts de service plus élevés pour maintenir la diversité de marques que les clients exigent. Tant que les diagnostics unifiés ne se généralisent pas, la complexité de la maintenance continue de peser sur la rentabilité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'équipement : le terrassement domine la construction des infrastructures

Les équipements de terrassement ont représenté 41,05 % de la part du marché de la location de matériel de construction en 2025, et leur CAGR de 7,61 % jusqu'en 2031 dépasse le rythme global du marché. Les excavatrices, les chargeurs et les bulldozers restent indispensables pour les projets routiers, ferroviaires et miniers. Les chargeuses-pelleteuses servent les services publics et les travaux résidentiels où la polyvalence est primordiale. Les excavatrices, notamment les modèles sur chenilles, mènent la demande pour l'enlèvement de terres lourdes, tandis que les variantes sur roues gagnent du terrain sur les chantiers urbains où la mobilité est valorisée.

Les équipements de manutention des matériaux constituent la deuxième tranche la plus importante, portée par les grues et les télescopiques utilisés dans les développements de grande hauteur et logistiques. Les machines à béton et pour la construction routière progressent avec les dépenses autoroutières, et les équipements d'énergie — tels que les générateurs et les compresseurs — répondent aux besoins intermittents des chantiers. Les engins de terrassement équipés de télématique différencient les flottes de location sur la disponibilité plutôt que sur le prix, renforçant leur rôle central dans le marché de la location de matériel de construction.

Par type de motorisation : les piles à combustible hydrogène émergent de leur niche

Les machines à moteur à combustion interne ont représenté 86,13 % de la composition en 2025, les réseaux de ravitaillement en diesel restant omniprésents. Les modèles hybrides combinent diesel et électrique pour naviguer dans les zones à faibles émissions. Les équipements électriques à batterie gagnent en dynamisme, aidés par un nombre significatif de modèles à zéro émission répertoriés en Californie.

Les unités à pile à combustible hydrogène, telles que l'excavatrice HW155H de Hyundai dévoilée à Bauma 2025, progressent à un CAGR de 15,88 % d'ici 2031 et attirent des projets nécessitant zéro émission sans les limites d'autonomie des batteries. Les moteurs à combustion hydrogène de JCB offrent une alternative directe au diesel. La domination des moteurs à combustion interne persistera cette décennie ; cependant, la pression réglementaire et la baisse du coût total de possession feront pencher la courbe à plus long terme vers les technologies électriques et hydrogène.

Par application : l'exploitation minière et les carrières dépassent la construction traditionnelle

Les travaux d'infrastructure ont représenté 36,24 % du chiffre d'affaires 2025, portés par les relances souveraines en Asie-Pacifique et au Moyen-Orient. Les constructeurs résidentiels louent des machines compactes pour éviter l'immobilisation de capital, tandis que les promoteurs commerciaux s'appuient sur des grues et des équipements à béton pour les délais de construction en hauteur.

L'exploitation minière et les carrières affichent le taux de croissance le plus rapide de 5,94 % jusqu'en 2031, la volatilité des prix des matières premières incitant les opérateurs à convertir les coûts fixes d'équipement en dépenses de location variables. Epiroc a noté que l'exploitation minière représentait une part notable de ses commandes 2024, soulignant l'opportunité. Les entrepreneurs du secteur pétrolier et gazier préfèrent également la location pour les machines spécialisées à fort investissement nécessaires uniquement de manière épisodique.

Par canal de location : les plateformes en ligne gagnent des parts

Les agences hors ligne ont conservé une part de 80,22 % en 2025, car de nombreux entrepreneurs apprécient encore le service en face à face et la disponibilité immédiate. La livraison le jour même et la maintenance sur site restent déterminantes pour les équipements complexes.

Les plateformes en ligne, cependant, devraient croître à un CAGR de 9,84 % d'ici 2031, dépassant largement le marché global de la location de matériel de construction. Les plateformes T3 d'EquipmentShare et Total Control de United Rentals illustrent comment la télématique et la disponibilité en temps réel améliorent le retour sur investissement des clients. L'adoption est la plus rapide en Asie-Pacifique et au Moyen-Orient, où les utilisateurs privilégiant le mobile contournent les modèles d'agences traditionnels.

Par type de service : les locations à court terme s'accélèrent

Les contrats à moyen terme (1 à 12 mois) ont représenté 48,26 % du chiffre d'affaires 2025, car ils s'alignent sur les durées typiques des projets d'infrastructure. Les locations à long terme soutiennent les opérations minières et industrielles prévisibles, permettant des remises sur volume.

Les locations à court terme de moins d'un mois affichent le CAGR le plus élevé de 7,13 % de 2026 à 2031. La volatilité des projets, le resserrement du crédit et l'essor des entrepreneurs de l'économie à la demande rendent les locations journalières et hebdomadaires attractives. Les opérateurs compensent les coûts logistiques plus élevés en exploitant la télématique pour maximiser l'utilisation des actifs et en appliquant des tarifs premium pour protéger leurs marges.

Analyse géographique

L'Asie-Pacifique a capturé une part de 40,11 % en 2025 et suit un CAGR notable jusqu'en 2031. Les obligations d'infrastructure locales de la Chine, le pipeline significatif de l'Inde et le budget de construction du Japon ancrent la demande. Le programme considérable de la Corée du Sud et la combinaison exploitation minière et énergies renouvelables de l'Australie favorisent également la location. La combinaison d'urbanisation et de mégaprojets de la région soutient le marché de la location de matériel de construction.

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide de 6,72 %, portés par le programme de 1 300 milliards USD de la Vision saoudienne 2030 couvrant NEOM, la mer Rouge et Qiddiya. Les projets aux Émirats arabes unis, tels qu'Etihad Rail Phase 2, nécessitent des rotations continues [3]« Jalons de la Phase 2 », Etihad Rail, etihadrail.ae. La reconstruction de 100 milliards USD de la Turquie et le programme d'énergie renouvelable de l'Afrique du Sud ajoutent de la profondeur.

L'Amérique du Nord et l'Europe connaissent une croissance régulière, bien que lente. Les É�ٲ��ٲ�-���Ծ��� poursuivent leur forte dynamique d'investissement dans les infrastructures avec des investissements significatifs. Tandis que le Canada donne la priorité aux transports en commun et aux lignes électriques, l'Allemagne oriente ses efforts de construction vers les flottes électriques, en accord avec les mandats urbains de faibles émissions. Le secteur de la construction au Royaume-Uni s'oriente également vers les locations spécialisées pour assurer la conformité.

Paysage concurrentiel

L'Amérique du Nord est plus consolidée que les autres régions, United Rentals et Sunbelt Rentals détenant ensemble une part notable du marché de la location de matériel de construction. Au troisième trimestre 2024, United Rentals a enregistré une croissance significative de son chiffre d'affaires, soutenue par sa flotte étendue. À l'avenir, la société prévoit de réaliser des investissements substantiels dans des actifs spécialisés et électriques. Pendant ce temps, Sunbelt a affiché de solides performances au premier trimestre de l'exercice 2025, avec un engagement notable en faveur de l'expansion de la flotte et de l'ajout de nombreux nouveaux sites à travers les É�ٲ��ٲ�-���Ծ���.

L'Europe reste fragmentée : Loxam, Boels et Cramo poussent les flottes électriques et les portails numériques, mais font face à l'empiètement des locations captives des équipementiers sur leur base. Les Cat Rental Stores de Caterpillar exploitent un service de qualité fabricant pour conquérir directement des clients.

Les opérateurs Asie-Pacifique tels que Kanamoto et Coates Hire se concentrent sur la densité de service locale et les équipements spécialisés. EquipmentShare associe la télématique à 373 dépôts, exploitant l'analyse de données pour réduire les temps d'arrêt. L'activité de fusions-acquisitions devrait s'intensifier à mesure que les grands acteurs acquièrent des spécialistes régionaux pour étendre leur empreinte, gagner en échelle dans les achats et amortir les investissements dans les plateformes numériques.

Leaders du secteur de la location de matériel de construction

Herc Rentals Inc.

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Loxam Group

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : EquipmentShare a ouvert sa sixième agence en Oregon à Redmond, créant 24 emplois et signalant des plans pour doubler son empreinte dans cet État.

- Juin 2025 : Desi Machines a été lancée en tant que plateforme numérique axée sur l'Inde pour la découverte, le financement et l'assurance de machines de construction.

- Mars 2025 : BigRentz s'est associé à PermitFlow pour intégrer l'obtention de permis et l'approvisionnement en équipements afin de fluidifier les flux de travail de pré-construction.

- Janvier 2024 : BigRentz s'est associé à la fintech Billd pour étendre le financement des matériaux et de la main-d'œuvre aux clients de location.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial de la location d'équipements de construction comme le chiffre d'affaires généré lorsque des entrepreneurs, des utilisateurs industriels et des organismes du secteur public louent des machines lourdes — notamment des engins de terrassement, de manutention de matériaux, de construction en béton et de voirie, de soutien électrique et des accessoires connexes — sans opérateur, pour des durées allant d'une seule journée à des contrats pluriannuels.

Exclusion du périmètre : Les contrats de crédit-bail incluant des opérateurs à temps plein ou les points de location d'outillage purement manuel sont exclus du cadre de comptabilisation.

Aperçu de la segmentation

- Par type d'équipement

- Équipement de terrassement

- Chargeuses-pelleteuses

- Chargeurs

- Excavatrices

- Bulldozers

- Chargeuses compactes à direction à glissement

- Autres équipements de terrassement

- Équipement de manutention des matériaux

- Grues

- Chariots élévateurs

- Camions-bennes

- ��é��������DZ辱��ܱ��

- Autres équipements de manutention

- Équipement de construction en béton et routière

- Équipement d'énergie et de puissance

- Autres équipements

- Équipement de terrassement

- Par type de motorisation

- Moteur à combustion interne

- Hybride

- É���ٰ�����ܱ�

- Pile à combustible hydrogène

- Par application

- Construction résidentielle

- Construction commerciale

- Industrie et fabrication

- Infrastructure (routes, ponts, ports)

- Exploitation minière et carrières

- Pétrole et gaz

- Par canal de location

- Hors ligne (basé sur les agences)

- Plateformes en ligne

- Par type de service

- Location à court terme (moins d'1 mois)

- Location à moyen terme (1 à 12 mois)

- Location à long terme (plus d'1 an)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de flotte au sein de chaînes de location nationales, de dépôts régionaux de taille intermédiaire et d'entrepreneurs en génie civil en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Des entretiens de suivi avec des responsables de canaux OEM et des souscripteurs d'assurance ont permis de valider les références d'utilisation, les ratios de revente et les grilles de remises qui apparaissent rarement dans les documents publics, nous permettant d'affiner les courbes de prix de vente moyen (ASP) et les répartitions du mix de services.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que les tableaux mensuels des dépenses de construction du U.S. Census Bureau, l'indice de production dans la construction d'Eurostat, et les dépôts de permis de construire qui signalent les cycles de demande de flotte. Des organismes professionnels, notamment l'American Rental Association, l'European Rental Association et la Japan Construction Equipment Manufacturers Association, nous ont aidés à évaluer les évolutions de la pénétration de la location et des heures d'utilisation. Les flux douaniers et commerciaux issus d'UN Comtrade, ainsi que les registres d'inspection de sécurité publiés par l'OSHA et ses équivalents européens, ont permis de clarifier le parc actif de grandes machines par catégorie. Des informations financières sur la taille, l'âge et les tarifs journaliers moyens des flottes ont été extraites des rapports 10-K de sociétés de location cotées, des rapports annuels des OEM et des bases de données D&B Hoovers. Les flux d'actualités sur les nouvelles ouvertures de dépôts via Dow Jones Factiva ont complété la dynamique régionale. Cette liste de sources est indicative ; de nombreux autres documents ont été consultés à des fins de corroboration, de comblement des lacunes et de mise en contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des dépenses nationales de construction et des investissements en infrastructures, qui sont ensuite convertis en parcs d'équipements à l'aide des taux de pénétration de la location et des normes de renouvellement de flotte. Les agrégations fournisseurs du nombre de dépôts et de l'ASP échantillonné multiplié par les jours de location servent de contre-vérification ascendante sélective avant la consolidation des totaux. Les principales variables modélisées comprennent les mises en chantier résidentielles, les budgets gouvernementaux d'infrastructure, les écarts de prix diesel-électrique, les profils d'âge des flottes, l'indice de report des investissements et la part des réservations en ligne. Les prévisions reposent sur une régression multivariée complétée par une analyse de scénarios autour des prix des matières premières et des trajectoires des taux d'intérêt ; les plages de paramètres ont été soumises à des tests de résistance auprès de nos répondants primaires afin de garantir leur réalisme.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des écarts par rapport aux séries historiques, une révision par un responsable senior du domaine, et une réunion de validation finale. Les rapports sont actualisés tous les douze mois ; toutefois, nous déclenchons des mises à jour intermédiaires chaque fois que des événements significatifs, tels que d'importants plans de relance, des mandats d'émissions ou des opérations majeures de fusions-acquisitions, modifient la référence de base. Les clients reçoivent ainsi la dernière version validée à chaque connexion.

Pourquoi la référence de Mordor sur la location d'équipements de construction est fiable

Les estimations publiées divergent fréquemment car chaque cabinet retient sa propre sélection de catégories d'équipements, de durées de location et de conversions de devises. Nous reconnaissons ces lacunes d'emblée afin que les utilisateurs voient exactement ce qui détermine chaque chiffre qu'ils consultent.

Les principaux facteurs d'écart incluent des concurrents qui mélangent la location d'outillage léger avec les machines lourdes, intègrent les achats de flotte dans les revenus de location, ou appliquent un ASP mondial uniforme qui ignore les fortes disparités régionales. Certains gonflent également les totaux en convertissant les revenus locaux aux taux annuels moyens plutôt qu'aux taux journaliers, ou en projetant une courbe d'électrification agressive unique plutôt que des trajectoires d'adoption spécifiques à chaque région que notre modèle capture.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 141,42 Md USD (2025) | ���ϲ����� | - |

| 213,68 Md USD (2025) | Global Consultancy A | Inclut la location d'outillage léger et les contrats de location avec opérateur, applique un ASP uniforme |

| 147,40 Md USD (2024) | Industry Association B | Utilise des moyennes sur l'année civile, omet l'ajustement de la volatilité des devises |

| 135,00 Md USD (2024) | Trade Journal C | Exclut les canaux de location exclusivement en ligne, applique une part d'électrification conservatrice |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, la modélisation à double approche et la cadence de mise à jour annuelle produisent une référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la location de matériel de construction en 2031 ?

Il est prévu d'atteindre 179,21 milliards USD, avec un CAGR de 4,85 % de 2026 à 2031.

Quel segment est en tête par part du marché de la location de matériel de construction ?

Les équipements de terrassement ont représenté une part de 41,05 % en 2025 et continuent de croître plus vite que le marché global.

Pourquoi les entrepreneurs se tournent-ils vers la location d'équipements ?

La location convertit les dépenses en capital en charges d'exploitation, préserve la liquidité et aligne les coûts sur les délais des projets.

Quelle géographie se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique affichent un CAGR de 6,72 % jusqu'en 2031, portés par les mégaprojets de la Vision saoudienne 2030.

Quelle est l'ampleur de l'opportunité pour les plateformes de location en ligne ?

Les plateformes en ligne progressent à un CAGR de 9,84 %, soit presque le double du rythme global du marché, grâce à l'adoption mobile en Asie-Pacifique et au Moyen-Orient.

Dernière mise à jour de la page le: