Taille et part de marché des blocs de béton du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

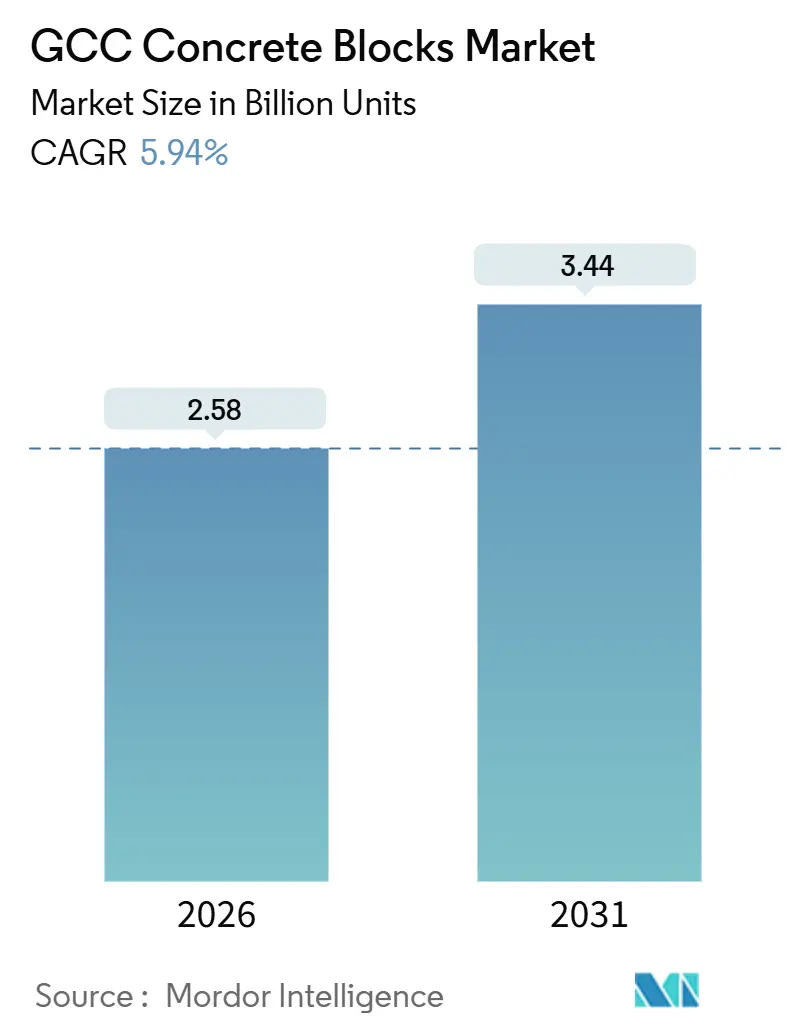

| Volume du Marché (2026) | 2.58 Milliards d'unités |

| Volume du Marché (2031) | 3.44 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blocs de béton du CCG par ���ϲ�����

La taille du marché des blocs de béton du CCG est estimée à 2,58 milliards d'unités en 2026 et devrait atteindre 3,44 milliards d'unités d'ici 2031, à un TCAC de 5,94 % durant la période de prévision (2026-2031). Cette expansion reflète l'engagement de la région envers les mégaprojets liés aux Visions nationales, la migration urbaine rapide et des codes de durabilité plus stricts qui stimulent la demande de solutions de maçonnerie à haute efficacité énergétique. L'enveloppe d'investissement à court terme de l'Arabie saoudite de 181,5 milliards USD en infrastructures, les expansions aéroportuaires et logistiques post-Expo des Émirats arabes unis, et les travaux de génie civil liés au GNL au Qatar ancrent ensemble un solide carnet de commandes pour les unités creuses et pleines. Simultanément, les mandats gouvernementaux plafonnant les valeurs U des parois et exigeant la divulgation des émissions de carbone orientent les producteurs vers des blocs légers, à granulats recyclés et à isolation thermique intégrée, même si la volatilité des prix du ciment comprime les marges. Les pressions concurrentielles exercées par le béton cellulaire autoclavé (BCA), les ossatures métalliques légères et les premiers pilotes d'impression 3D contraignent les acteurs établis à moderniser leurs systèmes de cure, à automatiser le dosage et à sécuriser des matières premières alternatives pour protéger leur part dans le marché des blocs de béton du CCG.

Principaux enseignements du rapport

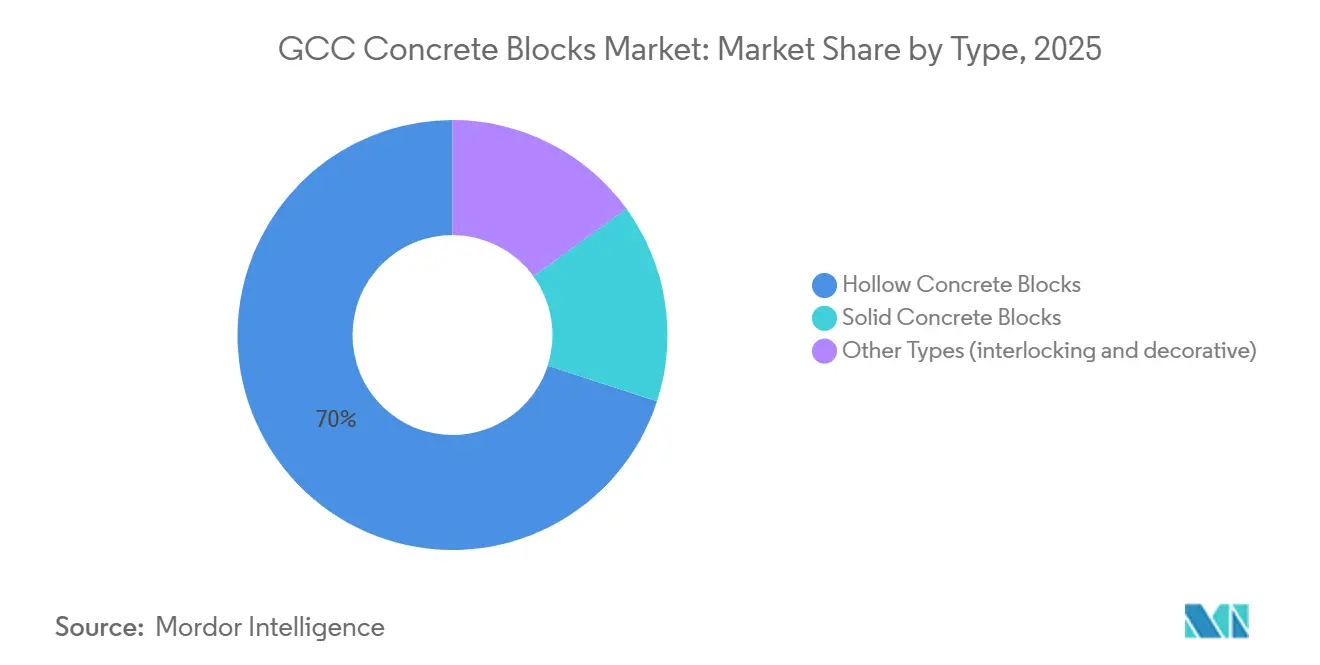

- Par type, les blocs de béton creux ont représenté 70,01 % de la part de marché des blocs de béton du CCG en 2025 et devraient afficher un TCAC de 6,31 % jusqu'en 2031.

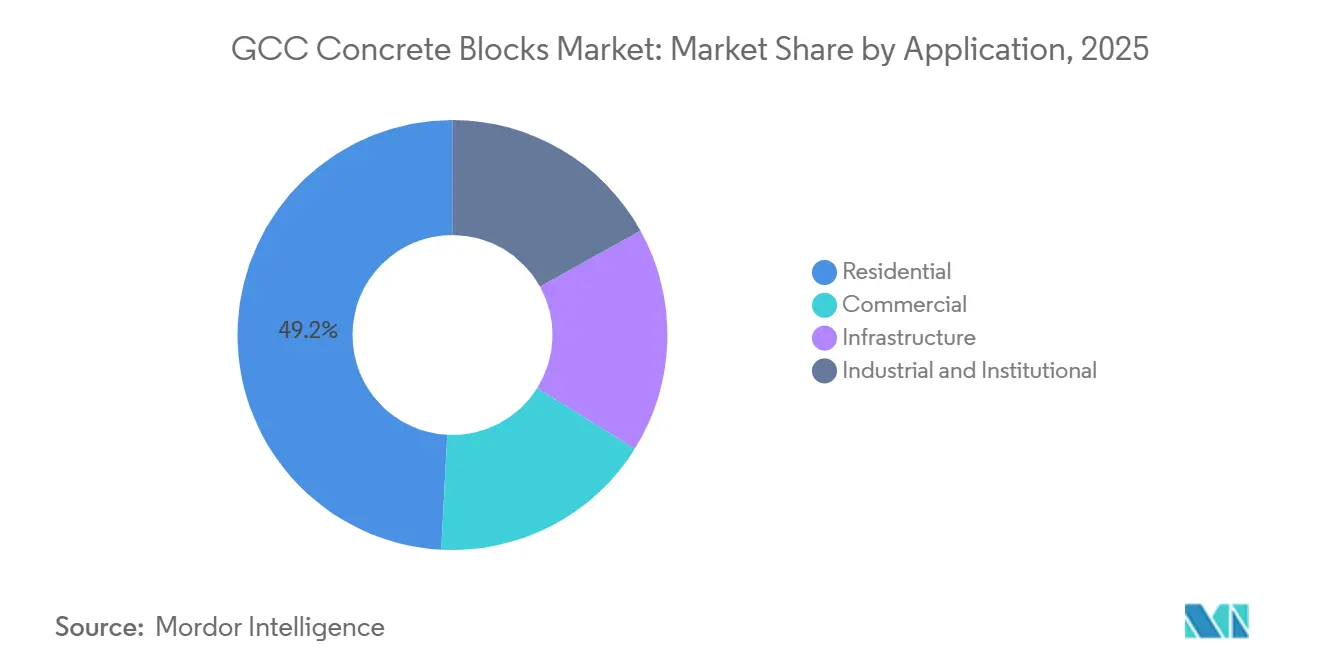

- Par application, le segment résidentiel a représenté 49,17 % de la taille du marché des blocs de béton du CCG en 2025 et devrait se développer à un TCAC de 6,39 % sur la même période.

- Par géographie, l'Arabie saoudite a dominé avec 71,21 % de la part de marché des blocs de béton du CCG en 2025, et devrait également enregistrer un TCAC de 6,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des blocs de béton du CCG

Analyse de l'impact des moteurs de croissance

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de mégaprojets d'infrastructure liés aux Visions nationales | +1.5% | Arabie saoudite, EAU, Qatar (cœur) ; effet d'entraînement vers Oman | Long terme (≥ 4 ans) |

| Demande de logements liée à l'urbanisation rapide et à la croissance démographique | +1.3% | Arabie saoudite, EAU (primaires) ; Qatar, Oman (secondaires) | Moyen terme (2-4 ans) |

| Transition vers la construction préfabriquée et modulaire | +0.9% | EAU, Arabie saoudite (premiers adoptants) ; Qatar, Oman (suiveurs) | Moyen terme (2-4 ans) |

| Dynamique de durabilité en faveur des blocs verts à haute efficacité énergétique | +0.8% | EAU (Estidama), Arabie saoudite (SGBC), Qatar (GSAS) | Long terme (≥ 4 ans) |

| Adoption précoce d'éléments en béton imprimés en 3D | +0.4% | EAU (Dubaï), Qatar (projets pilotes), Arabie saoudite (NEOM) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pipeline de mégaprojets d'infrastructure liés aux Visions nationales

Les dépenses publiques alignées sur les Visions nationales constituent un plancher de demande durable sur le marché des blocs de béton du CCG. L'Arabie saoudite a alloué 181,5 milliards USD pour une livraison d'ici 2028, le seul projet The Line de NEOM devant absorber 500 millions d'équivalents blocs. Les zones touristiques de Qiddiya et de la mer Rouge nécessitent des variantes décoratives et imbriquées satisfaisant à la fois aux normes esthétiques et aux exigences de durabilité. Aux Émirats arabes unis, l'expansion de l'aéroport international Al Maktoum et le district logistique de Dubai South continuent d'absorber des volumes d'unités creuses, même si l'activité résidentielle se normalise. Le projet d'expansion GNL de North Field East au Qatar utilise des blocs creux non structurels pour l'hébergement des travailleurs, atteignant un pic d'environ 15 millions d'unités par an jusqu'en 2027[1]QatarEnergy, "Rapport d'avancement de l'expansion de North Field 2025," qatarenergy.com. La liste de projets Vision 2040 d'Oman, d'une valeur de 100 milliards USD, privilégie les solutions préfabriquées et modulaires qui réduisent les délais sur les corridors de transport et les zones industrielles.

Demande de logements liée à l'urbanisation rapide et à la croissance démographique

La population régionale croît de 1,8 % par an, maintenant la demande résidentielle au sommet de la hiérarchie du marché des blocs de béton du CCG. Le programme Sakani de l'Arabie saoudite a livré 220 000 logements en 2025, mobilisant un estimé de 450 millions d'unités creuses et pleines. Les Émirats arabes unis ont approuvé 85 000 nouveaux logements en 2025, les afflux d'expatriés ayant relevé les taux d'occupation à Dubaï et Abou Dhabi, avec une préférence pour les blocs légers sur les terrains côtiers remblayés où les capacités portantes des sols sont faibles. Le Qatar vise 10 000 logements par an jusqu'en 2030 dans le cadre de son Programme national de logement, en spécifiant une maçonnerie à isolation thermique satisfaisant ses critères énergétiques GSAS. Le programme de logements sociaux d'Oman recherche 25 000 unités d'ici 2028 et impose des unités creuses conformes aux codes sismiques actualisés.

Transition vers la construction préfabriquée et modulaire

La pénurie de main-d'œuvre et l'inflation salariale — les salaires dans la construction ont progressé de 12 % en 2025 — accélèrent l'adoption du modulaire sur le marché des blocs de béton du CCG. Le Consent Group des Émirats arabes unis a utilisé des panneaux de blocs préfabriqués pour livrer un projet de 500 unités à Charjah avec six mois d'avance sur les calendriers traditionnels. L'Arabie saoudite a approuvé les systèmes modulaires pour 15 % des unités Sakani en 2025, invoquant un meilleur contrôle qualité et une plus grande certitude des coûts. EMSTEEL a enregistré une hausse de 25 % des commandes préfabriquées, tandis que Barwa Real Estate au Qatar a réduit les déchets de matériaux de 18 % sur les logements des travailleurs GNL grâce à la fabrication de panneaux de précision.

Dynamique de durabilité en faveur des blocs verts à haute efficacité énergétique

Le système Estidama d'Abou Dhabi et le Code saoudien de construction verte plafonnent les valeurs U des parois extérieures à 0,57 W/m²K, orientant la demande vers des unités creuses avec isolation intégrée[2]Département des Municipalités et des Transports, "Système de notation Pearl Estidama v2," dmt.gov.ae. Le bloc creux à 30 % de granulats recyclés d'ACICO, lancé en 2025, présente une conductivité thermique de 0,45 W/m²K et satisfait aux seuils LEED Or et Estidama 2 Pearl. La règle d'étiquetage carbone des Émirats arabes unis impose la divulgation du CO₂ incorporé par mètre cube, encourageant le remplacement du clinker dans les usines de Saudi Readymix pour réduire les émissions de 20 %. La révision du code qatarien de 2025 impose 15 % d'apport recyclé post-consommateur dans les unités non structurelles, accélérant l'adoption de mélanges de granulats récupérés. La conformité à l'ISO 16757 est désormais un prérequis pour les appels d'offres publics, élargissant le fossé concurrentiel en faveur des producteurs certifiés.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du ciment et des granulats | -0.6% | Arabie saoudite, EAU, Qatar (forte exposition) ; Oman (modérée) | Court terme (≤ 2 ans) |

| Concurrence des systèmes en BCA et à ossature métallique légère | -0.5% | EAU, Arabie saoudite (résidentiel et commercial en hauteur) | Moyen terme (2-4 ans) |

| Contraintes liées à la rareté de l'eau dans la production de blocs | -0.4% | EAU, Qatar (aiguës) ; Arabie saoudite, Oman (émergentes) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du ciment et des granulats

Le ciment s'est négocié entre 200 et 250 SAR la tonne en 2025, réduisant les marges des producteurs de 8 à 12 % sur le marché des blocs de béton du CCG. Heidelberg Materials a signalé une hausse de 15 % des coûts du clinker sous l'effet de l'augmentation des taxes sur le gaz naturel et le carbone aux Émirats arabes unis, incitant à des investissements dans la récupération de chaleur résiduelle. La rareté des granulats sur les sites côtiers oblige à recourir à du béton recyclé, qui comporte une prime de 20 à 30 % mais réduit le carbone incorporé de 25 %. Les importations de calcaire du Qatar sont soumises à la volatilité du fret ; les taux de transport ont progressé de 18 % en 2025 en raison des perturbations des routes en mer Rouge. Oman a resserré l'offre nationale via une taxe à l'exportation de 5 %, ce qui a encore alourdi les coûts des intrants pour les acheteurs régionaux.

Concurrence des systèmes en BCA et à ossature métallique légère

Les blocs en BCA commercialisés par ACICO et Xella pèsent 20 % de moins que les unités creuses, réduisant le tonnage d'acier et les charges de fondation. Les autorités saoudiennes ont autorisé le BCA pour 8 % des logements Sakani en 2025, invoquant de meilleures performances thermiques et coupe-feu. Les panneaux à ossature métallique légère d'EMSTEEL assurent une installation 35 % plus rapide dans le segment des villas aux Émirats arabes unis, bien qu'ils comportent une prime initiale de 15 %. Le code incendie des Émirats arabes unis de 2024 impose une résistance au feu de 2 heures pour les murs d'immeubles de moyenne hauteur, un critère que le BCA satisfait plus aisément que les blocs creux standard. Les producteurs traditionnels investissent désormais dans des additifs ignifuges et des essais pour défendre leur part sur le marché des blocs de béton du CCG.

Analyse des segments

Par type : les blocs creux conservent leur position dominante grâce à leur avantage thermique

Les unités creuses ont capté 70,01 % de la part de marché des blocs de béton du CCG en 2025 et devraient enregistrer un TCAC de 6,31 % jusqu'en 2031, une position dominante cimentée par leur plage de conductivité thermique de 0,45 à 0,55 W/m²K satisfaisant aux seuils Estidama et aux codes saoudiens. Cette domination garantit une demande cumulée sur 2026-2031 dépassant 11 milliards d'unités, ancrant le marché des blocs de béton du CCG. Les promoteurs bénéficient de charges CVC réduites, réalisant des économies d'énergie de 18 % dans les logements Sakani d'Arabie saoudite utilisant la conception creuse à granulats recyclés d'ACICO. Les blocs pleins arrivent en second plan, servant les chantiers porteurs de faible hauteur où le poids unitaire et les cotes sismiques priment. Les offres imbriquées et décoratives de niche, bien qu'inférieures à 5 % de la taille du marché des blocs de béton du CCG, bénéficient d'une croissance à deux chiffres dans les projets paysagers haut de gamme qui valorisent l'assemblage rapide sans mortier et les textures personnalisées.

Les unités creuses offrent également aux producteurs une flexibilité dans la chaîne d'approvisionnement. Les formulations allégées permettent une réduction de 25 % du clinker, facilitant la divulgation du CO₂ dans le cadre des mandats d'étiquetage aux Émirats arabes unis. Parallèlement, les géométries de noyau modifiables permettent aux fabricants d'adapter la résistance à la compression de 7,5 MPa à 15 MPa sans modifier les dimensions extérieures, une caractéristique prisée dans le zonage mixte de NEOM qui englobe des immeubles de grande hauteur, des établissements hôteliers et des infrastructures sociales. À mesure que les organismes de certification renforcent la vérification ISO 16757, la réputation d'essais des unités creuses élargit encore leur fossé concurrentiel. Les produits imbriqués, bien qu'émergents, réduisent la main-d'œuvre de 25 % et séduisent les agences de réponse aux catastrophes à Oman et à Bahreïn, suggérant un potentiel de hausse modeste mais résilient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la construction résidentielle ancre la croissance volumique

La construction résidentielle a représenté 49,17 % de la taille du marché des blocs de béton du CCG en 2025 et est en bonne voie pour un TCAC de 6,39 % jusqu'en 2031, les programmes de logement s'attaquant aux déficits persistants. L'Arabie saoudite seule pourrait consommer 2,8 milliards d'unités sur la fenêtre de prévision, renforçant l'épine dorsale résidentielle du marché des blocs de béton du CCG. Les Émirats arabes unis et le Qatar reproduisent ce scénario à plus petite échelle, les promoteurs adoptant des blocs légers pour réduire les charges de fondation sur les terrains remblayés. Les unités creuses avec isolation intégrée permettent la conformité aux codes sans couches supplémentaires, réduisant l'épaisseur des façades et augmentant la surface de plancher nette commercialisable.

Les constructions commerciales sont portées par les hubs logistiques post-Expo, les expansions commerciales et les actifs touristiques alignés sur les Visions nationales. Les panneaux de blocs préfabriqués permettent ici de réduire les équipes sur site de 40 %, ce qui est crucial alors que les réformes des visas régionaux font monter les coûts de main-d'œuvre. Les segments des infrastructures et des institutions, couvrant les services publics, les écoles et les hôpitaux, privilégient les solutions préfabriquées et modulaires qui réduisent les délais dans les marchés publics où les pénalités de retard sont élevées. Les zones industrielles omanaises exigent des blocs résistants au feu répondant à l'équivalence de l'Eurocode EN 1996, ouvrant un créneau spécialisé d'unités à granulats mixtes incorporant des fibres de basalte pour une résistance accrue aux chocs thermiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Arabie saoudite domine le marché des blocs de béton du CCG avec 71,21 % de part en 2025 et devrait croître à un TCAC de 6,27 % jusqu'en 2031. Le plan d'investissement Vision 2030 de 1 700 milliards USD et un déficit de 1,2 million d'unités de logement garantissent des commandes soutenues de blocs, atteignant un pic de 1,8 milliard d'unités par an d'ici 2028. Sakani a livré 220 000 logements en 2025 et continue de privilégier les unités creuses thermiques pour les enveloppes extérieures. Bien que les fluctuations des prix du ciment compriment les marges, les producteurs compensent en adoptant des mélanges de laitier et de cendres volantes qui réduisent les taux de clinker de 20 %. Le plafond de valeur U du Code saoudien de construction verte cimente encore davantage la demande de blocs creux isolés, renforçant les chaînes d'approvisionnement locales.

Les Émirats arabes unis se classent en deuxième position et affichent des transitions technologiques plus rapides. Les coûts de main-d'œuvre ont augmenté de 12 % en 2025, stimulant l'adoption de panneaux modulaires et d'alternatives en BCA. Le district logistique de Dubai South et l'expansion de l'aéroport Al Maktoum soutiennent la demande commerciale de blocs, tandis que l'Estidama d'Abou Dhabi préserve le volume d'unités creuses dans les sites résidentiels. Le stress hydrique impose des investissements dans la cure en circuit fermé, les producteurs revendiquant 40 % d'économies d'eau. Les ossatures métalliques légères d'EMSTEEL gagnent du terrain dans le segment des villas, signalant des fuites concurrentielles que le marché des blocs de béton du CCG doit surveiller.

La part du Qatar bénéficie du phasage GNL de North Field, qui mobilise jusqu'à 15 millions d'unités creuses par an pour les camps de travailleurs. Son engagement annuel de 10 000 logements spécifie des blocs isolés alignés sur le GSAS. L'État a piloté des murs d'école imprimés en 3D qui ont réduit les coûts de 22 %, laissant entrevoir des voies disruptives. Oman poursuit 100 milliards USD d'infrastructures Vision 2040, avec des mandats sur le recyclage de l'eau en circuit fermé susceptibles de relever le plancher des coûts tout en assurant la conformité écologique à long terme. Bahreïn et le Koweït restent des contributeurs plus modestes mais fournissent des commandes régulières dans le cadre de programmes nationaux de logement et des premiers travaux à Silk City au Koweït.

Paysage concurrentiel

Le marché des blocs de béton du CCG est modérément concentré. ACICO exploite 12 usines d'une capacité de plus de 400 millions d'unités par an, spécialisées dans les blocs creux à granulats recyclés qualifiés pour les certifications LEED Or et Estidama 2 Pearl. Saudi Readymix a investi 15 millions USD pour doser le laitier et les cendres volantes, réduisant le CO₂ de 20 % afin de se conformer à la règle d'étiquetage carbone des Émirats arabes unis. EMSTEEL s'est diversifié dans l'ossature métallique légère en réponse à la demande du segment des villas, en communiquant sur des délais de construction 35 % plus rapides. La différenciation technologique s'élargit à mesure que les producteurs de premier plan déploient le dosage automatisé et la palettisation robotisée, réduisant la main-d'œuvre de 15 % et améliorant la régularité.

Leaders du secteur des blocs de béton du CCG

ESPAC

RAKNOR LLC

Saudi Readymix

KRB

Bucomac

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Oman a inauguré l'usine Global Precast Industries Factory à Halban, Nakhal. L'usine, mise en place avec un investissement de 2 millions OMR (5,2 millions USD), dispose d'une ligne de production de solutions en béton préfabriqué, comprenant des dalles alvéolées, des colonnes, des poutres, des bordures de trottoir, des dalles imbriquées et des solutions de clôtures en béton.

- Janvier 2025 : Alomaier Trading and Contracting Company (OTC) a étendu ses activités en s'appuyant sur l'installation de pointe RH 2000-4 MVA de fabrication de blocs de béton et de pavés de HESS Group et SR Schindler. L'extension comprend également une ligne entièrement automatisée pour le grenaillage, le cintrage et le revêtement. Ces dernières années, Hess Group et SR Schindler ont notamment renforcé leur présence sur le marché saoudien.

Périmètre du rapport sur le marché des blocs de béton du CCG

Un bloc de béton est un élément de construction entièrement composé de béton, ensuite assemblé au mortier pour créer une structure robuste et durable. Il se décline en diverses formes et dimensions et peut être plein ou creux. Les blocs de béton sont fabriqués à partir de ciment, de granulats et d'eau. Le ratio ciment-granulats dans les blocs de béton est de 1:6. Le produit est utilisé dans les cloisons de séparation en raison de sa pose rapide et aisée.

Le marché des blocs de béton du CCG est segmenté par type, application et géographie. Par type, le marché est segmenté en blocs de béton pleins et creux. Par application, le marché est segmenté en commercial, résidentiel, infrastructure, et industriel et institutionnel. Le rapport couvre la taille du marché et les prévisions dans cinq pays de la région CCG. Pour chaque segment, les estimations et prévisions de marché sont réalisées sur la base du volume (unités).

| Blocs de béton pleins |

| Blocs de béton creux |

| Autres types (ex. : imbriqués, décoratifs) |

| ��é�������Գپ���� |

| Commercial |

| Infrastructure |

| Industriel et institutionnel |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Reste du CCG |

| Par type | Blocs de béton pleins |

| Blocs de béton creux | |

| Autres types (ex. : imbriqués, décoratifs) | |

| Par application | ��é�������Գپ���� |

| Commercial | |

| Infrastructure | |

| Industriel et institutionnel | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Oman | |

| Reste du CCG |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des blocs de béton du CCG ?

Quelle est la taille actuelle du marché des blocs de béton du CCG ?

À quel rythme la demande devrait-elle croître ?

Le marché devrait enregistrer un TCAC de 5,94 % sur la période 2026-2031, porté par les mégaprojets de la Vision saoudienne 2030 et les programmes de logement.

Quel type de bloc domine les ventes ?

Les blocs de béton creux détenaient 70,01 % de la part de marché en 2025 grâce à leur efficacité thermique qui satisfait aux codes de construction verte régionaux.

Pourquoi la construction résidentielle est-elle si importante ?

Les déficits de logements, notamment en Arabie saoudite, et la croissance démographique de 1,8 % par an représentent près de la moitié de la consommation totale de blocs.

Quels sont les principaux défis du secteur ?

La volatilité des coûts des intrants, la rareté de l'eau et la concurrence des technologies de BCA, d'ossature métallique légère et d'impression 3D pèsent sur les marges et les parts de marché.

Dernière mise à jour de la page le: