Taille et part du marché des bétons à haute résistance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

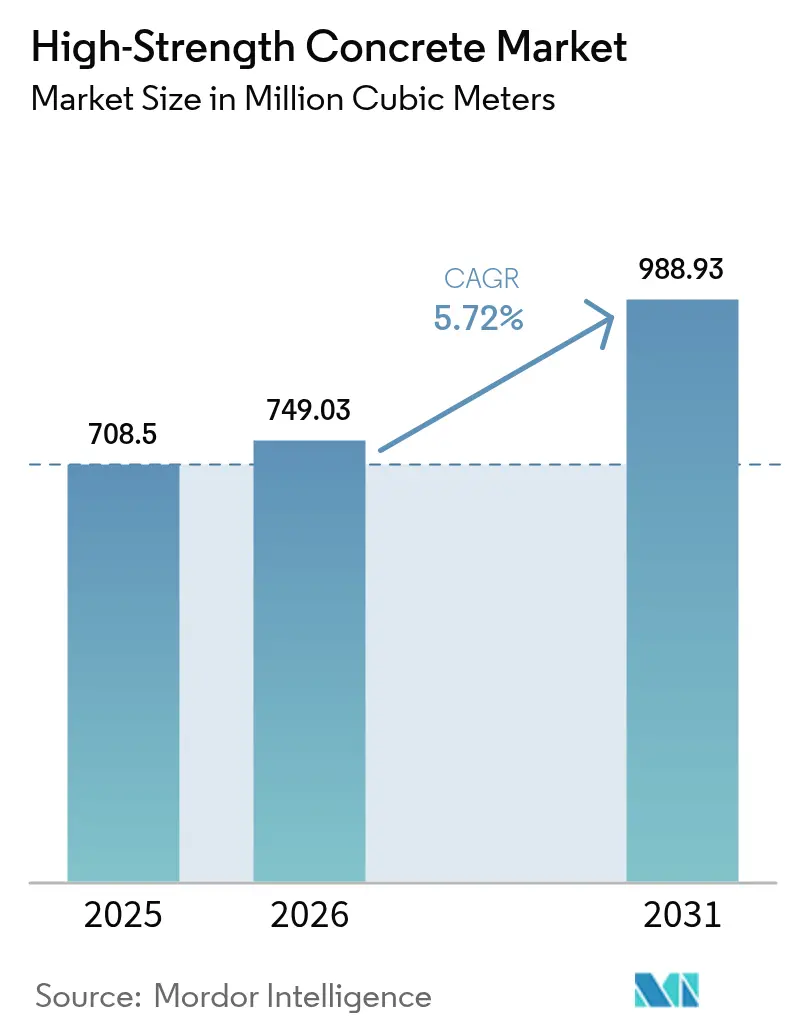

| Volume du Marché (2026) | 749.03 Millions de mètres cubes |

| Volume du Marché (2031) | 988.93 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

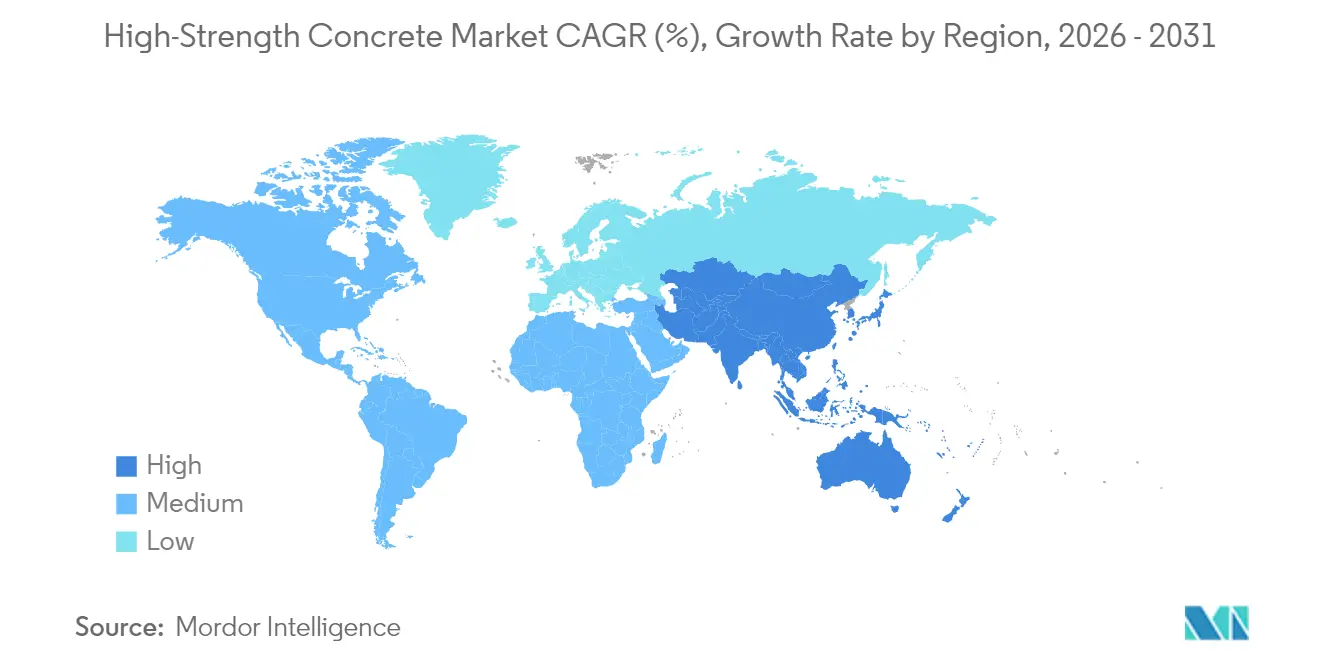

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

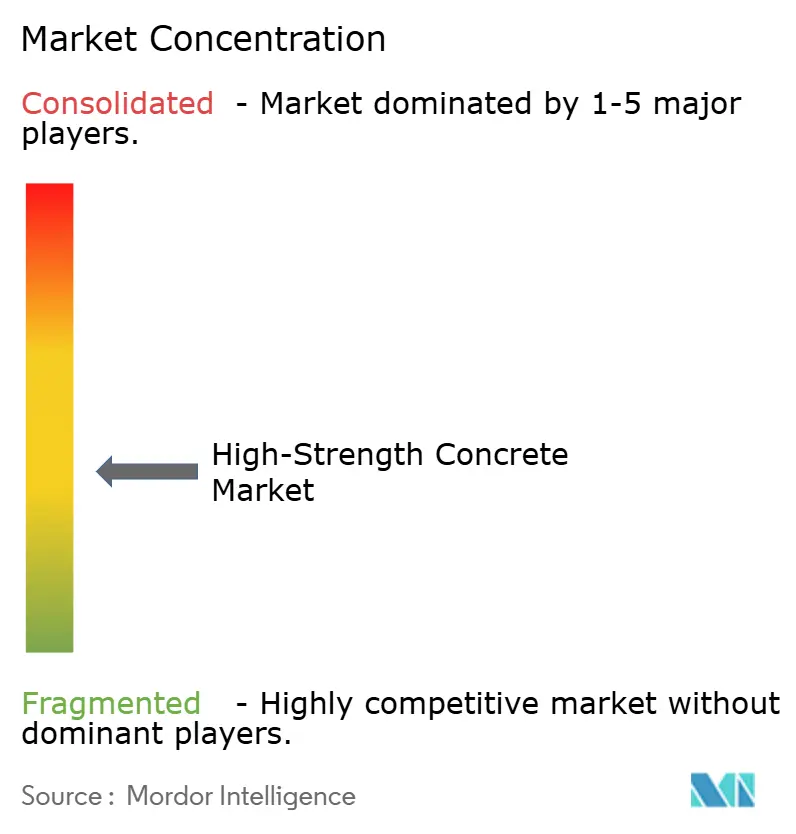

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bétons à haute résistance par ���ϲ�����

Le marché des bétons à haute résistance a été évalué à 708,5 millions de mètres cubes en 2025 et devrait croître de 749,03 millions de mètres cubes en 2026 pour atteindre 988,93 millions de mètres cubes d'ici 2031, à un CAGR de 5,72 % au cours de la période de prévision (2026-2031). La demande augmente à mesure que les constructeurs recherchent des structures plus hautes, des fondations plus profondes et des ponts à plus grande portée qui dépassent les limites des matériaux conventionnels. Les programmes de mégaprojets publics, les fondations d'éoliennes offshore nécessitant des mélanges supérieurs à 100 MPa et les systèmes de dosage guidés par l'IA garantissant une performance constante renforcent tous l'expansion. Les entrepreneurs évaluent de plus en plus les économies sur le cycle de vie par rapport aux coûts initiaux, privilégiant les mélanges à haute résistance qui réduisent les cycles de réparation et prolongent la durée de vie des actifs. Les investissements dans la chaîne d'approvisionnement en matériaux cimentaires supplémentaires et les contrôles de qualité numériques accélèrent encore l'adoption de ces matériaux, tandis que les politiques régionales de tarification du carbone renforcent l'argument économique en faveur de formulations à haute résistance et à faible teneur en ciment.

Principaux enseignements du rapport

- Par secteur d'utilisation finale, les infrastructures ont dominé avec une part de 41,10 % du marché des bétons à haute résistance en 2025 ; le segment commercial devrait progresser à un CAGR de 6,32 % jusqu'en 2031.

- Par type de produit, le béton prêt à l'emploi a capturé une part de 47,10 % de la taille du marché des bétons à haute résistance en 2025, tandis que le préfabriqué devrait progresser à un CAGR de 6,18 % jusqu'en 2031.

- Par région, la région Asie-Pacifique représentait une part de 51,90 % de la taille du marché des bétons à haute résistance en 2025 et devrait progresser à un CAGR de 5,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bétons à haute résistance

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Surge du pipeline de mégaprojets du secteur public | +1.2% | Mondial avec concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Réaménagement urbain en immeubles de grande hauteur et à usage mixte | +0.8% | Amérique du Nord et marchés principaux de l'UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Économies sur le cycle de vie par rapport au béton conventionnel | +0.9% | Mondial avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Dosage contrôlé par l'IA et jumeaux numériques améliorant la cohérence des spécifications | +1.1% | Amérique du Nord et UE en tête, Asie-Pacifique en suivant | Moyen terme (2 à 4 ans) |

| La tarification du carbone pousse à l'adoption de mélanges à haute résistance et à faible teneur en ciment | +0.7% | UE et Californie en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Les fondations d'éoliennes offshore exigent des bétons supérieurs à 100 MPa | +1.0% | Mer du Nord, Baltique et côtes est-asiatiques | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Surge du pipeline de mégaprojets du secteur public

Les corridors énergétiques financés par l'État, les réseaux ferroviaires et les remplacements de ponts standardisent des spécifications qui favorisent un béton dont la résistance minimale à la compression est de 60 MPa ou plus. Le plan REPowerEU de l'Union européenne alloue 300 milliards d'EUR pour les infrastructures énergétiques devant répondre à des normes de durabilité plus strictes. Le programme national d'infrastructures de l'Inde réserve 1 400 milliards USD pour des projets jusqu'en 2030, générant un calendrier d'appels réguliers qui permet aux producteurs d'amortir leurs investissements dans des centrales à béton spécialisées. Les appels d'offres pluriannuels réduisent la volatilité de la demande, ce qui incite les fabricants à introduire des gammes de produits à haute résistance dédiées pour sécuriser des accords-cadres. Les agences révisent également les codes de passation des marchés pour donner la priorité au coût total de possession plutôt qu'à l'offre la plus basse, une mesure qui favorise la pénétration du marché des bétons à haute résistance. La tendance favorise les entreprises disposant d'opérations verticalement intégrées en ciment, adjuvants et logistique, capables de garantir un approvisionnement rapide sur les sites de mégaprojets.

Réaménagement urbain en immeubles de grande hauteur et à usage mixte

Les développements de très grande hauteur à New York, Londres et Shanghai spécifient du béton de 80 MPa pour les murs de noyau et les poutres de transfert, permettant des éléments plus minces et une plus grande surface louable. Quinze tours dépassant 300 m à Manhattan seules sont prévues jusqu'en 2028, chacune nécessitant des dizaines de milliers de mètres cubes de mélanges à haute résistance[1]Council on Tall Buildings and Urban Habitat, « Liste des projets du Skyscraper Center », ctbuh.org. Les architectes de Singapour et de Séoul reproduisent l'approche pour optimiser l'utilisation des terres dans les zones soumises à des restrictions de hauteur. Les bonus de densité municipaux récompensent les bâtiments élancés, faisant du béton à haute résistance un outil de conception plutôt qu'une amélioration optionnelle. Les promoteurs travaillant sur des socles à usage mixte intègrent des étages commerciaux, de bureaux et résidentiels, tous soutenus par des dalles de transfert à forte charge qui reposent sur une résistance à la compression robuste. L'adoption la plus rapide se produit là où les codes du bâtiment reconnaissent déjà les classes à haute résistance, permettant des approbations simplifiées et des calendriers de construction plus courts.

Économies sur le cycle de vie par rapport au béton conventionnel

L'American Concrete Institute (Institut américain du béton) signale une réduction de 25 % à 40 % du coût du cycle de vie lorsque les concepteurs prescrivent des mélanges à haute résistance pour les ponts et les structures marines. Une perméabilité plus faible réduit la pénétration des chlorures, réduisant ainsi les budgets de maintenance liés à la corrosion des armatures. Pour un viaduc à quatre voies, la modélisation des coûts montre des économies totales supérieures à 3 millions USD sur 50 ans, malgré une prime de 20 % sur le béton initial. Les propriétaires d'actifs dans le fret ferroviaire et les autorités portuaires internalisent ces économies car les interruptions de service coûtent plus cher que les matériaux. Les compagnies d'assurance offrent également des réductions de primes lorsque les structures adoptent des conceptions à haute résistance éprouvées, offrant des incitations financières supplémentaires. Alors que la gestion des actifs évolue vers des contrats basés sur la disponibilité, les entrepreneurs adoptent des solutions du marché des bétons à haute résistance pour respecter les garanties de performance sans gonfler les provisions pour maintenance.

Le dosage contrôlé par l'IA et les jumeaux numériques améliorent la cohérence des spécifications

Les systèmes de dosage automatisés surveillent l'humidité, la température et l'affaissement en temps réel, offrant une conformité aux spécifications de 95 % sur des milliers de charges, selon les données de terrain de Command Alkon. Les jumeaux numériques simulent les profils d'hydratation et thermiques, aidant les producteurs à adapter les mélanges aux cages d'armatures denses ou aux expositions marines agressives. Les entrepreneurs utilisant ces plateformes signalent une réduction de 15 % des déchets de matériaux tout en évitant des reprises coûteuses sur site. Les capteurs intégrés dans les coulées d'essai alimentent le jumeau numérique, affinant les livraisons ultérieures pour une performance uniforme sur des chantiers à plusieurs tours. Ces capacités raccourcissent les cycles d'approbation car les propriétaires obtiennent l'assurance basée sur les données que chaque lot respecte des corridors de résistance stricts. Les producteurs capables de démontrer une telle précision obtiennent le statut de fournisseur privilégié sur le marché des bétons à haute résistance.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés des matières premières et des adjuvants | -0.60% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Manque de main-d'œuvre qualifiée et de capacité de contrôle qualité dans les marchés émergents | -0.40% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en fumée de silice après les évolutions du secteur des semi-conducteurs | -0.50% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts élevés des matières premières et des adjuvants

La fumée de silice a atteint en moyenne 255 USD/t en 2024, soit le triple du prix des cendres volantes, tandis que les superplastifiants polycarboxylates ajoutent 20 à 25 USD par m³ aux coûts de production. De tels intrants augmentent les prix livrés de 40 % à 80 % au-dessus des mélanges conventionnels, limitant l'adoption dans les projets de logements et municipaux soumis à des contraintes budgétaires. La demande de semi-conducteurs a resserré l'approvisionnement en fumée de silice, entraînant des pénuries ponctuelles qui ont forcé les centrales à béton à rationner leur production à haute résistance. Les marchés d'adjuvants spéciaux restent concentrés entre quelques entreprises chimiques, limitant la concurrence par les prix et augmentant l'exposition aux perturbations de la chaîne d'approvisionnement. Les entrepreneurs liés par des contrats à prix forfaitaire subissent une érosion des marges lorsque les coûts des intrants s'envolent, ce qui incite les prescripteurs prudents à se tourner vers des alternatives de moindre qualité. Ces dynamiques freinent la croissance des volumes à court terme jusqu'à ce que la diversification de l'approvisionnement et les formulations basées sur des matériaux cimentaires supplémentaires d'origine locale arrivent à maturité.

Manque de main-d'œuvre qualifiée et de capacité de contrôle qualité dans les marchés émergents

La production de béton de 80 MPa exige des contrôles rigoureux de dosage, de mise en place et de cure que de nombreux entrepreneurs des marchés émergents n'ont pas encore maîtrisés. Les essais sur site manquent souvent de l'équipement nécessaire pour la perméabilité rapide aux chlorures ou la surveillance de la maturité, ce qui peut entraîner des taux de rejet accrus et des retards de projet. Les ministères rédigent encore des codes avec une résistance de base de 40 à 50 MPa, laissant les équipes de conception sans orientation standardisée pour les classes supérieures. Les laboratoires locaux capables d'effectuer les essais ASTM C1202 se concentrent dans les capitales, obligeant les projets éloignés à expédier des échantillons sur des centaines de kilomètres. Les pénuries de technologues certifiés en béton ralentissent le transfert de technologie, et les barrières linguistiques limitent l'adoption des modules de formation internationaux. Jusqu'à ce que les programmes de formation professionnelle se développent, les prescripteurs se couvrent en sélectionnant des grades conventionnels correspondant aux compétences existantes, ce qui contraint la croissance du marché des bétons à haute résistance dans ces régions.

Analyse des segments

Par secteur d'utilisation finale : la domination des infrastructures stimule les volumes

Les infrastructures ont capturé 41,10 % de la part du marché des bétons à haute résistance en 2025. Les propriétaires de routes, de voies ferrées et de ports imposent des mélanges de 60 MPa pour les tabliers de ponts, les tunnels et les quais afin de doubler la durée de vie sans réhabilitation majeure. Le secteur commercial devrait afficher la croissance la plus rapide, à un CAGR de 6,32 % jusqu'en 2031, car les tours à usage mixte dans les noyaux urbains denses utilisent des colonnes de 80 MPa qui libèrent de la surface de plancher. La demande industrielle se concentre sur les usines chimiques et les centres de données où les charges lourdes et les environnements agressifs favorisent les spécifications à haute résistance. Les utilisateurs institutionnels, comme les hôpitaux, adoptent le matériau pour les dalles à grande portée qui permettent des agencements intérieurs flexibles. Bien que le volume résidentiel reste modeste, les promoteurs d'immeubles de luxe de grande hauteur à Hong Kong et à Dubaï testent des murs de 70 MPa pour maximiser les vues sur des emprises limitées. Les gestionnaires d'actifs valorisent la réduction des temps d'arrêt, de sorte que les propriétaires d'infrastructures continuent d'ancrer la demande, tandis que l'immobilier privé accélère l'expansion globale des volumes.

Le segment commercial bénéficie de cycles d'obtention de permis rapides qui favorisent les éléments structurels minces, atteignant un volume prévu de 203,6 millions de m³ d'ici 2031. Les segments institutionnels et industriels continuent de croître régulièrement à mesure que les équipes de conception-construction se familiarisent davantage avec les classes de résistance plus élevées. La pénétration résidentielle reste opportuniste, liée à des emplacements premium où l'efficacité structurelle compense les primes de coût. Dans toutes les catégories, les propriétaires convergent vers des modèles de coût du cycle de vie qui quantifient 25 % d'économies de maintenance, enracinant davantage l'adoption du marché des bétons à haute résistance dans les projets à forte intensité de capital.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : le leadership du béton prêt à l'emploi rencontre l'innovation dans le préfabriqué

Le béton prêt à l'emploi détenait 47,10 % de la part du marché des bétons à haute résistance en 2025, tirant parti de denses réseaux de centrales à béton qui livrent des charges de 60 à 80 MPa dans des délais serrés. Les producteurs établis investissent dans l'étalonnage automatisé et les flottes équipées de GPS pour maintenir les spécifications d'affaissement et de température pendant le transport. Les unités préfabriquées devraient croître à un CAGR de 6,18 % jusqu'en 2031, car les contrôles en usine atteignent des résistances de 100 MPa avec une faible variabilité, permettant la production de façades modulaires, de poutres de ponts et de sections de tours d'éoliennes. Le mélange sur site reste une application de niche pour les barrages hydroélectriques éloignés et les parcs éoliens insulaires, où les contraintes logistiques nécessitent l'utilisation de centrales à béton mobiles.

La taille du marché des bétons à haute résistance pour le béton prêt à l'emploi devrait atteindre 466,4 millions de m³ d'ici 2031, soutenue par les mises à niveau des infrastructures urbaines. L'expansion du préfabriqué dépasse la croissance globale, atteignant plus de 277 millions de m³ la même année, grâce à des lignes de durcissement accéléré et à l'introduction de chambres de cure numériques. Les producteurs intègrent des étiquettes RFID pour tracer les données de lot de chaque élément, simplifiant les audits qualité. Des chaînes d'approvisionnement hybrides émergent où le béton prêt à l'emploi livre les murs de noyau tandis que le préfabriqué fournit les panneaux de façade, optimisant les délais et les coûts. La technologie de mélange sur site progresse avec des micro-centrales conteneurisées qui mélangent des granulats locaux avec des matériaux cimentaires supplémentaires ultra-fins importés, ouvrant des applications dans les îles en développement et les terrains montagneux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique représente 51,90 % de la taille du marché des bétons à haute résistance en 2025 et devrait progresser à un CAGR de 5,93 % jusqu'en 2031. La Chine domine les volumes grâce aux corridors ferroviaires de la Ceinture et la Route et aux terminaux GNL côtiers, qui s'appuient sur du béton de 70 MPa pour résister à l'abrasion et aux cycles gel-dégel. L'Inde amplifie rapidement l'adoption des bétons à haute résistance sur les corridors économiques grâce au financement du Programme national d'infrastructures, poussant les fournisseurs locaux à qualifier des mélanges de 60 MPa dans le cadre des audits qualité gouvernementaux. Le Japon reconstruit les défenses côtières avec du béton à ultra-hautes performances après les dommages causés par les typhons, tandis que la Corée du Sud réserve des districts de villes intelligentes qui mettent en valeur des dalles écoefficaces de 80 MPa. Les nations d'Asie du Sud-Est, dont le Viêt Nam et l'���Ի�Dz�é������, testent des cadres de marchés publics avec tarification carbone qui récompensent les formulations à haute résistance et à faible teneur en ciment.

L'Amérique du Nord tire parti de la loi sur les investissements dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) de 550 milliards USD, ciblant les remplacements de ponts et les mises à niveau portuaires, où le béton de 80 MPa réduit de moitié les cycles de maintenance. Les promoteurs privés à New York, Toronto et Seattle spécifient des noyaux de 90 MPa pour les tours à usage mixte afin d'obtenir des surfaces locatives supplémentaires sous les plafonds de hauteur. La région est également pionnière dans le dosage guidé par l'IA, avec des plateformes en nuage agrégeant les données de capteurs des flottes de béton prêt à l'emploi pour assurer la conformité sur des chantiers dispersés. Des règles Buy-Clean (Acheter propre) plus strictes en Californie stimulent la demande de mélanges à haute résistance et à faible teneur en ciment, encourageant l'innovation locale dans les mélanges d'argile calcinée et de filler calcaire.

Le Pacte vert européen oriente les budgets d'émissions vers les matériaux ayant de meilleurs rapports résistance/ciment. Les agences scandinaves préqualifient désormais les tabliers de ponts de 70 MPa comme norme, citant une réduction de 30 % du CO₂ sur le cycle de vie. L'Allemagne modernise les échangeurs de l'Autobahn avec des poutres préfabriquées à haute résistance qui réduisent les fermetures nocturnes de voies, tandis que les Pays-Bas testent des portes d'écluse de 100 MPa pour les voies navigables intérieures. La tarification du carbone intègre l'avantage économique des conceptions à faible teneur en ciment, faisant progresser le marché des bétons à haute résistance dans les États membres de l'UE. Les pays d'Europe de l'Est puisent dans les fonds de cohésion pour moderniser les viaducs ferroviaires, créant des chaînes d'approvisionnement naissantes en bétons à haute résistance.

L'Amérique du Sud affiche une dynamique émergente à mesure que le programme de concessions du ����é������ modernise 15 000 km d'autoroutes, en spécifiant des dalles de chaussée de 60 MPa pour les corridors de fret lourd. Les ports cuprifères du Chili exigent un béton à haute résistance résistant aux chlorures pour allonger les intervalles de maintenance. Cependant, l'accès limité à la fumée de silice maintient une adoption inégale à travers le continent. Le Moyen-Orient et l'Afrique enregistrent des pics spécifiques à des projets : la mégaville NEOM d'Arabie saoudite emploie des mélanges de 80 MPa pour les façades résistantes au vent, tandis que l'Afrique du Sud teste des panneaux préfabriqués à haute résistance pour des projets pilotes de logements abordables. Des partenariats de formation technique avec des producteurs européens commencent à combler les lacunes en compétences, signalant une accélération potentielle au-delà de 2027.

Paysage concurrentiel

Le marché des bétons à haute résistance présente une fragmentation modérée, avec des acteurs mondiaux majeurs et des spécialistes régionaux se concurrençant sur le savoir-faire en formulation, l'intégration numérique et la fiabilité de l'approvisionnement plutôt que sur le seul volume. Les services de jumeaux numériques différencient les fournisseurs à mesure que les propriétaires exigent la transparence des données. Les alliances d'adjuvants Sasol-BASF permettent des ajustements rhéologiques en temps réel dans les camions-malaxeurs, minimisant les rejets de contrôle qualité sur site. Les producteurs intègrent la traçabilité basée sur la blockchain pour la comptabilité carbone, positionnant leurs offres sur le marché des bétons à haute résistance dans les appels d'offres zéro émission nette. L'évolution des parts de marché dépend de la capacité à garantir 95 % de conformité aux spécifications dans la chaleur tropicale ou l'humidité désertique, des domaines où seul un sous-ensemble de concurrents excelle actuellement.

Leaders du secteur des bétons à haute résistance

CEMEX, S.A.B. de C.V.

CRH

Heidelberg Materials

HOLCIM

UltraTech Cement Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Shree Cement Limited a fait ses débuts sur le marché du sud de l'Inde, inaugurant sa première centrale de béton prêt à l'emploi (BPE) à Yelahanka, dans le nord de Bengaluru. Cette installation dispose d'une capacité conçue de 101 mètres cubes par heure et est également équipée pour produire du béton à haute résistance.

- Mai 2025 : Holcim a renforcé son portefeuille en acquérant Compañia Minera Luren. Ce producteur péruvien de solutions de construction spécialisées affiche un chiffre d'affaires annuel dépassant 40 millions USD. L'entreprise dans le secteur des matériaux de construction offre une gamme de produits en béton spécialisés, notamment des options à haute résistance, à prise rapide, auto-compactant et à haute densité.

Portée du rapport sur le marché mondial des bétons à haute résistance

Commercial, Industriel et institutionnel, Infrastructures, ��é�������Գپ���� sont couverts comme segments par secteur d'utilisation finale. Mélange sur site, �ʰ�é�ڲ����������é, Béton prêt à l'emploi sont couverts comme segments par produit. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts comme segments par région.| Commercial |

| Industriel et institutionnel |

| Infrastructures |

| ��é�������Գپ���� |

| Mélange sur site |

| �ʰ�é�ڲ����������é |

| Béton prêt à l'emploi |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructures | ||

| ��é�������Գپ���� | ||

| Par type de produit | Mélange sur site | |

| �ʰ�é�ڲ����������é | ||

| Béton prêt à l'emploi | ||

| Par région | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

��é�ھ��Ծ��پ��Dz� du marché

- SECTEUR D'UTILISATION FINALE - Les bétons à haute résistance consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures sont pris en compte dans le cadre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation de bétons à haute résistance comprenant le béton prêt à l'emploi, le préfabriqué et le mélange sur site est prise en compte.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| ������é��é�����ٱ�ܰ� | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| �����é�����ڲ� | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés en construction pour de nombreuses applications, telles que la pose de moquettes, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures en phase solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, comme la protection anticarbonation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection pour béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, y compris les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| É��dz�� | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreuses industries. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une adhérence solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'enveloppement de fibres | Les systèmes d'enveloppement de fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Il s'agit du renforcement des structures existantes en enveloppant des éléments structurels comme les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute gamme (superplastifiant) | Les réducteurs d'eau à haute gamme sont un type d'adjuvant pour béton qui offre des propriétés améliorées et perfectionnées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| �����é�����ڲ� thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'étanchéité à application liquide | La membrane à application liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers à microbéton | Le mortier à microbéton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des immeubles résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent le ciment Portland et le sable ainsi que des additifs à base de latex/polymère. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou enduits sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| �ʴDZ���ܰ�é�ٳԱ� | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications pour l'utilisateur final, tels que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| �����é�����ڲ� réactifs | Un adhésif réactif est composé de monomères qui réagissent pendant le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, les armatures sont l'un des composants importants, et leur détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, les protecteurs d'armatures sont utilisés pour protéger contre les effets de dégradation, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement de fibres, les mortiers à microbéton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle consiste à construire de nouvelles maisons ou des espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux auquel l'eau pénètre dans les particules de ciment en maintenant la maniabilité du béton pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par capillarité. |

| Membranes d'étanchéité en feuille | Les systèmes de membranes en feuille sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de terrain très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, elle trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| �����é�����ڲ� en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, y compris les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des détartreurs de rouille et autres. Ils sont rentables et peuvent être utilisés sur les routes, les chaussées, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| �����é�����ڲ� en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont activés en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux imperméables à application liquide ou auto-adhésifs qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un groupe de variables et de facteurs pertinents basés sur la recherche documentaire et la revue de littérature ; ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (là où cela est requis).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement