Taille et part du marché de la farine fonctionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

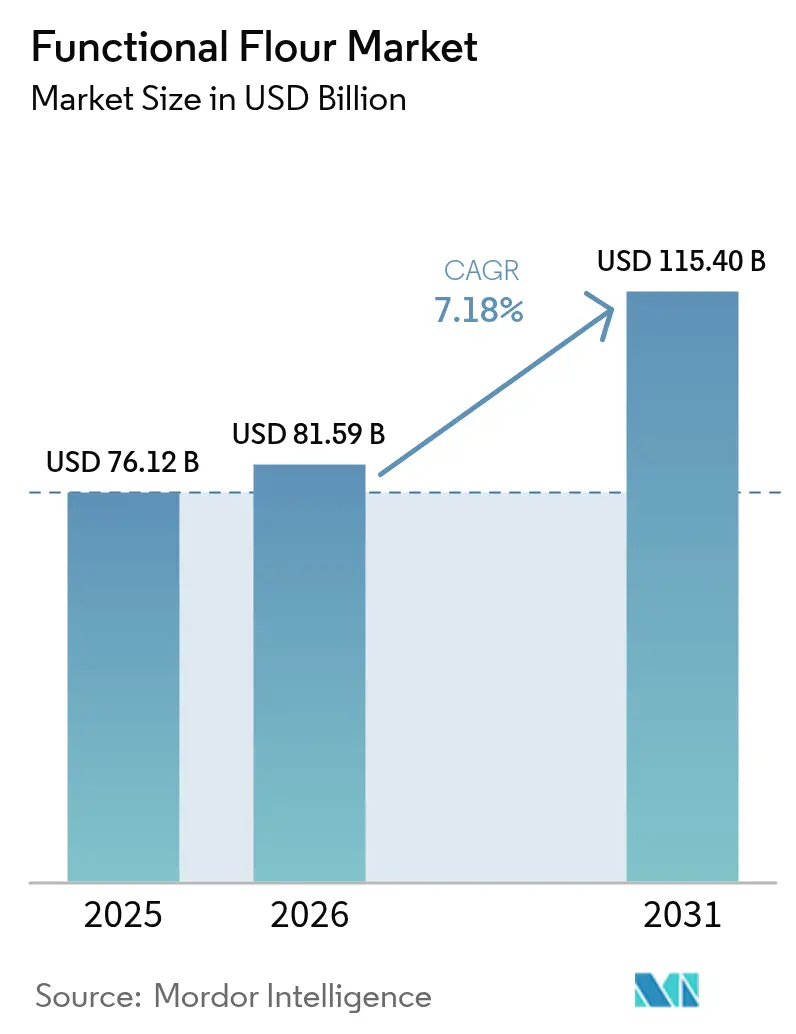

| Taille du Marché (2026) | 81.59 Milliards de dollars |

| Taille du Marché (2031) | 115.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine fonctionnelle par ���ϲ�����

La taille du marché de la farine fonctionnelle devrait augmenter de 76,12 milliards USD en 2025 à 81,59 milliards USD en 2026 et atteindre 115,40 milliards USD d'ici 2031, avec un TCAC de 7,18 % sur la période 2026-2031. La demande accélérée d'agents texturants à étiquette propre, les mandats de fortification dans les aliments de base et la croissance soutenue des formats de protéines végétales maintiennent le marché de la farine fonctionnelle sur une trajectoire ascendante. Les ingrédients à base de légumineuses gagnent des parts de marché car ils fournissent des concentrations en protéines supérieures à 20 % tout en restant exempts des huit principaux allergènes, permettant aux formulateurs de se diversifier au-delà du blé. L'extrusion de précision et le traitement thermique-humide permettent aux transformateurs d'adapter les profils de gélatinisation, réduisant la dépendance aux hydrocolloïdes et ouvrant des voies de reformulation rentables. Parallèlement, la valorisation des sous-produits crée de nouveaux gisements de profit en transformant la pulpe de lait d'avoine, l'okara et les drêches de brasserie en farines fonctionnelles riches en fibres, répondant aux objectifs de durabilité des entreprises et aux critères des distributeurs. La résilience de la chaîne d'approvisionnement est désormais un facteur de différenciation stratégique, car les fluctuations de rendement liées à la sécheresse au Canada et en Europe accentuent la volatilité des prix des intrants et renforcent la nécessité de contrats d'approvisionnement diversifiés.

Principaux enseignements du rapport

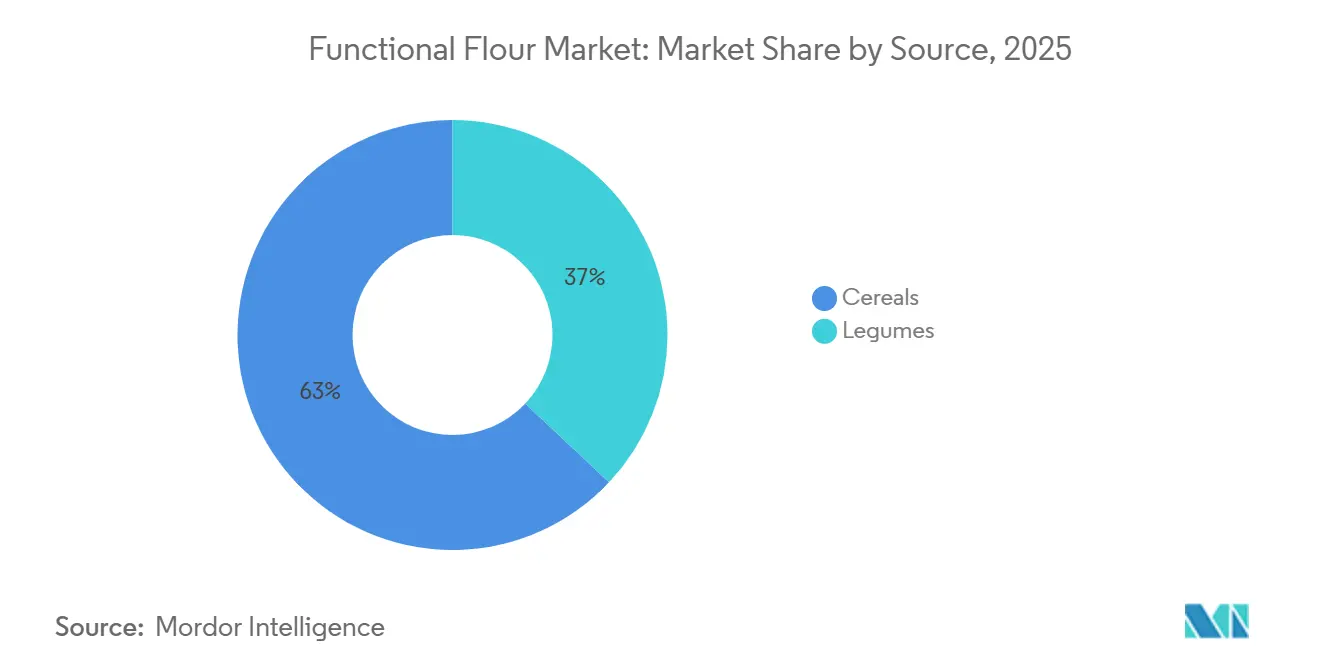

- Par source, les céréales représentaient 62,98 % de la part du marché de la farine fonctionnelle en 2025, tandis que les légumineuses devraient croître à un TCAC de 8,74 % jusqu'en 2031.

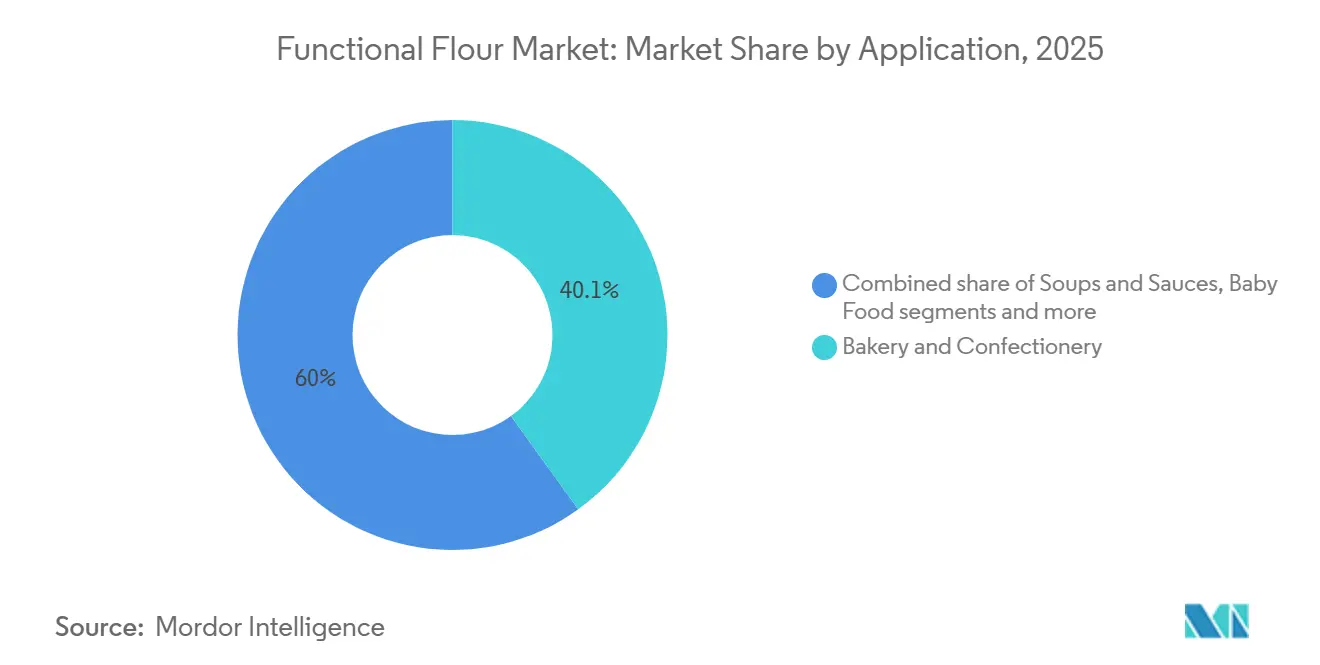

- Par application, la boulangerie et la confiserie représentaient 40,05 % de la taille du marché de la farine fonctionnelle en 2025, tandis que les alternatives à la viande devraient enregistrer un TCAC de 7,63 % jusqu'en 2031.

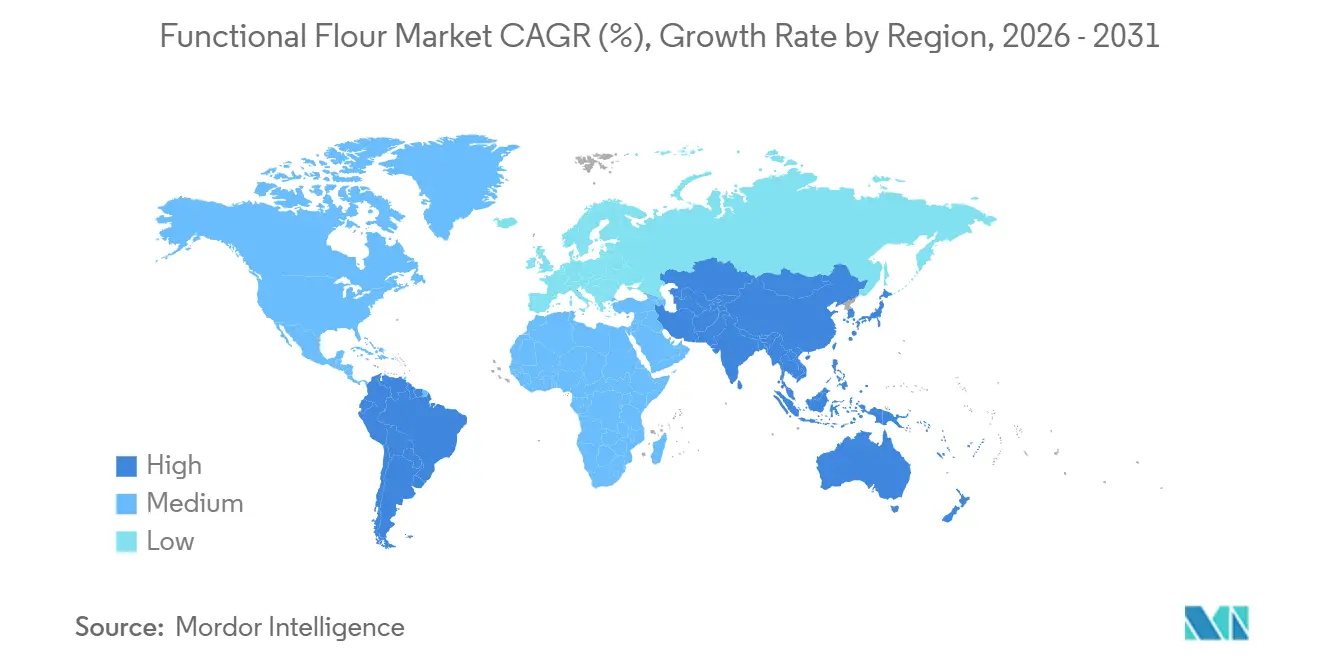

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,22 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,79 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la farine fonctionnelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de l'industrie de la boulangerie et des snacks pour le contrôle de la texture et la stabilité à la conservation | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans les segments de spécialité et à forte marge (nutrition sportive, alimentation infantile, aliments de base enrichis) | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des aliments végétaux et des protéines alternatives | +2.1% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥4 ans) |

| Adoption de l'extrusion de précision et du traitement thermique-humide permettant des caractéristiques fonctionnelles personnalisées | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤2 ans) |

| Valorisation des sous-produits de transformation alimentaire en farines riches en fibres | +0.9% | Europe, Amérique du Nord, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Soutien réglementaire et harmonisation des normes de sécurité alimentaire | +0.7% | Mondial, particulièrement en Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Demande de l'industrie de la boulangerie et des snacks pour le contrôle de la texture et la stabilité à la conservation

L'industrie de la boulangerie et des snacks connaît un intérêt croissant pour le contrôle de la texture et la stabilité à la conservation, sous l'effet de l'évolution des préférences des consommateurs et des exigences du marché. Les fabricants s'efforcent de délivrer une qualité sensorielle constante, comme la mie moelleuse du pain ou le croustillant des crackers, tout en répondant à la demande croissante de bénéfices nutritionnels et fonctionnels dans les produits de base. Cette tendance se reflète dans la hausse des dépenses des ménages du Royaume-Uni consacrées au pain et aux céréales, qui ont atteint 23,38 milliards GBP en 2025, contre 22,32 milliards GBP en 2022, selon l'Office for National Statistics (Royaume-Uni), soulignant une demande robuste pour des produits de haute qualité [1]Source : Office for National Statistics (Royaume-Uni), "Tendances de la consommation : mesure du volume enchaîné, corrigée des variations saisonnières," ons.gov.uk . Pour répondre à ces attentes, les boulangers industriels et les fabricants de snacks collaborent avec des fournisseurs d'ingrédients tels qu'Archer Daniels Midland Company et Cargill, Incorporated. Ces fournisseurs innovent dans des farines fonctionnelles qui améliorent l'absorption d'eau, la rhéologie de la pâte et la texture des produits, tout en intégrant des attributs axés sur la santé tels qu'une teneur plus élevée en fibres, en protéines ou une fonctionnalité sans gluten. Cette collaboration permet aux fabricants d'équilibrer les allégations d'étiquette propre avec les performances techniques, garantissant que les produits restent plus frais plus longtemps sans compromettre le moelleux ou l'intégrité structurelle. Ces avancées sont essentielles dans un environnement de marché concurrentiel caractérisé par des attentes accrues des consommateurs et des défis liés à la chaîne d'approvisionnement.

Utilisation croissante dans les segments de spécialité et à forte marge (nutrition sportive, alimentation infantile, aliments de base enrichis)

L'évolution des modes de vie et des priorités en matière de santé stimule la croissance du marché de la farine fonctionnelle, en particulier dans les segments de spécialité et à forte marge tels que la nutrition sportive, l'alimentation infantile et les aliments de base enrichis. Avec 21,5 % des adultes américains attendus à pratiquer des sports, des exercices et des activités récréatives quotidiennement en 2024, contre 20,1 % en 2022, la demande de nutrition sportive enrichie en nutriments soutenant la performance et la récupération est en hausse [2]Source : Bureau of Labor Statistics, "Enquête américaine sur l'utilisation du temps - Résultats 2023," bls.gov . Parallèlement, l'attention accrue des parents pour les aliments infantiles riches en nutriments et les aliments de base enrichis incite les fabricants alimentaires à s'approvisionner en farines fonctionnelles spécialisées offrant des profils nutritionnels adaptés, une digestibilité améliorée et de meilleures performances de transformation. Les principaux fournisseurs, notamment Ardent Mills et Swedish Oat Fiber, innovent avec des farines enrichies en fibres qui aident les formulateurs à satisfaire les exigences en protéines et en étiquette propre tout en maintenant la texture et la transformabilité des produits finis. Ces développements illustrent comment les tendances de santé des consommateurs remodèlent les stratégies d'ingrédients tout au long de la chaîne de valeur. Par ailleurs, le marché se développe à mesure que les clients recherchent de plus en plus des produits différenciés à plus forte marge, alignés sur des objectifs de santé active et préventive, renforçant le rôle des farines fonctionnelles pour répondre aux demandes évolutives des consommateurs.

Croissance des aliments végétaux et des protéines alternatives

L'intérêt croissant des consommateurs pour des régimes durables sans produits animaux entraîne des changements significatifs sur le marché de la farine fonctionnelle, la demande augmentant pour des farines qui améliorent la texture, la teneur en protéines et les performances fonctionnelles dans les applications végétales. Les données révèlent que 6 ménages américains sur 10, soit 59 %, ont acheté des aliments végétaux en 2024, reflétant une adoption généralisée [3]Source : The Good Food Institute, "Perspectives du marché de détail américain pour l'industrie des aliments végétaux," gfi.org. Cette tendance, mise en évidence par The Good Food Institute et la Plant Based Food Association, encourage les fabricants alimentaires à reformuler les produits de boulangerie, de snacks et d'alternatives à la viande avec des ingrédients qui reproduisent le moelleux et la structure des options traditionnelles. Pour répondre à ces besoins évolutifs, des entreprises telles que Scoular et Ingredion Incorporated développent des solutions sur mesure, notamment des farines enrichies en protéines de pois, des farines de pois chiches et de lentilles aux propriétés d'émulsification améliorées, et des mélanges de farine de tapioca ou de riz conçus pour des caractéristiques viscoélastiques spécifiques. Ces innovations permettent aux marques de répondre aux attentes des consommateurs en matière de durabilité, de nutrition et de qualité sensorielle sans compromettre les performances des produits. L'interaction entre la croissance des aliments végétaux et les avancées dans la farine fonctionnelle souligne l'orientation du marché vers la fourniture de solutions d'ingrédients alignées sur les préférences actuelles des consommateurs et les exigences de l'industrie.

Adoption de l'extrusion de précision et du traitement thermique-humide permettant des caractéristiques fonctionnelles personnalisées

Les fabricants du marché de la farine fonctionnelle adoptent de plus en plus les technologies d'extrusion de précision et de traitement thermique-humide pour développer des ingrédients aux caractéristiques de performance spécifiques. Ces méthodes permettent la personnalisation de traits fonctionnels tels que l'absorption d'eau, la gélatinisation contrôlée et la digestibilité ciblée, répondant à l'évolution des normes de produits et aux exigences complexes de transformation. En affinant les structures d'amidon, de protéines et de fibres, ces technologies aident les boulangers et les formulateurs alimentaires à obtenir une texture constante, une durée de conservation prolongée et une transformation fiable dans les produits finis. De plus, ces techniques avancées permettent la création de farines aux profils fonctionnels adaptés, tels qu'une émulsification améliorée pour les pâtés végans, des propriétés de pâte modifiées pour les pains à teneur réduite en gluten et une résistance au gel améliorée pour les barres hyperprotéinées. Cette capacité est essentielle alors que les marques se concurrencent sur les performances et les attributs d'étiquette propre. Les principaux fournisseurs d'ingrédients, notamment Ardent Mills (une coentreprise de Conagra Brands, Cargill et CHS) et MGP Ingredients, Inc., exploitent ces technologies pour produire des farines fonctionnelles élaborées qui réduisent la dépendance aux additifs chimiques tout en délivrant des résultats nutritionnels et sensoriels ciblés. Alors que les formulateurs exigent une fonctionnalité d'ingrédients prévisible et personnalisable dans les applications de boulangerie, de snacks et de spécialités, l'intégration de l'extrusion de précision et du traitement thermique-humide devient un pilier de l'innovation, reliant la qualité du produit final à la conception des ingrédients en amont.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières et de la production | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Volatilité de la chaîne d'approvisionnement et évolutivité limitée | -1.1% | Mondial, concentré dans les régions productrices de légumineuses (Canada, Inde, Australie) | Moyen terme (2-4 ans) |

| Risques potentiels d'allergènes et de contamination croisée | -0.6% | Marchés urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dérive des performances fonctionnelles selon les variétés de cultures entravant la standardisation | -0.8% | Mondial, affectant particulièrement les farines à base de légumineuses | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des matières premières et de la production

Le coût élevé des matières premières et de la production constitue un défi majeur sur le marché de la farine fonctionnelle. Les céréales de spécialité, les graines anciennes et les sources de légumineuses sont intrinsèquement plus coûteuses que le blé conventionnel en raison de zones de culture limitées, d'exigences d'approvisionnement premium et d'une dynamique d'offre volatile. Ces coûts plus élevés de matières premières sont encore amplifiés par les dépenses de transformation, notamment la mouture spécialisée, le contrôle qualité et les méthodes de fortification ciblées, qui améliorent la fonctionnalité de l'ingrédient par rapport à la farine standard. Cette charge de coûts impacte directement les fournisseurs B2B et les fabricants alimentaires. Par exemple, The Scoular Company investit dans la transformation avancée de farines hyperprotéinées et à base de légumineuses, mais fait face à des coûts d'intrants premium pour les pois et les pois chiches, ainsi qu'à la nature capitalistique des équipements de classification par air nécessaires pour garantir des caractéristiques fonctionnelles constantes. Les formulateurs alimentaires évaluent souvent les avantages techniques des farines fonctionnelles par rapport aux alternatives conventionnelles, en particulier dans les segments sensibles aux prix où des coûts d'ingrédients plus élevés peuvent comprimer les marges et ralentir l'adoption. De plus, les défis de la chaîne d'approvisionnement, tels que la disponibilité saisonnière et les fluctuations des coûts de transport, augmentent encore les dépenses de production. Ces facteurs rendent difficile pour les fabricants la mise à l'échelle de farines fonctionnelles de niche sans répercuter les coûts sur les clients ou accepter des marges réduites. Cela souligne l'importance de la gestion des coûts, des partenariats avec les producteurs et des efficiences de processus pour les fabricants de farines fonctionnelles B2B souhaitant rester compétitifs.

Risques potentiels d'allergènes et de contamination croisée

Les risques d'allergènes et de contamination croisée constituent des défis critiques sur le marché de la farine fonctionnelle. Les farines fonctionnelles, souvent dérivées de légumineuses, de noix, de graines et de céréales alternatives, présentent des profils allergéniques inhérents tels que les farines de pois, de soja et de noix. Lorsqu'elles sont transformées dans des installations traitant du blé ou du gluten, la nécessité de protocoles stricts de ségrégation, de nettoyage et de test devient essentielle pour prévenir les contacts croisés, qui pourraient entraîner des risques sanitaires et des complications réglementaires. Pour répondre à ces préoccupations, les fournisseurs d'ingrédients et les fabricants alimentaires investissent dans des systèmes spécialisés de gestion des allergènes et des mesures de traçabilité, ajoutant complexité et coût. Par exemple, Avena Foods emploie des lignes de production dédiées et des processus de certification pour atténuer les risques de contamination croisée, en particulier pour les allégations sans gluten et sans allergènes, garantissant la sécurité tout en préservant la fonctionnalité. Dans un marché porté par les exigences d'étiquette propre et de santé, la gestion des risques allergéniques est intégrante au contrôle qualité, car même une contamination mineure peut entraîner des rappels, des dommages à la marque ou un examen réglementaire. Ces défis nécessitent une collaboration étroite entre fabricants et producteurs pour mettre en œuvre des pratiques robustes de ségrégation, de test et de certification. Équilibrer l'innovation en matière d'ingrédients avec des stratégies rigoureuses d'atténuation des risques est essentiel pour maintenir la confiance des consommateurs et assurer la conformité dans les applications de boulangerie, de snacks et d'aliments de spécialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les légumineuses dépassent les céréales sur la demande en protéines

Les farines fonctionnelles à base de céréales détiennent la plus grande part du marché, contribuant à hauteur de 62,98 % à l'expansion globale. Les aliments de base tels que le riz, le maïs et le blé restent essentiels dans les régimes alimentaires d'Asie-Pacifique et les systèmes de boulangerie mondiaux. La farine d'avoine est de plus en plus appréciée pour sa teneur en bêta-glucane, qui soutient les allégations de réduction du cholestérol approuvées par la Food and Drug Administration des É�ٲ��ٲ�-���Ծ���. La farine d'orge, traditionnellement liée aux industries brassicoles et de l'extrait de malt, est désormais adaptée aux soupes et plats préparés grâce à des variantes à faible teneur en bêta-glucane pour répondre aux tendances de consommation axées sur la commodité. Les farines de quinoa et de sarrasin renforcent les stratégies de premiumisation sans gluten, tandis que la farine de seigle conserve une importance régionale dans les traditions de boulangerie scandinaves et d'Europe de l'Est, où la fermentation au levain traite sa structure de mie dense. Ces facteurs soulignent collectivement le rôle fondamental des farines à base de céréales dans les applications patrimoniales et à fort volume.

Les farines fonctionnelles à base de légumineuses devraient croître à un TCAC plus rapide de 8,74 % jusqu'en 2031, portées par la demande croissante de formulations de protéines végétales mettant l'accent sur la complétude en acides aminés et l'évitement des allergènes. La farine de pois mène ce segment avec sa saveur neutre et sa concentration en protéines de 20 à 25 %, la rendant idéale pour les alternatives laitières et les analogues de viande. La farine de lentilles gagne du terrain dans les applications de boulangerie sans gluten grâce à ses propriétés liantes et sa haute teneur en fer, dépassant 7 mg pour 100 g, soutenant les initiatives de réduction de l'anémie en Asie du Sud. La farine de soja reste pertinente dans les applications sensibles aux coûts, tandis que les farines de pois chiches et de fèves répondent à des niches premium liées aux formulations d'étiquette propre et ethniques. Les technologies avancées de mouture et de classification par air de fournisseurs comme le Groupe Bühler permettent une fonctionnalité protéique adaptée, soutenant la croissance et la diversification au sein de ce segment.

Par application : les alternatives à la viande portent l'expansion la plus rapide

Le segment de la boulangerie et de la confiserie représente la plus grande part du marché de la farine fonctionnelle, contribuant à hauteur de 40,05 % aux revenus projetés pour 2025. Cette croissance est attribuée à la demande croissante de reformulation à étiquette propre et de produits sans gluten, qui transforment le pain, les gâteaux et les produits sucrés pour répondre aux attentes des consommateurs en matière de listes d'ingrédients transparentes. Les fabricants remplacent les améliorants chimiques par des farines traitées aux enzymes et des farines de spécialité pour améliorer la douceur de la mie, la rétention d'humidité et la stabilité à la conservation tout en maintenant les normes d'étiquette propre. Les snacks salés utilisent également des farines fonctionnelles pour réduire l'absorption des graisses et augmenter la teneur en protéines, comme le démontrent les chips de tortilla à la farine de lentilles offrant 18 % de protéines contre 6 % dans les alternatives à base de maïs. De plus, les soupes, sauces et produits prêts à consommer adoptent des farines prégélatinisées et à amidon résistant pour améliorer l'efficacité et la valeur nutritionnelle, répondant aux besoins des catégories axées sur la commodité.

Le segment des alternatives à la viande représente l'application à la croissance la plus rapide, avec un TCAC projeté de 7,63 % jusqu'en 2031. Cette expansion est portée par la popularité croissante des viandes végétales et la nécessité de reproduire la texture et le juteux des protéines animales à l'aide de mélanges de farines fonctionnelles. Les farines de pois et de soja constituent la base protéique, tandis que le gluten de blé et les amidons modifiés assurent l'élasticité et la rétention d'humidité. Des fournisseurs tels que Roquette Frères soutiennent cette tendance en proposant des farines fonctionnelles dérivées de légumineuses et des solutions de texturation adaptées aux techniques de transformation avancées, permettant aux fabricants d'améliorer la qualité des produits et leur évolutivité.

Analyse géographique

L'Amérique du Nord devrait représenter 33,22 % des revenus du marché mondial de la farine fonctionnelle d'ici 2025, portée par son écosystème intégré allant de l'approvisionnement en matières premières à l'innovation en ingrédients à valeur ajoutée. Le secteur mature des aliments végétaux aux É�ٲ��ٲ�-���Ծ��� et la position du Canada en tant que premier exportateur mondial de légumineuses sous-tendent cette domination. La demande de farines de pois et de soja dans les analogues de viande et les alternatives laitières est renforcée par la forte présence de marques de protéines alternatives aux É�ٲ��ٲ�-���Ծ���, tandis que l'infrastructure légumineuse du Canada assure des flux d'exportation fiables de lentilles et de pois pour la mouture fonctionnelle. Des entreprises comme SunOpta Inc. capitalisent sur cette force régionale en transformant et en fournissant des farines fonctionnelles à base de légumineuses adaptées à la fortification en protéines et aux systèmes sans gluten, alignant l'échelle agricole avec la demande axée sur la formulation.

La région Asie-Pacifique devrait croître à un TCAC de 8,79 % jusqu'en 2031, soutenue par une urbanisation rapide, la hausse des revenus disponibles et les mandats de fortification menés par les gouvernements. En Chine, les jeunes consommateurs adoptant des régimes flexitariens stimulent la demande de farines à base de pois et de soja dans les analogues de viande et les alternatives laitières. Le vieillissement de la population japonaise accroît l'intérêt pour les systèmes de farine hyperprotéinés et faciles à digérer pour la nutrition des seniors, tandis que le segment de la boulangerie sans gluten en Australie intègre des farines de pois chiches et de lentilles. L'approbation en 2024 de la farine de lupin comme nouvel ingrédient avec étiquetage allergénique obligatoire par Food Standards Australia New Zealand soutient davantage la diversification des ingrédients. Ces facteurs positionnent l'Asie-Pacifique comme un pôle de consommation à forte croissance et un corridor d'innovation pour les solutions de farines enrichies et de spécialité.

L'Europe maintient des contributions de revenus stables, portée par les attentes en matière d'étiquette propre et des cadres réglementaires avancés qui encouragent les farines fonctionnelles peu transformées et d'origine transparente. La culture boulangère de la région et la demande de produits premium sans gluten soutiennent l'intérêt pour les farines d'avoine, de seigle et dérivées de légumineuses. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance due aux programmes nationaux de fortification et à l'expansion des classes moyennes à la recherche d'aliments de base enrichis en protéines abordables. Les farines de soja, de maïs et de légumineuses dominent les applications de masse, avec des innovateurs B2B comme Cosucra Groupe Warcoing soutenant les stratégies de standardisation des protéines et d'enrichissement en fibres dans ces régions.

Paysage concurrentiel

Le marché de la farine fonctionnelle est modérément fragmenté, avec des négociants en céréales à intégration verticale tels que Cargill, ADM et Bunge jouant un rôle dominant. Ces entreprises gèrent d'importants volumes de matières premières grâce à leurs réseaux d'approvisionnement mondiaux et leur logistique multimodale, contribuant à stabiliser les coûts des intrants malgré la volatilité des prix des céréales et les perturbations liées au climat anticipées en 2026. En fournissant des farines aux spécifications constantes, elles soutiennent les fabricants alimentaires multinationaux dans la production de produits de boulangerie de base et de snacks. Leur échelle opérationnelle garantit une gestion rentable des commandes à fort volume de farines précuites et enrichies, répondant à la demande croissante portée par l'augmentation des dépenses des ménages en aliments de base dans des régions comme l'Amérique du Nord et l'Asie-Pacifique.

Cargill utilise des technologies propriétaires de mouture et de modification pour fournir des farines sans gluten et riches en fibres uniformes, essentielles pour les fabricants de snacks multinationaux recherchant une cohérence de texture dans les produits extrudés. ADM complète cela en proposant des mélanges à base de légumineuses et de céréales optimisés pour les aliments de base enrichis, soutenus par une logistique multi-sites pour faire face aux pénuries régionales. Bunge renforce davantage le marché en fournissant des farines stables sans additifs pour les pâtes et les aliments prêts à consommer, assurant la prévisibilité des coûts et permettant aux fabricants de maintenir leurs marges malgré les pressions économiques et les fluctuations des prix des matières premières attendues en 2026.

Les transformateurs spécialisés comme Ingredion et Associated British Foods se concentrent sur les segments à forte marge en proposant des solutions spécifiques aux applications. Les systèmes de farine texturante d'Ingredion permettent un contrôle précis de la viscosité dans les galettes végétales, aidant les marques à se différencier sur le marché des protéines alternatives en expansion tout en respectant les certifications biologiques exigées par les consommateurs premium. Associated British Foods renforce ce segment en proposant des farines de légumineuses biologiques certifiées pour les aliments infantiles hypoallergéniques et les mélanges sans gluten. Ces efforts favorisent l'innovation et les partenariats à long terme, positionnant ces entreprises comme des contributeurs clés à la croissance de spécialité au sein du marché de la farine fonctionnelle en évolution.

Leaders du secteur de la farine fonctionnelle

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Ingredion Incorporated

Bunge Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Protein Industries Canada, Maia Farms et Phytokana Ingredients ont collaboré sur un projet de 32,5 millions CAD (environ 23,5 millions USD) visant à transformer des fèves cultivées au Canada en ingrédients nutritifs et durables pour les aliments végétaux. Phytokana, une start-up basée en Alberta, a utilisé sa technologie propriétaire, conçue pour éviter l'utilisation de chaleur et de produits chimiques, pour transformer de nouvelles variétés de fèves en concentré de protéines, farine d'amidon et farine de fèves aux goût, texture et valeur nutritionnelle améliorés. Ces ingrédients ont conservé leur fonctionnalité naturelle, les rendant adaptés aux applications dans les alternatives laitières, les viandes végétales et d'autres produits alimentaires.

- Juillet 2024 : Cargill a lancé SimPure 92260, une farine de riz soluble développée pour répondre à la demande des consommateurs d'ingrédients reconnaissables. Elle correspondait au goût, à la texture et à la fonctionnalité de la maltodextrine, un agent de charge et vecteur de saveur courant. SimPure 92260 offrait des caractéristiques similaires de viscosité, de charge et sensorielles à la maltodextrine 10 DE, permettant une substitution directe dans des applications telles que les produits de boulangerie à teneur réduite en sucre, les produits laitiers, les boissons en poudre, les aliments de commodité, les sauces, les vinaigrettes, les snacks, les céréales, les barres, les mélanges d'assaisonnement et les vecteurs de saveur.

- Mai 2024 : GoodMills Innovation, un acteur clé de l'industrie alimentaire, a introduit la farine de blé hyperprotéinée Smart Wheat pour les applications de boulangerie. Cette farine contenait une protéine native qui soutenait le développement des réseaux de gluten dans la pâte, améliorant son extensibilité.

Portée du rapport sur le marché mondial de la farine fonctionnelle

Les farines fonctionnelles sont des farines modifiées thermiquement ou non traditionnelles qui prétendent améliorer les bénéfices pour la santé au-delà de la nutrition trouvée dans la farine ordinaire. La farine fonctionnelle peut également inclure des farines enrichies en vitamines, herbes et même en nutraceutiques.

Le marché de la farine fonctionnelle est segmenté par source (céréales et légumineuses), type (farine de spécialité et farine conventionnelle), application (boulangerie, snacks salés, soupes et sauces, produits prêts à consommer et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les valeurs en (millions USD) pendant les années de prévision pour les segments ci-dessus.

| ��������� | Seigle |

| Sarrasin | |

| Avoine | |

| Orge | |

| Quinoa | |

| Autres (riz, maïs, sorgho) | |

| ��é���ܳ����Ա�ܲ���� | Pois |

| Lentille | |

| Soja | |

| Autres (pois chiches, fèves) |

| Boulangerie et confiserie |

| Snacks salés |

| Soupes et sauces |

| Produits prêts à consommer |

| Alimentation infantile |

| Autres applications |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | ��������� | Seigle |

| Sarrasin | ||

| Avoine | ||

| Orge | ||

| Quinoa | ||

| Autres (riz, maïs, sorgho) | ||

| ��é���ܳ����Ա�ܲ���� | Pois | |

| Lentille | ||

| Soja | ||

| Autres (pois chiches, fèves) | ||

| Par application | Boulangerie et confiserie | |

| Snacks salés | ||

| Soupes et sauces | ||

| Produits prêts à consommer | ||

| Alimentation infantile | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle des ventes mondiales de farine fonctionnelle d'ici 2031 ?

Elles devraient atteindre 115,40 milliards USD, reflétant un TCAC de 7,18 % de 2026 à 2031.

Quel type d'ingrédient connaît la croissance la plus rapide dans les farines fonctionnelles ?

Les farines à base de légumineuses, portées par les variantes de pois et de lentilles, progressent à un TCAC de 8,74 % jusqu'en 2031.

Pourquoi les farines fonctionnelles sont-elles importantes dans les viandes végétales ?

Elles créent des matrices protéiques cohésives lors de l'extrusion à haute humidité, remplaçant les hydrocolloïdes tout en améliorant le juteux et la tenue des analogues de viande.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique, soutenue par les mandats de fortification et un glissement vers les régimes flexitariens, devrait se développer à un TCAC de 8,79 % jusqu'en 2031.

Dernière mise à jour de la page le: