Taille et part du marché des engrais foliaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

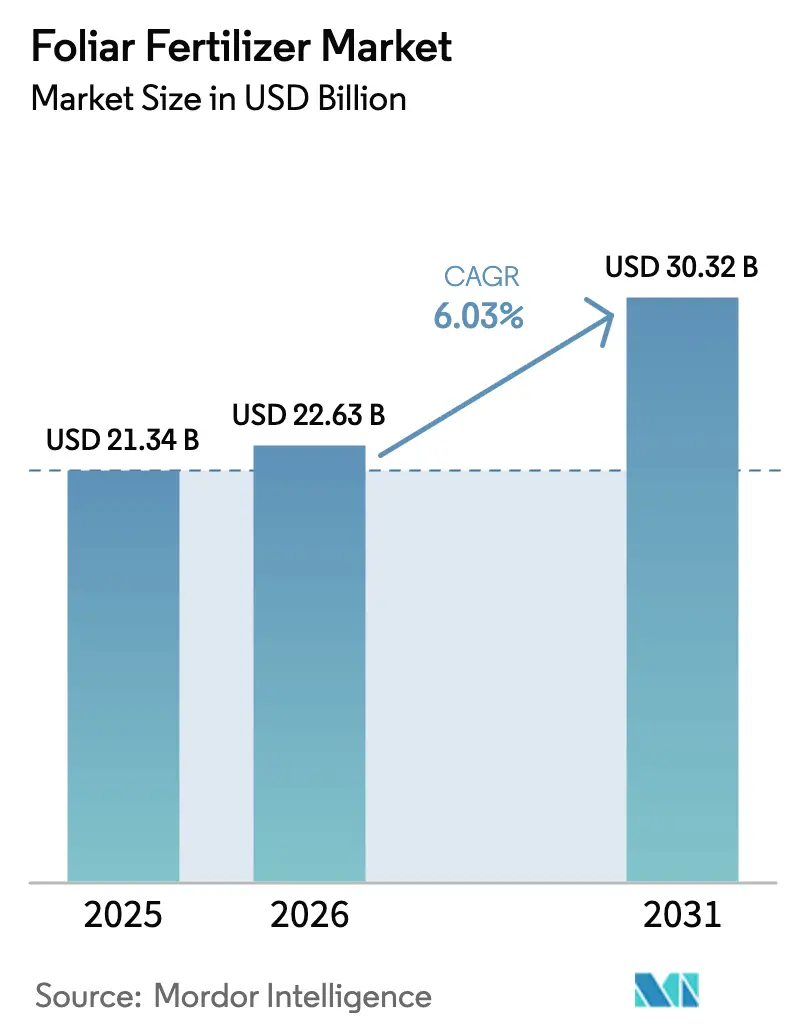

| Taille du Marché (2026) | 22.63 Milliards de dollars |

| Taille du Marché (2031) | 30.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

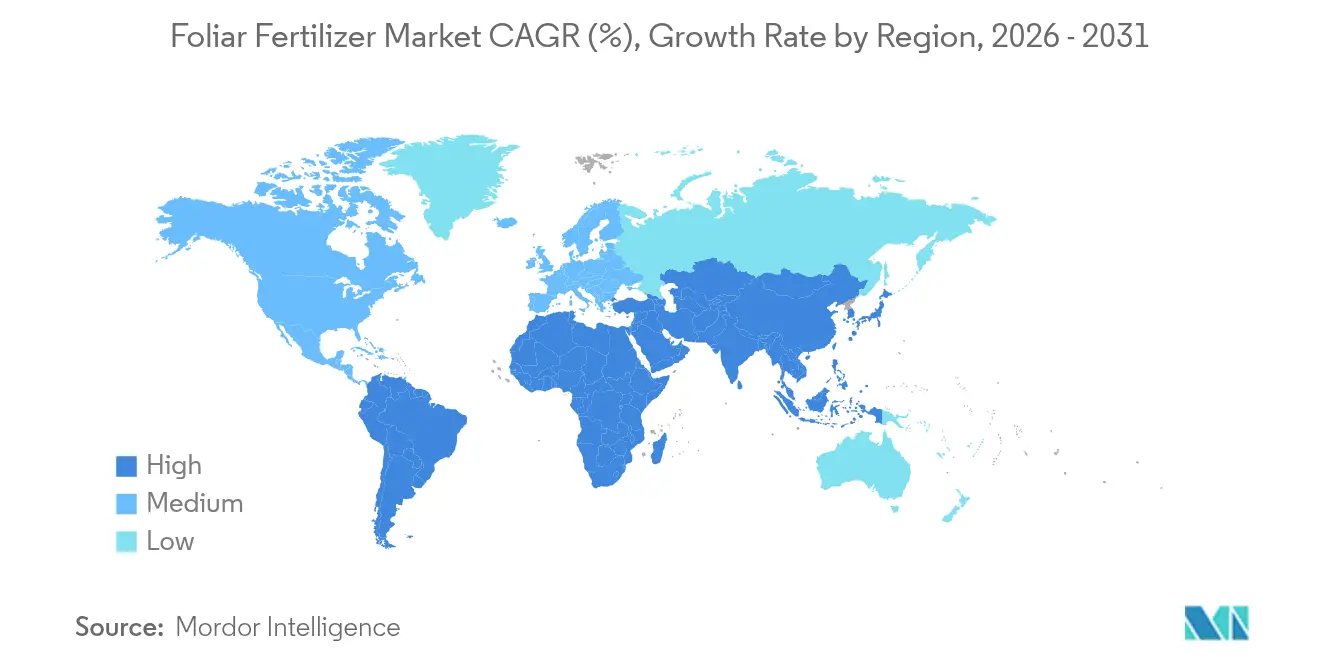

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais foliaires par ���ϲ�����

Le marché des engrais foliaires devrait croître de 21,34 milliards USD en 2025 à 22,63 milliards USD en 2026, et est prévu d'atteindre 30,32 milliards USD d'ici 2031, à un TCAC de 6,03 % sur la période 2026-2031. La modernisation rapide de la nutrition des cultures, l'intégration de plateformes d'agriculture de précision et les incitations gouvernementales récompensant une fertilisation équilibrée sous-tendent cette croissance. L'Asie-Pacifique domine en raison des programmes de subventions en Chine et en Inde qui accélèrent l'adoption. Parallèlement, le Moyen-Orient et l'Afrique constituent les régions à la croissance la plus rapide, l'agriculture désertique se tournant vers une distribution des nutriments économe en eau. Les mélanges complexes multi-nutriments gagnent du terrain, les agriculteurs recherchant des solutions applicables en un seul passage, et les régimes de crédits carbone récompensant les protocoles foliaires créent de nouvelles sources de revenus pour les premiers adoptants. L'intensité concurrentielle reste modérée ; les cinq premiers fournisseurs ne contrôlent qu'un tiers des ventes, de sorte que l'innovation produit et les partenariats régionaux demeurent essentiels.

Principaux enseignements du rapport

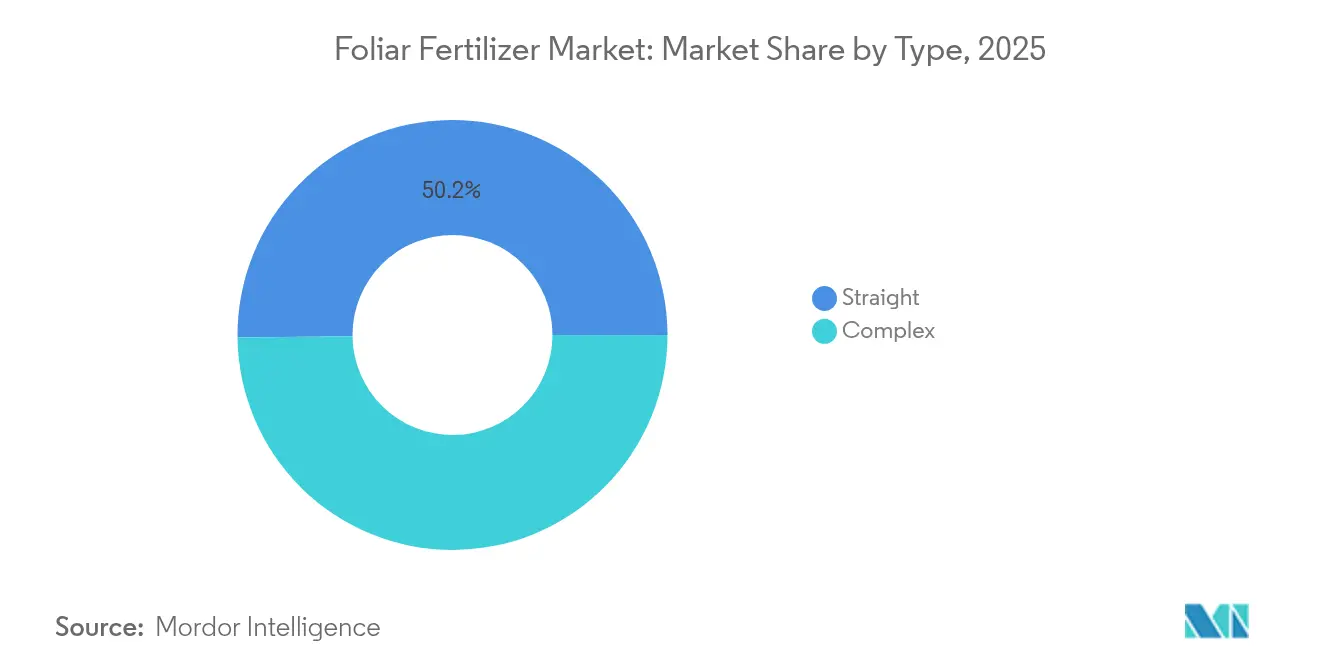

- Par type, les formulations simples ont dominé avec 50,18 % de la part du marché des engrais foliaires en 2025, tandis que les mélanges complexes devraient progresser à un TCAC de 6,19 % jusqu'en 2031.

- Par culture, les grandes cultures représentaient 77,21 % de la taille du marché des engrais foliaires en 2025, mais les cultures horticoles devraient croître à un TCAC de 7,18 % jusqu'en 2031.

- Par région, l'Asie-Pacifique détenait 43,78 % de la valeur mondiale en 2025 ; le Moyen-Orient et l'Afrique devraient afficher un TCAC de 6,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des engrais foliaires

Analyse de l'impact des facteurs

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique croissante en faveur de programmes de fertilisation équilibrée | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des applications d'agriculture de précision | +0.8% | Amérique du Nord, Europe, Australie, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des superficies horticoles à haute valeur ajoutée | +0.7% | Mondial, concentré en Méditerranée, en Californie, aux Pays-Bas | Long terme (≥ 4 ans) |

| Développement des régimes de nutrition foliaire liés aux crédits carbone | +0.6% | Amérique du Nord, Europe, avec des projets pilotes au ����é������ | Moyen terme (2-4 ans) |

| Mélange à la ferme de biostimulants avec des engrais foliaires | +0.5% | Europe, Amérique du Nord, avec adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Formulations de nutriments nanochelatés réduisant les doses d'application | +0.4% | Mondial, avec des leaders technologiques en Israël, aux Pays-Bas et aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dynamique croissante en faveur de programmes de fertilisation équilibrée

Les agences de vulgarisation agricole préconisent l'alimentation foliaire comme méthode ciblée pour corriger les carences en micronutriments sans perturber les régimes en macronutriments. Des essais de rendement sur le maïs et le soja montrent des gains de 10 à 15 % lorsque le zinc et le manganèse foliaires complètent l'azote et le phosphore appliqués au sol. Le respect du cadre des 4B (Bonne Source, Bonne Dose, Bon Moment, Bon Endroit) réduit le lessivage, favorisant la conformité réglementaire. Les programmes de cofinancement public aux É�ٲ��ٲ�-���Ծ��� remboursent jusqu'à 30 % des dépenses d'application foliaire, motivant un renouvellement technologique plus rapide. Les fournisseurs intègrent les services éducatifs dans leur offre commerciale, renforçant ainsi la fidélité à la marque et augmentant les taux de rachat.

Adoption rapide des applications d'agriculture de précision

Les pulvérisateurs à dose variable, la reconnaissance par drone et la télémétrie IoT (Internet des objets) améliorent les performances du marché des engrais foliaires en adaptant le dosage à la variabilité intra-parcellaire. Le pilotage par les données réduit la sur-application de 25 % et améliore l'efficacité d'utilisation des nutriments. Les utilisateurs intègrent les indices de végétation satellitaires avec les prévisions météorologiques pour identifier les stades foliaires les plus perméables, améliorant ainsi l'absorption. Les délais de retour sur investissement des équipements s'établissent désormais en moyenne à trois ans, un seuil qui convainc les exploitations de taille moyenne d'investir. Les fabricants de matériel s'associent aux producteurs d'engrais pour grouper les licences logicielles avec les formules nutritionnelles, tissant des partenariats de distribution plus solides.

Augmentation des superficies horticoles à haute valeur ajoutée

L'espace mondial en serres a progressé de 9 % depuis 2024, stimulant la demande de mélanges foliaires spéciaux qui améliorent la finition des fruits, leur couleur et leur durée de conservation.[1]Source : Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���, "Règles de certification biologique," USDA.gov Le calendrier d'application du calcium foliaire, par exemple, réduit l'incidence de la nécrose apicale chez les tomates de 40 % en hydroponie. Les règles de certification biologique limitent les intrants synthétiques au sol, de sorte que les sprays foliaires approuvés biologiquement comblent des lacunes nutritionnelles critiques. Les producteurs justifient des dépenses d'intrants plus élevées, car les produits premium commandent des primes de prix de 20 à 30 % sur les marchés d'exportation. Les programmes de transfert de technologie au Maroc et au Mexique diffusent les meilleures pratiques, élargissant la base d'agriculteurs adressable pour les fournisseurs.

Développement des régimes de nutrition foliaire liés aux crédits carbone

Des programmes tels que la Bayer Carbon Initiative compensent les agriculteurs pour les régimes foliaires qui améliorent la biomasse racinaire et réduisent les émissions d'oxyde nitreux. Les projets vérifiés reçoivent des paiements de 15 à 20 USD par tonne métrique de CO₂ évitée, ce qui compense jusqu'à 50 % des coûts du programme foliaire. La télédétection vérifie le respect des protocoles, créant des pistes d'audit transparentes. Les contrats pluriannuels garantissent les volumes de produits aux fournisseurs, stabilisant les flux de trésorerie. Le soutien législatif au sein de l'Union européenne laisse entrevoir une montée en puissance potentielle, transformant les projets pilotes volontaires en mécanismes de marché réglementés.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les nitrates et les phosphates | -0.9% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Absorption foliaire limitée par les cultures au-delà des fenêtres phénologiques critiques | -0.6% | Mondial, avec des variations saisonnières selon la zone climatique | Moyen terme (2-4 ans) |

| Renforcement des limites de résidus pour les micronutriments foliaires sur les marchés d'exportation | -0.4% | ��é�����Dz�s orientées vers l'exportation, notamment les marchés de l'UE et des É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Goulets d'étranglement logistiques pour les produits liquides sensibles à la température | -0.3% | ��é�����Dz�s disposant d'infrastructures de chaîne du froid insuffisantes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières pour les nitrates et les phosphates

Les prix du nitrate d'ammonium ont augmenté de 45 % en 2024 en raison des turbulences sur le marché de l'énergie, comprimant les marges des producteurs d'engrais foliaires liquides qui dépendent d'intrants de haute pureté.[2]Source : Banque mondiale, "Perspectives des prix des engrais T4 2024," WorldBank.org Les contrats à terme atténuent partiellement le risque, mais les petits fabricants ne disposent pas des lignes de crédit nécessaires pour se couvrir. L'approvisionnement au comptant contraint de nombreux acteurs à rationner la production en haute saison, perturbant l'approvisionnement. La consolidation du secteur pourrait s'accélérer, les grandes entreprises cherchant des économies d'échelle dans leurs achats. Les examens réglementaires des exportations de phosphate en provenance de Chine introduisent une incertitude supplémentaire dans la planification à long terme.

Absorption foliaire limitée par les cultures au-delà des fenêtres phénologiques critiques

L'épaisseur de la cuticule augmente rapidement après la floraison, réduisant l'absorption des nutriments foliaires jusqu'à 60 % chez le maïs et le blé. Les variations météorologiques rétrécissent les fenêtres de pulvérisation, de sorte que des délais manqués entraînent des pertes de rendement et un gaspillage de produit. Des essais en plein champ montrent que des températures de milieu de journée supérieures à 32 °C font chuter brusquement l'efficacité d'absorption, mais les contraintes de main-d'œuvre poussent souvent la pulvérisation vers ces périodes. Les développeurs répondent par des agents mouillants qui prolongent la perméabilité, mais le coût supplémentaire peut dissuader les utilisateurs sensibles aux prix. Les applications de conseil intégrant des alertes météorologiques ont commencé à améliorer le calendrier de prise de décision, mais leur adoption reste partielle dans les économies émergentes.

Analyse des segments

Par type : l'innovation oriente la valeur vers les mélanges complexes

Les produits simples représentent 50,18 % de la part du marché des engrais foliaires en 2025, en raison de leur concentration sur un seul nutriment qui offre un faible coût et un dosage flexible. Pourtant, les mélanges complexes affichent un TCAC de 6,19 %, témoignant d'une attraction plus forte de la part des agriculteurs qui recherchent la commodité multi-nutriments. Les formules nanochelates complexes prolongent le temps de résidence des nutriments, augmentant l'absorption de 20 % par rapport aux sels non chélatés. Leur compatibilité en mélange en cuve avec les biostimulants réduit la main-d'œuvre, un seul passage suffisant pour la nutrition et la réduction du stress. Les pulvérisations simples de fer ou de zinc restent indispensables pour les corrections aiguës, comme la défense contre le verdissement des agrumes, soulignant une relation complémentaire plutôt qu'exclusive. Les dossiers réglementaires pour les produits complexes exigent davantage de données sur les résidus, créant des barrières qui découragent les entrants à faibles dépenses en capital.

Les fournisseurs modernisent leurs installations de chélation en Europe et en Israël pour suivre cette dynamique. Les arguments marketing s'articulent autour des « régimes alimentaires complets pour les cultures », et les contrats d'approvisionnement par abonnement gagnent du terrain dans les hubs horticoles sous serre. Les produits simples maintiennent leur attrait dans les céréales à grande culture où les corrections mono-carences suffisent, notamment en Argentine et au Kazakhstan. La pression sur les prix s'intensifie, car les sels banalisés font face à la hausse des coûts des matières premières sans pouvoir de fixation des prix parallèle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de culture : l'horticulture en forte progression

Les grandes cultures dominent le chiffre d'affaires, représentant 77,21 % des revenus du marché des engrais foliaires en 2025, mais l'horticulture enregistre les gains les plus rapides avec un TCAC de 7,18 %. Les producteurs de raisins, de baies et de légumes sous serre s'appuient sur le calendrier d'application foliaire du potassium et du calcium pour atteindre les normes strictes d'exportation. Des essais dans des serres néerlandaises montrent une augmentation de 35 % de la durée de conservation des poivrons lorsque du calcium foliaire hebdomadaire est appliqué pendant le changement de couleur. Les grandes cultures, quant à elles, utilisent des passages de drones qui couvrent 100 hectares par heure, maintenant ainsi l'adoption en compensant la logistique des grandes surfaces.

Pour les cultures en rangs, les fenêtres de pulvérisation se synchronisent avec les passages fongicides, de sorte que les engrais foliaires profitent des machines existantes, réduisant les coûts supplémentaires. Les producteurs de soja au ����é������ rapportent un retour sur investissement de 5:1 pour le bore foliaire appliqué au stade R3, validant les dépenses continues malgré les fluctuations des prix des matières premières. Les marchés du gazon et des ornementaux conservent un statut de niche mais demeurent rentables, car les clients paient des primes pour la qualité visuelle. Les surintendants de parcours de golf privilégient désormais les apports foliaires de soufre micronisé pour entretenir les greens sous contraintes hydriques, signalant un transfert de connaissances intersectoriel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 43,78 % du chiffre d'affaires mondial en 2025, les programmes de remboursement gouvernementaux en Chine couvrant jusqu'à 20 % des coûts d'achat d'engrais foliaires. Les coopératives indiennes telles que Indian Farmers Fertiliser Cooperative Limited (IFFCO) ont porté les pulvérisations de nano-urée à 3 millions de litres en 2025, élargissant la familiarité des agriculteurs. La variabilité climatique tropicale favorise également les applications fractionnées, de sorte que l'alimentation foliaire complète les régimes au sol lors des événements de lessivage par la mousson. Les avancées en distribution, notamment les entrepôts frigorifiques alimentés à l'énergie solaire au Viêt Nam, réduisent les pertes pour les solutions sensibles à la température. Les partenariats de recherche avec les universités d'État affinent la localisation des produits, et les canaux de commerce électronique atteignent les clusters de petits exploitants. L'Amérique du Nord offre un marché mature mais axé sur l'innovation. La connectivité de l'agriculture de précision et les paiements de compensation carbone créent des incitations à plusieurs niveaux. Des projets pilotes en Iowa rapportent que le soufre foliaire combiné à l'azote à dose variable réduit l'utilisation totale de synthétiques de 12 %, aidant les producteurs de maïs à atteindre leurs objectifs de durabilité.

La réglementation canadienne sur les carburants propres accorde des crédits aux agriculteurs pour les pratiques réduisant les émissions, et les méthodes foliaires comptent pour la conformité. Les batailles de parts de marché reposent sur les services de conseil ; les entreprises qui associent l'analyse de télédétection à la fourniture de produits remportent des renouvellements à un taux deux fois supérieur à celui des fournisseurs d'intrants uniquement. L'Europe équilibre croissance et contrainte réglementaire. La stratégie De la ferme à la table de l'Union européenne impose une réduction de 20 % des engrais d'ici 2030, orientant les fonds vers des technologies foliaires à haute efficacité qui réduisent les pertes au sol. L'horticulture néerlandaise est pionnière dans les systèmes de pulvérisation en brume de nitrate de magnésium foliaire qui augmentent les rendements en concombres sous serre de 15 % tout en maintenant un faible ruissellement. L'Europe de l'Est s'affirme comme un moteur de volumes alors que la Pologne et la Roumanie modernisent leurs parcs de machines. Le resserrement des seuils de résidus de micronutriments oblige à la reformulation pour se conformer aux limites fixées par l'Autorité européenne de sécurité des aliments. Les fournisseurs qui obtiennent rapidement la certification bénéficient d'un accès prioritaire aux rayonnages.

Le Moyen-Orient et l'Afrique enregistrent la croissance la plus rapide avec un TCAC de 6,42 %. La Vision 2030 d'Arabie saoudite finance des méga-fermes hydroponiques qui s'appuient fortement sur les intrants foliaires pour préserver l'eau du désert. Les exportateurs d'avocats kényans respectent les strictes limites de résidus européennes en utilisant des mélanges foliaires de cuivre à faible dose, améliorant les taux d'acceptation à l'exportation. Les lacunes infrastructurelles persistent, mais les unités mobiles de chaîne du froid atteignent désormais les hubs péri-urbains, réduisant les pertes. Le secteur céréalier sud-africain teste l'azote foliaire par drone pour compenser les prix élevés de l'urée, affichant une amélioration des rendements de 8 %.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers acteurs — Yara International ASA, The Mosaic Company, ICL Group, Sociedad Quimica y Minera de Chile SA et Indian Farmers Fertiliser Cooperative Limited — détenant une part inférieure des ventes mondiales. Yara s'appuie sur sa plateforme d'agriculture numérique pour vendre en croix des forfaits foliaires, en intégrant des analyses nutritionnelles qui améliorent les taux de renouvellement. ICL Group brevète des technologies de nanochelation qui prolongent le mouillage de la surface foliaire de 30 minutes, une caractéristique commercialisée de manière agressive dans les zones arides.

Mosaic et Nutrien capitalisent sur leurs réseaux de distributeurs existants pour atteindre les agriculteurs de grande culture, mais font face à des plafonds d'adoption à moins de diversifier vers des partenariats dans le matériel de précision. The Andersons a ajouté des capacités de fabrication de produits liquides en Ohio, améliorant la résilience de la chaîne du froid et réduisant les délais dans la Corn Belt américaine.

Les alliances technologiques façonnent la différenciation. Les fabricants de drones intègrent des vannes de dosage adaptées à la viscosité des engrais foliaires, en co-marquage avec les fournisseurs d'engrais. Des projets pilotes de chaîne de blocs au ����é������ suivent les données de compensation carbone foliaire, simplifiant la conformité aux audits pour les acheteurs de céréales multinationaux. Les fournisseurs qui intègrent des applications de conseil fidélisent leur clientèle ; le taux de désabonnement tombe en dessous de 10 % lorsque le soutien agronomique accompagne la vente de produits. Malgré l'inflation des coûts, la longue traîne fragmentée du secteur — plus de 300 mélangeurs régionaux — conserve sa pertinence là où les formulations localisées surpassent les marques mondiales.

Leaders du secteur des engrais foliaires

ICL Group Ltd

Indian Farmers Fertiliser Cooperative Limited

Sociedad Quimica y Minera de Chile SA

The Mosaic Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : UPL investit dans une nouvelle technologie d'engrais foliaires appelée TReGCN, qui combine la nutrition traditionnelle des cultures avec des produits biologiques avancés pour améliorer l'absorption des nutriments et la résilience des plantes. Cette innovation reflète la stratégie d'UPL visant à intégrer des solutions durables et ciblées dans l'agriculture conventionnelle, notamment pour les cultures confrontées au stress abiotique et à l'inefficacité nutritionnelle.

- Juillet 2025 : Kan Biosys a lancé des engrais de spécialité ROFA et des produits indigènes à base de neem pour promouvoir une nutrition durable des cultures et la gestion des ravageurs. Ces innovations visent à améliorer la santé des sols et à réduire la dépendance aux produits chimiques dans l'agriculture indienne.

- Janvier 2025 : Haifa Group a annoncé la création de Haifa India, une nouvelle filiale destinée à améliorer l'accès à des solutions spécialisées de nutrition végétale à travers le pays. Cette initiative vise à soutenir les agriculteurs indiens en fournissant des engrais foliaires et hydrosolubles avancés, personnalisés pour répondre aux besoins locaux des cultures et promouvoir des pratiques agricoles durables. Le lancement renforce la présence de Haifa en Asie du Sud et s'aligne sur la priorité accordée par l'Inde à l'agriculture de précision.

Périmètre du rapport mondial sur le marché des engrais foliaires

Le rapport sur le marché des engrais foliaires est segmenté par type (complexe et simple), type de culture (grandes cultures, cultures horticoles et gazon et ornementaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Complexe | ||

| Simple | Par nutriment | Micronutriments |

| �����dz�é | ||

| �ʳ�Dz����é | ||

| Potassique | ||

| Macronutriments secondaires | ||

| Grandes cultures |

| Cultures horticoles |

| Gazon et ornementaux |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| ���Ի�Dz�é������ | |

| Japon | |

| Pakistan | |

| Philippines | |

| �ճ�ï�����Ի�� | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | ����������� |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| É�ٲ��ٲ�-���Ծ��� | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| ��������� | |

| Reste de l'Amérique du Sud |

| Type | Complexe | ||

| Simple | Par nutriment | Micronutriments | |

| �����dz�é | |||

| �ʳ�Dz����é | |||

| Potassique | |||

| Macronutriments secondaires | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et ornementaux | |||

| ������Dz� | Asie-Pacifique | Australie | |

| Bangladesh | |||

| Chine | |||

| Inde | |||

| ���Ի�Dz�é������ | |||

| Japon | |||

| Pakistan | |||

| Philippines | |||

| �ճ�ï�����Ի�� | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | ����������� | ||

| Arabie saoudite | |||

| Afrique du Sud | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Nord | Canada | ||

| Mexique | |||

| É�ٲ��ٲ�-���Ծ��� | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Argentine | ||

| ��������� | |||

| Reste de l'Amérique du Sud | |||

��é�ھ��Ծ��پ��Dz� du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K ; Macronutriments secondaires : Ca, Mg et S ; Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX D'APPLICATION MOYENNE DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommé par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures textiles ; Horticulture : fruits, légumes, cultures de plantation et épices, gazon et ornementaux

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spéciaux | Utilisés pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqués par voie pédologique, foliaire et par fertirrigation. Comprend les ELR, les ELL, les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (ELR) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que des résines pour assurer la disponibilité des nutriments à la culture tout au long de son cycle de vie. |

| Engrais à libération lente (ELL) | Enrobés de matériaux tels que soufre, neem, etc., pour assurer la disponibilité des nutriments à la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois les engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertirrigation. |

| Fertirrigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SPS) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Superphosphate triple (SPT) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en lignes, le placement par labour, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertirrigation. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : CONSTRUIRE UN MODÈLE DE MARCHÉ : Les estimations de taille de marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : VALIDER ET FINALISER : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : RÉSULTATS DE LA RECHERCHE : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement