Taille et part du marché des équipements de test pour fibre optique (FOTE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

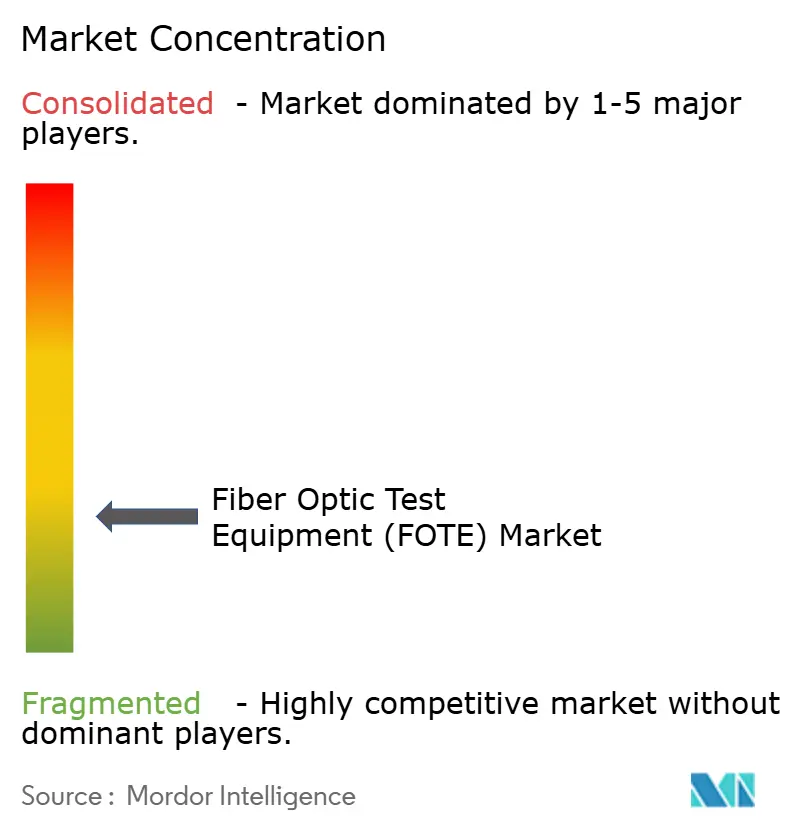

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test pour fibre optique (FOTE) par ���ϲ�����

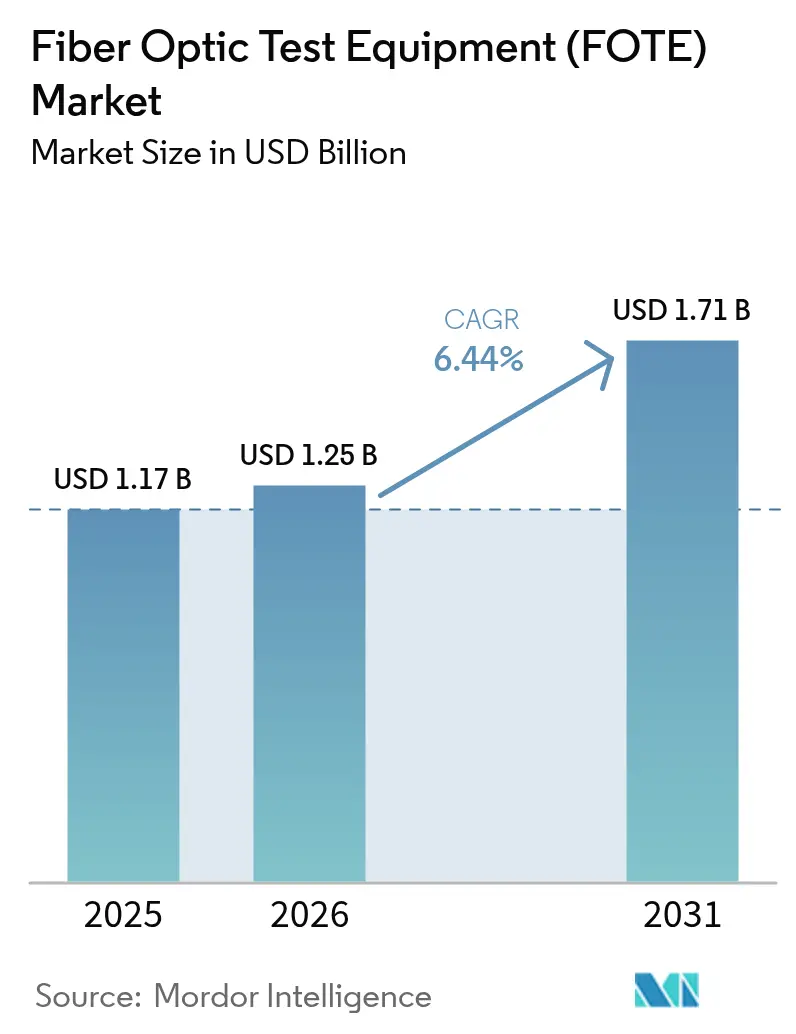

La taille du marché des équipements de test pour fibre optique a été évaluée à 1,17 milliard USD en 2025 et devrait croître de 1,25 milliard USD en 2026 pour atteindre 1,71 milliard USD d'ici 2031, à un CAGR de 6,44 % durant la période de prévision (2026-2031).

La hausse des dépenses en capital pour le fronthaul 5G, les mises à niveau des centres de données hyperscale vers l'optique cohérente 800 G, ainsi que les programmes gouvernementaux de haut débit rural financés par les pouvoirs publics élargissent collectivement la base adressable pour les instruments de test. Les fournisseurs font évoluer leurs feuilles de route produits vers des plateformes prêtes pour l'IA qui raccourcissent les cycles de dépannage et alimentent la télémétrie directement dans les logiciels d'orchestration de réseau, une capacité appréciée des opérateurs gérant des architectures à forte densité de fibre. Les systèmes de test de fibre à distance connaissent une adoption accélérée, car les services publics, les agences de défense et les intégrateurs de villes intelligentes exigent une surveillance continue des liaisons critiques. Par ailleurs, le contrôle des exportations sur les composants photoniques avancés et la pénurie mondiale de techniciens certifiés en fibre limitent l'adoption à court terme, sans pour autant compromettre la trajectoire de croissance à long terme, les services de location et de test géré comblant partiellement l'écart d'investissement. Les cas d'usage dual-use émergents, tels que la détection acoustique distribuée pour la sécurité et la surveillance du réseau électrique, élargissent encore le champ sectoriel du marché.

Principaux enseignements du rapport

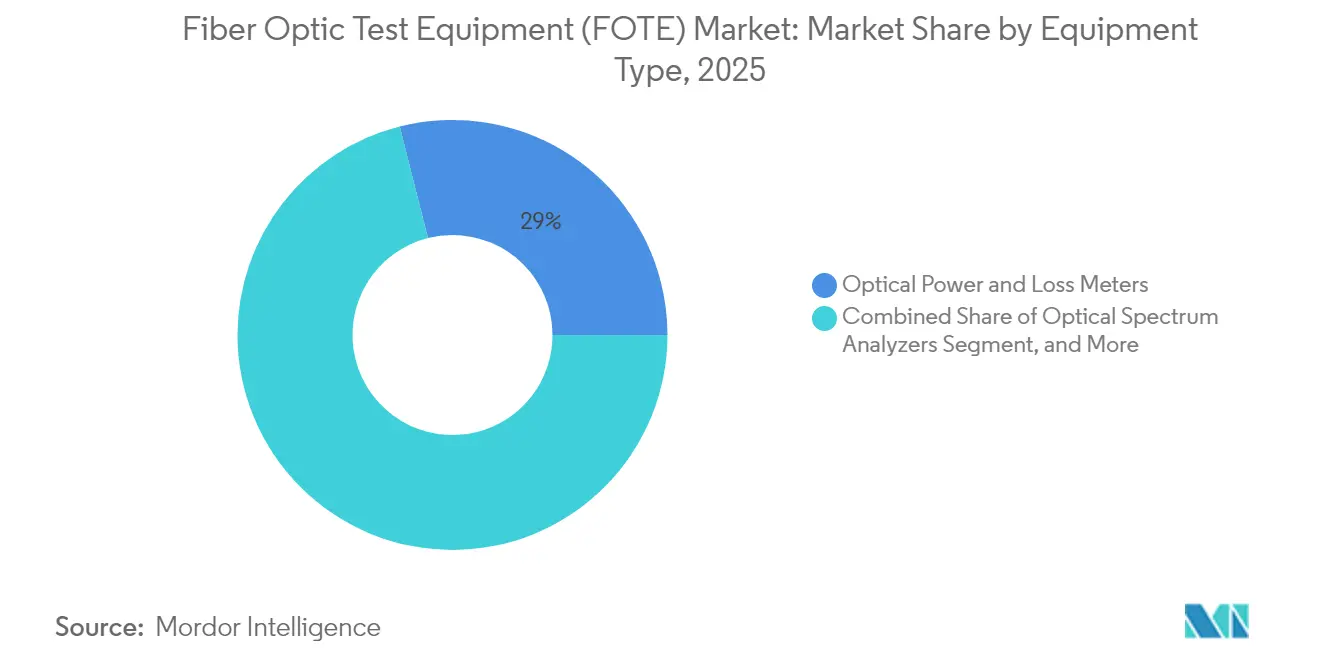

- Par type d'équipement, les compteurs de puissance et de perte optiques ont dominé avec 28,95 % de part du marché des équipements de test pour fibre optique en 2025 ; les systèmes de test de fibre à distance sont en passe d'enregistrer le CAGR le plus élevé, à 7,98 %, d'ici 2031.

- Par facteur de forme, les appareils portables représentaient 51,45 % de la taille du marché des équipements de test pour fibre optique en 2025, tandis que les systèmes en rack/module affichent le CAGR le plus élevé, à 7,62 %, d'ici 2031.

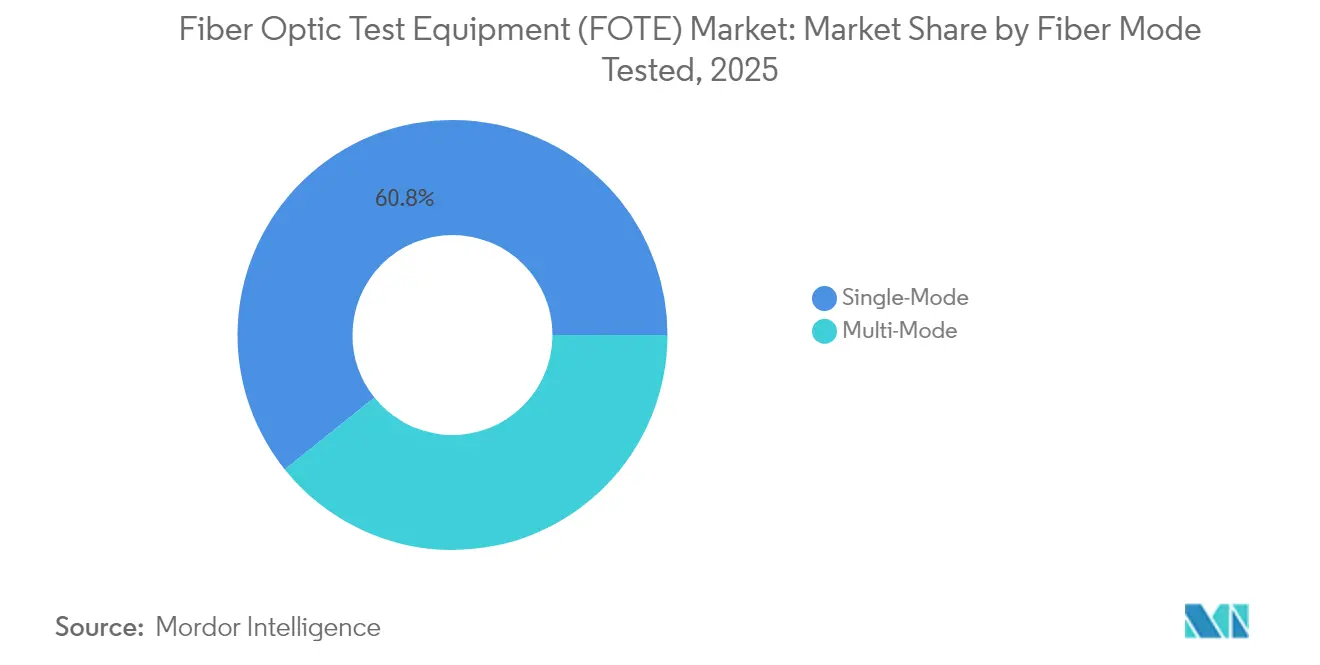

- Par mode de fibre, les tests monomode ont dominé avec une part de 60,75 % en 2025, tandis que les tests multimode devraient progresser à un CAGR de 6,66 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services de télécommunications ont capturé 34,40 % de la taille du marché des équipements de test pour fibre optique en 2025 ; le secteur de l'énergie et des services publics affiche le CAGR le plus rapide, à 6,97 %, d'ici 2031.

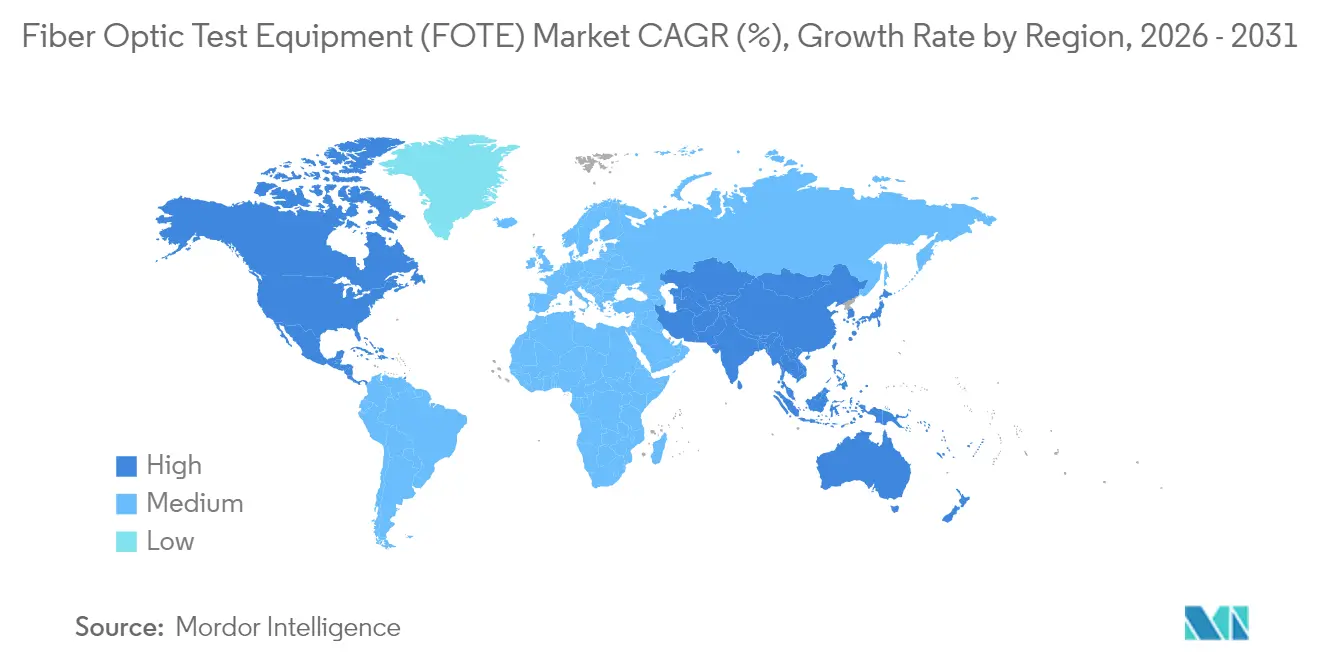

- Par géographie, l'Asie-Pacifique a conservé une part de marché des équipements de test pour fibre optique de 38,20 % en 2025, mais le Moyen-Orient et l'Afrique jouit du CAGR le plus soutenu, à 7,88 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de test pour fibre optique (FOTE)

Analyse de l'impact des moteurs*

| Moteur | ( ~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération du déploiement de fibre fronthaul et backhaul 5G | +1.8% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Explosion des déploiements FTTH/B dans les économies émergentes | +1.5% | APAC en cœur, débordement vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Stimulus gouvernemental pour le haut débit rural et la numérisation du réseau électrique | +1.2% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Passage à l'optique PAM4 et 800 G dans les centres de données hyperscale | +0.9% | Mondial, concentré dans les principales régions cloud | Court terme (≤ 2 ans) |

| Adoption par la défense de liaisons fibre tactiques durcies | +0.6% | Amérique du Nord, UE, marchés de défense sélectifs | Long terme (≥ 4 ans) |

| Besoin croissant de systèmes de test de fibre à distance automatisés et pilotés par l'IA | +0.8% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prolifération du déploiement de fibre fronthaul et backhaul 5G

Chaque macro-cellule ou petite cellule 5G autonome multiplie les brins de fibre par dix par rapport à la 4G, générant une demande sans précédent pour des plateformes OTDR cohérentes qui valident la latence inférieure à 10 ms, l'intégrité de la modulation d'ordre supérieur et l'espacement des canaux DWDM. [1]Saudi Telecom Company, "Rapport annuel 2024," stc.com.saSaudi Telecom Company a ajouté 8 035 routes backhaul en fibre dédiée pour la 5G en 2024, illustrant l'intensité infrastructurelle désormais routinière parmi les opérateurs de rang 1. Les déploiements urbains denses sont fréquemment confrontés aux perturbations des travaux de génie civil, rendant la localisation automatisée des défauts et la réflectométrie en temps réel indispensables pour la conformité aux niveaux de service. Les fournisseurs d'équipements répondent avec des conceptions à double port prenant en charge les tests simultanés en amont et en aval, réduisant les interventions sur site et accélérant le temps moyen de réparation. La poussée vers la 5.5G et même le réaménagement du spectre 6 GHz maintient le besoin de fibre à plus grande largeur de bande, soutenant ainsi les cycles de remplacement des instruments de test sur l'ensemble des empreintes des opérateurs.

Explosion des déploiements FTTH/B dans les économies émergentes

Les objectifs d'inclusion numérique du secteur public alimentent des extensions FTTH multi-pays bien au-delà des métropoles principales. La feuille de route du Nigeria visant à étendre la fibre dorsale de 35 000 km à 125 000 km souligne l'ampleur du défi, exigeant des compteurs légers et économes en énergie que les techniciens peuvent utiliser après une formation minimale. Les inscriptions au programme Installer 2 — Fibre Optique de BICSI ont fortement augmenté, montrant comment l'adoption des certifications stimule directement les achats d'équipements de test compatibles.[2]BICSI, "Croissance de la certification Installer 2 — Fibre Optique," bicsi.org Les mandats de contenu local dans les économies du Conseil de coopération du Golfe récompensent les partenariats d'assemblage régionaux qui maintiennent des délais de livraison courts et une logistique de service locale. À mesure que les empreintes fibre pénètrent les zones suburbaines et rurales, la mesure de la perte optique et l'inspection automatisée des faces d'extrémité deviennent obligatoires pour satisfaire les KPI contractuels liés aux subventions gouvernementales.

Stimulus gouvernemental pour le haut débit rural et la numérisation du réseau électrique

Le programme BEAD de 42,45 milliards USD aux É�ٲ��ٲ�-���Ծ��� conditionne l'éligibilité aux subventions à une vérification rigoureuse des performances, stimulant la demande d'instruments durcis capables de résister à des températures extrêmes et à de longues portées d'atténuation. [3]Phoenix Communications Inc., "Détection acoustique distribuée pour l'infrastructure électrique," phoenixcomm.com Les services publics superposant la détection acoustique distribuée sur la fibre noire achètent simultanément des OTDR à haute plage dynamique capables de détecter de subtiles variations de contrainte le long des corridors électriques. Les feuilles de route des fournisseurs intègrent de plus en plus les exigences de test des télécommunications et des services publics dans des plateformes hybrides qui certifient les performances optiques et traitent les données de vibration pour l'analyse de la santé du réseau. L'attraction intersectorielle qui en résulte profite aux fournisseurs positionnés pour satisfaire à la fois les spécifications du haut débit et du secteur énergétique sans lignes de produits distinctes.

Passage à l'optique PAM4 et 800 G dans les centres de données hyperscale

Les opérateurs cloud qui s'empressent de prendre en charge les charges de travail d'IA déploient des lignes cohérentes 800 G et la modulation PAM4, contraignant les testeurs de laboratoire et en rack à atteindre une résolution de longueur d'onde en picométres et une largeur de bande électrique de 70 GHz. La suite de validation assistée par IA publiée par EXFO en 2025 illustre l'adaptation des fournisseurs à des densités de fibre dépassant 100 000 par campus. La caractérisation précise des matrices de commutation à résonateur en anneau impose des lasers accordables intégrés et des wavemètres à faible bruit, poussant les prix de vente moyens à la hausse tout en économisant aux opérateurs des millions en temps d'arrêt évité. Les sorties lisibles par machine compatibles avec les piles d'orchestration des centres de données permettent aux plateformes AIOps de déclencher des flux de travail correctives sans intervention humaine, consolidant le récit du ROI pour les tests automatisés et centrés sur les logiciels.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour les plateformes OTDR et OSA cohérentes | -0.8% | Mondial, impactant particulièrement les opérateurs de rang 2/3 | Moyen terme (2-4 ans) |

| Pénurie de techniciens fibre certifiés dans les villes de rang 2/3 | -0.6% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Déplacement par l'autotest intégré basé sur DSP dans les modules émetteurs-récepteurs | -0.4% | Mondial, concentré dans les applications de centres de données | Long terme (≥ 4 ans) |

| Contrôles géopolitiques des exportations sur les composants photoniques avancés | -0.5% | Corridor commercial Chine-É�ٲ��ٲ�-���Ծ���, marchés mondiaux sélectifs | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

CAPEX élevé pour les plateformes OTDR et OSA cohérentes

La transition vers les systèmes optiques cohérents oblige les opérateurs à investir dans des analyseurs dotés de DSP haute vitesse coûteux et de lasers à largeur de raie ultra-étroite. Les opérateurs plus petits ont souvent recours à des pools de location ou à des services de test géré, prolongeant les cycles d'approvisionnement en nouveau matériel. La charge est amplifiée par les routines de calibrage obligatoires et la formation avancée des utilisateurs qui alourdissent le coût total de possession. Les fournisseurs expérimentent des modèles d'abonnement regroupant les mises à jour de micrologiciel, le calibrage automatisé et l'analyse des défauts par IA pour abaisser les barrières à l'entrée, mais la sensibilité aux prix parmi les opérateurs de rang 2/3 persiste jusqu'à ce que les volumes unitaires augmentent.

Pénurie de techniciens fibre certifiés dans les villes de rang 2/3

Les calendriers de déploiement mondial se heurtent à un déficit estimé à 205 000 professionnels qualifiés de la fibre, créant des goulots d'étranglement dans les calendriers d'installation et de maintenance. Les équipes de terrain dans les villes secondaires manquent souvent d'expérience pratique dans l'interprétation avancée des OTDR, conduisant à des taux de revisites plus élevés et à des temps moyens de réparation prolongés. BICSI et plusieurs fabricants d'équipements d'origine répondent par des formations basées sur le cloud intégrées aux instruments et fournissant des flux de travail guidés, mais l'offre de main-d'œuvre reste inférieure à la demande dans les économies à forte croissance. Le déficit de compétences suscite un intérêt accru pour les têtes de test à distance mains libres et les analyses pilotées par l'IA qui transfèrent les tâches de diagnostic des ressources humaines rares vers des NOC centralisés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes à distance conduisent le basculement vers l'automatisation

Les systèmes de test de fibre à distance, bien qu'ils ne représentent que 16 % des expéditions, ont affiché un CAGR de 7,98 % pour devenir la catégorie en expansion la plus rapide. Les opérateurs apprécient leur capacité à localiser les défauts sur des milliers de kilomètres sans envoyer d'équipes, améliorant les indicateurs de productivité et augmentant la disponibilité du réseau. Les compteurs de puissance et de perte optiques ont néanmoins conservé une part de marché des équipements de test pour fibre optique de 28,95 % en 2025, soulignant leur omniprésence lors de l'installation initiale et de la certification périodique. L'OTH-7000 d'EXFO a introduit des API cloud qui transmettent des paquets de mesure dans les suites OSS des opérateurs, une capacité répliquée par les concurrents cherchant à proposer en vente additionnelle des abonnements analytiques.

Le pivot vers l'automatisation est encore plus évident dans les cadres d'approvisionnement qui regroupent désormais des nœuds de surveillance à distance avec des kits portables pour les travaux correctifs. À mesure que les pénalités liées aux SLA se resserrent, les opérateurs considèrent les balayages OTDR en temps réel indispensables pour les anneaux métropolitains et les actifs longue distance. L'analyse intégrée des canaux DWDM dans les analyseurs de spectre est appréciée dans les régions où les déploiements 400 G et 800 G s'accélèrent, tandis que les localisateurs de défauts visuels évoluent vers des appareils contrôlés par application smartphone qui attachent automatiquement des images aux systèmes de tickets d'incident.

Par facteur de forme : la portabilité répond aux exigences d'automatisation

Les testeurs portables ont maintenu une part de 51,45 % en 2025, car les équipes de terrain constituent toujours la première ligne de l'isolation des défauts et des tests d'acceptation. La réduction de poids en dessous de 1 kg et les autonomies de batterie de huit heures sont désormais des spécifications de base, les techniciens jonglant avec plusieurs instruments lors de missions sur plusieurs sites. La classe en rack/module, cependant, se développe à un CAGR de 7,62 %, portée par les opérateurs hyperscale qui intègrent directement des lames de test dans les commutateurs en tête de rack pour offrir une visibilité en permanence. Cette pratique soutient l'automatisation en boucle fermée où les logiciels d'orchestration déclenchent un nettoyage préventif de la fibre ou un réacheminement.

Les systèmes de paillasse servent les environnements de fabrication et de R&D où la plage dynamique de mesure et la fidélité spectrale priment sur la portabilité. Le module μOTDR d'Anritsu illustre les tendances à la miniaturisation, s'insérant dans des châssis PXI pour fournir aux fabricants d'équipements d'origine des tests de production en ligne. Les fournisseurs adoptent de plus en plus un micrologiciel commun à travers les facteurs de forme, permettant aux entreprises d'exploiter un seul cockpit analytique quelle que soit la classe d'appareil, réduisant ainsi les courbes d'apprentissage des opérateurs et les efforts de support.

Par mode de fibre testé : la dominance monomode reflète la réalité de l'infrastructure

Les solutions de test monomode représentaient 60,75 % du chiffre d'affaires en 2025, reflétant la dominance des liaisons longue portée dans les topologies métropolitaines, d'accès et dorsales. Leur prééminence continue est renforcée par les mises à niveau cohérentes 400 G/800 G qui nécessitent des budgets de dispersion serrés et des tests précis de dispersion chromatique. En revanche, les tests multimode gagnent du terrain dans les centres de données et les réseaux de campus où les pressions sur les coûts encouragent les déploiements OM4 et OM5.

Les appareils multimode doivent faire face à une incertitude plus élevée de la dispersion modale, incitant les fabricants d'équipements d'origine à créer des unités hybrides qui basculent sans heurt entre les longueurs d'onde 850 nm, 1 300 nm, 1 310 nm et 1 550 nm. Les variantes G.657 insensibles aux courbures dans les lignes monomode stimulent la demande de canaux de test de macrocourbure de précision, souvent dans les bandes compatibles avec le trafic en direct à 1 625 nm ou 1 650 nm. Les établissements d'enseignement et les académies des fournisseurs mettent à jour leurs programmes pour aborder ces méthodologies nuancées spécifiques aux longueurs d'onde, visant à raccourcir les cycles d'intégration des nouveaux techniciens.

Par application d'utilisation finale : le secteur de l'énergie s'impose comme moteur de croissance

Les opérateurs de télécommunications détenaient 34,40 % des dépenses en 2025, restant le principal centre d'achat pour la certification des réseaux cœur, métropolitains et d'accès. Pourtant, le segment vertical de l'énergie et des services publics se développe désormais à un CAGR de 6,97 %, car les programmes de modernisation du réseau électrique adoptent la détection acoustique distribuée pour la détection des intrusions, la localisation des défauts et la maintenance préventive des lignes de transmission. Phoenix Communications a capitalisé en intégrant les analyses du spectre vibratoire directement dans ses instruments de mise en service, satisfaisant les exigences duales des télécommunications et des services publics.

Les opérateurs de centres de données hyperscale et d'entreprise ajoutent de l'élan, en se procurant des wavemètres haute résolution pour les liaisons cohérentes 800 G tout en exigeant des API RESTful pour la journalisation instantanée des résultats passe/échec. Les clients de la défense, bien que moins nombreux, se procurent des testeurs durcis homologués pour des températures extrêmes et des chocs, commandant des primes de prix qui gonflent les marges opérationnelles des fournisseurs. La diversification cumulée protège les fournisseurs contre les baisses cycliques des dépenses d'investissement en télécommunications et ouvre des voies vers des suites de solutions intersectorielles.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 0,45 milliard USD à la taille du marché des équipements de test pour fibre optique en 2025, reflétant une expansion dorsale incessante et la migration du GPON vers le 10G PON sur des marchés tels que la Chine, le Japon et la Corée du Sud. La capacité de fabrication régionale permet une personnalisation à délai rapide, tandis que les directives de sécurité nationale orientent les achats vers des optiques produites localement. Les pays de l'ASEAN ajoutent une demande incrémentale à mesure que les politiques d'économie numérique élargissent la couverture FTTH, catalysant les ventes d'OTDR portables. La collaboration académique entre les laboratoires de recherche au Japon et les instituts publics en Corée du Sud accélère les innovations telles que les modules cohérents enfichables, soutenant la demande locale de bancs de mesure haute précision.

Le Moyen-Orient et l'Afrique, bien qu'ils ne représentent que 0,09 milliard USD en 2025, enregistre la croissance régionale la plus élevée à un CAGR de 7,88 % grâce à des méga-projets nécessitant des dorsales sécurisées à haute capacité. Le système terrestre ORYX de Saudi Telecom Company seul contribue à des centaines de kilomètres de routes fibre qui nécessitent des plateformes de surveillance continue et des scopes d'inspection durcis. Les opérateurs du Golfe associent des pilotes 50G PON à un transport 400 G, créant une demande aval pour des analyseurs bi-mode capables de gérer les tests d'accès et de longue distance via une interface utilisateur unifiée. Les marchés africains émergents s'inspirent des objectifs de dorsale nationale du Nigeria, collaborant avec les fabricants d'équipements d'origine pour des formations sur mesure et la localisation des consommables tels que les cordons de test et les adaptateurs.

L'Amérique du Nord et l'Europe conservent le leadership technologique en matière d'OTDR cohérents et d'analyse de spectre optique, dépensant collectivement 0,47 milliard USD en équipements de test en 2025. Les subventions fédérales aux É�ٲ��ٲ�-���Ծ��� incitent à l'achat d'appareils conformes aux critères Build America, Buy America, favorisant les fournisseurs disposant d'un assemblage domestique. La poussée de l'Union européenne en faveur de centres de données écoénergétiques déclenche une nouvelle demande pour des modules de surveillance en rack qui alimentent les données de consommation d'énergie en temps réel vers les piles d'orchestration. Les opérateurs sud-américains, quant à eux, mutualisent leurs achats pour obtenir des remises sur volume et une logistique partagée, une tendance bénéficiant aux testeurs modulaires multi-bandes qui allègent les charges de droits d'importation.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant environ 48 % du chiffre d'affaires mondial. EXFO, VIAVI Solutions et Anritsu s'appuient sur des réseaux de support client de longue date et des calendriers agressifs de mise à niveau du micrologiciel pour défendre leur position d'acteurs établis. L'acquisition de Spirent par Keysight pour 1,5 milliard USD étend sa couverture de l'optique à l'Ethernet et aux tests de positionnement, navigation et synchronisation, permettant la vente croisée dans les laboratoires des opérateurs qui évaluent les services convergés. L'acquisition d'Inertial Labs par VIAVI pour 150 millions USD souligne une tendance vers les tests multi-domaines, utile pour les applications de défense où les liaisons optiques interopèrent avec les charges utiles de navigation.

Les feuilles de route technologiques convergent vers une instrumentation définie par logiciel capable d'envoyer des paquets de mesure vers des tableaux de bord cloud via des API sécurisées. Les leaders du marché se différencient par la détection d'anomalies assistée par l'IA, exploitant des bases de données accumulées de signatures OTDR pour signaler les défauts latents avant que la dégradation du service ne survienne. Des entreprises plus petites, telles que Shaanxi Aitelong Technology, captent des parts dans les marchés émergents sensibles aux coûts en regroupant des OTDR économiques avec des portails de service hébergés localement, exploitant des régimes de droits d'importation permissifs pour sous-coter les concurrents occidentaux.

La normalisation exerce une influence croissante, car les opérateurs intègrent les critères passe/échec de l'IEC 61300-3-35:2022 dans leurs appels d'offres, orientant les acheteurs vers des plateformes d'inspection automatisée des faces d'extrémité. Les organismes de certification et les laboratoires neutres s'associent aux fabricants pour valider la conformité, raccourcissant les cycles de vente pour les appareils pré-approuvés. Le risque lié aux contrôles des exportations sur les circuits intégrés photoniques avancés contraint certains fabricants d'équipements d'origine chinois à s'approvisionner en lasers et DSP auprès de sources multiples, incitant les fournisseurs occidentaux à mettre en avant des chaînes d'approvisionnement sécurisées comme avantage concurrentiel.

Leaders du secteur des équipements de test pour fibre optique (FOTE)

EXFO Inc.

Anritsu Corporation

VIAVI Solutions Inc

VeEX Inc.

Yokogawa Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Teradyne a acquis Quantifi Photonics pour s'étendre dans le domaine des tests de circuits intégrés photoniques.

- Février 2025 : VIAVI Solutions a finalisé l'acquisition d'Inertial Labs pour 150 millions USD, ajoutant la navigation de précision à son portefeuille de tests.

- Février 2025 : EXFO a publié une suite de test pilotée par l'IA pour les infrastructures de fibre de centres de données à haute densité.

- Janvier 2025 : Saudi Telecom Company a signé un contrat de 32,64 milliards SAR pour le déploiement d'une infrastructure nationale de télécommunications sécurisée.

Périmètre du rapport mondial sur le marché des équipements de test pour fibre optique (FOTE)

Le marché des équipements de test pour fibre optique est défini par le chiffre d'affaires généré par la vente d'équipements de test pour fibre optique proposés par différents acteurs du marché pour une diversité d'applications d'utilisation finale. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation produit, la diversification et l'expansion. Par ailleurs, les avancées dans les télécommunications, les centres de données et les industries sont également cruciales pour déterminer la croissance du marché étudié.

Le marché des équipements de test pour fibre optique est segmenté par type d'équipement (sources de lumière optique, compteurs de puissance et de perte optiques, réflectomètres optiques dans le domaine temporel, analyseurs de spectre optique, systèmes de test de fibre à distance et autres types d'équipements), application d'utilisation finale (télécommunications, centres de données, industries [militaire et aérospatiale, fabrication, pétrole & gaz, énergie et alimentation électrique] et autres applications d'utilisation finale) et géographie (Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, reste de l'Asie-Pacifique), Amérique latine (����é������, Argentine, Mexique, reste de l'Amérique latine), Moyen-Orient & Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique)). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Sources de lumière optique | Sources LED |

| Sources laser | |

| Compteurs de puissance et de perte optiques | |

| Réflectomètres optiques dans le domaine temporel | |

| Analyseurs de spectre optique | |

| Systèmes de test de fibre à distance | |

| Autres (microscopes d'inspection, localisateurs de défauts visuels, etc.) |

| Portable |

| De paillasse |

| En rack/module |

| Monomode |

| Multimode |

| Fournisseurs de services de télécommunications |

| Centres de données hyperscale et d'entreprise |

| Industrie et fabrication |

| Énergie et services publics (réseau intelligent, pétrole et gaz) |

| Gouvernement et défense |

| Autres (diffusion, santé, R&D) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud |

| Par type d'équipement | Sources de lumière optique | Sources LED |

| Sources laser | ||

| Compteurs de puissance et de perte optiques | ||

| Réflectomètres optiques dans le domaine temporel | ||

| Analyseurs de spectre optique | ||

| Systèmes de test de fibre à distance | ||

| Autres (microscopes d'inspection, localisateurs de défauts visuels, etc.) | ||

| Par facteur de forme | Portable | |

| De paillasse | ||

| En rack/module | ||

| Par mode de fibre testé | Monomode | |

| Multimode | ||

| Par application d'utilisation finale | Fournisseurs de services de télécommunications | |

| Centres de données hyperscale et d'entreprise | ||

| Industrie et fabrication | ||

| Énergie et services publics (réseau intelligent, pétrole et gaz) | ||

| Gouvernement et défense | ||

| Autres (diffusion, santé, R&D) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des équipements de test pour fibre optique en 2031 ?

Il devrait atteindre 1,71 milliard USD d'ici 2031, en croissance à un CAGR de 6,44 % durant la période 2026-2031.

Quelle région connaît la croissance la plus rapide de la demande en équipements de test pour fibre ?

Le Moyen-Orient et l'Afrique progressent à un CAGR de 7,88 % grâce à des projets de télécommunications et de villes intelligentes à grande échelle.

Quel type d'équipement connaît la croissance la plus rapide ?

Les systèmes de test de fibre à distance affichent le CAGR le plus élevé, à 7,98 %, car les opérateurs recherchent une surveillance automatisée et assistée par l'IA.

Pourquoi les services publics investissent-ils dans les outils de test pour fibre optique ?

La numérisation du réseau intelligent nécessite une détection distribuée et des contrôles continus de la santé de la fibre, entraînant un CAGR de 6,97 % dans les dépenses des services publics.

Comment les fournisseurs répondent-ils aux pénuries de techniciens ?

Ils intègrent des flux de travail guidés et des analyses d'IA dans les appareils portables, réduisant la barrière de compétences pour les diagnostics complexes.

Quel rôle joue l'optique 800 G dans l'innovation des équipements de test ?

La migration vers les liaisons cohérentes 800 G oblige les testeurs à offrir une résolution de longueur d'onde en picométres et à intégrer des lasers accordables pour une validation précise.

Dernière mise à jour de la page le: