Taille et part de marché des émetteurs-récepteurs optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.42 Milliards de dollars |

| Taille du Marché (2031) | 29.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des émetteurs-récepteurs optiques par ���ϲ�����

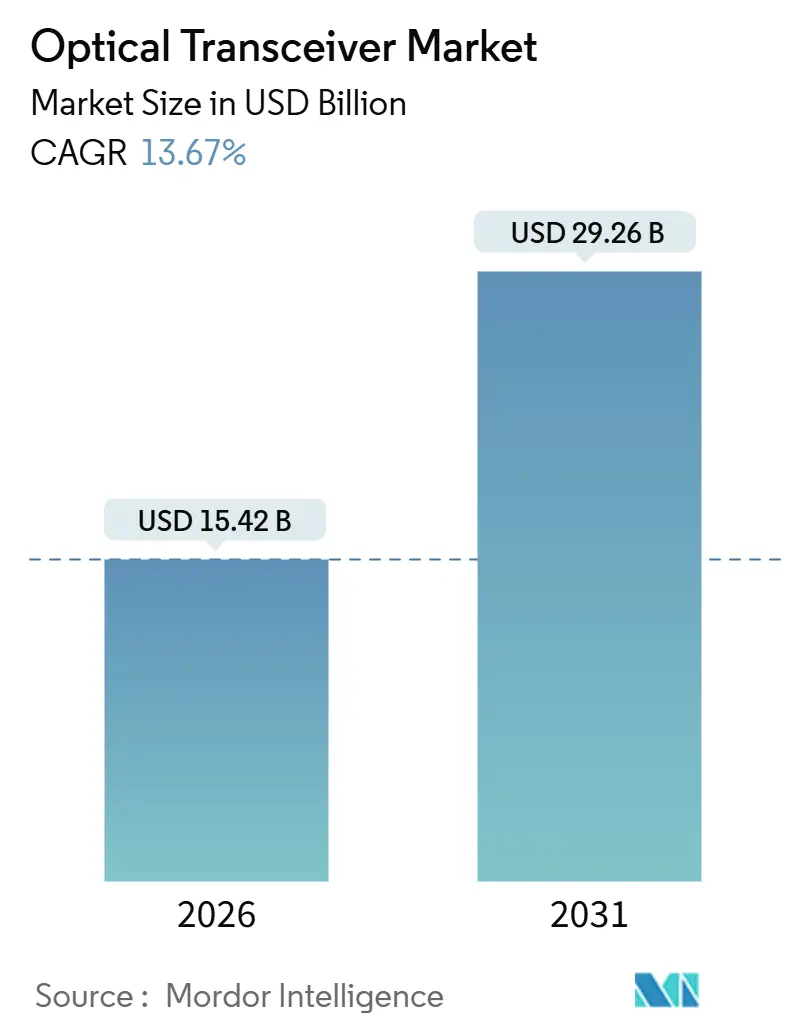

La taille du marché des émetteurs-récepteurs optiques a atteint 15,42 milliards USD en 2026 et devrait progresser jusqu'à 29,26 milliards USD d'ici 2031, reflétant un TCAC soutenu de 13,67 %. L'adoption croissante de l'Ethernet 400G et 800G, le déploiement des clusters d'intelligence artificielle et l'essor des micro-centres de données en périphérie reconfigurent les schémas de demande. Les opérateurs hyperscale stimulent les volumes grâce à des stratégies d'approvisionnement dual-source qui récompensent les fournisseurs respectant des budgets d'alimentation et de dissipation thermique plus stricts. Les dépenses des opérateurs télécom s'orientent vers le multiplexage par répartition en longueur d'onde cohérent, qui maximise l'efficacité spectrale sur des paires de fibres contraintes, tandis que les acheteurs en entreprise poursuivent des mises à niveau progressives des liaisons de 10G vers 100G. Parallèlement, des fournisseurs chinois à intégration verticale compriment les coûts des nomenclatures en regroupant lasers, modulateurs et photodétecteurs sur un substrat unique, intensifiant la pression concurrentielle sur les acteurs établis.

Points clés du rapport

- Par protocole, l'Ethernet dominait avec 45,79 % de la part de marché des émetteurs-récepteurs optiques en 2025, tandis que les modules DWDM cohérents devraient se développer à un TCAC de 14,88 % jusqu'en 2031.

- Par débit de données, la plage 100-400 Gbps représentait 39,16 % du marché en 2025, tandis que les modules au-delà de 400 Gbps devraient croître à un TCAC de 14,69 % jusqu'en 2031.

- Par facteur de forme, les appareils QSFP28 et QSFP-DD détenaient une part de 38,72 % en 2025, tandis que les boîtiers OSFP sont sur la trajectoire d'un TCAC de 14,83 % jusqu'en 2031.

- Par type de fibre, l'optique monomode dominait avec 62,37 % de la part de marché des émetteurs-récepteurs optiques en 2025, tandis que les variantes multimodes devraient progresser à un TCAC de 14,27 % jusqu'en 2031.

- Par distance de portée, les modules à courte portée représentaient 45,61 % de la part de marché des émetteurs-récepteurs optiques en 2025, tandis que les conceptions à moyenne portée sont positionnées pour un TCAC de 14,21 % jusqu'en 2031.

- Par application, les centres de données dominaient avec une part de revenus de 55,82 % en 2025 et devraient croître à un TCAC de 14,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 33,91 % des revenus de 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 14,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des émetteurs-récepteurs optiques

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des centres de données hyperscale | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers l'Ethernet 400G et 800G | +3.5% | Mondial, porté par les hyperscalers d'Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement de fibres pour la liaison frontale et la liaison dorsale 5G | +2.1% | Cœur Asie-Pacifique, Europe et Moyen-Orient en secondaire | Court terme (≤ 2 ans) |

| Adoption croissante de l'OCP par les clusters IA/ML en nuage | +2.4% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Modules durcis en température pour les satellites en orbite basse | +0.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor de l'optique enfichable linéaire | +1.7% | Mondial, plus fort dans les centres de données d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Expansion des centres de données hyperscale

Les dépenses d'investissement record de Meta, Google, Microsoft et Amazon Web Services stimulent les volumes unitaires pour les modules 400G et 800G, chaque unité de traitement graphique dans les clusters d'entraînement nécessitant plusieurs liaisons à haute vitesse.[1]Meta Platforms, "Meta publie ses résultats du quatrième trimestre et de l'exercice complet 2024," investor.fb.com Les opérateurs standardisent les boîtiers OSFP pour dégager une marge thermique supplémentaire. La montée en puissance rapide exerce une pression sur les fournisseurs pour qu'ils livrent une puissance plus faible par bit, ce qui, à son tour, accélère l'innovation dans l'intégration de la photonique sur silicium. Les structures inter-zones de disponibilité qui s'appuient sur des interfaces cohérentes 400ZR et 800ZR stimulent davantage la demande de modules enfichables à portée métro. À mesure que les hyperscalers déplacent les charges de travail d'inférence vers les utilisateurs finaux, l'optique linéaire à courte portée gagne également la faveur pour minimiser la consommation d'énergie à l'intérieur des baies.

Migration vers l'Ethernet 400G et 800G

La norme IEEE 802.3df a finalisé les couches physiques à 800 Gbps, ouvrant la voie aux déploiements grand public. Broadcom a expédié plus de 500 000 ASICs de commutation capables du 800G en 2024, confirmant que les prix sont tombés en dessous des seuils clés d'adoption.[2]Broadcom Inc., "Broadcom annonce ses résultats financiers du quatrième trimestre et de l'exercice fiscal 2024," investors.broadcom.com La spécification 800ZR du Forum de réseau optique interopérable (Optical Internetworking Forum) permet aux opérateurs d'illuminer des spans métro de 120 km sans transpondeurs externes, réduisant le coût total de possession d'environ un quart. Les premiers essais sur le terrain démontrent des performances dignes des réseaux commerciaux, incitant les opérateurs à avancer leurs feuilles de route de mise à niveau. Les fournisseurs de modules capables d'intégrer 8 × 100 Gbps de voies électriques et une correction d'erreurs avancée dans un boîtier refroidi par air sont les mieux positionnés pour remporter des créneaux de conception.

Déploiement de fibres pour la liaison frontale et la liaison dorsale 5G

China Mobile à elle seule a installé plus de 4 millions d'émetteurs-récepteurs à 25 Gbps pour les liaisons frontales 5G.[3]China Mobile Ltd., "Rapport annuel 2024," chinamobileltd.com La Recommandation G.698.4 de l'UIT-T définit les paramètres de longueur d'onde pour le multiplexage de 16 unités radio sur une seule paire de fibres, réduisant la demande de modules monomodes dans les couloirs urbains denses. Ericsson et Nokia ont tous deux lancé des modules enfichables durcis en température fonctionnant de −40 °C à +85 °C, prérequis pour les radios en extérieur. En liaison dorsale, les modules cohérents enfichables à 100G et 200G agrègent plusieurs sites cellulaires sur moins de longueurs d'onde, réduisant le nombre d'amplificateurs et les coûts de location de fibres. Le résultat net est une demande soutenue pour l'optique à moyenne portée en Asie-Pacifique et dans les marchés émergents.

Adoption croissante de l'OCP par les clusters IA/ML en nuage

Ayar Labs a expédié des chiplets d'E/S optiques qui se lient directement aux substrats de calcul, éliminant les ré-temporisateurs électriques et réduisant les budgets d'alimentation de plusieurs watts par 100 Gbps. La feuille de route de Nvidia signale une optique co-packagée sur les futures structures NVLink, débloquant 1,6 Tbps par voie et réduisant considérablement la latence de sérialisation. Corning a qualifié une fibre multicœur à très faibles pertes avec des pertes de connecteur inférieures à 0,15 dB, préservant les budgets de liaison dans des enceintes thermiquement contraintes. Les premiers pilotes hyperscale montrent une réduction de 30 % de la consommation d'énergie au niveau de la baie par rapport aux alternatives enfichables. La commercialisation réussie est susceptible de rediriger une part du volume intra-centre de données des fournisseurs d'émetteurs-récepteurs classiques vers les fabricants de commutateurs et de GPU.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation d'énergie élevée des modules supérieurs à 800G | -2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge de CAPEX pour la mise à niveau des réseaux de fibres hérités | -1.8% | Europe et Amérique du Sud, secondaire en Afrique | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en diodes laser et DSP | -1.4% | Mondial, aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles de licence de propriété intellectuelle pour les fournisseurs de seconde source | -0.9% | Asie-Pacifique et marchés émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Consommation d'énergie élevée des modules supérieurs à 800G

Un OSFP à 800 Gbps peut dissiper 50 W, et un commutateur de haut de baie entièrement peuplé avec huit modules de ce type avoisine les 800 W, poussant les limites du refroidissement par air. Le refroidissement liquide ajoute 500 à 1 000 USD par baie, allongeant les délais de récupération pour les opérateurs aux budgets serrés. L'Open Compute Project a fixé un plafond de 15 W par 100 Gbps, un objectif que les conceptions actuelles dépassent de jusqu'à 40 %. Bien que l'optique enfichable linéaire réduise la consommation à environ 12 W, sa portée de 2 km la confine aux structures de campus ou de site unique. Les cycles de qualification prolongés, actuellement en tendance à neuf mois, ralentissent la comptabilisation des revenus pour les petits fournisseurs.

Charge de CAPEX pour la mise à niveau des réseaux de fibres hérités

La mise à niveau de la fibre G.652.D vers G.654.E peut coûter 50 000 à 100 000 USD par kilomètre de route dans les zones urbaines denses. Plusieurs opérateurs de niveau 2 ont différé les constructions longue distance, superposant 100 Gbps de longueurs d'onde supplémentaires plutôt que d'adopter l'optique cohérente à 400 Gbps ou 800 Gbps. Les connecteurs de rétrofit de Corning réduisent la perte d'insertion de 0,3 dB, étendant la portée à 400 Gbps jusqu'à 30 km, mais ils nécessitent toujours des interruptions de service et une main-d'œuvre sur le terrain. Les plafonds réglementaires de prix en Europe limitent la capacité des opérateurs à répercuter les coûts sur les clients en gros, prolongeant la vie de l'optique grise plus ancienne. La bifurcation qui en résulte favorise les opérateurs de niveau 1 capables de financer des équipements cohérents de pointe, élargissant le fossé technologique.

Analyse des segments

Par protocole : l'Ethernet domine, le DWDM cohérent gagne du terrain

L'Ethernet représentait 45,79 % de la part de marché des émetteurs-récepteurs optiques en 2025, reflétant son omniprésence dans les structures feuille-épine et les couches d'agrégation. Les solutions DWDM cohérentes, bien que plus modestes aujourd'hui, devraient enregistrer un TCAC de 14,88 % jusqu'en 2031, portées par les opérateurs métro et longue distance qui étendent les modules enfichables 400ZR et 800ZR en production. L'InfiniBand conserve un créneau dans le calcul haute performance où la latence RDMA est critique, tandis que le Fibre Channel évolue vers des vitesses Gen 7 dans les réseaux de stockage. Les modules de réseau optique passif restent essentiels dans les déploiements haut débit, notamment là où les régulateurs imposent une couverture fibre jusqu'au domicile.

La portée de l'Ethernet s'étend des liaisons montantes campus à 25G jusqu'aux dorsales hyperscale à 800G, créant des économies d'échelle qui font baisser le prix par port. Le DWDM cohérent progresse plus vite car les opérateurs constatent des gains d'efficacité spectrale de 25 à 40 % par rapport aux transpondeurs discrets. La feuille de route de l'InfiniBand vers 1,6 Tbps EDR maintient un avantage de performance qui justifie des prix premium. Les augmentations de bande passante soigneusement échelonnées du Fibre Channel préservent la compatibilité ascendante pour les SAN critiques. L'optique PON monétise les travaux de génie civil déjà investis dans la fibre du dernier kilomètre, offrant aux fournisseurs un flux de revenus stable même lorsque les dépenses des centres de données fluctuent.

Par débit de données : le sous-400G arrive à maturité, le au-delà-800G émerge

Les émetteurs-récepteurs entre 100 Gbps et 400 Gbps détenaient une part de 39,16 % en 2025, soutenus par les volumes QSFP28 et QSFP-DD. Le marché des émetteurs-récepteurs optiques pour les modules au-delà de 400 Gbps est sur la bonne voie pour un TCAC de 14,69 %, aidé par les cadres IEEE 802.3df et le prochain 802.3dj. En dessous de 40 Gbps, les expéditions se stabilisent à mesure que les entreprises exploitent les actifs hérités plutôt que d'entreprendre des mises à niveau complètes.

Les courbes de coûts pour le 400 Gbps ont suffisamment baissé pour que certains hyperscalers sautent complètement le 100 Gbps dans les nouvelles salles. Les premiers échantillons d'ingénierie de modules enfichables à 1,6 Tbps apparaissent dans les essais en laboratoire de 2026, exploitant des voies électriques à 200 Gbps. À l'autre extrémité, les modules SFP à 1 Gbps et 10 Gbps continuent d'être expédiés en millions vers les marchés industriels et CPE haut débit. Dans l'ensemble, le marché des émetteurs-récepteurs optiques maintient sa cadence historique de quadruplement de la bande passante tous les cinq à six ans, la photonique sur silicium et les DSP avancés prolongeant cette tendance.

Par facteur de forme : les variantes QSFP mènent, l'OSFP s'accélère

Le QSFP28 et le QSFP-DD représentaient 38,72 % du marché en 2025, grâce à des cages rétrocompatibles et un large support des commutateurs. L'OSFP est la progression la plus rapide avec un TCAC projeté de 14,83 %, car son boîtier plus large accueille une masse thermique plus grande et des interfaces électriques à 8 voies à 100 Gbps par voie. Les formats CFP hérités reculent à mesure que l'intégration DSP permet au QSFP-DD et à l'OSFP d'égaler la portée autrefois réservée aux modules plus encombrants.

Les opérateurs privilégient les variantes QSFP pour les environnements à vitesse mixte qui mélangent des ports à 100 Gbps, 200 Gbps et 400 Gbps. Le chemin de circulation d'air supérieur de l'OSFP en fait le choix logique à 800 Gbps et au-delà. Le SFP et le SFP+ restent pertinents dans les commutateurs d'accès, les contrôleurs industriels et les ONT PON. Le marché des émetteurs-récepteurs optiques bénéficie de la coexistence de plusieurs facteurs de forme, assurant une migration en douceur plutôt que des mises à niveau disruptives de type remplacement complet.

Par type de fibre : la monomode prédomine, la multimode progresse dans les clusters IA

L'optique monomode représentait une part de 62,37 % en 2025, soutenant les longues portées requises par les liaisons campus, métro et longue distance. Les expéditions multimodes, cependant, devraient augmenter à un TCAC de 14,27 % jusqu'en 2031, à mesure que les pods d'intelligence artificielle adoptent une connectivité intra-rangée optimisée en coût. La fibre à large bande OM5 prend en charge 400 Gbps sur 150 m, s'alignant sur les architectures à l'échelle de la baie dans les salles hyperscale.

La monomode reste incontournable pour les spans cohérents 400ZR et 800ZR où la dispersion chromatique doit être étroitement contrôlée. La multimode excelle lorsque la portée est inférieure à 100 m, et les opérateurs apprécient les coûts laser plus faibles. Ensemble, elles permettent aux concepteurs de centres de données d'adapter la taille des liaisons en fonction de la distance, équilibrant les dépenses d'investissement et la puissance opérationnelle.

Par distance de portée : la courte portée domine, la moyenne portée se développe

Les modules à courte portée inférieurs à 10 km détenaient une part de 45,61 % en 2025, portés par les structures feuille-épine et les cœurs de campus. L'optique à moyenne portée avec une portée de 10 à 40 km progresse à un TCAC de 14,21 % à mesure que les micro-centres de données en périphérie relient les emplacements suburbains aux points d'agrégation régionaux. Les modules cohérents à longue portée restent indispensables pour les routes interurbaines et sous-marines où les spans dépassent 1 000 km.

L'optique enfichable linéaire réduit la puissance en dessous de 2 km tandis que le cohérent 400ZR efface les étapes métro jusqu'à 120 km. Les opérateurs combinent ainsi des classes de portée pour optimiser le coût par bit transporté. Le marché des émetteurs-récepteurs optiques récompense les fournisseurs qui offrent un micrologiciel uniforme, des diagnostics et des enveloppes thermiques uniformes pour tous les niveaux de distance.

Par application : les centres de données dominent, les télécommunications suivent

Les centres de données détenaient une part de 55,82 % en 2025 et sont en bonne voie pour un TCAC de 14,43 % jusqu'en 2031, alimentés par les clusters d'entraînement IA qui exigent une bande passante à pleine coupure. Les télécommunications se classent deuxièmes à mesure que les opérateurs densifient les sites 5G et mettent à niveau les cœurs métro avec le DWDM cohérent. Les réseaux d'entreprise et de campus progressent régulièrement, migrant de 10 Gbps à 100 Gbps à mesure que les charges de travail de vidéoconférence et de SaaS augmentent. Les usages industriels et autres croissent modestement mais nécessitent des modules robustifiés certifiés pour les chocs, les vibrations et les températures extrêmes.

Les schémas de dépenses des centres de données dépendent désormais des taux d'attachement des accélérateurs : chaque GPU ajouté à un pod multiplie le nombre de ports optiques. L'investissement télécom est porté par la rareté du spectre, le 800ZR permettant la réutilisation des fibres. Les cycles de renouvellement des acheteurs campus s'articulent autour de cycles d'amortissement pluriannuels, offrant aux fournisseurs un flux de revenus contre-cyclique stable.

Analyse géographique

L'Amérique du Nord représentait 33,91 % des revenus de 2025, ancrée par des dépenses d'investissement hyperscale dépassant 200 milliards USD sur 2025-2026. Meta à elle seule prévoit de déployer plus de 1 million de GPU, chacun relié à plusieurs liaisons 400G ou 800G. Amazon Web Services qualifie l'optique co-packagée pour réduire la puissance d'environ 30 %, poussant les fournisseurs de composants vers une intégration plus étroite. Les opérateurs de niveau 1 tels qu'AT&T et Verizon ont déployé le 400ZR dans les anneaux métro, éliminant le besoin de transpondeurs externes et réduisant les coûts de provisionnement. Le Canada et le Mexique contribuent à un volume incrémental grâce aux mandats de haut débit rural et aux premières constructions 5G autonomes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une projection de TCAC de 14,66 % jusqu'en 2031. Innolight a expédié plus de 500 000 modules 400G au premier semestre 2024, soulignant la demande hyperscale intérieure. Les équipementiers chinois montent en puissance sur le 800G QSFP-DD avant leurs pairs mondiaux, tandis que les opérateurs indiens déploient des dizaines de milliers de modules frontaux 25G lors des déploiements 5G nationaux. Le Japon, la Corée du Sud et l'Australie avancent avec les mises à niveau cohérentes dans les réseaux cœur, sautant souvent complètement les étapes 100 Gbps.

L'Europe croît à un rythme modéré, contrainte par les plafonds de prix d'accès en gros mais soutenue par des projets de câbles sous-marins qui spécifient une optique cohérente à 800 Gbps. Deutsche Telekom a connecté 10 millions de locaux à la FTTH d'ici fin 2024, stimulant la demande d'émetteurs-récepteurs XGS-PON. Le Moyen-Orient poursuit des constructions de nuage souverain, avec des opérateurs des Émirats arabes unis et d'Arabie saoudite allumant des anneaux métro à 400G. L'Amérique du Sud fait face à une pression monétaire mais s'appuie sur les déploiements FTTH à São Paulo et Buenos Aires pour soutenir les volumes PON. L'Afrique reste naissante, avec des opérateurs sud-africains et nigérians privilégiant l'optique frontale Open RAN.

Paysage concurrentiel

Les cinq plus grands fournisseurs, Coherent Corp., Lumentum, Broadcom, Accelink et Innolight, ont capté environ 50 % des revenus de 2025, indiquant un secteur modérément concentré. Les leaders de la photonique sur silicium exploitent des usines captives pour comprimer les délais de cycle pour les modules 800G et 1,6 Tbps, tandis que les pairs chinois à intégration verticale tirent parti de leur échelle pour pratiquer des prix inférieurs de 20 à 25 % par rapport aux acteurs occidentaux établis. Les hyperscalers atténuent le risque fournisseur en certifiant au moins trois sources par niveau de vitesse, forçant les challengers à atteindre des objectifs identiques de puissance, de thermique et de fiabilité.

L'optique co-packagée menace le statu quo des modules enfichables. Broadcom et Nvidia entendent intégrer la photonique directement sur les substrats de commutateurs et de GPU, contournant potentiellement les fournisseurs d'émetteurs-récepteurs à l'intérieur des baies. Le croisement de licences de brevets façonne l'entrée concurrentielle : les redevances peuvent atteindre 8 % du prix de vente moyen pour les entreprises extérieures aux consortiums de normes, décourageant les concurrents plus petits. Pourtant, des zones blanches telles que les liaisons de satellites LEO durcies en température, le 50G-PON et l'optique enfichable linéaire restent ouvertes aux innovateurs agiles comme POET Technologies et Credo Technology.

Les fusions et partenariats reflètent un pivot vers l'intégration verticale. Les prises de commande 2025 de Lumentum montrent que les modules cohérents 800G éclipsent pour la première fois le 100G, validant son mouvement précoce vers les hybrides DSP à phosphure d'indium. Innolight monte en puissance sur le 800G QSFP-DD grâce à une capacité de tranches domestiques, raccourcissant les délais de livraison pour les importations de nuage nord-américaines. Dans l'ensemble, le marché des émetteurs-récepteurs optiques équilibre le leadership en matière de coûts des acteurs chinois avec la vélocité d'innovation des pionniers de la photonique sur silicium.

Leaders du secteur des émetteurs-récepteurs optiques

-

Coherent Corp.

-

Lumentum Holdings

-

Broadcom Inc.

-

Accelink Technologies

-

Sumitomo Electric Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Applied Optoelectronics a reçu une commande de plusieurs millions de dollars pour des modules 800G OSFP d'un opérateur hyperscale nord-américain, avec les premières expéditions prévues pour le premier trimestre 2026.

- Novembre 2025 : Lumentum a annoncé que les prises de commandes de modules cohérents 800G ont dépassé les commandes 100G pour la première fois.

- Octobre 2025 : Corning a qualifié une fibre multicœur à très faibles pertes pour l'optique co-packagée, actuellement en essais sur le terrain avec trois clients hyperscale.

- Septembre 2025 : Innolight a expédié plus de 500 000 modules 400G au premier semestre 2024 et prévoit une production en volume de QSFP-DD 800G au quatrième trimestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des émetteurs-récepteurs optiques comme l'ensemble des modules électro-optiques enfichables, montés sur carte, de type SFP, QSFP, CFP, OSFP et autres facteurs de forme émergents, qui convertissent les signaux électriques en lumière et vice-versa pour les centres de données, les télécommunications et les liaisons d'entreprise fonctionnant sur des fibres monomodes ou multimodes. Les dispositifs intégrés dans les systèmes sur puce ou les sous-ensembles laser/pilote discrets vendus séparément des modules finis restent en dehors de ce champ d'application.

Les modules intégrés de manière permanente sur les cartes de ligne des commutateurs ou les câbles passifs en cuivre/d'attachement direct sont exclus.

Aperçu de la segmentation

-

Par protocole

- Ethernet

- InfiniBand

- Fibre Channel

- CWDM / DWDM

- FTTx / PON

- Autres protocoles

-

Par débit de données

- Moins de 10 Gbps

- 10 – 40 Gbps

- 40 – 100 Gbps

- 100 – 400 Gbps

- Supérieur à 400 Gbps

-

Par facteur de forme

- SFP / SFP+

- QSFP / QSFP+

- QSFP28 / QSFP-DD

- CFP / CFP2 / CFP4

- OSFP

- Autres facteurs de forme

-

Par type de fibre

- Monomode

- Multimode

-

Par distance de portée

- Courte portée (moins de 10 km)

- Moyenne portée (10 – 40 km)

- Longue portée (supérieure à 40 km)

-

Par application

- Centres de données

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Entreprise / Campus

- Applications industrielles et autres

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- É�����ٱ�

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs en composants optiques, des fabricants sous contrat et des responsables de distributeurs asiatiques, et nous avons interrogé des architectes de réseaux de centres de données en Amérique du Nord et en Europe. Ces entretiens ont permis de vérifier le réalisme des taux de montée en puissance du 400 G/800 G, des remises ASP régionales et des cycles de remplacement des modules typiques, que les sources secondaires quantifient rarement.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques tels que les statistiques des ports optiques de l'UIT, les tableaux de pénétration de la fibre optique dans les foyers de l'OCDE et les indicateurs de prix de la bande passante de TeleGeography, qui ont permis d'établir le trafic régional et la demande des ports. Les projets de normes sur l'IEEE 802.3 et les registres de projets de l'OIF ont permis de connaître les délais d'adoption des protocoles, tandis que les données commerciales de Volza ont mis en évidence les expéditions transfrontalières de modules par niveau de vitesse. Les documents 10-K des entreprises, les présentations des fournisseurs et les déclarations ont permis d'établir des courbes de prix de vente moyen (ASP), et les déclarations ont été recoupées dans D&B Hoovers pour valider la répartition des revenus. Les flux d'abonnement de Dow Jones Factiva ont complété les informations sur les achats de produits hyperscale et les expansions de fabriques. Cette liste est indicative ; de nombreuses autres sources ouvertes et payantes ont permis de vérifier et de clarifier les données.

Dimensionnement du marché et prévisions

Un pool de demande descendant a été reconstruit à partir des liaisons par fibre installées et des ajouts de ports dans les réseaux de télécommunications, de colocation et d'entreprise, puis multiplié par des facteurs de pénétration et de rafraîchissement des modules vérifiés. Certaines synthèses ascendantes des revenus optiques des fournisseurs répertoriés et des vérifications de volume ASP x échantillonnées ont servi de garde-fous avant que les totaux ne soient alignés. Des variables clés telles que le nombre de racks de serveurs hyperscale, les parcours de fibres 5Gmidhaul, l'érosion des prix du 400 G, les gains de rendement en silicium-photonique et les dépenses en capital des centres de données sont à l'origine de nos prévisions de régression multivariées jusqu'en 2030. Les lacunes dans les informations fournies par les fournisseurs ont été comblées par la triangulation des données indirectes sur les expéditions à partir des données douanières et des contributions d'experts pondérées.

Cycle de validation et de mise à jour des données

Les résultats sont comparés à la croissance de la capacité de TeleGeography, au déploiement de la fibre optique par le MIIT et aux revenus trimestriels des fournisseurs. Une équipe d'analystes examine les anomalies et les chiffres sont actualisés chaque année, avec des ajustements intermédiaires en cas de pénurie de puces, de nouveaux protocoles ou de chocs macroéconomiques qui modifient sensiblement la demande. Chaque rapport est revérifié juste avant sa publication afin que les clients bénéficient de la vision la plus récente.

Pourquoi la ligne de base des émetteurs-récepteurs optiques de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons divergentes de facteurs de forme, des hypothèses ASP, ou omettent les livraisons de 800 G qui connaissent une croissance rapide.

Les principaux facteurs d'écart comprennent un champ d'application plus étroit, des courbes ASP statiques ou des mises à jour moins fréquentes qui ne tiennent pas compte des baisses de prix rapides. Mordor met à jour les vitesses des modules tous les six mois et intègre les remises vérifiées des distributeurs dans son scénario de base, alors que d'autres s'appuient sur des moyennes historiques ou extrapolent à partir de petits échantillons.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 13,57 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 13,6 MILLIARDS D'USD (2024) | Conseil mondial A | Le champ d'application ne tient pas compte des liens entre les entreprises et les campus ; il utilise une baisse uniforme de 8 % du chiffre d'affaires. |

| USD 12,62 B (2024) | Journal professionnel B | Seuls les modules <400 G sont comptabilisés ; les prévisions sont basées sur des données portuaires vieilles de deux ans |

| 10,4 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Suivi de l'industrie C | Absence de contrôles primaires ; les volumes proviennent uniquement des codes douaniers |

Ces comparaisons montrent qu'une fois que la visibilité variable, la couverture des classes de vitesse et la cadence de rafraîchissement sont alignées, le mélange discipliné de Mordor d'indicateurs de trafic vérifiés et de renseignements sur les prix en direct produit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des émetteurs-récepteurs optiques et sa croissance attendue d'ici 2031 ?

Le marché est évalué à 15,42 milliards USD en 2026 et devrait atteindre 29,26 milliards USD d'ici 2031, enregistrant un TCAC de 13,67 %.

Quel segment de protocole génère le plus de revenus aujourd'hui ?

L'Ethernet domine avec 45,79 % de la part de marché des émetteurs-récepteurs optiques en 2025, soutenu par une utilisation généralisée dans les structures de centres de données et de campus.

Pourquoi les modules à 800 Gbps gagnent-ils du terrain dans les centres de données ?

L'optique à 800 Gbps répond aux besoins en bande passante des clusters IA et, combinée aux facteurs de forme OSFP, offre la marge thermique dont les hyperscalers ont besoin.

Quelle région est le consommateur d'émetteurs-récepteurs optiques à la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 14,66 % jusqu'en 2031, portée par les constructions hyperscale en Chine et les déploiements de fibres 5G en Inde.

Comment les contraintes d'alimentation influencent-elles la conception des modules ?

La forte consommation des modules enfichables à 800 Gbps stimule l'adoption de l'optique enfichable linéaire et des approches co-packagées qui réduisent les watts par bit et facilitent les charges de refroidissement.

Quelles opportunités existent pour les nouveaux entrants ?

Les zones blanches comprennent l'optique de satellites LEO durcis en température, le 50G-PON pour la FTTH dense et les modules enfichables linéaires pour les structures IA à courte portée.

Dernière mise à jour de la page le: