Taille et part de marché des sulfonates d'ester méthylique gras

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

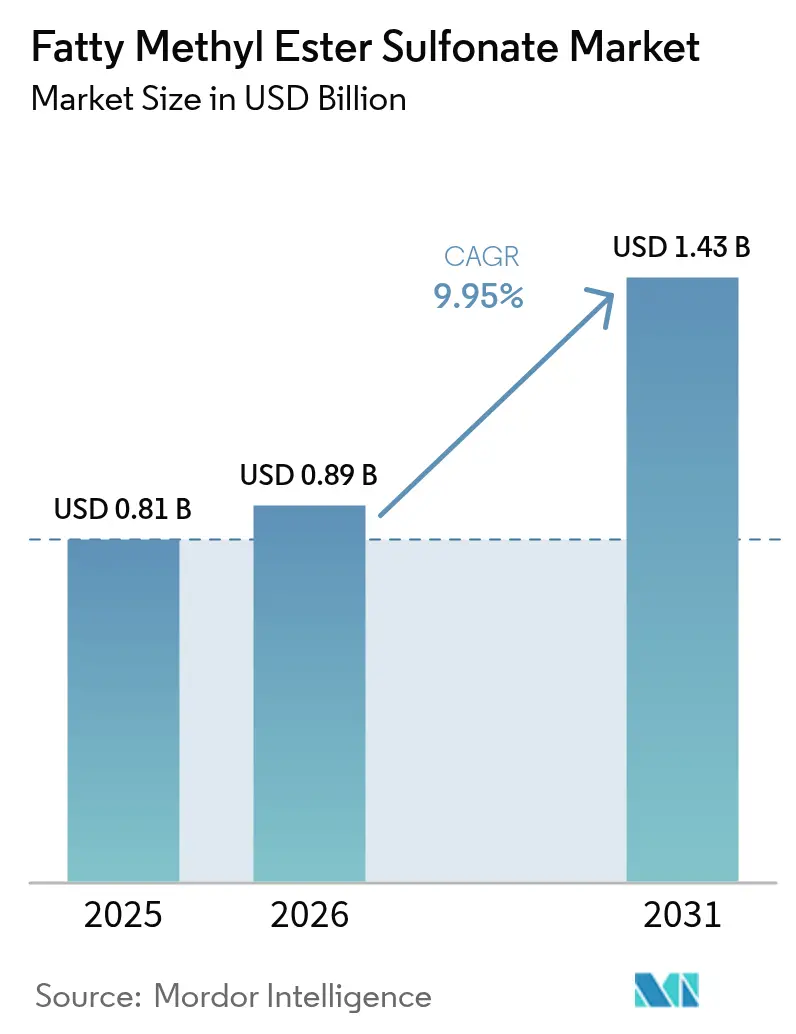

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sulfonates d'ester méthylique gras par ���ϲ�����

La taille du marché des sulfonates d'ester méthylique gras devrait croître de 0,81 milliard USD en 2025 à 0,89 milliard USD en 2026 et devrait atteindre 1,43 milliard USD d'ici 2031 à un CAGR de 9,95 % sur la période 2026-2031. Cette solide trajectoire de croissance reflète le pivot mondial vers les tensioactifs biosourcés, le renforcement des réglementations environnementales et les gains de coûts apportés par les procédés oléochimiques modernes. L'abondance des approvisionnements en huile de palmiste et en huile de noix de coco en Asie du Sud-Est, les dépenses d'investissement soutenues dans les capacités de sulfonation et la préférence pour les formats de détergents compacts continuent d'élargir l'acceptation commerciale. Le marché des sulfonates d'ester méthylique gras bénéficie désormais des engagements de décarbonation des entreprises qui favorisent les matières premières renouvelables, de la hausse des primes pour les ingrédients doux et non irritants, et des programmes de certification qui récompensent les chaînes d'approvisionnement traçables. Malgré les fluctuations des prix des matières premières et les coûts d'entrée élevés pour les équipements spécialisés, la demande soutenue provenant à la fois des détergents et des gammes de soins personnels haut de gamme maintient le sentiment général positif.

Principaux enseignements du rapport

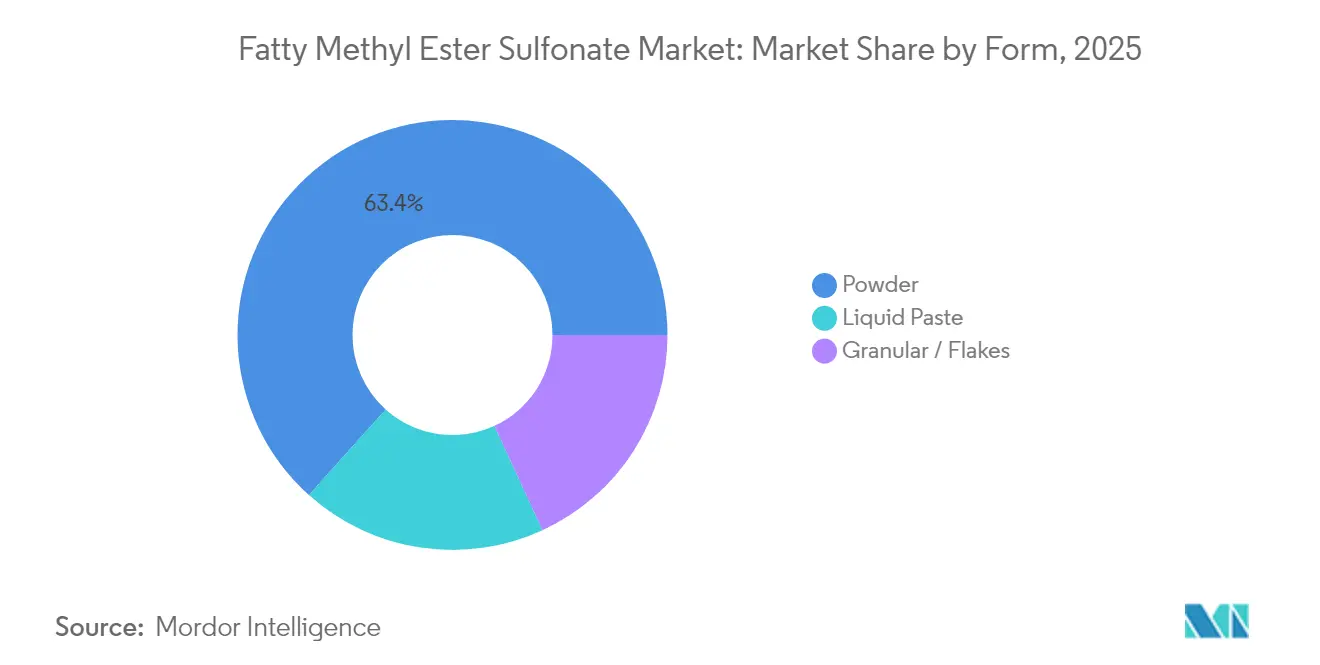

- Par forme, les produits en poudre détenaient 63,36 % de la part de marché des sulfonates d'ester méthylique gras en 2025 ; les variantes en pâte liquide devraient enregistrer un CAGR de 10,86 % jusqu'en 2031.

- Par source de matière première, l'huile de palmiste représentait 81,68 % de la taille du marché des sulfonates d'ester méthylique gras en 2025 ; l'huile de noix de coco est la matière première à la croissance la plus rapide avec un CAGR de 11,31 %.

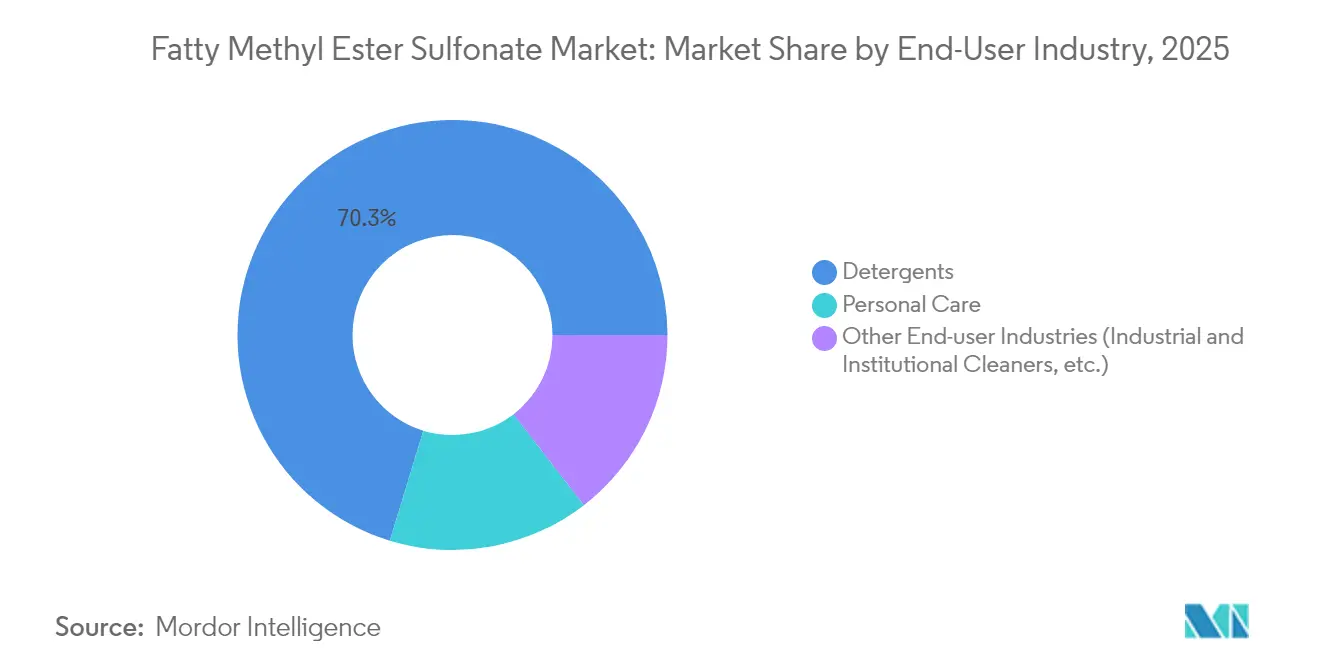

- Par industrie d'utilisation finale, les détergents menaient avec 70,29 % de la part des revenus en 2025, tandis que les soins personnels devraient se développer à un CAGR de 11,02 % jusqu'en 2031.

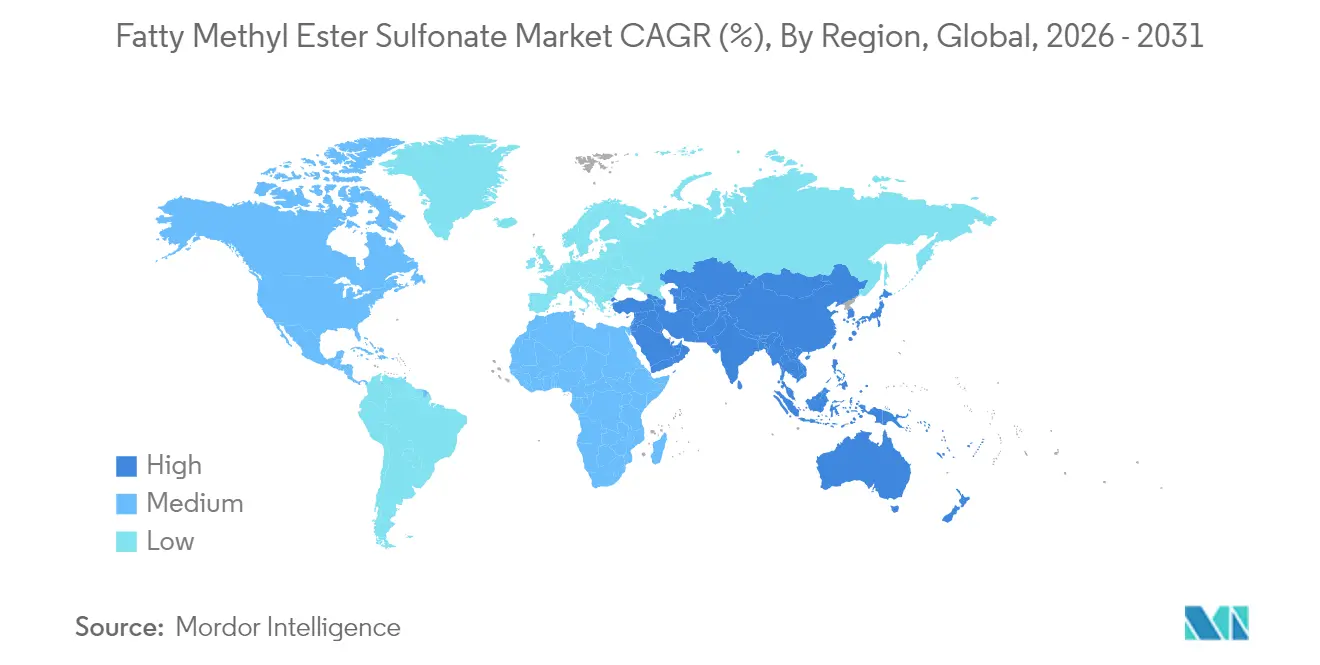

- Par géographie, l'Asie-Pacifique représentait 57,26 % des revenus de 2025, et la région devrait croître à un CAGR de 10,82 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sulfonates d'ester méthylique gras

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de tensioactifs biosourcés | +2.8% | Mondial, avec l'APAC et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Pénétration rapide des poudres compactes haut de gamme | +1.9% | Amérique du Nord et Europe en tant que marchés principaux, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Demande croissante de l'industrie des soins personnels | +2.1% | APAC en tant que marché principal, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de tensioactifs doux et non irritants | +1.6% | Mondial, avec des marchés haut de gamme dans les régions développées | Moyen terme (2-4 ans) |

| Expansion du marché des produits de nettoyage | +1.4% | Centres de fabrication APAC, distribution mondiale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Demande croissante de tensioactifs biosourcés

Le passage aux tensioactifs biosourcés est passé de niche à grand public, alors que les régulateurs imposent des empreintes carbone plus faibles et que les consommateurs privilégient les produits à contenu renouvelable. Le secteur des produits chimiques renouvelables, englobant les tensioactifs, croîtra de 19,11 % par an jusqu'en 2030, renforçant l'appétit en aval pour les sulfonates d'ester méthylique gras. Les multinationales élargissent les approches d'équilibre de la biomasse ; BASF a ajouté des grades de bétaïne dérivée de la noix de coco à sa gamme EcoBalanced pour capter la prime de durabilité[1]BASF SE, "Expansion du portefeuille EcoBalanced," basf.com. Les efforts institutionnels tels que le programme SurfToGreen financé par l'UE, visant des tensioactifs avec plus de 95 % de contenu biosourcé, institutionnalisent davantage la demande[2]Circular Bio-based Europe, "Présentation du projet SurfToGreen," europa.eu. Ces forces mutuellement renforçantes étayent une hausse durable pour le marché des sulfonates d'ester méthylique gras.

Pénétration rapide des poudres compactes haut de gamme

Les formats de lessive concentrés exigent des tensioactifs qui maintiennent une forte mousse dans des formulations à faible volume, domaine dans lequel les sulfonates d'ester méthylique gras excellent. Les fabricants associent les FMES à de nouveaux éco-enzymes pour améliorer l'élimination des taches tout en abaissant les exigences de température de lavage, réduisant ainsi la consommation d'énergie. Les consommateurs acceptent de plus en plus des prix unitaires plus élevés en échange d'emballages plus petits et plus légers, qui réduisent les émissions de transport et s'alignent sur les objectifs zéro déchet. La tendance, qui a débuté en Europe et en Amérique du Nord, se propage à travers l'Asie émergente, les détaillants poussant des gammes compactes pour optimiser l'espace en rayon. Cette adoption généralisée renforce la croissance des volumes sur le marché des sulfonates d'ester méthylique gras.

Demande croissante de l'industrie des soins personnels

Les formulateurs de soins personnels considèrent les FMES comme une alternative d'origine naturelle, sans sulfate, qui offre un nettoyage doux et une biodégradation rapide. Le lancement par BASF du Dehyton PK45, dérivé d'huile de noix de coco certifiée Rainforest Alliance, illustre l'innovation des fournisseurs ciblant les soins cutanés haut de gamme. La classe moyenne en expansion en Asie stimule l'adoption des soins capillaires et cutanés haut de gamme, la Chine et l'Inde étant en tête des gains de consommation. Les points de prix élevés dans ces catégories compensent les pressions sur les coûts de production et soutiennent l'expansion des marges sur le marché des sulfonates d'ester méthylique gras.

Demande croissante de tensioactifs doux et non irritants

Les consommateurs sensibles aux ingrédients scrutent la sécurité des produits et les attributs sensoriels cutanés, valorisant les tensioactifs doux tels que les FMES. Le programme Safer Choice de l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� approuve les alternatives à faible toxicité, accélérant les feuilles de route de reformulation des marques en Amérique du Nord[3]Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���, "Critères du programme Safer Choice," epa.gov. La R&D parallèle dans les hydrotropes glycolipidiques, notamment l'heptyl glucoside, signale une poussée plus large de l'industrie vers des bases de nettoyage respectueuses de la peau[4]Société américaine des chimistes des corps gras, "L'heptyl glucoside comme hydrotrope durable," aocs.org. Collectivement, ces développements étendent la pertinence des FMES au-delà des détergents vers les produits ménagers et les soins pour animaux de compagnie, approfondissant la pénétration du marché des sulfonates d'ester méthylique gras.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix des matières premières | -1.8% | Centres de production APAC, chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Problèmes d'hydrolyse et de viscosité dans les détergents liquides à haute teneur en eau | -0.9% | Marchés mondiaux des détergents liquides, notamment en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts de production élevés | -1.4% | Fabrication mondiale, en particulier pour les nouveaux entrants | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières

L'huile de palme et l'huile de noix de coco représentent près des deux tiers du coût total de fabrication des FMES, de sorte que la hausse des prix pèse sur les marges. Le mandat B40 de biodiesel en Indonésie a propulsé les contrats à terme sur l'huile de palme brute vers 5 000 MYR par tonne en 2025, ajoutant une pression d'approvisionnement pour les fabricants de tensioactifs. L'huile de noix de coco fait face à des pressions à la hausse alors que les Philippines avertissent d'un resserrement de l'offre mondiale tout en envisageant des restrictions à l'exportation. Les facteurs climatiques, notamment les sécheresses liées à El Niño, accroissent la volatilité et compliquent la couverture à long terme des matières premières, pesant sur le marché des sulfonates d'ester méthylique gras.

Coûts de production élevés

Les installations de production de FMES nécessitent des réacteurs de sulfonation spécialisés, des alliages résistants à la corrosion et des systèmes de neutralisation continus qui élèvent l'intensité capitalistique. Après une optimisation de plusieurs millions de dollars, Stepan Company a signalé une hausse de l'EBITDA de 39 % et des économies annuelles de 48 millions USD, démontrant l'échelle nécessaire pour réduire les coûts unitaires. Les entrants plus petits peinent souvent à atteindre de telles efficacités, surtout s'ils doivent financer des mises à niveau de conformité pour les eaux usées, les émissions et la sécurité des travailleurs. En conséquence, les ajouts de nouvelles capacités restent mesurés, tempérant la croissance de l'offre à court terme sur le marché des sulfonates d'ester méthylique gras.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : l'innovation élargit les perspectives de la pâte liquide

Les produits en poudre représentaient 63,36 % de la taille du marché des sulfonates d'ester méthylique gras en 2025, une position assurée par la stabilité, la durée de conservation et la facilité de transport en vrac. Les lignes de séchage par atomisation adaptées aux FMES permettent aux fabricants de détergents d'incorporer des enzymes sans dénaturation, préservant les performances à des températures de stockage élevées. Cependant, les avancées en R&D dans le contrôle rhéologique ont propulsé les grades de pâte liquide à un CAGR de 10,86 %, remettant en cause la domination de la poudre. De nouvelles méthodes de neutralisation améliorent la résistance à l'hydrolyse, produisant des concentrés transparents qui permettent aux marques de commercialiser des détergents liquides pour lavage à froid.

Les variantes granulaires et en flocons servent les blanchisseries commerciales qui nécessitent une dissolution contrôlée dans les tunnels de lavage, tandis que les formats en gel apparaissent dans les additifs pour lave-autos exigeant une rétention élevée de mousse. Les rhamnolipides d'origine fermentaire introduits par Evonik illustrent comment les technologies alternatives de biotensioactifs brouillent les délimitations traditionnelles de forme. À mesure que la connaissance des procédés se répand, les fabricants affineront probablement la taille des particules, l'humidité et les niveaux de contenu actif pour répondre aux besoins d'applications de niche, cimentant la concurrence basée sur la forme au sein du marché des sulfonates d'ester méthylique gras.

Par source de matière première : la durabilité remodèle les stratégies d'approvisionnement

L'huile de palmiste sous-tend encore 81,68 % de la production mondiale de FMES, grâce à des plantations robustes, des profils d'acides gras fiables et des centres oléochimiques intégrés à travers la Malaisie et l'Indonésie. Les améliorations des usines selon la norme Huile de palme durable malaisienne 2.0 (Malaysian Sustainable Palm Oil 2.0) poussent la traçabilité et les audits des gaz à effet de serre, permettant aux fournisseurs certifiés de capter des marges plus élevées. Cependant, l'approvisionnement en huile de noix de coco, centré sur les Philippines et l'Indonésie, se développe à 11,31 % par an parce que les marques apprécient son image sans déforestation et son odeur agréable dans les produits de rinçage. Les programmes de certification tels que Rainforest Alliance accélèrent ce changement en récompensant des pratiques agricoles transparentes.

Les producteurs testent également des esters méthyliques de soja et de suif dans des mélanges régionaux pour couvrir le risque de coût et soutenir l'agriculture locale. Le partenariat de 120 millions USD d'Unilever avec Genomatica pour développer des matières premières pour tensioactifs sans huile de palme illustre la poussée stratégique vers la diversification. Dans ce contexte évolutif, la résilience de la chaîne d'approvisionnement et la certification crédible déterminent de plus en plus l'avantage concurrentiel, ancrant les débats sur la politique des matières premières dans les conseils d'administration liés au marché des sulfonates d'ester méthylique gras.

Par industrie d'utilisation finale : stabilité des volumes et potentiel de hausse des marges

Les détergents continuent de générer le plus grand bloc de revenus, représentant 70,29 % de la demande globale en 2025. Les détergents en poudre compacts restent centraux dans ce segment ancre, car les FMES offrent une forte mousse et un rinçage facile même dans des formats à faible dosage. Les activateurs enzymatiques introduits par les grandes marques améliorent encore les performances de lavage, renforçant la position du marché des sulfonates d'ester méthylique gras dans les produits de lessive grand public. Le nettoyage institutionnel, couvrant les sites de restauration collective et de soins de santé, apprécie les FMES pour leur biodégradation rapide et leurs références de manipulation sûre qui aident les opérateurs à se conformer aux réglementations sanitaires. En revanche, bien que plus petite en volume, la demande de soins personnels affiche le CAGR le plus rapide à 11,02 %, les consommateurs se tournant vers des shampooings sans sulfate et des nettoyants doux qui commandent des primes de prix à deux chiffres par rapport aux tensioactifs traditionnels.

Les formulateurs de soins personnels exploitent le profil hydrophile-lipophile équilibré des FMES pour concevoir des shampooings clairs et des nettoyants visage crémeux avec une irritation minimale. Les marques haut de gamme mettent en avant les matières premières dérivées de la noix de coco sur l'étiquetage frontal des emballages, ajoutant une valeur narrative qui résonne avec les acheteurs soucieux de l'environnement. Le secteur du nettoyage industriel et institutionnel exploite les FMES dans des désinfectants concentrés, capitalisant sur leur compatibilité avec les actifs à base de chlore. Collectivement, ces poches de croissance diversifient les flux de revenus et contribuent à atténuer les fluctuations cycliques des volumes de détergents, soulignant la résilience du marché des sulfonates d'ester méthylique gras.

Analyse géographique

L'Asie-Pacifique détenait 57,26 % des revenus mondiaux en 2025 et progresse à un CAGR de 10,82 % jusqu'en 2031. L'abondance des approvisionnements en huile de palmiste, la base installée de tours de sulfonation et la demande locale des grands acteurs des détergents en Chine maintiennent des taux d'utilisation élevés. La Malaisie et l'Indonésie continuent d'affiner les clusters oléochimiques qui regroupent les avantages en matière de matières premières, d'énergie et de logistique. La décision de KLK d'étendre sa capacité de traitement en Chine souligne le double rôle de la région en tant que producteur et consommateur. Cette proximité réduit les coûts de fret et raccourcit les cycles de commande à livraison, approfondissant le fossé concurrentiel de l'Asie au sein du marché des sulfonates d'ester méthylique gras.

L'Amérique du Nord affiche une croissance principale plus lente mais bénéficie de cadres réglementaires tels que le programme Safer Choice de l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� qui orientent les achats vers des intrants renouvelables et à faible toxicité. La nouvelle unité d'alcoxylation de Stepan à Pasadena, Texas, démontre un engagement envers la capacité locale alors que les marques cherchent un approvisionnement domestique sécurisé. La forte volonté des consommateurs de payer pour des produits de soins personnels à étiquette propre soutient des volumes supplémentaires de FMES malgré des coûts de matières premières comparativement plus élevés qu'en Asie.

La trajectoire de l'Europe est façonnée par des réformes strictes de la politique chimique, notamment des dossiers REACH mis à jour et la révision du règlement sur les détergents qui renforcent les règles de biodégradabilité et d'étiquetage. Les gouvernements investissent dans des initiatives de bioéconomie circulaire telles que SurfToGreen pour s'approvisionner en tensioactifs à partir de sous-produits agricoles, intégrant davantage les FMES dans les chaînes d'approvisionnement régionales. L'Europe de l'Est offre des bases de fabrication émergentes pour l'exportation vers le marché unique, compensant les dépenses de main-d'œuvre et d'énergie plus élevées de l'Europe occidentale. Ensemble, ces tendances ajoutent de la profondeur au marché des sulfonates d'ester méthylique gras tout en renforçant la prime commandée par les produits certifiés et traçables.

Paysage concurrentiel

Le marché des sulfonates d'ester méthylique gras est modérément concentré. BASF, Stepan Company, KLK Oleo, Wilmar International et Lion Corporation détiennent collectivement une part significative en combinant des actifs intégrés de matières premières avec un savoir-faire propriétaire en sulfonation. Stratégiquement, les acteurs de premier plan misent sur la vérification de la durabilité, la comptabilisation des gaz à effet de serre et l'approvisionnement traçable pour défendre les primes de prix. La surveillance numérique de la qualité des lots et la maintenance prédictive sur les lignes de sulfonation réduisent les temps d'arrêt et garantissent une couleur et un contenu actif constants, spécifications clés dans les grades de soins personnels haut de gamme. Les courses en R&D se concentrent sur une chimie de sulfonation plus verte, une meilleure récupération des catalyseurs et des matières premières entièrement sans huile de palme, signalant des cycles d'innovation continus au sein du marché des sulfonates d'ester méthylique gras.

Leaders de l'industrie des sulfonates d'ester méthylique gras

Emery Oleochemicals

KLK Oleo

Lion Corporation

Stepan Company

Wilmar International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : KLK OLEO, un producteur mondial d'oléochimiques, s'est développé en Inde avec un nouveau bureau représentatif à Mumbai — KLK OLEO India (KLKOI). Offrant une large gamme de produits de base et de spécialité, cette initiative vise à renforcer sa présence sur le marché indien.

- Avril 2023 : Kuala Lumpur Kepong Bhd (KLK), par l'intermédiaire de sa division KLK Oleo, a acquis une participation majoritaire dans Temix Oleo SpA, basée à Milan, pour un montant non divulgué. Cette initiative renforce le portefeuille oléochimique de KLK et étend sa présence en Europe, en particulier dans des produits spécialisés tels que les sulfonates d'ester méthylique gras.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché des sulfonates d'esters méthyliques gras (FMES) couvre tous les tensioactifs anioniques fabriqués par sulfonation d'esters méthyliques d'acides gras dérivés principalement d'huiles de palmiste et de noix de coco et vendus sous forme de poudre, de flocons ou de pâte pour les détergents ménagers, les produits d'hygiène personnelle et certains nettoyants industriels.

Exclusion du champ d'application : Les sulfonates d'alkylbenzène synthétiques à base de pétrole et les esters d'acides gras non sulfonés sont exclus.

Aperçu de la segmentation

- Par forme

- Poudre

- Granulés / Flocons

- Pâte liquide

- Par source de matière première

- Huile de palmiste

- Huile de noix de coco

- Autres huiles végétales (par ex., suif, soja)

- Par industrie d'utilisation finale

- ��é�ٱ������Գٲ�

- Soins personnels

- Autres industries d'utilisation finale (nettoyants industriels et institutionnels, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes par courrier électronique avec des chimistes formulateurs chez des fabricants de détergents, des responsables de l'approvisionnement en produits oléochimiques, des distributeurs régionaux et des experts en réglementation en Asie-Pacifique, en Europe et en Amérique du Nord nous permettent de valider les ratios de consommation, d'évaluer les prix typiques des matières actives et de tester les hypothèses de croissance discutées au cours du travail de bureau.

Recherche documentaire

Nos analystes commencent par les données macroéconomiques publiques, en s'appuyant sur des sources telles que les codes commerciaux UN Comtrade pour HS 3402, les statistiques de production de détergents de l'OCDE, la production de graines oléagineuses de la FAO et les communiqués des associations industrielles ACI et APLA pour dimensionner les réserves de matières premières et de demande. Les documents 10-K des entreprises, les tableaux de bord des expéditions douanières et les flux d'informations de Dow Jones Factiva affinent les tendances en matière de prix et de capacité. Nous complétons ces informations par des renseignements payants de D&B Hoovers pour les données financières des producteurs et de Questel pour la dynamique des brevets. La liste ci-dessus est illustrative et non exhaustive ; de nombreuses autres références viennent étayer le contrôle des ensembles de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce estime l'offre mondiale apparente de FMES, qui est ensuite recoupée avec une compilation ascendante sélective des expéditions des principaux fournisseurs et des calculs de volume de l'ASP × échantillonné. Les variables clés comprennent la production d'huile de palmiste brute, les rendements de conversion, la pénétration du FMES dans les détergents en poudre, le tonnage régional des détergents, la concentration typique en matière active et les mandats réglementaires en matière de contenu biosourcé. Une régression multivariée relie ces facteurs à la valeur historique du marché et alimente une superposition ARIMA pour les perspectives 2025-2030, tandis qu'une analyse de scénario saisit les fluctuations des prix des matières premières. Les lacunes dans les données des producteurs sont comblées par des vérifications de canaux et des valeurs moyennes d'importation.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à des contrôles de variance par rapport à des indices de prix indépendants et à un examen interne par les pairs en deux étapes avant d'être approuvés. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des chocs sur les matières premières, des ajouts de capacité ou des changements de réglementation modifient sensiblement la base de référence. Un analyste ré-exécute le modèle juste avant la livraison.

Pourquoi la base de référence de Mordor sur le marché du sulfonate d'ester méthylique gras mérite-t-elle une grande confiance ?

Les estimations publiées divergent souvent parce que chaque entreprise choisit sa propre gamme de produits, sa propre trajectoire des coûts des matières premières et son propre rythme d'actualisation.

Parmi les principaux facteurs d'écart, citons l'élargissement des domaines d'application ou les scénarios agressifs de substitution des bio-tensioactifs dans d'autres pays, les points de conversion monétaire qui diffèrent des moyennes semestrielles de Mordor et les mises à jour moins fréquentes qui ne tiennent pas compte des récentes augmentations de capacité en Asie du Sud-Est.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,81 B (2025) | Renseignements sur le Mordor | - |

| USD 1,46 B (2024) | Conseil mondial A | Inclut des dérivés plus larges de l'ester méthylique et applique un taux de croissance annuel moyen uniforme de 22 % sans vérification des contraintes liées aux matières premières. |

| USD 0,79 B (2024) | Observatoire de l'industrie B | Ne tient pas compte du segment des flocons et utilise les taux de change de 2023, ce qui entraîne une baisse des totaux convertis. |

Ces comparaisons montrent que la sélection rigoureuse du champ d'application de Mordor, la validation croisée au niveau des variables et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des données mesurables et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sulfonates d'ester méthylique gras ?

Le marché des sulfonates d'ester méthylique gras s'élève à 0,89 milliard USD en 2026 et devrait atteindre 1,43 milliard USD d'ici 2031.

Quel segment génère la plus grande demande de sulfonates d'ester méthylique gras ?

Les détergents dominent, représentant 70,29 % des revenus de 2025 en raison de la compatibilité des FMES avec les formulations de poudres compactes.

Quelle région mène la croissance sur le marché des sulfonates d'ester méthylique gras ?

L'Asie-Pacifique détient 57,26 % des revenus mondiaux et se développe à un CAGR de 10,82 % jusqu'en 2031, grâce à la disponibilité des matières premières et à l'essor de la fabrication de détergents.

Quelles sont les principales contraintes pesant sur la croissance du marché des FMES ?

Les fluctuations des prix des matières premières et les coûts en capital élevés pour les équipements de sulfonation spécialisés pèsent sur les marges et limitent l'expansion rapide des capacités.

Dernière mise à jour de la page le: