Taille et part du marché des esters émollients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 632.37 Millions de dollars américains |

| Taille du Marché (2031) | 780.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des esters émollients par ���ϲ�����

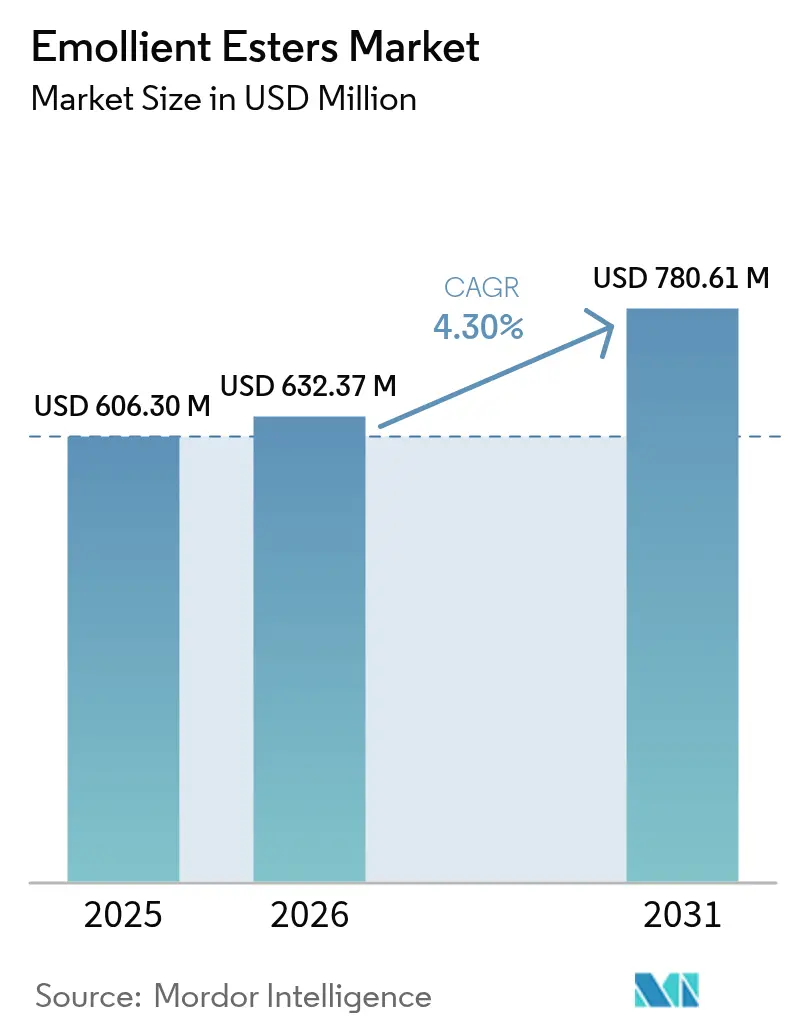

La taille du marché des esters émollients a été évaluée à 606,30 millions USD en 2025 et devrait croître de 632,37 millions USD en 2026 pour atteindre 780,61 millions USD d'ici 2031, à un CAGR de 4,30 % au cours de la période de prévision (2026-2031). Cette croissance est alimentée par la demande croissante d'esters multifonctionnels produits de manière durable, l'adoption plus large de la synthèse enzymatique et les tendances de premiumisation dans les catégories de soins personnels. La grande base de production d'Asie-Pacifique et son secteur de la beauté en pleine expansion accélèrent la consommation régionale, tandis que les reformulations européennes imposées par REACH stimulent la demande de grades hautement purifiés et biosourcés. Les fabricants gagnent en pouvoir de fixation des prix grâce à des technologies différenciées de réduction carbone, bien que la volatilité des prix des matières premières issues d'huiles végétales continue de peser sur les marges. Les appels réglementaires en faveur de formulations sans microplastiques renforcent davantage les esters naturels et recyclés, orientant le marché des esters émollients vers des solutions spécialisées à valeur ajoutée plutôt que vers des grades banalisés à fort volume.

Principaux enseignements du rapport

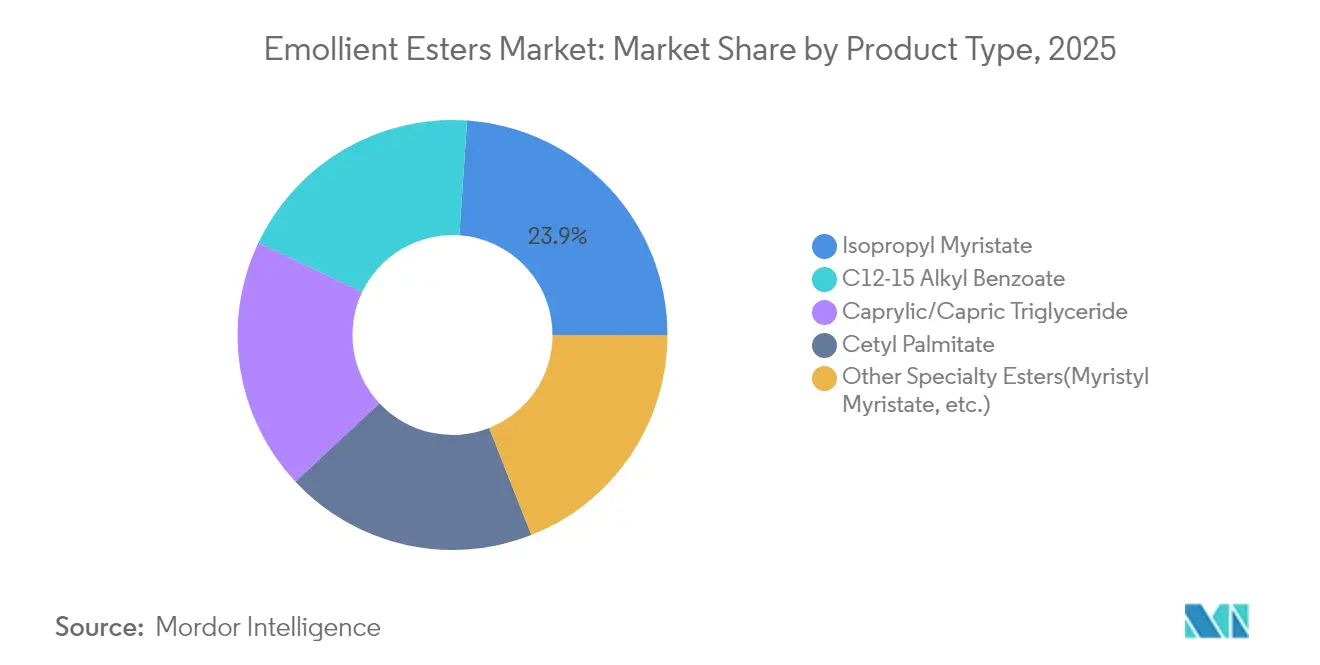

- Par type de produit, le myristate d'isopropyle est en tête avec 23,92 % de la part du marché des esters émollients en 2025 ; le triglycéride caprylique/caprique devrait progresser à un CAGR de 5,38 % jusqu'en 2031.

- Par source, les grades dérivés de plantes détenaient 70,35 % de la part du marché des esters émollients en 2025, tandis que les matières premières recyclées devraient connaître la croissance la plus rapide à un CAGR de 5,65 % jusqu'en 2031.

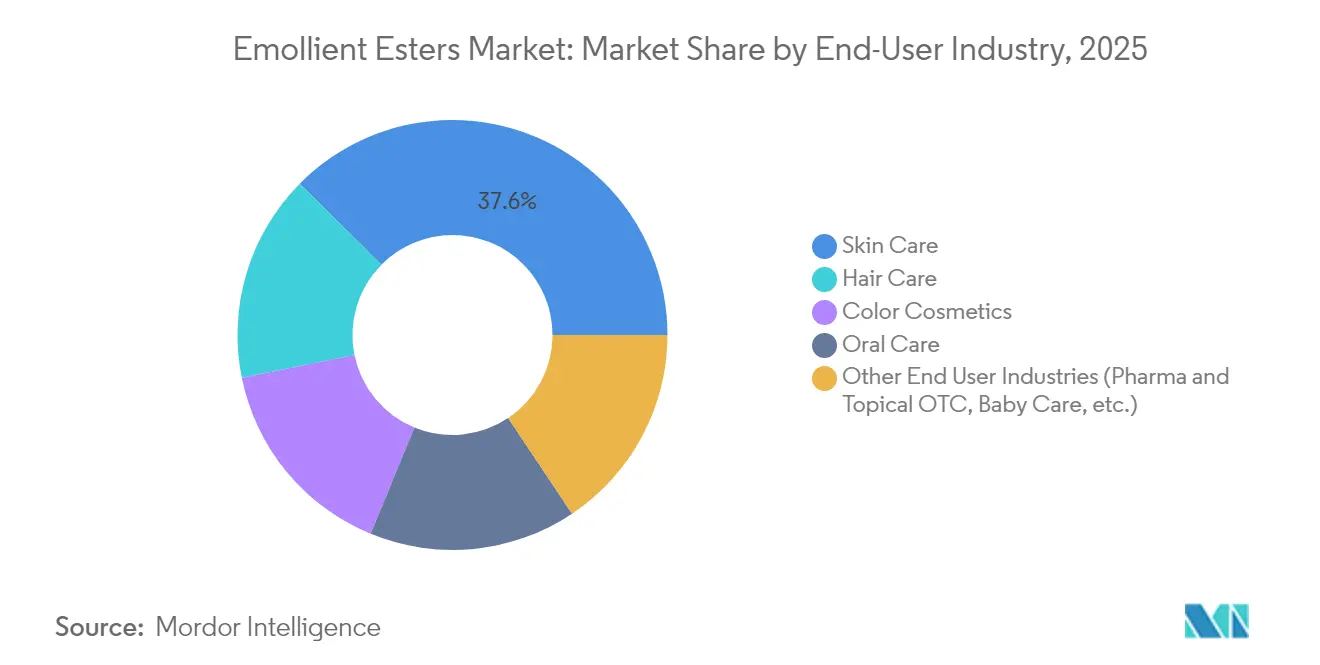

- Par secteur d'utilisation final, les soins de la peau représentaient 37,58 % de la taille du marché des esters émollients en 2025 et se développent à un CAGR de 5,76 % jusqu'en 2031.

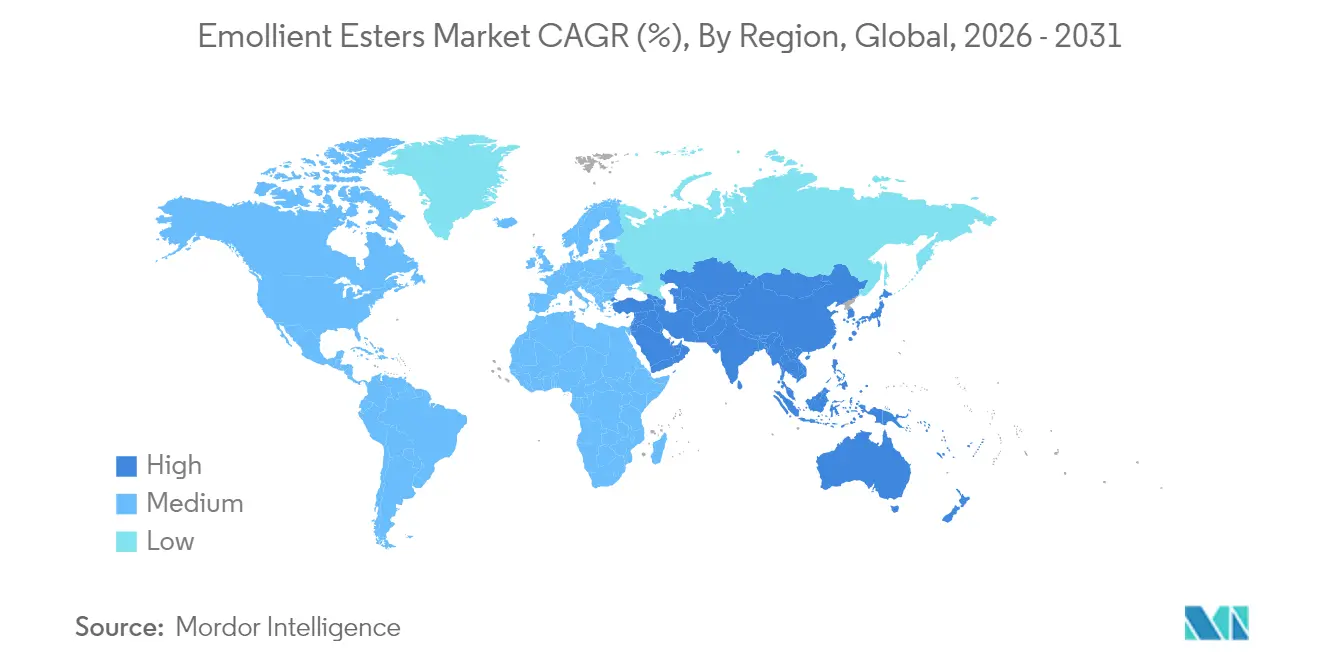

- Par géographie, l'Asie-Pacifique a capturé 34,62 % des revenus de 2025 et devrait enregistrer le CAGR régional le plus élevé de 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des esters émollients

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande croissante de produits de soins personnels et cosmétiques | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante pour les esters émollients d'origine naturelle | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance dans les formulations dermatologiques et pharmaceutiques topiques | +0.7% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Expansion des marques de beauté premium dans les économies émergentes | +0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition vers des formats de beauté solides et sans eau stimulant les esters à point de fusion élevé | +0.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de produits de soins personnels et cosmétiques

La pénétration du commerce électronique dans les villes de niveau 2 représente 55 % des ventes de produits de beauté prestige, élargissant l'accès aux formulations premium[1]Business Standard, "La vente au détail de cosmétiques en Chine est en hausse," business-standard.com. Les consommateurs de la génération Z et les milléniaux privilégient les ingrédients à base clinique, soutenant la demande de triglycéride caprylique/caprique et d'autres esters multifonctionnels. Il en résulte une croissance constante des volumes et une amélioration des prix de vente moyens sur le marché mondial des esters émollients.

Préférence croissante pour les esters émollients d'origine naturelle

Les grades d'origine végétale dominent déjà mais continuent de gagner des parts de marché à mesure que les principaux fournisseurs lancent des gammes biodégradables et durablement approvisionnées, telles que le nouveau portefeuille de bétaïnes naturelles de BASF. Les procédés enzymatiques d'Evonik permettent des réductions de CO₂ à grande échelle, en accord avec les engagements des marques en faveur de la neutralité climatique[2]Evonik Industries, "Evonik inaugure une usine d'esters cosmétiques durables à Steinau," evonik.com. Le durcissement des restrictions REACH faisant bénéficier les esters biosourcés d'avantages réglementaires renforce leur trajectoire de croissance à long terme au sein du marché des esters émollients.

Croissance dans les formulations dermatologiques et pharmaceutiques topiques

La demande en cosméceutiques élève les standards de performance des agents améliorant la pénétration et de réparation de la barrière cutanée. L'activité en matière de brevets pour les esters d'acides gras en tant qu'actifs anti-Malassezia souligne l'élargissement de l'utilité thérapeutique. Les marques disposées à payer pour une fonctionnalité cliniquement prouvée améliorent le mix valeur du marché des esters émollients.

Expansion des marques de beauté premium dans les économies émergentes

Le secteur de la beauté d'Asie-Pacifique, évalué à 190 milliards USD, croît de 6,7 % par an jusqu'en 2027, les segments premium capturant la part du lion. Le commerce électronique transfrontalier introduit des marques internationales dans de nouvelles villes, tandis que les fabricants locaux co-développent des SKU haut de gamme qui s'appuient sur des esters de haute pureté pour la texture et les performances sensorielles. Cette tendance soutient un mix prix-produit positif pour les fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en acides gras et alcools | -0.8% | Mondial, impactant particulièrement les producteurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations REACH strictes et réglementations mondiales en matière de sécurité cosmétique | -0.4% | L'Europe en tête, avec des effets de débordement mondiaux | Moyen terme (2-4 ans) |

| Substitution croissante par des texturants et polymères sans silicone | -0.3% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières en acides gras et alcools

Les coûts des alcools dérivés de l'huile de palme ont augmenté de 12 % en 2024, tandis que les produits à base de cacao ont doublé en raison de conditions météorologiques défavorables, comprimant les marges des producteurs d'esters dépendant de ces matières premières. Les petites entreprises sans capacité de couverture font face à des pressions de liquidité, ce qui les incite à investir dans des matières premières diversifiées et des procédés enzymatiques tolérant des intrants de matières premières variables, bien que la rentabilité à court terme reste vulnérable.

Réglementations REACH strictes et réglementations mondiales en matière de sécurité cosmétique

L'interdiction par la Commission européenne des microparticules de polymères synthétiques ajoute des charges de reformulation et des coûts de tests[3]Office des publications de l'Union européenne, "Restrictions sur les microparticules de polymères synthétiques," eur-lex.europa.eu. Les dossiers REACH exigent des frais de données élevés, particulièrement pénalisants pour les esters spécialisés à faible volume. À mesure que la norme la plus exigeante se répand dans le monde entier, les fournisseurs doivent budgétiser une conformité universelle, ce qui freine marginalement le CAGR du marché des esters émollients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les esters spéciaux stimulent l'innovation

Le myristate d'isopropyle a conservé 23,92 % des revenus de 2025, ancrant le marché des esters émollients grâce à sa large utilité dans les cosmétiques pour la peau, les cheveux et la couleur. Le CAGR de 5,38 % du triglycéride caprylique/caprique témoigne d'une migration vers des ingrédients multifonctionnels combinant émollience et action antimicrobienne. Sa popularité soutient des prix en rayon premium et une meilleure rentabilité pour les formulateurs s'appuyant sur un seul ingrédient pour délivrer plusieurs allégations.

Les esters spéciaux produits enzymatiquement permettent des empreintes carbone jusqu'à 60 % inférieures, permettant aux fournisseurs de capter les budgets de durabilité des marques. Les nouvelles grades de benzoate d'alkyle en C12-15 adaptent les profils d'étalement pour les soins solaires, tandis que le palmitate de cétyle gagne en pertinence dans les hydratants solides. Les dépôts de brevets pour les esters d'alcools de sucre à très longue chaîne indiquent un pipeline d'innovation orienté vers l'amélioration de la stabilité et de la bioactivité, qui diversifiera l'offre de produits au sein du marché des esters émollients.

Par source : L'économie circulaire remodèle les chaînes d'approvisionnement

Les grades dérivés de plantes ont sécurisé une part de 70,35 % en 2025, grâce aux chaînes d'approvisionnement établies en huile de palme et de coco. Les huiles recyclées, cependant, croissent de 5,65 % par an à mesure que les transformateurs valorisent les flux de déchets, tels que les fractions de grignons d'olive, en esters prêts pour le marché sans utilisation supplémentaire de terres. Les marques apprécient l'empreinte environnementale réduite et le positionnement riche en histoire.

Les esters pétrochimiques restent essentiels dans les applications nécessitant des tolérances de viscosité précises, mais leur acceptation décroissante souligne un changement structurel. Les incitations réglementaires favorisent le contenu biosourcé, tandis que l'atténuation des risques liés à la chaîne d'approvisionnement pousse les utilisateurs à combiner plusieurs types de sources. Ces changements diversifient les stratégies d'approvisionnement sur le marché des esters émollients.

Par secteur d'utilisation final : Le segment des soins de la peau stimule la croissance premium

La part de 37,58 % des soins de la peau dans les ventes de 2025 et son CAGR de 5,76 % confirment sa position en tant que plus grand moteur de croissance et le plus rapide au sein du marché des esters émollients. Les sérums anti-âge, les crèmes de réparation de la barrière cutanée et les dermo-cosmétiques intègrent des esters haute performance qui justifient un positionnement premium. Les soins capillaires suivent, utilisant des émollients pour le conditionnement et la protection de la cuticule, notamment dans les shampoings sans sulfates qui nécessitent des agents sensoriels supplémentaires.

Les cosmétiques de couleur exploitent les esters pour le mouillage des pigments et le contrôle de la texture, les rouges à lèvres solides et les fonds de teint sans eau incarnant une demande croissante pour les esters cireux à point de fusion élevé. Les soins bucco-dentaires et les applications pharmaceutiques, bien que de taille plus modeste, recherchent des grades de pureté clinique, offrant une prime de prix et un arc de demande stable importants pour l'équilibre du portefeuille des fournisseurs.

Analyse géographique

L'Asie-Pacifique a capturé 34,62 % des revenus de 2025 et est projetée à un CAGR de 5,05 %. Les investissements nationaux tels que la ligne enzymatique d'Evonik élèvent l'autosuffisance régionale, raccourcissent les délais de livraison et réduisent les droits de douane à l'importation, renforçant la compétitivité sur le marché des esters émollients.

L'Amérique du Nord présente une demande mature mais portée par l'innovation. Les consommateurs paient des primes pour des ingrédients naturels et traçables, encourageant les fournisseurs à élargir leurs offres biosourcées. La clarté réglementaire de la FDA ainsi que les divulgations au niveau des États augmentent les besoins en documentation, donnant un avantage aux producteurs technologiquement avancés. La base croissante de fabrication sous contrat au Mexique bénéficie des dynamiques de délocalisation de proximité et des accords commerciaux préférentiels avec les É�ٲ��ٲ�-���Ծ���, soutenant la croissance future.

Le cadre environnemental strict de l'Europe stimule l'évolution du marché. REACH pousse les reformulations vers des esters à faible teneur en carbone et sans microplastiques. L'Allemagne, la France, le Royaume-Uni et l'Italie abritent des laboratoires sophistiqués axés sur l'innovation sensorielle et la chimie verte, favorisant une demande aval à haute valeur ajoutée.

L'Amérique du Sud présente une expansion en phase précoce portée par l'augmentation du revenu disponible au ����é������ et l'entrepreneuriat local dans le secteur de la beauté.

Le Moyen-Orient et l'Afrique restent modestes mais prometteurs, notamment en Arabie saoudite et en Afrique du Sud où la modernisation du commerce de détail et l'exposition aux réseaux sociaux stimulent l'adoption de soins personnels haut de gamme.

Paysage concurrentiel

Le marché mondial des esters émollients présente une fragmentation modérée. Les grands acteurs comme BASF, Evonik et Croda utilisent des stratégies telles que l'intégration en amont, la production multi-sites et des équipes de service technique étendues pour décrocher des contrats à fort volume. Les entreprises de taille intermédiaire se taillent des niches. La présence de portefeuilles de brevets centrés sur des méthodologies sans solvant et des esters d'alcools de sucre à longue chaîne souligne une féroce concurrence en R&D. Des mouvements stratégiques comme le partenariat de distribution de BASF avec Azelis en juillet 2025 et l'acquisition de Sharon Personal Care par Eternis Fine Chemicals en 2024 mettent en évidence une tendance à la consolidation. Ces manœuvres visent à renforcer la présence régionale et à approfondir l'expertise technique. Ensemble, ces stratégies stimulent l'innovation produit et améliorent la sécurité d'approvisionnement sur le marché des esters émollients.

Leaders du secteur des esters émollients

The Lubrizol Corporation

Croda International Plc

Stepan Company

BASF

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Evonik a officiellement inauguré une nouvelle installation de production d'émollients cosmétiques sur son site de Steinau en Allemagne. Cet investissement de plusieurs millions d'euros est destiné à accroître substantiellement la capacité de production d'Evonik, répondant à la demande croissante d'émollients cosmétiques durables.

- Octobre 2023 : BASF a annoncé un investissement stratégique dans une nouvelle installation de production à Düsseldorf, en Allemagne, pour la fabrication d'émollients utilisés dans les produits de soins de la peau et de protection solaire. Les installations modernisées sont prévues pour entrer en service au troisième trimestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des esters émollients comme la valeur des esters d'alcools gras et d'acides gras purs, de qualité industrielle, ajoutés intentionnellement aux formulations pharmaceutiques de soins personnels, cosmétiques et topiques pour les fonctions de lubrification, d'étalement et de conditionnement de la peau.

Exclusion du champ d'application : les autres émollients tels que les silicones, les huiles minérales, les alcools gras et les acides gras ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Myristate d'isopropyle

- Benzoate d'alkyle en C12-15

- Triglycéride caprylique/caprique

- Palmitate de cétyle

- Autres esters spéciaux (myristate de myristyle, etc.)

- Par source

- Dérivés de plantes

- Dérivés pétrochimiques

- Dérivés recyclés / issus de sous-produits

- Par secteur d'utilisation final

- Soins de la peau

- Soins capillaires

- Cosmétiques de couleur

- Soins bucco-dentaires

- Autres secteurs d'utilisation final (pharmacie et médicaments topiques sans ordonnance, soins pour bébés, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats, nous avons interrogé des responsables des achats chez des producteurs de spécialités chimiques, des formulateurs de cosmétiques en Asie, en Europe et en Amérique du Nord, ainsi que des consultants en réglementation qui suivent les mises à jour de REACH et de la FDA. Leurs observations ont permis d'affiner les prix de vente moyens supposés, l'évolution des mélanges régionaux vers des produits d'origine végétale et les délais d'adoption des variantes biosourcées, ce qui a donné à notre modèle une base solide.

Recherche documentaire

Les analystes de Mordor ont commencé par des données de base provenant de sources ouvertes telles que les flux commerciaux UN Comtrade HS-291590, les tableaux de production Eurostat Prodcom, le Voluntary Cosmetic Registration Program de la FDA américaine et les enquêtes de consommation de Cosmetics Europe, qui signalent la demande régionale et les facteurs de charge typiques des formulations. Nous les avons complétés par des articles scientifiques publiés dans des revues telles que l'International Journal of Cosmetic Science, qui décrivent les taux d'inclusion typiques et les nouvelles alternatives biosourcées, ce qui permet d'ancrer les paramètres techniques.

Les documents déposés par les entreprises, les dossiers des investisseurs et les communiqués de presse ont fourni des indices sur les prix et les capacités, tandis que les référentiels payants, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des répartitions de revenus qui aident à établir la pondération des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources publiques et privées ont alimenté l'épine dorsale de la recherche documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit la production oléochimique mondiale et le commerce transfrontalier en un pool de demande d'esters émollients, puis attribue les volumes aux soins de la peau, aux soins capillaires et aux produits pharmaceutiques par le biais d'une analyse du taux de pénétration par région. Les résultats sont vérifiés par le biais d'analyses sélectives ascendantes des capacités de production divulguées multipliées par les prix moyens pondérés vérifiés, ce qui permet un alignement concis des analyses descendantes et ascendantes. Les variables clés du modèle comprennent les écarts de prix des matières premières, les dépenses de soins de la peau par habitant, le nombre de lancements de nouveaux produits, les restrictions réglementaires sur les silicones et la prime imposée par les labels naturels. Les prévisions appliquent une régression multivariée liée à ces indicateurs, avec une analyse de scénario qui tient compte de l'évolution de l'adoption des produits biosourcés et des perspectives macroéconomiques.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par trois analystes, les écarts sont vérifiés par rapport à des séries indépendantes de transactions et de prix, et l'analyste principal donne son accord. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires en cas d'événements importants, ce qui permet aux clients de toujours bénéficier de l'opinion la plus récente et la plus vérifiée.

Pourquoi la ligne de base d'esters émollients de Mordor gagne la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des répartitions géographiques et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont le regroupement des substituts avec les esters, l'agressivité de la déflation future du prix de vente conseillé et la prise en compte des volumes de fabrication en sous-traitance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,15 B (2024) | Renseignements sur le Mordor | |

| USD 1,80 B (2024) | Conseil mondial A | Regroupe les silicones et les huiles naturelles, comptabilise la valeur du produit fini plutôt que la demande d'ingrédients bruts. |

| USD 0,58 B (2024) | Journal professionnel B | Se concentre uniquement sur cinq grandes économies et fixe un prix unique mondial, sans tenir compte des différences de prix entre les régions. |

La comparaison montre que l'étendue du champ d'application et la logique de tarification expliquent la plupart des écarts. En évaluant uniquement les véritables ingrédients esters, en appliquant des PSA spécifiques à chaque région et en effectuant une mise à jour annuelle, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer à partir de variables claires et répéter en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des esters émollients ?

La taille du marché des esters émollients a atteint 632,37 millions USD en 2026 et devrait atteindre 780,61 millions USD d'ici 2031, reflétant un CAGR de 4,30 %.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique détient la plus grande part à 34,62 % en 2025 et est également la région à la croissance la plus rapide, avec un CAGR attendu de 5,05 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le triglycéride caprylique/caprique est le produit à la croissance la plus rapide, dont la progression est prévue à 5,38 % par an jusqu'en 2031 en raison de ses avantages multifonctionnels.

Quel impact les fluctuations des prix des matières premières ont-elles sur les producteurs ?

La volatilité des prix de l'huile de palme et de coco peut comprimer les marges jusqu'à 0,8 point de pourcentage sur le CAGR prévisionnel, incitant à la diversification et aux procédés enzymatiques pour atténuer le risque.

Comment les réglementations façonnent-elles le développement des produits ?

Des réglementations REACH plus strictes et les interdictions de microplastiques exigent une reformulation vers des esters biodégradables et biosourcés, augmentant les coûts de conformité mais ouvrant des opportunités premium pour les fournisseurs durables.

Dernière mise à jour de la page le: