Taille et part du marché européen des bioplastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

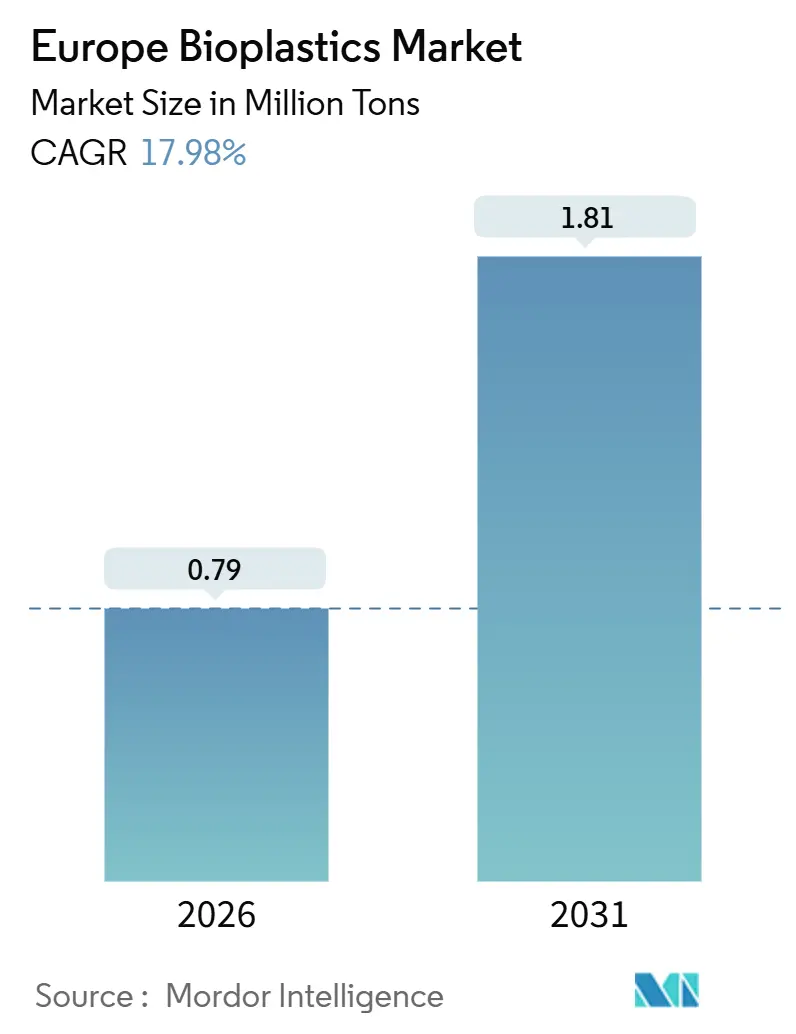

| Volume du Marché (2026) | 0.79 Millions de tonnes |

| Volume du Marché (2031) | 1.81 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 17.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bioplastiques par ���ϲ�����

La taille du marché européen des bioplastiques est estimée à 0,79 million de tonnes en 2026 et devrait atteindre 1,81 million de tonnes d'ici 2031, à un CAGR de 17,98 % pendant la période de prévision (2026-2031). Cette forte progression est alimentée par le Mécanisme d'Ajustement Carbone aux Frontières de l'Union européenne, les engagements de neutralité carbone des propriétaires de marques et la discipline tarifaire croissante qui favorise désormais les résines certifiées à teneur biosourcée par rapport aux polymères fossiles. Des signaux politiques forts accélèrent l'adoption directe du bio-PE et du bio-PET, tandis que les grades compostables bénéficient d'un vent réglementaire favorable grâce à la directive sur les plastiques à usage unique. Le renforcement des frais de Responsabilité Élargie du Producteur au Royaume-Uni amplifie le passage aux intrants renouvelables, tandis que l'intégration lignocellulosique au sein des usines de pâte à papier nordiques sécurise les matières premières à moindre coût. Les clients commerciaux concluent des accords d'achat pluriannuels qui protègent les producteurs contre la volatilité du prix du pétrole brut, et l'activité de dépôt de brevets autour du PHA et des copolymères dégradables en milieu marin signale une dynamique d'innovation soutenue. Les transformateurs sans contrats d'énergie à long terme subissent une compression des marges alors que les tarifs d'électricité allemands sont deux fois supérieurs au niveau de référence de 2020, mais de nouveaux capitaux continuent d'affluer vers les capacités de PLA et de PHA car les acheteurs privilégient les réductions de carbone aux fluctuations de prix à court terme.

Principaux enseignements du rapport

- Par type, les biodégradables biosourcés détenaient 59,81 % de la part du marché européen des bioplastiques en 2025 et devraient croître à un CAGR de 22,59 % jusqu'en 2031.

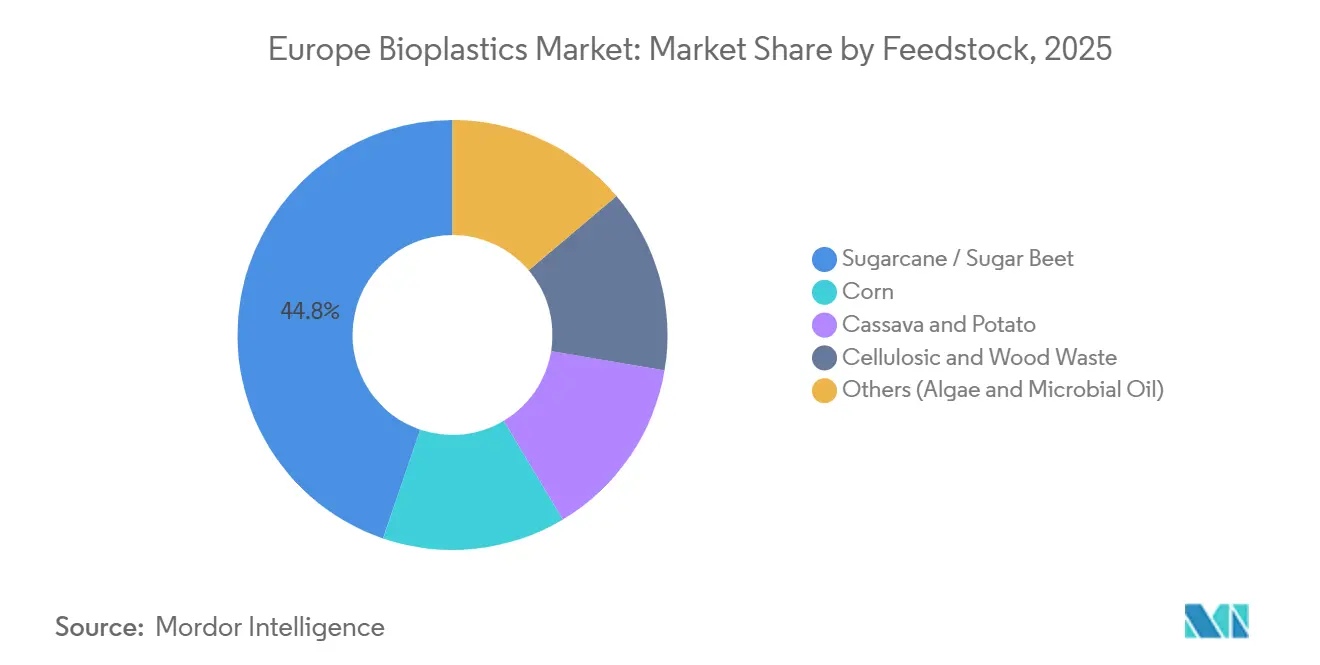

- Par matière première, la canne à sucre/betterave sucrière représentait 44,77 % de la taille du marché européen des bioplastiques en 2025, tandis que les déchets cellulosiques et de bois devraient se développer à un CAGR de 22,42 % jusqu'en 2031.

- Par technologie de transformation, l'extrusion était en tête avec une part de 48,61 % en 2025, tandis que l'impression 3D devrait afficher un CAGR de 21,66 % jusqu'en 2031.

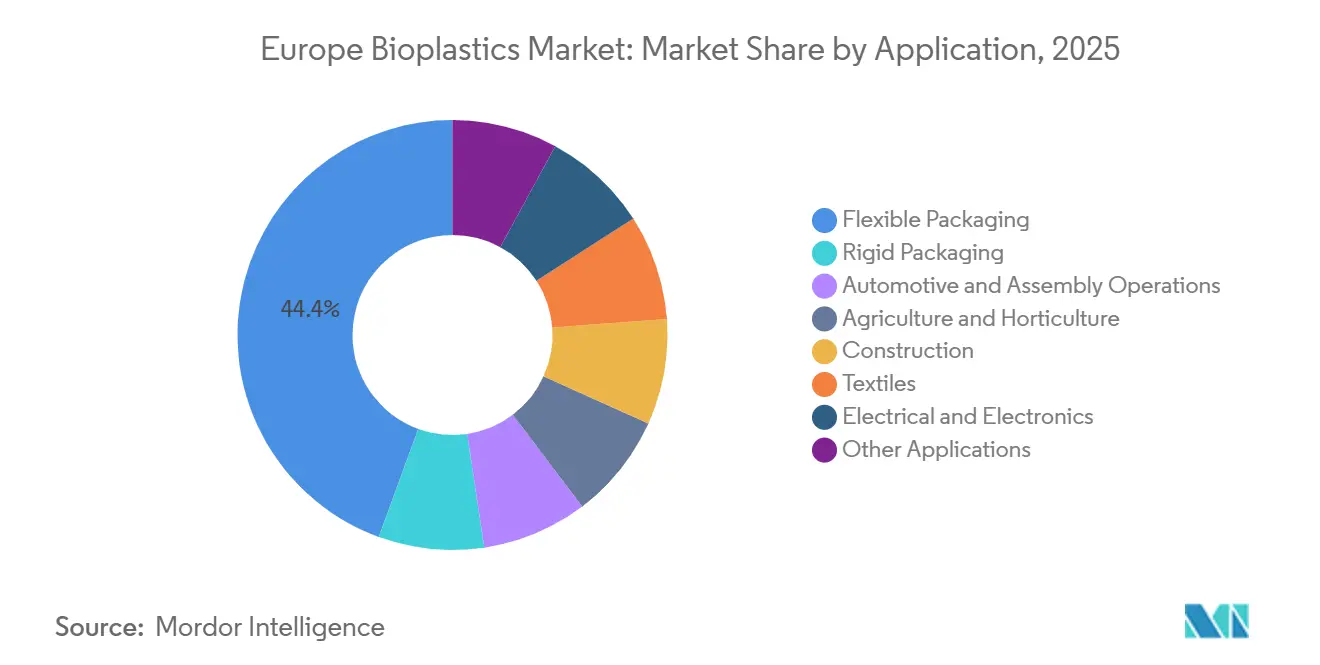

- Par application, l'emballage souple représentait 44,42 % de la taille du marché européen des bioplastiques en 2025 et devrait croître à un CAGR de 22,95 % durant la période 2026-2031.

- Par géographie, l'Allemagne détenait une part de 26,64 % en 2025 ; le Royaume-Uni devrait enregistrer un CAGR de 19,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des bioplastiques

Analyse de l'impact des moteurs de croissance

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La directive européenne sur les plastiques à usage unique accélère l'adoption des produits compostables | +4.2% | UE-27, avec l'application la plus stricte en Allemagne, en France et en Italie | Court terme (≤ 2 ans) |

| Engagements de durabilité des propriétaires de marques dans l'emballage et le textile | +3.8% | Mondial, concentré en Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas, France) | Moyen terme (2-4 ans) |

| Les objectifs de neutralité carbone des entreprises favorisent la substitution par des matières biosourcées | +3.5% | UE-27, adoption précoce dans les pays nordiques et le Benelux | Moyen terme (2-4 ans) |

| L'intégration des sucres lignocellulosiques par les usines de pâte à papier de l'UE permet la production sur site de PLA/PHA | +2.9% | Pays nordiques, Allemagne, Autriche, avec des retombées vers l'Europe centrale | Long terme (≥ 4 ans) |

| Le coût du MACF sur les importations de polymères fossiles renforce l'économie des bioplastiques dans l'UE | +2.4% | Importations soumises à l'ajustement aux frontières de l'UE-27, impact le plus fort dans les ports d'Allemagne, des Pays-Bas et de Belgique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La directive européenne sur les plastiques à usage unique accélère l'adoption des produits compostables

La directive entrée en vigueur en juillet 2024 interdit les contenants alimentaires, gobelets et couverts en polystyrène, imposant une substitution immédiate par des articles conformes à la norme EN 13432. La France a étendu cette règle par la loi AGEC et exigera des emballages alimentaires compostables ou réutilisables en 2025, de sorte que les établissements de restauration rapide spécifient désormais des mélanges PBAT-amidon qui se dégradent en 90 jours dans des installations industrielles[1]Ministère français de la Transition écologique, "Rapport de mise en œuvre de la loi AGEC," ecologie.gouv.fr. Les 360 composteurs certifiés d'Italie créent une boucle fluide pour la collecte conjointe des déchets alimentaires et des emballages en bioplastiques, un modèle que les municipalités allemandes reproduisent par des partenariats public-privé. Les résines d'amidon et les copolymères PBAT dominent la transition car leur indice de fluidité correspond à celui du polystyrène, permettant aux transformateurs de conserver leurs lignes de thermoformage existantes. L'Europe de l'Est est en retard, avec seulement 28 % de couverture municipale, de sorte que les marques utilisent des emballages compostables à double spécification pour l'Ouest et du bio-PE recyclable pour l'Est.

Engagements de durabilité des propriétaires de marques dans l'emballage et le textile

Les leaders des biens de consommation intègrent des clauses de teneur biosourcée dans leurs achats, et les primes de coût sont désormais inscrites dans les contrats. Danone a révélé avoir payé 12 millions d'EUR au-dessus du prix spot du PET pour sécuriser 45 000 tonnes de bio-PET en 2025. Dans l'habillement, H&M et Inditex testent des fibres PLA qui réduisent le carbone du berceau à la porte de 30 % par rapport au nylon 6,6, tandis que Procter & Gamble a lancé des flacons en bio-PE pour le liquide vaisselle Fairy début 2025. Ces accords à long terme stabilisent la demande et justifient des expansions de capacité que les prêteurs considéraient autrefois comme risquées. En conséquence, le marché européen des bioplastiques bénéficie d'un soutien durable des prix.

Les objectifs de neutralité carbone des entreprises favorisent la substitution par des matières biosourcées

La certification ISCC PLUS permet à BASF de distribuer des crédits de matières premières renouvelables sur l'ensemble de son réseau de vapocraqueurs, produisant du polyamide à attribution biosourcée sans lignes dédiées[2]BASF, "Portefeuille de produits à bilan de masse biomasse 2025," basf.com. Les équipementiers automobiles tels que BMW revendiquent une teneur biosourcée pour les pièces intérieures sans modifier les outillages, raccourcissant ainsi les cycles de validation. TotalEnergies Corbion a atteint 75 000 tonnes de PLA en Thaïlande en 2024 et envisage une usine européenne, sous réserve que les coûts d'électricité descendent en dessous de 0,10 EUR par kilowattheure. Les films agricoles bénéficient également des règles de neutralité carbone car le paillage compostable élimine le diesel dépensé pour la récupération.

Intégration des sucres lignocellulosiques par les usines de pâte à papier

Metsä Group investira 150 millions d'EUR pour l'hydrolyse enzymatique à la bioraffinerie d'Äänekoski, visant 30 000 tonnes d'acide lactique d'ici 2028. Le projet exploite les déchets de scieries, supprimant la pression sur les cultures alimentaires qui s'était accentuée sous les mandats de biocarburants RED III. Lenzing teste la fermentation PHA en utilisant de l'acide acétique issu des déchets de bois, réduisant de 40 % les dépenses d'investissement par rapport aux installations construites de toutes pièces. L'Institut forestier européen recense 18 millions de tonnes de résidus encore sous-utilisés, et l'Allemagne subventionne désormais jusqu'à 25 % des dépenses d'investissement pour les installations lignocellulosiques.

Analyse de l'impact des freins à la croissance

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Capacité de compostage industriel limitée | -2.1% | Europe de l'Est, Europe du Sud (Espagne, Portugal, Grèce), lacunes dans les zones rurales d'Allemagne et de France | Court terme (≤ 2 ans) |

| Les prix élevés de l'énergie dans l'UE alourdissent les coûts d'extrusion et de transformation | -1.8% | Allemagne, Italie, Belgique, Pays-Bas - forte dépendance au gaz naturel | Moyen terme (2-4 ans) |

| Concurrence sur les matières premières due aux mandats de biocarburants avancés RED III | -1.3% | UE-27, concentrée dans les pays disposant de grands secteurs de biocarburants (France, Allemagne, Espagne) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Capacité de compostage industriel limitée

Seulement 42 % des municipalités du bloc disposent d'installations certifiées, et ces installations fonctionnent déjà à 78 % de leur capacité, laissant peu de marge pour la hausse attendue de 340 000 tonnes de déchets compostables d'ici 2028. Le seul composteur de Madrid ne peut pas gérer les volumes de la ville, de sorte que le surplus est orienté vers les décharges, où les conditions anaérobies ralentissent la dégradation. L'Allemagne applique une règle de 58 °C pendant 10 jours pour la certification, un obstacle que les petits sites ruraux ne parviennent pas à franchir, suscitant des litiges sur les films résiduels. Bien que la France ait alloué 300 millions d'EUR à de nouveaux sites, les permis et les constructions ne seront pas achevés avant 2028.

Les prix élevés de l'énergie dans l'UE alourdissent les coûts d'extrusion et de transformation

L'électricité allemande a atteint en moyenne 0,14 EUR par kilowattheure en 2025, contre 0,06 EUR en 2020, augmentant les coûts d'extrusion d'environ 23 %. Le PLA nécessite des températures de cylindre supérieures à 190 °C, ainsi que des sécheurs à dessiccant qui consomment 15 % d'énergie de plus que les lignes de polypropylène, ce qui réduit les marges bénéficiaires des transformateurs liés à l'électricité au prix spot. Les PME italiennes, qui gèrent 68 % de la capacité nationale, ont retardé les essais de bioplastiques en raison des fluctuations de prix. L'électricité au prix spot a atteint 0,22 EUR en Belgique et aux Pays-Bas lors des vagues de froid de janvier 2025, entraînant des arrêts de production. Seuls les grands producteurs disposant de crédit peuvent obtenir des contrats d'achat d'électricité à moins de 0,10 EUR.

Analyse des segments

Par type : les biodégradables conservent la tête tandis que les grades de substitution directe se développent

Les biodégradables biosourcés détenaient 59,81 % du marché européen des bioplastiques en 2025 et afficheront un CAGR de 22,59 % jusqu'en 2031. Les mélanges d'amidon servent au calage et aux sacs de courses à un coût inférieur de 15 % au PLA. Le PLA occupe le segment premium dans les barquettes rigides et l'impression 3D, où la transparence est importante. Le PHA reste en dessous de 3 % de part pour l'instant, mais la nouvelle capacité utilisant des huiles usagées en Grèce indique que son économie pourrait égaler celle du PBAT d'ici 2029. Le PBAT, le PBS et le PCL restent essentiels pour la flexibilité, mélangés à l'amidon pour satisfaire la norme EN 13432.

Les non-biodégradables biosourcés détenaient également une part de marché considérable en 2025. Le bio-PET séduit les marques de boissons telles que Coca-Cola, qui a déclaré que 22 % de ses bouteilles contenaient 30 % de bio-contenu en 2025. Le bio-PE permet aux marques de soins ménagers de changer sans modifier leurs lignes, un avantage dans les réservoirs de carburant automobiles et les flacons de détergent aux longs cycles de validation. Le PA11 d'Arkema issu de l'huile de ricin conserve une position dans les pièces à forte abrasion malgré une prime de prix de 40 %.

Par matière première : les déchets cellulosiques montent en puissance

La canne à sucre/betterave sucrière a fourni 44,77 % des intrants en 2025, mais les déchets cellulosiques et de bois progresseront plus rapidement à un CAGR de 22,42 %. Les prix du maïs ont atteint en moyenne 245 EUR par tonne en 2025 et continuent de progresser en raison de la demande de bioéthanol. L'expansion des surfaces de manioc et de pomme de terre reste limitée. En revanche, l'hydrolyse enzymatique des résidus de scieries fournit des sucres à 180-210 EUR par tonne, soit 15 % de moins que le glucose de maïs. La fermentation gazeuse utilisant du CO₂ et de l'hydrogène bénéficie du soutien pilote d'Evonik et d'une subvention du Fonds pour l'innovation de 25 millions d'EUR, visant 5 000 tonnes en 2027.

Par technologie de transformation : la fabrication additive se développe rapidement

L'extrusion a conservé une part de 48,61 % en 2025 mais ne croît qu'à un CAGR de 16,8 %. Le moulage par injection détenait également une part de marché considérable et reste incontournable pour les pots de yaourt et les flacons cosmétiques. Le moulage par soufflage est confronté à des problèmes de barrière avec le bio-PET, qui nécessite des solutions multicouches ou des revêtements. Le thermoformage conserve un territoire de niche dans les barquettes. La fabrication additive est le grand gagnant, progressant à un CAGR de 21,66 % alors que BMW a imprimé 300 000 pièces en PLA en 2025, réduisant le délai de livraison de 12 semaines à 3 jours. Le PLA renforcé de fibres de carbone de BASF atteint une résistance à la traction de 65 MPa, faisant passer les prototypes à des rôles semi-structurels.

Par application : l'emballage souple domine la croissance

L'emballage souple représentait 44,42 % du volume de 2025 et progressera à un CAGR de 22,95 % jusqu'en 2031. Les propriétaires de marques substituent les sachets en polyéthylène par des films PBAT-amidon qui correspondent aux vitesses de ligne existantes. L'automobile connaît une demande croissante de bioplastiques alors que les équipementiers passent au bio-PA pour les pièces sous capot. L'agriculture et l'horticulture bénéficient des films de paillage conformes à la norme EN 17033 qui économisent le diesel de récupération. La construction, le textile et l'électronique montrent collectivement des perspectives à long terme une fois que les exigences thermiques, de résistance à la traction et d'inflammabilité seront satisfaites.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne détenait 26,64 % du débit régional en 2025, soutenue par 128 installations de compostage certifiées et des clusters chimiques en Rhénanie-du-Nord-Westphalie. Le pays cofinance 25 % des dépenses d'investissement des bioraffineries lignocellulosiques, ce qui rapproche l'offre du marché européen des bioplastiques de la demande. Le Royaume-Uni enregistrera le CAGR le plus rapide de 19,75 % jusqu'en 2031 car les frais de Responsabilité Élargie du Producteur ajoutent 200 à 500 GBP par tonne sur les emballages en plastique vierge et font pencher la balance économique en faveur des résines renouvelables certifiées.

L'Italie abrite le réseau de compostage le plus mature du continent avec 360 installations ayant traité 7,2 millions de tonnes de matières organiques en 2025. Le marché français bénéficie des mandats AGEC et d'un budget de 300 millions d'EUR pour de nouveaux sites de compostage visant une couverture municipale de 80 % d'ici 2028. Les Pays-Bas se positionnent comme une plaque tournante à l'exportation, ancrée par la logistique du port de Rotterdam et des sites candidats pour NatureWorks et Avantium.

L'Espagne accélère ses infrastructures avec un composteur de 180 millions d'EUR dont le démarrage est prévu en 2027. Les pays nordiques connaissent une demande croissante de bioplastiques portée par le couplage des usines de pâte à papier avec des fermenteurs PLA. Les autres États d'Europe centrale et orientale, dont la Pologne et la Tchéquie, détiennent une part plus faible ; la lenteur de l'adoption reflète une consommation d'emballages par habitant plus faible et une couverture de compostage clairsemée.

Paysage concurrentiel

Le marché européen des bioplastiques est modérément consolidé. Les cinq premiers fournisseurs laissent de la place aux spécialistes régionaux qui personnalisent les composés pour des cas d'usage de niche. BASF développe ses grades à bilan de masse biomasse via ISCC PLUS, et Novamont tire parti de la densité du réseau de compostage italien pour étendre ses mélanges PBAT. Les petits acteurs tels que FKuR et Rodenburg se concentrent sur des mélanges spécifiques aux clients que les grands opérateurs historiques ne peuvent pas servir de manière économique. Les dépôts de brevets autour du PHA ont bondi de 34 % en glissement annuel en 2025, menés par RWDC et Danimer, tous deux en quête de segments premium dégradables en milieu marin. La fabrication additive élargit les voies d'entrée pour les nouveaux transformateurs car les besoins en capital sont modestes. Les certifications de DIN CERTCO et TÜV Austria créent cependant un fossé de conformité qui favorise les entreprises établies.

Leaders du secteur européen des bioplastiques

NatureWorks LLC

Eni S.p.A. (Novamont)

BASF

TotalEnergies (Total Corbion)

Mitsubishi Chemical Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Metsä Group s'est engagé à investir 150 millions d'EUR pour ajouter une hydrolyse enzymatique à sa bioraffinerie d'Äänekoski, visant 30 000 tonnes d'acide lactique d'ici 2028.

- Février 2025 : NatureWorks a entamé une procédure de diligence raisonnable pour une usine PLA de 150 000 tonnes aux Pays-Bas, conditionnée à un soutien de 200 millions d'EUR du Fonds pour l'innovation de l'UE.

- Décembre 2024 : RWDC Industries a démarré une installation PHA de 10 000 tonnes en Grèce utilisant des huiles de cuisson usagées comme matière première et vise à atteindre 25 000 tonnes d'ici 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon ���ϲ�����, le marché européen des bioplastiques couvre l'ensemble des matériaux polymères dont le squelette carboné est entièrement ou partiellement issu de la biomasse renouvelable et qui sont transformés en résines finies, composés ou préformes en Europe avant leur vente aux transformateurs. L'étude mesure le volume de production corrigé des échanges commerciaux en kilotonnes, capturant les grades bio-sourcés de substitution (bio-PET, bio-PE, bio-PA, etc.) ainsi que les familles biodégradables telles que le PLA, le PHA, le PBS et les mélanges à base d'amidon.

Exclusion du périmètre : les flux de recyclage mécanique ou chimique post-consommation et les additifs biodégradables d'origine fossile sont hors périmètre.

Aperçu de la segmentation

- Par type

- Biodégradables biosourcés

- À base d'amidon

- Acide polylactique (PLA)

- Polyhydroxyalcanoates (PHA)

- Polyesters (PBS, PBAT, PCL)

- Autres biodégradables biosourcés

- Non-biodégradables biosourcés

- Polyéthylène téréphtalate biosourcé (PET)

- Polyéthylène biosourcé

- Polyamides biosourcés

- Polytriméthylène téréphtalate biosourcé

- Autres non-biodégradables biosourcés

- Biodégradables biosourcés

- Par matière première

- Canne à sucre / Betterave sucrière

- �Ѳ�ï��

- Manioc et pomme de terre

- Déchets cellulosiques et de bois

- Autres (algues et huile microbienne)

- Par technologie de transformation

- Extrusion

- Moulage par injection

- Moulage par soufflage

- Impression 3D

- Autres (thermoformage, etc.)

- Par application

- Emballage souple

- Emballage rigide

- Automobile et opérations d'assemblage

- Agriculture et horticulture

- Construction

- Textiles

- Électrique et électronique

- Autres applications

- Par pays

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays-Bas

- Espagne

- Pays nordiques

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des producteurs de résines, des compoundeurs, des transformateurs d'emballages, des responsables développement durable dans la distribution et des décideurs politiques régionaux en Allemagne, en France, en Italie, au Royaume-Uni et dans les pays nordiques. Ces entretiens ont permis de clarifier les prix de vente moyens, les taux d'utilisation, les calendriers législatifs et les plafonds d'adoption réalistes, nous permettant de combler les lacunes apparentes dans les statistiques secondaires et de soumettre tous les facteurs du modèle à des tests de résistance.

Recherche documentaire

Nos analystes ont commencé par des bases de données publiques telles que l'Eurostat PRODCOM, les codes d'expédition UN Comtrade et les indices de production chimique de la zone euro, puis ont recoupé les tendances de tonnage avec les notes des associations professionnelles d'European Bioplastics, de Plastics Europe et de l'European Bioeconomy Alliance. Les rapports annuels (10-K), les présentations aux investisseurs et les dépôts de brevets des entreprises ont fourni des informations sur les ajouts de capacité de résines, tandis que des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont contribué à valider les communications des entreprises. Cette mosaïque de sources a permis d'établir l'offre de référence, les courbes de coûts des matières premières et les points d'inflexion réglementaires.

Des travaux documentaires complémentaires ont exploité les organismes de normalisation (EN 16785 et EN 13432) ainsi que les journaux d'appels d'offres de Tenders Info pour identifier les mandats municipaux à venir concernant les sacs compostables, enrichissant ainsi nos indicateurs de demande. La liste ci-dessus est illustrative ; de nombreuses autres sources publiques, commerciales et par abonnement ont soutenu la vérification des faits et le calibrage des hypothèses.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante « production plus commerce » qui reconstitue la consommation apparente pour chaque famille de polymères, suivie de consolidations ASP × volume par échantillonnage pour vérifier la cohérence des valeurs. Lorsque les chiffres de production ou d'importation sont manquants, des consolidations ascendantes des capacités fournisseurs et des vérifications de canaux comblent les lacunes. Les variables clés comprennent les annonces de capacité de résines, la pénétration des sacs compostables imposée par la réglementation, les écarts de prix de l'amidon de maïs, les dates de mise en œuvre progressive de la directive européenne sur les plastiques à usage unique, la parité de prix bioplastiques-plastiques fossiles et les taux d'utilisation moyens. Une régression multivariée ancrée sur le PIB, la production d'emballages alimentaires et le tonnage de collecte mandaté alimente les prévisions 2025-2030, avec une analyse de scénarios autour des chocs sur les matières premières.

Cycle de validation des données et de mise à jour

Les tableaux de bord de triangulation signalent les écarts supérieurs à deux écarts-types ; les anomalies déclenchent une reprise de contact avec les sources avant validation finale. Chaque rapport fait l'objet d'une révision par les pairs, et nous actualisons le jeu de données annuellement, en publiant des mises à jour intermédiaires lorsque la législation ou des ajouts majeurs de capacité modifient sensiblement les perspectives.

Pourquoi la référence de Mordor sur les bioplastiques en Europe est fiable

Les chiffres publiés divergent parce que les entreprises mélangent revenus et volumes, incluent ou excluent les grades de substitution, et mettent à jour leurs modèles à des cadences différentes.

En s'ancrant sur des tonnages de production vérifiables et un périmètre UE harmonisé, Mordor fournit un point de départ fiable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,67 million de tonnes (2025) | ���ϲ����� | - |

| 0,35 million de tonnes (2024) | Consultance régionale A | Omet les résines de substitution non compostables et ne modélise que cinq économies de l'UE |

| 6,34 milliards USD (2024) | Association professionnelle B | Rapporte la valeur des ventes, mélange l'AELE avec l'UE et utilise des taux de change au comptant sans normalisation de l'inflation |

En résumé, tandis que d'autres éditeurs adoptent des périmètres plus étroits ou des métriques mixtes, la focalisation disciplinée de Mordor sur les volumes, ses variables transparentes et son actualisation annuelle offrent aux décideurs une référence équilibrée et reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des bioplastiques en 2026 ?

La taille du marché européen des bioplastiques est estimée à 0,79 million de tonnes en 2026 et devrait atteindre 1,81 million de tonnes d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les bioplastiques européens ?

L'emballage souple devrait afficher le CAGR le plus rapide de 22,95 % car les mélanges PBAT-amidon peuvent fonctionner sur les lignes de films existantes.

Pourquoi l'Allemagne est-elle le principal producteur européen de bioplastiques ?

L'Allemagne abrite 128 installations de compostage certifiées, d'importants clusters chimiques et des subventions couvrant 25 % des dépenses d'investissement des bioraffineries lignocellulosiques.

Quel rôle joue le MACF dans l'adoption des bioplastiques ?

Le Mécanisme d'Ajustement Carbone aux Frontières ajoute 80 EUR par tonne au polyéthylène fossile importé, rendant le bio-PE certifié compétitif en termes de coût.

Comment les usines de pâte à papier contribuent-elles à l'approvisionnement futur ?

Les usines de pâte à papier nordiques modernisent leurs lignes d'hydrolyse enzymatique pour créer des sucres d'origine ligneuse, alimentant une production intégrée de PLA et de PHA à moindre coût.

Dernière mise à jour de la page le: