Taille et part du marché européen des panneaux de particules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

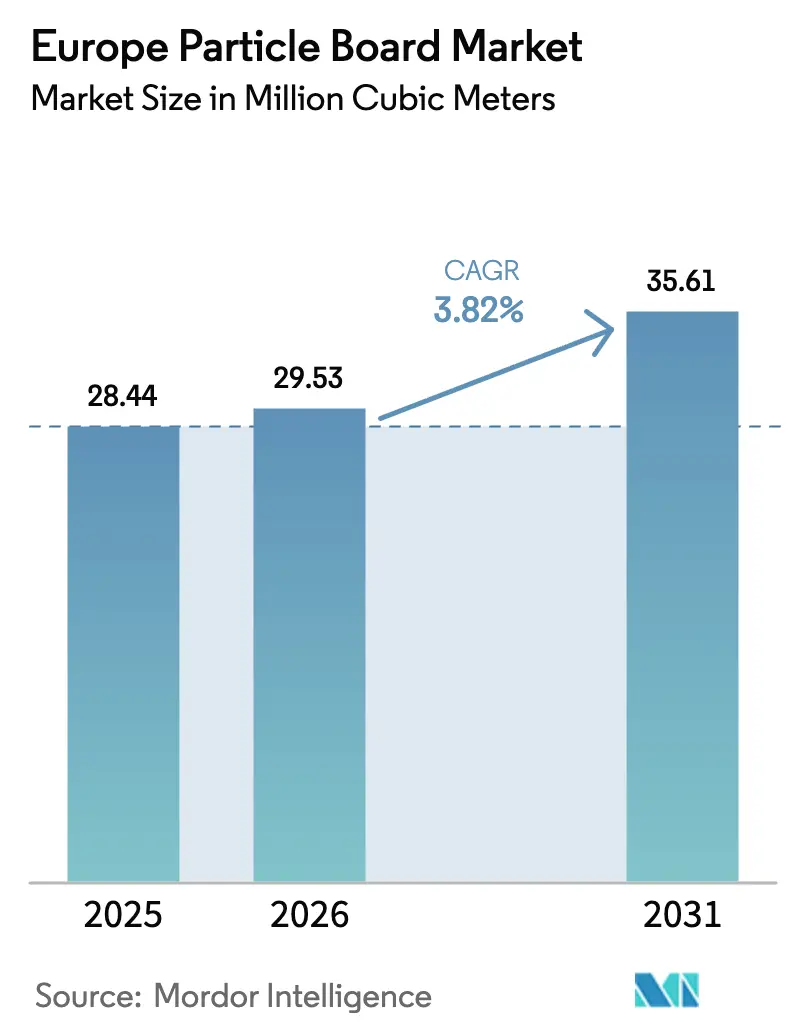

| Taille du marché de l'année de base (2025) | 28.44 Millions de mètres cubes |

| Volume du Marché (2026) | 29.53 Millions de mètres cubes |

| Volume du Marché (2031) | 35.61 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

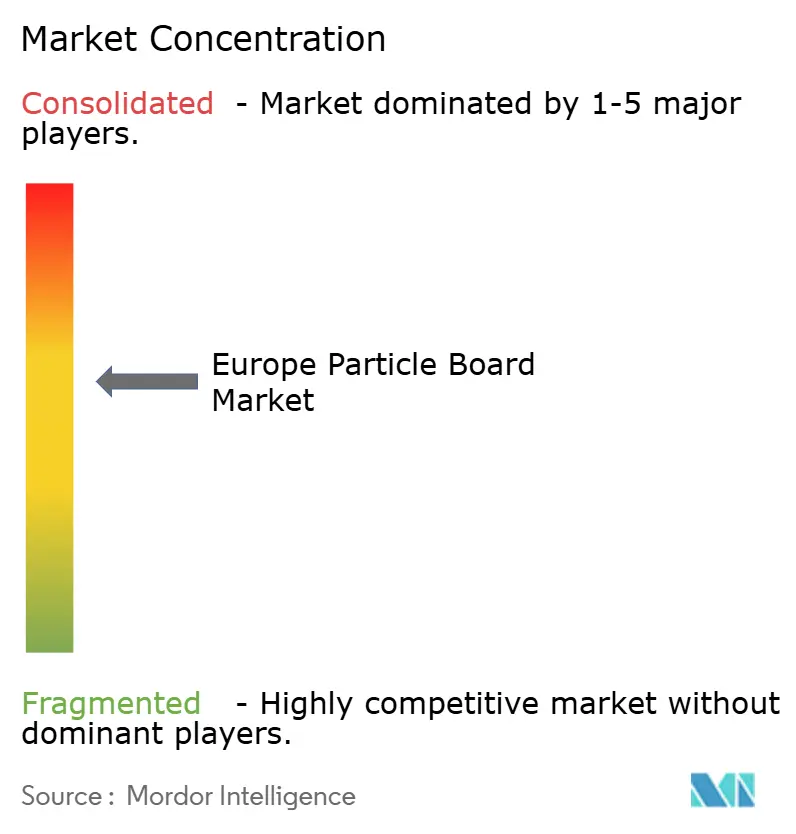

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des panneaux de particules par ���ϲ�����

La taille du marché européen des panneaux de particules devrait passer de 28,44 millions de mètres cubes en 2025 et 29,53 millions de mètres cubes en 2026 à 35,61 millions de mètres cubes d'ici 2031, enregistrant un TCAC de 3,82 % entre 2026 et 2031. Les réglementations obligatoires sur les faibles émissions de COV (Composés Organiques Volatils), les obligations relatives au bois recyclé et la tarification carbone des adhésifs à base d'urée redéfinissent les structures de coûts, incitant les leaders intégrés verticalement à accélérer les centres de recyclage et les projets pilotes de liants biosourcés. L'Allemagne ancre la demande grâce à des programmes sériels de construction de logements en bois, tandis que les scieries nordiques tirent parti de la propriété forestière et des centrales de cogénération pour amortir les risques liés aux matières premières et à l'énergie. Les lignes de presses optimisées par l'IA de Siempelkamp et Dieffenbacher offrent des gains d'efficacité à deux chiffres, mais les scieries dépourvues de budgets d'automatisation de 10 à 15 millions d'euros font face à des écarts de coûts d'exploitation croissants. La pénurie de sciure, exacerbée par la demande des usines de granulés et la diversion des chutes de CLT (Bois Lamellé-Croisé), continue de faire monter le prix spot autrichien au-dessus de 120 EUR/tonne, stimulant les expériences avec les résidus agricoles comme fibres de substitution.

Principaux enseignements du rapport

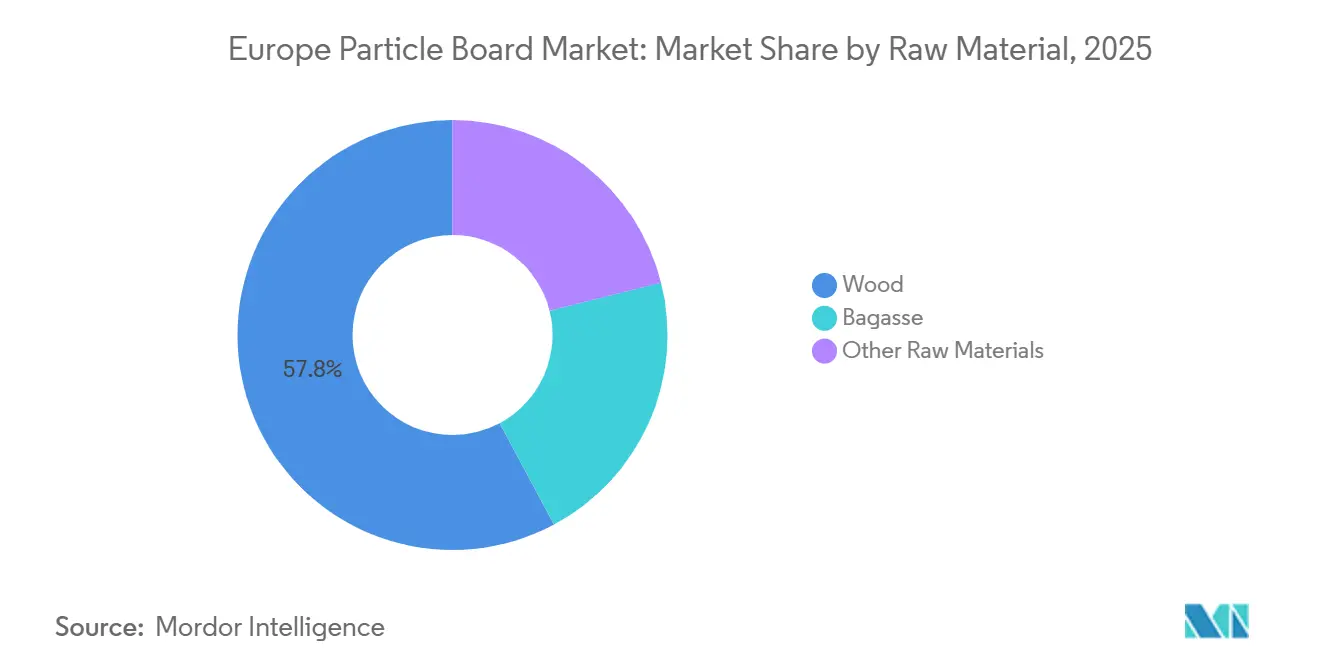

- Par matière première, le bois représentait 57,83 % de la part de marché européen des panneaux de particules en 2025, tandis que la bagasse progresse à un TCAC de 4,23 % durant la période de prévision (2026-2031).

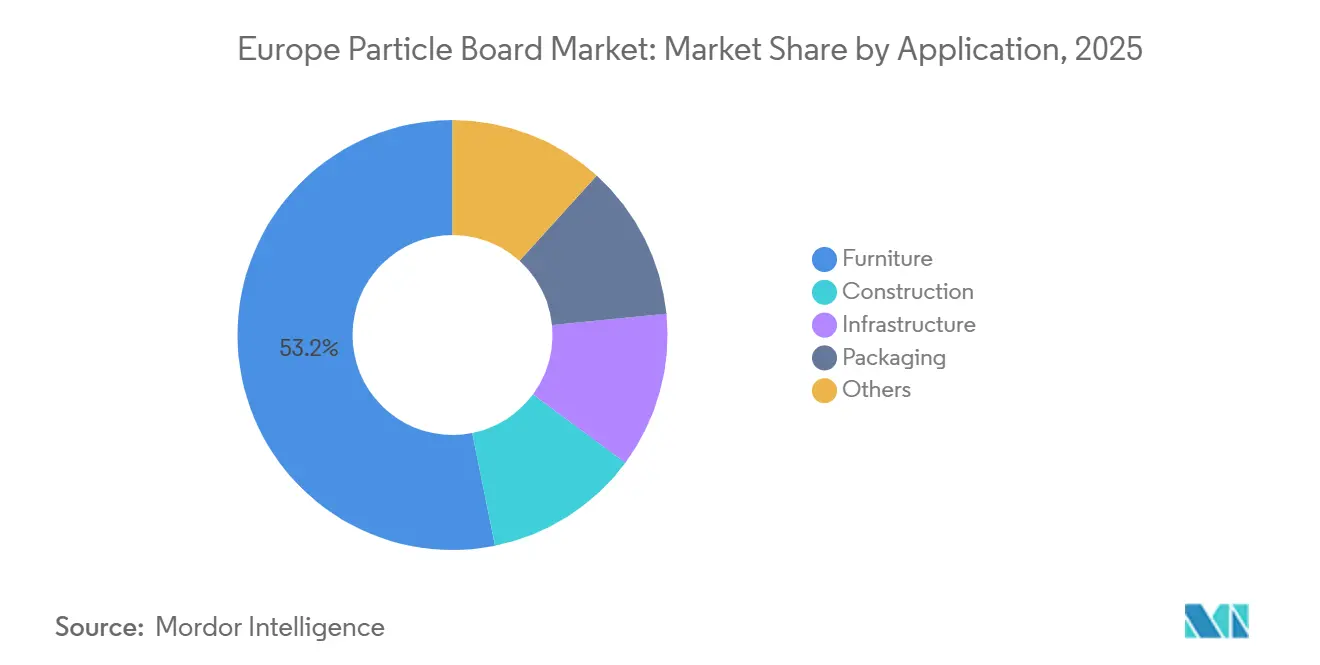

- Par application, le mobilier a capté 53,16 % du volume en 2025 et devrait progresser à un TCAC de 4,46 % durant la période de prévision (2026-2031).

- Par pays, l'Allemagne détenait 48,92 % de la taille du marché européen des panneaux de particules en 2025 et croît à un TCAC de 4,51 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des panneaux de particules

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des limites européennes en matière de formaldéhyde | +0.9% | UE27, Royaume-Uni (en avance en Allemagne, Autriche, pays nordiques) | Moyen terme (2-4 ans) |

| Expansions de capacité utilisant du bois recyclé | +0.7% | Allemagne, Autriche, Pologne, Péninsule ibérique | Moyen terme (2-4 ans) |

| Adoption du logement préfabriqué en bois | +1.1% | Pays-Bas, Allemagne, Autriche, pays nordiques | Long terme (≥ 4 ans) |

| Crédits MACF de l'UE pour les panneaux à faible empreinte carbone | +0.5% | UE27 (plus fort en Allemagne, France, Benelux) | Court terme (≤ 2 ans) |

| Lignes de presses optimisées par l'IA | +0.6% | Allemagne, Autriche, Italie, Espagne (grands producteurs intégrés) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le renforcement des limites européennes en matière de formaldéhyde stimule les panneaux à très faibles émissions de COV

Le règlement UE 2023/1464 fixe un plafond de 0,062 mg/m³ pour les émissions provenant des panneaux à base de bois, applicable à partir du 6 août 2026, contraignant à des reformulations d'adhésifs ou à une sortie du marché[1]Agence européenne des produits chimiques, "Questions et réponses sur les limites de formaldéhyde," echa.europa.eu. L'Allemagne a adopté la norme DIN EN 16516 dès 2020, offrant aux scieries nationales six ans de délai de validation, tandis que de nombreux homologues du Sud et de l'Est s'empressent désormais d'installer des chambres d'essai et d'obtenir la certification EN 717-1. Les lignes directrices de l'ECHA (Agence européenne des produits chimiques) publiées en mai 2025 imposent des essais en chambre plutôt que des déclarations de fournisseurs, ajoutant 50 000 à 80 000 EUR aux coûts de conformité des PME (Petites et Moyennes Entreprises) par ligne de produits. Les résines modifiées à la lignine testées à l'usine pilote d'Äänekoski de Metsä Fibre restent 15 à 20 % plus coûteuses que l'urée-formaldéhyde, mais la promesse de panneaux sans formaldéhyde continue d'attirer les budgets de R&D (recherche et développement).

Expansions de capacité utilisant des matières premières en bois recyclé

Sonae Arauco a valorisé 809 000 tonnes de bois recyclé en 2024, atteignant 33 % d'incorporation, et vise 75 % dans certaines scieries d'ici fin 2025[2]Sonae Arauco, "Rapport de durabilité 2024," sonaarauco.com. Le hub de Markt Bibart d'EGGER, d'une valeur de 200 millions d'euros, approvisionné par le réseau de collecte urbaine de Timberpak, a démarré ses opérations de recyclage à l'été 2025, tandis que Kronospan Luxembourg a produit le premier panneau 100 % bois recyclé en juin 2024. Les appels d'offres municipaux pour le bois de démolition en Allemagne et en Autriche intensifient la concurrence ; les scieries sans contrats risquent des pénuries alors que les dégâts causés par les scolytes et la sécheresse réduisent l'approvisionnement en épicéa vierge.

Adoption du logement préfabriqué en bois et de la construction hors site

Les Pays-Bas ont enregistré une part de logements préfabriqués de 21,2 % en 2025, avec une production attendue à près de 16 100 unités en 2026. L'usine Nokera en Allemagne vise 30 000 unités par an, Gropyus a investi 300 millions d'euros à Richen, et la gamme b-solution de Binderholz ajoute 130 000 m² de modules par an. Les usines hors site spécifient des panneaux plus minces et compatibles avec la CNC (Commande Numérique par Calculateur), produits sous des tolérances plus strictes, ce qui représente un défi pour les scieries exploitant des presses héritées.

Les crédits MACF de l'UE favorisent les panneaux à faible empreinte carbone

Le Mécanisme d'Ajustement Carbone aux Frontières, actif depuis le 1er janvier 2026, ajoute des surtaxes de 40 à 60 EUR par tonne sur l'urée importée, augmentant le coût des adhésifs de 10 à 12 % pour les fabricants de panneaux liés à des approvisionnements hors UE. Les producteurs de résines intégrés verticalement peuvent labelliser leurs panneaux « neutres au MACF » pour les projets publics exigeant une comptabilité complète du cycle de vie conformément à la norme EN 15804+A2 et au dispositif QNG (Qualitätssiegel Nachhaltiges Gebäude/Label de qualité pour les bâtiments durables) allemand. Le site luxembourgeois de Kronospan exploite trois centrales de cogénération qui compensent les émissions de portée 2 et génèrent des crédits carbone, réduisant ainsi sa charge au titre du MACF (Mécanisme d'Ajustement Carbone aux Frontières).

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'énergie comprimant les marges | -0.6% | Allemagne, Italie, Espagne, Pologne (forte dépendance au gaz) | Court terme (≤ 2 ans) |

| Diversion des résidus de CLT/LVL depuis les panneaux de particules | -0.5% | Autriche, Allemagne, Suède, Finlande (pôles CLT) | Moyen terme (2-4 ans) |

| Obligation de déclaration environnementale de produit alourdissant les coûts des PME | -0.3% | UE27, Royaume-Uni (pression la plus forte sur les PME du Sud et de l'Est) | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La volatilité des prix de l'énergie comprime les marges des lignes de presses

Les prix allemands des granulés ont grimpé de 19 % d'un mois sur l'autre pour atteindre 363,21 EUR/t en février 2025, augmentant le coût énergétique des presses sur des panneaux qui consomment déjà 150 à 200 kWh/m³. L'énergie représente désormais jusqu'à 18 % du coût de production, réduisant l'EBITDA de deux à trois points pour les scieries incapables de couvrir leurs contrats.

La demande de CLT/LVL détourne les résidus de bois

Les usines de CLT en Autriche et en Allemagne pelletisent de plus en plus leurs chutes, en payant des primes qui détournent la sciure des scieries de panneaux ; l'indice autrichien a atteint 409 (base 2001 = 100) en mars 2025. La ligne de panneaux d'Oulu de Stora Enso sécurise 1 million de m³ de copeaux via l'acquisition de la scierie Junnikkala, signalant des mouvements d'intégration verticale pour protéger l'approvisionnement en résidus.

Analyse des segments

Par matière première : le bois recyclé remodèle l'économie des matières premières

Les matières premières à base de bois ont conservé 57,83 % du volume en 2025, mais le marché européen des panneaux de particules s'oriente vers les flux recyclés. La part de 33 % de bois recyclé de Sonae Arauco en 2024 et le hub de Markt Bibart d'EGGER témoignent d'une dynamique de montée en puissance. La bagasse occupe une niche mais est prévue à un TCAC de 4,23 % durant la période de prévision (2026-2031), les scieries méditerranéennes testant des mélanges de résidus de canne à sucre à des températures de presse inférieures à 150 °C. Les volumes de drêches de brasserie avoisinant 6,4 millions de tonnes par an offrent des possibilités supplémentaires, bien que des obstacles liés à l'humidité élevée et à la logistique persistent. La rareté de l'épicéa vierge, exacerbée par les épidémies de scolytes, maintient la sciure autrichienne au-dessus de 120 EUR par tonne, soutenant les primes du bois recyclé.

Les producteurs qui captent les flux de bois post-consommation acquièrent une valeur de couverture à mesure que l'expansion de la taille du marché européen des panneaux de particules resserre l'approvisionnement en résidus. Le projet ReSpan du Fraunhofer IAP a prouvé la faisabilité de panneaux sans liant à 100 % de bois de récupération, laissant entrevoir un avenir dans lequel les scieries se découplent entièrement de la fibre vierge et de l'urée. Les opérateurs qui sécurisent des appels d'offres municipaux pour le bois de démolition ou commercialisent des recettes à base de fibres agricoles verrouilleront un avantage de marge à mesure que les quotas d'économie circulaire se resserreront.

Par application : la domination du mobilier face à la disruption de la construction

Le mobilier a conservé une part de 53,16 % en 2025 et devrait afficher un TCAC de 4,46 % durant la période de prévision (2026-2031), IKEA passant entièrement aux panneaux certifiés FSC à faible teneur en formaldéhyde et les marques en vente directe aux consommateurs exigeant des chaînes transparentes. La construction se classe en deuxième position et bénéficie des obligations de préfabrication ; les méga-usines allemandes ajoutent plus de 400 000 m² de capacité modulaire annuelle. Ces usines nécessitent des grades plus minces et compatibles avec la CNC, orientant l'innovation du marché européen des panneaux de particules vers des panneaux à tolérances plus strictes et à densité plus faible.

L'infrastructure et l'emballage restent des débouchés plus modestes, mais la croissance des colis du commerce électronique soutient la demande de panneaux légers pour les étagères prêtes à assembler. Les producteurs qui font basculer leurs presses entre les spécifications mobilier EN 312 et construction EN 13986 avec des changements rapides remporteront des contrats groupés à mesure que les acheteurs réduisent leurs listes de fournisseurs.

Analyse géographique

La part de volume de 48,92 % de l'Allemagne en 2025 et son TCAC de 4,51 % durant la période de prévision (2026-2031) soulignent la prévoyance réglementaire et la capacité intégrée. L'adoption précoce de la norme DIN EN 16516 accélère les déploiements à faibles émissions de COV, tandis que les dispositifs QNG et DGNB (Deutsche Gesellschaft für Nachhaltiges Bauen/Conseil allemand de la construction durable) intègrent des critères de cycle de vie dans les marchés publics. Le hub de Markt Bibart d'EGGER, la ligne de Beeskow de Sonae Arauco et les modernisations d'elka-Holzwerke se regroupent près des pôles préfabriqués, minimisant la logistique, qui peut représenter 30 % des budgets de projet.

La fermeture de South Molton par West Fraser en 2023 a réduit la capacité du Royaume-Uni, mais les scieries écossaises se tournent vers des grades décoratifs de niche. La réglementation RE2020 de la France pousse à l'approvisionnement domestique, tandis que l'Italie et l'Espagne profitent de l'élan des exportations de mobilier. Les scieries nordiques associent la propriété forestière à l'énergie biomasse ; Stora Enso a récolté 10,5 millions de m³ dans ses propres forêts et dans des forêts sous contrat en 2024, protégeant les usines finlandaises et suédoises des pics de prix des résidus.

Les six scieries autrichiennes ont augmenté leur taux d'utilisation en 2025 grâce à de bons flux de résineux, mais la concurrence des usines de granulés a forcé des arrêts temporaires d'achats de sciure. Les PME d'Europe de l'Est risquent de perdre des parts de marché sans déclarations environnementales de produit ; la consolidation s'accélère alors que les groupes occidentaux acquièrent des scieries pour se conformer au Passeport numérique de produit avant 2026.

Paysage concurrentiel

Le marché européen des panneaux de particules est modérément consolidé. EGGER, Kronospan, Swiss Krono, Sonae Arauco et Pfleiderer renforcent leurs positions grâce à des réseaux de recyclage, des centrales de cogénération et des résines internes. Les retardataires sont des PME incapables de financer des déclarations environnementales de produit à 50 000-80 000 EUR ou des modernisations de presses intelligentes à 10-15 millions d'euros ; parmi les victimes visibles figure la fermeture de Xilopan en 2025 en Italie. Des opportunités émergent dans les mélanges à base de résidus agricoles et les panneaux ultra-minces pour intérieurs préfabriqués, des niches mieux servies par les scieries prêtes à reformuler leurs recettes de composition.

Leaders du secteur européen des panneaux de particules

EGGER

Kronoplus Limited

Sonae Arauco

Pfleiderer

SWISS KRONO Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Dans le district de Lyudinovsky de la zone économique spéciale de Kalouga en Russie, Ultradecor a inauguré une nouvelle usine de panneaux de particules DSP. Cette installation dispose d'une capacité de production annuelle de 900 000 m³ de panneaux de particules et de 72 millions de m² de produits stratifiés.

- Mars 2025 : Xilopan, un fabricant italien de panneaux de particules, a arrêté sa production, invoquant un manque de compétitivité dans le contexte économique actuel. Fondée en 1969 et située dans la plaine du Pô près de Milan, Xilopan est spécialisée dans les produits en panneaux d'aggloméré, produisant des panneaux bruts et mélaminés, principalement à partir de peuplier.

Périmètre du rapport sur le marché européen des panneaux de particules

Le panneau de particules, communément appelé aggloméré ou panneau de fibres à faible densité, est un produit en bois reconstitué pressé et extrudé à partir de copeaux de bois et de résine synthétique ou d'autres liants appropriés. Le panneau de particules est moins coûteux, plus dense et plus homogène que le bois traditionnel et le contreplaqué.

Le marché européen des panneaux de particules est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en bois, bagasse et autres matières premières. Par application, le marché est segmenté en construction, mobilier, infrastructure, emballage et autres applications. Le rapport couvre la taille du marché et les prévisions pour le marché européen des panneaux de particules dans 6 pays de la région européenne. Pour chaque segment, le dimensionnement et les prévisions du marché ont été fournis sur la base du volume (mètres cubes).

| Bois |

| Bagasse |

| Autres matières premières |

| Mobilier |

| Construction |

| Infrastructure |

| Emballage |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays nordiques |

| Reste de l'Europe |

| Par matière première | Bois |

| Bagasse | |

| Autres matières premières | |

| Par application | Mobilier |

| Construction | |

| Infrastructure | |

| Emballage | |

| Autres | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la consommation européenne de panneaux de particules d'ici 2031 ?

La demande devrait atteindre 35,61 millions de mètres cubes d'ici 2031, avec un TCAC de 3,82 % de 2026 à 2031.

Quel secteur d'utilisation finale génère le plus grand volume ?

Le mobilier détient 53,16 % du volume de 2025 et devrait progresser à un TCAC de 4,46 % jusqu'en 2031, restant ainsi le principal débouché.

Pourquoi les scieries allemandes surpassent-elles la région ?

La conformité précoce à la norme DIN EN 16516, les programmes agressifs de logements préfabriqués et les investissements à grande échelle dans le recyclage confèrent aux usines allemandes des avantages réglementaires et de coûts.

Comment le bois recyclé modifie-t-il la stratégie d'approvisionnement en matières premières ?

Les producteurs intégrés dépassent déjà 30 % de contenu recyclé et visent 75 %, sécurisant le bois de démolition urbain pour se couvrir contre des résidus vierges rares et coûteux.

Quel changement technologique a le plus d'impact sur la maîtrise des coûts ?

Les suites de contrôle de presses pilotées par l'IA de Siempelkamp et Dieffenbacher réduisent la consommation d'énergie jusqu'à 15 % et augmentent le débit sans nouvelles presses, offrant un retour sur investissement rapide dans un contexte de prix de l'électricité volatils.

Dernière mise à jour de la page le: