Taille et part du marché européen des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.22 Milliards de dollars |

| Taille du Marché (2026) | 6.52 Milliards de dollars |

| Taille du Marché (2031) | 8.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des protéines par ���ϲ�����

La taille du marché européen des protéines était évaluée à 6,22 milliards USD en 2025 et devrait croître de 6,52 milliards USD en 2026 pour atteindre 8,26 milliards USD d'ici 2031, à un TCAC de 4,85 % durant la période de prévision (2026-2031). Cette croissance reflète un pivot décisif s'éloignant du soja importé vers des légumineuses produites localement, des ingrédients issus de la fermentation et de la biomasse d'insectes, une transition accélérée par les objectifs De la Ferme à la Table, les capitaux du Pacte Vert et les budgets carbone des distributeurs. Les protéines végétales dominent encore, mais les protéines microbiennes se commercialisent plus rapidement à mesure que les projets pilotes financés par Horizon passent à l'échelle industrielle. Le comportement concurrentiel est façonné par une fragmentation moyenne : les coopératives laitières historiques développent leurs capacités en protéines de pois et de lactosérum, tandis que des spécialistes de la fermentation de précision soutenus par des fonds de capital-risque s'affrontent pour obtenir les premières approbations de l'EFSA. La volatilité des matières premières, notamment la hausse de 23 % des prix du pois jaune lors de la sécheresse canadienne de 2024, renforce la position des transformateurs intégrés verticalement capables de contractualiser eux-mêmes leurs surfaces agricoles.

Points clés du rapport

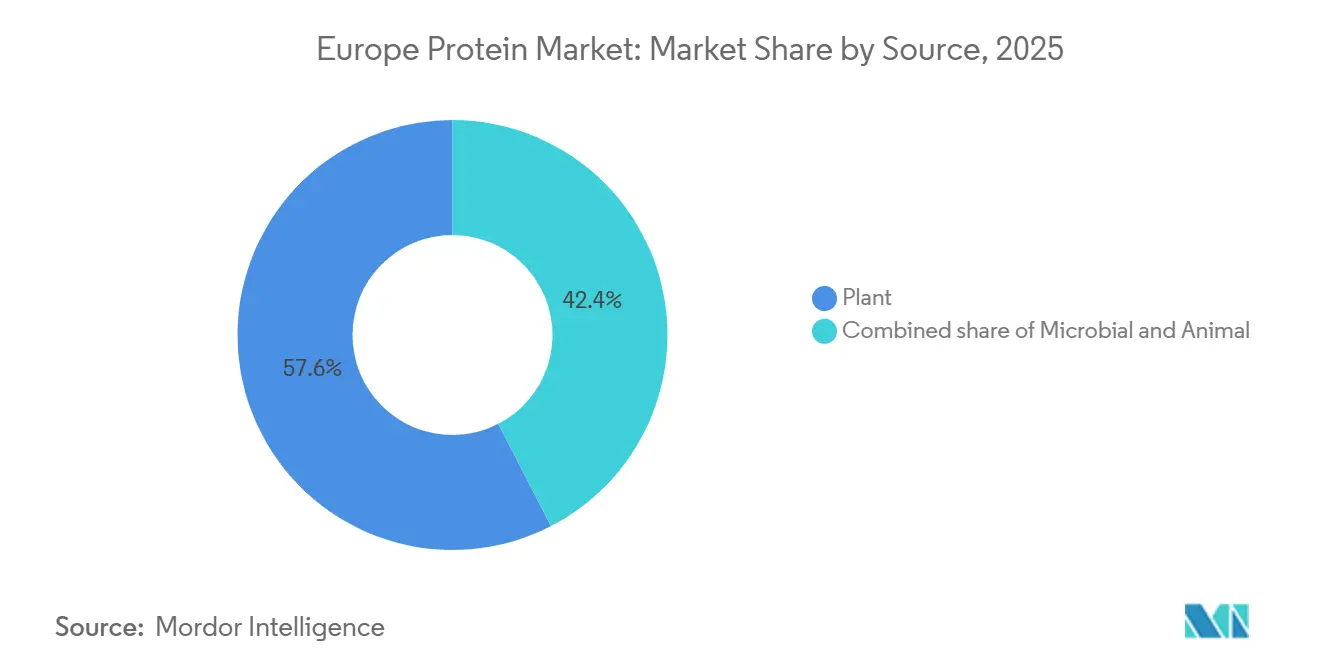

- Par source, les protéines végétales détenaient 57,58 % de la part du marché européen des protéines en 2025, tandis que les protéines microbiennes devraient croître à un TCAC de 6,32 % jusqu'en 2031.

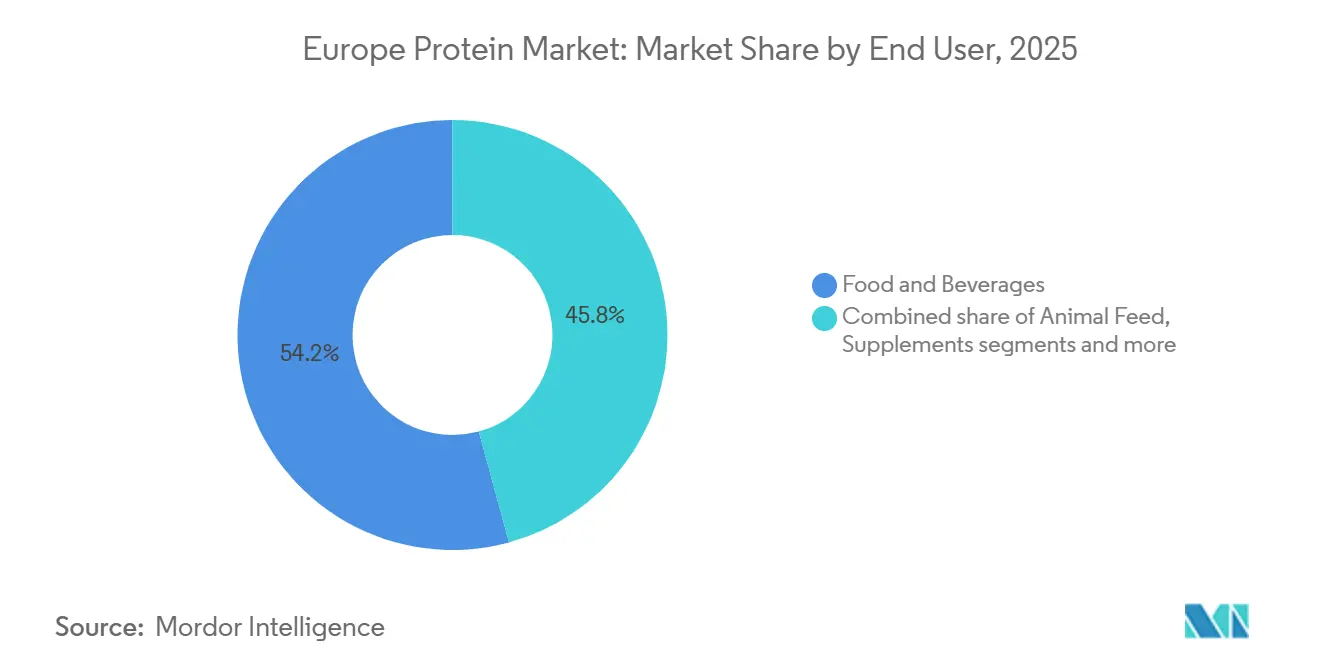

- Par utilisateur final, l'alimentation et les boissons représentaient 54,24 % de la taille du marché européen des protéines en 2025 ; les soins personnels et cosmétiques progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de 22,19 % du marché européen des protéines en 2025, tandis que les Pays-Bas enregistraient le TCAC le plus rapide à 5,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des protéines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des régimes à base végétale et flexitariens | +1.4% | Paneuropéen, plus fort en Allemagne, aux Pays-Bas et au Royaume-Uni | Moyen terme (2-4 ans) |

| Financement du Pacte Vert de l'UE pour la diversification des protéines | +0.9% | UE-27, concentré en France, en Allemagne et en Pologne pour la culture des légumineuses | Long terme (≥ 4 ans) |

| Avancées dans les technologies de transformation et d'extraction | +1.1% | Pays-Bas, Allemagne, ����è��� (pôles de fermentation) | Moyen terme (2-4 ans) |

| Préférences pour les étiquettes propres, les allergènes et la digestibilité | +0.8% | Royaume-Uni, Allemagne, France (régimes d'étiquetage stricts) | Court terme (≤ 2 ans) |

| Transition vers des régimes riches en protéines et culture du fitness | +0.7% | Europe occidentale, centres urbains | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'une stratégie protéique durable | +0.5% | UE-27, mise en œuvre nationale variable | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Transition vers des régimes riches en protéines et culture du fitness

L'adoption croissante de régimes riches en protéines et de la culture du fitness en Europe reflète une évolution vers des modes de vie plus actifs, où la fréquentation régulière des salles de sport, la pratique sportive et les routines d'entraînement structurées ont fait de l'apport en protéines une priorité quotidienne plutôt qu'une préoccupation de niche. Entre novembre 2023 et novembre 2024, Sport England a rapporté que 63,7 % des adultes en Angleterre respectaient les recommandations des médecins-chefs consistant à pratiquer 150 minutes ou plus d'activité physique d'intensité modérée par semaine, le niveau le plus élevé jamais enregistré [1]Source : Sport England. "Record Numbers Playing Sport and Taking Part in Physical Activity", sportengland.org . Cette base croissante de consommateurs actifs incite les fabricants de produits alimentaires, de boissons et de nutrition à collaborer avec les fournisseurs d'ingrédients protéiques pour développer des produits offrant une teneur plus élevée en protéines dans des formats pratiques adaptés aux habitudes de salle de sport et d'entraînement. Des entreprises telles qu'Arla Foods Ingredients fournissent des ingrédients protéiques laitiers fonctionnels, notamment des fractions de lactosérum et de caséine, destinés aux shakes, yaourts riches en protéines, barres et mélanges prêts à mélanger ciblant les consommateurs axés sur la performance. Parallèlement, la demande d'options protéiques à base végétale est en hausse, les fabricants s'approvisionnant en protéines telles que le pois, la fève, le soja et les légumineuses auprès de fournisseurs comme Roquette et Cosucra pour créer des formulations « végétales » favorisant la récupération musculaire et la performance. L'évolution de la culture de l'entraînement, englobant la musculation, le fitness fonctionnel et les épreuves d'endurance, a également accru le besoin de fonctionnalités protéiques différenciées, telles que la solubilité, la texture et le taux de digestion. Cela a ouvert des opportunités pour les fournisseurs de protéines microbiennes et issues de la fermentation comme Mycorena et Quorn Ingredients, dont les protéines dérivées de champignons sont utilisées dans des repas et des collations riches en protéines. À mesure que l'exercice structuré devient plus répandu, les fournisseurs d'ingrédients investissent dans la recherche et les collaborations pour répondre à la demande d'allégations protéiques fondées sur la science, garantissant que les produits sont optimisés pour la consommation avant et après l'entraînement. Cette interaction dynamique entre la demande des consommateurs et l'innovation continue de façonner le marché des protéines en Europe.

Croissance des régimes à base végétale et flexitariens

L'adoption croissante des régimes à base végétale et flexitariens remodèle les préférences des consommateurs, stimulant la demande d'ingrédients protéiques polyvalents et de haute qualité adaptés aux modes d'alimentation mixtes. D'ici 2025, 51 % des adultes au Royaume-Uni et en Allemagne prévoient d'ajuster leur alimentation en augmentant leur consommation d'aliments à base végétale ou en réduisant leur consommation de viande animale et de produits laitiers, environ 20 % ayant l'intention de faire les deux, selon un rapport du Good Food Institute Europe (GFI Europe) [2]Source : Good Food Institute Europe (GFI Europe), "Research: Four in 10 German and UK Adults Plan to Eat More Plant-based Food," gfieurope.org. Cette tendance élargit les opportunités pour les marques fournissant des ingrédients protéiques pour les formulations à base de viande, de produits laitiers et hybrides. Les consommateurs flexitariens incitent les fabricants alimentaires à collaborer avec des spécialistes des protéines végétales, tels que Roquette (protéines de pois et de blé), pour développer des alternatives à la viande et aux produits laitiers ainsi que des gammes de produits « végétaux » alignées sur les objectifs de santé et de durabilité. Bien que les flexitariens ne rejettent pas entièrement les protéines animales, ils recherchent de meilleures options, soutenant la demande d'ingrédients protéiques d'origine animale provenant d'entreprises comme FrieslandCampina Ingredients, qui les mélangent avec des protéines végétales dans des viandes hybrides, des plats préparés et des collations riches en protéines pour améliorer la fonctionnalité et la nutrition tout en réduisant la part de protéines animales. De plus, les ingrédients protéiques microbiens et à base de champignons provenant d'entreprises telles qu'ENOUGH (mycoprotéine) et The Protein Brewery (protéines fongiques fermentées) gagnent du terrain, offrant des solutions combinant protéines végétales et animales pour atteindre les objectifs en matière de protéines, de texture et de durabilité. À mesure que les régimes flexitariens deviennent courants, les fournisseurs d'ingrédients conçoivent des systèmes protéiques intégrés combinant des protéines de pois, de soja, de céréales, laitières et microbiennes pour offrir la qualité sensorielle et la nutrition attendues par les consommateurs. Cette évolution oriente le marché des protéines vers un continuum de solutions, allant des produits entièrement végétaux aux hybrides et aux produits animaux issus de sources responsables, soutenu par la collaboration entre les fabricants d'ingrédients et les marques alimentaires pour répondre aux attentes des consommateurs en matière de goût, de fonctionnalité, de santé et de durabilité.

Préférences pour les étiquettes propres, les allergènes et la digestibilité

Les préférences des consommateurs pour les étiquettes propres, les considérations relatives aux allergènes et la digestibilité jouent un rôle central dans la structuration du marché des protéines en Europe. Les acheteurs scrutent de plus en plus les listes d'ingrédients et les méthodes de transformation, privilégiant les sources de protéines simples, reconnaissables et faciles à digérer, notamment dans les aliments enrichis en protéines utilisés pour la nutrition quotidienne. Cela a stimulé la demande d'options sans lactose, sans gluten et à teneur réduite en allergènes, favorisant la croissance des protéines végétales telles que le pois, la fève et d'autres légumineuses, qui évitent les allergènes courants comme les produits laitiers ou le soja tout en offrant une teneur substantielle en protéines. Des entreprises comme Loryma innovent avec des systèmes de liaison à étiquette propre combinant blé et fèves pour fournir un profil complet en acides aminés et des étiquettes courtes sans numéros E pour les alternatives à la viande. Dans le même temps, les protéines animales restent pertinentes, avec des solutions comme les ingrédients à base de bœuf et de poulet d'Essentia Protein Solutions, qui n'utilisent que des traitements thermiques et mécaniques pour offrir des options riches en collagène, non allergènes et peu transformées répondant aux attentes de transparence pour la nutrition humaine et animale. Les protéines laitières natives ou non dénaturées gagnent également du terrain, avec des fournisseurs tels qu'Eurial I&N proposant des solutions qui remplacent les additifs texturants et permettent des listes d'ingrédients plus courtes, répondant à la demande des consommateurs d'authenticité. Les technologies de protéines microbiennes, telles que le Prew:tein® à base de levure de brasserie de ProteinDistillery, s'alignent sur les récits d'étiquettes propres en offrant des protéines recyclées et traitées mécaniquement, exemptes d'auxiliaires synthétiques. Ces tendances encouragent les formulateurs à concevoir des recettes atteignant les objectifs en protéines tout en minimisant les allergènes tels que le lactose, le gluten et le soja, en mettant l'accent sur les protéines natives et les traitements simples. Les critères d'étiquette propre et les considérations de digestibilité deviennent centraux dans les spécifications B2B, favorisant la collaboration avec des partenaires comme Bariatrix Europe et Laboratoire PYC, qui se concentrent sur des formulations sans OGM, sans conservateurs et à allergènes contrôlés. Cette évolution favorise une approche holistique de l'innovation protéique, où l'origine des ingrédients, l'intensité du traitement, le profil allergénique et le confort digestif sont prioritaires aux côtés du goût et de la texture.

Financement du Pacte Vert de l'UE pour la diversification des protéines

Le financement du Pacte Vert de l'UE pour la diversification des protéines stimule des avancées significatives sur le marché européen des protéines en canalisant des investissements publics vers des cultures et des technologies qui élargissent la base protéique de la région à travers les sources végétales, animales et microbiennes. Cette initiative s'aligne sur la stratégie De la Ferme à la Table et les objectifs climatiques. Un exemple notable est l'allocation par la Commission européenne de 12 millions EUR dans le cadre du sujet Horizon Europe HORIZON-CL6-2026-02-FARM2FORK-03, qui soutient la sélection de cultures protéiques et les essais agronomiques [3]Source : Commission européenne, "Boosting the Competitiveness of Protein Crops in Europe - HORIZON-CL6-2026-02-FARM2FORK-03", ec.europa.eu . Ces cultures réduisent la dépendance aux engrais synthétiques tout en créant un vivier résilient d'intrants protéiques d'approvisionnement local pour les applications alimentaires et d'alimentation animale. Les fabricants d'ingrédients comme Cosucra et AGT Foods Europe bénéficient de matières premières cultivées dans l'UE stables, qui peuvent être transformées en farines, concentrés et isolats destinés aux alternatives à la viande, aux produits de boulangerie, aux analogues laitiers et à la nutrition sportive. Simultanément, la stratégie protéique de l'UE met l'accent sur des systèmes durables de protéines animales, encourageant la collaboration entre les producteurs de viande et de produits laitiers et les entreprises d'ingrédients comme Essentia Protein Solutions et FrieslandCampina Ingredients pour développer des ingrédients protéiques animaux à haute valeur ajoutée et à faible impact. Le financement du Pacte Vert soutient également les projets de biomasse, de fermentation de précision et de bioraffinerie pour développer la production de protéines microbiennes et surmonter les obstacles aux technologies de fermentation, au bénéfice des entreprises européennes de protéines microbiennes. Ces mesures réduisent les risques liés à la recherche et au développement en phase précoce, favorisant l'investissement privé et les partenariats à long terme qui intègrent de nouveaux ingrédients protéiques dans les chaînes d'approvisionnement. En réduisant la dépendance aux aliments protéiques importés, l'UE évolue vers une matrice protéique diversifiée, soutenue par des financements publics qui promeuvent les avantages environnementaux, l'approvisionnement local et la circularité, en accord avec les objectifs climatiques et de résilience du système alimentaire de l'UE.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité réglementaire et approbation des nouveaux aliments | -0.6% | UE-27, harmonisée mais application nationale variable | Moyen terme (2-4 ans) |

| Problèmes d'allergénicité et d'intolérance | -0.4% | Allemagne, France, Royaume-Uni (étiquetage strict) | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des protéines émergentes | -0.3% | Europe du Sud (Italie, Espagne), cultures alimentaires traditionnelles | Moyen terme (2-4 ans) |

| Défis sensoriels et de formulation | -0.2% | Paneuropéen, spécifique à l'application | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Problèmes d'allergénicité et d'intolérance

Les problèmes d'allergénicité et d'intolérance ont un impact significatif sur le marché des protéines, car une part notable des consommateurs doit éviter ou limiter des protéines spécifiques telles que les produits laitiers, le soja, le gluten, les œufs ou les noix. Cela réduit le public potentiel pour de nombreux ingrédients protéiques standard et pousse les fabricants à reformuler les produits avec des alternatives plus sûres pour les groupes sensibles. La demande croissante d'aliments sans allergènes et axés sur les intolérances en Europe reflète une prise de conscience accrue des affections telles que la maladie cœliaque, l'intolérance au lactose et les allergies aux noix ou aux œufs. Les marques se tournent de plus en plus vers des sources de protéines comme les protéines de pois chiche, de fève, de riz et d'avoine, qui évitent naturellement ces déclencheurs, créant des opportunités pour les spécialistes des protéines végétales de fournir des farines, concentrés et isolats hypoallergéniques adaptés à des allégations telles que sans produits laitiers, sans gluten et sans soja. Simultanément, les formulateurs doivent faire face aux risques d'allergénicité associés aux protéines animales, car le lait, les œufs et certains poissons ou crustacés sont des allergènes majeurs. Les fournisseurs de protéines animales se concentrent sur le traitement contrôlé, l'étiquetage transparent et l'application précise dans les produits où ces allergènes sont attendus, tout en fournissant des alternatives claires pour les consommateurs intolérants. Les protéines microbiennes et issues de la fermentation, souvent positionnées comme des options à faible teneur en allergènes, font l'objet d'un examen réglementaire en Europe en raison des risques potentiels d'allergénicité. Cela a conduit les entreprises d'ingrédients de fermentation à investir dans la caractérisation des protéines, l'évaluation clinique et l'étiquetage pour garantir la sécurité dans les formulations sensibles aux allergènes. Les fabricants développent de plus en plus des systèmes multi-protéiques combinant des protéines végétales à faible teneur en allergènes, des protéines animales soigneusement sélectionnées et des protéines microbiennes pour la fonctionnalité, tout en gérant les risques de contamination croisée et les seuils réglementaires. Ces tendances stimulent la croissance du marché européen des tests d'allergènes alimentaires et d'intolérance, car les transformateurs s'appuient sur des méthodes analytiques avancées pour vérifier les allégations « sans » et « peut contenir ». Pour les acheteurs B2B, les considérations d'allergénicité et d'intolérance sont désormais essentielles aux côtés du coût, de la durabilité et de la fonctionnalité, favorisant les fournisseurs qui fournissent une documentation robuste sur les allergènes, des lignes de production dédiées et un soutien aux allégations sans allergènes. Cette dynamique oriente l'innovation vers un mélange plus large de protéines végétales, animales et microbiennes pour répondre aux besoins alimentaires diversifiés des consommateurs, des personnes souffrant d'allergies sévères aux adeptes du « sans » motivés par le mode de vie.

Scepticisme des consommateurs à l'égard des protéines émergentes

Le scepticisme des consommateurs à l'égard des protéines émergentes représente un défi important pour la croissance du marché, car de nombreuses personnes remettent en question la sécurité, le caractère naturel et la qualité sensorielle d'options telles que les protéines à base d'insectes, microbiennes et hautement élaborées à base végétale par rapport aux sources animales et végétales traditionnelles. Les protéines nouvelles, notamment les insectes et certains ingrédients issus de la fermentation, se heurtent souvent à une résistance culturelle et psychologique en raison de préoccupations concernant des méthodes de transformation « non naturelles » ou des effets potentiels sur la santé à long terme, ce qui freine les essais par les consommateurs et les achats répétés malgré de solides arguments de durabilité. Ce scepticisme affecte également les protéines végétales transformées, certains consommateurs percevant les produits à base de protéines végétales texturées, d'isolats et de concentrés comme trop transformés, créant un conflit entre l'intérêt pour les régimes à base végétale et la méfiance envers les ingrédients hautement modifiés. Les protéines animales traditionnelles, bénéficiant de décennies de familiarité des consommateurs et d'attributs sensoriels bien compris, sont souvent perçues comme « sûres » et fiables. Des fournisseurs tels qu'Essentia Protein Solutions exploitent cette confiance en positionnant leurs protéines de collagène et dérivées de la viande comme propres et peu transformées, établissant un standard élevé de transparence et de preuve que les protéines émergentes doivent atteindre. De même, les protéines microbiennes et issues de la fermentation font face à des défis liés à la faible notoriété des consommateurs, aux noms d'espèces peu familiers et aux associations avec les « aliments de laboratoire ». Des producteurs comme The Protein Brewery abordent ces problèmes en mettant en avant des substrats naturels, un traitement simple et des évaluations de sécurité rigoureuses. Tant que la confiance des consommateurs ne s'améliore pas, les fabricants limitent souvent l'utilisation des protéines nouvelles à des gammes de produits de niche ou à de faibles proportions, s'appuyant sur des options plus acceptées comme les protéines laitières, d'œuf, de soja ou de pois, ce qui contraint la croissance des catégories de protéines émergentes et ralentit la diversification du marché des protéines.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par source : les protéines microbiennes progressent malgré la domination végétale

Les protéines végétales représentaient 57,58 % du marché européen en 2025, portées par l'adoption croissante des régimes flexitariens et végétaliens. Des ingrédients tels que le soja, le pois, le blé et les fèves sont devenus le choix privilégié pour la reformulation des produits, notamment dans les alternatives à la viande et aux produits laitiers. Cette domination permet aux grands fournisseurs comme Roquette (pois, blé) et Cargill (soja, blé, pois) de fixer les standards de fonctionnalité et les références de prix dans toutes les catégories, rendant difficile pour les nouvelles sources de protéines de gagner des parts de marché, même lorsqu'elles offrent une durabilité ou une innovation supérieures. Les protéines microbiennes, notamment les algues et la mycoprotéine, devraient croître à un taux de croissance annuel composé (TCAC) de 6,32 % jusqu'en 2031, le plus rapide parmi tous les types de sources. Ces protéines s'alignent sur les objectifs européens de durabilité et d'utilisation des terres tout en offrant des avantages fonctionnels et nutritionnels uniques. Des fournisseurs tels qu'ENOUGH (mycoprotéine à base de fermentation) et Corbion (ingrédients dérivés des algues) positionnent leurs produits comme des ajouts à haute valeur ajoutée pour des applications telles que les burgers, les plats préparés et les produits hybrides, permettant aux marques de se différencier sur des attributs tels que la texture, la teneur en fibres ou les profils d'acides gras sans s'éloigner de la base de protéines végétales qui domine les volumes du marché.

Les protéines animales, notamment le lactosérum, la caséine, le collagène, la gélatine, les protéines d'œuf et d'insecte, continuent de fixer les références de performance en nutrition sportive et en aliments fonctionnels. Les isolats de protéines de lactosérum, en particulier, commandent des prix premium en raison de leur profil complet en acides aminés, de leur haute digestibilité et de leur solide soutien scientifique pour la récupération musculaire et la performance. Des entreprises telles qu'Arla Foods Ingredients et Lactalis Ingredients fournissent des isolats avancés de protéines de lactosérum et de lait aux marchés européens de la nutrition sportive et médicale, renforçant la perception que les produits haute performance s'appuient encore fortement sur les protéines animales. Les producteurs de collagène et de gélatine, tels que Gelita, étendent la pertinence des protéines animales à des segments comme la beauté de l'intérieur, la santé articulaire et les formats gélifiés, où les alternatives végétales et microbiennes font face à des défis techniques. Les protéines d'insectes restent de niche, avec des fournisseurs comme Innovafeed et Protix se concentrant sur les marchés des aliments pour animaux de compagnie et de l'alimentation animale, où les barrières réglementaires et des consommateurs sont plus faibles. Bien que les protéines microbiennes se développent rapidement, leur croissance est limitée par la domination bien établie des protéines végétales et les références établies par les protéines animales. La plupart des fabricants traitent les protéines microbiennes comme des ingrédients mélangés à haute valeur ajoutée plutôt que comme des sources de volume primaires, nécessitant un approvisionnement stratégique pour équilibrer les protéines végétales comme principal moteur de volume, les protéines animales comme standard fonctionnel et les protéines microbiennes comme complément à croissance rapide aligné sur la durabilité.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les soins personnels dépassent la croissance alimentaire

L'alimentation et les boissons représentaient 54,24 % de la consommation d'ingrédients protéiques en Europe en 2025, soulignant leur rôle de composants nutritionnels et fonctionnels essentiels dans les produits grand public. Dans cette catégorie, les alternatives à la viande et à la volaille ont émergé comme le plus grand sous-segment, portées par le besoin d'une teneur élevée en protéines et de systèmes de texturation avancés pour reproduire la viande animale. Cela a conduit à une forte demande d'ingrédients protéiques à base végétale, tels que les protéines de soja, de pois et de blé, fournis par des entreprises comme Ingredion et Beneo. Ces fournisseurs proposent des solutions sur mesure pour des produits comme les burgers, les nuggets et les charcuteries, répondant à la fois aux préférences des consommateurs flexitariens et aux exigences de transformation dans les installations de fabrication européennes. Les compléments alimentaires, notamment la nutrition sportive, les préparations pour nourrissons et la nutrition médicale, représentent le deuxième segment d'utilisateurs finaux en termes de volume, la nutrition sportive et les compléments alimentaires stimulant les volumes en raison de leur dépendance aux protéines telles que les isolats et les hydrolysats pour la performance et la récupération. Des acteurs de premier plan tels que Glanbia Nutritionals et Fonterra fournissent des ingrédients protéiques avancés avec une solubilité optimisée, un masquage des arômes et des profils en acides aminés, tandis que les applications de nutrition infantile et médicale ajoutent de la complexité avec des exigences réglementaires et de sécurité strictes.

Les soins personnels et cosmétiques, bien que représentant un consommateur plus modeste d'ingrédients protéiques, constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC projeté de 6,05 % jusqu'en 2031. La croissance est portée par les exigences de durabilité liées à l'écoconception de l'UE, qui découragent les émulsifiants dérivés du pétrole et promeuvent des ingrédients fonctionnels biosourcés et biodégradables. Les protéines de blé hydrolysées, les protéines de soie et les peptides de collagène sont de plus en plus utilisés dans les sérums anti-âge, les lotions raffermissantes pour la peau et les traitements réparateurs pour les cheveux, offrant des avantages de formation de film, de conditionnement et de rétention d'humidité qui soutiennent le positionnement de produits premium. De plus, les grandes entreprises de biens de consommation à rotation rapide comme L'Oréal et Unilever privilégient les ingrédients protéiques à base végétale et à faible impact, tels que les protéines dérivées du blé, de l'avoine ou du pois, et explorent des actifs microbiens ou issus de la fermentation comme substituts aux composants pétrochimiques conventionnels. Cette focalisation sur la durabilité et l'innovation favorise la collaboration entre les entreprises cosmétiques et les spécialistes des protéines, garantissant que la croissance incrémentale des volumes dans les soins personnels est captée par des ingrédients protéiques dotés de solides références environnementales et de performance.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne représentait 22,19 % du marché européen des protéines en 2025, portée par son double rôle de pôle de transformation des légumineuses et de premier exportateur de collagène et de gélatine. Le pays combine une base solide en protéines végétales, telles que le soja, le blé et le pois, avec un héritage bien établi dans les protéines fonctionnelles d'origine animale utilisées dans l'alimentation, les compléments alimentaires et les soins personnels. Les fabricants allemands exploitent cette position en fournissant des protéines de légumineuses pour les alternatives à la viande et à la volaille, les produits de boulangerie et les articles de style laitier, tout en exportant du collagène et de la gélatine pour la confiserie, les nutraceutiques et les cosmétiques. Cette double capacité permet à l'Allemagne de se positionner en tête dans les segments de protéines traditionnels et émergents, soutenue par son infrastructure avancée de transformation alimentaire et ses pôles d'innovation qui permettent le développement rapide de produits hybrides mêlant protéines végétales et animales.

Les Pays-Bas, dont le TCAC projeté est de 5,34 % jusqu'en 2031, sont devenus un pôle clé pour la fermentation de précision en Europe. Le pays abrite un écosystème robuste de start-ups de fermentation, d'installations de fabrication sous contrat et de partenariats de recherche et développement axés sur les protéines microbiennes et les ingrédients fonctionnels. Les entreprises néerlandaises utilisent cet écosystème pour développer la production de mycoprotéines, de protéines unicellulaires et d'ingrédients protéiques spécialisés, qui sont exportés dans toute l'Europe pour des applications dans les analogues de viande, les alternatives laitières et les aliments fonctionnels à haute valeur ajoutée. Cette croissance complète le rôle historique des Pays-Bas en tant que pôle commercial et de transformation, les positionnant comme un pont entre les technologies innovantes de protéines microbiennes et les fabricants établis sur les marchés voisins.

Les pays nordiques, bien que plus modestes en taille de marché, figurent parmi les régions à la croissance la plus rapide en raison de leurs solides agendas de durabilité et de leur forte acceptation des protéines végétales et alternatives. Ces marchés servent souvent d'adopteurs précoces pour les concepts de protéines microbiennes et hybrides. Les pays d'Europe centrale et orientale contribuent à une croissance incrémentale à partir d'une base plus faible, augmentant progressivement leur utilisation d'ingrédients protéiques végétaux et animaux à mesure que les marchés des aliments transformés et des compléments alimentaires se développent. Ensemble, ces régions façonnent le marché européen des protéines, équilibrant les sources de protéines traditionnelles et alternatives pour répondre aux demandes industrielles en évolution.

Paysage concurrentiel

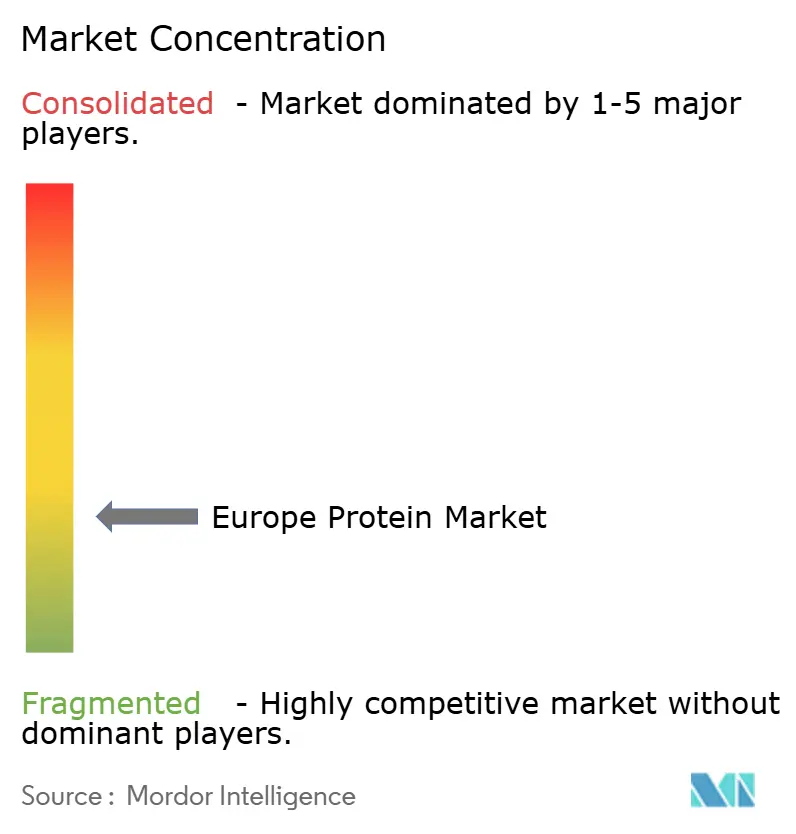

Le marché des protéines en Europe se caractérise par une fragmentation significative, aucune entreprise ne détenant plus de 8 % de part de marché et les 10 premières entreprises représentant collectivement moins de 45 %. Cette structure diffuse le pouvoir de fixation des prix et encourage l'innovation continue plutôt que la domination du marché par quelques grands acteurs. Les coopératives laitières établies, telles qu'Arla Foods et FrieslandCampina, s'appuient sur l'intégration verticale pour maintenir leurs franchises de lactosérum et de caséine. Leur contrôle sur la collecte du lait, la fractionnement et le soutien applicatif avancé leur permet de sécuriser l'accès au lait cru, d'optimiser l'efficacité du traitement et d'établir des contrats à long terme dans la nutrition sportive, médicale et de performance. Cette approche intégrée crée des barrières pour les nouveaux entrants dans les isolats de lactosérum et les caséinates à haute spécification, même lorsque les clients explorent des mélanges incorporant des protéines végétales et alternatives. Pendant ce temps, les acteurs régionaux de taille moyenne se taillent des niches dans le collagène, la gélatine, les œufs ou les ingrédients laitiers spécialisés, ajoutant une complexité concurrentielle et empêchant tout fournisseur unique de fixer des standards dans tous les types de protéines.

Les spécialistes des protéines végétales, notamment Roquette, Ingredion et Cosucra, répondent à cet environnement concurrentiel en développant leurs capacités et en développant des innovations spécifiques aux applications. Ces efforts vont au-delà des farines de base de pois ou de blé pour créer des systèmes adaptés à des applications spécifiques. Par exemple, le lancement par Roquette de cinq variantes NUTRALYS en 2024, Pea F853M, H85, T Pea 700M/700FL, T Wheat 600L et Fava S900M, illustre cette stratégie. Chaque ingrédient est optimisé pour des applications telles que la boulangerie, les boissons ou les analogues de viande, permettant aux fabricants d'affiner la texture, la solubilité et la performance sensorielle sans recherche et développement interne extensive. Ingredion et Cosucra se concentrent de même sur les solutions à base de pois, de chicorée et de fève, en mettant l'accent sur la teneur en protéines, les attributs d'étiquette propre, la viscosité et les propriétés d'émulsification. Comme les protéines végétales dominent désormais le marché européen des protéines, la différenciation dépend de plus en plus de la résolution des défis de formulation dans des catégories comme les substituts de viande ou les produits de boulangerie riches en protéines.

Les opportunités émergentes dans les protéines laitières issues de la fermentation de précision et les protéines complètes dérivées des algues remodèlent le paysage concurrentiel. Ces segments nécessitent de naviguer dans de longs délais d'approbation réglementaire et des investissements en capital significatifs, favorisant les premiers entrants bien financés. Les analogues de lactosérum et de caséine issus de la fermentation de précision visent à reproduire une fonctionnalité identique à celle des animaux sans élevage laitier, positionnant les développeurs d'ingrédients microbiens à la fois comme collaborateurs et perturbateurs potentiels des fournisseurs traditionnels de protéines laitières. De même, les protéines dérivées des algues et les ingrédients d'algues riches en lipides offrent des solutions protéiques complètes avec une fonctionnalité oméga-3 ou antioxydante supplémentaire, séduisant les marques ciblant des concepts « végétaux de nouvelle génération » dans les boissons, la nutrition sportive et les soins personnels. Les partenariats entre les innovateurs en protéines microbiennes et d'algues et les entreprises d'ingrédients établies deviennent de plus en plus courants, permettant l'accès à l'expertise applicative, aux canaux de vente et aux opportunités de formulation hybride. Cet écosystème en évolution brouille les frontières entre les catégories de protéines animales et végétales, le timing et les alliances stratégiques jouant un rôle crucial dans la détermination de la croissance future sur le marché européen des protéines.

Leaders du secteur européen des protéines

Archer Daniels Midland Company

Roquette Frères

Kerry Group plc

Royal FrieslandCampina N.V.

Arla Foods GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Roquette a élargi son portefeuille Nutralys en introduisant deux solutions innovantes : une protéine de blé texturée et une protéine de pois texturée. Nutralys T Wheat 600L, la toute première protéine de blé texturée de l'entreprise, a été spécifiquement conçue pour répondre à l'évolution des préférences des consommateurs pour des alternatives à la viande de style poulet fibreux. Cette solution présentait une teneur en protéines supérieure à 60 %, permettant la création de produits riches en protéines pour répondre aux demandes du marché.

- Juin 2024 : Roquette, fournisseur de premier plan de solutions d'ingrédients, a annoncé le lancement de Nutralys Fava S900M, son tout premier isolat de protéine de fève, en Europe et en Amérique du Nord. Cet ajout au portefeuille de protéines végétales Nutralys de Roquette présentait une teneur en protéines de 90 %, en faisant un choix optimal pour diverses applications telles que les substituts de viande, les alternatives sans produits laitiers et les produits de boulangerie.

- Avril 2024 : Arla Foods Ingredients a finalisé un accord pour acquérir l'activité Whey Nutrition de Volac, une entreprise laitière basée au Royaume-Uni, pour un montant non divulgué. Volac est spécialisée dans la transformation du lactosérum en ingrédients principalement utilisés dans la nutrition sportive. Dans le cadre de cette acquisition, Arla Foods Ingredients a obtenu la division Whey Nutrition en achetant des actions dans Volac Whey Nutrition Holdings et ses filiales, notamment Volac Whey Nutrition et Volac Renewable Energy.

Périmètre du rapport sur le marché européen des protéines

Animal, Microbien, Végétal sont couverts comme segments par Source. Alimentation animale, Alimentation et boissons, Soins personnels et cosmétiques, Compléments alimentaires sont couverts comme segments par Utilisateur final. Belgique, France, Allemagne, Italie, Pays-Bas, Russie, Espagne, Turquie, Royaume-Uni sont couverts comme segments par Pays.| Animale | Caséine et caséinates |

| ��DZ�������è�Ա� | |

| Protéine d'œuf | |

| ��é�����پ��Ա� | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Microbienne | Protéine d'algues |

| �Ѳ⳦�DZ���dz�é���Ա� | |

| ��é��é�ٲ����� | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viande/volaille/fruits de mer et alternatives | |

| Aliments prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Compléments sportifs et alimentaires |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| ������ |

| Reste de l'Europe |

| Par source | Animale | Caséine et caséinates |

| ��DZ�������è�Ա� | ||

| Protéine d'œuf | ||

| ��é�����پ��Ա� | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbienne | Protéine d'algues | |

| �Ѳ⳦�DZ���dz�é���Ա� | ||

| ��é��é�ٲ����� | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viande/volaille/fruits de mer et alternatives | ||

| Aliments prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Compléments sportifs et alimentaires | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

��é�ھ��Ծ��پ��Dz� du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique contenant à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| �䲹��é���Բ��ٱ� | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères ayant récemment accouché, avant le début de la production de lait maternel. |

| Concentrat | C'est la forme de protéine la moins transformée et présente une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Il s'agit du pourcentage de « protéine pure » présent dans un complément alimentaire après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| É���ܱ������ھ����Գ� | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| ��è���� | Également connue sous le nom de Faba, c'est un autre terme pour les pois jaunes cassés. |

| FDA | Administration américaine des aliments et médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Il s'agit de la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| ����Dz����������é�Ծ���ܱ� | Il s'agit d'une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| ��é�����پ��Ա� | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| �Ѿ�����é�Ծ����� | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il s'agit d'un animal à estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| �Ѳ⳦�DZ���dz�é���Ա� | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| ���ٰܳ������Dz���é�پ���ܱ�� | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| ������é�DZ�ǰ��Dz��� | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Il s'agit de produits alimentaires comprenant tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il s'agit d'un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| ���ܱ���é����Գٲ��پ��Dz� | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| É�貹���������������Գ� | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement