Taille et part du marché européen des spiritueux artisanaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

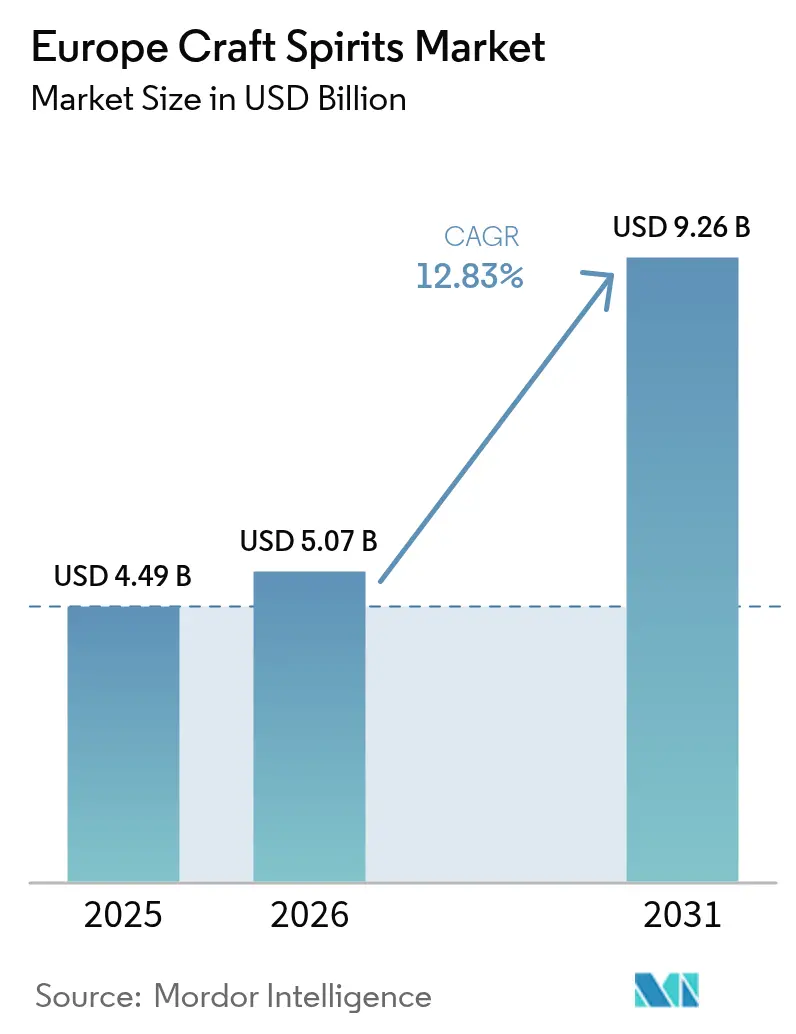

| Taille du marché de l'année de base (2025) | 4.49 Milliards de dollars |

| Taille du Marché (2026) | 5.07 Milliards de dollars |

| Taille du Marché (2031) | 9.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.83% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des spiritueux artisanaux par ���ϲ�����

La taille du marché européen des spiritueux artisanaux était évaluée à 4,49 milliards USD en 2025 et devrait progresser de 5,07 milliards USD en 2026 pour atteindre 9,26 milliards USD d'ici 2031, à un CAGR de 12,83 % au cours de la période de prévision (2026-2031). Le marché démontre une transition claire vers des pratiques de production durables, les distillateurs mettant en œuvre des emballages écologiques, des procédés économes en énergie et un approvisionnement en ingrédients locaux. Ces initiatives environnementales s'inscrivent dans la continuité des préférences des consommateurs pour les produits durables. Le paysage européen des spiritueux artisanaux se caractérise par une grande diversité de producteurs artisanaux, avec des pays comme le Royaume-Uni, l'Allemagne et la France en tête du nombre de distilleries artisanales. Les méthodes de production en petits lots, les profils aromatiques uniques et les ingrédients régionaux distinguent les spiritueux artisanaux des alternatives produites en masse. Le marché bénéficie de solides traditions régionales, d'indications géographiques protégées et d'un intérêt croissant des consommateurs pour des spiritueux authentiques et produits localement. Par ailleurs, l'essor de la culture cocktail et la demande croissante pour des établissements on-trade haut de gamme ont créé de nouvelles opportunités pour les fabricants de spiritueux artisanaux à travers l'Europe.

Principaux enseignements du rapport

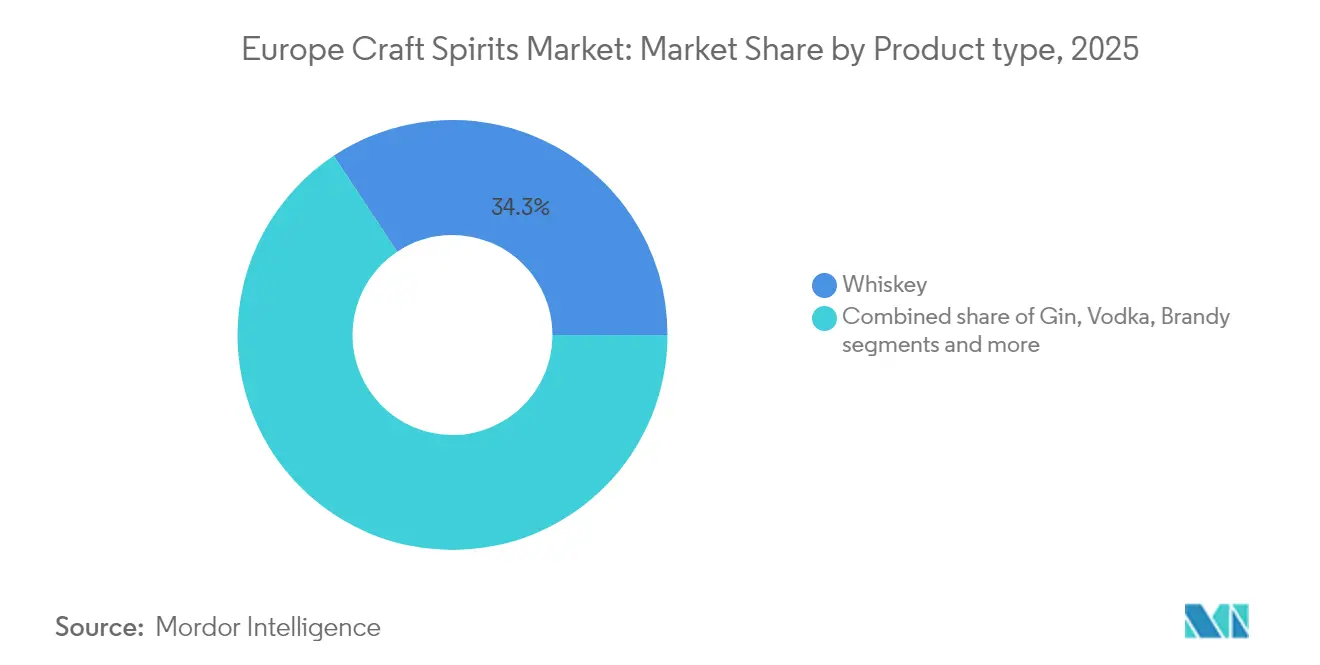

- Par type de produit, le whiskey a représenté 34,32 % de la part du marché européen des spiritueux artisanaux en 2025 ; le gin devrait enregistrer le CAGR le plus rapide, soit 13,03 %, d'ici 2031.

- Par ingrédient, les spiritueux à base de céréales ont représenté 55,74 % de la taille du marché européen des spiritueux artisanaux en 2025, tandis que les spiritueux à base de fruits devraient s'étendre à un CAGR de 13,28 % entre 2026 et 2031.

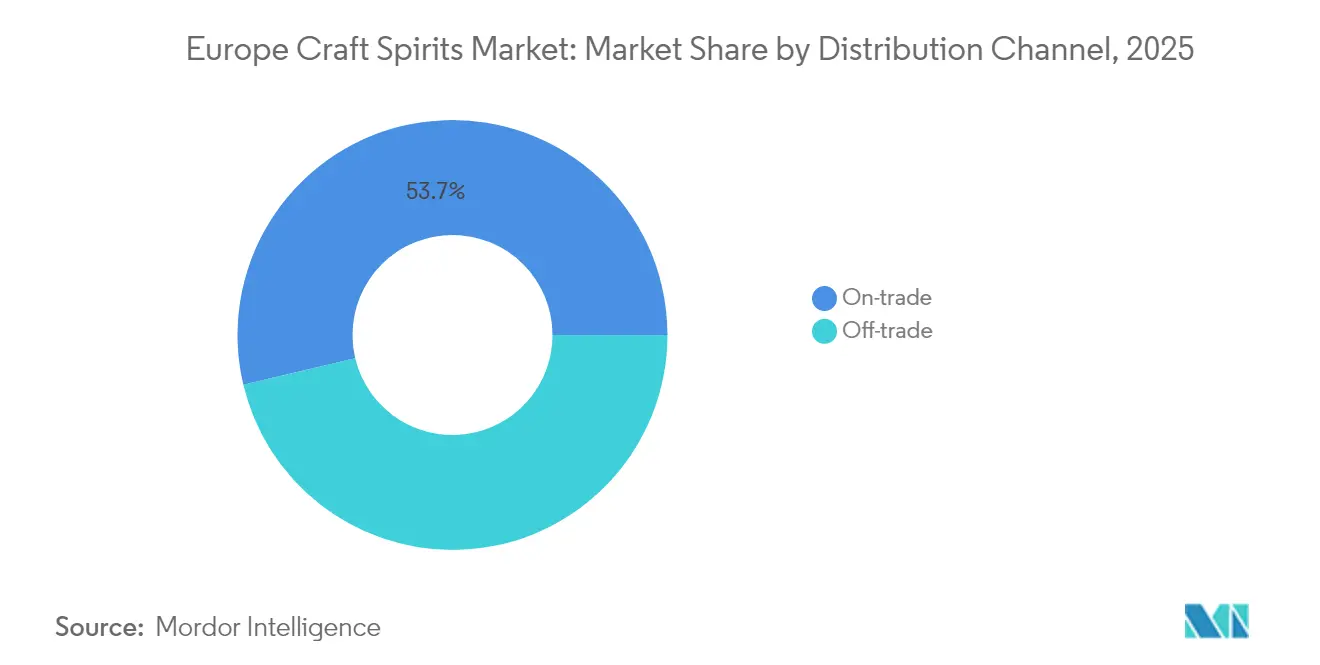

- Par circuit de distribution, le circuit on-trade a capté 53,72 % du chiffre d'affaires en 2025 ; le circuit off-trade devrait s'accélérer à un CAGR de 12,64 %, porté par l'essor des modèles numériques et de vente directe au consommateur.

- Par géographie, le Royaume-Uni détenait une part de 24,52 % de la taille du marché européen des spiritueux artisanaux en 2025, tandis que l'Allemagne est en passe d'afficher un CAGR de 13,74 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des spiritueux artisanaux

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La croissance du tourisme et de l'hôtellerie a un impact positif sur la croissance | +3.2% | Royaume-Uni, Allemagne, France, Espagne, Italie | Moyen terme (2-4 ans) |

| Différenciation des produits en termes d'ingrédients et de teneur en alcool | +2.6% | Allemagne, Royaume-Uni, France, ����è��� | Moyen terme (2-4 ans) |

| Forte hausse de la demande de boissons alcoolisées haut de gamme | +2.3% | Royaume-Uni, France, Allemagne, Pays-Bas | Court terme (≤2 ans) |

| Préférence croissante pour des saveurs innovantes | +1.9% | Allemagne, Royaume-Uni, ����è���, Pologne | Court terme (≤2 ans) |

| Accent accru sur les méthodes de production durables dans la fabrication de spiritueux | +1.6% | ����è���, Allemagne, Pays-Bas, France | Long terme (≥4 ans) |

| Accessibilité accrue au marché grâce au commerce électronique et aux circuits de vente directe au consommateur | +1.3% | Royaume-Uni, Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La croissance du tourisme et de l'hôtellerie a un impact positif sur la croissance

La croissance du secteur du tourisme et de l'hôtellerie stimule l'expansion du marché européen des spiritueux artisanaux. L'augmentation du tourisme international et domestique en Europe accroît la demande de boissons authentiques et de haute qualité représentant les traditions locales et le savoir-faire artisanal. Les touristes recherchent des expériences de dégustation uniques mettant en valeur les saveurs régionales, notamment celles des distilleries locales. Cette tendance est particulièrement marquée dans les destinations touristiques et les grandes villes, où les bars, les pubs et les établissements spécialisés dans les spiritueux artisanaux font découvrir aux visiteurs la diversité des spiritueux artisanaux européens. Selon l'Organisation mondiale du tourisme (ONU Tourisme), les arrivées de touristes internationaux en Europe ont considérablement augmenté en 2024 par rapport à l'année précédente. En 2024, les arrivées de touristes internationaux en Europe ont atteint environ 747 millions [1]Source : Organisation mondiale du tourisme des Nations Unies, "Le tourisme international retrouve ses niveaux d'avant la pandémie en 2024", unwto.org.

Différenciation des produits en termes d'ingrédients et de teneur en alcool

Les fabricants européens de spiritueux artisanaux créent activement des produits uniques en développant des ingrédients innovants et en proposant des teneurs en alcool variées. Ces entreprises constituent des portefeuilles de produits étendus combinant des spiritueux haut de gamme avec des alternatives faiblement ou non alcoolisées afin de répondre aux différentes préférences des consommateurs et aux diverses occasions de consommation. Le marché répond aux tendances croissantes de la conscience sanitaire, comme le documente le rapport de prospective 2025 de Diageo, qui montre que les jeunes consommateurs adoptent des comportements de type « zèbre rayé » (zebra striping). Cette pratique consiste pour les consommateurs à alterner délibérément entre boissons alcoolisées et non alcoolisées lors d'occasions sociales, ce qui reflète une évolution plus large vers des habitudes de consommation équilibrées. Cette tendance démontre que les décisions soucieuses de la santé influencent les comportements d'achat et façonnent les stratégies de développement de produits sur le marché des spiritueux artisanaux, notamment chez les jeunes groupes démographiques qui accordent la priorité à la fois au plaisir et au bien-être dans leurs choix de boissons.

Forte hausse de la demande de boissons alcoolisées haut de gamme

Le marché européen des spiritueux démontre une évolution significative vers les produits haut de gamme, même dans un contexte de pressions économiques. Les consommateurs européens privilégient de plus en plus les spiritueux artisanaux de haute qualité qui se distinguent par des saveurs uniques, des ingrédients authentiques et un savoir-faire traditionnel. Cette tendance est particulièrement manifeste chez les jeunes générations et les consommateurs urbains qui valorisent les produits offrant individualité, patrimoine et récits de marque authentiques. Le marché enregistre une demande croissante pour des spiritueux haut de gamme, très haut de gamme et aromatisés. Les consommateurs manifestent une volonté accrue d'investir dans des éditions limitées, des spiritueux vieillis et des produits mettant en avant les caractéristiques régionales et les méthodes de production traditionnelles. Les résultats financiers de United Spirits Limited reflètent cette tendance, leur segment Prestige et Au-dessus représentant 87,4 % du chiffre d'affaires net en 2023-24, avec une croissance de 11,9 %. La forte préférence pour les options haut de gamme chez les jeunes consommateurs indique un changement fondamental dans la perception de la qualité, laissant présager une croissance soutenue de la valeur de la catégorie à long terme.

Préférence croissante pour des saveurs innovantes

L'innovation en matière de saveurs s'est imposée comme un moteur de croissance clé sur le marché des spiritueux, particulièrement chez les jeunes consommateurs qui manifestent un intérêt accru pour des profils gustatifs expérimentaux. Les tequilas aromatisées enregistrent une croissance significative, attirant des consommateurs en quête de nouvelles expériences de dégustation tout en valorisant les méthodes de production traditionnelles. Les distilleries artisanales européennes ont renforcé cette tendance en introduisant des combinaisons botaniques innovantes et des techniques de vieillissement, que les grandes entreprises ont par la suite adoptées. L'élargissement du paysage aromatique a dissous les distinctions traditionnelles entre catégories, les producteurs de gin incorporant des botaniques de style whiskey et les marques de vodka développant des profils fruités similaires aux liqueurs. Cette évolution crée de nouvelles dynamiques de marché et de nouvelles opportunités de consommation. En mai 2024, Absolut a lancé une vodka aromatisée au miel au Royaume-Uni, mettant en avant des arômes naturels et un profil gustatif distinctif de miel doré.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes | -1.9% | Royaume-Uni, ����è���, Finlande, France | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées à une consommation excessive | -1.6% | ����è���, Pays-Bas, Allemagne, France | Long terme (≥4 ans) |

| La tarification haut de gamme des spiritueux artisanaux se heurte à la résistance des consommateurs sensibles aux prix | -1.0% | Espagne, Pologne, Italie, reste de l'Europe | Court terme (≤2 ans) |

| Les exigences de stockage et de vieillissement allongent les cycles de production et augmentent les coûts opérationnels | -0.6% | Royaume-Uni, France, Allemagne, Espagne | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Réglementations gouvernementales strictes

Le marché européen des spiritueux fait face à des pressions réglementaires croissantes qui créent des défis en matière de conformité et des obstacles potentiels à l'accès au marché. La mise en œuvre par le Royaume-Uni d'un système de droits d'accise sur l'alcool basant la taxation sur la teneur en alcool plutôt que sur la catégorie du produit affecte les stratégies de tarification sur l'ensemble des portefeuilles de spiritueux. L'éventuelle classification par l'Union européenne de l'éthanol comme substance cancérogène, mutagène ou toxique pour la reproduction (CMR) pourrait avoir un impact significatif sur les formulations de produits et les allégations marketing. L'introduction par la Belgique, en 2024, de restrictions sur la vente d'alcool limite la disponibilité des produits et impose des sanctions plus sévères en cas de violation [2]Source : Agence de presse Belga, Le gouvernement approuve des restrictions sur la vente de tabac et d'alcool,

belganewsagency.eu. Ces évolutions réglementaires créent un environnement de conformité complexe, augmentant les coûts opérationnels et limitant la flexibilité marketing, ce qui affecte particulièrement les petits producteurs disposant de ressources réglementaires limitées.

Préoccupations sanitaires liées à une consommation excessive

La conscience sanitaire et les préoccupations relatives à la consommation excessive d'alcool constituent des contraintes fondamentales à la trajectoire de croissance du marché européen des spiritueux artisanaux. Les préférences des consommateurs témoignent d'une transformation mesurable vers des produits à teneur réduite en alcool ou vers une abstinence totale de consommation d'alcool. Dans de nombreux pays européens, la consommation de spiritueux est relativement faible par rapport à la bière et au vin. Cela s'explique en partie par les préférences culturelles, le vin étant souvent consommé lors des repas et avec modération. Par ailleurs, une tendance croissante à la consommation modérée d'alcool et une diminution de la consommation épisodique excessive se manifestent. On observe une tendance vers une consommation modérée d'alcool, avec davantage de personnes optant pour des alternatives à faible teneur en alcool ou choisissant des boissons non alcoolisées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : le whiskey domine, le gin accélère la croissance

Le whiskey détient une part de marché de 34,32 % sur le marché européen des spiritueux en 2025, maintenant sa position de première catégorie de produits. Cette domination découle de son fort patrimoine et de stratégies efficaces de positionnement haut de gamme. Le gin démontre un élan significatif avec un CAGR projeté de 13,03 % de 2026 à 2031, porté par les innovations botaniques et les méthodes de production artisanale qui résonnent auprès des consommateurs en quête d'expériences uniques. La vodka maintient une présence substantielle sur le marché grâce à ses variations aromatiques et à ses atouts de mixabilité, tandis que le brandy conserve son statut haut de gamme en France et en Espagne. Les catégories tequila et rhum s'étendent grâce à des offres haut de gamme et à une présence accrue dans la culture cocktail.

La structure du marché se transforme à mesure que les catégories de produits deviennent de plus en plus interconnectées par l'innovation transversale. Diageo illustre cette tendance, sa stratégie de portefeuille haut de gamme donnant des résultats notables, notamment dans son segment tequila, où Don Julio a enregistré une croissance substantielle au cours de l'exercice fiscal 2024. Les entreprises gèrent des portefeuilles de spiritueux diversifiés plutôt que de se concentrer sur des catégories uniques, ce qui nécessite une architecture de marque et des approches de gestion de portefeuille affinées pour établir des positions de marché distinctes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par ingrédient : le leadership des spiritueux à base de céréales fait face au défi des spiritueux à base de fruits

Les spiritueux à base de céréales détiennent une part dominante de 55,74 % du marché européen en 2025. Cette position de leadership découle d'une infrastructure de production bien établie et d'une large acceptation des consommateurs dans les catégories whiskey, vodka et gin. La robustesse de la chaîne d'approvisionnement du segment et ses capacités de production évolutives garantissent une qualité constante à travers les segments de prix, des offres d'entrée de gamme aux offres ultra-haut de gamme. Les spiritueux à base de fruits devraient croître à un CAGR de 13,28 % durant la période 2026-2031.

Cette croissance reflète la préférence croissante des consommateurs pour les ingrédients naturels et les profils aromatiques distinctifs, notamment dans les brandies haut de gamme et les liqueurs de fruits qui mettent en valeur les origines régionales et les procédés de fabrication traditionnels. Les spiritueux à base d'agave, en particulier la tequila et le mezcal, étendent leur présence sur le marché européen malgré les contraintes d'approvisionnement, attirant des consommateurs intéressés par des expériences authentiques. L'innovation en matière d'ingrédients s'est imposée comme un différenciateur clé sur le marché, les considérations de durabilité influençant de plus en plus les décisions d'achat des consommateurs. En mars 2025, Doghouse a lancé le premier whisky de style « Bourbon » de Londres, vieilli pendant trois ans dans des fûts de chêne américain vierge et carbonisé, produisant des notes de vanille, de caramel et d'épices.

Par circuit de distribution : domination de l'on-trade, accélération de l'off-trade

Les circuits on-trade représentent 53,72 % du marché européen des spiritueux en 2025, bénéficiant de la reprise du secteur de l'hôtellerie et du regain d'intérêt des consommateurs pour la consommation expérientielle. Les spiritueux haut de gamme affichent de solides performances dans ce circuit, les cocktails signatures permettant des essais de produits et le développement de marques dans des établissements à forte visibilité. L'importance du circuit va au-delà du volume des ventes, offrant des opportunités essentielles de construction de marque grâce à la recommandation des barmans et au marketing expérientiel qui influence les préférences des consommateurs et soutient la premiumisation.

Le circuit off-trade devrait croître à un CAGR de 12,64 % de 2026 à 2031, reflétant l'impact durable des habitudes de consommation nées durant la pandémie et la croissance du commerce électronique. Les magasins spécialisés et les cavistes jouent un rôle essentiel dans la distribution des spiritueux haut de gamme, proposant des sélections soignées et des conseils d'experts qui encouragent l'achat de produits premium. Les modèles de vente directe au consommateur soutiennent ces détaillants spécialisés, les marques développant des plateformes de commerce électronique qui génèrent des données précieuses sur les consommateurs tout en améliorant les marges bénéficiaires. L'approbation par la Commission européenne d'un plan français de 5 milliards EUR visant à soutenir les exportations de vins et spiritueux vers les États-Unis souligne l'importance des circuits de distribution internationaux et l'impact potentiel des différends commerciaux sur l'accès au marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Royaume-Uni détient une part de marché de 24,52 % sur le marché européen des spiritueux artisanaux en 2025, portée par son patrimoine établi de whiskey et sa culture cocktail. L'important réseau de micro-distilleries et de producteurs artisanaux du pays associe des méthodes de production traditionnelles à l'innovation pour répondre à la demande croissante des consommateurs en matière de spiritueux haut de gamme et locaux. Le secteur de l'hôtellerie au Royaume-Uni soutient la croissance des spiritueux artisanaux grâce à sa culture cocktail et à sa présence on-trade, permettant aux marques de présenter leurs produits lors d'expériences de dégustation et d'offres de cocktails.

L'Allemagne affiche un potentiel de marché significatif avec un CAGR projeté de 13,74 % de 2026 à 2031, soutenu par les tendances de premiumisation et l'innovation produit. La stabilité économique du pays, avec une croissance réelle du PIB de 1,1 % dans l'Union européenne en 2025, soutient la consommation de spiritueux haut de gamme malgré les difficultés économiques. La France maintient sa force sur le marché grâce à sa production de cognac et à l'expansion de son segment de spiritueux artisanaux, tandis que l'Espagne bénéficie de sa consommation établie de gin tonic. Les Pays-Bas, l'Italie, la ����è��� et la Pologne offrent chacun des opportunités de marché uniques, la ����è��� se concentrant sur des produits durables et soucieux de la santé.

Les marchés d'Europe de l'Est au sein du segment Reste de l'Europe montrent un potentiel croissant pour les spiritueux haut de gamme à mesure que les revenus disponibles des consommateurs augmentent. Bien que l'inflation régionale ait diminué, l'inflation sous-jacente se maintient, affectée par la hausse des salaires réels et la tension sur les marchés du travail. La croissance de la consommation des ménages devrait bénéficier au marché des spiritueux artisanaux. La performance positive du secteur des services à travers l'Europe crée des conditions favorables à la consommation de spiritueux dans les circuits on-trade, soutenue par la reprise continue des secteurs du tourisme et de l'hôtellerie.

Paysage concurrentiel

Le marché européen des spiritueux est très fragmenté, avec une participation significative de multinationales telles que Pernod Ricard SA et Diageo PLC, aux côtés d'acteurs régionaux établis comme William Grant and Sons et Remy Cointreau. Ces entreprises poursuivent des stratégies centrées sur le développement de produits haut de gamme et la diversification du portefeuille, incluant des produits ultra-haut de gamme et des alternatives non alcoolisées ou à faible teneur en alcool, afin de s'adapter à l'évolution des préférences des consommateurs. L'accent sur la premiumisation est porté par la demande croissante des consommateurs pour des offres de haute qualité et uniques, tandis que le segment sans alcool ou à faible teneur en alcool répond à la démographie croissante soucieuse de sa santé.

Pour renforcer leur position sur le marché, ces entreprises investissent également dans des campagnes marketing, des collaborations et des emballages innovants afin d'améliorer l'attrait de leurs marques. La concurrence s'est encore intensifiée avec l'essor des distilleries artisanales, qui défient les fabricants établis grâce à un marketing axé sur le patrimoine et des ingrédients innovants. Ces distilleries artisanales mettent l'accent sur l'authenticité, l'approvisionnement local et les méthodes de production artisanales, notamment dans les segments gin et whiskey, séduisant les consommateurs en quête de produits distinctifs et de niche. De plus, la popularité croissante du marketing expérientiel par les distilleries artisanales, comme les visites de distilleries et les événements de dégustation, a encore contribué à leur avantage concurrentiel sur le marché.

Les entreprises du marché mettent en œuvre des technologies numériques pour acquérir des avantages concurrentiels. Elles améliorent leurs opérations et renforcent leurs relations clients grâce à des initiatives numériques, tandis que les plateformes de commerce électronique permettent la vente directe aux consommateurs et soutiennent les efforts de collecte de données. Les entreprises utilisent également l'intelligence artificielle pour améliorer leurs processus de production et mieux comprendre les comportements des consommateurs.

Acteurs leaders du secteur européen des spiritueux artisanaux

Pernod Ricard SA

Bacardi Limited

Diageo PLC

Constellation Brands Inc.

William Grant and Sons Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Johnnie Walker a lancé le Johnnie Walker Vault, une plateforme de luxe mondiale axée sur l'assemblage de whisky. Le Vault conserve une collection de 500 whiskies issus de fûts rares, vieillis et fantômes.

- Mars 2025 : Radico Khaitan a lancé Ankahi Zaffran Spiced Liqueur, premier produit de sa gamme Ankahi Liqueur. Le produit a fait ses débuts au salon ProWein à Düsseldorf, en Allemagne. L'entreprise vise à étendre son empreinte mondiale sur le marché des spiritueux haut de gamme.

- Février 2025 : Jason Momoa a lancé sa marque de vodka Meili au Royaume-Uni dans le cadre d'un partenariat avec Amathus Drinks, qui en est le distributeur au Royaume-Uni.

- Avril 2024 : Brave New Spirits, un embouteilleur de Scotch, a lancé la gamme Whisky heroes. La première édition comprend huit whiskies, dont sept single malts et un single grain, vieillis ou finis en fûts de Sherry et en barriques de Bourbon.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des spiritueux artisanaux comme la valeur annuelle des boissons distillées produites dans des installations de petite taille ou indépendantes, en lots généralement inférieurs à 750 litres, où les distillateurs contrôlent chaque étape, de l'empâtage à la mise en bouteille. Selon ���ϲ�����, le champ d'application couvre le whisky, le gin, la vodka, le brandy et d'autres variantes artisanales similaires vendues par des canaux de distribution à l'intérieur et à l'extérieur de l'entreprise dans 10 pays européens.

Exclusion du champ d'application : les cocktails de spiritueux aromatisés prêts à boire et l'alcool industriel en vrac ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Whiskey

- Gin

- Vodka

- Brandy

- Autres types

- Par ingrédient

- À base de céréales

- À base de fruits

- À base d'agave

- Autres

- Par circuit de distribution

- On-trade

- Off-trade

- Magasins spécialisés/cavistes

- Autres circuits off-trade

- Par géographie

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- ������

- Pologne

- Belgique

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distillateurs artisanaux, des distributeurs, des gérants de bars et des responsables de la réglementation en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. Les conversations ont permis de valider les prix typiques en sortie d'usine, la taille moyenne des lots et le rythme auquel les nouvelles étiquettes s'installent dans les rayons, comblant ainsi les vides laissés par le travail de bureau.

Recherche documentaire

Nous commençons par cartographier l'empreinte de la production et de la consommation à l'aide d'ensembles de données de niveau 1 non protégés par des droits d'auteur, tels que la production de boissons d'Eurostat, les flux commerciaux HS-2208 de UN Comtrade, les rapports statistiques annuels de SpiritsEurope et les registres nationaux des accises qui répertorient les microdistilleries en activité. Les documents déposés par les entreprises, les prospectus d'introduction en bourse et les livres blancs des associations du secteur de l'hôtellerie et de la restauration complètent les mesures de l'offre par des indications sur les canaux de distribution et les prix.

Les outils d'abonnement, D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour le suivi des transactions et des nouvelles, nous aident à vérifier les signaux financiers et à repérer les ajouts de capacité. L'ensemble de ces sources constitue la base de la demande, mais la liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence avec les litres de production d'Eurostat, alignés sur les soldes d'importation et d'exportation pour obtenir la consommation apparente, qui est ensuite multipliée par les prix de vente moyens pondérés du segment de l'artisanat. Des contrôles ascendants sélectionnés, des échantillons de bouteilles ASP x provenant de 60 distilleries étudiées, permettent d'ancrer les totaux. Les principales données d'entrée du modèle comprennent le nombre de distilleries enregistrées, la consommation de spiritueux en litres par habitant, la pénétration de l'artisanat dans les ventes à consommer sur place, l'évolution des droits d'accise et les échelles de prix de la premiumisation. Une régression multivariée, utilisant le PIB par habitant et les flux touristiques comme variables prédictives, permet de projeter les volumes ; le lissage exponentiel affine les tendances à court terme du PSA. Lorsque les échantillons ascendants sont inférieurs à la réalité, les ratios sont mis à l'échelle pour correspondre aux données vérifiées sur les expéditions avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'analyses de variance par rapport aux données commerciales et aux références de SpiritsEurope ; les anomalies déclenchent un nouveau contact avec les sources. Deux analystes vérifient les hypothèses avant de signer. Nous actualisons chaque modèle chaque année et procédons à des ajustements intermédiaires en cas de réformes fiscales, de lancement de capacités importantes ou de chocs de consommation.

Pourquoi Mordor's Europe Craft Spirits Baseline Commands Reliability (en anglais)

Les valeurs publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des canaux de distribution et des rythmes d'actualisation différents, ce qui modifie à la fois les volumes et les prix moyens.

Les principaux facteurs d'écart sont la prise en compte ou non de l'alcool de contrebande et des boissons aromatisées dans les totaux, l'agressivité des hypothèses d'inflation des prix et la fréquence à laquelle les entretiens primaires permettent de recalibrer le modèle. Le champ d'application de Mordor reflète les définitions des accises de l'UE, utilise 2024 comme année de base propre et est mis à jour tous les douze mois, ce qui réduit les dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,49 B (2025) | Renseignements sur le Mordor | |

| USD 8,40 B (2024) | Conseil mondial A | Regroupe les RTD aromatisés et les liqueurs régionales ; pas de vérification primaire des prix. |

| 4,98 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil régional B | Applique un taux de croissance annuel moyen constant de 22,6 % sans scénario de tests de résistance. |

| 1,12 MILLIARD DE DOLLARS US (2022) | Aperçus de l'industrie C | Seules les microdistilleries enregistrées sont prises en compte, à l'exclusion des marques distillées sous contrat. |

En résumé, en sélectionnant des définitions conformes à celles de l'UE, en combinant des données de production vérifiées avec des audits de prix au niveau des filières et en actualisant le modèle selon un cycle annuel strict, Mordor fournit une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché européen des spiritueux artisanaux ?

Le marché européen des spiritueux artisanaux est évalué à 5,07 milliards USD en 2026.

À quelle vitesse le marché européen des spiritueux artisanaux devrait-il croître ?

Il devrait se développer à un CAGR de 12,83 % entre 2026 et 2031, pour atteindre 9,26 milliards USD.

Quelle catégorie de produits domine le marché européen des spiritueux artisanaux ?

Le whiskey arrive en tête avec une part de 34,32 % en 2025, soutenu par une solide dynamique de premiumisation et d'exportation.

Quel est le marché de spiritueux artisanaux européen à la croissance la plus rapide ?

L'Allemagne devrait afficher un CAGR de 13,74 % de 2026 à 2031, surpassant les autres grandes économies.

Dernière mise à jour de la page le: