Taille et part du marché des logiciels de santé, sécurité et environnement (SSE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

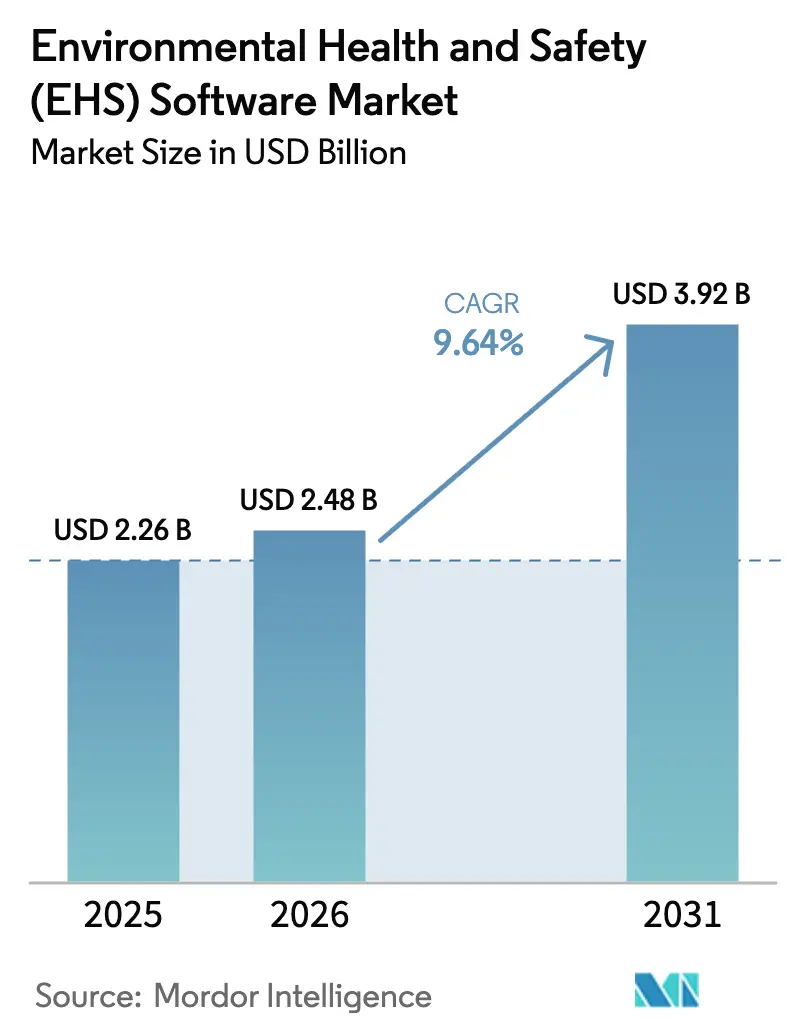

| Taille du Marché (2026) | 2.48 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

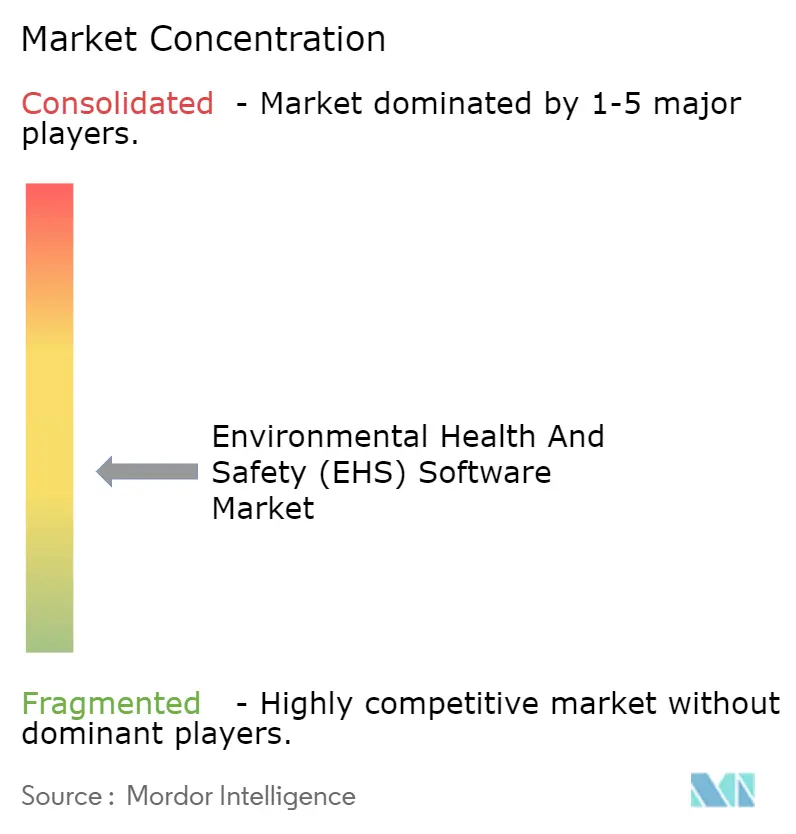

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de santé, sécurité et environnement (SSE) par ���ϲ�����

La taille du marché des logiciels de santé, sécurité et environnement (SSE) était évaluée à 2,26 milliards USD en 2025 et devrait croître de 2,48 milliards USD en 2026 pour atteindre 3,92 milliards USD d'ici 2031, à un CAGR de 9,64 % durant la période de prévision (2026-2031). Les organisations considèrent désormais les plateformes SSE comme une couche stratégique d'intelligence des risques qui influence les primes d'assurance, les notations ESG et la résilience opérationnelle, plutôt que comme une simple case à cocher en matière de conformité. Le renforcement de l'application des réglementations, notamment aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne, accélère la transition des feuilles de calcul vers des systèmes natifs en cloud en temps réel. Les conseils d'administration lient également la rémunération des dirigeants aux objectifs de décarbonisation, plaçant les modules ESG et carbone en tête des listes d'approvisionnement. Parallèlement, les éditeurs de logiciels intègrent l'intelligence artificielle pour prédire les incidents avant qu'ils ne surviennent, renforçant les arguments commerciaux fondés sur la réduction des taux de blessures et des coûts d'assurance.

Points clés du rapport

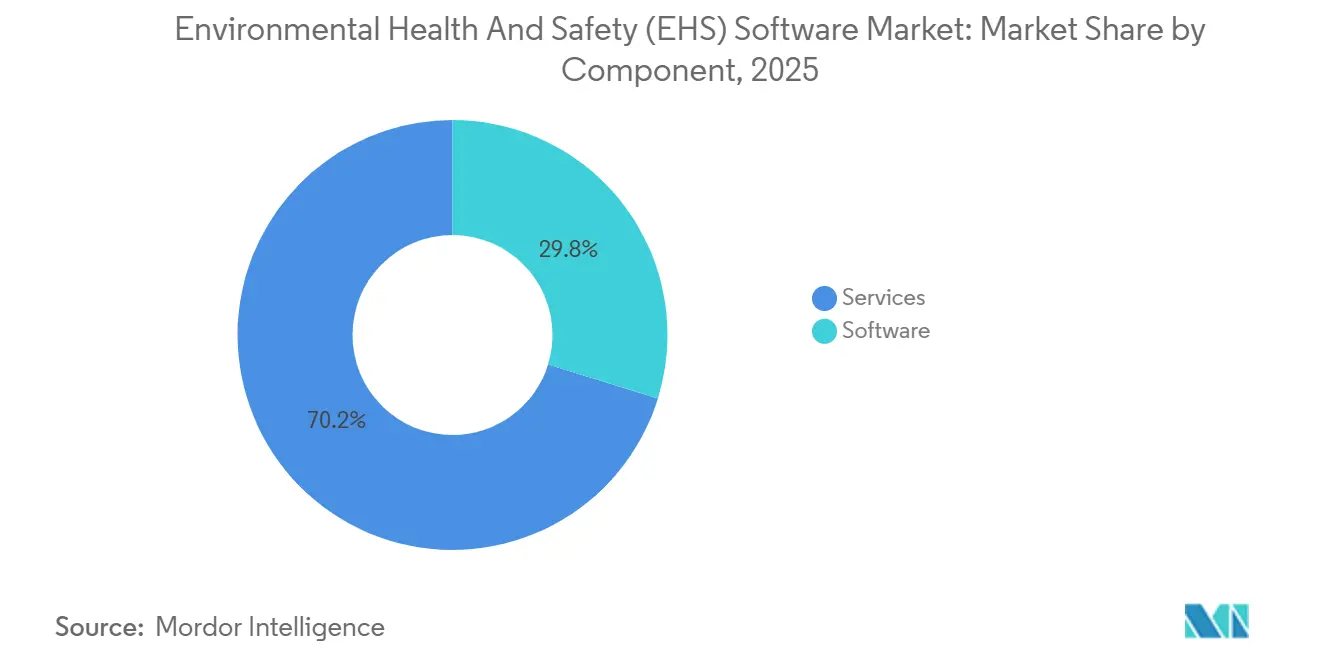

- Par composant, les logiciels ont capté 70,22 % du chiffre d'affaires 2025, tandis que les services devraient se développer à un CAGR de 11,42 % jusqu'en 2031.

- Par mode de déploiement, les architectures cloud représentaient 74,52 % des dépenses 2025 et progressent à un CAGR de 12,84 % sur la période de prévision.

- Par type de solution, la gestion des incidents et de la sécurité était en tête avec une part de 35,64 % du marché des logiciels SSE en 2025, tandis que les outils de gestion ESG et carbone devraient croître à un CAGR de 11,68 % jusqu'en 2031.

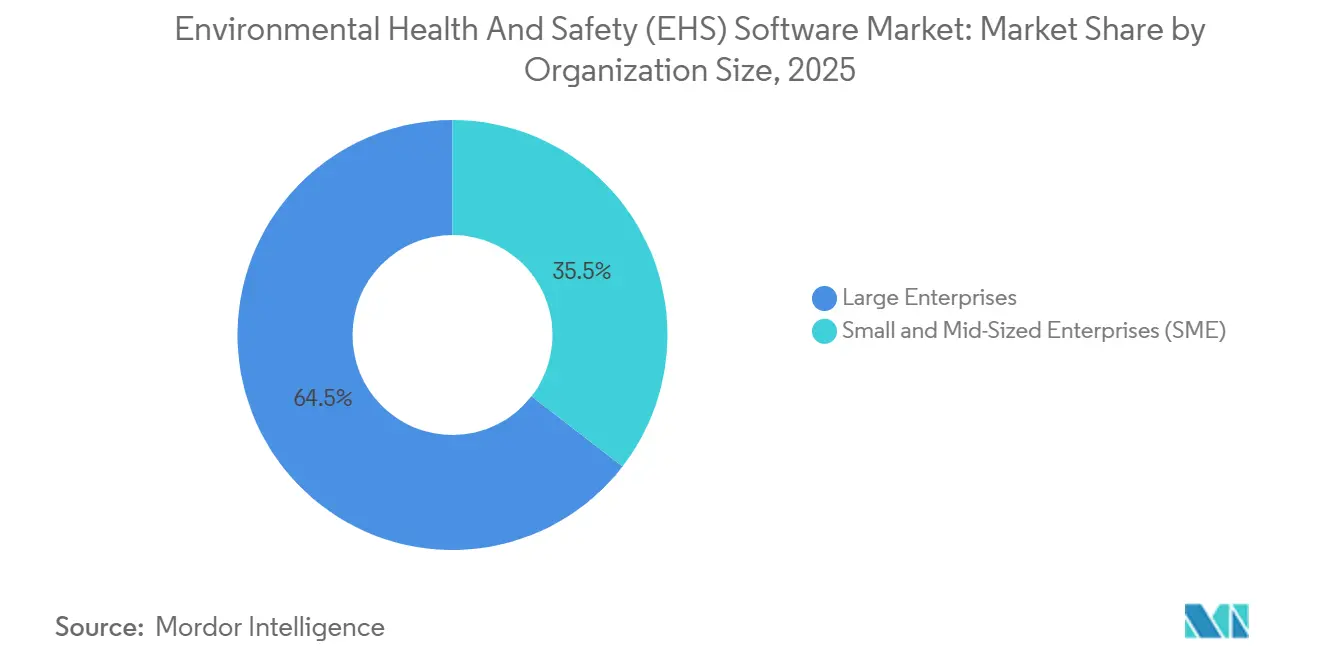

- Par taille d'organisation, les grandes entreprises représentaient 64,52 % des dépenses 2025 ; les petites et moyennes entreprises adoptent ces solutions à un CAGR de 12,12 % jusqu'en 2031.

- Par utilisateur final, l'énergie et les services publics détenaient 22,84 % de la part de revenus en 2025 ; la santé et les sciences de la vie devraient enregistrer un CAGR de 10,24 % jusqu'en 2031.

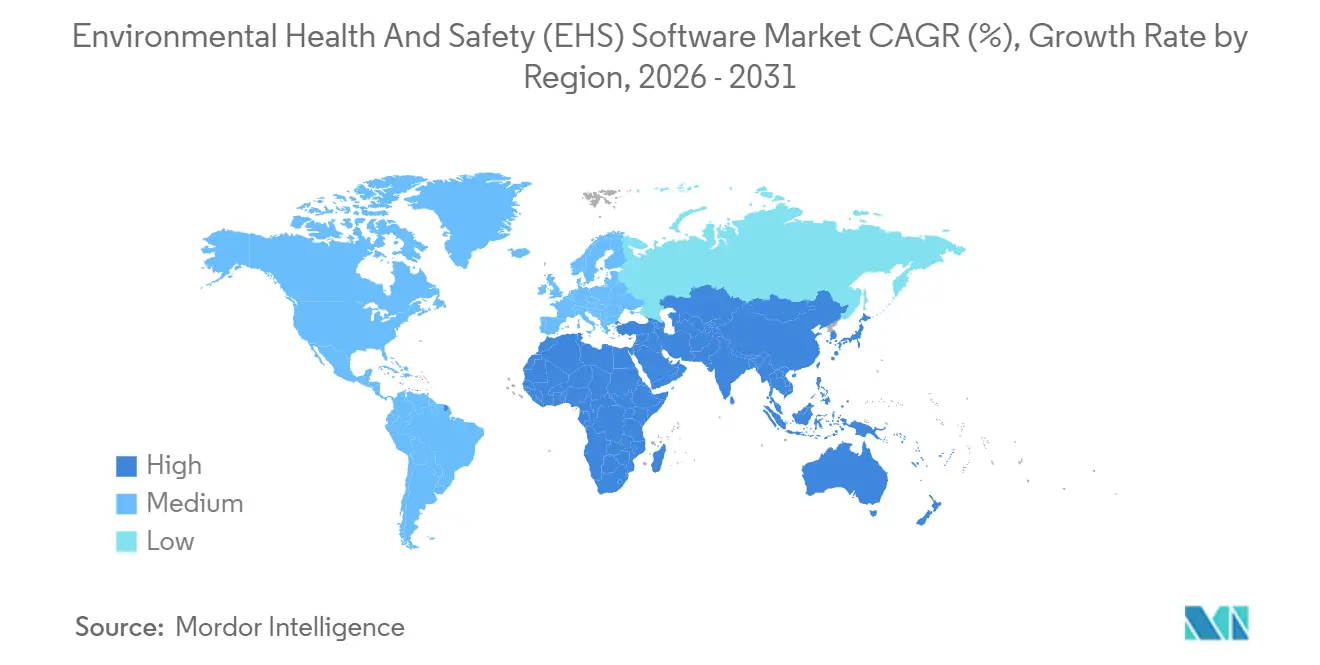

- Par géographie, l'Amérique du Nord maintenait 37,46 % des revenus 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 10,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de santé, sécurité et environnement (SSE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de l'application des réglementations et exposition croissante à la responsabilité | +2.1% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des obligations de reporting ESG et de durabilité | +1.8% | Mondial, porté par l'Europe et l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les plateformes SSE axées sur le SaaS et le mobile réduisent le coût total de possession | +1.5% | Mondial, avec une adoption accélérée en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Sécurité prédictive et analytique de conformité pilotées par l'IA | +1.3% | Cœur en Amérique du Nord et en Europe, avec des retombées vers les pôles manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence avec les jumeaux numériques et les piles de gestion des actifs | +0.9% | Secteurs industriels d'Amérique du Nord et d'Europe, déploiements pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Assurance des entreprises liant les primes aux indicateurs SSE en temps réel | +0.7% | Amérique du Nord et Europe, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Renforcement de l'application des réglementations et exposition croissante à la responsabilité

L'OSHA des É�ٲ��ٲ�-���Ծ��� a relevé les pénalités maximales pour violations délibérées à 165 514 USD et pour violations graves à 16 550 USD en 2025, adoptant un modèle d'ajustements annuels indexés qui augmentent chaque mois de janvier. Les bases de données publiques de violations accroissent le risque de réputation, incitant les entreprises à automatiser les pistes d'audit et les enregistrements d'actions correctives. Parallèlement, l'Union européenne a harmonisé les directives de sécurité au travail avec la norme ISO 45001, poussant les multinationales vers une plateforme mondiale unique satisfaisant à la fois Bruxelles et Washington. Le système de gestion de l'excellence opérationnelle de Chevron a obtenu la recertification ISO 14001:2015 et ISO 45001:2018 pour le cycle 2025-2028, illustrant comment un logiciel intégré soutient la double conformité environnementale et sécuritaire.[1]Chevron Corporation, "Système de gestion de l'excellence opérationnelle - Certification ISO," chevron.com Les statuts de responsabilité personnelle renforcés en Chine et en Corée du Sud confortent davantage l'argument commercial en faveur de systèmes prédictifs et auditables.

Expansion des obligations de reporting ESG et de durabilité

Les règles de divulgation climatique de la SEC des É�ٲ��ٲ�-���Ծ��� de mars 2024 exigent que les grands déposants accélérés fournissent des émissions de portée 1 et de portée 2 certifiées, incitant les entreprises vers des plateformes qui fusionnent les flux de données environnementales, sécuritaires et carbone. La directive européenne sur le reporting de durabilité des entreprises étend les divulgations détaillées à 50 000 entités, y compris les entreprises non européennes ayant une activité régionale significative. La demande de modules ESG et carbone progresse à un CAGR de 11,68 % car ces outils automatisent les extractions de données depuis les compteurs, les systèmes d'actifs et les portails fournisseurs, puis les mappent dans des modèles de divulgation. L'outil d'évaluation automatisée du cycle de vie certifié TÜV de Sphera et Evonik réduit les cycles de reporting de l'empreinte produit de plusieurs semaines à quelques heures, soulignant les avantages opérationnels.

Plateformes SSE axées sur le SaaS et le mobile pour réduire le coût total de possession

Les déploiements cloud représentaient 74,52 % des dépenses 2025 et génèrent des économies en éliminant les serveurs sur site, les licences de bases de données et les cycles de correctifs. Les interfaces mobiles permettent aux travailleurs de première ligne de capturer des photos, des notes vocales et des observations géolocalisées, réduisant le délai entre la détection d'un danger et sa correction de plusieurs jours à quelques minutes. Le système de permis électronique SWIFT de CPChem a traité 65 000 permis numériques en 2024, réduisant les délais d'approbation de 48 heures à moins de 4 heures. Les éditeurs intègrent des contrôles de reprise après sinistre et de tests d'intrusion, apaisant les préoccupations des directeurs informatiques tout en convertissant les dépenses d'investissement en frais d'abonnement prévisibles.

Sécurité prédictive et analytique de conformité pilotées par l'IA

Le moteur d'IA Cortex de Cority exploite les journaux de quasi-accidents, la télémétrie des capteurs et les données de maintenance pour signaler les risques émergents et recommander des interventions avant que les incidents ne se matérialisent. Intelex a publié une validation de la qualité des données en temps réel qui met automatiquement en évidence les chiffres d'émissions anormaux et les entrées de capteurs défectueuses, réduisant la probabilité de dépôts réglementaires erronés. Les premiers adoptants signalent des baisses mesurables des taux de blessures enregistrables et des primes d'assurance plus faibles, les assureurs commençant à référencer les tableaux de bord de risques prédictifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre initiale et de gestion du changement | -1.4% | Mondial, avec un impact aigu sur les PME en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données dans les déploiements cloud | -0.9% | Mondial, avec une sensibilité accrue en Europe (RGPD) et en Chine (localisation des données) | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données pour les outils SSE de nouvelle génération | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Consolidation des éditeurs créant un risque de dépendance à l'intégration | -0.5% | Mondial, affectant les entreprises disposant de piles informatiques multi-éditeurs | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés de mise en œuvre initiale et de gestion du changement

Un déploiement pour 5 000 employés dépasse souvent 500 000 USD lorsque les licences, le conseil, la migration des données et la formation sont regroupés, ce qui met à rude épreuve les budgets des fabricants de taille intermédiaire. Les dépenses d'investissement entrent en concurrence avec les mises à niveau de production, créant un cycle de report qui ralentit l'adoption même lorsque les économies à long terme sont évidentes. Les obstacles à la gestion du changement aggravent la charge : les superviseurs habitués aux formulaires papier résistent aux nouveaux flux de travail, et l'harmonisation des taxonomies héritées avec les modèles de données modernes absorbe de précieuses heures de mise en œuvre. Pour de nombreuses petites et moyennes entreprises, le manque de personnel SSE signifie que la direction du projet incombe aux responsables d'usine qui jonglent entre les objectifs de production et les tâches de transformation, allongeant les délais et diluant la responsabilité.

Préoccupations en matière de cybersécurité et de confidentialité des données dans les déploiements cloud

Le transfert des plans d'installations, des inventaires de matières dangereuses et des enregistrements d'incidents vers des clouds mutualisés accroît l'exposition. Le RGPD européen et les lois chinoises sur la sécurité des données restreignent les transferts transfrontaliers, poussant les éditeurs à lancer des centres de données régionaux et à maintenir des clouds souverains qui ajoutent des coûts et une complexité architecturale. Les sous-traitants de la défense et les producteurs chimiques craignent qu'une violation puisse révéler des détails de processus sensibles, déclencher des poursuites d'actionnaires et attirer des enquêtes réglementaires. La consolidation des éditeurs accroît le risque lorsque les plateformes nouvellement fusionnées intègrent des bases de code disparates, affaiblissant parfois les contrôles durant les phases de migration. Les entreprises exigent désormais des attestations SOC 2 de type II et des architectures à confiance zéro comme prérequis contractuels, allongeant les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que les besoins d'intégration dépassent la maturité des logiciels

La part des services dans le marché des logiciels SSE affiche une perspective de CAGR de 11,42 %, surpassant la croissance des revenus des logiciels malgré la domination de ces derniers à 70,22 % du chiffre d'affaires 2025. Les missions de conseil couvrant la cartographie de l'état actuel, le développement d'API et la formation des utilisateurs en plusieurs langues s'étendent régulièrement sur 12 à 18 mois pour les déploiements mondiaux. Les services gérés séduisent les entreprises de taille intermédiaire qui préfèrent les dépenses d'exploitation aux dépenses d'investissement, confiant aux éditeurs la gestion des mises à niveau, des mises à jour des règles réglementaires et du support technique.

Les implémentations d'IA élargissent le pipeline de services. Les équipes de science des données affinent les modèles d'apprentissage automatique, valident les scores de risque et créent des tableaux de bord pour les dirigeants qui convertissent les prédictions brutes en informations exploitables au niveau du conseil d'administration. Les efforts parallèles pour certifier les divulgations selon les nouvelles règles de la SEC et de l'UE génèrent une demande d'assurance et de validation de la traçabilité des données, orientant à nouveau les budgets vers les prestataires de services. La modularisation des outils d'incidents, d'audit, ESG et de formation multiplie les points d'intégration, garantissant que les services restent le composant à la croissance la plus rapide jusqu'en 2031.

Par mode de déploiement : la domination du cloud ancrée dans les coûts et la rapidité des mises à jour

Les déploiements cloud détenaient 74,52 % de part en 2025 et suivent un CAGR de 12,84 % jusqu'en 2031 sur le marché des logiciels de santé, sécurité et environnement (SSE). La livraison continue permet aux éditeurs de diffuser des modèles réglementaires dans les jours suivant la publication d'un nouveau formulaire OSHA ou d'une annexe européenne, un rythme que les clients sur site ne peuvent pas égaler sans fenêtres de maintenance le week-end et heures supplémentaires du personnel. La tarification par abonnement répartit les coûts de manière uniforme, un avantage pour les entreprises sous pression pour aligner les flux de trésorerie sur les revenus.

Les installations sur site persistent dans la défense, le nucléaire et certaines opérations chinoises où les lois sur la souveraineté des données exigent un hébergement dans le pays. Cependant, la modélisation du coût total sur cinq ans montre que les déploiements cloud sont 30 à 40 % moins chers une fois pris en compte les cycles de renouvellement du matériel, les correctifs de bases de données et les exercices de reprise après sinistre. L'expansion des capteurs IoT renforce la tendance : la diffusion en continu de données de vibration, de gaz et de qualité de l'air directement dans les tableaux de bord cloud est plus facile que l'installation de serveurs périphériques sur chaque site.

Par type de solution : les modules ESG et carbone dépassent les outils d'incidents traditionnels

La gestion des incidents et de la sécurité a conservé 35,64 % de part de revenus en 2025, mais les modules de gestion ESG et carbone progressent à un CAGR de 11,68 % alors que les conseils d'administration lient les primes des dirigeants aux jalons de décarbonisation. La taille du marché des logiciels de santé, sécurité et environnement (SSE) pour les solutions ESG devrait s'élargir rapidement car les nouveaux régimes de divulgation exigent des registres d'émissions auditables et horodatés plutôt que des téléchargements annuels de feuilles de calcul. Les modules complémentaires d'évaluation du cycle de vie certifiés TÜV compriment les délais de réponse aux questionnaires clients, transformant la conformité en avantage concurrentiel pour les fournisseurs.

Les modules d'audit et d'inspection servent toujours de passerelles d'intégration pour des secteurs tels que la construction qui effectuent des visites obligatoires chaque trimestre. Les modules de formation sont de plus en plus intégrés, attribuant automatiquement des remises à niveau après les saisies de quasi-accidents. Les pressions d'intégration s'intensifient à mesure que les acheteurs privilégient les piles de meilleurs produits, encourageant les places de marché d'API et les connecteurs à faible code pour relier des modules disparates.

Par taille d'organisation : le SaaS axé sur le mobile réduit l'écart entre grandes entreprises et PME

Les grandes entreprises représentaient 64,52 % des dépenses 2025, mais l'adoption par les PME progresse à un CAGR de 12,12 % à mesure que le SaaS axé sur le mobile supprime les obstacles liés aux serveurs et aux bases de données qui bloquaient historiquement les petites entreprises. Les niveaux d'abonnement avec des comptages de licences évolutifs correspondent aux variations saisonnières de la main-d'œuvre dans la construction et l'agriculture. Les PME apprécient également les modèles préconfigurés qui intègrent les réglementations locales, permettant des déploiements en quelques semaines plutôt qu'en quelques trimestres.

L'écart de part de marché des logiciels SSE se réduit à mesure que les éditeurs déploient des processus d'intégration en libre-service et des assistants de chat IA qui remplacent la formation en classe coûteuse. Pourtant, les avantages de l'analytique prédictive restent encore orientés vers les grandes entreprises qui disposent d'une décennie d'incidents numérisés pour alimenter les modèles d'apprentissage automatique. Les éditeurs répondent en proposant des références anonymisées inter-clients afin que les nouveaux clients puissent amorcer des moteurs de notation des risques sans données historiques étendues.

Par secteur d'utilisateur final : la dynamique du secteur de la santé s'appuie sur l'intégration des dossiers de santé électroniques

L'énergie et les services publics ont conservé 22,84 % des revenus 2025 car les pannes imprévues et les événements catastrophiques exposent à des amendes réglementaires et à des réactions négatives des investisseurs. Les hôpitaux et les entreprises de sciences de la vie constituent le secteur à la croissance la plus rapide avec un CAGR de 10,24 %, intégrant les contrôles SSE dans les dossiers de santé électroniques afin que les équipes de contrôle des infections puissent croiser les expositions du personnel avec les résultats des patients. La taille du marché des logiciels de santé, sécurité et environnement (SSE) pour les modules de santé devrait s'accélérer à mesure que les organismes d'accréditation exigent la preuve de programmes proactifs de sécurité des travailleurs.

Les opérateurs pétroliers et gaziers continuent d'investir massivement pour gérer la complexité du forage offshore et des terminaux GNL, tandis que les entreprises chimiques utilisent l'analytique de sécurité des procédés pour détecter les écarts avant les dépassements de seuils. Les chantiers de construction adoptent des listes de contrôle mobiles permettant aux superviseurs de géolocaliser les dangers et d'attribuer des corrections sans quitter le chantier. Le commerce de détail et la logistique complètent la longue traîne, attirés par les incitations des assureurs pour les tableaux de bord d'incidents en temps réel.

Analyse géographique

L'Amérique du Nord a capté 37,46 % des revenus 2025, portée par les pénalités croissantes de l'OSHA et la règle de divulgation climatique de la SEC qui impose de facto une comptabilité carbone continue. La forte pénétration parmi les entreprises du Fortune 500 intensifie la concurrence pour les fabricants du marché intermédiaire et les entrepreneurs en construction qui jonglent encore avec des formulaires papier et des bases de données héritées. Le marketing des éditeurs met de plus en plus en avant la réduction des primes d'indemnisation des travailleurs obtenue grâce aux tableaux de bord de risques prédictifs, ce qui résonne auprès des directeurs financiers en quête d'économies immédiates.

L'Europe suit de près, ancrée par la directive sur le reporting de durabilité des entreprises, qui impose des divulgations granulaires et numérisées dans 27 États membres. Les taux de certification ISO 45001 sont les plus élevés en Allemagne, en France et au Royaume-Uni, renforçant l'appétit régional pour les plateformes qui harmonisent les flux de travail d'audit avec les indicateurs de durabilité. L'adoption du cloud est tempérée par les exigences du RGPD, mais les offres de cloud souverain atténuent les inquiétudes liées aux transferts de données, débloquant la croissance parmi les entreprises chimiques et aérospatiales.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un CAGR de 10,48 % sur le marché des logiciels de santé, sécurité et environnement (SSE). La loi révisée sur la sécurité au travail en Chine impose une responsabilité pénale aux dirigeants après des accidents graves, poussant les fabricants à adopter des systèmes de signalement d'incidents en temps réel et des systèmes numériques de permis de travail. Les orientations formelles de l'Inde sur la norme ISO 45001 et le nouveau portail numérique de déclaration des blessures alignent les usines locales sur les attentes d'audit des multinationales. La loi sud-coréenne sur la punition des accidents graves, en vigueur depuis 2022 mais strictement appliquée à partir de 2024, a catalysé les investissements dans les chaînes d'approvisionnement de la construction navale et de l'électronique.

La région Moyen-Orient et Afrique prend de l'élan à mesure que les compagnies pétrolières nationales d'Arabie saoudite et des Émirats arabes unis intègrent des clauses SSE dans les contrats des sous-traitants pour satisfaire aux objectifs de diversification de Vision 2030. Le secteur minier sud-africain, historiquement marqué par des taux de mortalité élevés, se tourne vers des tableaux de bord cloud qui font remonter les risques géotechniques en quasi temps réel. L'Amérique du Sud affiche des progrès inégaux : le ����é������ est en tête après que des incidents médiatisés liés aux barrages et aux activités offshore ont poussé Petrobras et Vale à financer des déploiements à l'échelle de l'entreprise, tandis que les marchés andins plus petits restent dans des phases d'adoption plus précoces.

Paysage concurrentiel

Le marché des logiciels de santé, sécurité et environnement (SSE) reste fragmenté, aucun éditeur ne dépassant 15 % de part. Les acquéreurs stratégiques et les investisseurs en capital-investissement accélèrent la consolidation, convaincus que les suites SSE constituent désormais une infrastructure numérique intégrale plutôt qu'une dépense informatique discrétionnaire. Thoma Bravo a exploré une cession de Cority à 2 milliards USD en 2024, et EQT a payé 3 milliards USD pour Avetta, soulignant des multiples de valorisation à deux chiffres liés aux revenus récurrents.[2]Reuters, "EQT acquiert Avetta pour 3 milliards USD," reuters.com

Les stratégies concurrentielles s'articulent autour de la profondeur verticale, de l'étendue horizontale et de la différenciation technologique. Cority a lancé son moteur d'IA Cortex en 2025 pour renforcer les capacités prédictives, tandis qu'Intelex a livré la validation de la qualité des données par IA la même année. Baker Hughes s'est associé à C3 AI pour intégrer l'IA générative dans la plateforme Cordant, permettant une analytique conversationnelle qui abaisse la barrière des compétences pour les utilisateurs de première ligne.[3]Baker Hughes Company, "Baker Hughes et C3 AI annoncent une alliance stratégique pour la plateforme Cordant," bakerhughes.com

Les fabricants de matériel IoT émergent comme des perturbateurs en regroupant capteurs et tableaux de bord, contournant les appels d'offres logiciels traditionnels. Les éditeurs courtisent également les assureurs qui lient de plus en plus les remises sur primes à la présence d'une analytique de sécurité en temps réel, créant des canaux de vente croisée vers les divisions de gestion des risques. Cependant, la consolidation rapide soulève des inquiétudes de dépendance pour les clients disposant de piles multi-éditeurs, stimulant la demande d'API ouvertes et de garanties d'exportation des données.

Leaders du secteur des logiciels de santé, sécurité et environnement (SSE)

Cority Software Inc.

VelocityEHS Holdings Inc.

Intelex Technologies ULC

Sphera Solutions Inc.

Enablon France SA (Wolters Kluwer NV)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Cority a lancé Cortex AI, un moteur de sécurité prédictive qui recommande des interventions basées sur les flux de capteurs en temps réel et les incidents historiques.

- Octobre 2025 : Intelex a dévoilé une validation de la qualité des données alimentée par l'IA qui signale les émissions anormales et les observations de sécurité avant les régulateurs.

- Septembre 2025 : Sphera et Evonik ont lancé un module complémentaire d'évaluation automatisée du cycle de vie certifié TÜV qui compresse les calculs de l'empreinte carbone des produits.

- Mai 2025 : Baker Hughes et C3 AI ont formé une alliance stratégique pour intégrer l'analytique conversationnelle dans la plateforme Cordant.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de santé, sécurité et environnement (EHS) comme des plateformes numériques dédiées permettant d'enregistrer, de suivre, d'analyser et de rapporter les indicateurs environnementaux, les incidents de santé au travail et les obligations de conformité réglementaire, monétisées uniquement par le biais de frais de licence, d'abonnement et de support.

Exclusion du périmètre : les capteurs matériels, les équipements de protection individuelle, les missions de conseil ponctuelles et les outils codés sur mesure sont en dehors du périmètre de l'étude.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par type de solution

- Gestion des incidents et de la sécurité

- Audit et inspection

- Gestion de la conformité et des risques

- Gestion ESG et carbone

- Formation et apprentissage

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisateur final

- Énergie et services publics

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Santé et sciences de la vie

- Construction et fabrication

- Mines et métaux

- Alimentation et boissons

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de produits logiciels, des directeurs EHS d'entreprises dans les secteurs de la chimie, des services publics, des mines et de la santé, ainsi que des revendeurs informatiques en Amérique du Nord, en Europe et en Asie. Une enquête en ligne auprès de fabricants de taille intermédiaire a permis de clarifier les écarts de tarification cloud, les taux d'adoption des modules et les déclencheurs réglementaires régionaux, nous permettant de vérifier les résultats secondaires et de combler les lacunes de données.

Recherche documentaire

Nous avons d'abord exploité des ensembles de données publics tels que les journaux de blessures de l'OSHA, l'inventaire des rejets toxiques de l'U.S. EPA, les statistiques d'accidents d'Eurostat et les codes d'exportation UN Comtrade signalant les flux de logiciels, qui ont contribué à estimer la base d'utilisateurs potentiels et l'intensité des risques. Les publications professionnelles d'organismes tels que l'Organisation internationale du Travail et l'American Industrial Hygiene Association ont fourni des références en matière d'adoption et d'évolutions réglementaires. Les rapports annuels, les dépôts 10-K et les présentations aux investisseurs des principaux éditeurs de plateformes ont révélé les répartitions de revenus, tandis que les revues de presse Dow Jones Factiva ont capturé les évolutions tarifaires et les contrats remportés. Les clusters de brevets Questel ont cartographié les nouveaux lancements de modules, et D&B Hoovers a fourni des données financières d'entreprises pour triangulation. Les exemples ci-dessus sont illustratifs ; de nombreuses autres sources ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la base installée — établissements industriels multipliés par le taux de pénétration des logiciels EHS multiplié par la dépense annuelle moyenne — fournit la première estimation, qui est ensuite équilibrée par des agrégations d'échantillons de fournisseurs pour en confirmer la plausibilité. Les principaux paramètres comprennent les tendances du taux de cas enregistrables OSHA, les comptages de certifications ISO-14001/45001, les déploiements de règles de reporting carbone, la croissance des PME manufacturières et l'érosion des prix cloud. Une régression multivariée projette la demande jusqu'en 2030, les données manquantes sur les volumes ou les prix étant imputées à partir d'entretiens avec des pairs et signalées pour révision.

Cycle de validation des données et de mise à jour

Chaque ensemble de données passe par une révision par les pairs en deux étapes et des contrôles automatisés de variance qui signalent les écarts supérieurs à cinq points de pourcentage par rapport au cycle précédent. Nous actualisons les chiffres annuellement, en déclenchant des mises à jour intermédiaires lors de chocs réglementaires, d'acquisitions majeures ou de changements technologiques significatifs, afin que les clients disposent de la vue vérifiée la plus récente.

Pourquoi notre référence du marché des logiciels EHS est fiable

Les estimations publiées concordent rarement, car les entreprises comptabilisent différents flux de revenus et actualisent leurs données à des rythmes variables. Certaines regroupent les services, d'autres se limitent aux contrats cloud des grandes entreprises, et les conversions de devises diffèrent.

���ϲ����� filtre les revenus strictement aux frais logiciels récurrents, calibre l'adoption par les PME grâce aux ratios d'enquêtes primaires et applique une courbe de prix médiane pondérée. Un cabinet de conseil mondial restreint son décompte aux revenus de licences 2023 déclarés par les fournisseurs, tandis qu'une revue sectorielle intègre les services de mise en œuvre pluriannuels, ce qui rend les écarts inévitables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,24 Md USD (2025) | ���ϲ����� | |

| 1,90 Md USD (2023) | Global Consultancy A | Année de base précoce et basé uniquement sur les revenus de licences déclarés par les fournisseurs |

| 55,53 Md USD (2025) | Industry Journal B | Combine les logiciels avec les revenus des services EHS et de la formation |

| 7,90 Md USD (2024) | Market Watch Firm C | Inclut des plateformes de conformité hybrides au-delà du périmètre EHS pur et utilise une matrice de prix pluriannuelle fixe |

Ces comparaisons montrent qu'une approche disciplinée en termes de périmètre et fréquemment actualisée, telle que la nôtre, fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des logiciels SSE en 2031 ?

Il devrait atteindre 3,92 milliards USD, reflétant un CAGR de 9,64 % de 2026 à 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud progressent à un CAGR de 12,84 % car ils éliminent le matériel sur site et permettent des mises à jour réglementaires rapides.

Pourquoi les modules ESG gagnent-ils en popularité ?

Les nouvelles obligations de divulgation de la SEC et de l'UE exigent des données d'émissions auditables, poussant les outils ESG et carbone à croître à un CAGR de 11,68 %.

Comment les capacités d'IA influencent-elles l'adoption ?

Les moteurs de risques prédictifs comme Cortex AI de Cority contribuent à réduire les taux d'incidents et les primes d'assurance, renforçant les arguments de retour sur investissement pour les acheteurs.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un CAGR de 10,48 % grâce au renforcement des lois sur la sécurité en Chine, en Inde et en Corée du Sud.

Quels facteurs limitent l'adoption parmi les PME ?

Les coûts élevés de mise en œuvre initiale et les ressources limitées en gestion du changement restent des obstacles majeurs malgré la baisse des prix des abonnements logiciels.

Dernière mise à jour de la page le: