Taille et part du marché mondial des tests de dépistage de drogues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.84 Milliards de dollars |

| Taille du Marché (2031) | 8.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des tests de dépistage de drogues par ���ϲ�����

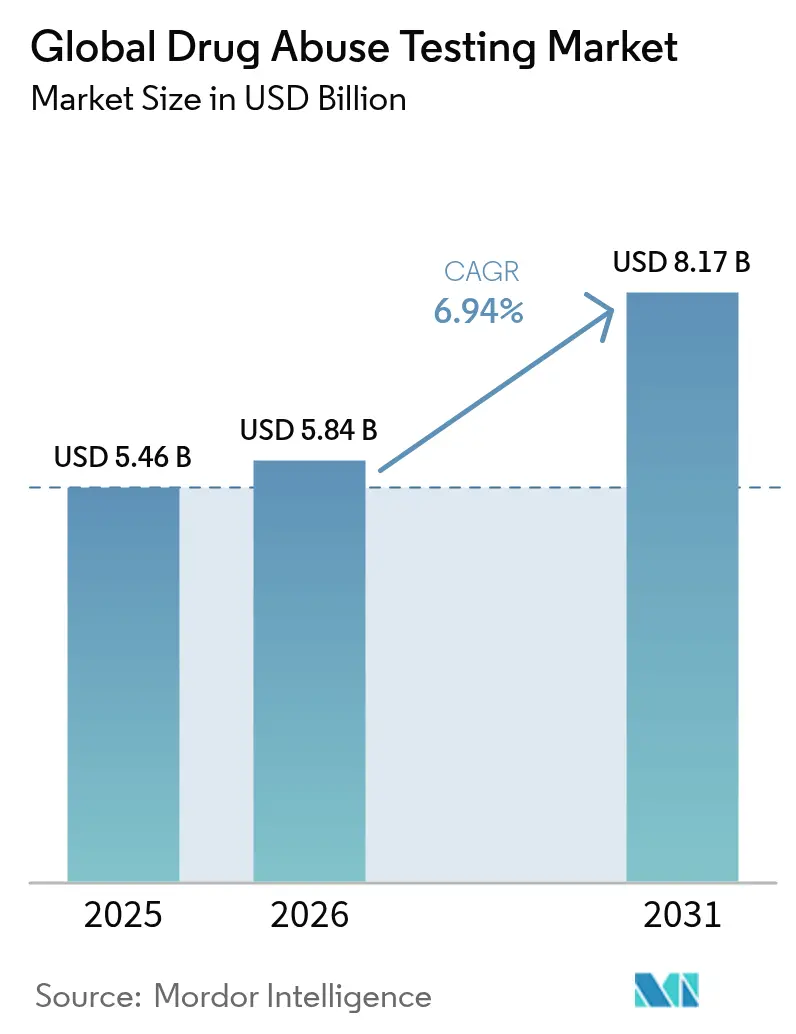

La taille du marché des tests de dépistage de drogues était évaluée à 5,46 milliards USD en 2025 et devrait croître de 5,84 milliards USD en 2026 pour atteindre 8,17 milliards USD d'ici 2031, à un TCAC de 6,94 % durant la période de prévision (2026-2031). La croissance est soutenue par un appui réglementaire durable, des mandats d'élargissement des panels de tests et une adoption rapide des technologies de soins de proximité (PoC) qui raccourcissent les délais de rendu des résultats et réduisent les goulets d'étranglement administratifs. Un tournant décisif est intervenu en décembre 2024 lorsque le Département des transports des É�ٲ��ٲ�-���Ծ��� (DOT) a autorisé les tests sur fluide oral, élargissant l'adoption dans les secteurs sensibles à la sécurité et renforçant la protection de la vie privée des donneurs [1]Source : Département des transports des É�ٲ��ٲ�-���Ծ���, « Règle finale de la Partie 40 – Résumé DOT des modifications », transportation.gov . Simultanément, la crise du fentanyl continue d'élargir le champ des tests fédéraux, stimulant la demande récurrente de consommables et de services de laboratoire spécialisés [2]Source : Département de la santé et des services sociaux, « Directives obligatoires pour les programmes fédéraux de dépistage de drogues en milieu de travail – Panels de tests autorisés », federalregister.gov. Les changements de politique d'entreprise — tels que les 9 % d'employeurs américains abandonnant le dépistage du cannabis pour élargir leurs viviers de talents — introduisent une complexité et ouvrent de nouvelles niches de services pour les analyses basées sur la détection de l'altération des facultés. Les progrès parallèles dans les analyseurs PoC dotés d'intelligence artificielle et les plateformes de surveillance à distance connectées à l'IoT élargissent l'utilité clinique de la détection de la consommation de substances, notamment dans les programmes d'adhésion au traitement aux opioïdes.

Points clés à retenir

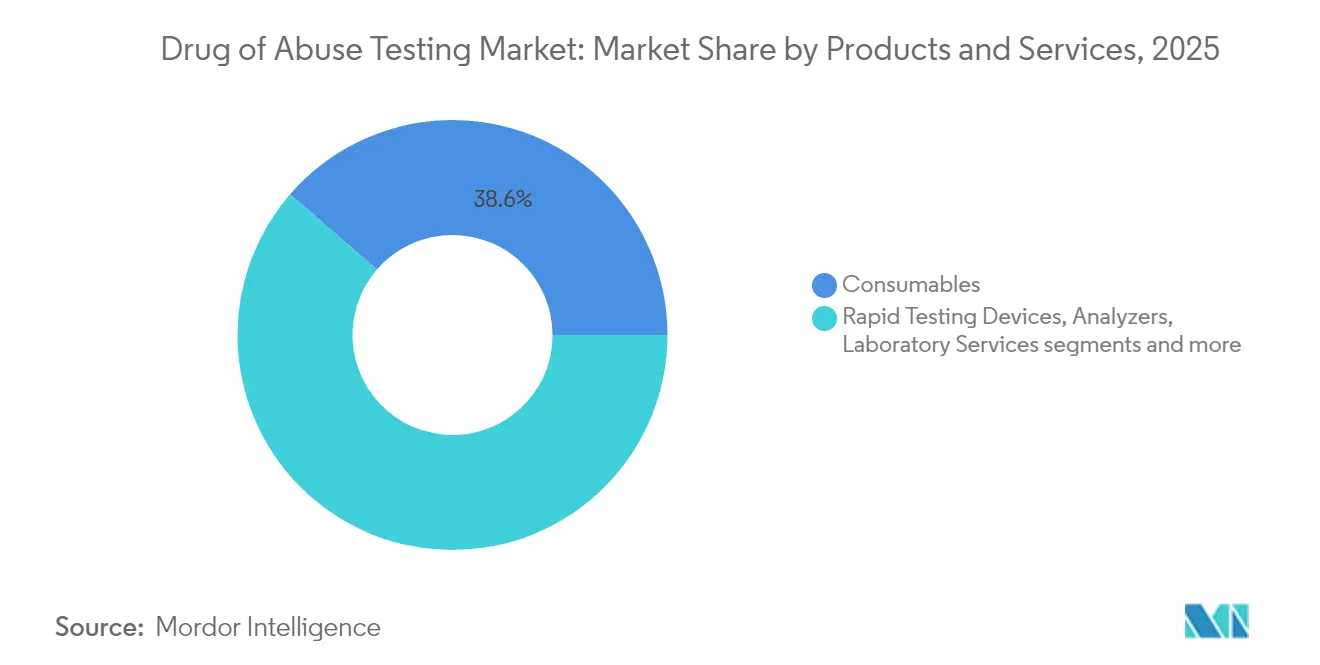

- Par produit et service, les consommables ont représenté 38,63 % des revenus du marché des tests de dépistage de drogues en 2025, tandis que les services de laboratoire devraient se développer à un TCAC de 7,9 % jusqu'en 2031.

- Par type d'échantillon, l'urine représentait 41,71 % de la part du marché des tests de dépistage de drogues en 2025 ; le fluide oral devrait progresser à un TCAC de 8,74 % jusqu'en 2031.

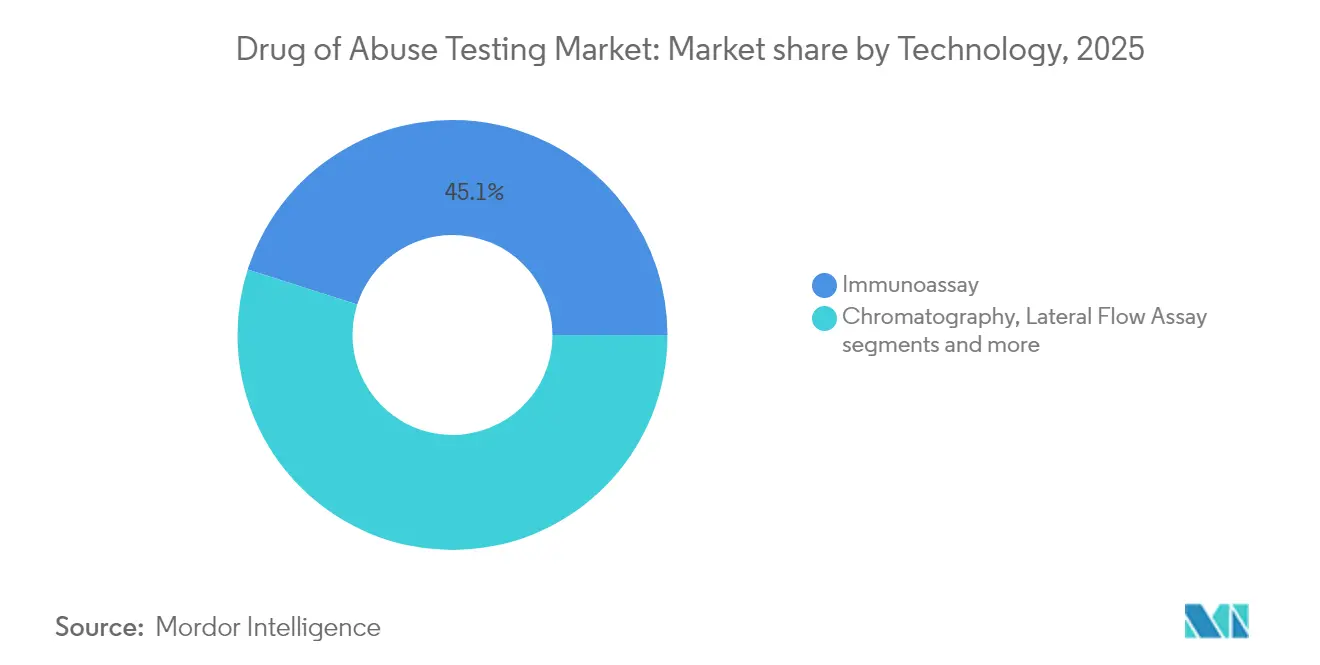

- Par technologie, les méthodes d'immunodosage dominaient avec une part de revenus de 45,08 % en 2025, tandis que les dosages par flux latéral progressent à un TCAC de 8,84 % jusqu'en 2031.

- Par utilisateur final, les centres de traitement des dépendances ont capturé 26,74 % de la part en 2025 ; les milieux des forces de l'ordre et de la justice pénale se développent à un TCAC de 8,28 % jusqu'en 2031.

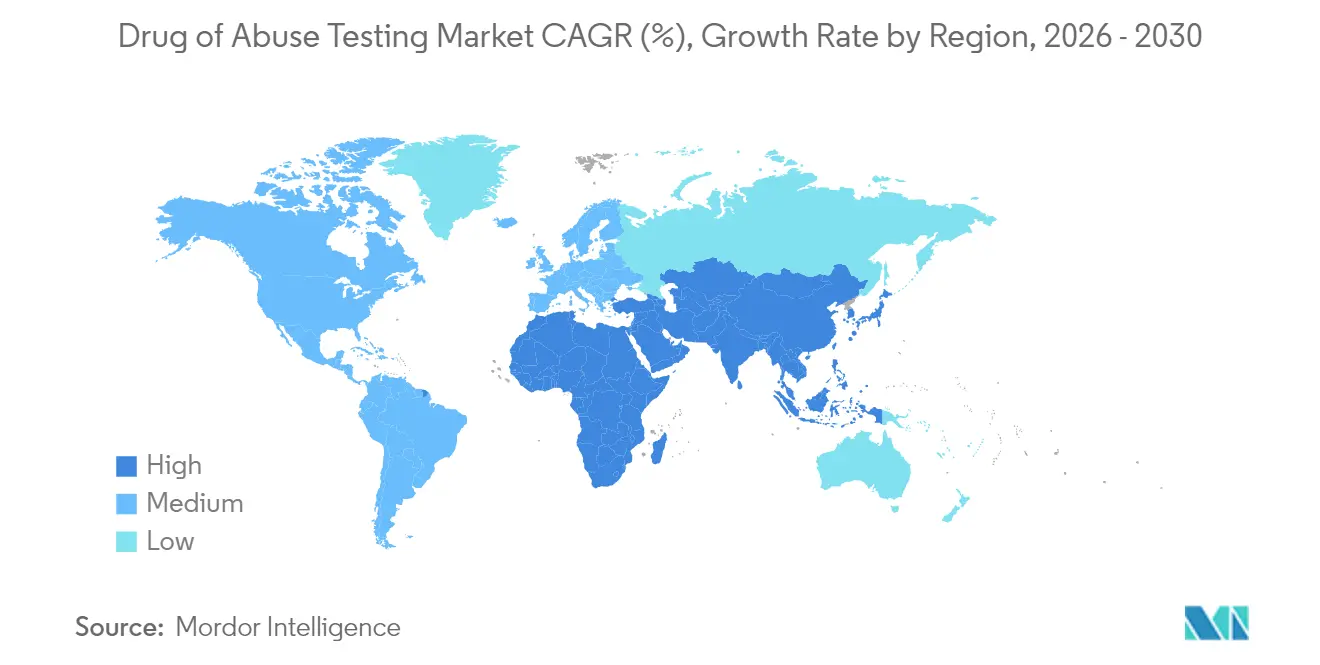

- Par géographie, l'Amérique du Nord était en tête avec 39,35 % des revenus en 2025, tandis que l'Asie devrait enregistrer un TCAC de 9,09 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de dépistage de drogues

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation mondiale de la consommation de drogues et d'alcool | +1.20% | Mondial, impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité au travail et de sécurité routière | +1.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les immunodosages PoC rapides | +1.10% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des laboratoires médico-légaux et cliniques dans les marchés émergents | +0.90% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Essor des kits de test à domicile en vente directe aux consommateurs | +0.70% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Vérification à distance des échantillons assistée par IA/IoT pour la télé-thérapie aux opioïdes | +0.40% | Amérique du Nord, avec des programmes pilotes en Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Réglementations strictes en matière de sécurité au travail et de sécurité routière

Les agences fédérales et étatiques maintiennent des seuils de tests aléatoires plus élevés, conservant le taux de tests aléatoires du DOT à 50 % pour 2025 malgré l'escalade des coûts de conformité. Les formulaires électroniques de chaîne de contrôle et de garde réduisent la paperasserie, diminuent les erreurs administratives et accélèrent les rapports, offrant aux laboratoires un avantage concurrentiel en matière de conformité. Les règles post-accident déclenchent désormais des fenêtres définies pour la collecte des spécimens, augmentant la demande de systèmes PoC rapides capables de respecter des délais d'exécution étroits. La règle sur le fluide oral de décembre 2024 offre une voie respectueuse de la vie privée qui devrait rééquilibrer les préférences en matière de type d'échantillon vers la collecte de salive.

Avancées technologiques dans les immunodosages PoC rapides

Les dispositifs à flux latéral intégrant l'analyse d'images par intelligence artificielle offrent désormais une sensibilité proche de celle des laboratoires tout en maintenant les tests dans des environnements non cliniques, stimulant un TCAC de 9,01 % pour ce sous-segment. Des chercheurs de l'Université du Texas à Dallas ont produit un détecteur de fentanyl avec une précision de 98 %, signalant un virage vers des solutions portatives pour les intervenants de première ligne. Les capteurs salivaires connectés aux smartphones transmettent des résultats chiffrés vers des tableaux de bord en nuage, permettant des vérifications de conformité en temps réel pour la thérapie aux opioïdes. La spectroscopie améliorée par intelligence artificielle abaisse les seuils de détection à 50 ppb pour les composés volatils, élargissant l'utilité de l'analyse de l'haleine au-delà de l'alcool. Les cassettes à flux latéral à flux actif améliorent l'efficacité d'incubation des complexes immunitaires, réduisant les délais de résultats à moins de 5 minutes pour les tests multi-panels.

Expansion des laboratoires médico-légaux et cliniques dans les marchés émergents

Les gouvernements asiatiques accélèrent les réformes d'accréditation, attirant des travaux de dépistage de drogues externalisés précédemment centrés aux É�ٲ��ٲ�-���Ծ��� et en Europe. Le site de SGS à Shanghai a réussi une inspection de la FDA sans aucune observation, signalant une qualité de niveau mondial capable d'attirer des clients multinationaux. Les incitations fiscales dans le cadre du programme « Make in India » et les dispositifs élargis de production liée aux incitations compensent les coûts en capital pour les nouvelles installations de laboratoire. Ensemble, ces facteurs améliorent la capacité de traitement des échantillons, réduisent les délais d'exécution et ancrent la croissance régionale jusqu'en 2030.

Essor des kits de test à domicile en vente directe aux consommateurs

Les parents et les aidants sont des adopteurs précoces, appréciant les bandelettes salivaires ou urinaires préservant la vie privée pour la surveillance des adolescents. La FDA américaine évalue désormais les tests de dépistage de drogues à usage domestique, améliorant la clarté des étiquetages et renforçant la confiance des consommateurs. La COVID-19 a normalisé les diagnostics à domicile, créant un effet d'entraînement comportemental qui accélère les ventes de kits en ligne et les revenus récurrents liés aux réactifs. L'intégration avec les applications de télémédecine transforme un kit ponctuel en une solution de surveillance longitudinale où les cliniciens peuvent suivre les tendances et intervenir plus tôt.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance liée à la vie privée et à l'éthique concernant les tests en milieu de travail | -0.80% | Amérique du Nord et Europe, avec des impacts variables selon les États | Moyen terme (2-4 ans) |

| Coûts élevés et charge des tests de confirmation pour les faux résultats | -0.60% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Légalisation du cannabis réduisant la demande dans certains États | -0.40% | Amérique du Nord, en particulier les États ayant légalisé l'usage récréatif | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en réactifs pour les anticorps et les enzymes | -0.30% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Résistance liée à la vie privée et à l'éthique concernant les tests en milieu de travail

Vingt-quatre États américains ainsi que Washington D.C. autorisent le cannabis récréatif, obligeant les employeurs à concilier les règles relatives aux lieux de travail sans drogue avec les droits d'usage hors service. New York interdit les tests de THC en dehors des professions réglementées au niveau fédéral, et l'Illinois interdit les sanctions fondées uniquement sur la présence positive de THC, réduisant le volume de tests urinaires adressables. Les groupes de défense soutiennent que les immunodosages traditionnels détectent souvent des métabolites inactifs, ce qui incite à se tourner vers des dispositifs axés sur la détection de l'altération des facultés mesurant les fonctions cognitives ou motrices en quasi-temps réel. Les employeurs doivent revoir leurs politiques, investir dans la formation des superviseurs et absorber une exposition juridique potentielle durant la transition, ce qui freine la croissance du marché à court terme.

Coûts élevés et charge des tests de confirmation pour les faux résultats

Les réductions de remboursement Medicare américain liées à la loi PAMA réduisent les marges sur les dépistages à volume élevé, poussant les prestataires à offrir la même qualité à des prix plus bas. Les faux positifs augmentent : 6 000 échantillons d'urine ont été classés comme substitués en 2023, le taux de fraude le plus élevé jamais enregistré. Les tests de confirmation par LC-MS/MS coûtent plusieurs fois plus cher que les dépistages initiaux, et la nouvelle surveillance de la FDA sur les tests développés en laboratoire ajoute des charges de validation et de documentation. Les fluctuations de l'approvisionnement en réactifs, notamment pour les anticorps spécialisés, entraînent des pics de prix qui compliquent la budgétisation des laboratoires. Collectivement, ces facteurs augmentent le coût total de possession et peuvent dissuader les petits employeurs de mettre en place des programmes de tests étendus.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit et service : les services de laboratoire stimulent la croissance

Les services de laboratoire ont affiché la croissance la plus rapide avec un TCAC de 7,9 % prévu jusqu'en 2031, les entreprises externalisant les tâches de confirmation complexes nécessitant la spectrométrie de masse et l'accréditation réglementaire. Les consommables ont conservé 38,63 % des revenus en 2025, reflétant les volumes récurrents de tests en panel dans le cadre des exigences élargies relatives au fentanyl et au norfentanyl.

Le moteur des consommables reste puissant : chaque inclusion réglementaire dans un panel génère des commandes soutenues de réactifs, d'étalons et de matériaux de contrôle qualité. Les dispositifs de test rapide intègrent désormais des lecteurs de bandelettes guidés par intelligence artificielle qui téléchargent des images horodatées pour les pistes d'audit, renforçant la défendabilité des employeurs. Les analyseurs augmentent leur débit : le Stellar MS de Thermo Fisher cible les laboratoires de toxicologie nécessitant des analyses complètes en moins d'une minute, améliorant la productivité par mètre carré. Avec l'augmentation du nombre d'échantillons, la taille du marché des tests de dépistage de drogues attribuable aux services externalisés devrait se développer régulièrement, approfondissant la fidélisation des clients via des portails intégrés de gestion des données.

Par type d'échantillon : l'innovation sur le fluide oral remet en question la domination de l'urine

Les tests urinaires ont conservé 41,71 % de la part du marché des tests de dépistage de drogues en 2025 grâce aux protocoles de laboratoire bien établis et à la large acceptation juridique. Néanmoins, les prélèvements salivaires sont prévus à un TCAC de 8,74 % jusqu'en 2031 après que l'approbation du DOT a réduit les objections liées à la vie privée et raccourci les fenêtres de détection à moins de 2 jours après la consommation. Les dosages automatisés par LC-MS/MS quantifient désormais 37 composés dans les fluides oraux avec une précision descendant à 1 ng/mL, répondant aux normes de preuve médico-légale.

Les tests capillaires continuent de répondre aux besoins de rétrospection sur 90 jours, mais font face à des contraintes budgétaires, ce qui en fait un contributeur de revenus de niche. La détection par la sueur entre en phase pilote via des patchs portables qui transmettent des données d'exposition cumulatives aux cliniciens, bien que les délais de commercialisation restent incertains. Les analyseurs d'haleine, propulsés par des capteurs de méthanol sub-ppm, préfigurent des panels de dépistage de drogues élargis au-delà de l'alcool. L'évolution du marché démontre une préférence claire des utilisateurs pour des modalités de prélèvement moins intrusives, établissant un glissement progressif mais soutenu loin de la domination traditionnelle de l'urine.

Par technologie : les dosages par flux latéral perturbent les méthodes traditionnelles

Les immunodosages ont représenté 45,08 % des revenus en 2025, soulignant leur capacité de dépistage rentable. Pourtant, les formats à flux latéral progressent le plus rapidement à un TCAC de 8,84 %, grâce aux nanoparticules d'or à résonance plasmonique améliorée qui rapprochent la sensibilité des seuils de confirmation chromatographiques. La chromatographie et la spectrométrie de masse restent indispensables pour les analyses de confirmation, mais des fournisseurs comme Bruker réduisent la complexité avec des kits DART qui contournent la chromatographie pour les flux de travail toxicologiques à haut débit.

La spectroscopie, notamment Raman et FT-IR couplée à des classificateurs d'intelligence artificielle, offre un dépistage non ciblé des substances pour les unités des forces de l'ordre sur le terrain. La spectrométrie de masse par ionisation par pulvérisation de papier compresse les étapes de préparation des échantillons, permettant aux agents de la route de générer des preuves juridiquement défendables en quelques minutes. Ensemble, ces avancées élargissent la taille du marché des tests de dépistage de drogues capturée par les suites technologiques portables et à réponse rapide, tout en acheminant les résultats positifs à haut risque vers les meilleures pratiques des laboratoires.

Par utilisateur final : l'expansion des forces de l'ordre s'accélère

Les centres de traitement des dépendances détenaient la plus grande part à 26,74 % en 2025, les financements de lutte contre les surdoses soutenant la surveillance de routine dans les parcours de soins. Les agences des forces de l'ordre affichent l'accélération la plus marquée à un TCAC de 8,28 %, les analyseurs salivaires de bord de route et les dispositifs PoC acceptés en salle d'audience passant des phases pilotes aux déploiements à l'échelle des États. Les hôpitaux intègrent des outils de triage par intelligence artificielle qui ont signalé les troubles liés à l'usage des opioïdes et réduit les réadmissions à 30 jours de 47 %, illustrant le retour sur investissement clinique du dépistage automatisé.

Les employeurs restent une base de clientèle essentielle, mais l'assouplissement des politiques sur le cannabis suscite une réévaluation des menus de tests vers des contrôles d'altération des facultés plutôt que vers la présence de métabolites. Les établissements d'enseignement adoptent des kiosques de test salivaire face à la hausse des incidents de vapotage chez les adolescents, bien que les volumes soient modestes par rapport à la demande en milieu de travail. Les utilisateurs à domicile, facilités par le commerce électronique et les packs d'abonnement de réactifs, représentent une niche petite mais à forte croissance alignée sur l'essor de la vente directe aux consommateurs.

Analyse géographique

L'Amérique du Nord a continué de fournir 39,35 % des revenus 2025 du marché des tests de dépistage de drogues, soutenue par les mandats du DOT, les politiques des assureurs et le réseau dense de laboratoires certifiés CLIA de la région. La culture de conformité des employeurs renforce les tests multi-panels, maintenant les budgets de dépistage par employé même si certaines entreprises modifient leurs panels cannabis. L'encouragement fédéral à l'adoption des tests sur fluide oral devrait réduire le coût logistique par test, renforçant le leadership américain tout en ouvrant des créneaux pour les fournisseurs locaux de dispositifs. Le Canada suit une trajectoire parallèle dans le cadre des règles fédérales sur l'altération des facultés liée au cannabis, favorisant les déploiements pilotes de lecteurs de fluide oral en bord de route.

L'Europe bénéficie de cadres harmonisés de sécurité au travail, mais la fragmentation juridique autour du cannabis récréatif crée des intensités variables de demande de tests entre les États membres. La taille du marché européen des tests de dépistage de drogues devrait croître régulièrement grâce aux programmes de sécurité routière et aux pilotes sur les campus universitaires qui découragent la consommation de substances psychoactives lors des activités académiques who.int. Le financement d'Horizon Europe favorise les partenariats de recherche et développement qui accélèrent les plateformes de biocapteurs non invasifs, offrant aux PME régionales des opportunités d'exportation.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 9,09 % alors que les gouvernements développent l'infrastructure des laboratoires cliniques et que l'externalisation pharmaceutique se détourne des fournisseurs chinois dans le cadre de la loi américaine sur la biosécurité. L'Inde tire parti des incitations PLI pour développer des capacités en toxicologie qui attirent des commanditaires multinationaux, tandis que le Japon poursuit une politique de tolérance zéro en matière de contrôle routier, élargissant la demande d'unités salivaires en bord de route. Le premier laboratoire tiers chinois avec autorisation FDA illustre la maturité croissante des niveaux de qualité et positionne le pays comme futur exportateur de réactifs de test. Les nations d'Asie du Sud-Est investissent dans le dépistage des stupéfiants aux points d'entrée, élargissant les commandes des agences douanières.

L'élan de l'Amérique latine provient de l'expansion des budgets médico-légaux au ����é������ et au Mexique, mais la volatilité des chaînes d'approvisionnement et les cycles budgétaires introduisent une incertitude périodique. Le Moyen-Orient et l'Afrique progressent de manière inégale : les ministères de la santé du CCG déploient activement des points de contrôle urinaires et salivaires sur les chantiers liés aux grands projets d'infrastructure, tandis que les nations à faibles revenus s'appuient sur des programmes pilotes financés par des donateurs. Néanmoins, les stratégies régionales de santé numérique qui intègrent la télé-thérapie aux opioïdes ouvrent de futures voies pour les tests à distance assistés par intelligence artificielle.

Paysage concurrentiel

Le marché des tests de dépistage de drogues est modérément fragmenté : les réseaux mondiaux de diagnostic coexistent avec des entreprises spécialisées dans des technologies de niche. Eurofins exploite 900 laboratoires dans le monde, soutenant l'harmonisation transfrontalière des données pour les clients multinationaux, un avantage dans le dépistage pré-emploi des effectifs distribués. LabCorp, Abbott et Thermo Fisher complètent le premier rang, chacun intégrant des analyses par intelligence artificielle et des portails en nuage sécurisés pour fidéliser les comptes d'entreprise.

Des spécialistes tels que Psychemedics dominent des modalités distinctes : grâce à des plateformes brevetées d'analyse capillaire résistantes aux tentatives de substitution. Des challengers technologiques émergent des pipelines académie-vers-startup : l'analyseur d'empreintes digitales d'Intelligent Bio cherche l'autorisation de la FDA, ouvrant potentiellement une catégorie non invasive adjacente à la salive et à la sueur. Les entreprises de dispositifs portables collaborent avec les centres de traitement pour commercialiser des patchs de surveillance continue de la sueur ou du liquide interstitiel.

Les mouvements stratégiques façonnent les trajectoires concurrentielles. Le lancement en juin 2025 des kits ClinDART de Bruker réduit les exigences de préparation des échantillons pour les laboratoires à haut débit, offrant aux clients des flux de travail sans chromatographie qui abaissent le coût par test. Thermo Fisher déploie le Stellar MS pour les laboratoires de toxicologie nécessitant des temps de scan inférieurs à une minute, mettant en avant la rapidité comme facteur de différenciation. Les partenariats entre réseaux de laboratoires et plateformes de télésanté se multiplient : le prélèvement à distance de spécimens de Quest associé à des formulaires électroniques de chaîne de garde compresse les délais d'exécution, tandis que les startups fournissent des tableaux de bord d'intelligence artificielle qui intègrent les résultats de laboratoire dans les outils d'engagement des patients.

Leaders mondiaux du secteur des tests de dépistage de drogues

Danaher Corporation (Beckman Coulter, Inc.)

Quest Diagnostics Inc.

LabCorp

Drägerwerk AG & Co. KGaA

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Bruker Corporation a dévoilé des innovations stratégiques lors de l'ASMS 2025, présentant les avancées de la technologie DART pour la surveillance thérapeutique des médicaments et l'analyse des drogues de dépendance.

- Novembre 2024 : Intelligent Bio s'est préparé à l'examen de la FDA concernant son dispositif de détection de drogues basé sur les empreintes digitales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests de dépistage des drogues d'abus comme l'ensemble des produits de diagnostic in vitro, des dispositifs de point de soin et des consommables associés utilisés pour détecter qualitativement ou quantitativement des substances illicites ou contrôlées (cannabis, cocaïne, opioïdes, amphétamines, drogues de synthèse, substituts à l'alcool) dans l'urine, la salive, le sang, les cheveux, la sueur ou l'haleine humains, dans des contextes cliniques, professionnels, judiciaires et à domicile.

Exclusion du périmètre : le modèle exclut la toxicologie de laboratoire réalisée dans le cadre du suivi thérapeutique des médicaments, de la pharmacovigilance et des réactifs à usage exclusivement recherche.

Aperçu de la segmentation

- Par produit et service

- Dispositifs de test rapide

- Dispositifs de test urinaire

- Dispositifs de test sur fluide oral

- Analyseurs

- Consommables

- Services de laboratoire

- Par type d'échantillon

- Urine

- Fluide oral (salive)

- Cheveux

- Haleine

- Sang

- Sueur

- Par technologie

- Immunodosage

- Chromatographie

- Spectroscopie

- Dosage par flux latéral

- Par utilisateur final

- Lieux de travail et établissements scolaires

- Forces de l'ordre et justice pénale

- Hôpitaux et cliniques

- Centres de traitement des dépendances

- Utilisateurs à domicile et personnels

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données ouverts provenant d'organismes tels que la SAMHSA, le U.S. Department of Transportation, l'UNODC, Eurostat et l'Australian Institute of Health and Welfare, qui suivent la prévalence, les obligations relatives aux panels de tests et les statistiques d'accidents. Les associations professionnelles (par exemple, l'American Clinical Laboratory Association, la International Federation of Clinical Chemistry) et les tableaux de bord des expéditions douanières ont fourni des indicateurs de volume pour les kits de tests rapides. Les rapports 10-K des entreprises, les autorisations FDA 510(k) et les dénombrements de brevets collectés via Questel ont enrichi les pipelines de produits, tandis que les flux d'actualités de Dow Jones Factiva nous ont aidés à évaluer les variations de prix lors des tensions d'approvisionnement.

Des éléments de contexte supplémentaires ont été tirés des données d'accréditation des laboratoires CLIA, de portails d'appels d'offres tels que Tenders Info, et des données d'importation sur Volza qui clarifient les mouvements transfrontaliers de cassettes à flux latéral. Les sources citées illustrent, sans épuiser, le corpus documentaire plus large utilisé pour la collecte de données et la vérification de cohérence.

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de laboratoire, des médecins du travail, des distributeurs de kits de tests et des agents de probation couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le CCG. Ces entretiens ont permis de valider les prix de vente moyens, les courbes d'adoption des tests sur fluide oral après la règle DOT de 2024, et les fréquences de tests spécifiques à chaque région, qui ont à leur tour ancré les hypothèses de volume issues de la recherche documentaire.

Dimensionnement du marché et prévisions

Un bassin de demande descendant (top-down) a été construit à partir du nombre de tests obligatoires et volontaires par contexte, calibré avec les taux de positivité et les ratios de retests. Les agrégations de fournisseurs pour les bandelettes immunologiques et certaines vérifications de canaux ont servi de proxies ascendants (bottom-up) pour tester la robustesse des totaux. Les variables clés comprennent : 1) la pénétration des tests en milieu professionnel, 2) l'incidence des surdoses aux opioïdes, 3) le remboursement moyen par analyse de laboratoire, 4) la part des dispositifs rapides dans le total des tests, et 5) les extensions réglementaires des panels intégrant le fentanyl et les nouvelles substances psychoactives. Les prévisions s'appuient sur une régression multivariée combinée à un lissage ARIMA ; les plages de coefficients ont été examinées avec des experts primaires avant validation définitive. Les lacunes de données, telles que les volumes des laboratoires privés, ont été comblées en pondérant le trafic régional des échantillons de coursiers par rapport aux dénombrements d'accréditations.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à deux niveaux, les signaux d'anomalie déclenchent une reprise de contact avec les sources, et les modèles sont actualisés annuellement, avec des ajustements intermédiaires après des événements significatifs tels qu'un nouveau mandat de panel de tests. Les clients reçoivent ainsi une base de référence actualisée à chaque téléchargement de notre rapport.

Pourquoi la base de référence de Mordor sur les tests de dépistage des drogues d'abus est fiable

Les chiffres publiés diffèrent parce que les entreprises retiennent des périmètres, des références de prix et des cadences d'actualisation inégaux.

Les principaux facteurs d'écart comprennent la question de savoir si les éthylotests et les services de laboratoire externalisés sont regroupés, la manière dont les revenus des kits à domicile sont traités, et le degré de validation primaire sous-jacent aux agrégations de fournisseurs.

Le périmètre rigoureux de Mordor, limité aux seuls produits de diagnostic de base, et son modèle à méthodes mixtes réduisent les doubles comptages et l'inflation liée aux services annexes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,46 Md USD (2024) | ���ϲ����� | - |

| 13,95 Md USD (2024) | Consultance régionale A | Intègre les analyseurs d'alcool et l'intégralité des revenus des services de laboratoire ; vérifications primaires limitées |

| 13,91 Md USD (2024) | Consultance mondiale B | Agrégations de revenus de fournisseurs sans suppression des doublons liés aux kits d'autotest ; inclut les dispositifs de bord de route |

La comparaison montre qu'en ancrant le périmètre aux seules ventes de kits de tests et d'analyseurs, et en revalidant avec des experts de terrain, notre base de référence offre aux décideurs un étalon transparent et reproductible sur lequel ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tests de dépistage de drogues ?

Le marché a généré 5,46 milliards USD en 2025 et devrait atteindre 8,17 milliards USD d'ici 2031 à un TCAC de 6,94 %.

Quelle région est en tête des revenus et laquelle croît le plus rapidement ?

L'Amérique du Nord contribue à 39,35 % des revenus 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 9,09 % jusqu'en 2031.

Pourquoi les tests sur fluide oral gagnent-ils en popularité ?

Les règles du DOT de décembre 2024 ont approuvé les spécimens salivaires pour les tests fédéraux, atténuant les préoccupations liées à la vie privée et permettant la détection dans les 24 à 48 heures suivant la consommation.

Quel segment technologique se développe le plus rapidement ?

Les dosages par flux latéral intégrant l'analyse d'images par intelligence artificielle affichent un TCAC de 8,84 %, portés par la demande de dépistage rapide en soins de proximité.

Quel est le principal frein à la croissance du marché ?

La hausse des coûts des tests de confirmation et les débats éthiques sur le dépistage en milieu de travail créent des obstacles budgétaires et juridiques qui tempèrent l'adoption à court terme.

Dernière mise à jour de la page le: