Taille et part du marché des plateformes d'expérience numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.82 Milliards de dollars |

| Taille du Marché (2031) | 30.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes d'expérience numérique par ���ϲ�����

La taille du marché des plateformes d'expérience numérique a atteint 17,82 milliards USD en 2026 et devrait progresser jusqu'à 30,11 milliards USD d'ici 2031, avançant à un TCAC de 11,06 % au cours de la période de prévision. Cette croissance reflète le passage des entreprises de systèmes de contenu monolithiques à des architectures modulaires et API-first qui harmonisent les données clients, le contenu et les moteurs de personnalisation sur le web, le mobile et les nouveaux points de contact. Le déploiement natif cloud a représenté 57,83 % des revenus de 2025 et se développe à 13,11 % alors que les organisations abandonnent les infrastructures héritées et adoptent une tarification basée sur la consommation. Les revenus des services croissent à 12,34 %, le taux de composant le plus rapide, car l'intégration, la personnalisation et les opérations gérées restent essentielles pour assembler la gestion de contenu headless, les plateformes de données clients et les outils d'analyse. Le commerce de détail et l'e-commerce détenaient une part de 27,83 % en 2025 grâce aux exigences omnicanales, tandis que les services bancaires, financiers et d'assurance (BFSI) constituent le segment vertical à la croissance la plus rapide à 12,78 % alors que les règles d'open banking stimulent l'exposition des API et les interfaces numériques de qualité grand public.

Principaux enseignements du rapport

- Par composant, les plateformes ont représenté 68,73 % des revenus de 2025, et le segment des services devrait croître à un TCAC de 12,34 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 57,83 % des revenus en 2025 et devrait se développer à un TCAC de 13,11 % jusqu'en 2031.

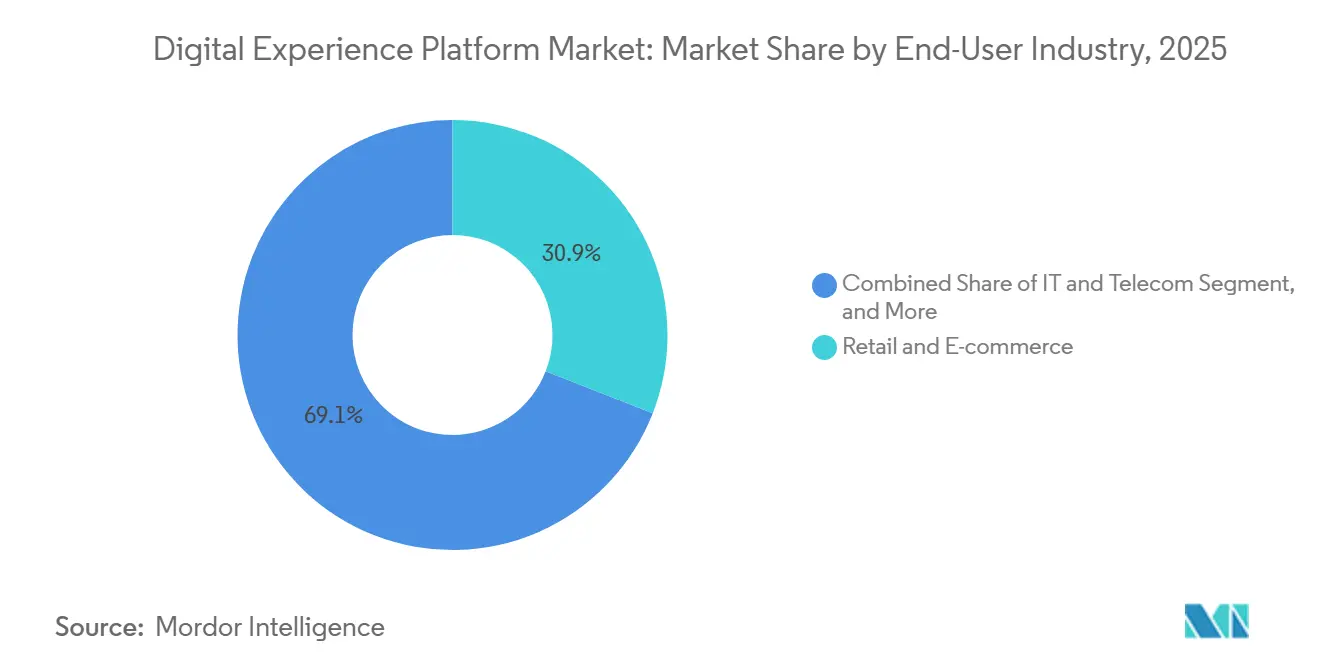

- Par secteur d'utilisation finale, le commerce de détail et l'e-commerce ont dominé avec 27,83 % des revenus en 2025, tandis que le BFSI devrait afficher le TCAC le plus élevé de 12,78 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 60,93 % en 2025, mais les petites et moyennes entreprises progressent à un TCAC de 12,66 % alors que les fournisseurs décomposent les suites en modules à faible coût d'entrée.

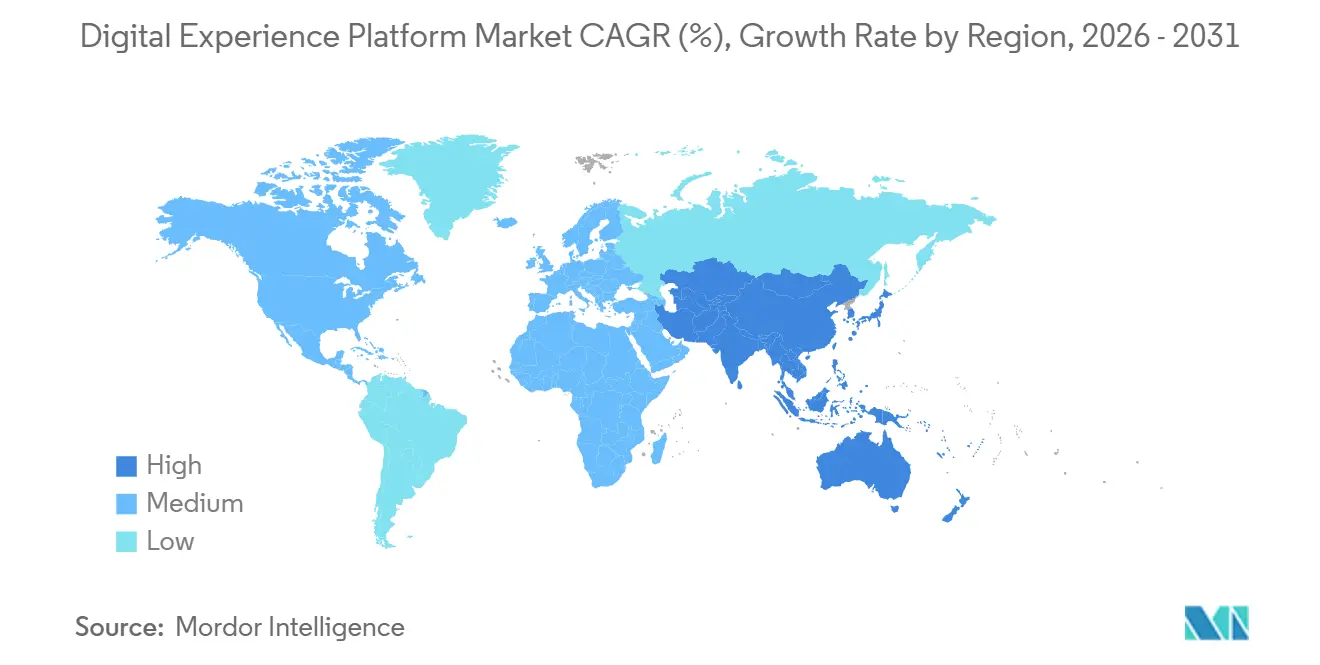

- Par géographie, l'Amérique du Nord a généré 38,73 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 12,74 %, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes d'expérience numérique

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les stratégies informatiques d'entreprise axées sur le cloud accélèrent l'adoption des plateformes d'expérience numérique | +3.2% | Mondial, avec une adoption concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition rapide vers la personnalisation omnicanale pilotée par l'IA | +2.8% | Mondial, porté par les marchés à forte composante de commerce de détail en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les opérations de contenu par IA générative réduisent le délai de mise sur le marché des campagnes | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'essor du commerce mobile dans l'Asie émergente stimule la demande du marché intermédiaire | +1.9% | Cœur de l'Asie-Pacifique (Inde, Indonésie, Vietnam), débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Démocratisation des plateformes d'expérience numérique composables et headless | +1.5% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| La loi européenne sur les données et les initiatives américaines sur les données ouvertes imposent l'interopérabilité | +1.2% | Europe et Amérique du Nord, influençant les feuilles de route des fournisseurs mondiaux | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les stratégies informatiques d'entreprise axées sur le cloud accélèrent l'adoption des plateformes d'expérience numérique

Les organisations continuent de remplacer les licences sur site par des modèles de logiciel en tant que service qui regroupent la puissance de calcul, le stockage et la bande passante de diffusion de contenu, réduisant le coût total de possession jusqu'à 40 % sur cinq ans.[1]Oracle Corporation, "Prise en charge multi-cloud d'Oracle Experience Cloud," Oracle.com Les plateformes cloud permettent également une livraison continue, permettant aux équipes de déployer des mises à jour de code plusieurs fois par jour au lieu d'attendre des fenêtres de maintenance. Microsoft Azure et Amazon Web Services proposent des places de marché en un clic qui raccourcissent les cycles de preuve de concept de plusieurs mois à quelques semaines.[2]Microsoft Corporation, "Solutions de plateforme d'expérience numérique sur Azure Marketplace," Azure.microsoft.com La prise en charge multi-cloud réduit davantage les craintes de dépendance envers un fournisseur et satisfait les exigences de souveraineté, incitant les grandes entreprises à migrer les charges de travail critiques.

Transition rapide vers la personnalisation omnicanale pilotée par l'IA

Les consommateurs s'engagent désormais sur six à huit points de contact avant l'achat, créant une demande pour des plateformes qui unifient l'identité, le comportement et le contexte en temps réel. Le commerce de détail et l'e-commerce ont dominé les revenus de 2025 parce que les marchands déploient des moteurs de recommandation qui affichent des articles pertinents en quelques millisecondes. Adobe a intégré des modèles génératifs Firefly pour automatiser la rédaction de descriptions de produits en 29 langues, accélérant les itérations de campagnes et augmentant le potentiel de conversion.[3]Adobe Inc., "Services Adobe Firefly," Adobe.com Les institutions BFSI exploitent les API d'open banking pour fournir une agrégation de soldes et des offres de prêts personnalisées, réduisant les coûts d'acquisition et raccourcissant les cycles de conversion.

Les opérations de contenu par IA générative réduisent le délai de mise sur le marché des campagnes

L'intelligence artificielle générative compresse les délais de production en prenant en charge la rédaction, la synthèse d'images, le montage vidéo et la localisation. L'Agent Orchestrator d'Adobe permet aux spécialistes du marketing de définir des objectifs tels que le taux de clics, puis de déployer des agents autonomes qui itèrent les créations et ajustent les enchères en temps réel. Agentforce de Salesforce rédige des réponses de service et trie les tickets, réduisant les délais de résolution de 30 %.[4]Salesforce Inc., "Agentforce : agents IA autonomes pour Customer 360," Salesforce.com Ces capacités natives à l'IA atténuent les pénuries de talents tout en maintenant des directives de marque cohérentes, bien que les entreprises doivent surveiller les risques liés à la propriété intellectuelle et déployer des contrôles de filtrage des sorties.

L'essor du commerce mobile dans l'Asie émergente stimule la demande du marché intermédiaire

L'adoption des smartphones a dépassé le taux majoritaire en Inde, en Indonésie et au Vietnam d'ici 2025, et les achats mobiles représentent plus de 80 % du commerce électronique régional. L'Interface de Paiement Unifiée (UPI) a traité 13,4 milliards de transactions en décembre 2025 seulement. Les plateformes d'expérience numérique basées sur le cloud, tarifées par appel API, permettent désormais aux détaillants du marché intermédiaire et aux entreprises fintech de lancer des canaux directs aux consommateurs sans construire d'importantes infrastructures internes. Des fournisseurs tels que Contentstack et Bloomreach ont ajouté un accompagnement localisé, des conditions de devise régionale et des intégrations avec les leaders de la logistique Gojek et Grab, permettant des déploiements rapides dans des zones géographiques à bande passante limitée.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes hérités | -2.3% | Mondial, aigu en Amérique du Nord et en Europe avec des parcs informatiques matures | Moyen terme (2-4 ans) |

| Augmentation des coûts de conformité en matière de confidentialité des données | -1.8% | Europe (RGPD), Amérique du Nord (lois au niveau des États), en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents qualifiés en architecture MACH | -1.1% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Le verrouillage des schémas propriétaires augmente le risque de migration | -0.9% | Mondial, affectant les entreprises ayant des relations fournisseurs de plusieurs décennies | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Complexité d'intégration avec les systèmes hérités

Les grandes entreprises exploitent 15 à 20 applications de marketing et de commerce qui reposent sur des API propriétaires et des intégrations par lots. La migration vers des plateformes d'expérience numérique composables nécessite la cartographie des schémas de données, la réconciliation des enregistrements en double et la garantie de la cohérence des transactions, ce qui étend souvent les projets à 18 mois et absorbe 40 % des budgets. Les institutions financières font face à des obstacles supplémentaires car les cœurs mainframe ne peuvent pas exposer des API RESTful sans une modernisation coûteuse. Les connecteurs préconstruits couvrent les cas d'utilisation standard, mais les flux de travail personnalisés et les règles de conformité exigent encore des intergiciels codés manuellement, alimentant la demande d'intégrateurs de systèmes spécialisés.

Augmentation des coûts de conformité en matière de confidentialité des données

Les amendes du RGPD ont totalisé 1,3 milliard EUR (1,39 milliard USD) en 2024, soulignant le coût de la non-conformité. La loi européenne sur les données exige désormais la portabilité des données, obligeant les fournisseurs à exposer des API d'exportation même lorsque cela affaiblit le verrouillage des clients. Parallèlement, 14 États américains ont promulgué des lois uniques sur la confidentialité entre 2023 et 2025, obligeant les entreprises à déployer des bannières de consentement géo-délimitées et des politiques de conservation spécifiques à chaque juridiction. Des statuts similaires en Inde et en Chine exigent des centres de données régionaux et des certifications locales, augmentant les coûts d'exploitation des plateformes et sollicitant les équipes de conformité.

Analyse des segments

Par composant : les services progressent rapidement à mesure que les exigences d'intégration s'intensifient

Le segment des services a représenté 31,27 % des revenus de 2025 et est en voie d'atteindre un TCAC de 12,34 %, la croissance la plus rapide parmi les groupes de composants. Cette trajectoire découle des entreprises allouant 40 à 50 % des budgets du marché des plateformes d'expérience numérique à l'intégration de systèmes, aux opérations gérées et au conseil stratégique. Les plateformes ont encore généré 68,73 % des ventes en 2025 grâce aux abonnements récurrents, à la capacité de diffusion de contenu et à la mesure des appels API. Pourtant, le pivot vers des architectures composables multiplie les points de contact tiers, augmentant la demande d'intégrateurs disposant de certifications multiplateformes. Les cabinets de conseil mondiaux ont élargi leurs pratiques en matière de plateformes d'expérience numérique en recrutant des spécialistes en gestion de contenu headless, en plateformes de données clients et en automatisation du marketing. Les engagements de formation enseignent désormais aux équipes marketing le développement low-code, la gestion des API et les méthodes d'expérimentation, démocratisant des tâches autrefois réservées aux départements techniques. Les services englobent également l'optimisation continue des modules d'IA générative, car les clients affinent les invites et les garde-fous pour se conformer aux exigences de la marque et aux exigences réglementaires.

Bien que les revenus de licences restent essentiels, un glissement régulier vers des modèles de facturation basés sur l'utilisation est prêt à remodeler les portefeuilles de revenus. Les fournisseurs regroupent désormais l'intégration personnalisée, l'optimisation des performances et l'expérimentation continue en tant que niveaux premium, cultivant des flux de revenus récurrents à haute marge. Dans le même temps, les offres de services gérés répondent aux pénuries de talents en fournissant une fiabilité et une optimisation du site 24h/24 et 7j/7, permettant aux clients de se concentrer sur la stratégie de contenu et de commerce plutôt que sur la maintenance de l'infrastructure. Cette dynamique positionne les services comme le principal levier pour une part de portefeuille durable sur le marché.

Par mode de déploiement : le cloud domine tandis que les modèles hybrides gagnent du terrain

Le segment cloud a sécurisé 57,83 % des revenus en 2025 et se développe à 13,11 % annuellement, bien en avance sur les déploiements sur site. L'évolutivité élastique, la tarification basée sur la consommation et la correction automatique des failles de sécurité séduisent les organisations à la recherche de coûts prévisibles et d'une expérimentation rapide. Même les secteurs sensibles à la sécurité pilotent désormais des cadres hybrides qui maintiennent les données sensibles sur site tout en déchargeant la diffusion de contenu et l'analyse vers les clouds publics, équilibrant conformité et agilité. La prise en charge multi-cloud d'Oracle illustre la demande croissante de portabilité des charges de travail, permettant aux entreprises de négocier des conditions favorables auprès des fournisseurs tout en respectant les règles de souveraineté.

Les pipelines d'intégration continue, activés par l'orchestration de conteneurs et l'infrastructure en tant que code, permettent plusieurs poussées de code quotidiennes, prenant en charge la synchronisation des stocks en temps réel et les personnalisateurs d'IA. Cependant, la dépendance à la disponibilité de tiers expose le service à des violations des niveaux de service. Les entreprises atténuent les risques grâce à des basculements multi-régions, à la surveillance des limites de débit des API et à des pénalités contractuelles pour les temps d'arrêt. À mesure que les outils arrivent à maturité, les modèles hybrides devraient capturer une part incrémentale, mais le cloud public est appelé à rester le moteur de croissance du marché.

Par secteur d'utilisation finale : le BFSI mène la croissance alors que l'open banking remodèle l'engagement

Le commerce de détail et l'e-commerce ont maintenu la plus grande part de 2025 à 27,83 % après avoir unifié les canaux web, en magasin et de commerce social sous des plateformes omnicanales qui synchronisent les stocks et les prix en temps réel. La part de marché des plateformes d'expérience numérique pour le BFSI devrait progresser le plus rapidement, portée par un TCAC de 12,78 %, car les mandats d'open banking obligent les banques à exposer des API et à déployer des portails de qualité grand public. Les institutions financières exploitent des vues d'agrégation de comptes, des informations sur les dépenses et des offres de prêts automatisées pour améliorer l'engagement. Les opérateurs de télécommunications mettent en œuvre des portails en libre-service et des moteurs de recommandation de forfaits pour réduire les volumes des centres d'appels, tandis que les prestataires de soins de santé adoptent des portails patients conformes à la HIPAA et des intégrations de télésanté.

Les fabricants utilisent les plateformes d'expérience numérique pour alimenter les applications de service sur le terrain et les expériences de configuration à la commande, en s'intégrant aux systèmes de planification des ressources d'entreprise et de gestion du cycle de vie des produits. Les segments de l'éducation, du gouvernement, des médias et de l'hôtellerie complètent la demande, chacun avec des exigences de fonctionnalités dictées par la conformité. La convergence intersectorielle est évidente car les modèles verticaux accélèrent le déploiement, mais les réglementations spécifiques aux domaines garantissent que les feuilles de route sur mesure restent essentielles.

Par taille d'organisation : les PME adoptent le cloud pour contourner les contraintes informatiques

Les grandes entreprises contrôlaient 60,93 % des revenus de 2025 en raison de vastes parcs numériques qui exigent une gouvernance avancée, mais les petites et moyennes entreprises constituent la cohorte à la croissance la plus rapide avec un TCAC de 12,66 %. La tarification à l'utilisation abaisse les barrières en capital, tandis que les constructeurs par glisser-déposer et les intégrations pré-regroupées neutralisent les lacunes en compétences. Les fournisseurs ont introduit des packages de démarrage à moins de 1 000 USD par mois qui s'adaptent automatiquement au trafic et au nombre d'utilisateurs. Cette flexibilité réduit les écarts de capacité entre les acteurs établis riches en ressources et les nouveaux entrants agiles, favorisant la parité concurrentielle.

Les PME bénéficient également de la démocratisation des architectures headless, car les API RESTful se connectent facilement aux interfaces JavaScript populaires, supprimant le besoin de maîtrise des modèles propriétaires. Les fonctionnalités d'apprentissage automatique intégrées pour la prédiction du taux de désabonnement et les recommandations de produits élèvent davantage la base fonctionnelle. Collectivement, ces tendances ancrent les PME comme un champ de bataille stratégique pour l'expansion future du marché.

Analyse géographique

L'Amérique du Nord a généré 38,73 % des revenus de 2025, ancrée par les dépenses des entreprises du Fortune 500 en matière de gouvernance de niveau entreprise, de certifications SOC 2 Type II et ISO 27001, et d'architectures multi-locataires. La législation américaine sur la confidentialité, fragmentée entre 14 États, impose un consentement géo-délimité et des politiques de conservation, élevant les barrières à l'entrée pour les petits fournisseurs mais ouvrant des revenus de conseil pour les spécialistes de la conformité. Les entreprises canadiennes privilégient la diffusion de contenu bilingue français-anglais, tandis que les détaillants mexicains investissent dans des cadres de commerce électronique transfrontalier reliant les stocks, la fiscalité et la logistique dans les corridors commerciaux É�ٲ��ٲ�-���Ծ���–Mexique–Canada.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 12,74 %. Le secteur du commerce mobile en Inde a atteint 150 milliards USD en 2025, alimenté par les 13,4 milliards de transactions de décembre 2025 de l'Interface de Paiement Unifiée. Le comportement axé sur les smartphones en Indonésie, au Vietnam et aux Philippines stimule la demande de contenu en langue vernaculaire, de passerelles de paiement locales et de diffusion à faible latence. La Chine centre l'adoption sur des écosystèmes de super-applications qui nécessitent des API de mini-programmes et la conformité à la loi sur la protection des informations personnelles. Le Japon et la Corée du Sud migrent les systèmes hérités vers le cloud pour prendre en charge les jeux de caractères à double octet, tandis que Singapour, la Malaisie et la Thaïlande exploitent des cadres de commerce électronique transfrontalier pour simplifier l'interopérabilité douanière et de paiement.

L'Europe détient une part significative, soutenue par le RGPD et la loi sur les données, qui imposent l'interopérabilité et le consentement explicite, favorisant les plateformes open source et centrées sur les API. L'Allemagne, le Royaume-Uni et la France continuent d'investir massivement dans les expériences omnicanales dans les secteurs de l'automobile, du luxe et de la finance. La loi sur l'Europe interopérable oblige les agences publiques à adopter des API standardisées, élargissant les opportunités de marchés publics pour les fournisseurs conformes. Les nations d'Europe du Sud accélèrent la modernisation grâce aux fonds de relance de l'Union européenne, tandis que la région nordique avance vers des déploiements entièrement sans serveur. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés émergents ; le ����é������ mène l'Amérique latine grâce aux investissements dans le commerce de détail et la fintech, l'Arabie saoudite et les Émirats arabes unis privilégient les initiatives de villes intelligentes, et l'Afrique du Sud joue le rôle de pôle technologique subsaharien malgré les défis d'infrastructure.

Paysage concurrentiel

Le marché des plateformes d'expérience numérique est modérément concentré. Les cinq premiers fournisseurs, Adobe, Salesforce, SAP, Oracle et Microsoft, détenaient la majeure partie des revenus de 2025, laissant une part significative à plus de 30 spécialistes. Les acteurs établis vendent de manière croisée des modules d'expérience dans leurs bases existantes de gestion de la relation client et de planification des ressources d'entreprise, regroupant des contrats pluriannuels et intégrant des fonctionnalités d'IA qui augmentent les coûts de changement. L'Agent Orchestrator d'Adobe intègre des agents autonomes dans les clouds Creative, Experience et Document, démontrant la puissance de l'effet de levier de l'écosystème interne.

Les fournisseurs de cloud hyperscale, notamment Amazon Web Services, Microsoft Azure et Google Cloud, intègrent des capacités de plateformes d'expérience numérique directement dans les services d'infrastructure, comprimant les marges des fournisseurs indépendants. En réponse, les acteurs indépendants se différencient par des accélérateurs verticaux, des certifications de conformité spécifiques aux domaines et des cœurs open source qui minimisent le verrouillage. Contentstack, Bloomreach et Contentful ciblent les organisations du marché intermédiaire avec des prix d'entrée bas, des connecteurs de place de marché et des bibliothèques d'extensions pilotées par la communauté.

La course aux armements technologiques tourne autour de l'intégration de l'IA générative pour la création de contenu, la prise de décision et les interfaces conversationnelles. Les dépôts de brevets en matière de personnalisation pilotée par l'IA, d'identité fédérée et de prise de décision en temps réel ont considérablement augmenté en 2024-2025. Les fournisseurs investissent massivement dans les données d'entraînement, l'affinage des modèles et l'explicabilité pour satisfaire les équipes de gouvernance dans les secteurs réglementés. Des opportunités d'espaces blancs persistent pour les spécialistes proposant des modèles entraînés sur des domaines spécifiques et des tableaux de bord de conformité adaptés à la santé, à la finance et au secteur public.

Leaders du secteur des plateformes d'expérience numérique

Adobe Inc.

Oracle Corporation

SAP SE

IBM Corporation

Progress Software Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Press Ganey Forsta a acquis InMoment pour étendre sa plateforme d'expérience humaine à 43 000 clients.

- Mai 2025 : Capillary Technologies a acquis Kognitiv, sa quatrième acquisition dans le domaine de la fidélisation depuis 2021, pour développer la personnalisation alimentée par l'IA en Amérique du Nord.

- Mai 2025 : IgniteTech a acquis Khoros, ajoutant des outils d'engagement omnicanal pour 2 000 entreprises à son portefeuille.

- Mars 2025 : Adobe a introduit l'Orchestration de l'expérience client et l'Agent Orchestrator de la plateforme d'expérience avec dix agents IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des plateformes d'expérience numérique (DXP) comme les dépenses mondiales consacrées aux suites logicielles intégrées permettant aux entreprises de créer, gérer et optimiser des interactions personnalisées sur les sites web, les applications mobiles, les canaux sociaux, les bornes interactives et les interfaces conversationnelles émergentes. Une DXP regroupe généralement des couches de gestion de contenu et de données clients avec des fonctionnalités d'analyse, de personnalisation pilotée par l'IA, de workflow et des connecteurs API qui unifient des points de contact auparavant cloisonnés.

Exclusion du périmètre : les frameworks internes sur mesure et ponctuels, ainsi que les outils de gestion de contenu web (Web Content Management) basiques dépourvus de capacités d'orchestration ou d'unification des données, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Plateforme

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisation finale

- Commerce de détail et e-commerce

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- �����Գ�é

- Fabrication

- Autres secteurs d'utilisation finale

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes mènent ensuite des entretiens et des enquêtes courtes auprès de chefs de produit logiciel, d'intégrateurs de solutions et de responsables de budgets informatiques en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages permettent de tester les fourchettes de prix, les fréquences de mise à jour et la répartition entre licences de plateforme et services gérés récurrents, ce qui permet à notre équipe d'affiner les hypothèses issues des données secondaires.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui collecte des signaux de dépenses et d'adoption à partir de sources publiques fiables, telles que la série trimestrielle de commerce électronique du US Census Bureau, les enquêtes Eurostat sur les TIC en entreprise, les statistiques de connectivité de l'Union internationale des télécommunications, les rapports GSMA Mobile Economy et les codes d'expédition de l'Organisation mondiale des douanes permettant de suivre les flux de logiciels packagés. Pour estimer les revenus des fournisseurs, les analystes de Mordor consultent les dépôts de documents d'entreprise de D&B Hoovers et exploitent Dow Jones Factiva pour identifier les valeurs de contrats divulgués et les évolutions tarifaires. Les recherches de brevets sur Questel nous aident à évaluer la vélocité d'innovation autour des DXP composables et des architectures headless, tandis que les livres blancs des associations professionnelles (par exemple, le Content Marketing Institute) précisent la pénétration des cas d'usage par secteur.

Ces données constituent la couche archivistique ; de nombreuses autres sources ouvertes et payantes sont consultées lors de la validation, et la liste ci-dessus est illustrative plutôt qu'exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) convertit les dépenses en logiciels d'entreprise, les volumes de commerce numérique et les statistiques de trafic par canal en un bassin de demande adressable, qui est ensuite réconcilié avec des vérifications ascendantes (bottom-up) par échantillonnage, telles que les consolidations de revenus des fournisseurs et les facturations des partenaires régionaux. Les variables clés, notamment le taux de migration vers le cloud, le nombre de sites web commerciaux actifs, la part du budget CX dans les dépenses informatiques totales, l'ASP moyen des plateformes et le taux de résiliation des abonnements, alimentent les calculs annuels. Une régression multivariée relie ces facteurs aux revenus historiques, générant le scénario de référence et alimentant une couche de scénarios ARIMA qui projette les données sur la période de prévision. Lorsque les consolidations des fournisseurs sous-estiment l'activité du marché intermédiaire, des facteurs d'ajustement issus des enquêtes auprès des partenaires comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une triple vérification : des indicateurs automatisés de variance, un examen par les analystes pairs et une validation par un responsable senior. Nous actualisons les modèles annuellement, et des événements extraordinaires, tels que des opérations de M&A majeures, des révisions tarifaires ou des évolutions réglementaires, déclenchent des mises à jour intermédiaires. Juste avant la publication, un analyste réexécute les données les plus récentes afin que les clients disposent de la vue la plus actualisée.

Pourquoi la référence de Mordor sur les plateformes d'expérience numérique inspire confiance

Les estimations publiées divergent souvent parce que les entreprises varient la composition de la pile technologique qu'elles incluent, les zones géographiques qu'elles étudient et la fréquence à laquelle elles actualisent leurs chiffres.

Les principaux facteurs d'écart sur ce marché sont les suivants : certains éditeurs limitent leur couverture aux revenus de licences et omettent les services gérés ; d'autres excluent les micro-services composables émergents ; plusieurs s'appuient sur des extrapolations linéaires qui ignorent les évolutions des prix du cloud et de l'upselling piloté par l'IA, tandis que l'équipe de Mordor réévalue chaque facteur annuellement et le teste auprès d'experts de terrain.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,05 Md USD (2025) | ���ϲ����� | - |

| 5,01 Md USD (2025) | Consultance régionale A | Périmètre de stack étroit, échantillonnage Asie-Pacifique minimal, vérifications primaires limitées |

| 13,50 Md USD (2024) | Consultance mondiale B | Comptabilise uniquement les licences, exclut les services ; prévision à facteur unique |

Ces comparaisons montrent que la sélection rigoureuse des variables, le cycle d'actualisation annuel et l'approche combinée descendante/ascendante (top-down/bottom-up) de Mordor fournissent une référence transparente et équilibrée que les décideurs peuvent tracer et reproduire de manière fiable.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des plateformes d'expérience numérique croît-il jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 11,06 % de 2026 à 2031.

Quel mode de déploiement progresse le plus rapidement ?

Les déploiements cloud croissent à un TCAC de 13,11 %, dépassant les alternatives sur site et hybrides.

Pourquoi les revenus des services augmentent-ils plus vite que les licences de plateforme ?

La complexité d'intégration, la personnalisation par IA générative et les opérations gérées poussent les services à un TCAC de 12,34 %, le taux de croissance de composant le plus rapide.

Quel secteur vertical contribuera à la croissance incrémentale la plus élevée ?

Le BFSI devrait offrir la dynamique la plus forte avec un TCAC de 12,78 %, alimenté par les réglementations d'open banking et les modèles d'engagement exclusivement numériques.

Qu'est-ce qui sous-tend l'adoption rapide de l'Asie-Pacifique ?

Le commerce axé sur le mobile, la demande de contenu en langue vernaculaire et la tarification cloud à faible coût d'entrée soutiennent un TCAC de 12,74 %, le plus rapide parmi toutes les régions.

Dernière mise à jour de la page le: