Taille et part du marché des plateformes de science des données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 132.19 Milliards de dollars |

| Taille du Marché (2031) | 284.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.56% CAGR |

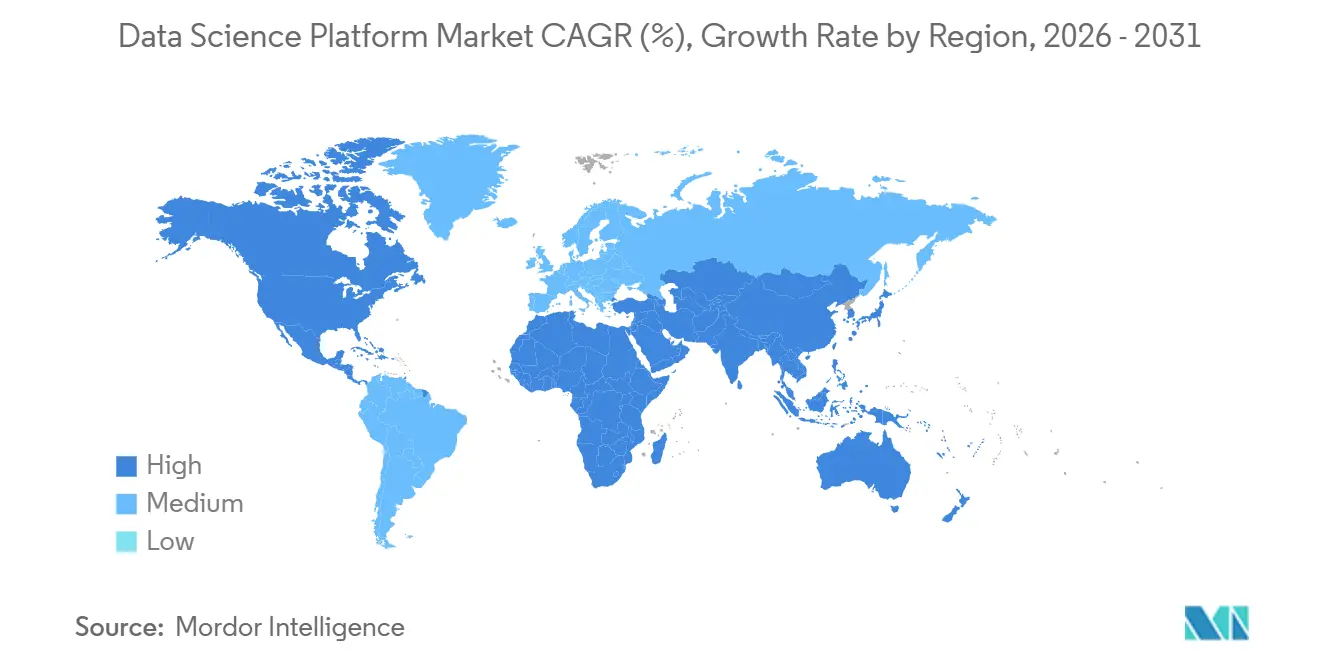

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

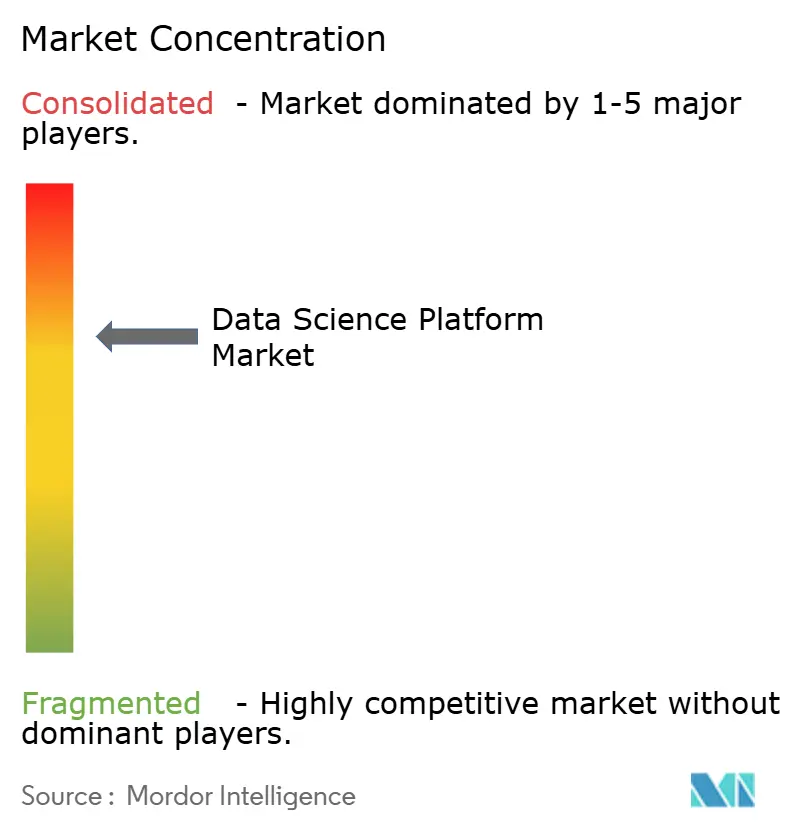

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de science des données par ���ϲ�����

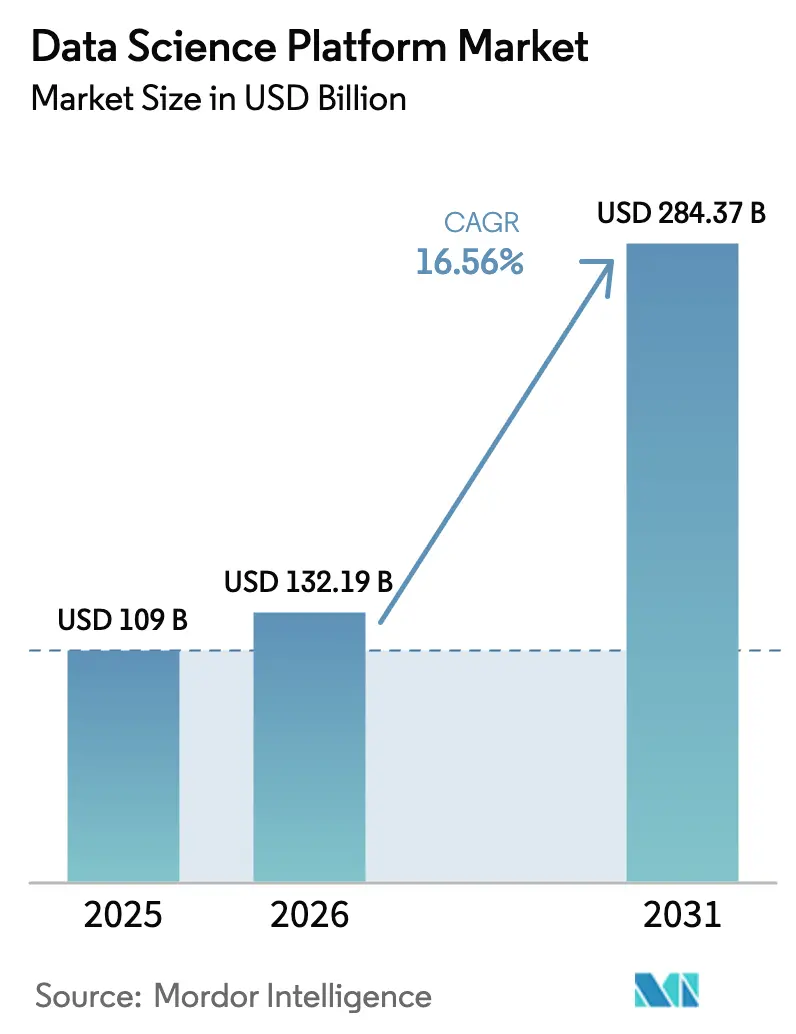

La taille du marché des plateformes de science des données devrait passer de 109 milliards USD en 2025 à 132,19 milliards USD en 2026, pour atteindre 284,37 milliards USD d'ici 2031, avec un TCAC de 16,56 % sur la période 2026-2031.

Une croissance régulière se dessine à mesure que les entreprises passent de projets pilotes d'apprentissage automatique isolés à des systèmes de production intégrant l'ingestion de données, l'entraînement de modèles, la gouvernance et l'inférence en périphérie. Les chaînes d'outils intégrées promettent une création de valeur plus rapide, tandis que les hyperscalers regroupent des fonctionnalités avancées dans des contrats cloud existants, comprimant les marges des fournisseurs de niche. Parallèlement, les modèles de fondation spécifiques à un domaine redéfinissent les cas d'usage dans la santé et la finance, et les programmes d'IA souveraine canalisent des milliards de dollars vers des centres de données régionaux et des clusters GPU. Le positionnement concurrentiel repose désormais sur une gouvernance fluide, les performances des magasins de fonctionnalités et la capacité à servir des charges de travail de génération augmentée par récupération à grande échelle.

Principaux enseignements du rapport

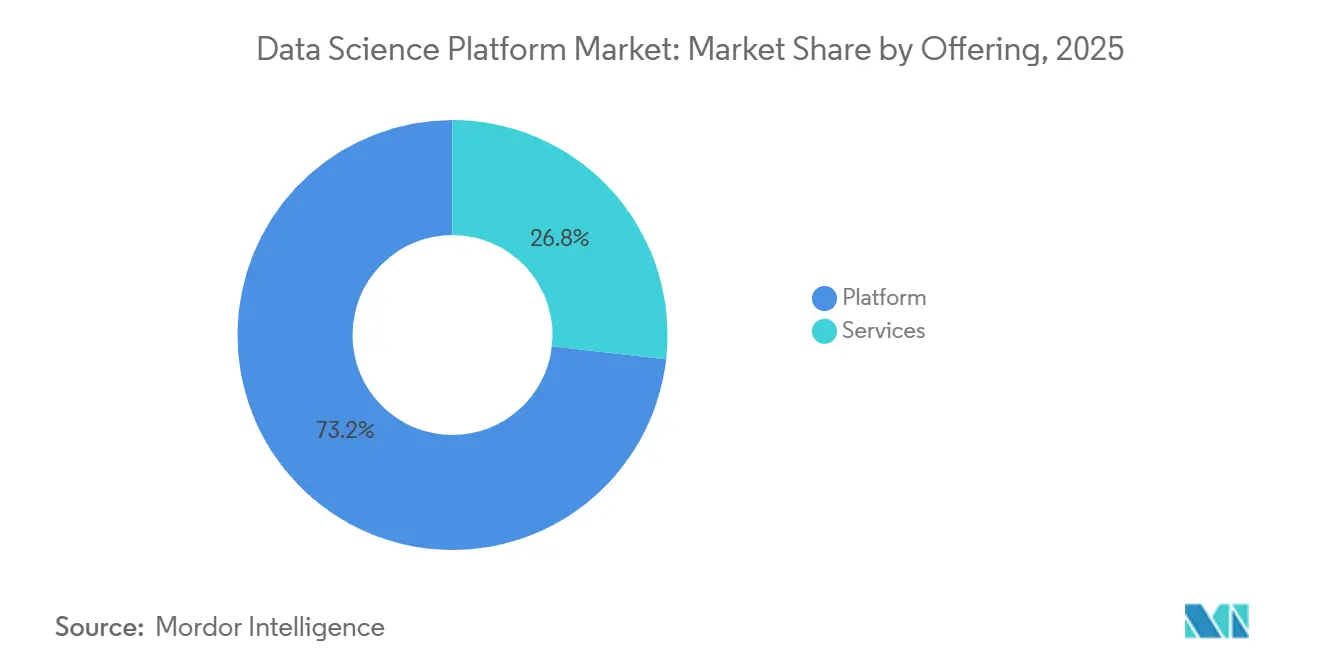

- Par offre de produits, les plateformes ont capté 73,21 % de la part des revenus en 2025, tandis que les services devraient afficher un TCAC de 17,8 % jusqu'en 2031.

- Par déploiement, les solutions cloud détenaient 67,50 % de la part du marché des plateformes de science des données en 2025, et devraient croître à un TCAC de 18,4 % jusqu'en 2031.

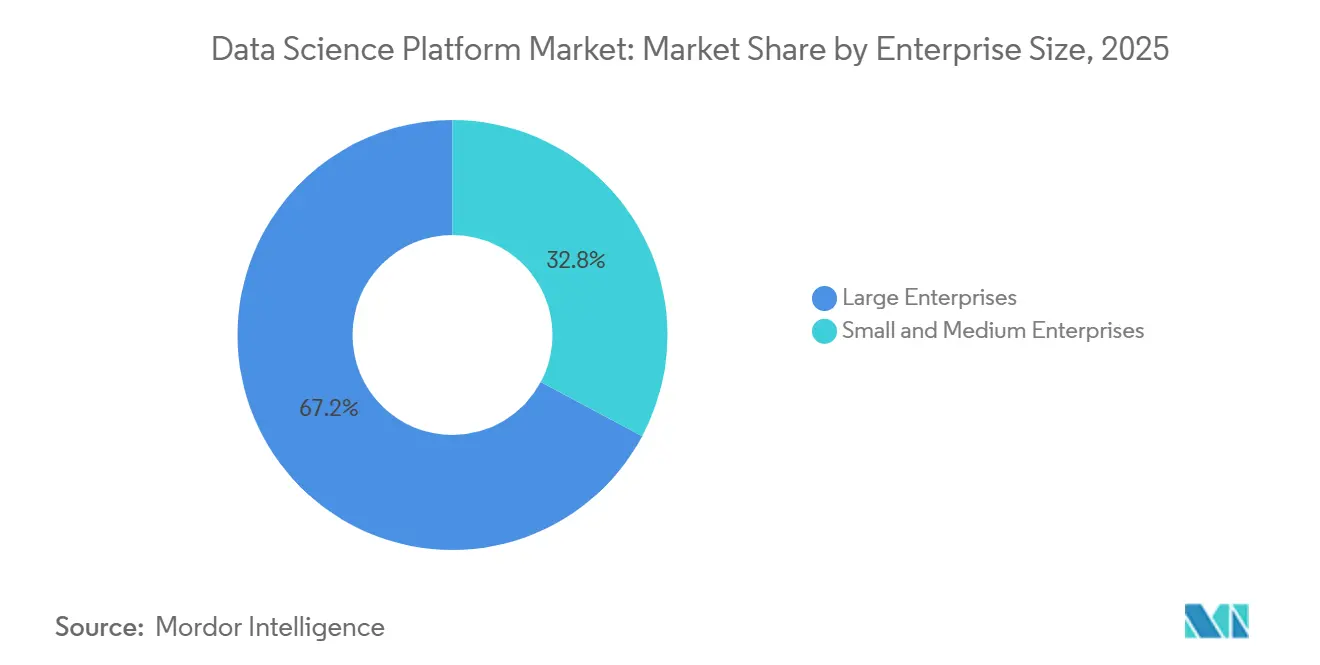

- Par taille d'entreprise, les grandes entreprises représentaient 67,20 % des dépenses de 2025, tandis que le segment des PME devrait se développer à un TCAC de 18,9 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI était en tête avec 24,70 % de la taille du marché des plateformes de science des données en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 19,3 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 47,23 % du marché des plateformes de science des données en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 17,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plateformes de science des données

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des frameworks d'apprentissage automatique open source | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de gouvernance des modèles | +2.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥4 ans) |

| Adoption du tissu edge-to-cloud dans la fabrication | +2.4% | Amérique du Nord, Europe, pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Explosion des données vidéo non structurées et IoT | +2.9% | Mondial, concentré dans le commerce de détail, la santé, les déploiements de villes intelligentes | Court terme (≤2 ans) |

| Essor des modèles de fondation spécifiques à un domaine | +2.6% | Santé en Amérique du Nord et en Europe, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques de localisation de la chaîne d'approvisionnement GPU | +2.7% | Moyen-Orient, Asie-Pacifique, Europe | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

La prolifération des frameworks d'apprentissage automatique open source catalyse la convergence des plateformes

Les bibliothèques open source alimentent 87 % des charges de travail d'IA, en hausse de huit points de pourcentage par rapport à 2024, intensifiant la concurrence entre fournisseurs sur l'orchestration, la gouvernance et le support entreprise plutôt que sur les algorithmes de base[1]Anaconda, "Enquête 2025 sur l'état de la science des données," ANACONDA.COM. Python reste le langage dominant, avec un taux d'adoption de 66 %, les entreprises consolidant leurs chaînes d'outils pour réduire les frais généraux de formation. Les failles de sécurité dans les packages communautaires poussent de nombreux acheteurs vers des distributions commerciales qui regroupent l'analyse des CVE et la conformité des licences, renforçant l'élan des modèles de support open source de niveau entreprise. Databricks a intégré MLflow nativement dans sa plateforme, permettant la gestion des versions de modèles sur TensorFlow, PyTorch et scikit-learn sans verrouillage propriétaire, un ensemble de fonctionnalités qui a soutenu son record de levée de fonds de 10 milliards USD en Série J en 2024. Alors que les hyperscalers regroupent des outils similaires à coût marginal, les marges des fournisseurs AutoML de niche continuent de se comprimer.

Des réglementations plus strictes en matière de gouvernance des modèles stimulent les plateformes gérées

La loi européenne sur l'IA, en vigueur depuis août 2024, exige des évaluations de conformité pour les systèmes d'IA à haut risque, orientant les organisations vers des plateformes dotées de pistes d'audit intégrées et de modules d'explicabilité. Les orientations bancaires complémentaires du Comité de Bâle exigent une validation rigoureuse des modèles et des audits par des tiers. La FDA des É�ٲ��ٲ�-���Ծ��� a mis à jour ses orientations sur les logiciels en tant que dispositif médical en janvier 2025, spécifiant des soumissions pré-commercialisation et des protocoles de surveillance post-commercialisation que les plateformes dotées d'un contrôle de version robuste gèrent plus efficacement. Le watsonx.governance d'IBM, lancé en 2024, automatise les rapports de conformité à la loi européenne sur l'IA, réduisant les cycles de révision juridique de plusieurs semaines à quelques jours[2]IBM, "Rapport annuel 2024," IBM.COM. Les fournisseurs dépourvus d'équipes de conformité dédiées risquent d'être disqualifiés des appels d'offres des grandes entreprises.

L'adoption du tissu edge-to-cloud permet des plateformes hybrides dans la fabrication

Les usines combinent désormais l'inférence locale avec le réentraînement basé sur le cloud. Le moteur de données de fabrication de Google normalise les flux OPC-UA dans BigQuery, ouvrant des cas d'usage de maintenance prédictive[3]Google Cloud, "Moteur de données de fabrication," CLOUD.GOOGLE.COM. Le MX Industrial Edge de Nokia héberge des modèles TensorFlow Lite conteneurisés sur des passerelles robustes, réduisant la latence d'inspection qualité en dessous de 50 millisecondes. Le logiciel Edge Insights for Industrial d'Intel a aidé un sidérurgiste européen à réduire les temps d'arrêt non planifiés de 18 % en 2025. La demande augmente pour les plateformes d'apprentissage fédéré qui conservent les données propriétaires sur site tout en partageant les mises à jour de gradient, une capacité que Siemens Industrial Copilot offre aux clients de la fabrication discrète.

L'explosion des données vidéo non structurées et IoT nécessite des magasins de fonctionnalités évolutifs

Plus de 80 % des données d'entreprise arrivent désormais dans des formats non structurés, forçant un passage des bases de données relationnelles aux bases de données vectorielles et aux magasins de fonctionnalités en temps réel. Le magasin de fonctionnalités de Databricks réduit la latence des recommandations de produits de 200 millisecondes à 15 millisecondes pour les principaux détaillants. Snowpark ML de Snowflake a ajouté la prise en charge native des données non structurées en 2024, aidant les prestataires de soins de santé à entraîner des modèles sur des images DICOM sans transfert de données. La plateforme de fonctionnalités en streaming de Tecton a réduit les faux positifs de fraude de 23 % lors de déploiements pilotes. Des startups telles que Pinecone et Weaviate ont levé plus de 200 millions USD en 2024 pour développer l'infrastructure dédiée aux charges de travail de recherche sémantique.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrières de résidence des données dans le secteur public de l'UE | -1.8% | Europe, notamment l'Allemagne et la France | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs MLOps | -2.3% | Mondial, aiguë en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Factures cloud croissantes pour la formation en temps réel | -1.6% | Mondial | Court terme (≤2 ans) |

| Silos de données hérités dans l'énergie et les services publics | -1.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Les barrières de résidence des données freinent les déploiements multi-régions dans le secteur public de l'UE

L'article 44 du RGPD et les législations nationales interdisent le transfert de données de citoyens vers des régions hors UE sans garanties d'adéquation. L'initiative Gaia-X a accusé un retard de déploiement de 18 mois, retardant les migrations Azure et AWS pour les ministères français et allemands. Les ministères français ont reporté l'adoption des plateformes jusqu'à ce qu'OVHcloud et T-Systems certifient leurs offres souveraines. Le Code de conduite cloud de l'UE a ajouté des couches de conformité supplémentaires que les petits fournisseurs peinent à absorber. La fragmentation qui en résulte pousse les agences vers des installations sur site ou en cloud local, limitant les économies d'échelle pour les fournisseurs mondiaux.

La pénurie d'ingénieurs MLOps compromet les déploiements complexes

Trois quarts des organisations signalent des difficultés à recruter des professionnels maîtrisant Kubernetes, CI/CD et la surveillance des modèles. Les data scientists consacrent 40 % de leur semaine de travail à des tâches d'infrastructure plutôt qu'au développement de modèles. Le salaire médian des professionnels MLOps aux É�ٲ��ٲ�-���Ծ��� a atteint 165 000 USD en 2025, en hausse de 22 % par rapport à 2023. Les services gérés des hyperscalers allègent une partie de la pression, mais l'adoption reste concentrée parmi les grandes entreprises disposant de contrats cloud existants. Les solutions low-code répondent aux besoins du marché intermédiaire, mais peuvent manquer de flexibilité pour les charges de travail réglementées.

Analyse des segments

Par offre de produits : les services progressent rapidement à mesure que la complexité dépasse les capacités internes

Les services sont en passe d'afficher un TCAC de 17,8 % jusqu'en 2031, soit près du double de celui des plateformes, alors que les entreprises font face à des pénuries de talents. Databricks a enregistré une hausse de 48 % de ses revenus de services professionnels au cours de l'exercice 2024, portée par des projets de migration vers l'architecture lakehouse. IBM a décroché un contrat bancaire de 500 millions USD en 2024 pour déployer watsonx dans 12 pays. Accenture et Microsoft ont recruté 2 500 nouveaux spécialistes MLOps pour leur pratique commune, reflétant la demande de services de conseil. Les fournisseurs intègrent désormais des plans de réussite, des architectes dédiés et des bilans trimestriels dans les abonnements annuels, reconnaissant que les licences représentent rarement plus de 40 % du coût total de possession.

Les fournisseurs de plateformes courtisent également des cabinets de conseil de niche pour atteindre les acheteurs du marché intermédiaire. Slalom et Deloitte ont lancé des pratiques dédiées à la science des données en 2024, comblant un vide là où les équipes de conseil des hyperscalers restent concentrées sur les grands comptes. Cette collaboration souligne le pivot du marché des plateformes de science des données vers des contrats mixtes logiciel-services qui garantissent des jalons basés sur les résultats et une optimisation continue.

Par déploiement : la domination du cloud portée par le calcul élastique et les services gérés

L'informatique en nuage détenait 67,50 % de part en 2025, et la taille du marché des plateformes de science des données liée aux déploiements cloud devrait croître à un TCAC de 18,4 % jusqu'en 2031. L'entraînement d'un modèle à 70 milliards de paramètres sur AWS SageMaker coûte environ 350 000 USD par exécution et évite un investissement en capital de 15 millions USD pour des clusters sur site. Microsoft a ajouté des instances spot à Azure ML en 2024, réduisant certains coûts d'entraînement jusqu'à 80 %. Les pipelines Vertex AI de Google ont réduit les frais opérationnels de 60 % par rapport aux clusters Kubernetes autogérés.

Les déploiements sur site subsistent dans les environnements fortement réglementés. La conformité Bâle III favorise le contrôle interne parmi les institutions financières. Les architectures hybrides font le pont entre les deux mondes, avec Databricks Unity Catalog offrant une gouvernance unifiée sur les environnements multi-cloud et sur site. GreenLake for Machine Learning Operations de HPE offre une tarification à la consommation pour le matériel sur site.

Par taille d'entreprise : les PME adoptent le low-code face aux contraintes de talents

Le segment des PME est en passe d'afficher un TCAC de 18,9 %. Microsoft Power Platform a permis à un assureur de taille moyenne de lancer un modèle de traitement des sinistres en six semaines grâce à des outils de glisser-déposer. Salesforce Einstein Studio utilise des invites en langage naturel pour créer des modèles prédictifs pour les équipes commerciales. Google Vertex AI AutoML a réduit le temps de développement des modèles de 70 % pour un détaillant en ligne.

Les grandes entreprises, cependant, représentent encore les deux tiers des dépenses. JPMorgan Chase exploite une plateforme interne intégrant des modèles de risque propriétaires avec des données de marché en direct. Walmart traite 2,5 pétaoctets de données de transactions quotidiennement pour optimiser les stocks dans ses magasins aux É�ٲ��ٲ�-���Ծ���. Ces systèmes sur mesure créent une fidélisation qui protège les acteurs établis de la disruption low-code, même si les outils standardisés élargissent la portée du marché.

Par secteur d'activité des utilisateurs finaux : la santé accélère tandis que le BFSI maintient son leadership en matière de dépenses

Le BFSI a conservé une part de 24,70 % en 2025, soutenu par la modélisation du risque de crédit et la surveillance anti-blanchiment d'argent. La santé et les sciences de la vie afficheront cependant le TCAC le plus rapide à 19,3 %. Med-Gemini de Google a atteint 91,1 % de précision sur les questions de licence médicale américaine, surpassant les grands modèles de langage généralistes de 12 points. La FDA a homologué huit dispositifs médicaux intégrant l'IA au premier trimestre 2025, plus que doublant les approbations de l'année précédente. L'AI-Rad Companion de Siemens Healthineers réduit le temps de lecture des radiologues de 30 % dans 200 hôpitaux.

Le commerce de détail utilise la science des données pour la prévision de la demande et la personnalisation. Amazon attribue 35 % de ses ventes à son moteur de recommandation, qui analyse plus d'un milliard d'interactions quotidiennement. Les déploiements dans la fabrication se concentrent sur la maintenance prédictive, Bosch réduisant les faux positifs de 40 % sur les lignes d'assemblage automobile. L'énergie et les services publics sont en retard en raison de silos de technologie opérationnelle bien ancrés, avec seulement 22 % intégrant les données de technologie opérationnelle dans l'analytique d'entreprise en 2025.

Analyse géographique

L'Amérique du Nord a revendiqué 47,23 % de part en 2025, soutenue par la capacité des hyperscalers et 25 milliards USD de financement par capital-risque en 2024. Le décret exécutif américain sur l'IA exige que les agences fédérales adoptent des cadres de gouvernance, stimulant la demande de plateformes conformes. L'Institut Vector du Canada forme 500 chercheurs par an, soutenant l'adoption nationale.

L'Asie-Pacifique est prévue pour un TCAC de 17,1 %. En Asie occidentale, l'Arabie saoudite a consacré 100 milliards USD à l'infrastructure d'IA régionale, en partenariat avec Huawei et Oracle, et les Émirats arabes unis ont publié des grands modèles de langage Falcon open source pour réduire la dépendance aux modèles américains. Le Japon a engagé 2 000 milliards JPY (13,4 milliards USD) pour la fabrication de puces IA et la construction de centres de données. Le marché chinois continue de se développer malgré les contrôles à l'exportation, porté par des accélérateurs nationaux. L'initiative Inde numérique a entraîné une adoption des plateformes cloud en hausse de 35 % en glissement annuel en 2024.

La trajectoire de l'Europe est plus plate en raison des mandats de résidence des données. L'Allemagne a retardé les migrations du secteur public dans l'attente de la certification Gaia-X. L'Institut britannique de sécurité de l'IA élabore des protocoles de test exigeant des garde-fous de sécurité robustes. La croissance en Amérique du Sud se concentre sur les banques brésiliennes déployant SageMaker pour la détection de fraude. Les programmes du Moyen-Orient se concentrent sur la mobilité des villes intelligentes, les modèles d'optimisation du trafic de Dubaï ayant réduit les embouteillages de 12 %. L'adoption en Afrique reste naissante, limitée à des projets pilotes de prédiction du taux de désabonnement dans les télécommunications.

Paysage concurrentiel

Les cinq premiers fournisseurs, AWS, Microsoft, Google, Databricks et Snowflake, détenaient environ 55 % de part combinée en 2025, laissant une marge significative pour les entrants spécialisés. Les hyperscalers exploitent le regroupement pour pratiquer des prix inférieurs, mettant sous pression les éditeurs de logiciels indépendants. Le financement de 10 milliards USD en Série J de Databricks a confirmé la confiance des investisseurs dans l'architecture lakehouse, mais a intensifié l'examen de la part de Snowflake, BigQuery et des concurrents open source. Les frameworks open source tels que Kubeflow et MLflow gagnent du terrain parmi les entreprises réticentes au verrouillage propriétaire, bien que les exigences DevOps importantes limitent l'adoption au-delà des entreprises technophiles. Les dépôts de brevets d'IBM, Microsoft et Google mettent l'accent sur l'explicabilité et l'apprentissage fédéré, signalant que la conformité et les charges de travail en périphérie orientent les priorités de R&D.

Les plateformes verticalisées offrent des possibilités de différenciation. Le GPT de Bloomberg pour la finance, entraîné sur quatre décennies de dépôts, a surpassé les grands modèles de langage généralistes sur les benchmarks d'analyse de sentiment. Tecton a réduit le temps d'ingénierie des fonctionnalités de 60 % pour Coinbase et Affirm grâce à ses pipelines automatisés. Les flux de travail d'IA générative stimulent désormais la demande de génération augmentée par récupération, une capacité qu'AWS Bedrock, Azure OpenAI Service et Google Vertex AI ont ajoutée en 2024.

Leaders du secteur des plateformes de science des données

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft Corporation

SAS Institute Inc.

Alteryx Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft a lancé Azure AI Foundry, une pile unifiée combinant Azure Machine Learning, OpenAI Service et Cognitive Services, avec des connecteurs préconstruits pour SAP et Salesforce afin d'accélérer l'intégration en entreprise.

- Décembre 2024 : Databricks a clôturé une levée de fonds de 10 milliards USD en Série J menée par Thrive Capital et Andreessen Horowitz, destinée à l'expansion mondiale et aux améliorations de l'IA lakehouse.

- Novembre 2024 : Oracle a lancé AI Vector Search dans Autonomous Database, permettant la génération augmentée par récupération sans magasins vectoriels externes.

- Octobre 2024 : Google Cloud a dévoilé Vertex AI Agent Builder, un outil low-code pour des agents spécifiques à un domaine s'intégrant à BigQuery et aux API tierces.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des plateformes de science des données comme le chiffre d'affaires mondial généré par des environnements de travail logiciels packagés permettant aux ingénieurs et scientifiques des données d'ingérer, de préparer, de modéliser, de déployer et de surveiller des projets d'apprentissage automatique ou statistiques dans des environnements cloud et sur site, pour toute fonction métier.

Exclusions du périmètre : les tableaux de bord décisionnels traditionnels dépourvus de capacité native de construction de modèles, les projets de conseil sur mesure, ainsi que les outils ETL ou MLOps autonomes sont exclus de cette évaluation.

Aperçu de la segmentation

- Par offre de produits

- Plateforme

- Services

- Par déploiement

- Sur site

- Cloud

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Commerce de détail et commerce électronique

- Fabrication

- Énergie et services publics

- Santé et sciences de la vie

- Gouvernement et défense

- Reste des secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- É�����ٱ�

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables produit de plateformes et des directeurs analytiques d'entreprises en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des intégrateurs de systèmes régionaux. Ces échanges ont permis de clarifier les évolutions du mix de déploiement, les fourchettes de prix typiques et les déclencheurs d'adoption, comblant ainsi les lacunes laissées par les travaux secondaires avant la triangulation des chiffres définitifs.

Recherche documentaire

Les analystes de Mordor ont d'abord exploité les indicateurs macro-technologiques librement disponibles provenant du Bureau of Labor Statistics des É�ٲ��ٲ�-���Ծ���, des statistiques TIC de l'OCDE, de l'indice d'adoption de l'IA du NIST, de la série sur l'économie numérique d'Eurostat et des principales associations professionnelles du secteur logiciel. Les rapports 10-K, les dossiers d'introduction en bourse, les présentations aux investisseurs et les conférences téléphoniques trimestrielles sur les résultats ont fourni des ventilations par segment et des indicateurs de prix de vente moyens. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva ont contribué à vérifier les revenus des acteurs privés et les activités de presse importantes. Les sources mentionnées ici sont données à titre indicatif ; de nombreuses autres références ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Le modèle part des dépenses mondiales en logiciels d'entreprise, se resserre sur les logiciels analytiques, puis applique un ratio de pénétration des plateformes affiné par secteur, taille d'entreprise et mode de déploiement. Des vérifications ascendantes, telles que les agrégations fournisseurs et les comptages ASP × utilisateurs sur échantillon, ancrent la réalité et signalent les sur- ou sous-estimations. Les principales données d'entrée comprennent les dépenses d'infrastructure cloud, la croissance des effectifs d'ingénieurs des données, les tendances de prix par utilisateur publiées et les jalons réglementaires en matière de gouvernance de l'IA. Une régression multivariée projette la demande jusqu'en 2030, et lorsque les données ascendantes s'avèrent insuffisantes, nous utilisons des hypothèses médianes retestées lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Avant validation finale, nous effectuons des contrôles de variance par rapport aux annonces publiques de transactions et aux sous-marchés logiciels parallèles, et toute anomalie déclenche une seconde revue par un analyste. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires lorsque des acquisitions majeures, des révisions de prix ou de nouvelles réglementations modifient les fondamentaux.

Pourquoi la référence de Mordor sur le marché des plateformes de science des données est fiable

Les estimations publiées divergent souvent parce que les entreprises combinent différents ensembles d'outils, règles de comptabilisation des revenus et cadences de mise à jour.

Les principaux facteurs d'écart expliquant des chiffres plus élevés ailleurs incluent la prise en compte de suites génériques de développement IA, l'intégration de services professionnels pluriannuels dans l'année de base, ou l'utilisation des réservations contractuelles au lieu des revenus comptabilisés. En isolant les revenus purs de licences et d'abonnements et en actualisant le modèle annuellement, Mordor évite ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 111,23 Mds USD | ���ϲ����� | |

| 154,79 Mds USD | Consultance régionale A | Inclut les catégories plus larges de plateformes IA et d'intégration de données |

| 145,80 Mds USD | Journal professionnel B | Ajoute des services analytiques sur mesure à la base logicielle |

| 194,09 Mds USD | Association sectorielle C | Utilise les réservations contractuelles plutôt que les revenus comptabilisés |

La comparaison montre que l'élargissement du périmètre et les choix comptables peuvent gonfler les chiffres ; en se fondant sur des critères de plateforme clairs et des étapes reproductibles, Mordor offre aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

À quel rythme le marché des plateformes de science des données devrait-il croître jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 16,56 %, passant de 132,19 milliards USD en 2026 à 284,37 milliards USD d'ici 2031.

Quel modèle de déploiement contribuera le plus aux nouvelles dépenses ?

Les déploiements cloud, représentant déjà 67,50 % des revenus de 2025, sont prévus pour un TCAC de 18,4 % à mesure que le calcul élastique et les services gérés gagnent en faveur.

Pourquoi les services gérés se développent-ils plus rapidement que les licences logicielles ?

Les pénuries de talents MLOps et la complexité croissante de la conformité poussent les entreprises à externaliser l'intégration, la gouvernance et l'optimisation, entraînant un TCAC de 17,8 % pour les services.

Quels facteurs font de la santé le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les modèles de fondation spécifiques à un domaine tels que Med-Gemini et l'accélération des approbations de la FDA soutiennent un TCAC de 19,3 % pour les plateformes de santé et de sciences de la vie.

Dernière mise à jour de la page le: