Taille et part du marché des mélanges laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2031) | 5.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mélanges laitiers par ���ϲ�����

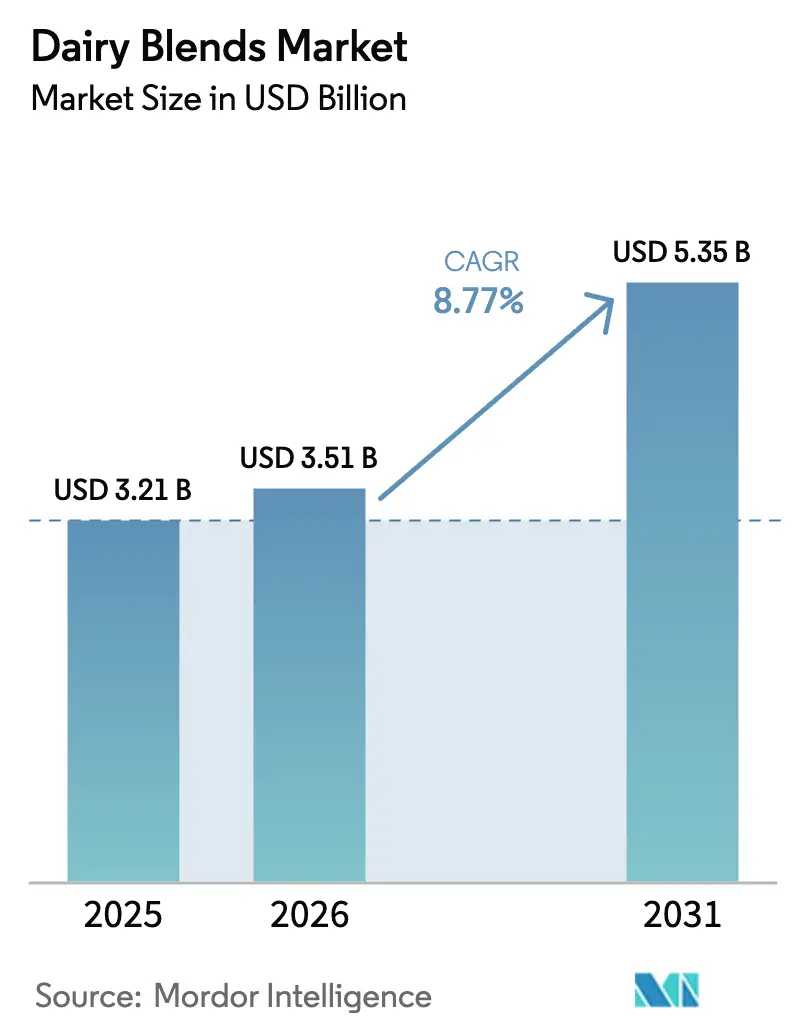

Le marché des mélanges laitiers devrait croître de 3,21 milliards USD en 2025 à 3,51 milliards USD en 2026 et devrait atteindre 5,35 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (CAGR) de 8,77 % au cours de la période de prévision (2026-2031). Cette croissance indique un changement significatif dans la manière dont les fabricants de produits alimentaires abordent les questions de coût, de fonctionnalité et d'allégations nutritionnelles dans des applications telles que la boulangerie, la confiserie, les boissons et les préparations pour nourrissons. La sensibilisation croissante à la santé et à la nutrition stimule la demande des consommateurs pour des aliments perçus comme nutritifs et fonctionnels. Les mélanges laitiers, notamment ceux enrichis en protéines, vitamines ou minéraux, gagnent en popularité en tant qu'options équilibrées et saines pour différents groupes d'âge. Cette demande est particulièrement prononcée sur les marchés où les maladies liées au mode de vie et les tendances fitness encouragent la consommation de produits alimentaires riches en protéines et pauvres en matières grasses.

Principaux enseignements du rapport

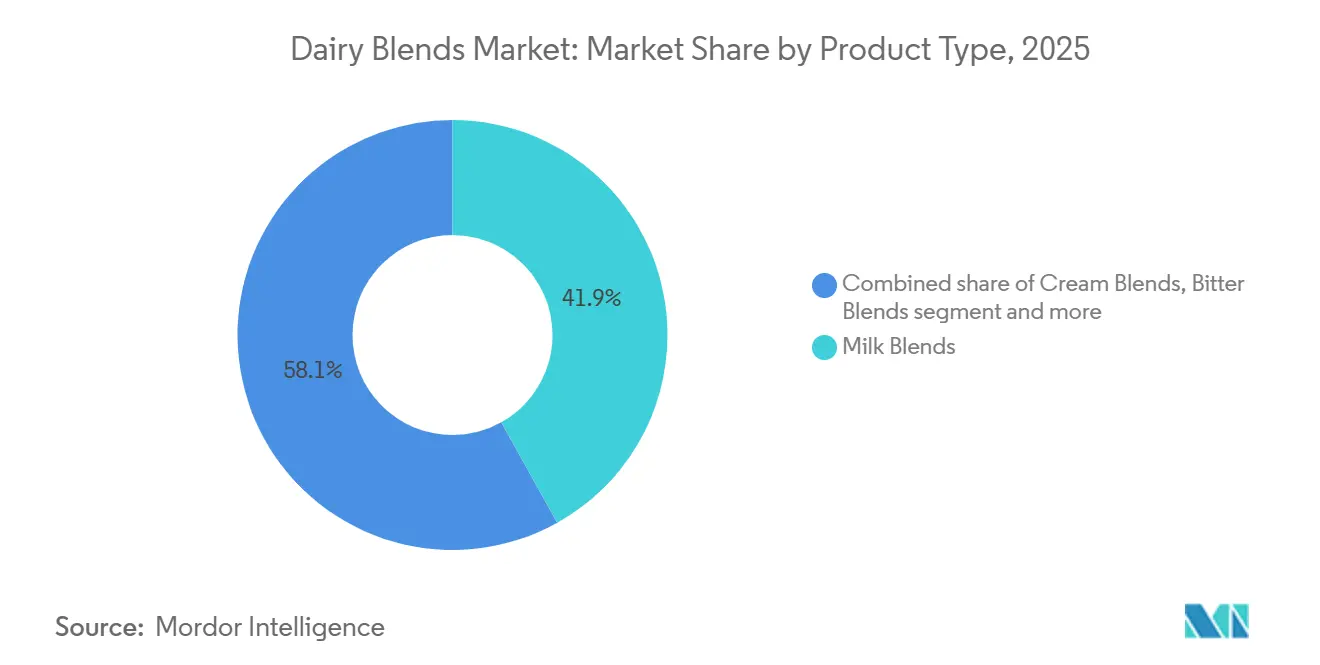

- Par type de produit, les mélanges de lait ont dominé avec 41,91 % de la part du marché des mélanges laitiers en 2025, tandis que les mélanges de beurre devraient se développer à un CAGR de 9,81 % jusqu'en 2031.

- Par forme, la poudre a capturé 46,71 % de la taille du marché des mélanges laitiers en 2025, tandis que le liquide progresse à un CAGR de 9,51 % jusqu'en 2031.

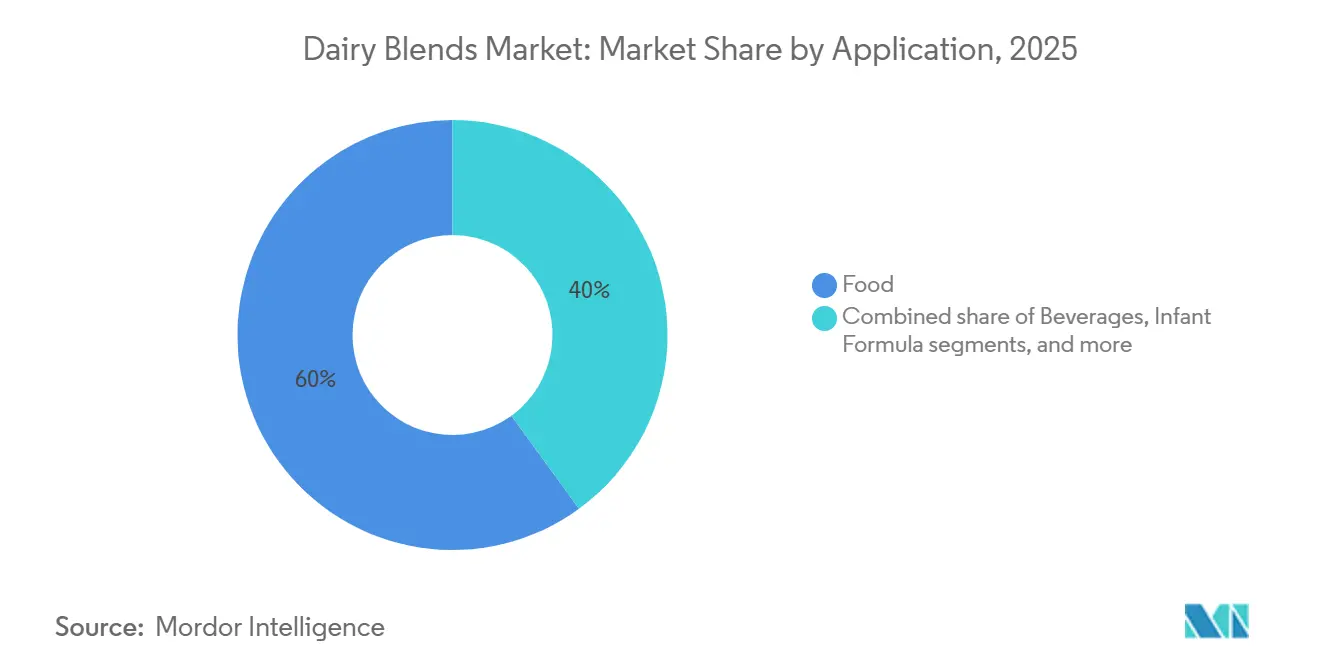

- Par application, l'alimentation a représenté 60,02 % des revenus de 2025, tandis que les préparations pour nourrissons devraient croître à un CAGR de 9,22 % entre 2026 et 2031.

- Par teneur en matières grasses, les mélanges pleine graisse détenaient 49,08 % de la part en 2025, tandis que les variantes sans matières grasses s'accélèrent à un CAGR de 9,34 % jusqu'en 2031.

- Par géographie, l'Europe occupait 28,91 % du volume de 2025, et l'Asie-Pacifique est en bonne voie pour un CAGR de 9,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des mélanges laitiers

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des mélanges laitiers dans la boulangerie, la confiserie et les boissons | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe pour la boulangerie ; Asie-Pacifique pour les boissons | Moyen terme (2-4 ans) |

| Expansion de la restauration collective et des restaurants à service rapide à travers le monde | +1.5% | Mondial, porté par l'urbanisation en Asie-Pacifique et l'expansion des chaînes en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de produits laitiers enrichis et riches en protéines | +1.6% | Marchés principaux : Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies de mélange, de traitement et de conservation | +1.3% | Mondial, adoption précoce en Europe et en Océanie | Long terme (≥ 4 ans) |

| Préférence croissante pour la nutrition personnalisée stimulant la variété des produits | +0.9% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Innovation aromatique et marketing axés sur les jeunes stimulant l'attrait | +0.7% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Adoption croissante des mélanges laitiers dans la boulangerie, la confiserie et les boissons

Les fabricants de produits de boulangerie et de confiserie substituent le beurre pur et la crème par des mélanges optimisés en termes de coûts qui maintiennent la texture en bouche tout en réduisant les déclarations de graisses saturées sur les étiquettes nutritionnelles. Fonterra a lancé Anchor Easy Bakery UHT Cream en Chine en 2024, ciblant les boulangers industriels qui ont besoin d'émulsions stables à température ambiante résistant aux fours à haute température sans cailler. Les formulateurs de boissons intègrent des mélanges laitiers dans les cafés prêts à boire et les shakes protéinés, où les ratios lactosérum-caséine déterminent la stabilité de la mousse et la sensation de crémeux perçue. FrieslandCampina s'est associé à Selecta en janvier 2024 pour fournir du lait liquide et des crèmes à café sur 16 marchés européens, intégrant son système de distribution Lattiz dans les espaces de pause des bureaux. Les producteurs de crème glacée mélangent des solides du lait avec des graisses végétales pour abaisser les points de congélation et améliorer la facilité de service, une technique qui permet également de se prémunir contre les hausses des prix des produits laitiers. Les fourrages de confiserie dans les chocolats et les biscuits utilisent de plus en plus des mélanges laitiers pour obtenir des profils de fusion spécifiques sans la volatilité des coûts du beurre de cacao pur ou de la matière grasse laitière anhydre.

Expansion de la restauration collective et des restaurants à service rapide à travers le monde

La croissance rapide de la restauration collective, en particulier des restaurants à service rapide (RSR), est un moteur important pour le marché mondial des mélanges laitiers. Les restaurants et les RSR nécessitent de grandes quantités d'ingrédients stables et faciles à manipuler, tels que les mélanges de lait en poudre, les crèmes à café, les mélanges pour crème anglaise et pâte à frire, les bases de sauces et les poudres enrichies. Ces ingrédients contribuent à réduire le temps de traitement sur site, à minimiser les déchets et à garantir un goût constant dans plusieurs points de vente. À mesure que les chaînes mondiales se développent, elles exigent de plus en plus des mélanges laitiers personnalisés offrant une fonctionnalité prévisible, telle que la capacité à mousser, la texture en bouche et une teneur en protéines stable à température ambiante, à un coût inférieur à celui du lait frais. Cette tendance encourage les fabricants et les fournisseurs d'ingrédients à innover et à développer leurs capacités d'approvisionnement. En 2024, les ventes alimentaires dans les établissements de restauration ont atteint 1,52 billion USD, les établissements à service complet contribuant à hauteur de 552,7 milliards USD et les établissements à service limité à hauteur de 550,7 milliards USD[1]Source : Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���, « Secteur de la restauration - Segments de marché », ers.usda.gov. Ces dynamiques soutiennent directement des achats institutionnels plus importants et plus réguliers de poudres de mélanges laitiers et de prémix destinés aux boissons, desserts, produits de boulangerie et applications salées.

Demande croissante de produits laitiers enrichis et riches en protéines

Les consommateurs délaissent le lait ordinaire au profit de produits laitiers fonctionnels apportant des protéines, du calcium, de la vitamine D et des probiotiques en une seule portion. Cette tendance soutient l'utilisation de mélanges formulés avec de l'isolat de protéines de lactosérum, du concentré de protéines de lait et des prémix de micronutriments. En 2024, l'Union européenne a approuvé le caséinate de fer et l'isolat de protéines de lactosérum en tant que nouveaux ingrédients, permettant aux fabricants d'enrichir les yaourts et les analogues de fromage sans affecter la texture[2]Source : Union européenne, « RÈGLEMENT DE LA COMMISSION (UE) 2024/1821 », eur-lex.europa.eu. De plus, la Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ��� a émis une demande d'information (RFI) concernant les procédés de fabrication et les ingrédients utilisés dans certains produits laitiers, désignés dans la RFI comme yaourt riche en protéines, yaourt grec ou yaourt de style grec[3]Source : Food and Drug Administration des É�ٲ��ٲ�-���Ծ���, « La FDA émet une demande d'information sur le yaourt riche en protéines », fda.gov . Cela a encouragé les formulateurs à combiner des concentrés de lactosérum avec de la poudre de lait écrémé. Les marques de nutrition sportive reformulent également leurs shakes protéinés avec des mélanges laitiers offrant des profils d'acides aminés améliorés, notamment une teneur plus élevée en leucine, essentielle à la synthèse des protéines musculaires.

Avancées dans les technologies de mélange, de traitement et de conservation

Le traitement à ultra-haute température (UHT) chauffe les mélanges laitiers à 135-150 degrés Celsius pendant 2 à 5 secondes, détruisant efficacement les bactéries responsables de l'altération tout en préservant la saveur. Ce procédé permet une durée de conservation à température ambiante de six à neuf mois, éliminant les coûts de la chaîne du froid dans les climats tropicaux. En 2025, Fonterra a investi 150 millions USD dans une usine de crème UHT en Nouvelle-Zélande, dans le but d'approvisionner les boulangeries d'Asie du Sud-Est qui ne disposent pas d'entrepôts réfrigérés. La technologie à durée de conservation prolongée (ESL) combine la microfiltration pour éliminer les bactéries avec la pasteurisation à 72 degrés Celsius, ce qui permet d'obtenir une durée de conservation réfrigérée de 60 à 90 jours. Cela réduit les déchets en commerce de détail et permet des fenêtres de distribution plus longues. La filtration membranaire est utilisée pour séparer le lait en fractions de protéines, de lactose et de minéraux, qui sont ensuite recombinées dans des ratios spécifiques pour répondre aux besoins des applications, tels que les mélanges riches en protéines pour la nutrition sportive, les options pauvres en lactose pour les marchés Asie-Pacifique, ou les formulations riches en matières grasses pour les crèmes glacées haut de gamme. Les innovations en matière d'emballage aseptique de sociétés telles que Tetra Pak et SIG Combibloc permettent d'expédier les mélanges laitiers sans réfrigération, facilitant la distribution dans les zones rurales disposant de chaînes du froid peu fiables. De plus, la microencapsulation des probiotiques et des acides gras oméga-3 protège ces ingrédients sensibles lors du traitement thermique, permettant la production de mélanges enrichis capables de résister au traitement UHT.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du lait cru et des ingrédients laitiers entraînant une hausse des coûts | -1.2% | Mondial, particulièrement aigu en Europe et en Océanie en raison des conditions météorologiques et des coûts d'alimentation animale | Court terme (≤ 2 ans) |

| Concurrence croissante des alternatives végétales et véganes | -1.0% | Amérique du Nord et Europe, émergence dans l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Limitations de la durée de conservation dans les formats de mélanges frais et liquides | -0.6% | Marchés émergents avec des chaînes du froid insuffisantes ; Amérique du Sud, Afrique, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Forte prévalence de l'intolérance au lactose limitant la demande | -0.8% | Principalement Asie-Pacifique, Afrique, avec des retombées en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix du lait cru et des ingrédients laitiers entraînant une hausse des coûts

Les prix du lait cru ont connu des fluctuations notables en raison de perturbations météorologiques, de la hausse des coûts d'alimentation animale et d'ajustements de la taille des troupeaux, qui accusent généralement un retard de plus d'un an par rapport aux variations de la demande. Le marché du beurre a affiché une volatilité significative, les prix au comptant européens augmentant fortement alors que la réduction de la disponibilité de la crème incitait les transformateurs à privilégier la production de fromage pour obtenir de meilleures marges. Les mélangeurs sans contrats d'approvisionnement à long terme ont subi des pressions sur leurs marges lors des pics de prix du lait, les clients en aval résistant aux ajustements de prix en cours de contrat. Les petites coopératives, n'ayant pas accès aux outils de couverture utilisés par les transformateurs multinationaux pour gérer les coûts d'alimentation animale et du lait, étaient davantage exposées à la volatilité du marché au comptant. Les coûts d'alimentation animale, qui constituent la plus grande part des dépenses des exploitations laitières, étaient fortement influencés par les marchés du maïs et du soja. Ces marchés, à leur tour, étaient affectés par les prix de l'énergie et les événements géopolitiques, créant une volatilité généralisée dans toute la chaîne d'approvisionnement laitière.

Concurrence croissante des alternatives végétales et véganes

Un nombre croissant de consommateurs réduisent ou éliminent les produits d'origine animale en raison de préoccupations liées à l'intolérance au lactose, à l'apport en cholestérol, au bien-être animal et à l'impact environnemental de l'élevage laitier. Cette tendance est particulièrement marquée chez les jeunes générations dans les marchés urbains, où les boissons végétales, les crèmes à café et les mélanges protéinés à base d'amande, de soja, d'avoine, de pois et de noix de coco gagnent en acceptation en tant qu'alternatives fonctionnelles aux produits laitiers dans les boissons, la boulangerie et les applications de restauration collective. Du point de vue industriel, les fabricants de produits alimentaires et de boissons ainsi que les opérateurs de restauration collective élargissent leurs offres de menus végétaux pour s'aligner sur l'évolution des préférences alimentaires, réduisant progressivement la demande de produits laitiers traditionnels. De plus, les produits végétaux arborent souvent des étiquettes « sans » et véganes, ce qui attire les consommateurs soucieux de leur santé et de la durabilité, et influence considérablement les décisions d'achat dans les circuits institutionnels et les restaurants à service rapide (RSR).

Analyse des segments

Par type de produit : les mélanges de lait dominent tandis que les mélanges de beurre s'accélèrent

Les mélanges de lait représentaient une part de 41,91 % en 2025, tandis que les mélanges de beurre devraient croître à un taux de 9,81 % de 2026 à 2031. Cette croissance devrait dépasser celle des mélanges de lait et des mélanges de crème, car les fabricants incorporent des matières grasses laitières avec de l'huile de colza ou d'olive pour améliorer la tartinabilité directement depuis le réfrigérateur sans les préoccupations liées aux acides gras trans associées à l'hydrogénation. Les mélanges de lait dominent le marché en raison de leur utilisation comme base pour les boissons reconstituées, les cultures de yaourt et les préparations pour nourrissons, où le maintien de ratios standardisés de protéines et de lactose est essentiel pour la conformité réglementaire et la cohérence sensorielle. Les mélanges de crème sont principalement utilisés dans les crèmes à café, les garnitures fouettées et les bases de crème glacée, où la taille des globules gras joue un rôle clé dans la stabilité de la mousse et la texture en bouche.

D'autres types de produits, tels que les mélanges de fromage et les mélanges de yaourt, ciblent les segments sensibles aux coûts en substituant partiellement les solides laitiers par des amidons ou des protéines végétales. Cette approche contribue à réduire les coûts des intrants tout en maintenant l'acceptation des consommateurs. Les mélanges de fromage, qui combinent du fromage naturel avec des sels émulsifiants et des huiles végétales, sont largement utilisés dans les chaînes de pizzerias en raison de leur capacité à améliorer les propriétés de fusion et d'étirement, garantissant des performances constantes sous les lampes chauffantes. De même, la préférence croissante pour les mélanges de beurre s'aligne sur la demande des consommateurs pour la commodité, car les formats tartinables éliminent la nécessité de ramollir le beurre. De plus, les variantes de beurre aromatisées soutiennent la premiumisation en commandant des prix plus élevés par rapport aux produits de beurre standard.

Par forme : la domination de la poudre remise en question par l'innovation liquide

Les formats en poudre représentaient 46,71 % des revenus de 2025, tandis que les mélanges laitiers liquides devraient croître à un taux de 9,51 % de 2026 à 2031. Cette croissance est soutenue par les technologies UHT et à durée de conservation prolongée (ESL), qui facilitent la distribution à température ambiante et éliminent le besoin de logistique de chaîne du froid dans les marchés émergents. Le traitement UHT consiste à chauffer le produit à une température de 135-150 degrés Celsius pendant quelques secondes, le stérilisant efficacement et permettant une durée de conservation plus longue sans réfrigération. Le traitement ESL, quant à lui, combine la microfiltration pour éliminer les bactéries avec la pasteurisation à 72 degrés Celsius. Ce procédé permet d'obtenir une durée de conservation réfrigérée de 60 à 90 jours, réduisant considérablement les déchets en commerce de détail et permettant des fenêtres de distribution plus longues. Ces avancées stimulent la demande de mélanges laitiers liquides, en particulier dans les régions où l'infrastructure de chaîne du froid est limitée.

Les formats en poudre continuent de dominer dans les préparations pour nourrissons, la nutrition sportive et l'aide alimentaire d'urgence en raison de leur longue durée de conservation, de leur faible poids d'expédition et de leur aptitude au stockage à température ambiante, notamment dans les régions où l'électricité est peu fiable. D'autres formats, tels que le lait concentré et le lait évaporé, répondent à des applications de niche dans la confiserie et la boulangerie, où une teneur élevée en solides et des saveurs caramélisées sont préférées. La croissance des formats liquides est principalement observée dans la restauration collective, où les produits prêts à l'emploi réduisent le travail de reconstitution, et dans les boissons prêtes à consommer au détail, où les consommateurs sont prêts à payer une prime pour la commodité. Les investissements dans l'infrastructure de chaîne du froid en Asie-Pacifique et en Afrique facilitent la distribution des mélanges liquides vers les centres urbains, bien que les zones rurales continuent de dépendre des formats en poudre en raison des limitations d'infrastructure.

Par application : la force du secteur alimentaire face à l'essor des préparations pour nourrissons

Les applications alimentaires représentaient 60,02 % des revenus projetés en 2025. Le segment des préparations pour nourrissons devrait croître à un taux de 9,22 % entre 2026 et 2031. Cette croissance est portée par la hausse des taux de natalité en Inde et en ���Ի�Dz�é������, le renforcement des réglementations sur l'enrichissement nutritionnel en Chine et une préférence croissante pour les produits haut de gamme parmi les parents de la classe moyenne recherchant des bénéfices pour la santé cognitive et immunitaire de leurs enfants. En Inde, le marché des préparations pour nourrissons se développe en raison de l'urbanisation croissante et de la participation accrue des femmes au marché du travail, ce qui a réduit la durée de l'allaitement maternel. Cela a entraîné une demande accrue de préparations de suite et de préparations pour jeunes enfants incorporant des protéines de lactosérum, du DHA et des prébiotiques. En Chine, la norme GB 10765-2021 impose des ratios spécifiques de protéines, de matières grasses et de micronutriments, obligeant les fabricants à utiliser des mélanges précis de lactosérum déminéralisé, de lactose et d'autres ingrédients pour satisfaire aux exigences réglementaires. Ces facteurs agissent collectivement comme des moteurs importants pour le marché des mélanges laitiers, car les fabricants s'appuient de plus en plus sur des ingrédients d'origine laitière tels que les protéines de lactosérum et le lactose pour formuler des produits répondant aux normes réglementaires et aux préférences des consommateurs en matière de bénéfices nutritionnels et fonctionnels.

Les applications alimentaires comprennent les produits de boulangerie nécessitant une émulsification et une rétention d'humidité, les fourrages de confiserie avec des profils de fusion spécifiques, les bases de crème glacée équilibrant les matières grasses et les solides pour la facilité de service, et les analogues de fromage conçus pour optimiser les structures de coûts. Le segment de la boulangerie reste un sous-segment alimentaire important, car les mélanges laitiers améliorent la maniabilité de la pâte, prolongent la durée de conservation grâce à une gestion efficace de l'humidité et apportent une saveur riche sans les fluctuations de coûts associées au beurre pur ou à la crème. Les fabricants de confiserie utilisent des solides du lait combinés à des substituts du beurre de cacao pour réduire les coûts des intrants tout en maintenant le croquant et le brillant souhaités dans les enrobages chocolatés. Les producteurs de crème glacée ajustent les ratios de matières grasses laitières et de solides du lait non gras pour gérer les points de congélation et la texture, les marques haut de gamme favorisant une teneur laitière plus élevée et les marques économiques incorporant des graisses végétales. Les analogues de fromage utilisent du fromage naturel, des sels émulsifiants et des amidons pour améliorer la fusion et l'étirement, ce qui en fait un choix privilégié pour les chaînes de pizzerias et les fabricants de sandwichs recherchant des performances constantes.

Par teneur en matières grasses : le leadership pleine graisse face à l'innovation sans matières grasses

Les formats pleine graisse représentaient 49,08 % du marché en 2025, portés par leur saveur supérieure, leur texture en bouche et leur effet de satiété. Les mélanges laitiers sans matières grasses devraient croître à un taux de 9,34 % de 2026 à 2031, alimentés par la demande des marques de nutrition sportive, des programmes de gestion du poids et des consommateurs soucieux de leur santé qui privilégient la densité en protéines par rapport à l'apport calorique. Les marques de nutrition sportive reformulent leurs shakes protéinés avec des mélanges laitiers sans matières grasses pour optimiser les ratios protéines/calories, ciblant les athlètes qui surveillent leur apport en macronutriments et mettent l'accent sur la teneur en leucine pour la synthèse des protéines musculaires.

Les mélanges faibles en matières grasses, définis comme des produits contenant moins de 3 grammes de matières grasses par portion, offrent un équilibre entre une meilleure texture en bouche par rapport aux options sans matières grasses et une perception plus saine par rapport aux produits pleine graisse. Les mélanges pleine graisse dominent les applications telles que la crème glacée, le yaourt haut de gamme et le fromage, car les globules gras de ces produits améliorent la saveur et contribuent à la texture crémeuse associée à l'indulgence. Les mélanges de beurre et de crème sont classés comme pleine graisse en raison de leur teneur élevée en matières grasses, qui dépasse 80 % pour le beurre et se situe entre 30 et 40 % pour la crème, cette teneur en matières grasses étant essentielle à leur fonctionnalité. La demande de produits sans matières grasses est principalement concentrée en Amérique du Nord et en Europe, portée par les préoccupations liées à l'obésité et aux maladies chroniques, tandis que l'Asie-Pacifique et l'Amérique du Sud montrent une préférence pour les produits pleine graisse, qui fournissent une densité énergétique dans les régions où la sous-nutrition reste un problème important.

Analyse géographique

L'Europe représentait une part de marché significative de 28,91 % en 2025, soutenue par son infrastructure de traitement avancée et une demande stable de produits laitiers de haute qualité. Les principaux centres de production en Allemagne, en France et aux Pays-Bas contribuent à la solidité du marché régional. La maturité du marché européen se manifeste par son accent sur la premiumisation, les certifications de durabilité et les approbations de nouveaux ingrédients permettant des mélanges laitiers fonctionnels. Cependant, le marché européen rencontre plusieurs défis opérationnels, tels que des réglementations environnementales strictes, des épidémies occasionnelles et des préoccupations des agriculteurs liées aux cadres fiscaux et de subventions. Ces facteurs ont un impact sur la capacité de production et la dynamique du marché dans la région.

La région Asie-Pacifique devrait croître à un taux de 9,19 % de 2026 à 2031. Cette expansion est portée par la demande croissante de préparations pour nourrissons en Chine et en Inde, l'urbanisation qui favorise l'adoption de produits laitiers pratiques, et la hausse des revenus qui facilite les régimes riches en protéines. Des facteurs clés tels que la croissance des revenus disponibles, l'urbanisation rapide et la sensibilisation accrue à la santé dans les grands marchés comme la Chine, l'Inde et le Japon soutiennent davantage cette croissance. Le marché bénéficie également d'un soutien gouvernemental solide et de collaborations stratégiques au sein du secteur. De plus, les avancées dans les technologies d'élimination du lactose répondent aux besoins alimentaires spécifiques prévalents dans les marchés asiatiques, contribuant à une croissance soutenue dans la région.

L'Amérique du Nord continue de détenir une position de marché solide, tandis que des opportunités émergentes sont visibles en Amérique du Sud et au Moyen-Orient et en Afrique. Le Moyen-Orient et l'Afrique, en particulier, présentent un potentiel de croissance significatif porté par l'urbanisation croissante et la hausse de la consommation de produits laitiers. Cependant, ces régions font face à des défis tels que les contraintes d'infrastructure et les cadres réglementaires complexes, qui peuvent affecter les stratégies d'entrée et d'expansion sur le marché. Malgré ces défis, elles restent des zones de croissance clés pour les acteurs du marché cherchant à se diversifier géographiquement.

Paysage concurrentiel

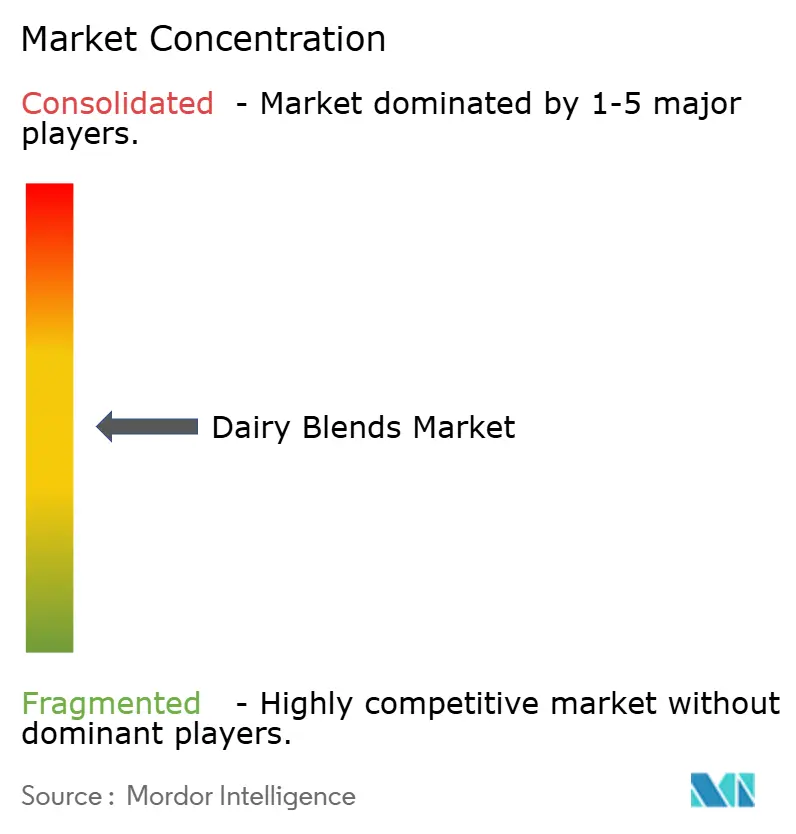

Le marché des mélanges laitiers présente une fragmentation modérée, avec des acteurs clés tels que All American Foods, Royal FrieslandCampina NV et Cargill maintenant des positions de marché solides. Cet environnement concurrentiel favorise à la fois la consolidation parmi les grandes entreprises et l'émergence de spécialistes de niche. Les entreprises utilisent de plus en plus les avancées technologiques pour se différencier, avec des investissements notables dans les technologies de filtration membranaire, l'optimisation des processus par intelligence artificielle et les solutions d'emballage durable. Les organisations sectorielles soulignent le rôle croissant de l'intelligence artificielle dans les opérations laitières, notamment pour améliorer l'efficacité et aligner la production sur l'évolution des préférences des consommateurs.

La consolidation continue de remodeler le paysage concurrentiel, comme en témoigne la fusion par Fonterra de ses activités grand public en Nouvelle-Zélande et en Australie en février 2024 pour créer Fonterra Oceania. De telles initiatives reflètent des stratégies plus larges visant à renforcer la présence sur le marché, à optimiser les opérations et à réaliser des économies d'échelle. Simultanément, le marché progresse grâce à des innovations telles que les solutions de nutrition personnalisée, les formulations hybrides laitières-végétales et les mélanges spécifiques aux applications adaptés aux marchés émergents. L'accent est également de plus en plus mis sur les mélanges laitiers sans lactose et à fonctionnalité améliorée pour répondre aux besoins diversifiés des consommateurs.

La dynamique concurrentielle est également influencée par de nouveaux entrants qui perturbent les canaux de distribution traditionnels avec des approches axées sur la durabilité. En réponse, les acteurs établis renforcent leurs partenariats d'innovation et augmentent leurs investissements dans les technologies de traitement avancées. Ces mesures stratégiques soulignent l'adaptation du secteur à l'évolution des demandes des consommateurs et mettent en évidence le rôle essentiel de l'efficacité, de l'innovation et de la durabilité pour maintenir un avantage concurrentiel sur le marché mondial des mélanges laitiers.

Leaders du secteur des mélanges laitiers

All American Foods Inc.

Kerry Group plc

Royal FrieslandCampina NV

Cargill Incorporated

Fonterra Co-operative Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Farm Dairy et PlanetDairy se sont associés pour développer des mélanges de lait combinant des produits laitiers avec des ingrédients d'origine végétale. La collaboration a donné naissance à une nouvelle gamme de produits intégrant des produits laitiers traditionnels avec des composants végétaux pour créer des alternatives laitières durables.

- Juillet 2024 : FrieslandCampina, par l'intermédiaire de sa filiale Frisian Flag Indonesia, a ouvert une nouvelle usine de transformation laitière à Cikarang, en Java occidental. L'usine, qui représente le plus grand investissement international de l'entreprise, produit divers produits laitiers, notamment des mélanges laitiers, pour répondre à la demande intérieure croissante et soutenir l'expansion de FrieslandCampina en Asie du Sud-Est. L'installation vise à fournir des produits laitiers abordables, de haute qualité et nutritifs aux consommateurs en ���Ի�Dz�é������ et dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des mélanges laitiers comme la vente de systèmes d'ingrédients combinant des constituants laitiers (solides du lait, protéines de lactosérum, matière grasse butyrique ou crème) avec des composants non laitiers optionnels, afin de fournir une fonctionnalité personnalisée pour les applications alimentaires, les boissons, la nutrition infantile et la nutrition clinique. Selon ���ϲ�����, l'évaluation ne prend en compte que les mélanges commerciaux produits en usine, vendus en vrac ou en formats pré-emballés, mesurés en chiffre d'affaires et en tonnage aux prix départ usine.

Les exclusions du périmètre comprennent les poudres de lait pures, les crèmes végétales autonomes et les activités de mélange sur site qui ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de produit

- Mélanges de lait

- Mélanges de crème

- Mélanges de beurre

- Autres

- Par forme

- Poudre

- Liquide

- Autres

- Par application

- Alimentation

- Boulangerie

- Confiserie

- Crème glacée

- Fromage

- Yaourt

- Autres applications alimentaires

- Boissons

- Préparations pour nourrissons

- Autres applications

- Alimentation

- Par teneur en matières grasses

- Pleine graisse

- Faible teneur en matières grasses

- Sans matières grasses

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- ������

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ���Ի�Dz�é������

- Corée du Sud

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Colombie

- Chili

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- �����������

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des technologues laitiers, des responsables des achats dans des entreprises de boulangerie et de boissons, ainsi que des distributeurs d'ingrédients en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de tester des données secondaires, de révéler les prix de vente moyens et de clarifier les contraintes régionales en matière de goût et d'étiquetage que les sources documentaires saisissent rarement.

Recherche documentaire

Nos analystes ont commencé par des sources publiques de référence telles que les tableaux de bord de production laitière de la FAO, les codes commerciaux UN Comtrade pour les SH 0404 et SH 1901, les séries de prix laitiers de l'USDA et d'Eurostat, ainsi que les avis réglementaires du Codex Alimentarius définissant les limites de composition. Les rapports 10-K des entreprises, les présentations aux investisseurs et les portails d'associations tels que la Global Dairy Platform ont ensuite fourni des informations sur les lancements de marques, les ajouts de capacités et les tendances de coûts qui influencent l'adoption des mélanges.

Les ressources par abonnement, notamment D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les flux de transactions, nous ont aidés à valider l'exposition des entreprises et l'intensité concurrentielle dans les différentes régions. Ces sources illustrent, sans pour autant épuiser, l'ensemble des jeux de données consultés lors des travaux documentaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la disponibilité des solides du lait et des balances commerciales, qui sont ensuite reliées aux ratios de conversion observés dans les usines de mélange commerciales. Les résultats sont recoupés par des estimations ascendantes sélectives qui multiplient les ASP de mélanges échantillonnés par les volumes d'expédition déclarés par les principaux fournisseurs et partenaires de distribution.

Les variables clés de notre modèle comprennent le différentiel de matière grasse laitière par rapport à la matière grasse végétale, la pénétration des préparations pour nourrissons dans les naissances vivantes, les indices de production de boulangerie et les allégations moyennes de tartinabilité par nouveau SKU. Une régression multivariée projette chaque facteur, tandis qu'une analyse de scénarios évalue les variations du prix du lait cru ou de la demande en produits sans lactose. Les lacunes dans les données granulaires des fournisseurs sont comblées par des corridors d'ASP triangulés recueillis lors des entretiens.

Cycle de validation des données et de mise à jour

Avant la publication, un second analyste vérifie les écarts par rapport aux ratios historiques, aux marges sectorielles et aux données douanières. Les écarts significatifs déclenchent une reprise de contact avec les sources. Le modèle est actualisé annuellement, et une révision intermédiaire est effectuée chaque fois que des chocs sur les prix du lait, des ajouts importants de capacités ou des modifications des règles d'étiquetage surviennent.

Pourquoi la référence de Mordor sur les mélanges laitiers mérite la confiance des parties prenantes

Les estimations publiées pour ce segment de niche divergent souvent, car les entreprises choisissent des règles d'inclusion, des années de base et des conversions de prix différentes. Notre périmètre rigoureux et notre cadence de mise à jour annuelle réduisent ces disparités pour les clients en quête de chiffres fiables.

Les principaux facteurs d'écart comprennent : a) certains éditeurs regroupent les poudres de lait pures et les crèmes ; b) d'autres appliquent des prix de détail ou CAF tandis que Mordor utilise la parité départ usine ; c) plusieurs prolongent les prévisions à partir de 2023 sans tenir compte de la législation de l'UE de 2024 sur la teneur en matières grasses, qui a relevé l'ASP moyen de près de six pour cent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,21 Md USD (2025) | ���ϲ����� | - |

| 2,60 Md USD (2024) | Global Consultancy A | Exclut les canaux émergents de préparations pour nourrissons en Asie ; utilise le profil ASP de 2022 |

| 5,30 Md USD (2025) | Research Publisher B | Inclut les crèmes exclusivement végétales et applique des multiplicateurs de prix de détail |

Ces contrastes montrent que le périmètre sélectif de Mordor, les vérifications des prix de l'année en cours et les étapes de double validation produisent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à une logique reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des mélanges laitiers en 2026 ?

La taille du marché des mélanges laitiers a atteint 3,51 milliards USD en 2026 et est en bonne voie pour atteindre 5,35 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les mélanges de beurre devraient afficher la croissance la plus rapide avec un CAGR de 9,81 % entre 2026 et 2031, portés par les innovations en matière de tartinabilité.

Pourquoi les mélanges liquides gagnent-ils des parts de marché ?

Le traitement UHT et à durée de conservation prolongée (ESL) permet de transporter les mélanges liquides sans réfrigération, stimulant la demande dans la restauration collective et le commerce de détail dans les marchés émergents.

Qu'est-ce qui stimule la demande de mélanges laitiers pour les préparations pour nourrissons ?

Des exigences nutritionnelles plus strictes en Chine et la hausse des taux de natalité en Inde et en ���Ի�Dz�é������ nécessitent des bases mélangées avec précision, riches en protéines laitières.

Dernière mise à jour de la page le: