Taille et part du marché des implants cosmétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.65 Milliards de dollars |

| Taille du Marché (2031) | 19.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants cosmétiques par ���ϲ�����

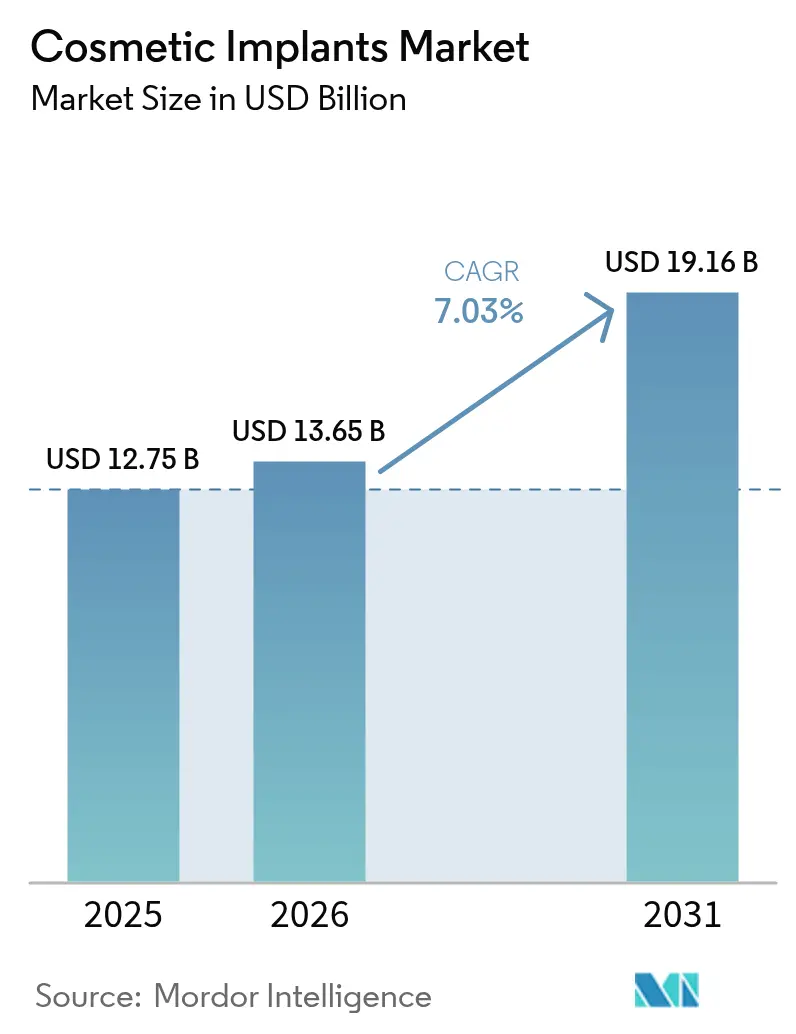

La taille du marché des implants cosmétiques devrait passer de 12,75 milliards USD en 2025 à 13,65 milliards USD en 2026 et devrait atteindre 19,16 milliards USD d'ici 2031 à un TCAC de 7,03 % sur la période 2026-2031.

La demande soutenue découle des avancées rapides en science des matériaux, d'une acceptation plus large des procédures esthétiques parmi des groupes d'âge diversifiés et d'une préférence constante pour les traitements combinant restauration fonctionnelle et attrait cosmétique. Les fabricants continuent d'obtenir des approbations réglementaires mettant l'accent sur la sécurité clinique, tandis que les progrès en impression 3D, en intelligence artificielle et en médecine régénérative créent des opportunités pour des solutions hautement personnalisées. La hausse des revenus disponibles dans les économies émergentes et l'élargissement de l'accès via les plateformes numériques ont élargi le bassin de patients adressables. Dans le même temps, la tarification premium, le renforcement du contrôle réglementaire et la concurrence des alternatives peu invasives tempèrent la croissance absolue mais encouragent la différenciation fondée sur la sécurité, l'efficacité et la durabilité.

Points clés du rapport

- Par matière première, les implants polymères ont capturé 35,42 % de la part du marché des implants cosmétiques en 2025, tandis que les implants en matériaux biologiques devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par application, les procédures dentaires ont dominé avec 45,55 % de la taille du marché des implants cosmétiques en 2025 et continuent d'ancrer la dynamique globale des revenus, tandis que le remodelage corporel devrait progresser à un TCAC de 10,05 % jusqu'en 2031.

- Par cadre d'utilisateur final, les cliniques dentaires ont dominé avec 34,11 % de la taille du marché des implants cosmétiques en 2025 et les centres chirurgicaux ambulatoires représentent le lieu à la croissance la plus rapide, progressant à un TCAC de 10,62 % entre 2026 et 2031, les payeurs et les patients se tournant vers des soins ambulatoires rentables.

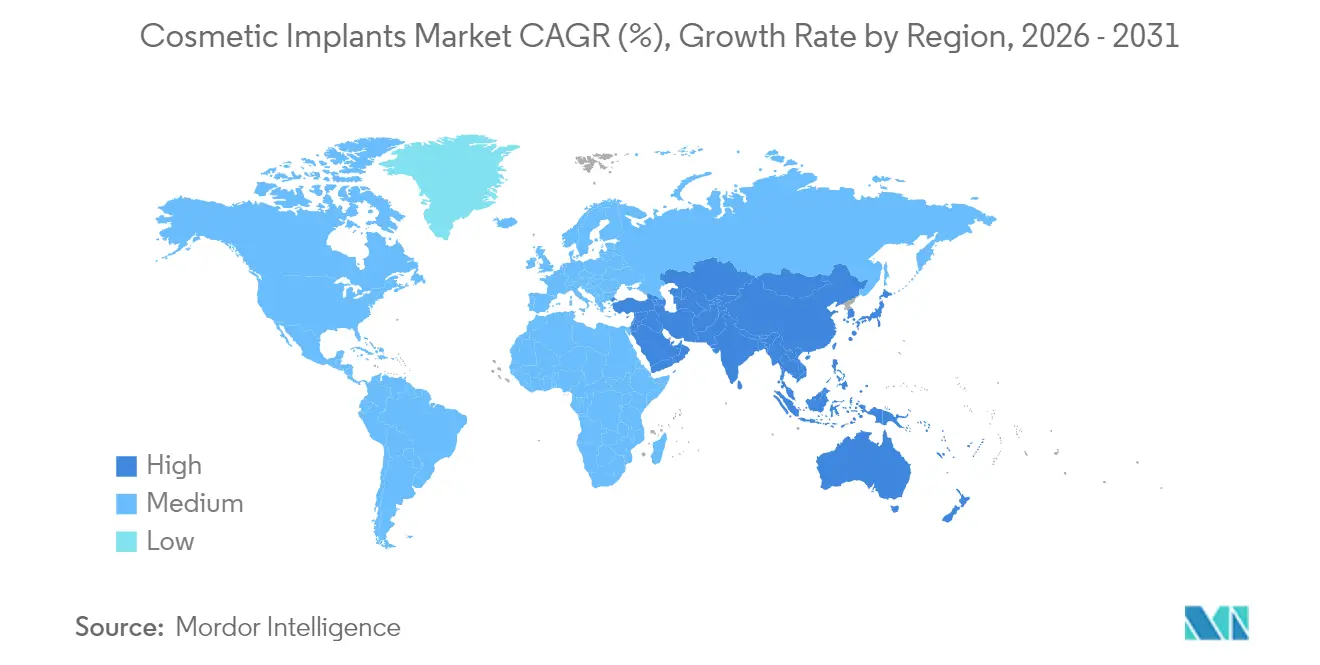

- Par géographie, l'Amérique du Nord détenait 41,78 % de la part du marché des implants cosmétiques en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 9,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des implants cosmétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intérêt croissant pour les procédures esthétiques à des fins de confiance personnelle et sociale | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en biomatériaux et en impression 3D permettant précision et innovation | +2.1% | Amérique du Nord et Europe en tête, adoption croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Afflux croissant de touristes médicaux vers des centres de traitement rentables | +1.2% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Augmentation du revenu disponible des consommateurs de la classe moyenne dans le monde | +1.4% | Mondial, notamment en Asie-Pacifique émergente et en Amérique du Sud | Moyen terme (2-4 ans) |

| Filtres beauté en réalité augmentée stimulant les standards aspirationnels et remodelant les normes d'image de soi | +0.8% | Mondial, prononcé en Amérique du Nord et en Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Demande croissante de chirurgies d'affirmation de genre créant des segments spécialisés | +0.6% | Amérique du Nord et Europe, expansion en Asie-Pacifique progressiste | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Intérêt croissant pour les procédures esthétiques à des fins de confiance personnelle et sociale

Le passage de motivations correctives à des motivations axées sur l'amélioration a positionné le marché des implants cosmétiques comme une composante habituelle des soins personnels pour de nombreux consommateurs. Les données d'enquête montrent que 85 % des clients de médecine esthétique ont l'intention de maintenir ou d'augmenter leurs dépenses en procédures, un sentiment qui s'étend désormais à plusieurs cohortes d'âge. La dynamique de genre évolue également, avec une hausse marquée de la participation masculine et un accent croissant sur les chirurgies d'implants d'affirmation de genre.[1]Cigna Healthcare, "Soins des implants dentaires : tendances et adoption de l'IA," cigna.com L'exposition aux réseaux sociaux normalise les traitements esthétiques, érode la stigmatisation et renforce les standards aspirationnels. Les jeunes générations recherchent de plus en plus des implants « préventifs » pour retarder le vieillissement visible, ce qui suggère une expansion structurelle de la demande sur toute la durée de vie. Les cliniques qui adaptent leur message à la confiance, à l'avancement professionnel et au bien-être obtiennent des taux de fidélisation des patients plus élevés tout en favorisant une croissance à long terme.

Avancées en biomatériaux et en impression 3D permettant précision et innovation

La fabrication additive et les biomatériaux avancés sous-tendent la dernière vague de solutions spécifiques aux patients. Des chercheurs de l'Université de Sydney ont démontré l'impression 3D à l'échelle nanométrique pour des substituts osseux synthétiques avec une résolution de 300 nm favorisant une régénération osseuse robuste.[2]Université de Sydney, "Les chercheurs produisent un substitut osseux synthétique grâce à l'impression 3D à l'échelle nanométrique," sydney.edu.au Les échafaudages à mémoire de forme combinant l'acide polylactique et la polycaprolactone offrent désormais une double fonctionnalité d'ablation tumorale et de régénération osseuse lors de l'activation par proche infrarouge. Le partenariat de CollPlant avec Stratasys cible des implants mammaires régénératifs de 200 cc fabriqués à partir de collagène d'origine végétale, en accord avec les priorités de biodégradabilité et de biocompatibilité. Ces avancées répondent aux préoccupations persistantes concernant la contracture capsulaire, la rupture d'implant et les chirurgies de révision. La conception personnalisée réduit le temps opératoire et améliore les résultats esthétiques, renforçant le potentiel de tarification premium et la différenciation concurrentielle au sein du marché des implants cosmétiques.

Afflux croissant de touristes médicaux vers des centres de traitement rentables

Les voyages transfrontaliers pour les implants cosmétiques ont augmenté à mesure que les patients tirent parti des différentiels de coûts et de l'expertise spécialisée. Le cadre intégré de tourisme médical de la Corée du Sud regroupe les services de voyage, de procédure et de convalescence en packages transparents qui séduisent les clients chinois et d'Asie du Sud-Est.[3]MDPI, "Écosystème du tourisme médical en Corée pour les patients chinois," mdpi.com Néanmoins, les incidents de sécurité et les lacunes réglementaires dans certaines destinations populaires incitent les voyageurs plus aisés à privilégier les juridictions dotées d'une surveillance transparente. Les économies asiatiques émergentes réagissent en renforçant les normes de qualité nationales pour retenir la demande sortante. L'équilibre entre accessibilité financière et assurance continuera de façonner les trajectoires de croissance au niveau national.

Augmentation du revenu disponible des consommateurs de la classe moyenne dans le monde

L'expansion des segments de la classe moyenne en Chine, en Inde, en Indonésie et au ����é������ représente un afflux considérable de candidats à des procédures électives pour la première fois. La hausse des revenus des ménages coïncide avec une transition culturelle qui présente l'amélioration de l'apparence comme un investissement dans le capital professionnel et social. Les tendances à la premiumisation indiquent une volonté de payer pour des technologies d'implants différenciées qui promettent un toucher naturel, de faibles taux de complications et des périodes de récupération plus courtes. Les plateformes numériques rationalisent la découverte, le financement et le suivi post-opératoire, abaissant davantage les barrières à l'adoption et élargissant le marché des implants cosmétiques.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarification premium des implants chirurgicaux et des services médicaux associés | -1.5% | Mondial, aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Problèmes de sécurité persistants, rappels de produits et litiges juridiques | -0.9% | Amérique du Nord et Europe, répercussions réglementaires mondiales | Court terme (≤ 2 ans) |

| Préoccupations de durabilité liées à l'élimination des déchets de silicone et de polymère | -0.7% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour les alternatives non chirurgicales comme les fillers dermiques et les fils tenseurs | -1.2% | Mondial, prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Tarification premium des implants chirurgicaux et des services médicaux associés

Les coûts de procédure sur l'ensemble du cycle dépassent fréquemment 17 000 USD lorsque l'anesthésie, les frais d'établissement et les soins post-opératoires sont inclus, créant des barrières à l'accessibilité financière pour un large segment de patients potentiels. La sensibilité accrue aux prix pousse les consommateurs vers des fillers peu invasifs et des procédures de fils tenseurs qui promettent des améliorations visibles avec des dépenses financières moindres et un temps d'arrêt minimal. Les prestataires réagissent en migrant les interventions appropriées vers des centres chirurgicaux ambulatoires, qui atteignent des structures opérationnelles allégées grâce à des effectifs rationalisés et des délais de rotation des patients plus courts. L'adoption croissante du financement interne et des plans de maintenance par abonnement offre une atténuation partielle mais ne compense pas entièrement l'attrition liée aux coûts.

Problèmes de sécurité persistants, rappels de produits et litiges juridiques

Les rappels de classe I de la FDA très médiatisés, notamment le marqueur BioZorb de Hologic et les implants mammaires texturés d'Allergan, renforcent la vigilance des consommateurs quant à la sécurité à long terme des implants. L'exposition aux litiges augmente les primes d'assurance et impose des rappels, un réétiquetage et des coûts de notification des patients qui compriment les marges. En réponse, Establishment Labs a signalé des taux de contracture capsulaire de seulement 0,5 % et des taux de rupture de 0,6 % dans son programme clinique Motiva, soulignant comment des données de sécurité supérieures peuvent devenir un avantage marketing convaincant. Les révisions à venir du règlement sur les systèmes de qualité, effectives en février 2026, aligneront davantage les normes américaines sur l'ISO 13485, exigeant des contrôles plus stricts des fournisseurs et une surveillance post-commercialisation plus étendue.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par matière première : leadership des polymères face à la dynamique des matériaux biologiques

Les implants polymères représentaient 35,42 % de la part du marché des implants cosmétiques en 2025, soutenus par des décennies de familiarité clinique avec les élastomères de silicone. Ces matériaux soutiennent un spectre de procédures mammaires, faciales et de remodelage corporel, les rendant indispensables dans les flux de travail chirurgicaux actuels. Cependant, les préoccupations concernant la dégradation à long terme et l'impact environnemental motivent la recherche sur les polymères de nouvelle génération dotés d'une durabilité et d'une recyclabilité améliorées. Les mailles en polydioxanone biodégradable et les vis en polycaprolactone biorésorbable illustrent la transition vers des options respectueuses de l'environnement qui réduisent le risque de révision.

Les implants en matériaux biologiques, bien que représentant une base de revenus plus modeste, progressent à un TCAC de 9,12 % jusqu'en 2031 et incarnent la frontière de l'esthétique régénérative. Les échafaudages à base de collagène issus de plants de tabac contournent les préoccupations de contamination zoonotique tout en facilitant la croissance tissulaire. Les premiers essais rapportent une cicatrisation accélérée, des profils inflammatoires plus faibles et une sensation tactile améliorée. À mesure que les plateformes de bioimpression 3D arrivent à maturité, les constructions spécifiques aux patients peuvent intégrer la vascularisation et les composants cellulaires, éliminant potentiellement les prothèses conventionnelles pour certaines indications à long terme. Les solutions céramiques et métalliques maintiennent une pertinence de niche dans la reconstruction dentaire et craniofaciale grâce à leur résistance à la compression et à l'ostéointégration, mais leur part devrait reculer à mesure que les composites hybrides polymère-céramique atteignent la maturité clinique.

Par application : dominance dentaire et essor du remodelage corporel

Les implants dentaires ont sécurisé 45,55 % des revenus du marché des implants cosmétiques en 2025, reflétant le double impératif de la restauration fonctionnelle et de l'intégrité esthétique. Les chirurgiens utilisent désormais une planification de traitement assistée par intelligence artificielle qui superpose les scanners CBCT aux empreintes optiques intra-orales, produisant des gabarits de forage précis et réduisant le temps en fauteuil jusqu'à 30 %. Les fixtures en zircone et en alliage de titane restent des piliers, mais les piliers hybrides polymère-céramique gagnent en popularité pour les patients nécessitant une translucidité plus élevée dans la zone esthétique.

Le remodelage corporel mène la trajectoire de croissance, progressant à un TCAC de 10,05 % à mesure que les patients demandent un raffinement complet de la silhouette. Les implants glutéaux et pectoraux personnalisables produits par fabrication additive répondent à la diversité anatomique tout en minimisant la migration des implants. Les patients post-bariatriques représentent une cohorte croissante à la recherche de solutions de remodelage pour gérer les tissus redondants une fois les objectifs de poids atteints. Les implants faciaux captent une demande stable pour l'augmentation de l'angle mandibulaire, malaire et nasal, avec du polyéthylène poreux imprimé en 3D permettant une intégration durable. L'augmentation mammaire reste un contributeur stable mais fait face à une substitution progressive par des techniques de lipofilling augmentées au plasma riche en plaquettes, une tendance qui pourrait rediriger les volumes vers des procédures combinées.

Par utilisateur final : les cadres ambulatoires redéfinissent l'économie des procédures

Les cliniques dentaires détenaient 34,11 % des revenus du marché des implants cosmétiques en 2025, tirant parti d'efficacités de flux de travail spécialisées et d'un débit élevé de patients. Les plateformes de gestion de cabinet basées sur le cloud intègrent l'imagerie, la facturation et l'engagement des patients, permettant une simulation chirurgicale en temps réel qui améliore la qualité du consentement. Les hôpitaux conservent un rôle vital dans les cas reconstructifs complexes nécessitant des équipes multidisciplinaires, mais ils font face à des pressions de remboursement pour déplacer les interventions appropriées hors site.

Les centres chirurgicaux ambulatoires enregistrent un TCAC de 10,62 %, bénéficiant de structures à coûts fixes plus faibles, de ratios de personnel optimisés et d'exigences réglementaires rationalisées. Ces établissements s'associent souvent avec des fabricants de dispositifs sur des modèles de consignation de stocks qui réduisent les dépenses en capital. Les cliniques esthétiques se concentrent sur des lignes de services intégrées qui regroupent les injectables, le resurfaçage laser et les procédures d'implants, maximisant ainsi la valeur à vie des patients. Les pré-consultations par télémédecine et la visualisation des résultats pilotée par intelligence artificielle améliorent les taux de conversion, tandis que les applications de surveillance à distance post-opératoire réduisent le risque de réadmission. À mesure que les innovations peu invasives se multiplient, la concurrence entre utilisateurs finaux reposera sur les soins personnalisés, le financement flexible et l'engagement numérique transparent.

Analyse géographique

L'Amérique du Nord a conservé une part dominante de 41,78 % des revenus du marché des implants cosmétiques en 2025, soutenue par une expertise procédurale avancée, une couverture solide des payeurs pour les indications reconstructives et une base de consommateurs à revenus élevés prête à payer des primes pour des solutions novatrices. L'expansion du marché est également visible au Canada, où des voies d'importation rationalisées et des taux de change favorables attirent les touristes médicaux entrants. Les cliniques privées du Mexique servent de plus en plus les patients transfrontaliers du sud des É�ٲ��ٲ�-���Ծ���, entraînant des améliorations dans l'accréditation des établissements et les protocoles de contrôle des infections.

L'Europe positionne la sécurité comme un avantage concurrentiel, canalisant la conformité stricte au règlement sur les dispositifs médicaux pour renforcer la confiance des patients. GC Aesthetics a reçu le premier implant mammaire certifié selon le règlement sur les dispositifs médicaux, établissant une référence pour ses concurrents. L'Allemagne et la France mènent les volumes de procédures régionales, tandis que l'Italie et l'Espagne affichent une croissance prononcée dans les applications dentaires et de remodelage corporel. Les directives de durabilité accélèrent les investissements dans des chaînes d'approvisionnement en silicone recyclable, New Dawn Silicones étant pionnière dans la dépolymérisation par solvant qui permet une récupération de qualité vierge. La divergence réglementaire post-Brexit incite les entreprises multinationales à établir des stratégies d'évaluation de la conformité distinctes pour le Royaume-Uni, augmentant les coûts mais préservant la continuité du marché.

L'Asie-Pacifique se classe comme la zone à la croissance la plus rapide, progressant à un TCAC de 9,45 % jusqu'en 2031, et devrait contribuer à plus de 35 % des revenus mondiaux supplémentaires sur la période. Le Japon est à la pointe de la recherche sur les implants de haute technologie, notamment les structures en treillis de titane fabriquées par fusion par faisceau d'électrons pour la reconstruction craniofaciale. Les clusters touristiques soutenus par le gouvernement sud-coréen combinent des expériences médicales, hôtelières et culturelles qui séduisent les voyageurs intra-régionaux. La grande classe moyenne urbaine de Chine alimente la demande d'implants dentaires premium, et la pénétration continue du commerce électronique accroît la sensibilisation dans les villes de rang 2 et rang 3. L'Inde fait progresser la fabrication nationale dans le cadre de son initiative « Make in India », en se concentrant sur des implants polymères rentables ciblant les patients nationaux et les marchés voisins. L'Australie maintient des évaluations rigoureuses de la Therapeutic Goods Administration, agissant souvent comme un banc d'essai d'adoption précoce avant des déploiements plus larges en Asie-Pacifique. Collectivement, ces tendances soulignent la transition de la région d'importations axées sur le volume vers un développement de produits adapté localement et axé sur l'innovation.

Paysage concurrentiel

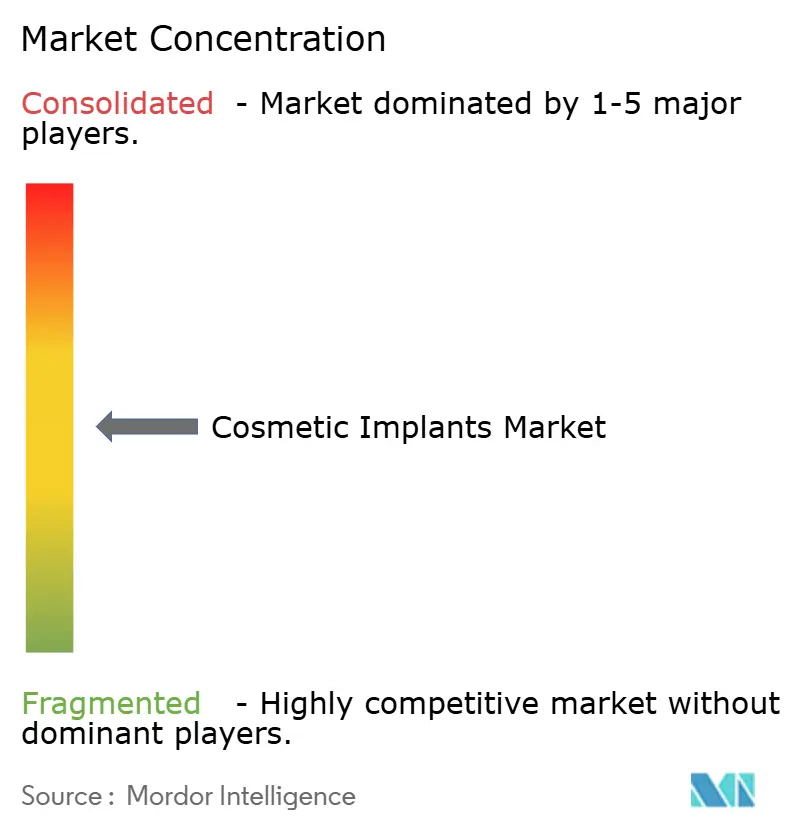

Une fragmentation modérée caractérise le secteur des implants cosmétiques, avec un mélange de conglomérats multinationaux et d'innovateurs agiles en compétition pour le leadership technologique. Johnson & Johnson, à travers sa division Mentor, exploite des données longitudinales provenant de plus de 200 000 bénéficiaires d'implants mammaires pour étayer ses revendications de fiabilité. Les prévisions 2025 d'Establishment Labs de 205 à 210 millions USD soulignent son entrée réussie sur le marché américain, propulsée par de faibles métriques de complications et des micro-textures de surface propriétaires. Straumann Group, Zimmer Biomet et Dentsply Sirona se concentrent sur l'influence dans le sous-segment des implants dentaires, aidés par des flux de travail intégrés verticalement qui englobent la numérisation, la planification et la restauration.

Les acquisitions stratégiques accélèrent l'expansion du portefeuille et les opportunités de vente croisée. L'acquisition par Zimmer Biomet de Paragon 28 en 2024 a élargi son portefeuille pied-cheville et étendu sa portée vers des marchés électifs adjacents. La faillite de Sientra en 2024 et sa vente à Tiger Aesthetics pour 42,5 millions USD signalent des pressions de consolidation pour les acteurs à ligne unique manquant de l'échelle nécessaire pour absorber des dépenses prolongées en litiges et en investissements en recherche et développement. Les investisseurs dirigent des capitaux vers des startups de fabrication additive capables de personnaliser les implants sur les sites chirurgicaux, comprimant potentiellement les délais de livraison de semaines à heures.

Les priorités en recherche et développement gravitent vers des revêtements biocompatibles qui limitent la colonisation bactérienne, des systèmes de placement robotique activés par intelligence artificielle et une fabrication respectueuse de l'environnement. Les entreprises allouent des pourcentages à deux chiffres de leurs revenus à l'intégration des flux de travail numériques, estimant que des outils de visualisation et de prédiction supérieurs réduiront les chirurgies de révision et fidéliseront les chirurgiens. À mesure que les organismes de réglementation intensifient la surveillance post-commercialisation, les nouveaux entrants sur le marché doivent associer une innovation rapide à une validation clinique rigoureuse pour maintenir la parité concurrentielle. Dans l'ensemble, les stratégies gagnantes s'articulent autour de la sécurité étayée par des données, des partenariats écosystémiques et de l'agilité géographique adaptée aux paysages réglementaires régionaux divergents.

Leaders du secteur des implants cosmétiques

3M

Allergan (AbbVie)

Cochlear Ltd

Dentsply Sirona

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Establishment Labs a déclaré un chiffre d'affaires du quatrième trimestre 2024 de 44,5 millions USD avec 3,3 millions USD provenant du lancement des implants Motiva aux É�ٲ��ٲ�-���Ծ���, réaffirmant les prévisions 2025 de 205 à 210 millions USD représentant une croissance de 23 à 26 %. L'entrée réussie de l'entreprise sur le marché américain suite à l'approbation de la FDA démontre le potentiel commercial des solutions d'implants technologiquement supérieures.

- Février 2025 : Zimmer Biomet a annoncé des ventes nettes du quatrième trimestre 2024 de 2,023 milliards USD, en hausse de 4,3 % en glissement annuel, et a finalisé l'acquisition de Paragon 28 pour élargir ses capacités orthopédiques du pied et de la cheville. L'entreprise a reçu l'approbation de la FDA pour l'Oxford Cementless Partial Knee, le seul implant de genou partiel sans ciment approuvé par la FDA aux É�ٲ��ٲ�-���Ծ���.

- Novembre 2024 : Establishment Labs a finalisé une offre directe enregistrée de 50 millions USD pour soutenir les activités de vente, de marketing et de recherche et développement pour les dispositifs Motiva et les solutions femtech. Le financement renforce la position de l'entreprise pour l'expansion sur le marché américain suite à l'approbation de la FDA.

- Octobre 2024 : La FDA a publié des orientations mises à jour sur l'évaluation de la biocompatibilité des dispositifs médicaux, soulignant le respect des normes ISO 10993-1 et améliorant la cohérence dans les soumissions préalables à la mise sur le marché. Les orientations concernent tous les fabricants d'implants cherchant une approbation sur le marché américain.

Portée du rapport mondial sur le marché des implants cosmétiques

Selon la portée, les implants cosmétiques sont des dispositifs ou des tissus placés à l'intérieur ou à la surface du corps. De nombreux implants sont des prothèses destinées à remplacer des parties manquantes du corps. D'autres implants délivrent des médicaments, surveillent les fonctions corporelles ou soutiennent les organes et les tissus. Certains implants sont fabriqués à partir de peau, d'os ou d'autres tissus corporels. Le marché des implants cosmétiques est segmenté par matière première (implants polymères, implants céramiques, implants métalliques et implants en matériaux biologiques), par application (implants dentaires, implants mammaires, implants faciaux et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Implants polymères |

| Implants céramiques |

| Implants métalliques |

| Implants en matériaux biologiques |

| Dentaire |

| Mammaire |

| Facial |

| Remodelage corporel |

| ��ô�辱�ٲ��ܳ� |

| Cliniques spécialisées et esthétiques |

| Centres chirurgicaux ambulatoires |

| Cliniques dentaires |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matière première | Implants polymères | |

| Implants céramiques | ||

| Implants métalliques | ||

| Implants en matériaux biologiques | ||

| Par application | Dentaire | |

| Mammaire | ||

| Facial | ||

| Remodelage corporel | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Cliniques spécialisées et esthétiques | ||

| Centres chirurgicaux ambulatoires | ||

| Cliniques dentaires | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des implants cosmétiques ?

La taille du marché des implants cosmétiques a atteint 13,65 milliards USD en 2026 et devrait atteindre 19,16 milliards USD d'ici 2031.

Quel segment de matière première domine le marché ?

Les implants polymères commandent 35,42 % de la part du marché des implants cosmétiques en raison de leurs applications polyvalentes et de leur longue familiarité clinique.

Quelle application génère le chiffre d'affaires le plus élevé ?

Les procédures dentaires représentent 45,55 % du marché des implants cosmétiques, combinant restauration fonctionnelle et bénéfices esthétiques.

Quel segment d'utilisateur final se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires croissent à un TCAC de 10,62 % sur la période 2026-2031, les payeurs et les patients adoptant des cadres ambulatoires rentables.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,45 % sur la période 2026-2031, portée par la hausse des revenus disponibles et des cadres favorables au tourisme médical.

Comment les préoccupations de sécurité influencent-elles la dynamique concurrentielle ?

Les fabricants disposant de solides preuves cliniques et de faibles taux de complications, tels que le taux de contracture capsulaire de 0,5 % d'Establishment Labs, devraient bénéficier d'un gain de parts de marché à mesure que les régulateurs renforcent la surveillance post-commercialisation.

Dernière mise à jour de la page le: