Taille et Part du Marché des Bio-Implants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

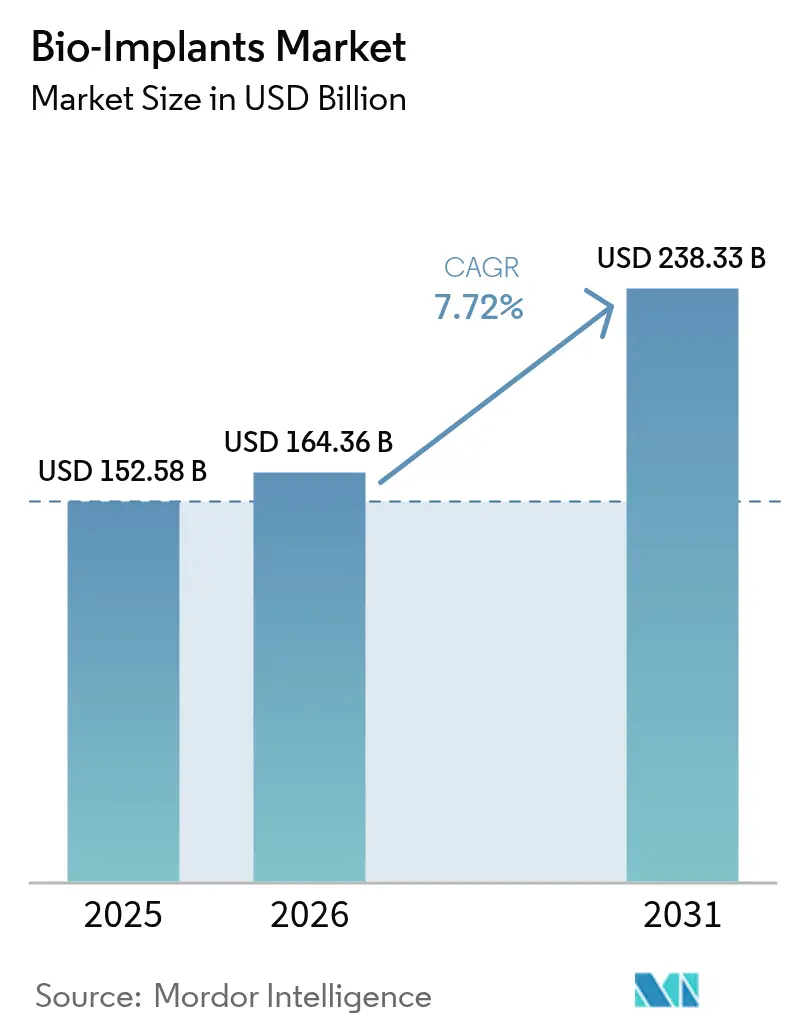

| Taille du Marché (2026) | 164.36 Milliards de dollars |

| Taille du Marché (2031) | 238.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bio-Implants par ���ϲ�����

La taille du marché mondial des bio-implants devrait croître de 152,58 milliards USD en 2025 à 164,36 milliards USD en 2026 et devrait atteindre 238,33 milliards USD d'ici 2031 à un TCAC de 7,72 % sur la période 2026-2031. L'adoption rapide est portée par le vieillissement de la population, la prévalence croissante des maladies chroniques et l'utilisation courante de dispositifs équipés de capteurs qui transmettent des données cliniques en temps réel aux équipes soignantes. La demande est renforcée par des constructions personnalisées imprimées en 3D qui réduisent le temps opératoire et améliorent les résultats post-opératoires, tandis que les matériaux biorésorbables éliminent les chirurgies d'extraction lors des suivis. Les évolutions des systèmes de santé vers un remboursement basé sur la valeur accélèrent l'adoption dans les économies émergentes où les prestataires se concentrent sur le coût total de l'épisode de soins plutôt que sur le prix du dispositif seul. L'intensité concurrentielle s'accroît à mesure que les grands fournisseurs acquièrent des innovateurs de niche pour constituer des portefeuilles complets en musculo-squelettique et cardiovasculaire.

Principaux Enseignements du Rapport

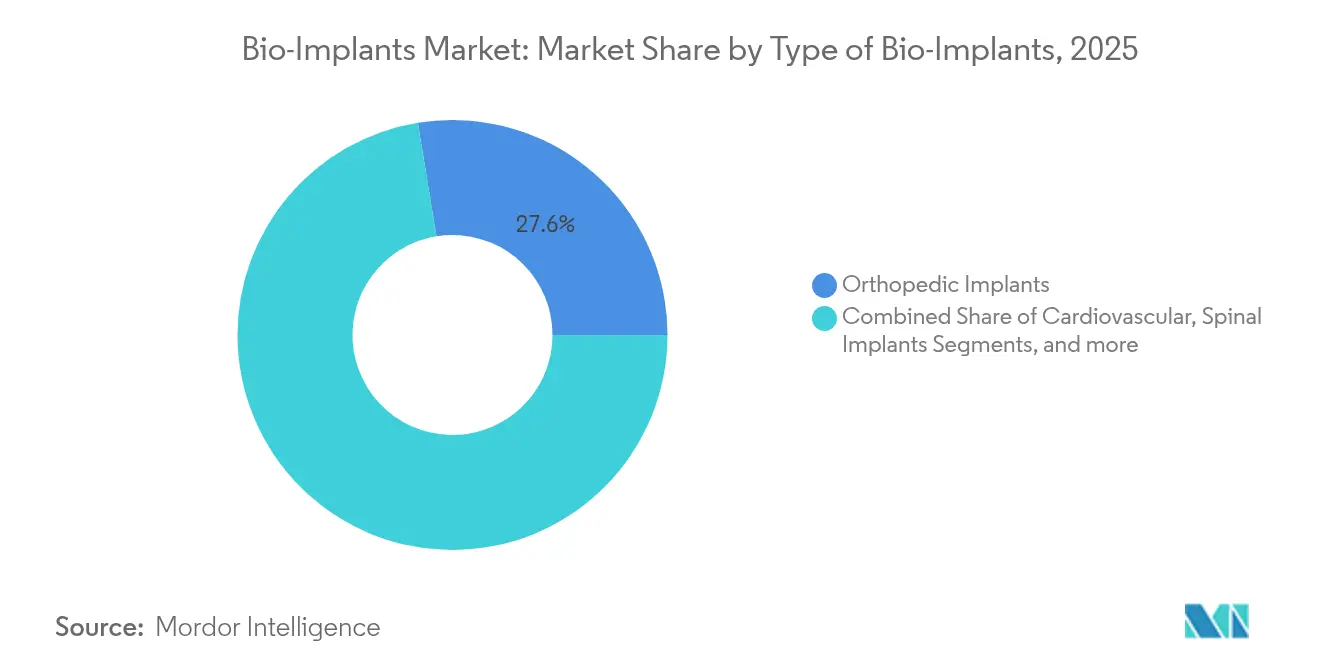

- Par type, les implants orthopédiques ont dominé avec 27,58 % de la part du marché des bio-implants en 2025 ; les implants cardiovasculaires devraient se développer à un TCAC de 8,23 % jusqu'en 2031.

- Par matériau, les métaux et alliages représentaient 43,72 % de la taille du marché des bio-implants en 2025, tandis que les biomatériaux composites et hybrides devraient croître à un TCAC de 8,12 % jusqu'en 2031.

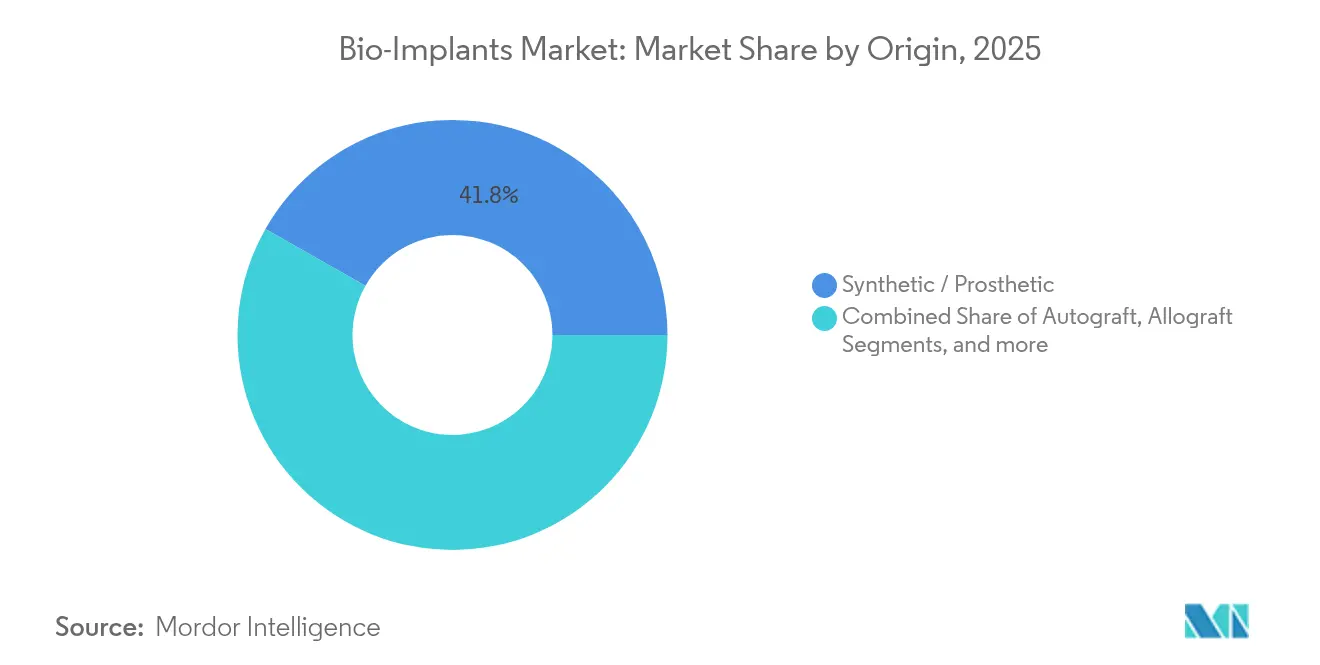

- Par origine, les implants synthétiques détenaient 41,80 % de la taille du marché des bio-implants en 2025 ; les matériaux xénogreffes constituent le segment à la progression la plus rapide avec un TCAC de 8,28 %.

- Par utilisateur final, les hôpitaux dominaient avec 53,66 % de la part du marché des bio-implants en 2025 ; les cliniques spécialisées s'accélèrent à un TCAC de 8,19 % jusqu'en 2031.

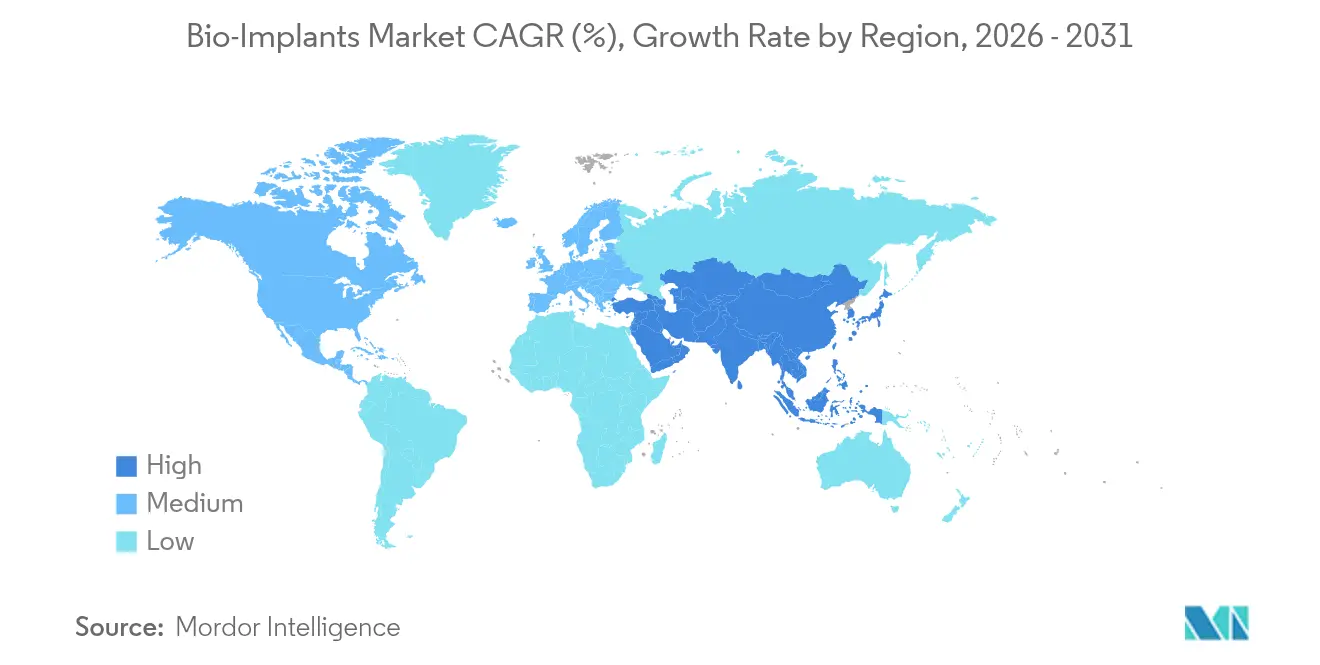

- Par géographie, l'Amérique du Nord représentait 48,12 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 8,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Bio-Implants

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Charge croissante des maladies chroniques et liées au mode de vie | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les chirurgies mini-invasives | +1.2% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population accélérant les volumes de remplacement articulaire | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe, le Japon | Long terme (≥ 4 ans) |

| Essor des implants imprimés en 3D et personnalisés | +0.9% | Amérique du Nord et UE en tête ; adoption croissante en Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation des implants biorésorbables et à capteurs intelligents | +1.1% | Adoption précoce dans les marchés développés, expansion mondiale | Moyen terme (2-4 ans) |

| Offres groupées de soins basés sur la valeur stimulant l'adoption des implants dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Charge Croissante des Maladies Chroniques et Liées au Mode de Vie

Le diabète, les maladies cardiovasculaires et les troubles musculo-squelettiques reconfigurent les schémas de demande. Le Susvimo de Genentech a reçu l'approbation de la Food and Drug Administration (FDA) des É�ٲ��ٲ�-���Ծ��� en 2025 en tant que premier implant oculaire à délivrance continue de médicaments ne nécessitant que deux recharges par an, soulignant comment les dispositifs multifonctionnels traitent désormais les pathologies chroniques avec moins d'interventions. Les systèmes de santé des pays à revenus élevés s'orientent vers une gestion proactive, privilégiant les implants durables qui réduisent les réhospitalisations.

Préférence Croissante pour les Chirurgies Mini-Invasives

Les centres de chirurgie ambulatoire ont réalisé 44 millions de procédures en 2024 et continueront de se développer à mesure que les payeurs remboursent les remplacements articulaires en ambulatoire. Les fabricants d'implants répondent en créant des dispositifs optimisés pour des fenêtres opératoires plus courtes et des protocoles de sortie le jour même, élargissant le marché adressable des bio-implants bien au-delà des blocs opératoires hospitaliers traditionnels.

Vieillissement de la Population Accélérant les Volumes de Remplacement Articulaire

La cohorte mondiale des 65 ans et plus est en passe de doubler d'ici 2050, et les patients plus jeunes s'attendent désormais à ce que les implants durent 30 ans ou plus. Des entreprises telles que Zimmer Biomet investissent dans des surfaces résistantes à l'usure qui limitent l'ostéolyse et prolongent la durée de vie fonctionnelle. Les conceptions personnalisées qui cartographient les variations anatomiques nuancées gagnent du terrain, la longévité et l'ajustement devenant des critères d'achat centraux.

Essor des Implants Imprimés en 3D et Personnalisés

Les autorités réglementaires ont homologué la prothèse totale du talus de restor3d, illustrant une voie claire pour les dispositifs fabriqués par fabrication additive et adaptés au patient. Les hôpitaux installent des imprimantes de point de soins pour réduire les délais et contrôler les stocks, une évolution qui élargit l'accès et réduit les déchets. Les structures en treillis favorisant la croissance osseuse améliorent encore la fixation à long terme.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Voies de remboursement défavorables / fragmentées | -1.2% | Mondial, avec un frein plus important dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût initial élevé des implants avancés | -0.8% | Mondial, plus aigu dans les régions sensibles aux prix | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les biomatériaux spécialisés | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Examen ESG et de l'impact du cycle de vie retardant les approbations | -0.5% | Mondial, plus affecté dans les régions développées | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût Initial Élevé des Implants Avancés

Les dispositifs haut de gamme à base de capteurs restent coûteux, ce qui incite les payeurs à hésiter dans les régions où les budgets d'investissement sont limités. Les fournisseurs développent des portefeuilles à plusieurs niveaux afin que les systèmes de santé puissent adapter les fonctionnalités à la réalité économique sans freiner l'innovation.

Voies de Remboursement Défavorables / Fragmentées

Les autorités réglementaires approuvent souvent les technologies des années avant que les grilles de remboursement ne s'adaptent. Les orientations provisoires de Medicare pour 2025 sur les critères cliniques pour la gonarthrose reflètent les tentatives en cours d'aligner les normes de preuve, mais l'incohérence mondiale retarde encore la commercialisation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Bio-Implants : L'Innovation Cardiovasculaire Stimule la Croissance

Les dispositifs orthopédiques représentaient le bloc de revenus le plus important en 2025, contribuant à hauteur de 27,58 % de la part du marché des bio-implants. Les implants cardiovasculaires, cependant, affichent la dynamique la plus forte avec un TCAC de 8,23 %, portés par les valves transcathéter et les capteurs hémodynamiques implantables. Le segment bénéficie des désignations de dispositifs révolutionnaires de la FDA telles que le cœur artificiel total de BiVACOR ciblant l'insuffisance en phase terminale. Sur l'horizon de prévision, les stimulateurs cardiaques intelligents intégrés à la télémétrie à distance élargiront encore davantage l'empreinte cardiovasculaire au sein du marché des bio-implants.

L'innovation orthopédique reste robuste grâce au guidage robotique et à une tribologie améliorée qui prolonge la durée de vie des surfaces d'appui. Les neuro-stimulateurs exploitent des algorithmes adaptatifs pour se recalibrer en réponse aux retours des patients, tandis que les implants cochléaires s'orientent vers des facteurs de forme entièrement implantables ; la catégorie devrait atteindre 986,4 millions USD d'ici 2031. Les plateformes ophtalmiques comme Susvimo redéfinissent les attentes en matière de fréquence de traitement, renforçant une demande soutenue sur toutes les lignes d'implants.

Par Matériau : L'Innovation des Composites Défie la Domination des Métaux

Les métaux et alliages représentaient 43,72 % des revenus de 2025 grâce au rapport résistance/poids inégalé du titane, mais les composites connaîtront la croissance la plus rapide à 8,12 % à mesure que les variantes de polyéther-éther-cétone (PEEK) et d'acide polylactique (PLA) atténuent le blindage des contraintes. Les céramiques dopées aux ions d'argent antimicrobiens réduisent le risque d'infection, et les matrices de verre bio-actif favorisent l'ostéogenèse sans cascade inflammatoire. Les constructions à gradient qui passent de noyaux rigides à des zones extérieures souples imitent le tissu naturel et élargissent les indications pour la réparation des tissus mous.

Par Origine : Domination des Synthétiques avec Accélération des ��é�ԴDz�����ڴڱ�s

Les constructions synthétiques ont maintenu une avance de revenus de 41,80 % en 2025, appréciées pour leur cohérence et leur approvisionnement illimité. Les xénogreffes enregistrent la progression la plus rapide à un TCAC de 8,28 % à mesure que les protocoles de décellularisation éliminent les protéines immunogènes tout en conservant les signaux ostéoinducteurs ; la poudre de xénogreffe dérivée de la dentine soutient désormais la reconstruction maxillo-faciale. Les allogreffes restent essentielles dans les fusions rachidiennes complexes où le volume de prélèvement d'autogreffe est limité. Les chirurgiens déploient de plus en plus des approches de greffe hybride associant des supports d'allogreffe à des charges de xénogreffe bio-actives, améliorant la stabilité volumétrique.

Par Utilisateur Final : Les Cliniques Spécialisées Émergent comme Leaders de Croissance

Les hôpitaux ont conservé 53,66 % des ventes de 2025, les cas cardiaques et neurologiques complexes nécessitant toujours des environnements de soins intensifs. Le canal des cliniques spécialisées, cependant, se développe à un TCAC de 8,19 %, soutenu par l'approbation des payeurs pour l'arthroplastie ambulatoire de l'épaule et du genou. La revue Becker's ASC note que la robotique et la navigation migrent désormais vers les blocs opératoires ambulatoires, permettant une sortie le jour même sans compromettre les résultats. Les centres d'implants spécialisés qui regroupent les services chirurgicaux et de rééducation offrent des parcours prévisibles attrayants pour les acheteurs basés sur la valeur.

Analyse Géographique

L'Amérique du Nord détenait 48,12 % des revenus mondiaux en 2025, les parités de remboursement et les écosystèmes avancés de recherche et développement accélérant l'adoption des neuro-stimulateurs en boucle fermée tels que la plateforme BrainSense de Medtronic, homologuée par la FDA en 2025. Les flux transfrontaliers de patients en provenance du Canada et du Mexique soutiennent encore la croissance des procédures, tandis que des combinaisons de payeurs diversifiées stabilisent la réalisation des prix.

L'Asie-Pacifique est le marché des bio-implants à la progression la plus rapide avec un TCAC de 8,11 %. La Chine soutient la fabrication nationale, l'Inde aligne son code réglementaire sur les normes internationales, et la société super-vieillissante du Japon donne la priorité aux dispositifs articulaires et cardiaques. L'infrastructure de santé numérique en Corée du Sud accélère l'adoption de la surveillance à distance, et les centres de recherche australiens accueillent des essais pivots qui réduisent les risques des lancements régionaux.

L'Europe est aux prises avec les goulots d'étranglement de la certification au titre du Règlement sur les Dispositifs Médicaux (RDM) — seulement 43 organismes notifiés supervisent un demi-million de dispositifs — ralentissant l'entrée sur le marché. Les prolongations de transition jusqu'en 2027 accordent un répit limité, mais les entreprises doivent néanmoins satisfaire aux exigences environnementales strictes intégrées dans les nouveaux critères d'achat. Les hôpitaux soucieux de durabilité demandent de plus en plus des analyses de cycle de vie et des emballages recyclables dans le cadre des appels d'offres.

Paysage Concurrentiel

Le marché des bio-implants est modérément consolidé. Le portefeuille DePuy Synthes de Johnson & Johnson couvre l'orthopédie, la traumatologie et la médecine sportive, représentant une part de revenus estimée à 13 % en 2024. Medtronic ajoute 4,86 % avec un leadership en cardiovasculaire et neuromodulation. Les acquisitions stratégiques illustrent une poussée vers des offres musculo-squelettiques complètes, illustrée par la clôture par Enovis d'un rachat de 800 millions EUR de LimaCorporate pour accéder aux implants d'épaule personnalisés[3]Enovis Corporation, "Finalisation de l'Acquisition de LimaCorporate," enovis.com. Le rachat de Nevro par Globus Medical pour 250 millions USD étend son empreinte rachidienne vers la neuromodulation de la douleur.

La différenciation numérique s'intensifie. Les grands fournisseurs intègrent des logiciels de planification pilotés par l'IA associés à du matériel équipé de capteurs, créant des écosystèmes de données difficiles à égaler pour les concurrents plus petits. Les partenariats académiques-industriels accélèrent la création de propriété intellectuelle dans les neuro-stimulateurs adaptatifs, et les spin-offs universitaires fournissent des algorithmes spécialisés qui optimisent le contrôle en boucle fermée. Les positions en matière de durabilité renforcent l'avantage concurrentiel à mesure que les hôpitaux ajoutent des indicateurs environnementaux à leurs tableaux de bord.

Leaders du Secteur des Bio-Implants

ZimmerBiomet

Smith & Nephew Plc

Edwards

BioTronik Plc

aap Implantate AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Genentech a obtenu l'approbation de la FDA pour l'implant oculaire rechargeable Susvimo (ranibizumab) pour la rétinopathie diabétique, réduisant la fréquence des injections de mensuelle à deux fois par an.

- Avril 2025 : L'implant EEG Minder d'Epiminder a reçu l'autorisation De Novo en tant que premier moniteur implantable continu pour l'épilepsie pharmacorésistante, avec un lancement aux É�ٲ��ٲ�-���Ծ��� prévu pour fin 2025.

- Mars 2025 : Vivani Medical a annoncé des plans pour scinder Cortigent, son unité de neurostimulation pour la cécité et la paralysie, créant deux entités spécialisées pour libérer de la valeur pour les actionnaires.

- Février 2025 : Medtronic a obtenu l'approbation de la FDA pour le système de stimulation cérébrale profonde adaptative BrainSense, marquant la plus grande mise sur le marché commerciale de technologie de neuromodulation en boucle fermée.

Portée du Rapport sur le Marché Mondial des Bio-Implants

Selon la portée du rapport, un bio-implant est une prothèse utilisée pour normaliser les fonctions physiologiques. Il est fabriqué à partir de matériaux biosynthétiques, comme le collagène, et de produits issus de l'ingénierie tissulaire, comme la peau et les tissus artificiels. Certains bio-implants sont également composés de polymères ou de biopolymères. Le Marché des Bio-Implants est segmenté par Type de Bio-Implants (Implants Cardiovasculaires, Implants Rachidiens, Implants Orthopédiques, Implants Dentaires, Implants Ophtalmiques et Autres Implants), Matériau (Métaux et Alliages Biomatériaux, �ʴDZ��⳾è����� et Autres Matériaux) et ��é�Dz�������� (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Implants Cardiovasculaires |

| Implants Orthopédiques |

| Implants Rachidiens |

| Implants Dentaires |

| Implants Ophtalmiques |

| Implants Neurologiques et Cochléaires |

| Autres Implants |

| Métaux et Alliages |

| �ʴDZ��⳾è����� |

| Céramiques et Verre Bio-Actif |

| Biomatériaux Composites et Hybrides |

| Autres Matériaux |

| Autogreffe |

| Allogreffe |

| ��é�ԴDz�����ڴڱ� |

| Synthétique / Prothétique |

| ��ô�辱�ٲ��ܳ� |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Bio-Implants | Implants Cardiovasculaires | |

| Implants Orthopédiques | ||

| Implants Rachidiens | ||

| Implants Dentaires | ||

| Implants Ophtalmiques | ||

| Implants Neurologiques et Cochléaires | ||

| Autres Implants | ||

| Par Matériau | Métaux et Alliages | |

| �ʴDZ��⳾è����� | ||

| Céramiques et Verre Bio-Actif | ||

| Biomatériaux Composites et Hybrides | ||

| Autres Matériaux | ||

| Par Origine | Autogreffe | |

| Allogreffe | ||

| ��é�ԴDz�����ڴڱ� | ||

| Synthétique / Prothétique | ||

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des bio-implants et à quelle vitesse croît-il ?

Le marché des bio-implants est évalué à 164,36 milliards USD en 2026 et devrait atteindre 238,33 milliards USD d'ici 2031, enregistrant un TCAC de 7,72 %.

Quelle catégorie d'implants se développe le plus rapidement ?

Les implants cardiovasculaires affichent la dynamique la plus forte, progressant à un TCAC de 8,23 % jusqu'en 2031, portés par les valves transcathéter et les capteurs de surveillance à distance.

Pourquoi les cliniques spécialisées gagnent-elles des parts au détriment des hôpitaux ?

L'approbation des payeurs pour l'arthroplastie ambulatoire du genou et de l'épaule, ainsi que la migration de la robotique vers les environnements ambulatoires, stimulent un TCAC de 8,19 % pour les cliniques spécialisées.

Quelles régions offrent le plus fort potentiel de croissance ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,11 % jusqu'en 2031, soutenue par des investissements massifs dans les soins de santé et des voies réglementaires simplifiées.

Comment les implants à capteurs intelligents modifient-ils les modèles économiques ?

Les dispositifs qui transmettent en continu des données physiologiques permettent des services de surveillance par abonnement, déplaçant les revenus des ventes ponctuelles de matériel vers des revenus de services récurrents.

Quel est le principal obstacle réglementaire en Europe ?

Les goulots d'étranglement de la certification au titre du Règlement sur les Dispositifs Médicaux (RDM), causés par seulement 43 organismes notifiés gérant environ 500 000 dispositifs, retardent les lancements de produits et freinent la croissance régionale.

Dernière mise à jour de la page le: