Taille et Part de Marché des Compléments pour la Cognition

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments pour la Cognition par ���ϲ�����

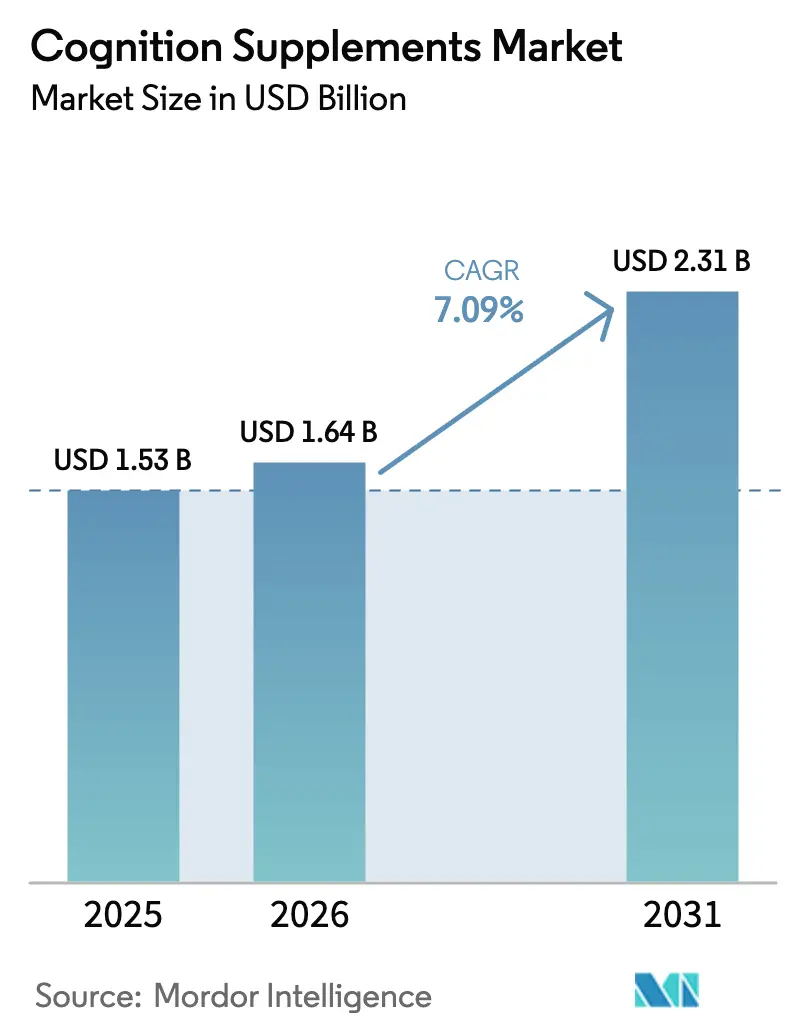

La taille du Marché des Compléments pour la Cognition devrait passer de 1,53 milliard USD en 2025 à 1,64 milliard USD en 2026 et atteindre 2,31 milliards USD d'ici 2031, avec un CAGR de 7,09 % sur la période 2026-2031. L'augmentation de l'espérance de vie a conduit les troubles neurologiques à dépasser les maladies cardiovasculaires en termes d'années de vie ajustées sur l'incapacité, stimulant ainsi la demande de produits préventifs pour la santé cérébrale. La science des ingrédients évolue des plantes simples vers des combinaisons de micronutriments soutenues par des preuves. Des avancées telles que la nano-encapsulation et la délivrance liposomale améliorent la biodisponibilité sans alourdir la charge médicamenteuse. Les modèles d'abonnement en ligne atténuent la sensibilité aux prix en proposant des offres personnalisées et pratiques, bien que de récentes lettres d'avertissement de la FDA aient relevé les normes de conformité pour les allégations relatives aux maladies. Dans la région Asie-Pacifique, l'harmonisation réglementaire crée des opportunités de forte croissance pour les nootropiques botaniques et synthétiques, permettant aux précurseurs de déployer leurs formulations à l'échelle transfrontalière.

Principaux Enseignements du Rapport

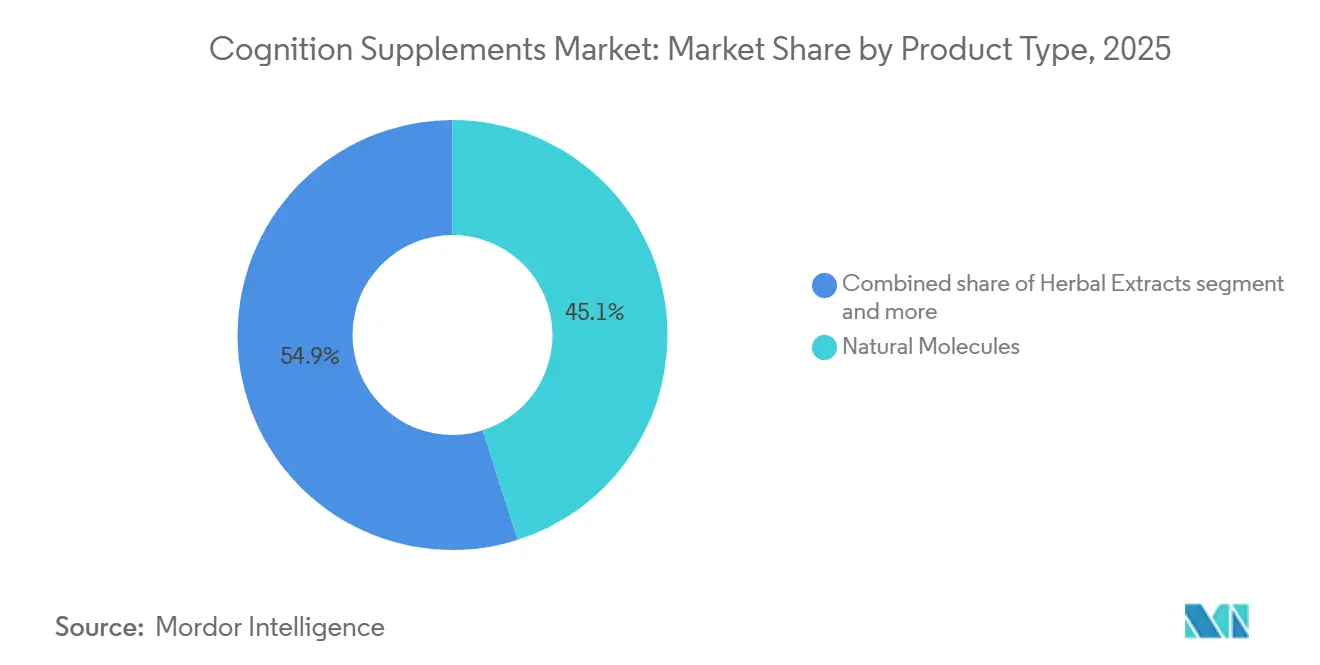

- Par type de produit, les Molécules Naturelles ont capturé 45,09 % de la part de marché des compléments pour la cognition en 2025, tandis que les Vitamines et Minéraux progressent à un CAGR de 8,15 % jusqu'en 2031.

- Par forme, les Gélules et Comprimés détenaient 51,85 % de la taille du marché des compléments pour la cognition en 2025 et les Gommes et Produits à Mâcher se développent à un CAGR de 7,65 % sur la période 2026-2031.

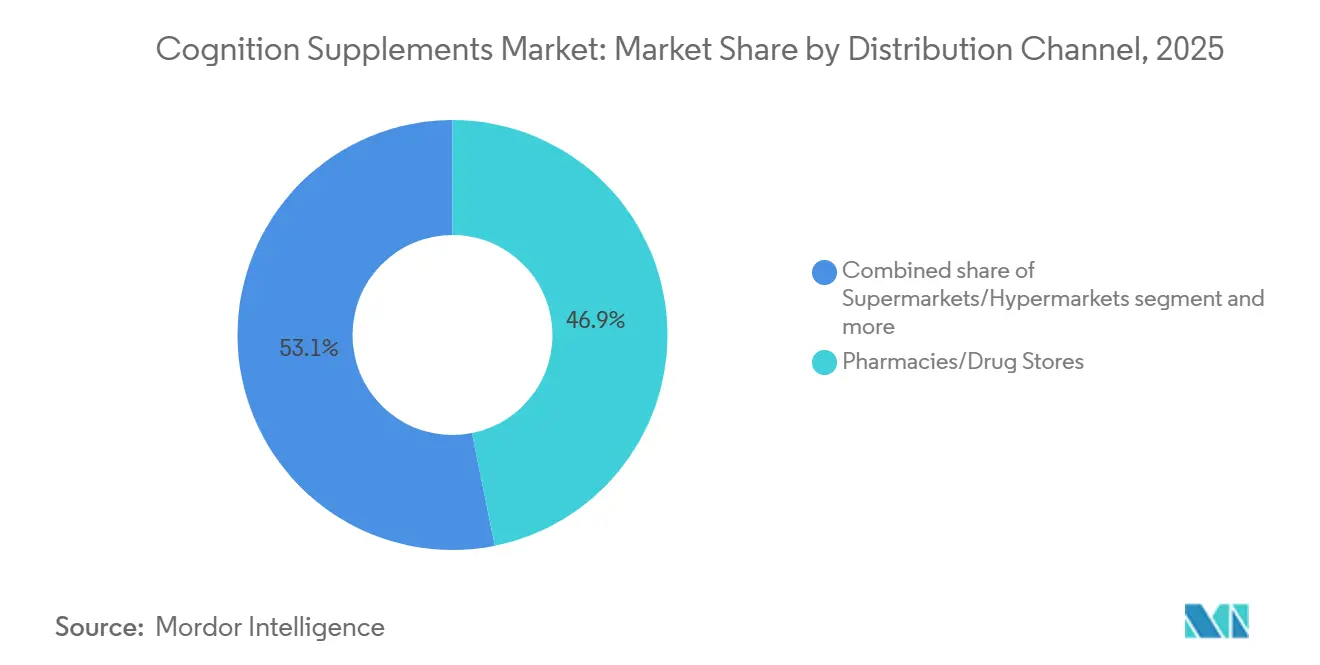

- Par canal de distribution, les Pharmacies et Parapharmacies contrôlaient 46,85 % de la part de marché des compléments pour la cognition en 2025, tandis que les Boutiques de Vente au Détail en Ligne devraient croître à un CAGR de 8,25 % jusqu'en 2031.

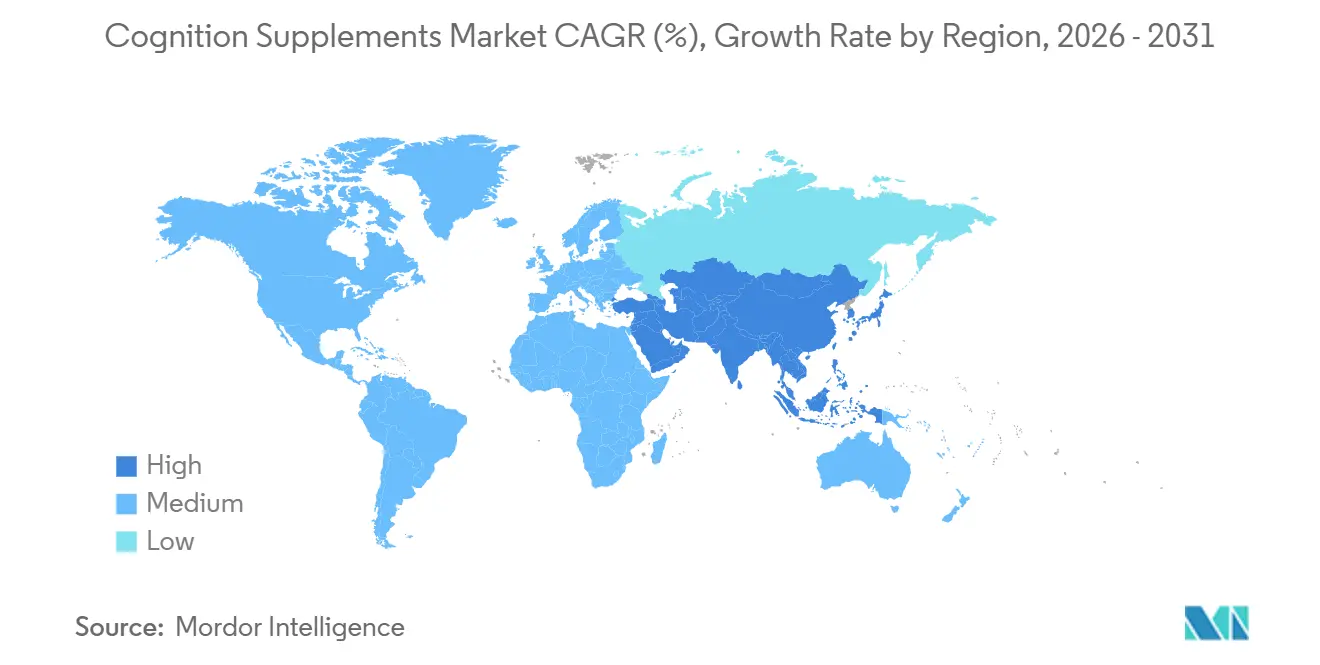

- Par géographie, l'Amérique du Nord a conservé 31,74 % de la taille du marché des compléments pour la cognition en 2025, et l'Asie-Pacifique devrait afficher un CAGR de 8,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Compléments pour la Cognition

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et prise de conscience du déclin cognitif | +1.2% | Mondial, avec concentration au Japon, en Allemagne, en Italie et en Corée du Sud | Long terme (≥ 4 ans) |

| Tendance à la santé préventive et au bien-être | +0.9% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour les solutions naturelles et à base de plantes | +0.8% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles neurologiques | +1.1% | Mondial, particulièrement dans les économies vieillissantes à revenus élevés | Long terme (≥ 4 ans) |

| Intégration avec la nutrition sportive et e-sportive | +0.6% | Amérique du Nord, Corée du Sud, Chine, ����é������ | Court terme (≤ 2 ans) |

| Recherche scientifique et innovation produit | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population et prise de conscience du déclin cognitif

En 2024, 10 % de la population mondiale était âgée de 65 ans et plus, selon la Banque Mondiale[1]Source : Banque Mondiale, "Population âgée de 65 ans et plus", worldbank.org . Cette tendance au vieillissement de la population est davantage soulignée par les conclusions de la Commission Lancet sur la Prévention de la Démence, qui a identifié 12 facteurs de risque modifiables, notamment l'hypertension, le diabète et la pollution atmosphérique, contribuant collectivement à environ 40 % des cas de démence. Ces données mettent en évidence l'importance croissante des compléments cognitifs en tant qu'outils complémentaires pour soutenir les interventions sur le mode de vie visant à atténuer ces risques. En réponse à cette demande, les marques développent de plus en plus des formulations multi-ingrédients conçues pour traiter à la fois le soutien des neurotransmetteurs et la santé vasculaire. Cette approche comble efficacement le fossé entre les catégories de produits cardiovasculaires et cognitifs. Par ailleurs, les cadres réglementaires des marchés à revenus élevés évoluent pour accueillir les allégations structure-fonction liées au vieillissement. Cependant, les fabricants doivent étayer ces allégations par des preuves crédibles, telles que des biomarqueurs comme le facteur neurotrophique dérivé du cerveau ou le flux sanguin cérébral, afin de garantir la conformité et la confiance des consommateurs.

Tendance à la santé préventive et au bien-être

Les dépenses de santé préventive connaissent une transformation significative, passant d'une gestion réactive des maladies à une optimisation proactive de la santé. Cette tendance a pris de l'ampleur grâce à l'essor des programmes de bien-être en entreprise et à l'adoption croissante des plateformes de télésanté en accès direct aux consommateurs. Les modèles commerciaux par abonnement exploitent efficacement ce changement. Par exemple, des entreprises comme Care/of et Ritual utilisent des questionnaires pilotés par algorithme pour créer des régimes nootropiques personnalisés pour leurs clients. Ces entreprises fidélisent ensuite leurs clients grâce à des modèles d'expédition récurrents, qui améliorent leurs indicateurs de valeur à vie. De plus, l'accent mis sur le bien-être est de plus en plus lié à la productivité au travail. Les acheteurs d'entreprise explorent des programmes de compléments cognitifs dans le cadre d'initiatives plus larges incluant des améliorations ergonomiques et des avantages en matière de santé mentale. Ces efforts soulignent la reconnaissance croissante de la santé cérébrale comme facteur essentiel pour améliorer la rétention et la performance des employés. Bien que le canal employeur pour de tels programmes en soit encore à ses débuts, il représente une opportunité prometteuse d'établir des accords d'achat en gros qui pourraient contourner les marges de la distribution traditionnelle, offrant une solution plus rentable et évolutive.

Intérêt croissant des consommateurs pour les solutions naturelles et à base de plantes

Les enquêtes sur les préférences des consommateurs indiquent une tendance croissante vers les ingrédients à base de plantes et adaptogènes, qui remplacent de plus en plus les nootropiques synthétiques. Cette tendance est principalement portée par la perception de ces ingrédients comme des alternatives plus sûres et leur alignement avec les philosophies de bien-être holistique. Les piliers ayurvédiques tels que le Bacopa monnieri, l'ashwagandha et le Gotu kola ne sont plus confinés aux magasins de produits naturels de niche, mais font désormais leur apparition dans les rayons des pharmacies grand public. Cette transition est soutenue par des essais cliniques publiés dans des revues à comité de lecture réputées, notamment Phytotherapy Research et le Journal of Ethnopharmacology, qui mettent en évidence l'efficacité et les bénéfices de ces ingrédients. Le champignon Crinière de Lion, connu pour sa haute teneur en héricénones et érinacines, a suscité un intérêt considérable de la part des capital-risqueurs, entraînant une augmentation des financements pour sa culture. Les producteurs aux É�ٲ��ٲ�-���Ծ��� et aux Pays-Bas investissent massivement dans l'agriculture en environnement contrôlé pour garantir une teneur constante en bêta-glucanes, paramètre de qualité clé pour ce champignon. En 2025, l'Autorité de Sécurité Alimentaire et des Normes de l'Inde a introduit des lignes directrices provisoires autorisant l'utilisation d'extraits ayurvédiques dans les produits nutraceutiques. Ces lignes directrices imposent le respect de limites strictes en métaux lourds et exigent que les fabricants incluent des avertissements sur l'usage traditionnel sur les étiquettes des produits. Cette approbation réglementaire devrait agir comme un catalyseur pour l'exportation d'extraits standardisés de Bacopa et d'ashwagandha vers les marchés occidentaux. Sur ces marchés, les formulateurs accordent une grande valeur à la traçabilité et à la documentation des certificats d'analyse, stimulant davantage la demande pour ces ingrédients ayurvédiques.

Prévalence croissante des troubles neurologiques

L'étude sur la Charge Mondiale des Maladies menée par l'Institut de Métrologie et d'Évaluation de la Santé identifie les affections neurologiques comme la principale cause d'années de vie ajustées sur l'incapacité, dépassant les cardiopathies ischémiques et les accidents vasculaires cérébraux. En 2024, le Rapport Mondial de l'OMS sur la Neurologie a mis en évidence le fardeau croissant des maladies neurologiques, telles que les accidents vasculaires cérébraux, la démence, la migraine, l'épilepsie et les troubles du développement. Le rapport révèle que ces affections touchent plus d'un tiers de la population mondiale[2]Source : Fédération Mondiale de Neurologie, "Promouvoir l'éducation et la formation neurologiques mondiales", wfneurology.org. Ce scénario pousse les payeurs et les systèmes de santé à adopter des interventions non pharmacologiques. Par exemple, en 2024, les Centres américains pour les Services Medicare et Medicaid ont lancé un projet de démonstration remboursant les logiciels d'entraînement cognitif associés à des compléments en oméga-3 et en vitamines B pour les troubles cognitifs légers. Simultanément, les entreprises pharmaceutiques renforcent leurs pipelines de médicaments contre la maladie d'Alzheimer en s'associant à des marques de compléments ou en les acquérant, les positionnant comme thérapies complémentaires ou solutions intermédiaires pendant les longues périodes de développement des médicaments. Cette intégration de la rigueur pharmaceutique et de l'accessibilité nutraceutique favorise des modèles commerciaux hybrides opérant à la fois sur les marchés en vente libre et sur ordonnance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives aux effets indésirables et aux interactions médicamenteuses | -0.5% | Mondial, particulièrement en Amérique du Nord et en Europe avec des taux élevés de polymédication | Moyen terme (2-4 ans) |

| Cadres réglementaires mondiaux fragmentés | -0.4% | Mondial, aigu dans le commerce électronique transfrontalier | Long terme (≥ 4 ans) |

| Risque élevé de désinformation, d'étiquetage erroné et de contrefaçon en ligne | -0.6% | Mondial, concentré dans les canaux de vente au détail en ligne | Court terme (≤ 2 ans) |

| Adultération de la chaîne d'approvisionnement en botaniques exotiques | -0.5% | Mondial, risque d'approvisionnement en Inde, en Chine, en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Préoccupations relatives aux effets indésirables et aux interactions médicamenteuses

Les personnes âgées, qui sont les principaux utilisateurs de compléments cognitifs, sont exposées à des risques accrus d'interactions plante-médicament en raison de la polymédication. Ces interactions peuvent réduire l'efficacité d'un complément ou provoquer des effets secondaires indésirables. Le Bureau des Compléments Alimentaires des Instituts Nationaux de Santé des É�ٲ��ٲ�-���Ծ��� a documenté des interactions significatives, notamment le Ginkgo biloba avec les anticoagulants, le Millepertuis avec les inhibiteurs sélectifs de la recapture de la sérotonine, et les vitamines B à forte dose avec la metformine. Les médecins hésitent souvent à recommander des compléments en raison de données pharmacocinétiques insuffisantes, ce qui freine leur adoption plus large. En 2024, le système de déclaration des événements indésirables de la FDA a enregistré 1 847 incidents graves associés aux compléments alimentaires, bien que la détermination de la causalité soit difficile, notamment en cas d'utilisation concomitante de médicaments. Les marques qui réalisent des études sur les interactions médicamenteuses et publient leurs résultats dans des revues réputées peuvent acquérir un avantage concurrentiel en matière de sécurité. Cependant, ces études nécessitent des années pour être menées à bien et exigent des ressources financières importantes, souvent au-delà des capacités des petites marques. La Loi sur la Santé et l'Éducation en matière de Compléments Alimentaires n'impose pas d'approbations préalables à la mise sur le marché, faisant reposer la responsabilité sur la surveillance post-commercialisation pour garantir la sécurité, ce qui accroît les risques de réputation en cas d'événements indésirables majeurs attirant l'attention des médias.

Cadres réglementaires mondiaux fragmentés

Les différences réglementaires entre les juridictions créent des défis importants pour les marques multinationales qui s'efforcent de réaliser des économies d'échelle dans le développement de produits et l'entrée sur le marché. Par exemple, l'Administration Nationale des Produits Médicaux de Chine impose un enregistrement préalable à la mise sur le marché pour les aliments de santé, exigeant des dossiers toxicologiques et des essais cliniques. Aux É�ٲ��ٲ�-���Ծ���, l'entrée sur le marché est autorisée en vertu de la Loi sur la Santé et l'Éducation en matière de Compléments Alimentaires avec seulement une notification pour les nouveaux ingrédients alimentaires. Le système japonais d'Aliments avec Allégations Fonctionnelles exige des preuves scientifiques mais n'impose pas de pré-approbation, tandis que l'Autorité de Sécurité Alimentaire et des Normes de l'Inde s'efforce d'harmoniser les cadres ayurvédiques et allopathiques. Ces incohérences réglementaires obligent les marques à développer des formulations, des étiquetages et des justifications d'allégations spécifiques à chaque région, augmentant les coûts de conformité et retardant la mise sur le marché. Les plateformes de commerce électronique ajoutent à la complexité en permettant des ventes transfrontalières qui contournent les exigences d'enregistrement locales, incitant les régulateurs à concentrer leurs efforts d'application sur les places de marché en ligne. De plus, l'absence d'accords de reconnaissance mutuelle entre les principaux marchés empêche les produits approuvés dans l'Union Européenne d'entrer automatiquement sur les marchés asiatiques, fragmentant les investissements en recherche et développement et limitant l'optimisation du portefeuille.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Associations de Micronutriments Gagnent en Crédibilité Clinique

En 2025, les Molécules Naturelles détenaient une part de 45,09 % du marché des compléments pour la cognition, soulignant la robustesse des preuves cliniques soutenant les oméga-3 et la phosphatidylsérine. Dans le même temps, les Vitamines et Minéraux connaissent un CAGR de 8,15 %, porté par les formulateurs qui mettent l'accent sur les vitamines du complexe B et le thréonate de magnésium pour leur capacité à gérer les niveaux d'homocystéine et à améliorer la densité synaptique. Ce changement renforce non seulement les recommandations médicales, mais s'aligne également sur les apports nutritionnels de référence surveillés par les médecins. Sur le front de l'innovation, les extraits végétaux tels que le Bacopa et la Crinière de Lion s'appuient sur des récits adaptogènes, bien que les incohérences de dosage continuent de compliquer les méta-analyses. Par ailleurs, comme les pressions sur les matières premières réduisent les marges sur les concentrés d'huile de poisson, les marques se tournent vers des options à valeur ajoutée comme l'huile de krill enrichie en astaxanthine.

Les associations de micronutriments attirent les biohackers à la recherche de changements mesurables des biomarqueurs, tandis que les extraits végétaux standardisés séduisent les amateurs de produits naturels. La citicoline propriétaire commande une prime en raison de son soutien clinique, mais la choline générique représente une menace pour sa part de marché. Les récentes mises à jour des monographies USP ont standardisé les plages de puissance pour le Bacopa et l'ashwagandha, permettant des comparaisons d'efficacité plus cohérentes. Les fournisseurs d'ingrédients investissant dans des essais comparatifs directs pourraient influencer la croissance du marché des compléments pour la cognition en faveur de leurs actifs de marque. De plus, les acides aminés comme la L-théanine gagnent du terrain en passant des boissons énergisantes aux gélules et poudres, élargissant leur demande auprès de divers groupes de consommateurs.

Par Forme : Les Gommes Séduisent les Consommateurs Réticents à la Prise de Comprimés

En 2025, les Gélules et Comprimés représentaient 51,85 % du marché des compléments pour la cognition, portés par leur dosage précis et leur accessibilité financière. Les gélules végétariennes à enrobage entérique séduisent les consommateurs végétaux et protègent les probiotiques sensibles, soutenant l'axe intestin-cerveau. Les comprimés bénéficient d'économies d'échelle mais nécessitent des améliorations de granulation pour les botaniques à fort volume. Les poudres, bien que de niche, présentent un attrait significatif auprès des sportifs et des formulateurs DIY en raison de leur dosage personnalisable et de leur absorption rapide.

Les Gommes et Produits à Mâcher devraient croître plus vite que tous les autres formats, avec un CAGR projeté de 7,65 %. Des études cliniques ont révélé que la curcumine liposomale intégrée dans des matrices de pectine augmentait l'absorption plasmatique de 34 %, démontrant l'efficacité des confiseries fonctionnelles dans la délivrance de bioactifs. Les consommateurs pédiatriques et gériatriques, qui rencontrent souvent des difficultés à avaler, affichent des taux de rachat plus élevés pour les gommes, entraînant une augmentation de 20 à 30 % des marges brutes par rapport aux gélules. Bien que les régulateurs surveillent la teneur en sucre et l'emballage résistant aux enfants, les avancées en matière de masquage du goût utilisant des édulcorants à base de fruit du moine répondent à ces préoccupations. En conséquence, le marché des compléments pour la cognition se tourne de plus en plus vers des formats expérientiels qui servent également de produits de style de vie.

Par Canal de Distribution : Le Commerce Électronique Réécrit les Règles du Jeu des Pharmacies

En 2025, les pharmacies et parapharmacies détenaient une part dominante de 46,85 % du marché des compléments pour la cognition. Cette position solide était principalement portée par le rôle du conseil pharmaceutique, qui répondait efficacement aux préoccupations des consommateurs concernant les interactions médicamenteuses potentielles. Les marques de distributeurs des chaînes ont capitalisé sur l'économie des rayons en optimisant le placement des produits et en sélectionnant des assortiments basés sur des chaînes d'approvisionnement vérifiées, garantissant la fiabilité et la confiance dans les produits. Cependant, le recours croissant aux ordonnances par correspondance a entraîné une baisse du trafic en magasin, créant des défis pour la croissance des ventes en tête de gondole.

Les boutiques de vente au détail en ligne sont en passe de prendre la tête, affichant un CAGR impressionnant de 8,25 %. Des techniques telles que l'authentification sérialisée, le regroupement algorithmique et les fonctionnalités d'expédition automatique transforment avec succès les acheteurs occasionnels en abonnés fidèles. L'essor des ventes en ligne peut être largement attribué à l'expansion de la pénétration mondiale d'Internet. Les données de l'Union Internationale des Télécommunications illustrent cette tendance : en 2025, 74 % du monde était connecté, contre 71 % l'année précédente[3]Source : Union Internationale des Télécommunications, "Chiffre Clé", itu.int. De plus, les plateformes en accès direct aux consommateurs exploitent les données de première partie pour affiner leurs stratégies de vente incitative. iHerb, quant à lui, réalise des progrès significatifs en Amérique du Sud et en Asie du Sud-Est, grâce à sa logistique transfrontalière efficace. Bien que le renforcement du contrôle de la FDA sur les allégations de santé des influenceurs ait modéré les messages, il a également éliminé du marché les acteurs moins crédibles. Par ailleurs, les magasins spécialisés en produits de santé et les canaux de vente multiniveaux répondent aux consommateurs qui valorisent les démonstrations personnelles et les approches de vente centrées sur la communauté.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part de marché de 31,74 %, portée par des dépenses élevées par habitant en compléments, un réseau de distribution solide et un cadre réglementaire en vertu de la Loi sur la Santé et l'Éducation en matière de Compléments Alimentaires permettant des lancements de produits rapides sans nécessiter d'approbation préalable à la mise sur le marché. Les É�ٲ��ٲ�-���Ծ��� sont en tête de l'innovation, avec des startups soutenues par des capital-risqueurs comme HVMN et Neurohacker Collective introduisant des associations nootropiques avancées et des esters de cétone qui séduisent les communautés de biohacking. Cependant, les actions coercitives de la FDA en 2024 et 2025, ciblant les allégations de maladies non approuvées et les violations des bonnes pratiques de fabrication, ont accru les risques de conformité, favorisant les grandes marques dotées d'équipes réglementaires dédiées. Au Canada, la Direction des Produits de Santé Naturels et Sans Ordonnance exige des notifications préalables à la mise sur le marché et des licences de produits, créant une barrière à l'entrée plus élevée qu'aux É�ٲ��ٲ�-���Ծ���, tout en signalant une qualité qui séduit les consommateurs averses au risque. Pendant ce temps, la classe moyenne mexicaine en expansion et la proximité des chaînes d'approvisionnement américaines attirent les acteurs du commerce électronique transfrontalier, bien que l'application réglementaire incohérente et la prévalence de produits contrefaits dans la distribution informelle restent des défis.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec une expansion prévue de 8,01 % de 2026 à 2031. Cette croissance est portée par le vieillissement des populations au Japon et en Corée du Sud, associé à une sensibilisation croissante à la santé en Chine et en Inde. En 2025, le Ministère de la Santé, du Travail et des Affaires Sociales du Japon a rapporté qu'un citoyen sur quatre a plus de 65 ans, stimulant la demande d'Aliments avec Allégations Fonctionnelles ciblant la mémoire et la concentration sans nécessiter d'approbation préalable à la mise sur le marché. En 2024, l'Administration Nationale des Produits Médicaux de Chine a renforcé les exigences d'enregistrement des aliments de santé, imposant des dossiers toxicologiques et des essais cliniques, ce qui avantage les multinationales dotées d'une expertise réglementaire par rapport aux startups locales. En 2025, l'Autorité de Sécurité Alimentaire et des Normes de l'Inde a introduit des lignes directrices provisoires autorisant les extraits ayurvédiques dans les nutraceutiques, ouvrant des opportunités d'exportation pour les extraits standardisés de Bacopa et d'ashwagandha tout en permettant aux marques nationales de formaliser les allégations d'usage traditionnel. Les pays d'Asie du Sud-Est comme la �ճ�ï�����Ի��, l'���Ի�Dz�é������ et Singapour attirent des marques multinationales à la recherche d'avantages de précurseur dans le commerce électronique et la distribution moderne, bien que des réglementations fragmentées et des droits de douane à l'importation compliquent les stratégies régionales. L'Australie et la ���dzܱ��������-��é�����Ի��, régies par le cadre des médicaments complémentaires de l'Administration des Produits Thérapeutiques, offrent des marchés matures avec une forte confiance des consommateurs dans les certifications tierces, les positionnant comme des terrains d'essai idéaux pour les formulations premium avant des déploiements plus larges en Asie-Pacifique.

Le marché européen des compléments cognitifs bénéficie de la réglementation sur les allégations de santé de l'Autorité Européenne de Sécurité des Aliments, qui exige une pré-approbation des allégations structure-fonction basées sur des preuves évaluées par des pairs. Bien que cela renforce la crédibilité, cela élève également les barrières à l'entrée pour les petites marques. Le Royaume-Uni, l'Allemagne et la France sont en tête de la consommation par habitant, portés par le vieillissement des populations et de solides canaux pharmaceutiques offrant des conseils dirigés par des pharmaciens sur l'utilisation des compléments. Le Règlement sur les Nouveaux Aliments de l'Union Européenne impose des évaluations de sécurité préalables à la mise sur le marché pour les ingrédients sans historique de consommation significatif avant 1997. Cela a ralenti l'introduction de nootropiques émergents comme le champignon Crinière de Lion, incitant les marques à s'appuyer sur des botaniques établis tels que le Ginkgo biloba. Les marchés d'Europe de l'Est comme la Pologne et la Russie connaissent une croissance à mesure que la hausse des revenus et l'urbanisation stimulent la demande de produits de santé préventive, bien que la distribution reste concentrée dans les pharmacies et les hypermarchés, avec une pénétration limitée du commerce électronique. En Amérique du Sud, le ����é������ et l'Argentine voient un intérêt croissant pour les botaniques traditionnels comme le Guarana et le Maca, bien que l'harmonisation réglementaire incomplète au sein du Mercosur et les droits de douane sur les produits finis favorisent la fabrication locale. Le Moyen-Orient et l'Afrique, portés par les Émirats Arabes Unis et l'Afrique du Sud, sont des marchés émergents où les populations expatriées et le tourisme médical stimulent la demande de marques importées premium. Cependant, la région est confrontée à des défis liés à une capacité de fabrication locale limitée et à des cadres réglementaires en évolution.

Paysage Concurrentiel

Le marché des compléments pour la cognition présente une fragmentation modérée, avec des conglomérats multinationaux de santé grand public. Les principaux acteurs du marché comprennent Amway Corp., NOW Foods, Herbalife Nutrition Ltd., Bayer AG et Reckitt Benckiser Group PLC. Aucun acteur unique ne détient une part mondiale significative, créant un espace blanc pour les marques capables de naviguer dans l'hétérogénéité réglementaire et de construire des relations directes avec les consommateurs. Les grandes entreprises, telles que Lonza Group, bénéficient d'une intégration verticale. Leur expansion planifiée de la capacité de production de gélules d'ici 2025 et leurs partenariats de développement d'ingrédients leur permettent de servir à la fois des clients de marque et de marque de distributeur, capturant de la valeur tout au long de la chaîne d'approvisionnement. Les nouveaux entrants soutenus par des capital-risqueurs comme HVMN et Neurohacker Collective se différencient par la validation clinique et l'engagement communautaire. Ils investissent dans des essais contrôlés randomisés et publient leurs résultats dans des revues à comité de lecture, renforçant leur crédibilité auprès des communautés de biohacking. Les leaders du marketing multiniveau, notamment Amway et Herbalife, utilisent des réseaux de distributeurs pour accéder aux marchés émergents dotés d'infrastructures de distribution peu développées. Cependant, ces entreprises font face à un contrôle réglementaire croissant concernant les allégations de revenus et l'efficacité des produits, notamment aux É�ٲ��ٲ�-���Ծ��� et en Chine.

Les avancées technologiques modifient considérablement la dynamique concurrentielle du marché. Les marques adoptent de plus en plus la personnalisation algorithmique pour recommander des combinaisons d'ingrédients adaptées basées sur des tests génétiques, des analyses du microbiome ou des évaluations cognitives. Cependant, la validité clinique de ces approches reste un sujet de débat continu. Pour la distribution en ligne, des programmes comme Amazon Transparency et des certifications d'organisations telles que NSF International et USP deviennent des exigences essentielles. Cette tendance exerce une pression sur les petites marques pour qu'elles absorbent les coûts de vérification ou risquent d'être retirées des principales plateformes. De plus, les marques intensifient leurs efforts pour sécuriser la propriété intellectuelle en déposant des brevets pour des systèmes de délivrance innovants, notamment l'encapsulation liposomale, les bandelettes sublinguales et les matrices à libération prolongée. Ces avancées visent à améliorer la biodisponibilité et à créer des avantages concurrentiels autour de leurs produits.

Les perturbateurs émergents sur le marché comprennent des fournisseurs d'ingrédients qui contournent les marques traditionnelles de produits finis en vendant directement aux consommateurs via des plateformes de commerce électronique. Cette approche comprime les marges et accélère la marchandisation des formulations, remettant en question la structure traditionnelle du marché. Le paysage concurrentiel en évolution favorise de plus en plus les entreprises capables d'équilibrer efficacement la rigueur scientifique, la conformité réglementaire et la construction de la confiance des consommateurs. La confiance des consommateurs repose désormais davantage sur des chaînes d'approvisionnement transparentes et des vérifications tierces que sur les dépenses marketing traditionnelles, reflétant un changement dans les priorités et les attentes des consommateurs.

Leaders du Secteur des Compléments pour la Cognition

Amway Corp.

NOW Foods

Herbalife Nutrition Ltd.

Bayer AG

Reckitt Benckiser Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : MemoTril a lancé un complément alimentaire pour la santé cognitive, ciblant le marché croissant du bien-être cognitif. Positionné comme un produit de soutien à la mémoire et nootropique naturel, MemoTril vise à s'établir comme un acteur de premier plan dans le segment des compléments pour la santé cérébrale.

- Septembre 2025 : La marque Neuriva de Reckitt Benckiser Group a introduit la Formule Mémoire 3D, qui contient deux ingrédients cliniquement testés - Cognicell et Neurofactor - pour soutenir la fonction mémorielle.

- Juillet 2025 : MemoCore Drops, un nouveau complément de soutien cognitif, vise à améliorer la santé cérébrale, renforcer la rétention mémorielle et affûter la clarté mentale. Les ingrédients clés comprennent le Bacopa Monnieri, le Ginkgo Biloba, la Phosphatidylsérine et un Complexe de Vitamines B.

- Novembre 2024 : Bayer a lancé Berocca Mind, qui contient de la Sauge d'Espagne pour soutenir la fonction mémorielle. Les comprimés effervescents contiennent 12 vitamines et minéraux essentiels, dont les huit vitamines B, du magnésium pour réduire la fatigue et l'épuisement, ainsi que du zinc et du fer pour soutenir la fonction cognitive normale.

Périmètre du Rapport Mondial sur le Marché des Compléments pour la Cognition

Les compléments pour la cognition sont des compléments alimentaires conçus pour améliorer les fonctions cognitives, notamment la mémoire, la concentration, l'attention et la clarté mentale. Par type de produit, le marché est segmenté en molécules naturelles, extraits végétaux, vitamines et minéraux, et autres. Par forme, le marché est segmenté en gélules et comprimés, poudres, gommes et produits à mâcher. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/parapharmacies, boutiques de vente au détail en ligne, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Molécules Naturelles |

| Extraits Végétaux |

| Vitamines et Minéraux |

| Autres |

| Gélules et Comprimés |

| Poudres |

| Gommes et Produits à Mâcher |

| ���ܱ�������������é��/����������������é�� |

| Pharmacies/Parapharmacies |

| Boutiques de Vente au Détail en Ligne |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Molécules Naturelles | |

| Extraits Végétaux | ||

| Vitamines et Minéraux | ||

| Autres | ||

| Par Forme | Gélules et Comprimés | |

| Poudres | ||

| Gommes et Produits à Mâcher | ||

| Par Canal de Distribution | ���ܱ�������������é��/����������������é�� | |

| Pharmacies/Parapharmacies | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des compléments pour la cognition en 2031 ?

Il devrait atteindre 2,31 milliards USD d'ici 2031, reflétant un CAGR de 7,09 % à partir de 2026.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,01 % à mesure que l'harmonisation réglementaire et le vieillissement démographique convergent.

Quel type de produit connaît la croissance la plus rapide ?

Les Vitamines et Minéraux mènent l'expansion avec un CAGR de 8,15 %, portés par des associations de micronutriments soutenues par des preuves.

Pourquoi les gommes gagnent-elles en popularité ?

La nano-encapsulation et les matrices de pectine améliorent la biodisponibilité et le goût, propulsant les gommes à un CAGR de 7,65 %.

Dernière mise à jour de la page le: