Taille et parts du marché européen des compléments alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 25.64 Milliards de dollars |

| Taille du Marché (2031) | 38.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

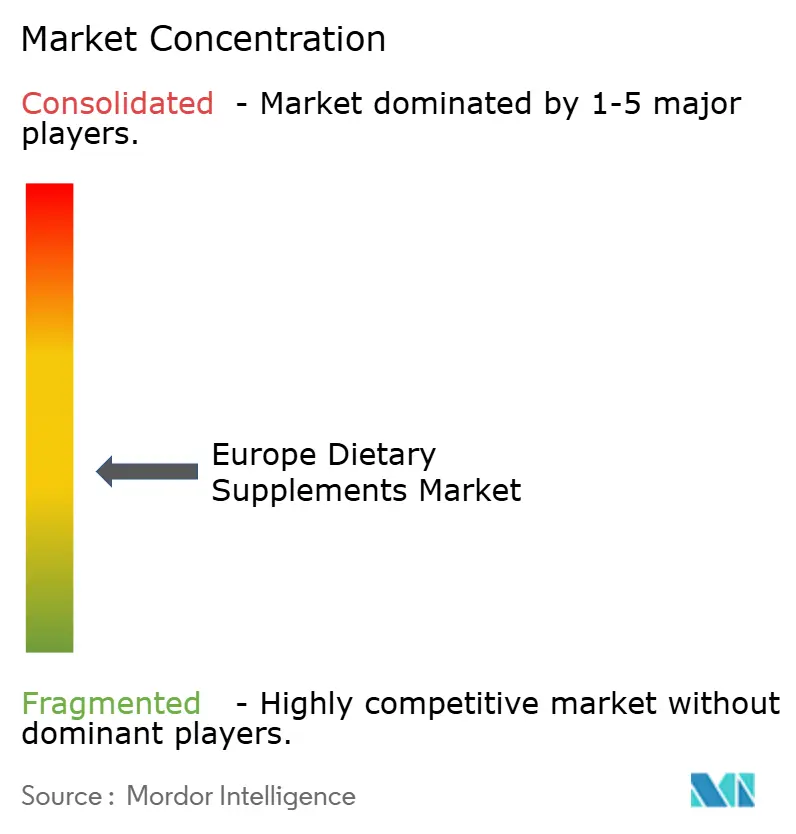

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des compléments alimentaires par ���ϲ�����

La taille du marché européen des compléments alimentaires est évaluée à 25,64 milliards USD en 2026 et devrait atteindre 38,07 milliards USD d'ici 2031, avec un CAGR de 8,23 %. Cette croissance est portée par plusieurs facteurs clés, notamment le vieillissement de la population, un écart croissant dans les apports en micronutriments et la mise en œuvre de politiques réglementaires claires dans le cadre de la Directive 2002/46/CE, qui soutiennent collectivement la demande à long terme. Par ailleurs, l'expansion des canaux de vente en ligne, l'introduction de formats de compléments innovants et la tendance croissante à la nutrition personnalisée élargissent davantage la base de consommateurs du marché. Les vitamines et minéraux continuent de dominer en tant que segment leader, soutenus par des campagnes nationales visant à réduire les carences et à promouvoir la supplémentation quotidienne. Cependant, la croissance la plus rapide en volume est observée dans les gommes et les modèles de commerce électronique par abonnement, qui répondent aux préférences évolutives des consommateurs en matière de commodité et de nouveauté. Malgré les défis posés par des réglementations fragmentées au niveau national qui compliquent l'enregistrement des produits et l'étiquetage, les pharmacies dans des pays comme l'Italie et l'Allemagne restent des canaux de distribution de confiance, notamment pour les marques à vocation clinique. Les efforts visant à supprimer les produits contrefaits et les examens plus stricts des allégations de santé par l'Autorité européenne de sécurité des aliments (EFSA) pourraient freiner la croissance globale du marché. Toutefois, ces mesures créent également des opportunités pour les entreprises capables de démontrer l'authenticité de leurs ingrédients et de fournir des preuves cliniques de l'efficacité de leurs produits, leur conférant ainsi un avantage concurrentiel sur le marché.

Principaux enseignements du rapport

- Par type de produit, les vitamines et minéraux ont représenté 51,31 % de la part du marché européen des compléments alimentaires en 2025 ; ce même segment devrait croître à un CAGR de 10,57 % jusqu'en 2031.

- Par forme, les comprimés ont représenté 27,85 % de la taille du marché européen des compléments alimentaires en 2025, tandis que les gommes constituent le format à la croissance la plus rapide avec un CAGR de 9,21 % jusqu'en 2031.

- Par groupe de consommateurs, les femmes ont représenté 34,01 % de la consommation en 2025, tandis que les produits pour enfants ont enregistré le CAGR prévisionnel le plus élevé à 9,84 % jusqu'en 2031.

- Par application de santé, le renforcement de l'immunité a représenté 22,13 % de la taille du marché européen des compléments alimentaires en 2025, tandis que les soins de la peau, des cheveux et des ongles progressent à un CAGR de 9,67 % jusqu'en 2031.

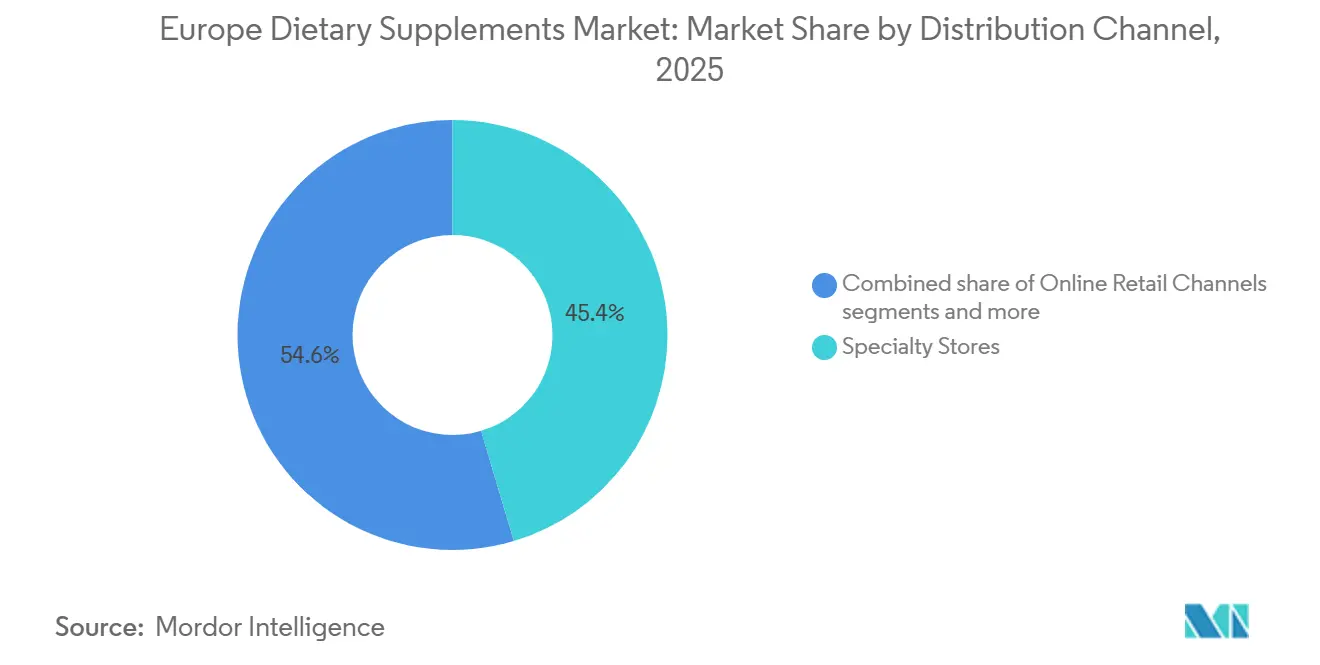

- Par canal de distribution, les magasins spécialisés ont représenté 45,38 % des revenus en 2025 ; la vente en ligne est le canal à la croissance la plus rapide avec un CAGR de 9,11 % jusqu'en 2031.

- Par géographie, l'Italie a contribué à hauteur de 21,16 % à la valeur régionale en 2025, mais le Royaume-Uni affiche le CAGR prévisionnel le plus élevé à 12,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des compléments alimentaires

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les tendances en matière de soins de santé préventifs stimulent la consommation régulière de compléments | +1.8% | Toute l'Europe, plus fort en Allemagne, aux Pays-Bas et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Les compléments ciblant les consommatrices stimulent la croissance | +1.5% | Italie, France, Royaume-Uni, Espagne | Court terme (≤ 2 ans) |

| L'inclination des consommateurs vers les compléments naturels et à étiquette propre | +1.2% | Allemagne, Autriche, pays nordiques, avec extension à l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Le vieillissement de la population européenne stimule la demande de compléments liés à l'âge | +1.6% | Italie, Allemagne, France, Pologne | Long terme (≥ 4 ans) |

| La popularité croissante de la nutrition sportive et des tendances fitness stimule l'utilisation de compléments chez les jeunes consommateurs | +1.0% | Royaume-Uni, Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| L'expansion du commerce électronique rend les compléments plus accessibles et favorise la croissance du marché | +1.3% | Royaume-Uni, Allemagne, France, Benelux, pays nordiques | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Les tendances en matière de soins de santé préventifs stimulent la consommation régulière de compléments

Les systèmes de santé européens consacrent une part plus faible de leurs dépenses totales de santé aux mesures préventives. Par conséquent, les consommateurs s'appuient de plus en plus sur une supplémentation autonome pour combler cet écart. Cette tendance est particulièrement marquée sur les marchés où les dépenses de santé à la charge des patients sont élevées et où les délais d'attente pour les soins spécialisés sont prolongés, les compléments étant perçus comme une alternative pratique aux produits pharmaceutiques. Le rapport 2024 de la Commission européenne sur l'état de la santé dans l'Union européenne a révélé que 23 % des adultes âgés de 65 ans et plus sont à risque de malnutrition [1]Source : OCDE (Organisation de coopération et de développement économiques), « La santé en un coup d'œil : Europe 2024 », oecd.org. Ce risque alimente une demande accrue de multivitamines enrichies et de compléments protéinés. Des initiatives nationales, telles que les recommandations du Royaume-Uni sur la supplémentation en vitamine D pour les groupes à risque, légitiment l'utilisation régulière de compléments et positionnent la nutrition préventive comme une mesure essentielle de santé publique. Par ailleurs, l'Institut fédéral allemand d'évaluation des risques a publié des niveaux d'apport tolérable supérieurs mis à jour pour les micronutriments. Ces recommandations de dosage fondées sur des données probantes visent à réduire les préoccupations des consommateurs concernant la supplémentation à long terme.

Les compléments ciblant les consommatrices stimulent la croissance

Les compléments pour la santé des femmes ont élargi leur champ d'action, passant des soins prénataux exclusifs à une gamme plus large de préoccupations, notamment la ménopause, l'équilibre hormonal, l'élasticité cutanée et la densité osseuse, des domaines souvent négligés par les entreprises pharmaceutiques. Soulignant l'intérêt croissant des investisseurs pour le marché des compléments pour la ménopause, Venture Life Group a acquis Health and Her Limited pour 7,5 millions GBP (9,5 millions USD) en octobre 2024. Ce marché se distingue par des durées de traitement plus longues et des dépenses par habitant plus élevées que les produits de bien-être général. En 2025, l'Agence européenne des médicaments a clarifié les exigences d'étiquetage pour les substances botaniques dans les produits destinés à la ménopause, réduisant ainsi les incertitudes réglementaires pour les fabricants. De plus, l'ANSES française a approuvé des allégations de santé spécifiques pour le calcium et la vitamine D chez les femmes ménopausées, établissant un précédent susceptible d'être suivi par d'autres États membres de l'Union européenne. Par ailleurs, la demande des femmes pour des formulations à étiquette propre et un approvisionnement transparent stimule les progrès en matière de certification biologique et de protocoles de tests par des tiers.

Le vieillissement de la population européenne stimule la demande de compléments liés à l'âge

Le changement démographique en Europe stimule la demande de compléments répondant aux problèmes de santé liés à l'âge, la population âgée de 65 ans et plus devant atteindre 30 % d'ici 2050, selon le Centre pour la promotion des importations en provenance des pays en développement[2]Source : CBI Centre pour la promotion des importations en provenance des pays en développement, « Quelles tendances offrent des opportunités sur le marché européen des ingrédients naturels pour les produits de santé », CBI, cbi.eu . Selon les données d'Eurostat, l'Italie possède la population la plus âgée d'Europe, avec environ 24,30 % en 2024[3]Source : Eurostat, « Navigateur de données Eurostat », Commission européenne, ec.europa.eu . Le vieillissement de la population stimule la demande de compléments soutenant la santé osseuse et articulaire, la fonction cognitive et le bien-être cardiovasculaire. Le produit Berocca Mind de Bayer, lancé en novembre 2024, contient un extrait de sauge d'Espagne et vise à lutter contre le déclin mémoriel lié à l'âge. Positionnés comme une alternative plus douce aux nootropiques sur ordonnance, ces compléments pour la santé cognitive présentent moins d'effets secondaires. Avec le vieillissement rapide de la population polonaise et une utilisation des compléments encore à ses débuts, les marques capables de naviguer dans le paysage de distribution dominé par les pharmacies du pays ont beaucoup à gagner.

L'inclination des consommateurs vers les compléments naturels et à étiquette propre

En Allemagne et en Autriche, où les canaux de distribution « naturkost » bénéficient d'une tarification premium et d'une forte fidélité des consommateurs, la demande de produits à étiquette propre transforme les stratégies de formulation. L'Autorité européenne de sécurité des aliments, dans son évaluation de 2024, a mis en évidence des préoccupations de sécurité concernant 13 substances botaniques, notamment le millepertuis, le basilic sacré et le curcuma. Cela a accéléré le passage du secteur vers des ingrédients à la fois bien caractérisés et validés cliniquement. Les fabricants réagissent en remplaçant les excipients synthétiques par des alternatives d'origine végétale et en mettant en place des systèmes basés sur la chaîne de blocs pour vérifier l'authenticité des ingrédients. L'adultération reste un défi majeur ; des études publiées en 2024 ont signalé les taux de contamination les plus élevés dans des compléments tels que le ginkgo, la cohosh noire et le curcuma. En conséquence, des détaillants comme Holland and Barrett ont introduit le codage à barres ADN pour ces produits à haut risque. De plus, le règlement de l'UE sur les nouveaux aliments exige des dossiers de sécurité détaillés pour certains botaniques, notamment ceux sans historique de consommation significatif avant 1997, un seuil que de nombreuses herbes ayurvédiques et chinoises traditionnelles ne parviennent pas à atteindre, à moins que les promoteurs n'investissent dans des études toxicologiques.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La présence de produits contrefaits freine la croissance | -0.9% | Toute l'Europe, particulièrement aigu dans les canaux en ligne au Royaume-Uni, en Allemagne et en France | Court terme (≤ 2 ans) |

| Le scepticisme scientifique réduit la confiance des consommateurs dans les produits non prouvés | -0.7% | Allemagne, Pays-Bas, pays nordiques, avec extension à l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Des réglementations strictes limitent les allégations de santé sur les compléments | -0.6% | À l'échelle de l'Union européenne, particulièrement strictes en France (ANSES) et en Allemagne | Long terme (≥ 4 ans) |

| La préférence croissante pour une nutrition naturelle à base d'aliments réduit la dépendance aux compléments | -0.5% | Allemagne, Autriche, Pays-Bas, pays nordiques | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La présence de produits contrefaits freine la croissance

Les compléments contrefaits nuisent considérablement à la confiance des consommateurs et constituent une menace sérieuse pour la réputation des fabricants légitimes, notamment lorsque des incidents indésirables surviennent. Les plateformes en ligne, avec des vendeurs tiers sur des sites comme Amazon et eBay, sont devenues des canaux de distribution majeurs pour les produits contrefaits. Parmi ceux-ci, les compléments pour la perte de poids, la musculation et l'amélioration sexuelle sont les catégories les plus fréquemment falsifiées. Pour lutter contre ce problème, les marques premium adoptent de plus en plus des technologies d'authentification avancées telles que la traçabilité basée sur la chaîne de blocs et le codage à barres ADN. Cependant, les coûts élevés associés à la mise en œuvre de ces technologies restent un obstacle substantiel pour les petits fabricants. En réponse à ces défis, la Commission européenne a proposé d'étendre les exigences de sérialisation pharmaceutique aux catégories de compléments à haut risque d'ici 2025. Bien que cette initiative puisse contribuer à résoudre le problème, les groupes industriels ont exprimé des préoccupations quant à la charge financière qu'elle pourrait imposer aux petites et moyennes entreprises (PME) en termes de coûts de conformité.

Le scepticisme scientifique réduit la confiance des consommateurs dans les produits non prouvés

L'Institut fédéral allemand d'évaluation des risques et l'ANSES française ont exprimé des préoccupations quant à l'efficacité de certains compléments botaniques, notamment ceux ne disposant pas de preuves issues d'essais contrôlés randomisés. Dans le cadre de l'EFSA, la suspension des allégations de santé pour les probiotiques, où le terme « probiotique » est classé comme une allégation de santé, a créé des difficultés d'étiquetage, entraînant une confusion chez les consommateurs et entravant la différenciation marketing. L'ashwagandha, un adaptogène largement utilisé en médecine ayurvédique, est interdit dans plusieurs marchés de l'Union européenne en raison de préoccupations liées à l'hépatotoxicité. Cette prudence réglementaire met en évidence un scepticisme plus large à l'égard des botaniques traditionnels qui ne satisfont pas aux exigences du dossier de sécurité dans le cadre du règlement sur les nouveaux aliments. Les fabricants y répondent en investissant dans des essais cliniques et en publiant des études évaluées par des pairs. Cependant, le délai entre le lancement des études et la publication des résultats désavantage les marques fondées sur des données probantes par rapport aux concurrents formulant des allégations non vérifiées sur des marchés moins réglementés.

Analyse des segments

Par type de produit : les vitamines et minéraux mènent l'innovation

En 2025, les vitamines et minéraux ont dominé le marché avec une part de 51,31 %, et les projections indiquent un taux de croissance annuel de 10,57 % jusqu'en 2031. Cette croissance est largement attribuée à des campagnes de sensibilisation accrues sur les carences et à des formulations innovantes améliorant la biodisponibilité. Un exemple concret est l'autorisation accordée en avril 2024 à DSM-Firmenich pour le calcidiol monohydraté, une variante de la vitamine D offrant une absorption améliorée pour les personnes âgées. Cette initiative souligne l'élan innovant qui propulse la domination de ce segment. Pendant ce temps, les compléments à base de plantes font face à des défis. L'évaluation 2024 de l'EFSA a signalé des problèmes de sécurité dans 13 substances botaniques, notamment le curcuma et le millepertuis. Cette révélation a suscité des initiatives de reformulation et une approche plus vigilante de l'approvisionnement en ingrédients. Par ailleurs, les protéines et acides aminés profitent de la popularité de la nutrition sportive. Les acides gras, notamment les oméga-3, bénéficient d'une demande stable de la part des consommateurs qui privilégient la santé cardiovasculaire. Les enzymes, bien que constituant un segment de niche, trouvent leur application principale dans la santé digestive, répondant à des problèmes tels que l'intolérance au lactose et l'insuffisance pancréatique.

L'expansion du segment est ancrée dans la prévalence généralisée des carences en micronutriments. Par exemple, les insuffisances en vitamine D sont une préoccupation pour de nombreux Européens, et l'anémie ferriprive représente un défi important, notamment pour les femmes en âge de procréer. Les initiatives nationales de supplémentation, telles que les recommandations du Royaume-Uni pour les groupes vulnérables, renforcent la légitimité de la consommation régulière de vitamines, garantissant une demande constante. Les postbiotiques, qui sont des métabolites issus de la fermentation probiotique, se taillent une niche. Ils offrent une solution potentielle à l'interdiction réglementaire des allégations de santé « probiotique ». Les fabricants les commercialisent désormais comme des aliments fonctionnels innovants, s'éloignant de l'étiquette traditionnelle de complément. L'Autorité européenne de sécurité des aliments, par son processus rigoureux d'évaluation des allégations de santé dans le cadre du Règlement 1924/2006, garantit que seules les allégations solidement étayées parviennent au public. Cependant, cette approche méticuleuse peut freiner l'innovation et tend à avantager les acteurs établis disposant des ressources financières nécessaires pour financer des essais cliniques.

Par forme : les gommes bouleversent les comprimés traditionnels

Les comprimés représentaient 27,85 % du marché en 2025. Cependant, les gommes constituent le format à la croissance la plus rapide, avec un taux de croissance annuel de 9,21 % prévu jusqu'en 2031. Cette croissance est portée par des avantages tels que le masquage du goût, la commodité et leur attrait auprès des populations pédiatriques et gériatriques. L'introduction par Bayer des gommes Berocca Multi-Action au Royaume-Uni en décembre 2023, suivie d'un déploiement plus large en 2024, illustre comment les marques établies exploitent l'innovation de format pour répondre à la demande croissante. Les avancées dans les procédés de dépôt sans amidon et les formulations à base de pectine ont permis la production de gommes sans sucre conformes aux normes d'étiquette propre, répondant aux préoccupations concernant la santé dentaire et l'impact glycémique. Les gélules et les capsules molles restent populaires pour les nutriments liposolubles, tels que les oméga-3 et les vitamines liposolubles, car les enveloppes en gélatine ou végétariennes protègent ces ingrédients de l'oxydation. Dans la nutrition sportive, les poudres sont préférées pour leur flexibilité de dosage et leur dissolution rapide, tandis que les liquides conviennent aux personnes ayant des difficultés à avaler ou recherchant une absorption plus rapide.

La préférence croissante pour les gommes reflète une tendance plus large des consommateurs vers des produits ressemblant davantage à des confiseries qu'à des médicaments, réduisant les barrières psychologiques à la supplémentation quotidienne. Cependant, les gommes font face à des défis de formulation ; les nutriments sensibles à la chaleur comme les probiotiques et certaines vitamines peuvent se dégrader lors de la fabrication, limitant l'applicabilité du format. La surveillance réglementaire s'intensifie également, certains États membres proposant des restrictions sur la commercialisation des gommes auprès des enfants en raison de préoccupations liées à la surconsommation. Les comprimés et les gélules, soutenus par une infrastructure de fabrication établie et des coûts unitaires plus faibles, continuent de dominer dans les segments sensibles aux prix. La révision en cours par la Commission européenne des exigences d'étiquetage des compléments alimentaires pourrait conduire à des recommandations de dosage standardisées, susceptibles d'influencer les choix de format, notamment pour les nutriments présentant des fenêtres thérapeutiques étroites.

Par groupe de consommateurs : forte progression des compléments pour enfants

Les femmes représentaient 34,01 % de la demande en 2025, portées par des formulations spécialisées ciblant la ménopause, la santé osseuse, la nutrition prénatale et l'élasticité cutanée. Les compléments pour enfants, soutenus par les préoccupations parentales concernant l'adéquation en micronutriments et l'acceptation croissante de la supplémentation dès le plus jeune âge, progressent à un taux annuel de 9,84 % jusqu'en 2031, le plus rapide parmi tous les groupes de consommateurs. Les formats en gommes dominent le marché pédiatrique, avec les produits à base de vitamine D, d'oméga-3 et de multivitamines en tête des ventes. Bien que les compléments pour hommes détiennent une part de marché plus faible, ils gagnent en popularité dans la nutrition sportive et la santé prostatique, les marques utilisant le marketing numérique pour toucher les jeunes consommateurs masculins.

En 2025, l'Agence européenne des médicaments a clarifié les exigences d'étiquetage pour les substances botaniques dans les produits destinés à la ménopause, réduisant les difficultés réglementaires pour les fabricants. L'ANSES française a approuvé des allégations de santé pour le calcium et la vitamine D chez les femmes ménopausées, établissant un précédent que d'autres États membres de l'Union européenne suivent. L'Europe du Nord et de l'Ouest, caractérisée par des revenus disponibles plus élevés et une plus grande sensibilisation à la santé, constituent les principales régions de croissance pour les compléments pour enfants. En Italie, le marché des compléments pédiatriques bénéficie du canal pharmaceutique, où les pharmaciens de confiance jouent un rôle crucial dans la recommandation de produits aux parents. Cependant, le segment fait face à des défis, notamment des préoccupations concernant la dépendance aux compléments et la médicalisation de l'enfance, particulièrement dans les régions dotées de systèmes de santé publique solides qui privilégient la nutrition par les aliments entiers.

Par application de santé : les soins de la peau et des cheveux s'accélèrent

Le renforcement de l'immunité représentait 22,13 % du marché en 2025, reflétant la demande persistante liée aux séquelles de la pandémie de COVID-19 et aux maladies respiratoires saisonnières récurrentes. Les compléments pour la peau, les cheveux et les ongles devraient croître à un taux annuel de 9,67 % jusqu'en 2031. Cette croissance est attribuée à la popularité croissante des peptides de collagène, de la biotine et des formulations antioxydantes, les consommateurs recherchant de plus en plus des solutions de beauté de l'intérieur. En janvier 2026, Haleon a lancé Centrum Multibiotics, un produit combinant les bénéfices de la santé intestinale et du bien-être général. Cela met en évidence une tendance où les fabricants fusionnent des applications de santé traditionnelles pour répondre à une demande transversale. Le vieillissement de la population européenne continue de stimuler la demande de compléments pour la santé osseuse et articulaire, avec des formulations à base de calcium, de vitamine D et de glucosamine maintenant une popularité stable. Cependant, les produits de gestion de l'énergie et du poids font face à une surveillance réglementaire accrue en raison de préoccupations de sécurité associées à certains stimulants et coupe-faim.

Les applications gastro-intestinales et de santé intestinale connaissent une croissance alimentée par l'innovation. Par exemple, le probiotique de nouvelle génération Akkermansia muciniphila a reçu une approbation en tant que nouvel aliment en 2024. De plus, les postbiotiques émergent comme une alternative stratégique pour contourner l'interdiction réglementaire des allégations de santé « probiotique ». Les compléments pour la santé cardiovasculaire, portés par les acides gras oméga-3 et les stérols végétaux, continuent de bénéficier d'une demande stable mais sont désormais en concurrence avec des aliments fonctionnels enrichis des mêmes ingrédients. Les compléments pour la gestion du diabète restent un segment de niche, limités par les réglementations strictes de l'Autorité européenne de sécurité des aliments (EFSA) sur les allégations de santé et la réticence des médecins à recommander des options non pharmaceutiques. Les compléments pour la santé cognitive et mentale gagnent en dynamisme, comme en témoigne le lancement en novembre 2024 par Bayer de Berocca Mind, qui contient un extrait de sauge d'Espagne conçu pour soutenir la mémoire et lutter contre le déclin cognitif lié à l'âge. Pendant ce temps, les compléments pour la santé oculaire, contenant principalement de la lutéine et de la zéaxanthine, bénéficient des préoccupations croissantes liées à l'augmentation du temps passé devant les écrans et à l'exposition à la lumière bleue.

Par canal de distribution : la vente en ligne réduit l'écart

Les magasins spécialisés ont capté 45,38 % du marché de la distribution en 2025, soulignant leur rôle de conseillers de confiance avec des sélections de produits soigneusement choisies. En Allemagne, en Italie et en France, les canaux pharmaceutiques prennent la tête, soutenus par des cadres réglementaires qui traitent les compléments de manière similaire aux produits pharmaceutiques, soulignant la nécessité d'un accompagnement professionnel. Les canaux de vente en ligne sont en progression, avec un taux de croissance annuel de 9,11 % jusqu'en 2031. Cette hausse est alimentée par les modèles d'abonnement, les marques en vente directe aux consommateurs et l'attrait de la livraison à domicile. Bien que les supermarchés et les hypermarchés servent de passerelles pour les marques de multivitamines grand public, ils peinent à égaler la profondeur de l'assortiment de produits et le niveau de consultation d'experts offerts par d'autres canaux.

La vente directe continue de maintenir sa position sur des marchés comme la France et l'Italie. Ici, le marketing de réseau prospère grâce aux relations personnelles et aux démonstrations à domicile. Pourtant, ce canal est confronté à des défis, faisant face à une surveillance réglementaire concernant les allégations de revenus et à une vague de scepticisme des consommateurs à l'égard des structures de marketing à plusieurs niveaux. Boots, un important détaillant pharmaceutique au Royaume-Uni, a élargi sa gamme de compléments, forgeant des partenariats exclusifs, notamment avec Haleon pour la gamme Centrum Multivitamins. Les canaux en ligne, bien que lucratifs, présentent le risque le plus élevé de contrefaçons. En réponse, les plateformes déploient des protocoles d'authentification et vérifient rigoureusement les vendeurs tiers. Une proposition de 2025 de la Commission européenne vise à étendre les mandats de sérialisation pharmaceutique pour englober les catégories de compléments à haut risque. Si elle est adoptée, cette mesure pourrait modifier considérablement la dynamique de la distribution en ligne, notamment en augmentant les coûts de conformité pour les petits vendeurs.

Analyse géographique

L'Italie représentait 21,16 % du marché en 2025, portée par un modèle de distribution centré sur les pharmacies qui établit les compléments comme des interventions de santé essentielles plutôt que comme des produits de bien-être optionnels. Le marché allemand repose fortement sur les canaux de distribution « naturkost », les pharmacies maintenant un rôle dominant. L'ANSES française applique des évaluations strictes de sécurité avant la mise sur le marché, ce qui, tout en ralentissant l'innovation, renforce la confiance des consommateurs. Cet environnement réglementaire bénéficie aux marques établies capables de gérer des exigences complexes en matière de dossiers. Le Royaume-Uni, avec un taux de croissance annuel anticipé de 12,21 % jusqu'en 2031, est le marché à la croissance la plus rapide parmi ses pairs. Cette croissance est principalement due à l'indépendance réglementaire post-Brexit, permettant à la MHRA de s'écarter des normes de l'Union européenne et d'accélérer les approbations de nouveaux ingrédients. Le marché espagnol continue de croître régulièrement, soutenu par les habitudes alimentaires méditerranéennes qui mettent en évidence les lacunes en micronutriments et un canal pharmaceutique qui inspire la confiance des consommateurs.

Le marché russe des compléments connaît une volatilité due aux tensions géopolitiques et aux fluctuations monétaires. Cependant, les fabricants nationaux gagnent des parts de marché à mesure que les marques occidentales se retirent. La ����è��� reflète les préférences nordiques pour des formulations minimalistes fondées sur des données probantes, les consommateurs privilégiant les compléments à nutriment unique plutôt que les mélanges complexes de multivitamines. La Belgique et les Pays-Bas bénéficient de revenus disponibles élevés et d'une forte sensibilisation à la santé, avec une pénétration de la vente en ligne dépassant la moyenne européenne. Le vieillissement rapide de la population polonaise et la faible pénétration historique des compléments offrent un potentiel de croissance significatif pour les marques capables de naviguer dans le modèle de distribution axé sur les pharmacies du pays et une base de consommateurs sensible aux prix.

Les marchés européens plus petits, tels que le Portugal, la Grèce et les pays baltes, présentent des cadres réglementaires et de distribution diversifiés, nécessitant des stratégies d'entrée sur le marché localisées. L'Institut fédéral allemand d'évaluation des risques a introduit des niveaux d'apport tolérable supérieurs mis à jour pour les micronutriments, fournissant aux consommateurs des recommandations de dosage fondées sur la science qui réduisent les préoccupations concernant la supplémentation à long terme. Le vieillissement de la population italienne et la forte confiance dans les canaux pharmaceutiques soutiennent une demande durable de compléments ciblant la santé osseuse, la santé cardiovasculaire et la fonction cognitive. L'Autorité européenne de sécurité des aliments, dans le cadre du Règlement 1924/2006, supervise les allégations de santé, garantissant que seules les allégations bien étayées parviennent aux consommateurs. Cependant, ce processus rigoureux ralentit l'innovation et favorise les acteurs établis disposant des ressources nécessaires pour financer des essais cliniques.

Paysage concurrentiel

Le marché européen des compléments alimentaires est modérément fragmenté. Les multinationales capitalisent sur les économies d'échelle pour les achats et la conformité réglementaire, tandis que les marques plus petites, axées sur le numérique, acquièrent un avantage concurrentiel en adaptant rapidement leurs formules en fonction des retours des consommateurs. L'intensification de la concurrence dans les segments des probiotiques et des compléments beauté a poussé les entreprises établies à acquérir des sociétés spécialisées, renforçant ainsi leurs portefeuilles d'ingrédients. Cette tendance met en évidence un changement stratégique dans les acquisitions, mettant l'accent à la fois sur la valeur de la marque et les capacités technologiques.

Par ailleurs, les entreprises adoptent de plus en plus des outils d'évaluation basés sur l'intelligence artificielle pour offrir des services de nutrition personnalisée. Ces outils génèrent des informations critiques sur les consommateurs, qui sont ensuite utilisées pour commercialiser plus efficacement les vitamines et les aliments fonctionnels. En passant à des modèles de vente directe aux consommateurs, les entreprises réduisent leur dépendance aux canaux de distribution traditionnels. Cette approche améliore non seulement les marges bénéficiaires, mais favorise également une plus grande fidélité des clients en leur proposant des solutions personnalisées directement.

Les perturbateurs émergents comprennent les fournisseurs d'ingrédients postbiotiques et les développeurs de probiotiques de nouvelle génération. Par exemple, certains font progresser les formulations d'Akkermansia muciniphila, soutenues par l'approbation du souche en tant que nouvel aliment en 2024. Les acteurs plus petits défient les titulaires en se concentrant sur des marchés de niche, tels que les compléments pour la ménopause, les gommes pédiatriques et la nutrition sportive pour les femmes, et en exploitant le marketing d'influence pour construire une valeur de marque sans recourir à la publicité traditionnelle. L'autorisation accordée en avril 2024 à DSM-Firmenich pour le calcidiol monohydraté illustre comment l'innovation en matière d'ingrédients peut établir de solides avantages concurrentiels, car la forme de vitamine D plus biodisponible commande des prix premium et nécessite des capacités de fabrication spécialisées. La conformité réglementaire reste un facteur concurrentiel critique, le processus d'allégations de santé de l'Autorité européenne de sécurité des aliments (Règlement 1924/2006) favorisant les marques qui investissent dans des essais cliniques et une préparation approfondie des dossiers. Les entreprises perdant du terrain comprennent celles dépendantes d'ingrédients botaniques, tels que l'ashwagandha et le millepertuis, qui font l'objet d'un examen de sécurité, et les marques ayant du mal à authentifier leurs chaînes d'approvisionnement face aux préoccupations croissantes concernant les contrefaçons.

Leaders du secteur européen des compléments alimentaires

Bayer AG

Haleon PLC

Sanofi S.A.

Vitabiotics Ltd.

Procter and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SFI Health EMEA a lancé les compléments alimentaires Equazen au Portugal. La gamme de produits comprend des compléments formulés pour soutenir la fonction cognitive à différentes étapes de la vie.

- Janvier 2025 : Une nouvelle gamme de compléments alimentaires surgelés, icesupp, est entrée sur le marché du Royaume-Uni. Les compléments contiennent des protéines de fruits et de pois comme ingrédients principaux, ainsi que des vitamines et minéraux essentiels. Chaque sachet de complément de 86 ml contient de vrais fruits, 5 g de protéines, 2,5 g de fibres et 150 calories, conçu pour améliorer la force et les niveaux d'énergie. La gamme initiale de produits propose trois saveurs : Fruits rouges mélangés, Mangue et Fruit de la passion. Les compléments sont distribués en boîtes de 12 sachets sous forme liquide ambiante, que les utilisateurs peuvent congeler à domicile pour obtenir une consistance de type sorbet.

- Novembre 2024 : PharmaLinea a lancé les gélules « Your » Arthro Ease, un complément alimentaire en marque blanche pour la santé articulaire. Le produit contient des ingrédients cliniquement testés qui soutiennent la régénération du cartilage, réduisent l'inflammation et soulagent les douleurs articulaires. Des études cliniques montrent que le complément réduit les douleurs articulaires, l'inconfort, le gonflement et la raideur tout en améliorant la fonction articulaire chez les patients souffrant d'arthrose et de lombalgie. La formulation comprend du collagène de type II non dénaturé, de l'extrait de Boswellia, du MSM et des vitamines C et D3.

- Octobre 2024 : Oriflame Espagne a introduit une solution de complément nutritionnel personnalisé sous sa marque Wellosophy. La nouvelle offre de compléments alimentaires s'appuie sur le succès du Pack Bien-être d'Oriflame (Homme/Femme) en proposant des solutions personnalisées adaptées aux besoins individuels des clients.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des compléments alimentaires comme des produits finis ingérables (vitamines, minéraux, botaniques, acides gras, probiotiques, acides aminés, mélanges composés) vendus sous forme de comprimés, gélules, poudres, gommes ou liquides pour compléter les régimes alimentaires quotidiens. Selon ���ϲ�����, les valeurs reflètent les revenus au niveau des fabricants dans l'UE-27, le Royaume-Uni et la Norvège en dollars américains constants de 2024.

Les aliments fonctionnels, les poudres sportives à orientation performance, les boissons énergisantes et les nutraceutiques sur ordonnance sont hors périmètre.

Aperçu de la segmentation

- Par type de produit

- Vitamines et minéraux

- Enzymes

- Compléments à base de plantes

- Protéines et acides aminés

- Acides gras

- Probiotiques

- Autres types de produits

- Par forme

- ��dz���������

- Gélules et capsules molles

- Poudres

- Gommes

- Liquides

- Autres formes

- Par groupe de consommateurs

- Hommes

- Femmes

- Enfants

- Par application de santé

- Santé générale et bien-être

- Santé osseuse et articulaire

- Gestion de l'énergie et du poids

- Santé gastro-intestinale et intestinale

- Renforcement de l'immunité

- Santé cardiovasculaire

- Gestion du diabète

- Santé cognitive et mentale

- Soins de la peau, des cheveux et des ongles

- Santé oculaire

- Autres applications de santé

- Par canal de distribution

- ���ܱ�������������é��/����������������é��

- Magasins spécialisés

- Canaux de vente en ligne

- Vente directe

- Autres canaux de distribution

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- ������

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants sous contrat, des négociants en ingrédients, des pharmaciens et des diététiciens en Allemagne, en Italie, au Royaume-Uni et dans les pays nordiques. Les informations sur les prix de vente, les marges des canaux de distribution et les évolutions réglementaires en cours ont affiné les hypothèses du modèle.

Recherche documentaire

Nous avons retracé la demande à l'aide des séries de dépenses de santé d'Eurostat, des alertes du registre de l'Union de l'EFSA, des fichiers douaniers nationaux et des notes de Food Supplements Europe. Les dépôts de documents d'entreprises, la presse de confiance et deux bases de données Mordor (D&B Hoovers, Dow Jones Factiva) ont comblé les lacunes en matière de revenus et de lancements. Ces exemples sont illustratifs ; de nombreuses autres références nous ont guidés.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante reliant les dépenses de santé des ménages à la pénétration des compléments. Nous avons ensuite réconcilié les totaux avec les volumes d'importation et les prix départ usine. Des agrégations d'échantillons de fournisseurs et des vérifications au détail ont testé les répartitions par pays. Le ratio de vieillissement, la prévalence de l'obésité, le revenu réel, les approbations d'allégations de l'EFSA et la croissance de la catégorie en ligne alimentent une régression multivariée projetant le marché jusqu'en 2030 ; une analyse de scénarios sonde les ajustements de TVA et une adoption plus rapide du commerce en ligne.

Cycle de validation des données et de mise à jour

Les résultats passent des contrôles d'anomalies par rapport aux expéditions et aux révisions macroéconomiques ; puis deux analystes les approuvent. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs.

Pourquoi la base de référence de Mordor sur les compléments alimentaires en Europe est fiable

Les chiffres publiés divergent parce que les entreprises élargissent leurs gammes de produits, appliquent des prix de détail ou actualisent moins fréquemment.

Notre périmètre rigoureux, notre cadence annuelle et notre double validation offrent aux décideurs une référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,40 Md USD (2025) | ���ϲ����� | |

| 49,39 Md USD (2025) | Global Consultancy A | Inclut les boissons sportives et les substituts de repas ; utilise les marges de détail |

| 28,74 Md USD (2025) | Global Consultancy B | Exclut la petite Europe de l'Est ; applique un TCAC uniforme sans nouvelles vérifications EFSA |

| 39,70 Md USD (2025) | Industry Association C | S'appuie sur les auto-déclarations des membres ; néglige les marques exclusivement en ligne |

La comparaison confirme que le périmètre équilibré de Mordor et le suivi transparent des variables créent une base de référence reproductible en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen des compléments alimentaires en 2031 ?

Il est prévu d'atteindre 38,07 milliards USD d'ici 2031 sur la base d'un CAGR de 8,23 %.

Quel type de produit mène actuellement les ventes en Europe ?

Les vitamines et minéraux détiennent une part de 51,31 %, ce qui en fait le segment dominant de la région.

Quel groupe de consommateurs connaît la croissance la plus rapide ?

Les compléments pour enfants progressent à un CAGR de 9,84 %, dépassant toutes les autres cohortes.

Pourquoi les gommes gagnent-elles en popularité par rapport aux comprimés ?

Le masquage des saveurs, la commodité et la nouveauté du format stimulent un CAGR de 9,21 % pour les gommes, notamment chez les enfants et les personnes âgées.

Dernière mise à jour de la page le: