Taille et parts du marché des capteurs industriels en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

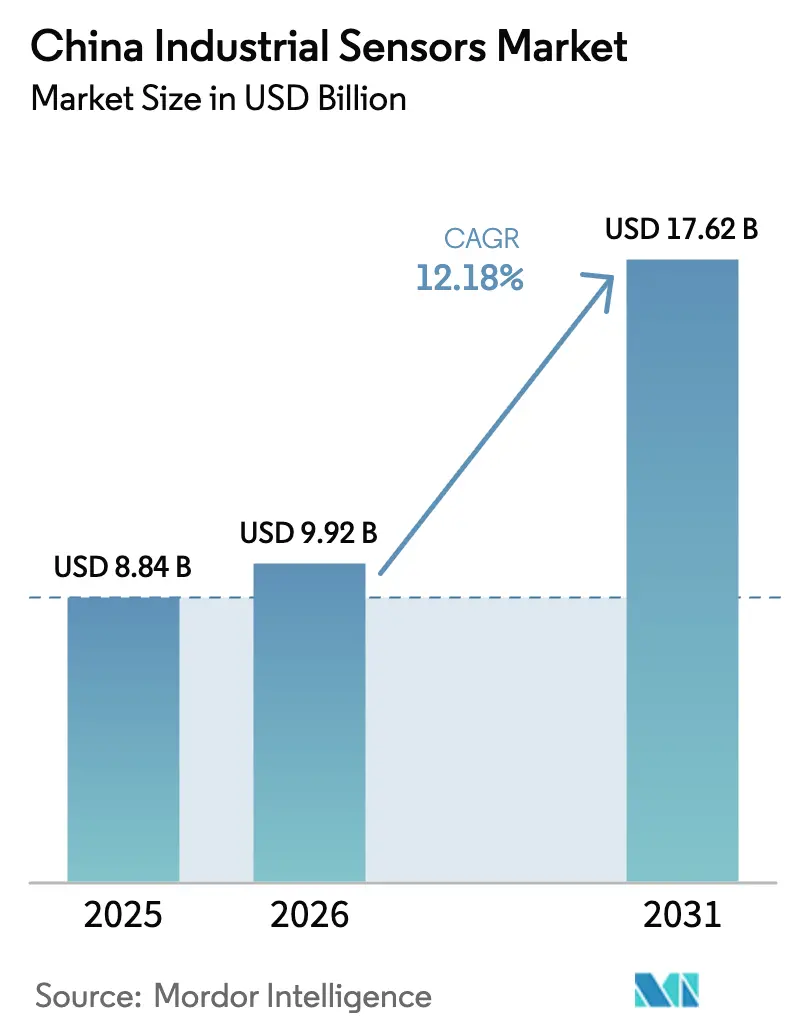

| Taille du marché de l'année de base (2025) | 8.84 Milliards de dollars |

| Taille du Marché (2026) | 9.92 Milliards de dollars |

| Taille du Marché (2031) | 17.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs industriels en Chine par ���ϲ�����

La taille du marché des capteurs industriels en Chine est projetée à 8,84 milliards USD en 2025, 9,92 milliards USD en 2026, et devrait atteindre 17,62 milliards USD d'ici 2031, avec un TCAC de 12,18 % de 2026 à 2031. Les modernisations soutenues par l'État qui superposent des nœuds intelligents sur des automates programmables existants, ainsi qu'une dynamique de localisation qui oriente les achats vers des puces de capteurs domestiques, constituent des facteurs clés. Les règles obligatoires de comptabilisation du carbone entrées en vigueur à l'échelle nationale début 2025 catalysent des déploiements massifs de capteurs de gaz, tandis que les 12,4 millions de véhicules électriques produits en 2024 ont stimulé la demande de capteurs multiples pour les onduleurs de traction, les batteries et les modules ADAS. Les développements d'énergies renouvelables, illustrés par 430 gigawatts d'éolien et de solaire mis en service en 2024, nécessitent des centaines de nœuds de pression, de débit et de température par gigawatt pour stabiliser la production variable, ce qui stimule davantage les commandes. Parallèlement, les pénuries de capacité MEMS en 200 mm et les nouveaux mandats européens de chiffrement font grimper les coûts des nomenclatures, entraînant une gamme de produits bifurquée entre normes d'exportation et normes chinoises. Les acteurs multinationaux dominent encore les niches de sécurité instrumentée, mais les challengers domestiques, dont les prix sont inférieurs de 20 à 30 % aux équivalents importés, remportent des appels d'offres dans la production d'énergie et la pétrochimie.

Principaux enseignements du rapport

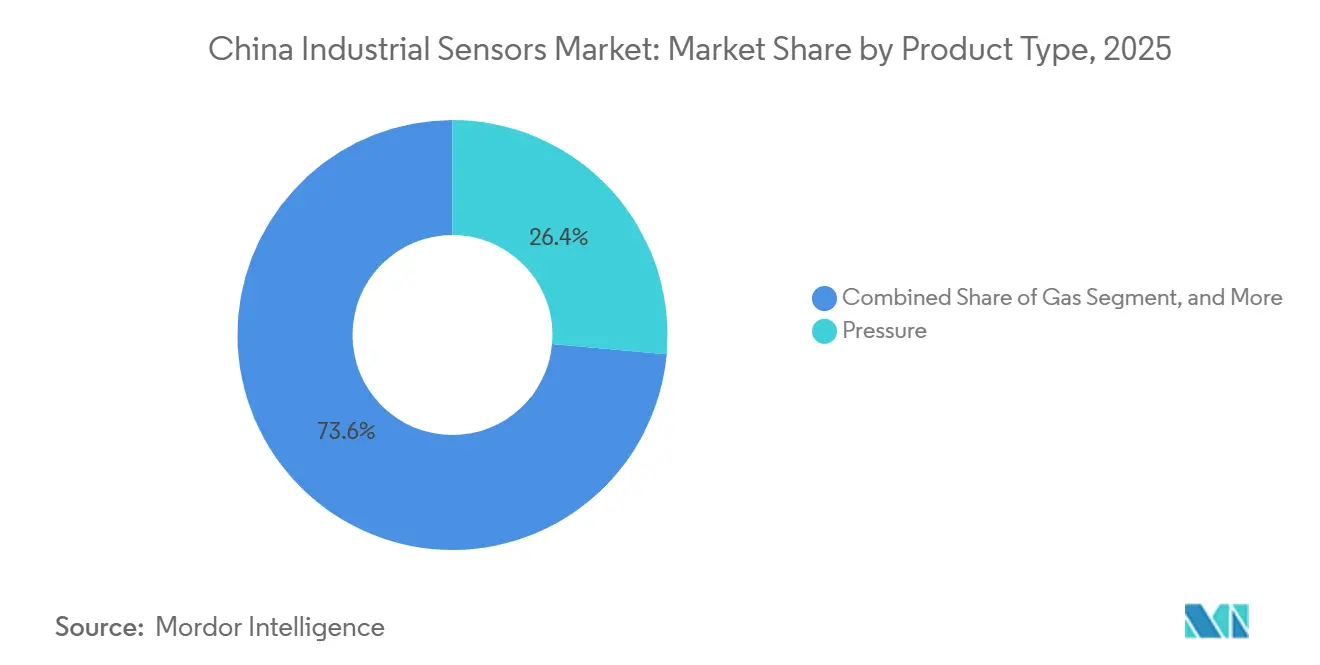

- Par type de produit, les capteurs de pression ont dominé avec 26,43 % de la part de marché des capteurs industriels en Chine en 2025, tandis que les capteurs de gaz devraient progresser à un TCAC de 13,92 % jusqu'en 2031.

- Par utilisateur final, l'automobile représentait 19,89 % des revenus de 2025, tandis que la production d'énergie devrait afficher le TCAC le plus rapide à 13,81 % jusqu'en 2031.

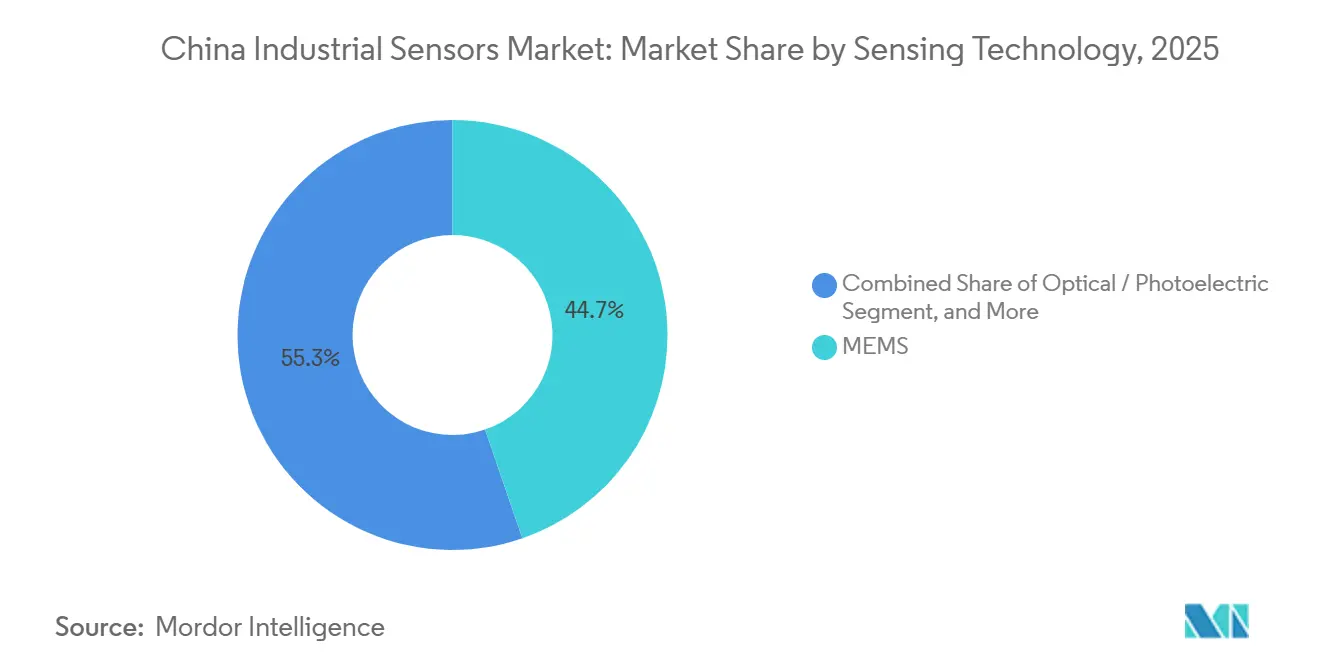

- Par technologie de détection, les MEMS détenaient 44,73 % de la part de marché en 2025, et la variante optique ou photoélectrique progresse à un TCAC de 12,96 % jusqu'en 2031.

- Par facteur de forme, les capteurs discrets représentaient 39,57 % de la taille du marché 2025, mais le nœud intelligent sans fil devrait croître à 12,92 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs industriels en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement de l'Industrie 4.0 accélère la modernisation des capteurs dans les usines intelligentes | +2.8% | Est de la Chine, Sud de la Chine, avec des retombées vers les corridors manufacturiers du Centre de la Chine | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la localisation des capteurs domestiques | +2.1% | National, avec un impact concentré dans les zones d'innovation de Pékin, Shanghai et Shenzhen | Long terme (≥ 4 ans) |

| La montée en puissance de la production de véhicules électriques accroît la demande de capteurs multiples | +2.5% | Sud de la Chine (Guangdong, Guangxi), pôles de véhicules électriques du Centre de la Chine (Hubei, Hunan) | Court terme (≤ 2 ans) |

| Les programmes de maintenance prédictive stimulent les capteurs de pression et de vibration | +1.6% | Industrie lourde de l'Est de la Chine, bases manufacturières historiques du Nord-Est de la Chine | Moyen terme (2-4 ans) |

| La comptabilisation obligatoire du carbone dans les parcs industriels stimule les capteurs de débit et de gaz | +1.9% | National, application précoce dans les zones industrielles du Delta du Yangtsé et du Delta de la Rivière des Perles | Court terme (≤ 2 ans) |

| L'analytique de périphérie activée par l'IA rend le capteur en tant que service viable pour les PME | +1.3% | National, adoption la plus rapide dans les clusters de PME du Zhejiang et du Jiangsu | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Le déploiement de l'Industrie 4.0 accélère la modernisation des capteurs dans les usines intelligentes

Trente mille usines intelligentes certifiées étaient en ligne fin 2025, chacune comptant en moyenne 1 500 nœuds de capteurs surveillant la température, la pression, les vibrations et le débit.[1]CAICT, "Rapport sur le développement de la fabrication intelligente 2025," Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn Les subventions publiques couvrant 20 à 30 % des dépenses d'investissement de modernisation raccourcissent les cycles de retour sur investissement et stimulent la pénétration au-delà de l'industrie lourde vers le textile et la céramique. Les architectures superposées maintiennent les automates existants en place tandis que les maillages sans fil alimentent des jumeaux numériques en nuage, réduisant la main-d'œuvre d'installation de 40 %. Les passerelles de périphérie filtrent désormais 70 % des données sur site, réduisant les frais de stockage en nuage de 60 % et facilitant la conformité avec la loi sur la protection des informations personnelles. La densité des nœuds reste inférieure à celle de l'Allemagne, ce qui implique une trajectoire pluriannuelle qui soutient le marché des capteurs industriels en Chine tout au long de l'horizon de prévision.

Incitations gouvernementales à la localisation des capteurs domestiques

Fabriqué en Chine 2025 a fixé un objectif de contenu local de 60 % qui reste légèrement en deçà de la cible, mais de nouvelles réductions fiscales et 3,2 milliards USD de cofinancement de fabrication de tranches visent à combler l'écart. Les entreprises d'État doivent désormais s'approvisionner en au moins la moitié de leurs capteurs non critiques pour la sécurité sur le marché domestique, réorientant environ 800 millions USD de dépenses annuelles. Des constructeurs automobiles tels que BYD et SAIC ont mis en place des lignes d'emballage internes en 2025, reproduisant l'intégration verticale antérieure des batteries. L'harmonisation des codes GB et JB avec les normes IEC reste à deux ou trois ans, mais l'alignement progressif réduit déjà les cycles de requalification à l'exportation, renforçant la compétitivité du marché des capteurs industriels en Chine.

La montée en puissance de la production de véhicules électriques accroît la demande de capteurs multiples

La Chine a produit 12,4 millions de véhicules électriques en 2024 et chaque voiture intègre 40 à 60 capteurs pour la gestion thermique, le retour de position et l'ADAS.[2]Charles Li, "Les ventes de véhicules électriques en Chine atteignent un record en 2024," Reuters, reuters.com Les batteries seules utilisent jusqu'à une douzaine de sondes de température conformément aux règles de sécurité GB 38031-2020. Le passage aux systèmes 800 volts oblige les capteurs de pression à tolérer des boucles de liquide de refroidissement à 1 000 bars, réduisant le nombre de fournisseurs. MEMSIC domestique a introduit un accéléromètre à 175 °C fin 2024, comblant les écarts de performance avec les concurrents étrangers. Le contenu en capteurs par véhicule électrique a augmenté de 18 % d'une année sur l'autre en 2025, ajoutant de l'élan au marché des capteurs industriels en Chine.

La comptabilisation obligatoire du carbone dans les parcs industriels stimule les capteurs de débit et de gaz

Le système national d'échange de quotas de carbone s'est étendu en 2024, installant 80 000 nouveaux points de surveillance des gaz et stimulant un cycle de remplacement des cellules électrochimiques par des modules NDIR. Des seuils de précision de ±2 % au-dessus de 100 ppm poussent les usines vers des capteurs d'étalonnage sur cinq ans avec télémétrie sans fil pour l'audit à distance. Hanwei Electronics a enregistré une hausse de 35 % des commandes de capteurs de gaz au premier semestre 2025, dont 60 % liées aux modernisations de comptabilisation du carbone. Des pénalités de 50 à 200 RMB par tonne d'émissions non déclarées créent une forte incitation à la conformité, soutenant la croissance à long terme des capteurs de gaz sur le marché des capteurs industriels en Chine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte dépendance aux importations pour les puces MEMS haut de gamme fait grimper les coûts de nomenclature | -1.8% | National, plus aigu dans les chaînes d'approvisionnement automobile et aérospatiale | Moyen terme (2-4 ans) |

| La fragmentation des normes nationales complique la qualification des équipementiers | -1.2% | National, avec des variations régionales dans la rigueur d'application | Long terme (≥ 4 ans) |

| Les pénuries de tranches MEMS en 300 mm retardent la montée en puissance des puces de pression localisées | -1.5% | Clusters de fabrication de l'Est et du Centre de la Chine | Court terme (≤ 2 ans) |

| Les nouvelles règles européennes de cybersécurité ajoutent des coûts de chiffrement aux capteurs destinés à l'exportation | -0.9% | Fabricants orientés à l'exportation au Guangdong, Zhejiang et Jiangsu | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La forte dépendance aux importations pour les puces MEMS haut de gamme fait grimper les coûts de nomenclature

Les fonderies domestiques n'ont fourni que 35 % des puces de précision en 2025, laissant les coûts des puces de pression 15 à 20 % au-dessus des concurrents européens intégrés verticalement.[3]Administration des normes, "Base de données des normes nationales," SAC, sac.gov.cn Les contrôles américains à l'exportation sur les outils de lithographie ralentissent la montée en puissance des 300 mm, retardant la parité des coûts. Des solutions de contournement telles que la substitution de capteurs à 500 bars là où des unités à 700 bars sont spécifiées limitent le marché adressable dans l'aérospatiale et le pétrole et gaz, tempérant l'expansion par ailleurs robuste du marché des capteurs industriels en Chine.

La fragmentation des normes nationales complique la qualification des équipementiers

Trois régimes qui se chevauchent — GB, JB et codes provinciaux — prolongent la qualification jusqu'à neuf mois. Les fournisseurs maintiennent souvent plusieurs références pour différentes provinces, augmentant les frais de stock et de certification. Les petites entreprises occidentales évitent fréquemment les appels d'offres inférieurs à 5 millions USD car la conformité érode les marges, laissant les intégrateurs locaux en position de force mais ralentissant l'introduction de nouvelles technologies sur le marché des capteurs industriels en Chine.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs de gaz captent les vents favorables de la surveillance du carbone

Les capteurs de gaz ont affiché la croissance la plus rapide avec un TCAC de 13,92 %, portés par les mandats d'émissions continues qui exigent 5 à 15 nœuds d'analyseur par site. Les capteurs de pression ont conservé la plus grande part de 26,43 % du marché des capteurs industriels en Chine grâce à leur utilisation ancrée dans l'hydraulique et les contrôles de processus. Les capteurs de température bénéficient d'une gestion thermique des batteries plus stricte dans les véhicules électriques, tandis que les dispositifs de niveau et de débit profitent des déploiements de compteurs intelligents dans les réseaux d'eau et de gaz naturel. Les capteurs magnétiques et d'accélération évoluent avec la robotique et les taux d'adoption de l'ADAS L2+.

Les capteurs de gaz électrochimiques cèdent des parts aux variantes NDIR et MOS qui offrent un étalonnage sur cinq ans et une télémétrie intégrée, réduisant les coûts du cycle de vie de 40 %. Les capteurs de pression restent résilients car les usines pétrochimiques et les centrales électriques suivent des cycles de remplacement de 10 ans, ancrant une source de revenus stable pour la taille du marché des capteurs industriels en Chine. Les sondes thermiques se multiplient dans les centres de données qui ont ajouté 120 gigawatts de charge informatique en 2024. Les capteurs de débit et de niveau s'étendent dans les lignes de transformation alimentaire pour répondre à la traçabilité selon la norme GB 14881, tandis que les capteurs magnétiques croissent avec l'adoption des moteurs sans balais dans les appareils électroménagers.

Par utilisateur final : la production d'énergie dépasse l'automobile grâce aux dépenses de modernisation du réseau

L'automobile représentait 19,89 % de la demande de 2025, mais la production d'énergie à forte composante renouvelable devrait dominer le classement de la croissance des segments à 13,81 % jusqu'en 2031. Chaque gigawatt d'éolien ou de solaire nécessite 200 à 300 nœuds pour la santé des onduleurs, la température des sous-stations et la stabilisation de la fréquence. Les liaisons à courant continu à très haute tension planifiées par State Grid déploient 1 500 capteurs par ligne, favorisant les réseaux à fibre optique par rapport aux détecteurs résistifs.

Les usines chimiques modernisent leurs boucles de sécurité selon la norme GB 36894, l'aérospatiale exige des unités durcies aux radiations, et les hôpitaux ont ajouté 180 000 lits de soins intensifs en 2024, stimulant tous l'adoption de capteurs spécialisés. Les fabricants de semi-conducteurs recherchent une pureté d'air de classe ISO 1, intégrant 1 200 capteurs de particules et de gaz par ligne. Les opérateurs pétroliers adoptent des nœuds sans fil aux têtes de puits, réduisant les coûts d'installation de 30 %, tandis que les modernisations du traitement des eaux suivent les limites de rejet du fleuve Yangtsé, cimentant une demande diversifiée des utilisateurs finaux à travers la taille du marché des capteurs industriels en Chine.

Par technologie de détection : les variantes optiques progressent à mesure que les tolérances de fabrication se resserrent

Les MEMS ont conservé 44,73 % de la domination des expéditions grâce à l'économie au niveau des tranches et à l'intégration CMOS, mais les capteurs optiques ou photoélectriques progresseront de 12,96 %, capturant la détection de particules en dessous de 10 nm dans les usines de pointe. Les réseaux de température à fibre optique couvrent des pipelines de 40 km avec une résolution d'un mètre, réduisant les points installés de 60 %. Les technologies de masse non-MEMS occupent encore des niches de sites existants en raison d'un capital initial plus faible.

La prolifération du LiDAR a vu 1,2 million d'unités expédiées en 2024, chacune intégrant 64 à 128 photodétecteurs. Les capteurs magnétiques progressent avec les moteurs à courant continu sans balais, tandis que les sondes optiques à base de saphir s'adressent aux zones >150 °C que le silicium ne peut pas gérer. L'élargissement de l'enveloppe de performance maintient un mélange technologique sain au sein du marché des capteurs industriels en Chine.

Par facteur de forme : les nœuds sans fil débloquent la numérisation des PME

Les capteurs discrets ont généré 39,57 % des revenus de 2025, ancrés dans les boucles de sécurité où le signal filaire 4-20 mA répond aux exigences de disponibilité SIL 3. Les nœuds intelligents sans fil, cependant, croîtront de 12,92 % grâce aux puces d'IA de périphérie qui compriment les données de vibration 10 fois avant la transmission. Le retour sur investissement tombe en dessous de trois ans car les installateurs renoncent à la main-d'œuvre coûteuse de pose de conduits.

Les offres de capteur en tant que service tarifées à 200-500 RMB par nœud par an démocratisent la maintenance prédictive pour 2,8 millions de petits fabricants. Les modules intégrés combinent l'élément de détection et les communications dans des boîtiers compacts pour les batteries de véhicules électriques et les dispositifs médicaux où le blindage CEM est critique. La coexistence de la fiabilité filaire et de la flexibilité sans fil diversifie les voies de croissance pour la part de marché des capteurs industriels en Chine.

Analyse géographique

L'Est de la Chine a généré 31,76 % des dépenses de 2025, avec 12 000 usines intelligentes et des constructions agressives de fabrication en 300 mm exigeant jusqu'à 1 800 nœuds par usine. Les leaders des semi-conducteurs SMIC et YMTC ont à eux seuls ajouté une capacité de 150 000 tranches par mois, intégrant des milliers de capteurs environnementaux pour maintenir la propreté de classe ISO 1.

Le Sud de la Chine a capturé 24 % des revenus, porté par 3,8 millions de véhicules électriques assemblés au Guangdong en 2024 et des clusters denses d'exportation d'électronique. Le Nord de la Chine a livré 18 % de part grâce aux modernisations de l'industrie lourde qui ont remplacé l'échantillonnage manuel des gaz d'échappement par des analyseurs de gaz continus dans les aciéries.

Le Sud-Ouest de la Chine devrait croître de 13,18 % alors que les pôles Chengdu-Chongqing attirent la délocalisation manufacturière avec des subventions de modernisation de 20 à 30 %. Les provinces centrales contribuent à 14 % des expéditions, le Nord-Est à 8 % à mesure que les machines existantes se numérisent, et le Nord-Ouest à 5 % lié à l'énergie en amont et aux fermes solaires à l'échelle gigantesque. Cette mosaïque régionale souligne de multiples vecteurs de croissance qui renforcent le marché des capteurs industriels en Chine à travers les provinces côtières et intérieures.

Paysage concurrentiel

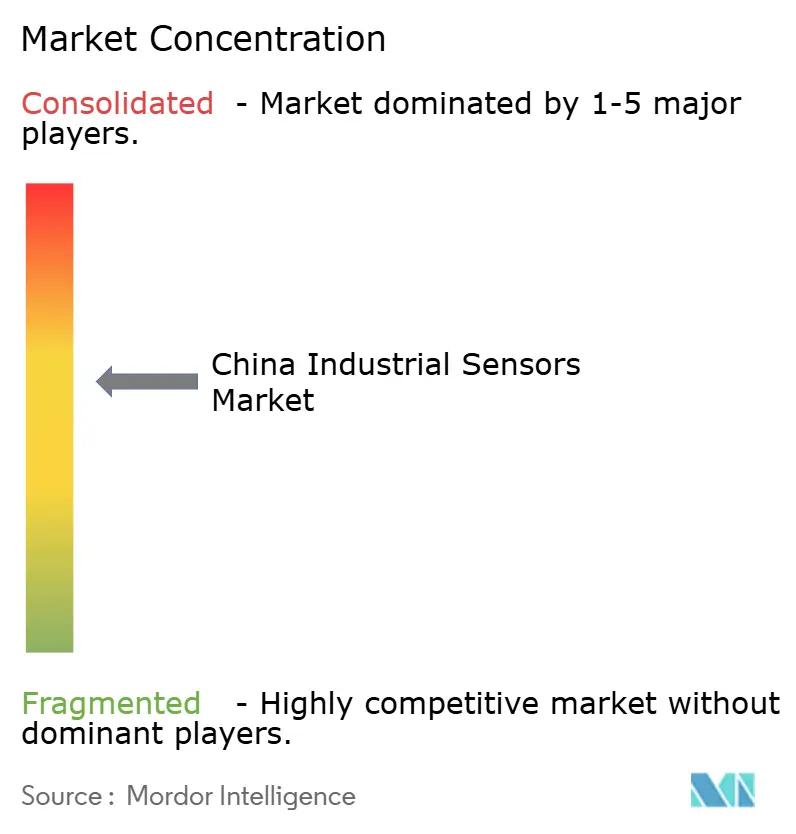

Le marché des capteurs industriels en Chine présente une fragmentation modérée. Les cinq premiers fournisseurs mondiaux — Honeywell, Emerson, Siemens, STMicroelectronics et Bosch Sensortec — détenaient une part majeure des revenus de 2025, tandis que les principales entreprises domestiques telles que Hanwei Electronics, MEMSIC et Shanghai Zhaohui contrôlaient 28 %, laissant 34 % à plus de deux cents intégrateurs plus petits. Les multinationales restent ancrées dans les systèmes de sécurité certifiés SIL et l'aérospatiale, mais la pression sur les prix et les règles de contenu domestique permettent aux acteurs locaux de remporter des appels d'offres de débit et de niveau en sous-cotant les importations de 20 à 30 %. Les dépôts de brevets pour les puces de pression MEMS ont bondi de 40 % en 2024, signalant un rattrapage technologique d'ici 2028.

Des nœuds sans fil associés à des tableaux de bord en nuage à 28-70 USD par an sont déployés sur 40 000 sites de PME au Zhejiang et au Jiangsu. Les fabricants de puces d'IA de périphérie intègrent désormais des moteurs d'inférence dans les modules, réduisant les besoins en bande passante d'un ordre de grandeur. Des constructeurs automobiles tels que BYD et SAIC internalisent l'emballage pour sécuriser l'approvisionnement et les marges.

Les acteurs établis répondent par des expansions de capacité, des coentreprises et des centres de test localisés. Siemens a réservé 128 millions USD pour Nanjing, STMicro s'est associé à SAIC sur les MEMS automobiles, et Emerson a ouvert un centre d'étalonnage à Suzhou. Ces mouvements illustrent l'intensification des investissements alors que les entreprises se disputent une part croissante du marché des capteurs industriels en Chine.

Leaders du secteur des capteurs industriels en Chine

Honeywell International Inc.

Emerson Electric Co. (Rosemount Inc.)

STMicroelectronics N.V.

Shanghai Zhaohui Pressure Apparatus Co., Ltd.

Bosch Sensortec GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Siemens Process Instrumentation s'est engagé à investir 120 millions EUR (128 millions USD) pour agrandir son usine de Nanjing dédiée aux transmetteurs de pression MEMS.

- Novembre 2025 : Hanwei Electronics a remporté un contrat de 680 millions RMB (95 millions USD) sur trois ans pour fournir 85 000 modules NDIR destinés aux modernisations de comptabilisation du carbone.

- Octobre 2025 : STMicroelectronics et SAIC ont créé une coentreprise à Shanghai d'une valeur de 200 millions USD visant 50 millions d'unités MEMS automobiles annuellement d'ici 2027.

- Septembre 2025 : Bosch Sensortec a lancé un accéléromètre MEMS à 175 °C conçu pour les onduleurs de véhicules électriques et les commandes de moteurs.

Périmètre du rapport sur le marché des capteurs industriels en Chine

Les capteurs industriels sont des dispositifs utilisés dans des environnements industriels pour détecter, mesurer et transmettre des informations sur les conditions physiques afin que les machines ou les systèmes de contrôle puissent surveiller les processus et fonctionner automatiquement.

Le rapport sur le marché des capteurs industriels en Chine est segmenté par type de produit (pression, température, niveau, débit, champ magnétique, accélération et taux de lacet, gaz), utilisateur final (automobile, aérospatiale et militaire, chimie et pétrochimie, médical, électronique et semi-conducteurs, production d'énergie, pétrole et gaz, alimentation et boissons, eau et eaux usées, autres utilisateurs finaux), technologie de détection (MEMS, masse non-MEMS, optique/photoélectrique, magnétique/Hall), facteur de forme (capteurs discrets, modules intégrés, nœuds intelligents sans fil). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pression |

| �ձ�é�����ٳܰ��� |

| Niveau |

| ������� |

| Champ magnétique |

| Accélération et taux de lacet |

| Gaz |

| Automobile |

| Aérospatiale et militaire |

| Chimie et pétrochimie |

| ��é�徱������ |

| Électronique et semi-conducteurs |

| Production d'énergie |

| Pétrole et gaz |

| Alimentation et boissons |

| Eau et eaux usées |

| Autres utilisateurs finaux |

| MEMS |

| Non-MEMS (masse) |

| Optique / Photoélectrique |

| Magnétique / Hall |

| Capteurs discrets |

| Modules intégrés |

| Nœuds intelligents sans fil |

| Par type de produit | Pression |

| �ձ�é�����ٳܰ��� | |

| Niveau | |

| ������� | |

| Champ magnétique | |

| Accélération et taux de lacet | |

| Gaz | |

| Par utilisateur final | Automobile |

| Aérospatiale et militaire | |

| Chimie et pétrochimie | |

| ��é�徱������ | |

| Électronique et semi-conducteurs | |

| Production d'énergie | |

| Pétrole et gaz | |

| Alimentation et boissons | |

| Eau et eaux usées | |

| Autres utilisateurs finaux | |

| Par technologie de détection | MEMS |

| Non-MEMS (masse) | |

| Optique / Photoélectrique | |

| Magnétique / Hall | |

| Par facteur de forme | Capteurs discrets |

| Modules intégrés | |

| Nœuds intelligents sans fil |

Questions clés auxquelles répond le rapport

Quel niveau de revenus les analystes prévoient-ils pour les capteurs industriels en Chine d'ici 2031 ?

Les prévisions indiquent 17,62 milliards USD en 2031, contre 9,92 milliards USD en 2026.

À quel rythme les nœuds de capteurs intelligents sans fil devraient-ils progresser entre 2026 et 2031 ?

Les expéditions devraient augmenter à un TCAC de 12,92 %, ce qui en fait le segment de facteur de forme à la croissance la plus rapide.

Quel type de produit présente les meilleures perspectives de croissance jusqu'en 2031 ?

Les capteurs de gaz sont en tête avec un TCAC de 13,92 %, portés par les exigences obligatoires de comptabilisation du carbone.

Quel facteur clé pousse les capteurs optiques et photoélectriques dans les usines de semi-conducteurs ?

Les seuils de détection de particules inférieurs à 10 nm dépassent les capacités des MEMS, de sorte que les usines adoptent des modules à diffusion laser et à fibre optique.

Quelle région chinoise devrait afficher le taux d'expansion le plus rapide ?

Le Sud-Ouest de la Chine, ancré par le corridor Chengdu-Chongqing, devrait croître à un TCAC de 13,18 % jusqu'en 2031.

Quelle est la concentration de la concurrence entre fournisseurs dans le secteur des capteurs industriels en Chine ?

Le score de concentration est de 6, reflétant environ 38 % de part combinée pour les cinq premiers fournisseurs et une fragmentation modérée.

Dernière mise à jour de la page le: