Taille et part du marché des thérapeutiques du système nerveux central

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 143.32 Milliards de dollars |

| Taille du Marché (2031) | 197.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques du système nerveux central par ���ϲ�����

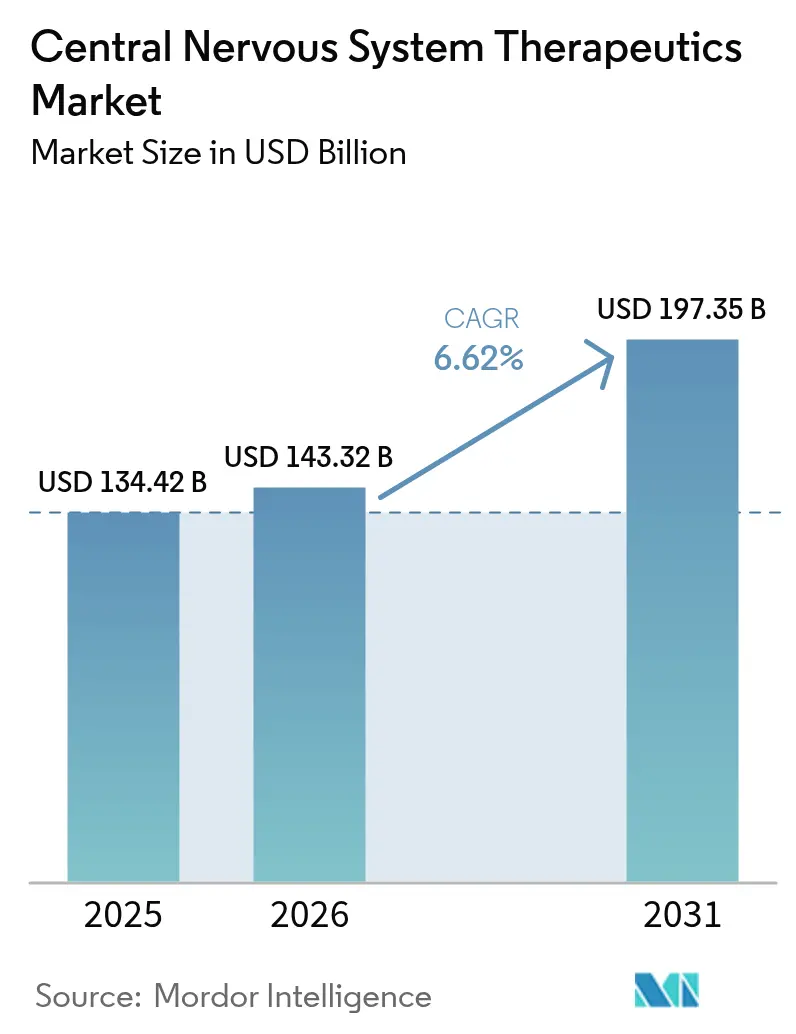

La taille du marché des thérapeutiques du système nerveux central en 2026 est estimée à 143,32 milliards USD, en hausse par rapport à la valeur de 2025 de 134,42 milliards USD, avec des projections pour 2031 indiquant 197,35 milliards USD, croissant à un TCAC de 6,62 % sur la période 2026-2031. Des approbations décisives telles que KarXT pour la schizophrénie et le donanémab pour la maladie d'Alzheimer marquent un virage déterminant du contrôle symptomatique vers une médecine de précision ciblant la neurobiologie causale. L'intensification du soutien des payeurs aux schémas thérapeutiques modificateurs de la maladie, l'essor du diagnostic guidé par biomarqueurs et la conception d'essais assistée par IA renforcent collectivement la trajectoire d'expansion. La dynamique concurrentielle est amplifiée par des acquisitions à haute valeur qui sécurisent des actifs différenciés, même si l'érosion générique comprime les marges des franchises matures. Le paysage qui en résulte récompense les entreprises capables d'allier des preuves cliniques solides à des propositions de valeur dans le monde réel.

Principaux enseignements du rapport

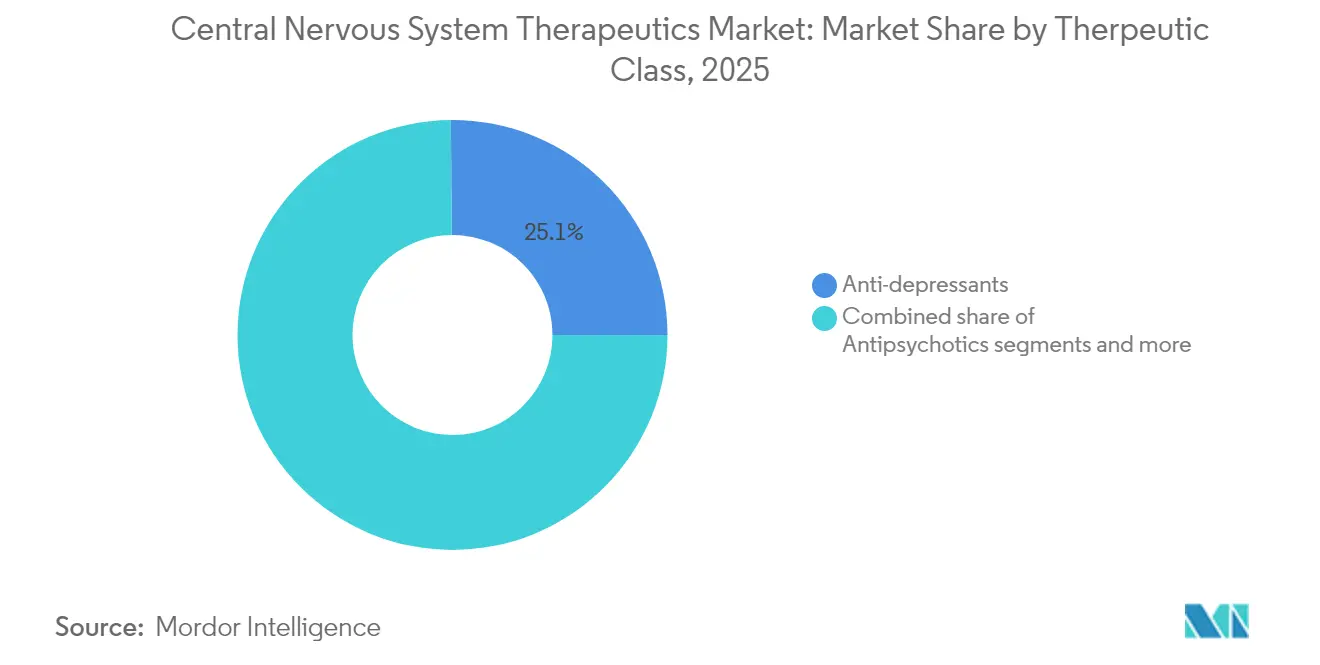

- Par classe thérapeutique, les antidépresseurs ont dominé avec une part de revenus de 25,12 % en 2025 ; les thérapies modificatrices de la maladie devraient croître à un TCAC de 6,83 % jusqu'en 2031.

- Par maladie, la dépression a représenté 27,55 % de la part de marché des thérapeutiques du système nerveux central en 2025, tandis que la maladie d'Alzheimer devrait progresser à un TCAC de 7,05 % jusqu'en 2031.

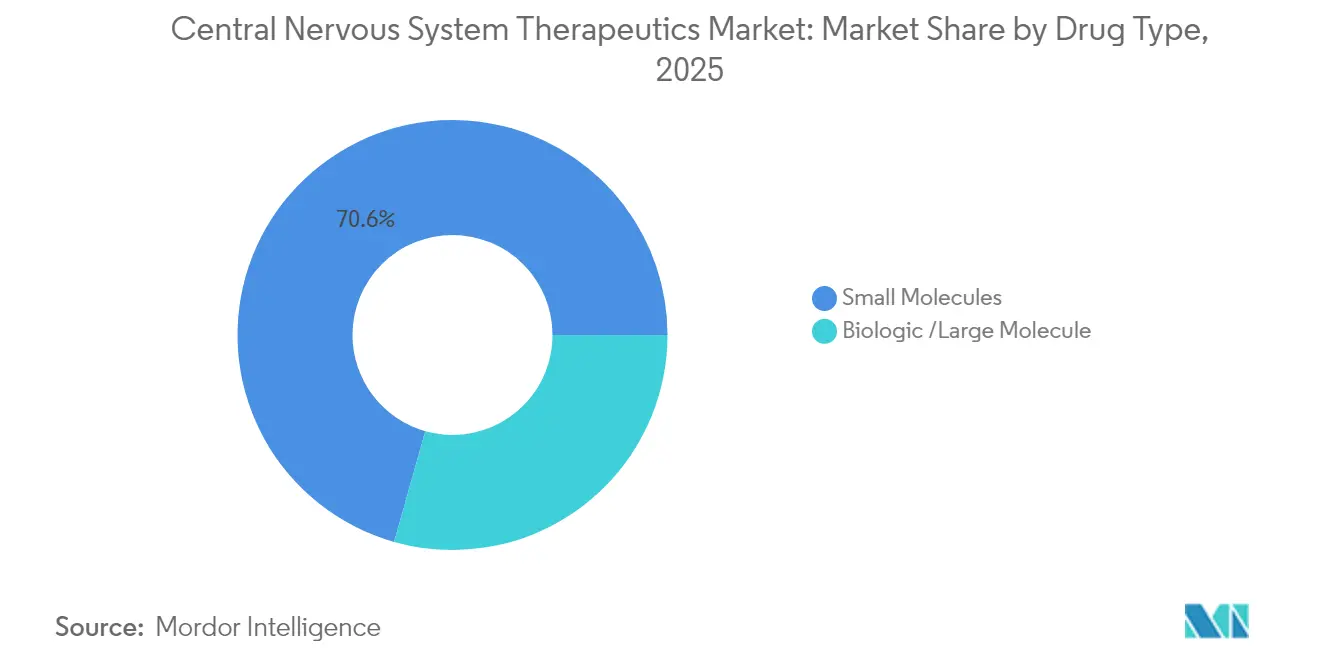

- Par type de médicament, les petites molécules ont dominé avec 70,62 % de la taille du marché des thérapeutiques du système nerveux central en 2025 ; les biologiques devraient progresser à un TCAC de 7,52 % durant la période 2026-2031.

- Par voie d'administration, les formulations orales ont représenté 82,11 % de la taille du marché des thérapeutiques du système nerveux central en 2025 et les voies alternatives progressent à un TCAC de 7,28 % jusqu'en 2031.

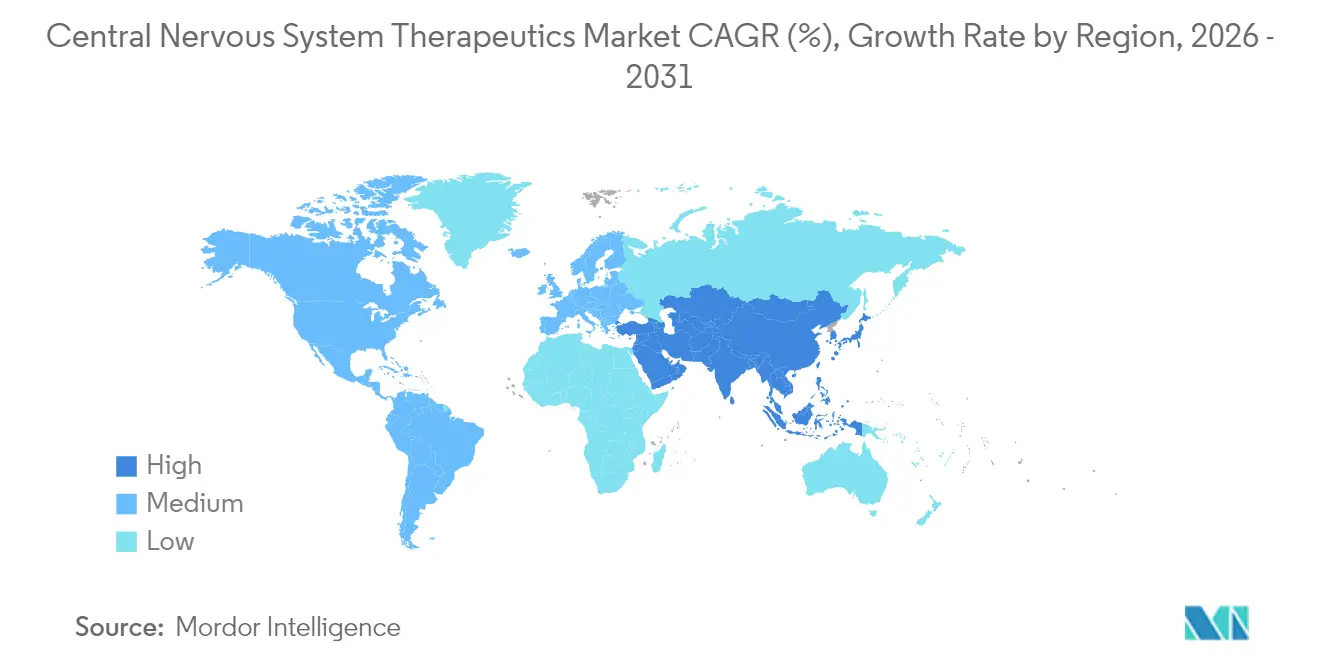

- Par géographie, l'Amérique du Nord a conservé 45,01 % de la part de marché des thérapeutiques du système nerveux central en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques du système nerveux central

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence croissante des troubles du système nerveux central | +1.0% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénétration générique croissante après perte d'exclusivité | +0.8% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Remboursement favorable pour les médicaments du système nerveux central innovants | +0.7% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Amélioration de la neuroimagerie et du diagnostic basé sur les biomarqueurs | +0.5% | Amérique du Nord et UE en noyau, diffusion vers l'APAC | Long terme (≥ 4 ans) |

| Succès cliniques des thérapies assistées par les psychédéliques | +0.5% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Financement en capital-risque dans les jumeaux numériques axés sur le système nerveux central | +0.4% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population et prévalence croissante des troubles du système nerveux central

Les troubles neurologiques ont affecté 3,4 milliards de personnes en 2024, ce qui en fait la principale source mondiale d'années de vie ajustées sur l'incapacité. L'incidence s'accélère après l'âge de 65 ans, générant une demande soutenue pour le marché des thérapeutiques du système nerveux central. Les coûts annuels de prise en charge du déclin cognitif ont atteint 1 100 milliards USD dans les économies développées, incitant les payeurs à soutenir des interventions qui retardent l'institutionnalisation. Le diagnostic précoce associé aux médicaments modificateurs de la maladie est donc perçu comme fiscalement prudent par les assureurs. Le vieillissement démographique étant irréversible sur l'horizon de prévision, ce vecteur de demande demeure le catalyseur de croissance le plus durable du marché des thérapeutiques du système nerveux central.

Pénétration générique croissante après perte d'exclusivité

Les génériques de Lyrica ont capturé 85 % du volume des prescriptions dans les 18 mois suivant la perte d'exclusivité aux É�ٲ��ٲ�-���Ծ���, illustrant la rapidité avec laquelle l'érosion des prix frappe les blockbusters du système nerveux central. Des options moins coûteuses élargissent l'accès des patients dans les économies émergentes, augmentant les populations traitées et consolidant le marché des thérapeutiques du système nerveux central comme ligne de dépense essentielle pour les payeurs publics. Parallèlement, les titulaires accélèrent les actifs de nouvelle génération et les nouveaux modes d'administration qui commandent des prix premium et résistent à la substitution, maintenant les cycles d'innovation actifs.

Remboursement favorable pour les médicaments innovants du système nerveux central

La voie Total Care for Exceptional Therapies de la FDA réduit les délais d'approbation de 40 % pour les médicaments du système nerveux central à fort besoin médical. La prise en charge par Medicare du lécanémab malgré un bénéfice modeste signale une volonté de rembourser les agents modificateurs de la maladie à valeur sociétale claire. Les contrats basés sur la valeur qui conditionnent les paiements aux résultats fonctionnels se répandent dans les assurances privées et les marchés asiatiques, améliorant la prévisibilité des revenus pour les innovateurs et renforçant la confiance dans le marché des thérapeutiques du système nerveux central.

Amélioration de la neuroimagerie et du diagnostic basé sur les biomarqueurs

Les tests sanguins atteignent désormais une précision de 90 % pour la maladie d'Alzheimer, permettant une intervention thérapeutique plus précoce. La tomographie par émission de positons (TEP) de la protéine tau et de la neuroinflammation fournit des critères d'évaluation objectifs qui réduisent la taille des essais et renforcent la puissance statistique. Les autorités réglementaires acceptent de plus en plus les données de biomarqueurs en lieu et place des résultats cliniques à long terme, comprimant les coûts de développement. L'intégration de l'IA avec l'imagerie multimodale crée des modèles prédictifs qui associent les patients aux thérapies optimales, élevant les taux de réussite des programmes en développement au sein du marché des thérapeutiques du système nerveux central.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Taux élevés d'échec des essais cliniques en neurologie | -0.9% | Mondial, avec un impact particulier sur l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Érosion générique des blockbusters (ex. : Lyrica) | -0.7% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Exigences strictes en matière d'étiquetage de sécurité pour le système nerveux central | -0.5% | Cadres réglementaires mondiaux | Moyen terme (2-4 ans) |

| Pénurie dans la chaîne d'approvisionnement d'excipients spécialisés | -0.3% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Taux élevés d'échec des essais cliniques en neurologie

Un taux d'attrition de 92 % affecte les pipelines neurologiques, le pire parmi les domaines thérapeutiques. La pathophysiologie complexe, les obstacles à la perméabilité de la barrière hémato-encéphalique et les présentations hétérogènes des patients contrecarrent la transposition des signaux précliniques. Des revers médiatisés tels que l'emraclidine et le dalzanémdor soulignent le risque persistant. Les essais à forte intensité capitalistique découragent les petites entreprises, favorisant la consolidation lorsque des groupes pharmaceutiques disposant de ressources importantes acquièrent des actifs en difficulté, mais la vitesse globale d'innovation en pâtit, tempérant les perspectives de croissance du marché des thérapeutiques du système nerveux central.

Exigences strictes en matière d'étiquetage de sécurité pour le système nerveux central

Soixante pour cent des médicaments neurologiques nouvellement approuvés sont mis sur le marché dans le cadre des stratégies d'évaluation et d'atténuation des risques de la FDA. L'EMA impose une surveillance neuropsychiatrique élargie, prolongeant les délais de développement jusqu'à 18 mois. La collecte de données supplémentaires alourdit les budgets des essais et pèse de manière disproportionnée sur les petits développeurs. Bien qu'essentielles pour la protection des patients, ces exigences renforcées de vigilance élèvent les barrières à l'entrée et allongent les délais de rentabilisation, freinant l'enthousiasme à court terme au sein du marché des thérapeutiques du système nerveux central.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les thérapies modificatrices de la maladie progressent rapidement

Le segment des thérapies modificatrices de la maladie est en voie d'expansion à un TCAC de 6,83 %, surpassant toutes les autres catégories du marché des thérapeutiques du système nerveux central. Les antidépresseurs restent les leaders en volume avec 25,12 % de part en 2025, soutenus par une prescription généralisée en soins primaires. L'intérêt des investisseurs s'est cependant déplacé vers les agents qui modifient l'évolution de la maladie, illustré par la dépense de 14 milliards USD de Bristol Myers Squibb pour KarXT. Ces transactions canalisent les capitaux vers les voies régénératives, l'immunomodulation et les plateformes de réparation synaptique.

Les antipsychotiques bénéficient d'un nouvel élan à la suite de KarXT, tandis que les antiépileptiques font face à une forte pénétration générique. Les analgésiques subissent une compression des marges, mais les biologiques spécialisés contre la migraine conservent leur pouvoir de fixation des prix. Les actifs liés à la neurodégénérescence attirent des valorisations premium malgré une efficacité modeste, car tout retard de progression génère d'importantes économies sociétales. Une convergence émerge alors que les entreprises testent des schémas combinant le soulagement symptomatique et la modification de la maladie, brouillant les frontières thérapeutiques historiques au sein du marché des thérapeutiques du système nerveux central.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par maladies : la maladie d'Alzheimer fixe le rythme de croissance

La dépression a conservé 27,55 % des revenus de 2025, mais la maladie d'Alzheimer devrait afficher un TCAC de 7,05 %, le plus rapide parmi les indications. Le remboursement du lécanémab et des agents en développement tels que le donanémab crée un segment adressable de plusieurs milliards de dollars qui était auparavant inexploité. Les indications de santé mentale bénéficient également des thérapeutiques numériques qui étendent la portée au-delà des environnements cliniques traditionnels.

Les troubles neurovasculaires et les épilepsies rares restent des niches insuffisamment desservies offrant un pouvoir de fixation des prix dans le cadre des médicaments orphelins. Les séquelles neurologiques liées aux infections et les thérapies croisées en oncologie s'élargissent progressivement, aidées par une recherche accrue sur les impacts viraux latents sur le système nerveux central. Ces diverses dynamiques au niveau des maladies renforcent les stratégies de portefeuille multimodales au sein du marché des thérapeutiques du système nerveux central.

Par type de médicament : biologiques et thérapies géniques en accélération

Les petites molécules ont conservé 70,62 % des ventes de 2025, mais les biologiques affichent un TCAC de 7,52 % grâce à l'acceptation croissante des anticorps monoclonaux et des thérapies géniques. Les approbations de la FDA pour la SLA-SOD1 et le déficit en AADC confirment la faisabilité des interventions génétiques en neurologie. Les conjugués anticorps-médicament et les dégradeurs ciblés fusionnent la précision des biologiques avec la commodité des petites molécules, diversifiant les outils des innovateurs.

Les investisseurs récompensent les plateformes qui surmontent la barrière hémato-encéphalique, comme les vecteurs de transcytose médiée par les récepteurs. Parallèlement, la recherche sur les petites molécules s'oriente vers des chimies hautement pénétrantes dans le cerveau et des modulateurs allostériques. Cette évolution complémentaire soutient une croissance équilibrée entre les modalités au sein du marché des thérapeutiques du système nerveux central.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par voie d'administration : les alternatives à la voie orale gagnent du terrain

Les formes pharmaceutiques orales ont représenté 82,11 % de la part en 2025, privilégiées pour leur commodité et leur familiarité dans la chaîne d'approvisionnement. Les injectables à longue durée d'action et les sprays intranasaux enregistrent cependant un TCAC de 7,28 % en améliorant l'observance et en permettant un contrôle rapide des symptômes. Les systèmes transdermiques et implantables promettent des taux plasmatiques stables avec moins d'effets systémiques, créant une valeur clinique qui compense les coûts plus élevés.

Les dispositifs intrathécaux et intraventriculaires émergents offrent un dépôt ciblé de médicaments pour les pathologies rachidiennes ou intracrâniennes. Les hybrides dispositif numérique-médicament qui ajustent automatiquement la posologie en fonction des retours de biomarqueurs entrent en phase d'essais, ouvrant un avenir où la voie d'administration devient personnalisée plutôt que fixe, enrichissant davantage le marché des thérapeutiques du système nerveux central.

Analyse géographique

L'Amérique du Nord a représenté 45,01 % des revenus de 2025, soutenue par les extensions de couverture de Medicare et une infrastructure dense d'essais cliniques. Les É�ٲ��ٲ�-���Ծ��� sont en tête grâce à des cadres sophistiqués de payeurs adoptant des contrats basés sur la valeur, tandis que le Canada offre une absorption stable grâce à la couverture universelle. Le Mexique émerge grâce à la pénétration croissante de l'assurance dans la classe moyenne. Les pressions tarifaires dues à la prolifération générique et à la consolidation des acheteurs tempèrent les revenus par patient, mais sont compensées par le prix premium commandé par les lancements innovants, maintenant le leadership pour le marché des thérapeutiques du système nerveux central.

L'Asie-Pacifique est le moteur de croissance, projetée à un TCAC de 7,78 %, portée par la libéralisation réglementaire de la Chine, les approbations par voie rapide du Japon et les programmes d'accès élargi de l'Inde. L'urbanisation rapide est corrélée à une incidence plus élevée des troubles de l'humeur et des troubles anxieux, débloquant des volumes. Le Japon et la Corée du Sud ancrent les essais cliniques régionaux, tandis que les nations d'Asie du Sud-Est importent des génériques abordables pour élargir la couverture. La reconnaissance gouvernementale du fardeau des maladies neurologiques se traduit par des réformes du remboursement qui valorisent le marché, positionnant la région comme une arène d'expansion pivot pour le marché des thérapeutiques du système nerveux central.

L'Europe génère des gains stables grâce aux voies coordonnées par l'EMA et aux soins de santé universels. L'Allemagne et le Royaume-Uni dominent les lancements en raison d'agences d'évaluation robustes, tandis que les marchés d'Europe du Sud contribuent à l'échelle. Le nouveau Système d'information sur les essais cliniques rationalise les soumissions, réduisant légèrement les délais. L'examen de la rentabilité reste rigoureux, retardant parfois les produits premium, mais les décisions de remboursement prévisibles créent une stabilité des revenus à long terme. Collectivement, ces dynamiques continentales diversifient les moteurs de croissance et les profils de risque pour les parties prenantes du marché des thérapeutiques du système nerveux central.

Paysage concurrentiel

Le marché des thérapeutiques du système nerveux central est modérément fragmenté, réunissant des géants pharmaceutiques aux côtés de biotechs agiles. La consolidation s'est accélérée en 2024 lorsque Bristol Myers Squibb a payé 14 milliards USD pour Karuna Therapeutics[1]Source : Bristol Myers Squibb, "Acquisition de Karuna Therapeutics," bms.com et qu'AbbVie a investi 2 milliards USD dans Gilgamesh Pharmaceuticals. Ces valorisations soulignent l'appétit des investisseurs pour des actifs à mécanismes novateurs et des données solides de phase 2. Les grandes entreprises poursuivent des acquisitions de plateformes qui débloquent des pipelines multi-indications plutôt que des transactions à actif unique.

Les capacités numériques et en science des données sont désormais au cœur de la différenciation. La levée de fonds de 50 millions USD par Unlearn.AI pour développer les jumeaux numériques destinés aux essais en neurologie illustre comment les startups d'IA peuvent influencer l'économie du développement médicamenteux[2]Source : Unlearn.AI, "Unlearn lève 50 millions USD en Série B," unlearn.ai . Les acteurs établis intègrent ces outils pour raccourcir les cycles et réduire les risques d'investissement. Simultanément, les spécialistes de la thérapie génique obtiennent des bons de révision prioritaire qui attirent des partenariats avec les grands groupes pharmaceutiques, enrichissant les réserves de liquidités et d'expertise tout en maintenant l'autonomie scientifique.

Les maladies rares et la médecine psychédélique représentent des territoires vierges. Les entreprises d'édition génomique qui ciblent la maladie de Huntington et les sociétés antisens ciblant la SLA ont attiré des transactions de plusieurs milliards de dollars avec Novartis et Biogen. Les plateformes de thérapie assistée par les psychédéliques bénéficient d'une ouverture réglementaire croissante, attirant des capitaux mainstream. L'intensité concurrentielle devrait s'accroître à mesure que les résultats de preuve de concept transforment la curiosité scientifique en réalité commerciale au sein du marché des thérapeutiques du système nerveux central.

Leaders du secteur des thérapeutiques du système nerveux central

Biogen

Novartis AG

Merck KGaA

Eli Lilly and Company

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Biogen a reçu l'approbation conditionnelle de Santé Canada pour QALSODY (tofersen) en tant que première thérapie SLA-SOD1

- Janvier 2025 : Eisai a mis à jour le statut réglementaire européen du lécanémab, la Commission européenne demandant des données de sécurité supplémentaires

Périmètre du rapport mondial sur le marché des thérapeutiques du système nerveux central

Selon le périmètre défini, le système nerveux central (SNC) est composé du cerveau et de la moelle épinière. Il contrôle des fonctions telles que la pensée, le mouvement et les émotions, ainsi que la respiration, la fréquence cardiaque, les hormones et la température corporelle. Les médicaments qui agissent sur les fonctions du cerveau et de la moelle épinière constituent les thérapeutiques du système nerveux central. Le marché des thérapeutiques du système nerveux central est segmenté par maladie (maladies neurovasculaires, traumatismes, santé mentale, maladies dégénératives, maladies infectieuses, cancer et autres), classe médicamenteuse (analgésiques, antidépresseurs, anesthésiques, médicaments anti-parkinsoniens, antiépileptiques et autres classes médicamenteuses) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| ���Գپ���é����������ܰ��� |

| Antipsychotiques |

| ���Գپ�é�辱�����پ���ܱ�� |

| Analgésiques (neuropathiques et migraines) |

| Modificateurs de la maladie (SEP, SLA, etc.) |

| Neurodégénérescence (MA, MP) |

| Autres |

| Maladies neurovasculaires | |

| Traumatismes | |

| Santé mentale | Troubles anxieux |

| É�辱���������� | |

| Troubles psychotiques | |

| Autres troubles de santé mentale | |

| Maladies dégénératives | Maladie d'Alzheimer |

| Maladie de Parkinson | |

| Sclérose en plaques | |

| Sclérose latérale amyotrophique | |

| Autres maladies dégénératives | |

| Maladies infectieuses | |

| Cancer | |

| Autres maladies |

| Petites molécules |

| Biologique / Grande molécule |

| Orale |

| �ʲ�����Գ�é�������� |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe thérapeutique (valeur) | ���Գپ���é����������ܰ��� | |

| Antipsychotiques | ||

| ���Գپ�é�辱�����پ���ܱ�� | ||

| Analgésiques (neuropathiques et migraines) | ||

| Modificateurs de la maladie (SEP, SLA, etc.) | ||

| Neurodégénérescence (MA, MP) | ||

| Autres | ||

| Par maladies | Maladies neurovasculaires | |

| Traumatismes | ||

| Santé mentale | Troubles anxieux | |

| É�辱���������� | ||

| Troubles psychotiques | ||

| Autres troubles de santé mentale | ||

| Maladies dégénératives | Maladie d'Alzheimer | |

| Maladie de Parkinson | ||

| Sclérose en plaques | ||

| Sclérose latérale amyotrophique | ||

| Autres maladies dégénératives | ||

| Maladies infectieuses | ||

| Cancer | ||

| Autres maladies | ||

| Par type de médicament (valeur) | Petites molécules | |

| Biologique / Grande molécule | ||

| Par voie d'administration (valeur) | Orale | |

| �ʲ�����Գ�é�������� | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la valorisation actuelle et les perspectives de croissance du secteur des thérapeutiques du système nerveux central ?

Le segment est évalué à 143,32 milliards USD en 2026 et devrait atteindre 197,35 milliards USD d'ici 2031, reflétant un TCAC de 6,62 %.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les thérapies modificatrices de la maladie devraient croître à un TCAC de 6,83 % jusqu'en 2031, les payeurs et les cliniciens privilégiant les traitements qui ralentissent ou modifient la progression de la maladie.

Pourquoi la maladie d'Alzheimer attire-t-elle davantage d'investissements ?

L'acceptation réglementaire des médicaments ciblant l'amyloïde tels que le lécanémab et le donanémab a créé une nouvelle catégorie de traitement, positionnant la maladie d'Alzheimer comme l'indication à la croissance la plus rapide avec un TCAC de 7,05 %.

Comment les biologiques se comparent-ils aux petites molécules en termes de croissance future ?

Bien que les petites molécules détiennent encore plus de 70 % de la part des revenus, les biologiques — incluant les thérapies géniques et les anticorps — progressent à un TCAC de 7,52 % grâce aux améliorations des technologies de délivrance au cerveau.

Quelle région devrait contribuer le plus aux revenus additionnels ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,78 % jusqu'en 2031, portée par les réformes réglementaires de la Chine, les voies rapides d'approbation du Japon et l'élargissement de l'accès aux soins de santé dans les économies émergentes.

Quelle tendance concurrentielle reshape l'activité transactionnelle ?

Les grandes entreprises pharmaceutiques acquièrent ou s'associent à des sociétés de biotechnologie possédant des mécanismes différenciés, illustré par des transactions de plusieurs milliards de dollars dans les programmes contre la schizophrénie, les thérapies géniques et les thérapies psychédéliques.

Dernière mise à jour de la page le: