Taille et Part du Marché des Antidotes aux Venins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Antidotes aux Venins par ���ϲ�����

La taille du Marché des Antidotes aux Venins est projetée à 1,24 milliard USD en 2025, 1,28 milliard USD en 2026, et devrait atteindre 1,49 milliard USD d'ici 2031, avec une croissance à un CAGR de 3,13 % de 2026 à 2031.

La hausse de l'incidence des morsures venimeuses, les programmes de stockage gouvernementaux et les normes de qualité impulsées par l'OMS tirent la demande vers le haut, mais les lacunes de la chaîne d'approvisionnement, la fragilité de la chaîne du froid et les coûts de production élevés tempèrent l'élan. Les formulations équines polyvalentes dominent encore les formulaires hospitaliers, mais les premières victoires cliniques des plateformes monoclonales recombinantes présagent un glissement progressif vers l'immunothérapie de précision. L'Asie-Pacifique, notamment l'Inde et l'Asie du Sud-Est, progresse le plus rapidement grâce aux infrastructures de traumatologie rurale et aux outils de surveillance mobile, tandis que l'Amérique du Nord reste la région au chiffre d'affaires le plus élevé, soutenue par des contrats militaires et hospitaliers permettant une tarification premium. L'intensité concurrentielle s'accroît à mesure que la préqualification de l'OMS élimine les produits de qualité insuffisante et que les grands acteurs se consolident pour absorber les coûts de conformité aux BPF.

Points Clés du Rapport

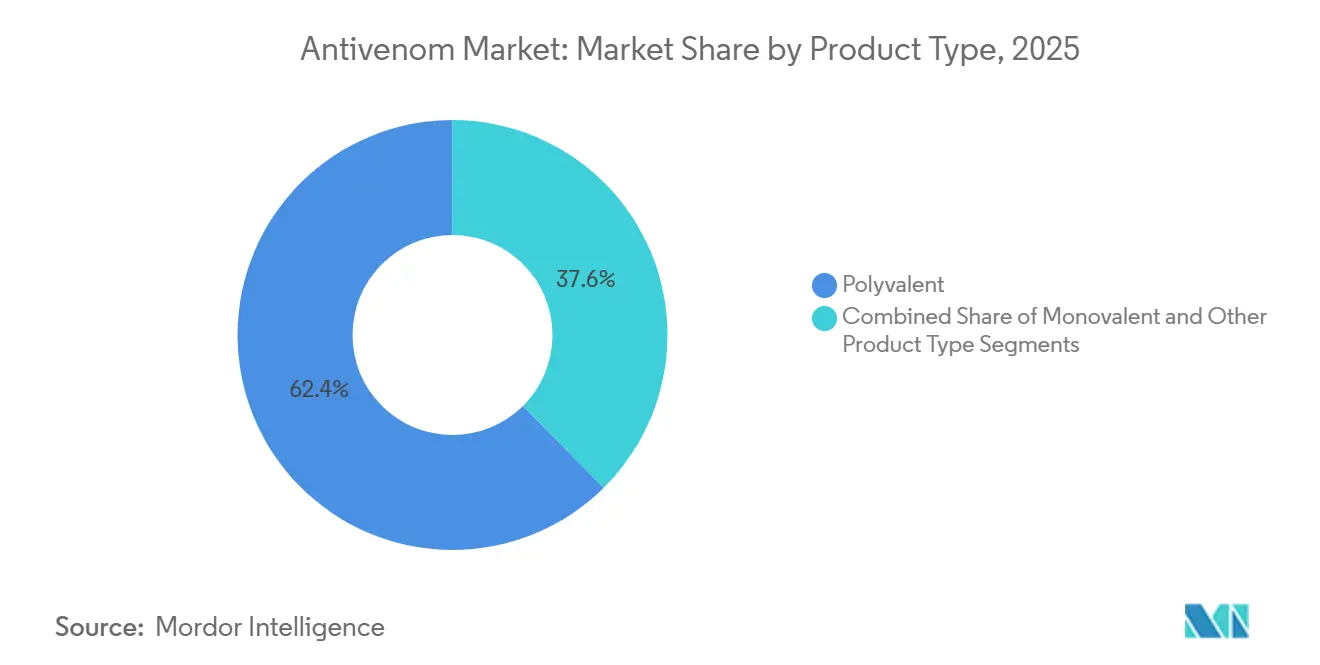

- Par type de produit, les antidotes aux venins polyvalents ont capté 62,43 % de la part de marché des antidotes aux venins en 2025, tandis que les autres formats de produits devraient se développer à un CAGR de 5,65 % jusqu'en 2031.

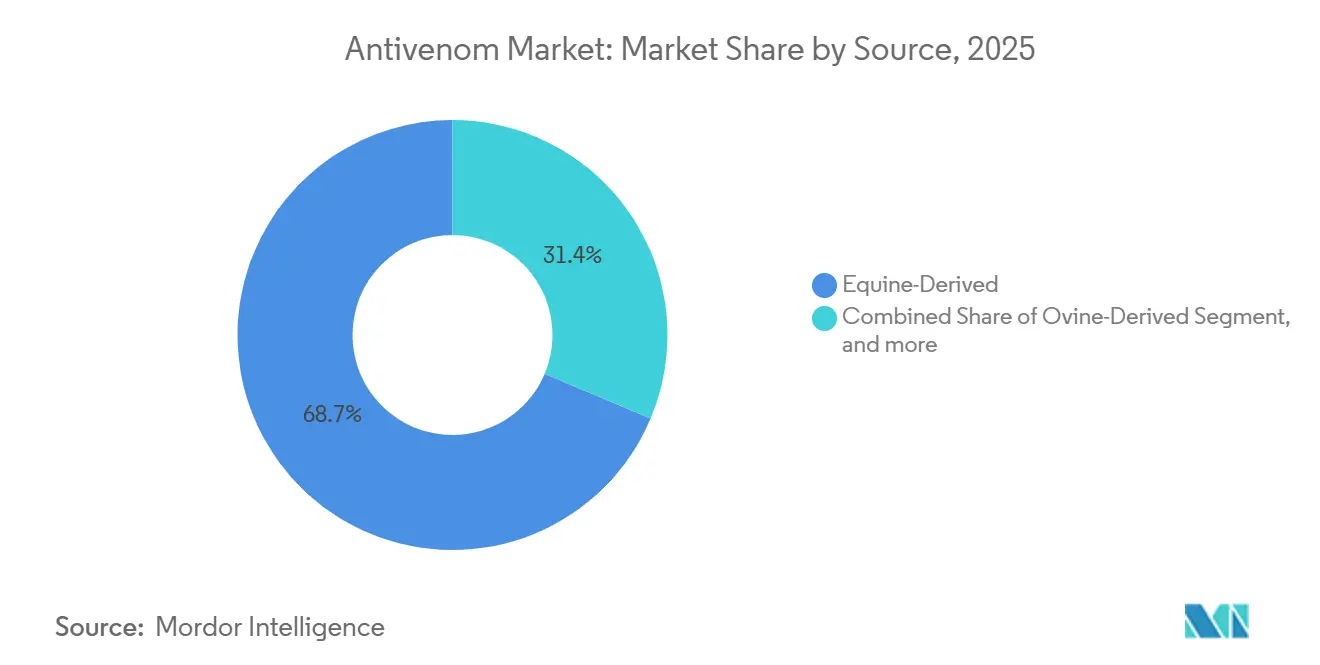

- Par source, le plasma équin représentait 68,65 % de la taille du marché des antidotes aux venins en 2025, mais les formats ADN recombinant et monoclonal progressent à un CAGR de 5,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 71,32 % du marché des antidotes aux venins en 2025, tandis que les cliniques et centres de traumatologie devraient croître à un CAGR de 6,32 % jusqu'en 2031.

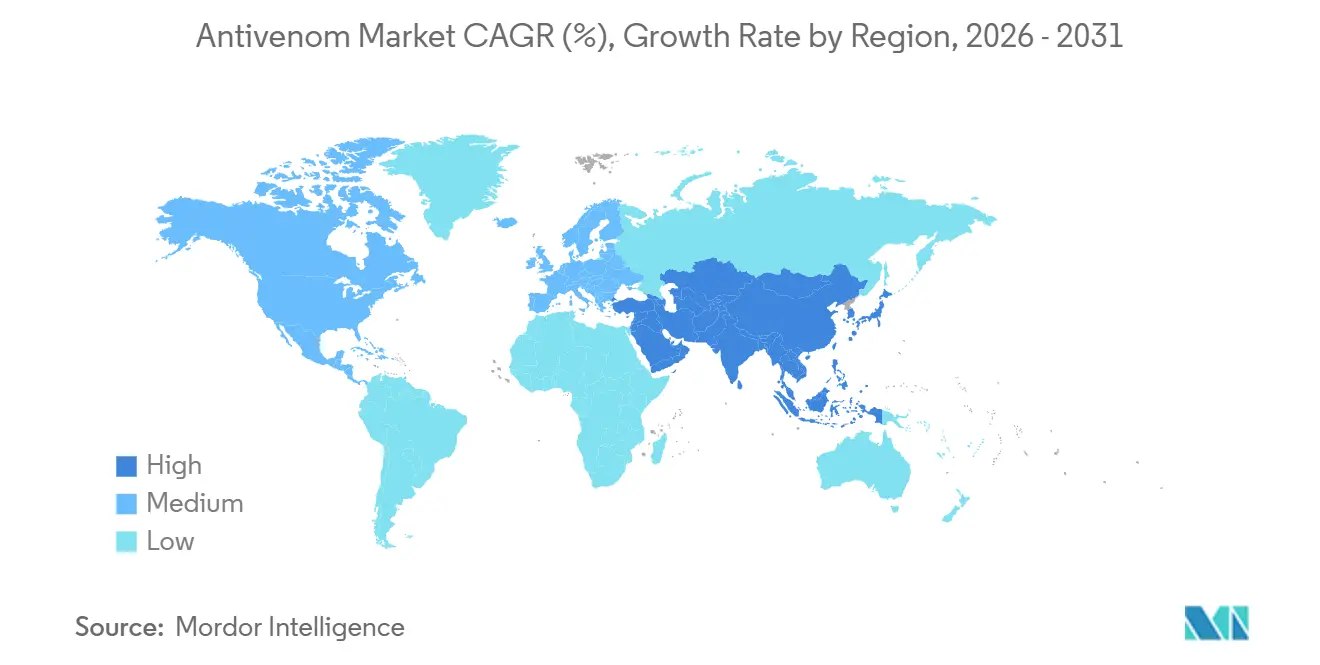

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,54 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 4,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Antidotes aux Venins

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse de l'Incidence des Morsures et Piqûres Venimeuses | +0.9% | Asie du Sud, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Expansion des Programmes de Financement Public et de Stockage | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées dans les Technologies Recombinantes et Monoclonales | +0.5% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des Infrastructures de Santé Rurale et d'Urgence | +0.4% | Inde, ����é������, Indonésie, parties de l'Afrique | Moyen terme (2-4 ans) |

| Harmonisation Réglementaire Internationale et Préqualification de l'OMS | +0.6% | Mondial, adoption précoce en Afrique et en Asie du Sud | Court terme (≤ 2 ans) |

| Sensibilisation Croissante du Public et Plateformes de Signalement Numérique | +0.3% | Inde, Asie du Sud-Est, Amérique latine | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse de l'Incidence des Morsures et Piqûres Venimeuses

Les données de l'OMS font état de 5,4 millions de morsures de serpent par an, entraînant jusqu'à 138 000 décès et 400 000 handicaps permanents[1]Organisation Mondiale de la Santé, "Envenimation par Morsure de Serpent," WHO.INT . L'Inde à elle seule représente près de la moitié de la mortalité mondiale, avec des pics de cas durant la saison de plantation de la mousson, lorsque les travailleurs agricoles croisent des kraits et des cobras. Le changement climatique étend l'aire de répartition des espèces venimeuses vers d'anciennes zones tempérées, élargissant le bassin de patients potentiels. La sous-déclaration fausse les chiffres officiels à la baisse ; des études de terrain indiquent que l'incidence réelle pourrait être supérieure de 30 à 50 %. À moins que le stockage et la production locale ne s'accélèrent, la demande pourrait dépasser le taux de croissance prévu du marché des antidotes aux venins, mettant sous pression les chaînes d'approvisionnement actuelles.

Expansion des Programmes de Financement Public et de Stockage

Suivant les recommandations de l'OMS, de nombreux pays à forte charge de morbidité budgétisent désormais des réserves proactives d'antidotes aux venins plutôt que des achats ponctuels. L'Inde impose la présence d'antidotes aux venins dans les centres de santé primaires, garantissant des débouchés aux producteurs nationaux tels que le Serum Institute et Bharat Serums. Le système public brésilien s'appuie sur Instituto Butantan pour l'approvisionnement national, illustrant une intégration verticale qui protège contre les chocs d'importation. Les agences militaires des É�ٲ��ٲ�-���Ծ��� et des alliés de l'OTAN approvisionnent également leurs troupes en antidotes aux venins, créant un plancher de demande non cyclique. Les commandes civiles et de défense combinées stabilisent les revenus, permettant aux fabricants d'investir dans des mises à niveau de capacité.

Avancées dans les Technologies Recombinantes et Monoclonales

Une étude publiée en février 2024 dans Nature Communications a démontré un anticorps monoclonal humain à large neutralisation réagissant de manière croisée avec plusieurs venins d'élapidés[2]Ali Khalek et al., "Anticorps Monoclonal à Large Neutralisation contre les Venins d'Élapidés," Nature Communications, NATURE.COM. En octobre 2025, un article bioRxiv a présenté un candidat à base de nanoanticorps offrant une meilleure pénétration tissulaire. L'OMS a publié des Profils de Produits Cibles en janvier 2025, fournissant aux développeurs des critères clairs en matière d'efficacité et de stabilité. Bien qu'aucun produit recombinant n'ait obtenu d'autorisation commerciale, le cadre réglementaire est en place et les payeurs à revenus élevés sont prêts à payer une prime. À mesure que les coûts de production diminuent, ces plateformes pourraient capter une part significative du marché après 2030.

Harmonisation Réglementaire Internationale et Préqualification de l'OMS

La liste de préqualification de l'OMS couvre désormais des produits de MicroPharm, Laboratorios Silanes et Premium Serums, offrant aux acheteurs un catalogue validé qui décourage les importations de faible qualité. Un atelier tenu en décembre 2024 à Dubaï a réuni des régulateurs de 23 pays et a abouti à un accord sur la reconnaissance mutuelle des évaluations bénéfice-risque. Les audits BPF de l'OMS au Mexique, en Espagne, en Iran et en Afrique du Sud signalent en outre que le contrôle de la qualité s'étend au-delà des pôles pharmaceutiques traditionnels. Le marché à deux niveaux qui émerge récompense les producteurs qui investissent dans la conformité et marginalise les fabricants dont la documentation est insuffisante, intensifiant la pression concurrentielle.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Insuffisance de la Chaîne du Froid et de la Logistique de Distribution | -0.4% | Afrique rurale, Asie du Sud, bassin amazonien | Court terme (≤ 2 ans) |

| Diversité des Venins Limitant l'Efficacité de la Neutralisation Croisée | -0.3% | Afrique, « points chauds de venins » en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réactions Immunogènes Indésirables aux Antidotes aux Venins d'Origine Animale | -0.2% | Mondial, signalement plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Fluctuation de l'Approvisionnement en Plasma Équin/Ovin de Haute Qualité | -0.3% | Europe, Amérique latine, parties de l'Asie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Insuffisance de la Chaîne du Froid et de la Logistique de Distribution

Les antidotes aux venins doivent être conservés entre 2 et 8 °C de l'usine au chevet du patient, mais les cliniques rurales manquent souvent d'alimentation électrique fiable pour la réfrigération. Les écarts de température lors du transport du dernier kilomètre dégradent la puissance et gaspillent des stocks précieux. Des réfrigérateurs solaires et des conteneurs portables existent, mais l'espace est limité, en concurrence avec les vaccins et l'insuline, conduisant à des décisions de triage basées sur la rotation plutôt que sur le besoin clinique. Les réseaux de coursiers ad hoc surveillent rarement la température, laissant les postes de santé ignorants des risques de détérioration. Les formulations thermostables ou lyophilisées pourraient débloquer une demande rurale inexploitée, mais ces technologies en sont encore aux premières phases de déploiement.

Diversité des Venins Limitant l'Efficacité de la Neutralisation Croisée

Les espèces de serpents présentent des profils de venin spécifiques à chaque région, ce qui signifie qu'un antidote aux venins polyvalent efficace en Inde pourrait échouer en Afrique de l'Ouest. Les Profils de Produits Cibles régionaux de l'OMS exigent la preuve de neutralisation contre les espèces dominantes locales. Une étude PLOS NTD de mars 2024 a répertorié 127 produits commercialisés et a constaté que beaucoup manquaient de données d'efficacité publiées pour leurs zones géographiques cibles. L'audit thaïlandais de 2024 a montré que 42,7 % de l'utilisation des antidotes aux venins était inappropriée, soulignant la complexité clinique[3]PLOS Neglected Tropical Diseases, "Panorama Mondial des Antidotes aux Venins," PLOSNTDS.ORG. Les anticorps recombinants ciblant des épitopes de venin conservés promettent une couverture plus large, mais les essais cliniques multirégionaux restent encore à plusieurs années.

Analyse des Segments

Par Type de Produit : Les Formulations Polyvalentes Dominent Malgré des Compromis sur l'Efficacité

Les antidotes aux venins polyvalents ont capté 62,43 % de la part de marché des antidotes aux venins en 2025, les services d'urgence préférant une couverture à large spectre pour simplifier la gestion des stocks. Les autres formats de produits, tels que les poudres lyophilisées, les fragments Fab et les constructions recombinantes expérimentales, devraient se développer à un CAGR de 5,65 %, signalant un intérêt croissant pour la thérapie de précision.

Les hôpitaux apprécient la commodité « un flacon pour tous » des produits polyvalents, mais ces produits contiennent des anticorps non pertinents pour chaque cas, augmentant le risque de réactions indésirables. Les recommandations réglementaires publiées en 2025 favorisent les formats de nouvelle génération répondant à des critères de pureté et de stabilité plus stricts. Les versions lyophilisées suppriment les contraintes de chaîne du froid, séduisant les cliniques militaires et éloignées, bien que la reconstitution ajoute une étape critique dans le temps. À mesure que les preuves cliniques s'accumulent, la domination des polyvalents s'érodera progressivement, faisant de l'investissement précoce dans des gammes thermostables ou recombinantes un atout stratégique pour 2030 et au-delà.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Source : Le Plasma Équin Ancre l'Offre, les Plateformes Recombinantes Gagnent du Terrain

Le plasma équin représentait 68,65 % de la taille du marché des antidotes aux venins en 2025, reflétant un siècle de savoir-faire manufacturier et un coût variable relativement faible. Les produits ovins restent de niche mais réussissent là où une immunogénicité plus faible est valorisée, comme en témoigne le CroFab de BTG aux É�ٲ��ٲ�-���Ծ���.

Les candidats monoclonaux recombinants et à base de nanoanticorps, bien que négligeables en termes de ventes aujourd'hui, devraient croître à un CAGR de 5,78 % jusqu'en 2031. Ils contournent les contraintes liées à l'élevage de chevaux et offrent une production en culture cellulaire évolutive, mais les coûts de fabrication sont 3 à 5 fois plus élevés que pour les produits dérivés du plasma. L'Europe et l'Amérique du Nord, où les payeurs échangent des prix plus élevés contre la sécurité, accueilleront probablement les premiers lancements. Le plasma équin restera l'épine dorsale du marché des antidotes aux venins jusqu'au début des années 2030, mais les pipelines recombinants positionnent les entreprises leaders pour un pivot progressif.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les ��ô�辱�ٲ��ܳ� Ancrent la Demande, les Centres de Traumatologie Stimulent la Croissance

Les hôpitaux représentaient 71,32 % de la demande du marché des antidotes aux venins en 2025, les victimes de morsures de serpent étant systématiquement orientées vers des établissements tertiaires. Les cliniques et centres de traumatologie devraient afficher un CAGR de 6,32 % jusqu'en 2031, reflétant des politiques qui rapprochent les stocks des sites de morsure.

L'Inde exige la présence d'antidotes aux venins dans les centres de santé primaires, tandis que le ����é������ déploie une application mobile pour orienter les patients vers les cliniques approvisionnées. Les établissements de plus petite taille ont besoin de formats faciles à administrer et d'outils d'aide à la décision, car le personnel peut manquer de formation en herpétologie. Associer les antidotes aux venins à des algorithmes sur smartphone permettant de faire correspondre les espèces aux produits pourrait réduire le taux d'utilisation inappropriée de 42,7 % signalé en Thaïlande. Les fabricants qui proposent des guides de dosage et des outils d'aide à la décision hors ligne peuvent renforcer leur proposition de valeur dans ce canal à forte croissance.

Analyse Géographique

L'Amérique du Nord détenait 43,54 % des revenus du marché des antidotes aux venins en 2025, soutenue par des contrats hospitaliers établis et les achats du Département de la Défense. La fragilité de l'approvisionnement persiste ; la FDA a prolongé en 2025 la durée de conservation de l'antivenin contre le serpent corail de Pfizer, faute d'alternative disponible. La disposition à payer est élevée, permettant à des produits premium comme la varespladib-méthyl à petite molécule de progresser sous statut de voie rapide.

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 4,54 % jusqu'en 2031. L'Inde recense 46 000 décès par morsure de serpent par an, incitant les entreprises nationales telles que le Serum Institute et Bharat Serums à augmenter leur production. Les infrastructures de traumatologie rurale et 11 applications mobiles nationales sur les morsures de serpent améliorent l'orientation des patients. Le plan Chine en Bonne Santé 2030 place les antidotes aux venins sur les listes essentielles des cliniques de canton, bien que les volumes détaillés restent non divulgués.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud représentent le reste de la demande. L'Afrique subsaharienne utilise désormais la plateforme eSURV de l'OMS dans 46 pays, enregistrant plus de 554 000 consultations en établissement pour morsure de serpent depuis 2024. Les modèles public-privé, tels que les dons de CSL en Papouasie-Nouvelle-Guinée, montrent comment des programmes ciblés peuvent atteindre des zones géographiques orphelines. L'expansion du marché dans ces régions dépend du remplacement des importations de qualité insuffisante par des options approuvées par l'OMS et de l'obtention de financements de donateurs.

Paysage Concurrentiel

La concentration modérée du marché des antidotes aux venins est définie par les principaux acteurs, notamment CSL, Serum Institute of India, MicroPharm, Bharat Serums & Vaccines et Instituto Butantan. La préqualification de l'OMS resserre les normes d'entrée, désavantageant les fournisseurs à bas coût qui ne disposent pas des accréditations BPF. L'acquisition en 2024 par MicroPharm du portefeuille équin de Sanofi Pasteur signale une consolidation visant à mutualiser les coûts de conformité réglementaire.

Les stratégies varient. Instituto Butantan contrôle l'extraction du venin jusqu'au flacon final, assurant la sécurité d'approvisionnement du ����é������. CSL se spécialise dans les espèces australiennes et papouasiennes-néo-guinéennes, tirant parti de son expertise géographique. Le Serum Institute offre une large couverture polyvalente en Asie du Sud et détient des appels d'offres gouvernementaux à long terme.

Les perturbateurs émergents ciblent des niches inexploitées. Ophirex développe la varespladib-méthyl, une petite molécule qui neutralise la phospholipase A2, tandis que des groupes académiques font progresser des anticorps recombinants thermostables. Les outils de surveillance numérique élargissent les connaissances cliniques mais nécessitent une fonctionnalité hors ligne pour atteindre l'Afrique rurale, une lacune actuelle dans la plupart des applications. Les acteurs établis disposant de gammes approuvées par l'OMS et d'une distribution robuste préserveront probablement leur domination jusqu'en 2031, mais les innovateurs qui résolvent les défis de la chaîne du froid ou de la neutralisation croisée pourraient capter des segments premium.

Leaders du Secteur des Antidotes aux Venins

Pfizer Inc.

Merck KGaA (Sigma Aldrich)

Boehringer Ingelheim

CSL Limited

Bharat Serums and Vaccines Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : La fabrication nationale de vaccins en Australie a progressé avec l'ouverture de la nouvelle installation ultramoderne de vaccins antigrippaux et d'antidotes aux venins de CSL Seqirus à Melbourne, inaugurée par le ministre Mark Butler. Ce développement renforce la capacité locale de production de vaccins et la résilience en matière de santé publique.

- Juin 2024 : MicroPharm Limited a acquis la gamme de produits d'immunoglobulines équines antivenimeuses de Sanofi Pasteur, comprenant Viperfav, Bothrofav, Scorpifav, Fav-Afrique et Favirept. La transaction comprend le transfert des actifs incorporels et de certains actifs corporels à MicroPharm.

Périmètre du Rapport sur le Marché Mondial des Antidotes aux Venins

Selon le périmètre du rapport, un antidote aux venins (ou antivenin ou antivenène) est un produit biologique utilisé pour traiter les morsures ou piqûres venimeuses. L'antidote aux venins est créé en extrayant le venin de l'espèce animale concernée, qui comprend les serpents, les araignées, les insectes, les poissons, etc.

Le Marché des Antidotes aux Venins est segmenté par Espèce (Serpent, Scorpion, Araignées et Autres Espèces), Type d'Antidote aux Venins (Antidotes aux Venins Polyvalents, Antidote aux Venins Monovalent et Autres Types d'Antidotes aux Venins), et ��é�Dz�������� (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Polyvalent |

| Monovalent |

| Autres Types de Produits |

| Dérivé du Plasma Équin |

| Dérivé du Plasma Ovin |

| Recombinant (ADN/Monoclonal) |

| ��ô�辱�ٲ��ܳ� |

| Cliniques et Centres de Traumatologie |

| Militaire et Usage Spécial |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Polyvalent | |

| Monovalent | ||

| Autres Types de Produits | ||

| Par Source | Dérivé du Plasma Équin | |

| Dérivé du Plasma Ovin | ||

| Recombinant (ADN/Monoclonal) | ||

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� | |

| Cliniques et Centres de Traumatologie | ||

| Militaire et Usage Spécial | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quel CAGR est attendu pour le marché des antidotes aux venins jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 3,13 % entre 2026 et 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher la croissance la plus élevée avec un CAGR de 4,54 %, portée par l'Inde, l'Asie du Sud-Est et la Chine.

Pourquoi les antidotes aux venins polyvalents dominent-ils encore les achats hospitaliers ?

Les hôpitaux préfèrent une couverture à large spectre qui réduit le risque de stocker le mauvais produit, même si cela peut inclure des anticorps non ciblés.

Comment les changements réglementaires influencent-ils la qualité de l'offre ?

La préqualification de l'OMS et les cadres partagés d'évaluation bénéfice-risque élèvent les normes de qualité, excluant les produits à faible niveau de preuve des appels d'offres publics.

Quelles innovations pourraient atténuer les contraintes de la chaîne du froid ?

Les formulations lyophilisées ou thermostables et les constructions à base de nanoanticorps peuvent tolérer des températures plus élevées, réduisant la dépendance à la réfrigération.

Quelles entreprises ont récemment consolidé leurs portefeuilles ?

MicroPharm a acquis la gamme d'antidotes aux venins équins de Sanofi Pasteur en 2024 pour renforcer la conformité aux exigences de l'OMS et des BPF.

Dernière mise à jour de la page le: