Taille et part du marché des sacs pour milieux de culture cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

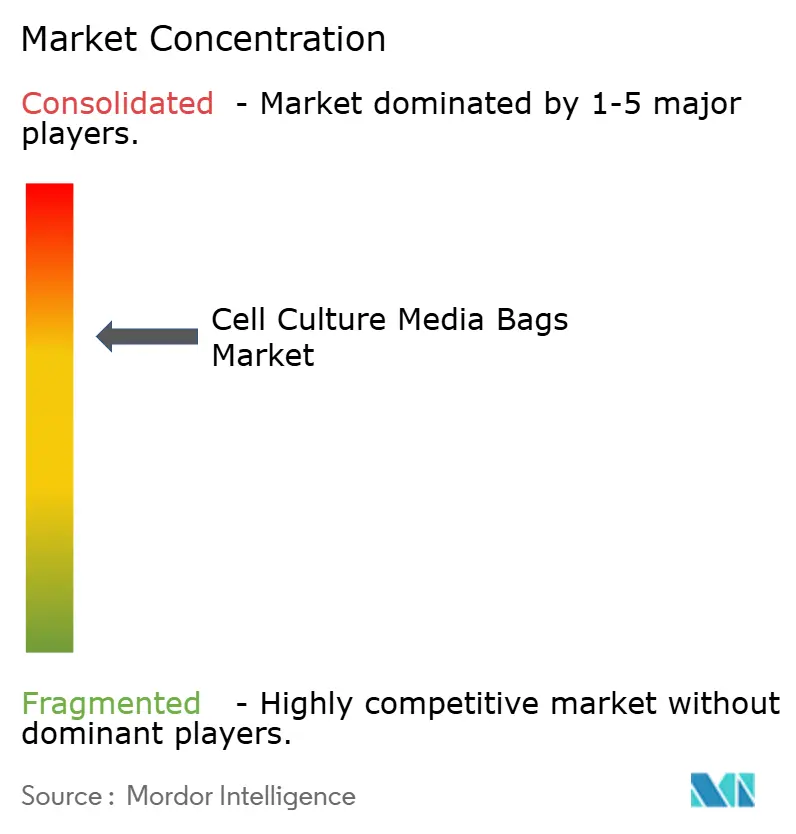

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des sacs pour milieux de culture cellulaire par ���ϲ�����

La taille du marché des sacs pour milieux de culture cellulaire en 2026 est estimée à 1,71 milliard USD, en progression par rapport à la valeur de 2025 de 1,58 milliard USD, avec des projections pour 2031 indiquant 2,51 milliards USD, soit une croissance à un CAGR de 8,05 % sur la période 2026-2031. La demande soutenue est liée à l'accélération de l'adoption du bioprocédé à usage unique, à l'expansion des pipelines d'anticorps monoclonaux (AcM) et aux nouveaux investissements en capacité par les CDMOs de vaccins. L'accent croissant mis sur les opérations sans contamination, les changements de série plus rapides et les critères de durabilité positionne les sacs pour milieux à usage unique comme une alternative privilégiée aux cuves en acier inoxydable. Les innovations en fluoropolymères réduisant le risque de substances extractibles, associées aux mouvements d'intégration verticale des principaux fournisseurs, créent une dynamique supplémentaire. Dans le même temps, la vulnérabilité de la chaîne d'approvisionnement en polymères de qualité supérieure et le renforcement de la surveillance réglementaire sur les extractibles constituent des pressions contraires.

Principaux enseignements du rapport

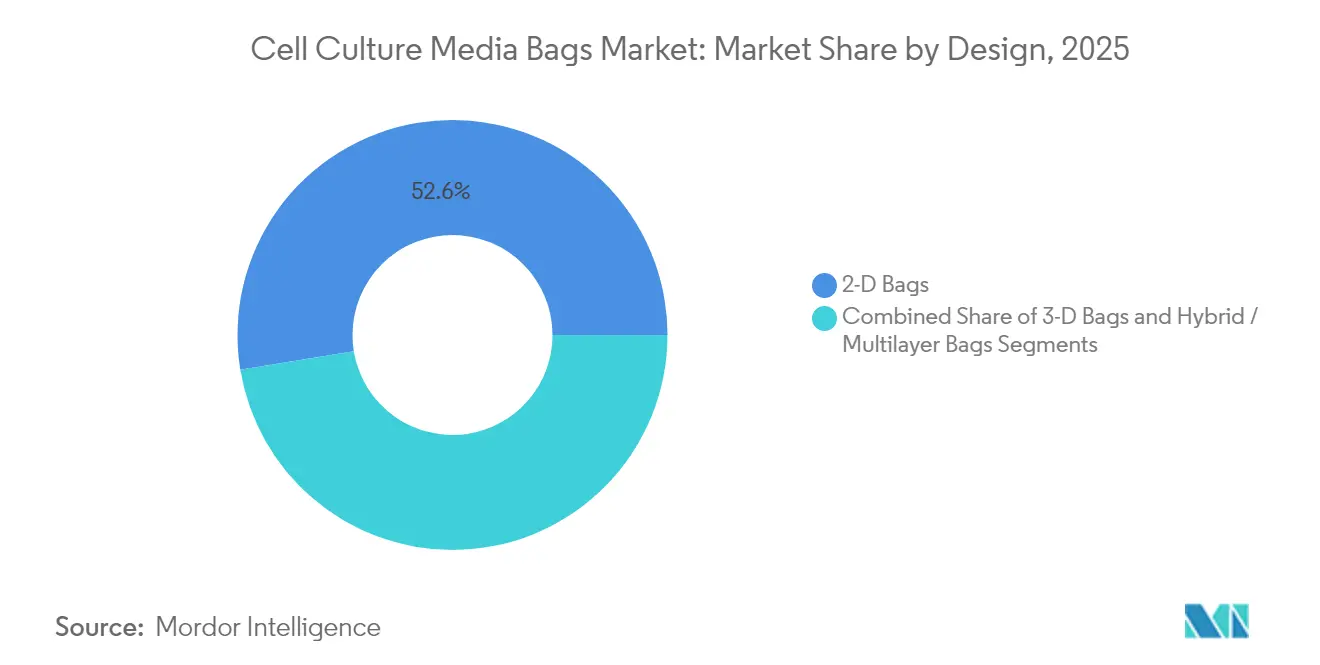

- Par conception, les sacs 2D ont dominé avec 52,58 % de la part de marché des sacs pour milieux de culture cellulaire en 2025, tandis que les sacs 3D devraient se développer à un CAGR de 10,05 % jusqu'en 2031.

- Par matériau, l'EVA a capturé 35,06 % de la part des revenus en 2025 ; les polymères fluorés tels que le PVDF devraient croître à un CAGR de 10,41 % jusqu'en 2031.

- Par volume de capacité, le segment 50–500 L représentait 39,05 % de la taille du marché des sacs pour milieux de culture cellulaire en 2025 ; les volumes supérieurs à 500 L devraient augmenter à un CAGR de 11,02 %.

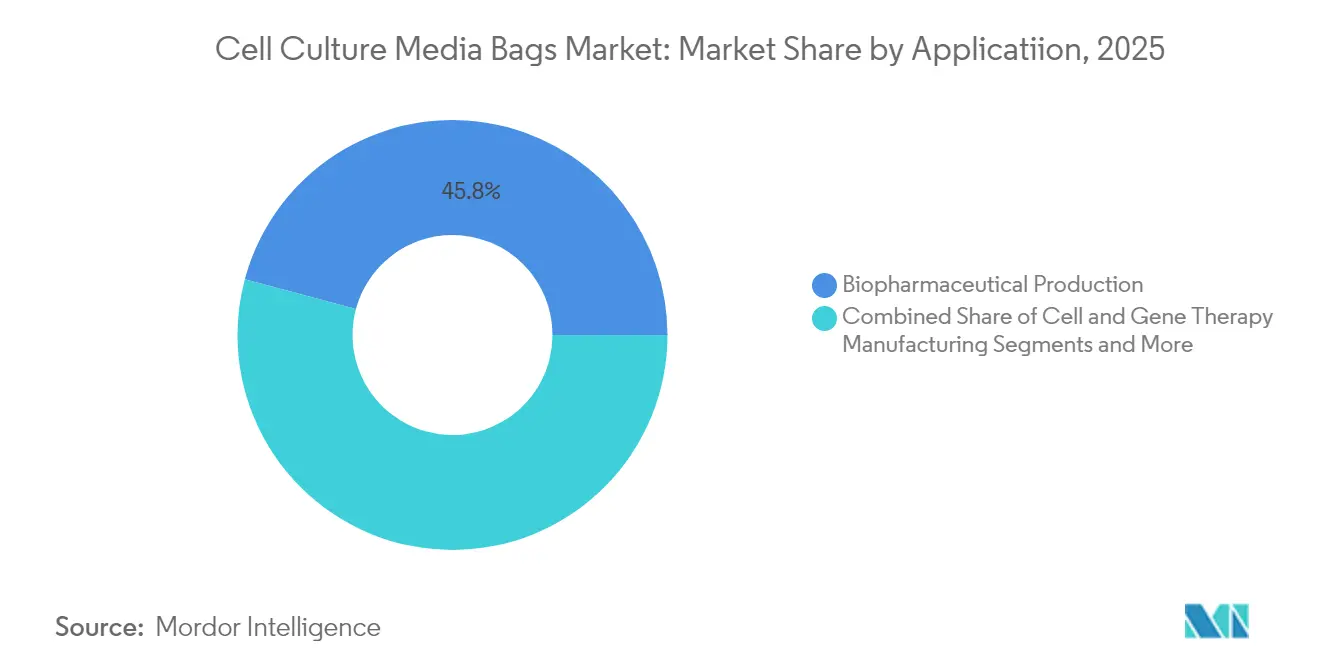

- Par application, la production biopharmaceutique détenait une part de 45,83 % de la taille du marché des sacs pour milieux de culture cellulaire en 2025, tandis que la fabrication de thérapies cellulaires et géniques progresse à un CAGR de 11,98 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 54,02 % de la part en 2025 ; les CDMOs/CROs affichent la croissance la plus rapide avec un CAGR de 9,76 %.

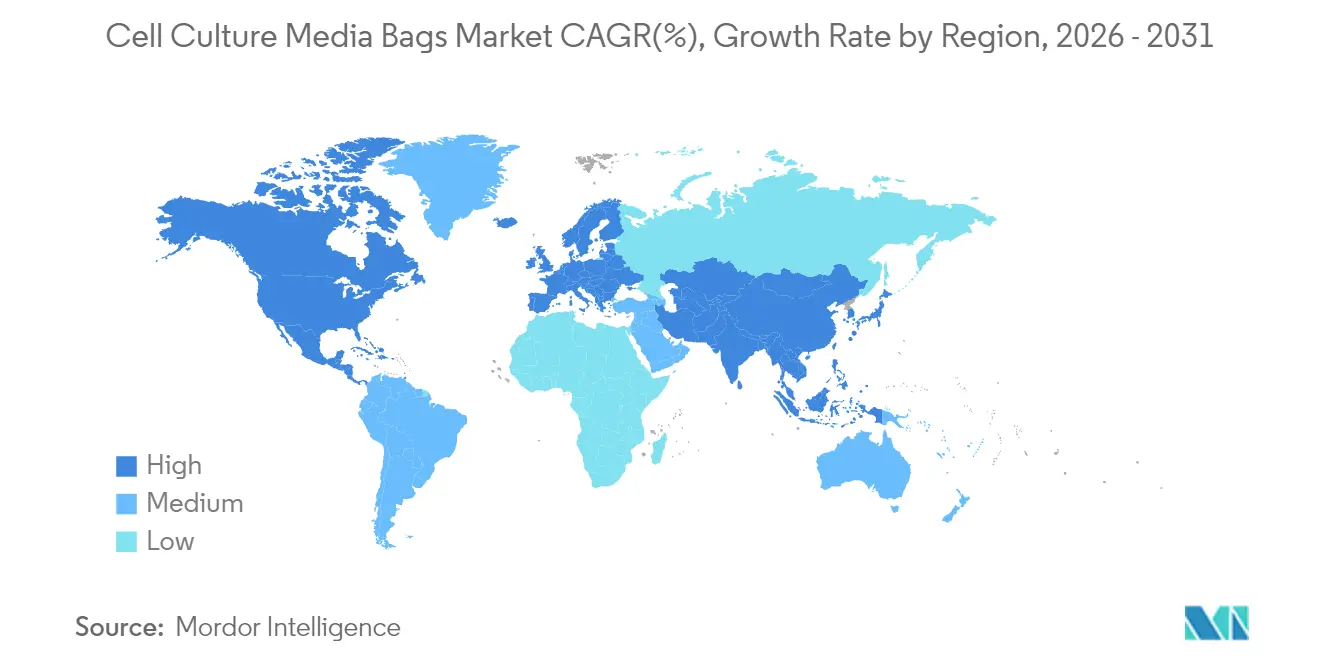

- Par géographie, l'Amérique du Nord contrôlait 38,62 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,36 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sacs pour milieux de culture cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des pipelines de production biopharmaceutique et d'AcM | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes de bioprocédé à usage unique | +2.1% | Mondial, porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des essais cliniques en cellules souches et en médecine régénérative | +1.2% | Amérique du Nord et UE en cœur, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement des capacités des CDMOs de vaccins après la COVID-19 | +0.9% | Mondial, avec focus sur l'Asie-Pacifique et les marchés émergents | Moyen terme (2-4 ans) |

| Transition vers les micro-bioréacteurs à perfusion haute densité | +1.4% | Amérique du Nord et UE, transfert de technologie vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de décarbonisation du périmètre 3 favorisant les sacs en polymère léger | +0.7% | Portés par l'UE, en expansion vers l'Amérique du Nord et les multinationales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion des pipelines de production biopharmaceutique et d'AcM

Les ajouts de capacité en anticorps monoclonaux, tels que l'expansion de Fujifilm Diosynth au Danemark pour 1,6 milliard USD, soulignent l'ampleur de la demande pour des solutions à grand volume sur le marché des sacs pour milieux de culture cellulaire. Les procédés à titre plus élevé allongent la durée de culture et augmentent la concentration en protéines, nécessitant des films de sacs durables résistant à l'accumulation de substances extractibles. La fabrication de conjugués anticorps-médicament élève encore davantage les besoins en contrôle de la contamination, renforçant la transition vers des assemblages à usage unique pré-stérilisés. La diversification géographique des essais cliniques vers la Chine et l'Inde crée des opportunités d'approvisionnement régional tout en respectant les exigences de la FDA et de l'EMA.

Adoption rapide des systèmes de bioprocédé à usage unique

Des temps de changement de série passant de plusieurs semaines à 48 heures et des exigences de nettoyage réduites rendent les systèmes à usage unique très attractifs pour les CDMOs multiproduits.[1]Boyd Biomedical, "Les systèmes à usage unique réduisent le changement de série à 48 heures," BioProcess International, bioprocessintl.com Les évaluations du cycle de vie révèlent une empreinte environnementale globale plus faible par rapport à l'acier inoxydable, dissipant les idées reçues sur les produits jetables. Les producteurs de thérapies cellulaires et géniques considèrent l'usage unique comme indispensable pour atténuer la contamination croisée entre les lots autologues, stimulant la demande de géométries de sacs sur mesure compatibles avec les procédés de perfusion et intensifiés.

Augmentation des essais cliniques en cellules souches et en médecine régénérative

Des programmes cliniques tels que l'essai sur la maladie de Parkinson de Mass General Brigham s'appuient sur des sacs en fluoropolymère à très faible taux de substances extractibles pour préserver les phénotypes sensibles des cellules souches.[2]Mass General Brigham, "Un essai clinique teste un nouveau traitement à base de cellules souches pour la maladie de Parkinson," Science Daily, sciencedaily.com À mesure que les contextes de recherche évoluent vers des volumes commerciaux, les fournisseurs offrant des performances de sacs constantes de <5 L à 50 L gagnent un avantage concurrentiel. Les normes strictes de biocompatibilité en médecine régénérative récompensent les fabricants capables de se conformer aux normes USP <87> et USP <665>.

Développement des capacités des CDMOs de vaccins après la COVID-19

Des investissements tels que la mise à niveau du remplissage-finition de Resilience pour 225 millions USD élargissent les empreintes de production de vecteurs viraux et d'ARNm. Ces modalités exigent des films de sacs tolérant un pH bas et le contact avec des solvants. La localisation régionale en Asie-Pacifique réduit les délais de livraison et les émissions liées au fret, propulsant davantage le marché des sacs pour milieux de culture cellulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contamination et de substances extractibles par rapport aux cuves rigides | -1.3% | Mondial, avec un contrôle accru en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Escalade des coûts d'élimination des déchets biologiques dangereux | -0.8% | Marchés développés, se propageant aux économies émergentes | Moyen terme (2-4 ans) |

| Volatilité des prix des résines EVA et PE de qualité supérieure | -0.6% | Mondial, avec des variations régionales dans l'accès à l'approvisionnement | Court terme (≤ 2 ans) |

| Concentration géopolitique de l'approvisionnement en polymères | -0.4% | Mondial, avec un impact particulier sur les fabricants occidentaux | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Risque de contamination et de substances extractibles par rapport aux cuves rigides

La découverte de composés cytotoxiques tels que le bDtBPP a mis un accent renouvelé sur les tests rigoureux des extractibles, incitant la FDA à publier des orientations redéfinissant les seuils de risque acceptables. La transition de la norme USP <88> vers les normes USP <87>/<665> augmente les coûts de qualification, encourageant les fournisseurs à développer des sacs à revêtement fluoropolymère malgré des prix plus élevés.

Escalade des coûts d'élimination des déchets biologiques dangereux

L'incinération reste la principale voie de fin de vie, mais la hausse des frais et le renforcement des réglementations sur les décharges augmentent les charges d'exploitation. Les projets pilotes de recyclage et de pyrolyse en phase initiale sont prometteurs, mais nécessitent des investissements en capital et une clarification réglementaire avant une adoption généralisée.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par conception : l'innovation 3D stimule l'adoption premium

Les films 2D ont conservé 52,58 % du marché des sacs pour milieux de culture cellulaire en 2025, reflétant la domination historique dans les tâches de train d'ensemencement et de préparation de tampons. Cependant, les formats 3D se développent à un CAGR de 10,05 %, portés par une forte adoption dans les suites de perfusion intensifiée et de vecteurs viraux à l'échelle commerciale. La géométrie cubique flexible améliore les taux de mélange et de transfert de masse tout en économisant l'espace au sol, des attributs validés par des études de dynamique des fluides computationnelle. Les versions hybrides multicouches combinant des couches centrales en EVA avec des surfaces de contact en fluoropolymère ciblent les biologiques hautement actifs et les lots de thérapie cellulaire, commandant des primes de prix qui stimulent la croissance des revenus.

La demande de sacs 3D bénéficie également de l'intégration avec des cuves à palettes automatisées qui simplifient la logistique entre les étapes en amont et en aval. À mesure que les installations d'AcM se standardisent sur des bioréacteurs à usage unique de 2 000 L, les fournisseurs alignent les conceptions de sacs 3D sur les limites de force g des plateformes à bascule modernes. La taille du marché des sacs pour milieux de culture cellulaire pour les configurations 3D devrait atteindre 1,01 milliard USD d'ici 2031, soutenant l'expansion des investissements en capital par les entreprises d'extrusion. Les innovations telles que les renforts de port gravés au laser et les capteurs pré-installés réduisent les interventions des opérateurs et aident les CDMOs à accélérer les délais d'exécution.

Par matériau : les polymères fluorés mènent l'innovation

L'EVA a capturé 35,06 % des revenus en 2025 grâce à son équilibre entre clarté, soudabilité et coût. Néanmoins, les polymères fluorés tels que le PVDF enregistrent un CAGR de 10,41 %, dépassant la moyenne du secteur des sacs pour milieux de culture cellulaire, car les opérateurs de thérapies à base de cellules souches et de thérapies géniques insistent sur des couches de contact ultra-propres. Les signaux réglementaires concernant les classes de substances PFAS créent une incertitude future, mais la demande intermédiaire reste élevée compte tenu du nombre limité de substituts non fluorés présentant une inertie comparable.

Les structures multicouches qui intercalent une fine surface en PVDF entre des supports en EVA aident à gérer les coûts tout en offrant des performances en matière d'extractibles. La R&D des fournisseurs cible également des couches de liaison biosourcées qui maintiennent les propriétés de barrière aux gaz tout en améliorant la recyclabilité en fin de vie. La taille du marché des sacs pour milieux de culture cellulaire pour les films fluorés devrait dépasser 0,6 milliard USD d'ici 2031, à mesure que les installations matures modernisent les suites plus anciennes pour répondre aux limites d'extractibles mises à jour. À l'inverse, l'utilisation du PVC diminue en raison des préoccupations liées à la migration des phtalates, accélérant le changement de composition des matériaux vers des alternatives haute performance.

Par volume de capacité : la grande échelle stimule la croissance

La plage 50–500 L représentait 39,05 % des ventes de 2025 en raison de son rôle central dans l'approvisionnement clinique et les essais pilotes. Néanmoins, les volumes supérieurs à 500 L augmentent à un CAGR de 11,02 % en raison d'investissements massifs tels que le site de 330 000 L de Lonza à Vacaville. La demande à grand volume bénéficie aux fournisseurs proposant des boucles de poignée renforcées et des ports à alésage plus large capables de transfert rapide de milieux.

L'intensification des procédés permet aux fabricants d'atteindre une densité viable >100 × 10^6 cellules/mL, ce qui prolonge la durée de vie des sacs et accroît l'examen des performances de fatigue des films. La part de marché des sacs pour milieux de culture cellulaire détenue par les formats >500 L devrait atteindre 17,30 % d'ici 2031, à mesure que les stratégies de montée en charge complètent la mise à l'échelle traditionnelle. Les fournisseurs garantissent des performances de mélange constantes à travers les tailles de sacs en préservant les rapports d'aspect et les configurations de diffuseurs, allégeant les charges de validation pour les opérateurs BPF.

Par application : la thérapie cellulaire et génique s'accélère

La production de protéines biopharmaceutiques est restée l'épine dorsale avec une part de 45,83 % en 2025, reflétant les programmes d'anticorps et de protéines recombinantes bien établis. Le segment des thérapies cellulaires et géniques, cependant, croît à un CAGR de 11,98 % dans le sillage de plusieurs approbations de thérapies géniques par la FDA en 2024. Les flux de travail autologues exigent des systèmes petits, fermés et à usage unique qui protègent les lots spécifiques aux patients de toute contamination croisée.

Les vecteurs de thérapies avancées impliquent souvent des étapes à pH bas ou avec des solvants qui mettent à l'épreuve les films de sacs conventionnels, stimulant les mises à niveau vers des couches de contact en fluoropolymère. La taille du marché des sacs pour milieux de culture cellulaire liée aux thérapies cellulaires et géniques pourrait dépasser 0,54 milliard USD d'ici 2031, propulsée par plus de 1 200 essais en cours dans le monde. La fabrication de vaccins contribue également à des volumes supplémentaires, notamment pour les plateformes d'ARNm qui nécessitent un contact de procédé exempt de nucléases.

Par utilisateur final : les CDMOs stimulent l'expansion du marché

Les opérations internes des entreprises pharmaceutiques et biotechnologiques représentaient 54,02 % de la demande de 2025 ; pourtant, les CDMOs et CROs progressent à un CAGR de 9,76 % à mesure que les innovateurs externalisent pour gagner en agilité de capacité. Les donneurs d'ordre favorisent les offres clés en main regroupant sacs, connecteurs et certificats de stérilisation pré-validés pour simplifier les dépôts réglementaires.

Les alliances stratégiques entre fournisseurs de sacs et prestataires de services intègrent la sécurité de l'approvisionnement avec l'expertise en développement de procédés. La taille du marché des sacs pour milieux de culture cellulaire liée aux CDMOs devrait dépasser 0,9 milliard USD d'ici 2031. Les laboratoires académiques et les entreprises de diagnostic offrent une croissance stable mais plus modeste, bénéficiant de variantes de sacs miniatures qui réduisent la consommation de milieux dans les formats à haut débit.

Analyse géographique

L'Amérique du Nord a sécurisé 38,62 % des revenus mondiaux en 2025 grâce à des pipelines cliniques profonds, une infrastructure BPF mature et le leadership réglementaire de la FDA. Des investissements tels que le site de 200 millions USD de Pfizer au Massachusetts et l'usine de 1,2 milliard USD de Fujifilm en Caroline du Nord renforcent les avantages d'échelle régionaux. Le Canada et le Mexique complètent l'approvisionnement régional grâce à une production de niche et une capacité de remplissage-finition rentable. La forte adoption des plateformes de thérapies cellulaires et géniques stimule davantage la demande de sacs à usage unique sophistiqués, notamment ceux dotés de couches de contact en fluoropolymère pour des extractibles ultra-faibles.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 11,36 % jusqu'en 2031 grâce au soutien des politiques chinoises et indiennes en faveur des biologiques nationaux. L'harmonisation réglementaire de la Chine avec les normes ICH favorise la production locale de sacs pour milieux conformes aux normes occidentales. Le modèle de fabrication compétitif en termes de coûts de l'Inde attire des travaux sous contrat de commanditaires mondiaux, tandis que la Corée du Sud tire parti des incitations gouvernementales pour développer des pôles de thérapies avancées. Le Japon fait évoluer ses suites en acier inoxydable traditionnelles vers des plateformes flexibles à usage unique, bien que les pratiques de validation restent conservatrices. La taille du marché des sacs pour milieux de culture cellulaire attribuable à l'Asie-Pacifique devrait dépasser celle de l'Europe d'ici 2028.

L'Europe maintient une croissance solide alimentée par les pôles biologiques allemands, britanniques et français, ainsi que par les mandats de durabilité de l'UE qui récompensent les matériaux à faible empreinte carbone. Les politiques d'économie circulaire catalysent la R&D dans les films recyclables et les systèmes de reprise en boucle fermée. Le Brexit remodèle la logistique d'approvisionnement, mais l'adoption par l'EMA des orientations sur les extractibles alignées sur la FDA simplifie le transfert de technologie. L'Italie et l'Espagne ajoutent des capacités pour les vaccins de niche, tandis que l'Europe de l'Est reste un acteur plus modeste mais en progression. Collectivement, l'Europe met l'accent sur la divulgation de l'empreinte carbone dans les achats, stimulant l'adoption de portefeuilles de sacs évalués selon leur cycle de vie.

Paysage concurrentiel

Le marché des sacs pour milieux de culture cellulaire présente une consolidation modérée, les cinq principaux fournisseurs représentant environ 55 % des revenus de 2024. La fusion de Cytiva et Pall par Danaher pour 7,5 milliards USD forme une plateforme à usage unique étendue couvrant la préparation des milieux jusqu'à la chromatographie. L'acquisition par Thermo Fisher de l'unité de purification de Solventum pour 4,1 milliards USD étend sa portée dans la filtration en aval, renforçant une offre verticalement intégrée. Sartorius et Merck KGaA restent solides grâce à des chimies de films différenciées et des nœuds de fabrication régionaux qui raccourcissent les délais de livraison.

La rivalité technologique se concentre sur la réduction des profils d'extractibles sans compromettre la soudabilité. Les dépôts de brevets mettent en évidence des constructions multicouches fluoropolymère-EVA et des conceptions de ports maintenant leur intégrité lors de l'irradiation gamma. Saint-Gobain exploite son savoir-faire en polymères de qualité aérospatiale pour créer des films haute clarté et haute résistance pour les bioréacteurs à perfusion. Des acteurs plus petits tels que Single Use Support se taillent des niches dans le stockage de médicaments en vrac en chaîne du froid, aidés par la prise de participation majoritaire de Novo Holdings en 2024.

L'expansion géographique reste une priorité stratégique. Les principaux fournisseurs mettent en service des lignes d'extrusion à Singapour, Wuxi et Wuppertal pour atténuer les risques liés au fret et aux droits de douane. Les offres de durabilité — notamment les programmes de reprise et les mélanges de résines recyclées — deviennent des critères incontournables dans les appels d'offres de l'UE. Le renforcement de la réglementation sur les PFAS pourrait réordonner les hiérarchies de matériaux, donnant un avantage aux entreprises disposant déjà de polymères haute performance alternatifs dans leur pipeline.

Leaders du secteur des sacs pour milieux de culture cellulaire

-

Thermo Fisher Scientific

-

Sartorius AG

-

Corning Incorporated

-

Danaher

-

Saint-Gobain Performance Plastics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cytiva a annoncé un programme de 1,6 milliard USD pour augmenter la production de résines, de filtration, de sacs à usage unique et de milieux en Europe, en Asie-Pacifique et en Amérique du Nord.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, élargissant son empreinte dans le bioprocédé.

- Mai 2024 : Novo Holdings a sécurisé une participation de 60 % dans Single Use Support pour améliorer les solutions mondiales de gestion des fluides pour les thérapies avancées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des poches pour milieux de culture cellulaire comme l'ensemble des poches polymères stériles, à usage unique ou à usage limité (formats 2-D et 3-D) contenant des milieux de croissance préparés lors des étapes de bioprocédé en amont et en aval pour les cellules de mammifères, d'insectes ou microbiennes.

Exclusion du périmètre : les accessoires de support tels que les collecteurs de tubes, les supports de poches et les cuves rigides de train d'ensemencement sont exclus.

Aperçu de la segmentation

-

Par conception

- Sacs 2D

- Sacs 3D

- Sacs hybrides / multicouches

-

Par matériau

- EVA

- LDPE

- PVC

- �ʴDZ������DZ���è�Ա�

- Polymères fluorés (ex. : PVDF)

- Autres

-

Par volume de capacité

- <5 L

- 5 – 50 L

- 50 – 500 L

- >500 L

-

Par application

- Production biopharmaceutique

- Fabrication de thérapies cellulaires et géniques

- Fabrication de vaccins

- Recherche sur les cellules souches et recherche académique

- Autres

-

Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- CDMOs / CROs

- Instituts académiques et de recherche

- Laboratoires de diagnostic

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats chez des fabricants biopharmaceutiques, des scientifiques en développement de procédés dans des CDMOs, et des responsables qualité dans des unités GMP académiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les prix de vente moyens, les délais d'expédition et les obstacles à l'adoption, comblant ainsi les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons commencé par cartographier les données publiquement disponibles provenant de sources faisant autorité, telles que la base de données d'enregistrement des dispositifs de la FDA américaine, les dossiers de l'Agence européenne des médicaments, les registres de l'United States Patent & Trademark Office, et les statistiques commerciales d'UN Comtrade répertoriant les codes SH pour les conteneurs de bioprocédé en plastique. Les rapports annuels et les formulaires 10-K des principaux fournisseurs de bioproduction, ainsi que les présentations aux investisseurs divulguant les taux de pénétration à usage unique, ont en outre ancré les hypothèses de volume et de prix de l'année de référence.

Pour affiner les répartitions régionales, les analystes ont examiné les droits de douane à l'importation publiés par l'European Plastics Converters Association, les annonces de capacité enregistrées dans BioProcess International, et les dénombrements d'installations tenus par BioPhorum. Des informations sélectionnées issues de plateformes payantes, D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les actualités transactionnelles, ont complété le travail documentaire. Cette liste est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont alimenté les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes mondiaux de production de biologiques, qui sont ensuite associés à des facteurs de conversion milieu/produit pour dériver la demande totale en milieux ; la pénétration unitaire des poches à usage unique traduit ce volume en nombre de poches. Des vérifications ascendantes — consolidations des revenus des fournisseurs et ASP × unités échantillonnés auprès des responsables achats — calibrent les totaux. Les principaux facteurs intégrés au modèle comprennent les taux d'adoption à usage unique, la capacité médiane des poches utilisées par lot, les dépenses d'investissement biopharmaceutiques, le nombre d'essais actifs en thérapie cellulaire et génique, l'expansion régionale des installations GMP et les tendances des prix des polymères. Une régression multivariée projette chaque facteur sur la période de prévision, produisant le TCAC final qui, selon ���ϲ�����, sous-tend la valeur du marché. Les lacunes dans les données granulaires des fournisseurs sont comblées par une interpolation prudente basée sur les références connues les plus proches.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision analytique à trois niveaux, de vérifications d'anomalies par rapport aux indices de production externes, et de tests rétrospectifs par rapport aux éditions précédentes. Nous actualisons les données tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des ajouts de capacité de bioréacteurs à grande échelle.

Pourquoi notre référence sur les poches pour milieux de culture cellulaire mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises adoptent des périmètres de produits différents, appliquent des progressions d'ASP agressives ou conservatrices, ou actualisent leurs données selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent la prise en compte ou non des poches réutilisables, le degré d'intégration de la croissance future des essais cliniques, et la fréquence des mises à jour des conversions de devises ; des domaines où la cadence de mise à jour rigoureuse de Mordor et le périmètre clairement documenté produisent des résultats plus stables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,58 milliard USD | ���ϲ����� | |

| 2,35 milliards USD | Global Consultancy A | Inclut des « conteneurs de stockage de milieux » plus larges et applique une escalade d'ASP prospective sans calibration ascendante |

| 1,34 milliard USD | Industry Data Publisher B | Exclut les poches 3-D et utilise des données commerciales 2024 projetées en avant sans validation primaire |

| 1,69 milliard USD | Technology Market Advisor C | Prévisions construites sur une croissance linéaire du pipeline de biologiques et un cycle de mise à jour triennal |

Ces contrastes montrent que la discipline de périmètre de Mordor, la modélisation à double approche et les mises à jour annuelles produisent une référence équilibrée et transparente que les décideurs peuvent relier de manière fiable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des sacs pour milieux de culture cellulaire ?

Le marché est évalué à 1,71 milliard USD en 2026.

À quelle vitesse le marché des sacs pour milieux de culture cellulaire devrait-il croître ?

Il est prévu de se développer à un CAGR de 8,05 %, atteignant 2,51 milliards USD d'ici 2031 (2026-2031).

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,36 % jusqu'en 2031.

Pourquoi les conceptions de sacs 3D gagnent-elles en popularité ?

Elles offrent un mélange amélioré, une empreinte réduite et une meilleure compatibilité avec les cultures de perfusion à haute densité.

Quelles tendances en matière de matériaux dominent le marché ?

L'EVA reste le plus courant, tandis que les polymères fluorés tels que le PVDF gagnent du terrain en raison de leur faible taux d'extractibles.

Comment les objectifs de durabilité influencent-ils les achats ?

Les objectifs d'émissions du périmètre 3 poussent les acheteurs vers des sacs à usage unique légers et encouragent le développement de programmes de recyclage.

Dernière mise à jour de la page le: