Taille et part du marché des services d'achat immédiat avec paiement différé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.75 Trillions de dollars américains |

| Taille du Marché (2031) | 1.64 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'achat immédiat avec paiement différé par ���ϲ�����

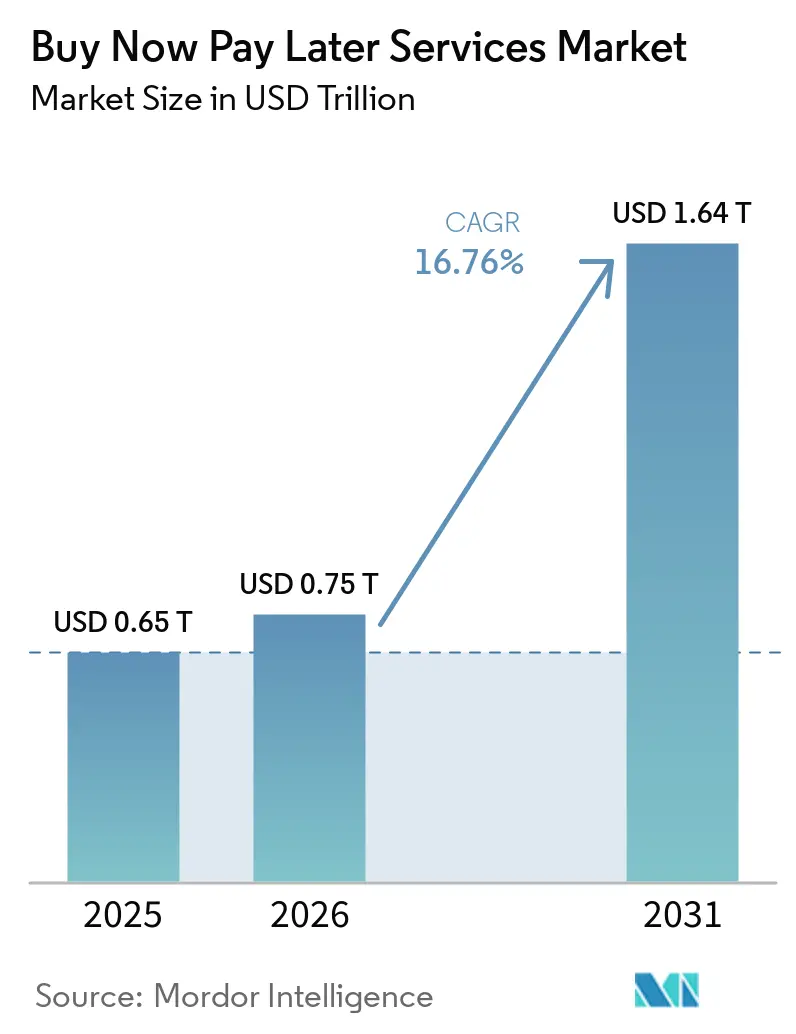

La taille du marché des services d'achat immédiat avec paiement différé était évaluée à 0,65 billion USD en 2025 et devrait croître de 0,75 billion USD en 2026 pour atteindre 1,64 billion USD d'ici 2031, à un TCAC de 16,76 % pendant la période de prévision (2026-2031).

La dynamique reflète un passage d'un module complémentaire de paiement de niche à un service de crédit à la consommation à grande échelle que les commerçants utilisent pour améliorer la conversion et la valeur moyenne des commandes tout en maintenant une expérience utilisateur simple au moment du paiement. Des pratiques de souscription et de reporting plus strictes introduites en 2025 contribuent à stabiliser la performance des portefeuilles à mesure que les principaux fournisseurs se développent, tandis que le financement à faible intensité capitalistique via des structures de flux progressif et similaires renforce la capacité de croissance sur les marchés principaux. Les collaborations avec les réseaux et les émetteurs étendent l'acceptation à davantage de points de vente au-delà de l'intégration commerçant par commerçant, ce qui soutient les cas d'usage omnicanaux qui ancrent le marché des services d'achat immédiat avec paiement différé plus profondément dans les habitudes de dépenses quotidiennes. La clarté réglementaire progresse dans les principales juridictions, le Royaume-Uni mettant en œuvre une supervision complète en 2026, ce qui établit des contrôles d'accessibilité financière cohérents et des mécanismes de recours et relève le niveau de référence du secteur en matière de protection des consommateurs.

Points clés du rapport

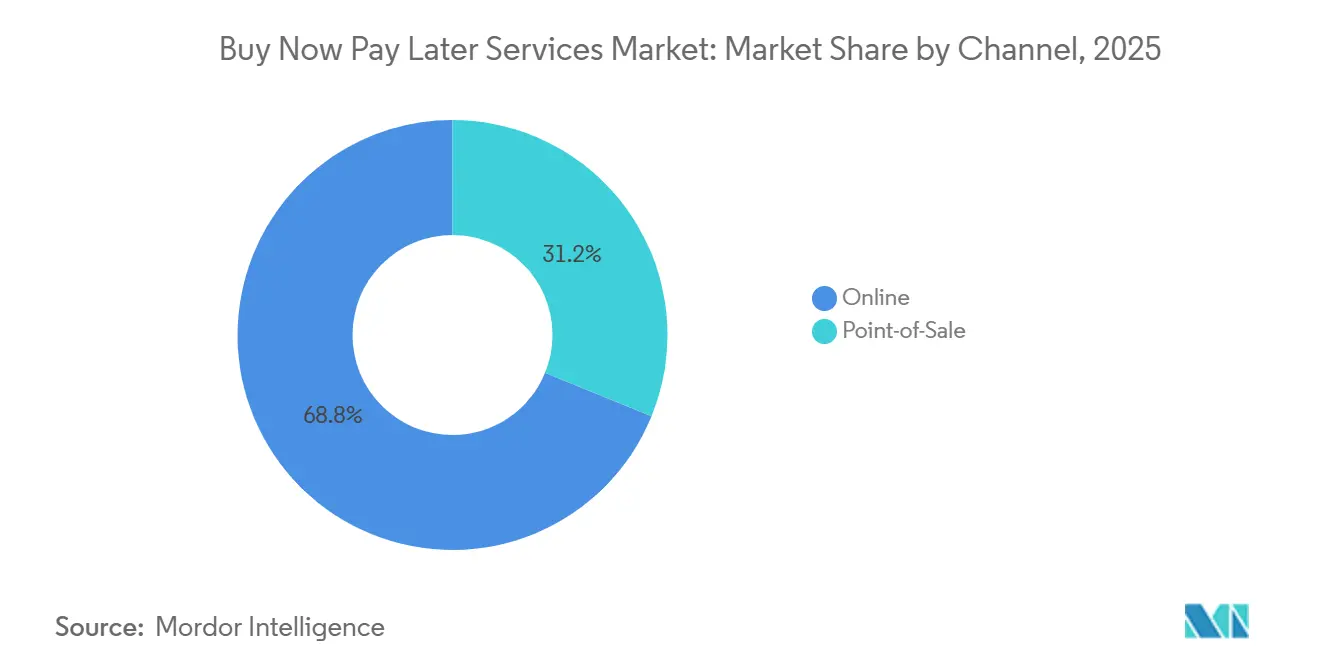

- Par canal, le canal en ligne a représenté 68,84 % de la part du marché des services d'achat immédiat avec paiement différé en 2025, tandis que le point de vente devrait se développer à un TCAC de 24,36 % jusqu'en 2031 au sein du marché des services d'achat immédiat avec paiement différé.

- Par secteur d'utilisation finale, le commerce de détail a représenté 70,42 % de la part du marché des services d'achat immédiat avec paiement différé en 2025, et la santé et le bien-être devraient croître à un TCAC de 21,73 % jusqu'en 2031 sur le marché des services d'achat immédiat avec paiement différé.

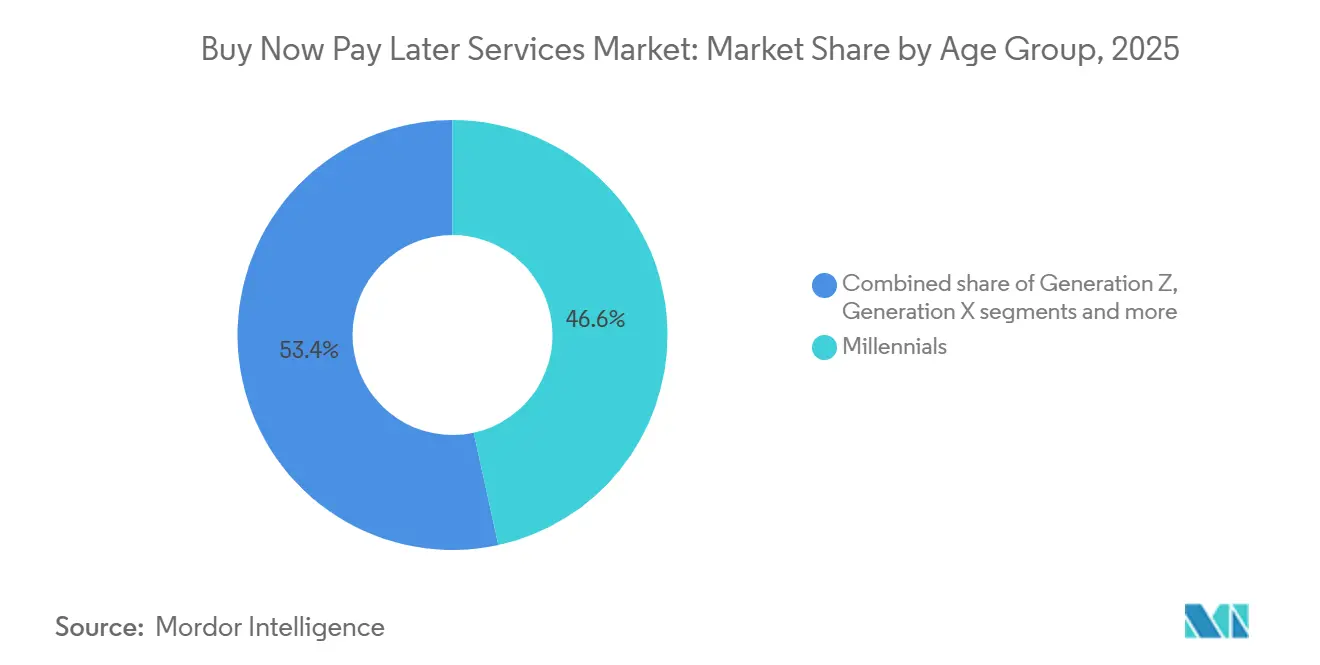

- Par groupe d'âge, les millennials ont détenu 46,58 % de la part du marché des services d'achat immédiat avec paiement différé en 2025, tandis que la génération Z devrait afficher la croissance la plus rapide avec un TCAC de 24,74 % jusqu'en 2031.

- Par fournisseur, les fintechs ont représenté 58,96 % de la part du marché des services d'achat immédiat avec paiement différé en 2025, et les banques devraient croître à un TCAC de 21,19 % jusqu'en 2031 sur le marché des services d'achat immédiat avec paiement différé.

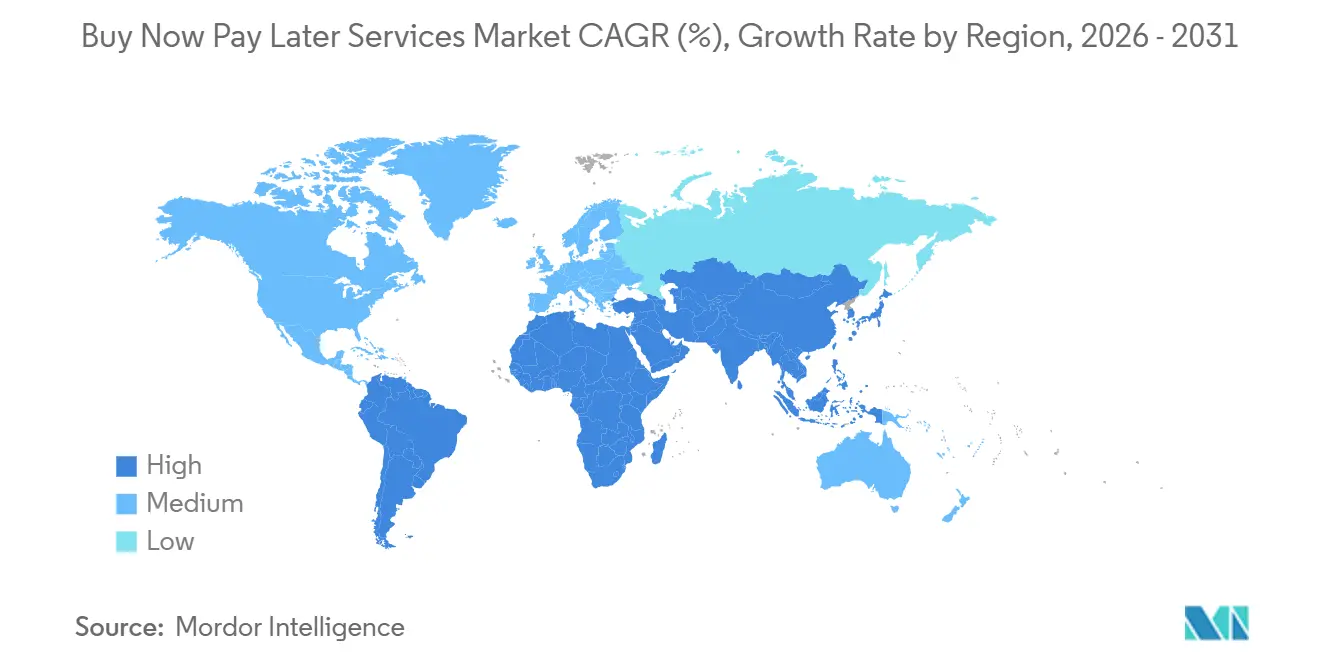

- Par géographie, l'Asie-Pacifique a détenu 35,71 % de la part du marché des services d'achat immédiat avec paiement différé en 2025, et devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 19,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services d'achat immédiat avec paiement différé

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption rapide du paiement intégré stimule les taux d'attachement des services d'achat immédiat avec paiement différé | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête en termes de densité d'intégration | Court terme (≤ 2 ans) |

| Les services d'achat immédiat avec paiement différé améliorent la conversion des commerçants et la valeur moyenne des commandes à grande échelle | +4.1% | Mondial, plus fort dans les catégories à prix élevé (électronique, mobilier, mode) | Moyen terme (2-4 ans) |

| L'expansion omnicanale (cartes virtuelles, jetons) étend la portée en magasin | +2.8% | Cœur Asie-Pacifique, avec des retombées vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Une souscription plus rigoureuse réduit les taux de pertes sans freiner la croissance | +2.3% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Le crédit privé, le flux progressif et la titrisation rouvrent la capacité de financement | +3.6% | Mondial, concentré aux É�ٲ��ٲ�-���Ծ���, au Royaume-Uni et en Allemagne | Long terme (≥ 4 ans) |

| Les partenariats avec les réseaux et les émetteurs débloquent l'acceptation non intégrée | +2.1% | Mondial, premiers gains aux É�ٲ��ٲ�-���Ծ���, au Canada et dans certains marchés européens | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'adoption rapide du paiement intégré stimule les taux d'attachement des services d'achat immédiat avec paiement différé

Le paiement intégré est devenu un modèle standard pour présenter les versements de manière native au moment du paiement, ce qui réduit les frictions et le délai entre la sélection et l'approbation. L'adoption par les commerçants s'accélère à mesure que les fournisseurs axés sur les API raccourcissent les cycles de déploiement et unifient le routage des approbations entre plusieurs prêteurs dans un flux unique, faisant de l'activation des services d'achat immédiat avec paiement différé un levier de conversion peu contraignant. En 2025, les capacités de finance intégrée incluant les services d'achat immédiat avec paiement différé se sont répandues chez les prestataires de services aux É�ٲ��ٲ�-���Ծ���, reflétant un passage des programmes pilotes à l'infrastructure de paiement principale [1]L'équipe éditoriale de Galileo FT, « La prochaine frontière : pourquoi la finance B2B intégrée émerge en 2026 », galileo-ft.com. Des taux d'attachement élevés sont soutenus par l'émission instantanée de cartes virtuelles et la tokenisation, qui préservent la rapidité d'autorisation et réduisent le risque de refus au moment du paiement. Les améliorations de la conversion documentées par les recherches des banques centrales confirment que la visibilité des services d'achat immédiat avec paiement différé au moment du paiement peut augmenter les achats finalisés de manière significative, ce qui maintient le marché des services d'achat immédiat avec paiement différé au cœur de la planification de la croissance des commerçants. À mesure que davantage de plateformes d'entreprise proposent ces services de manière native, les taux d'attachement augmentent sans clics supplémentaires ni redirections, renforçant le rôle des versements dans les parcours d'achat numérique quotidiens dans toutes les catégories.

Les services d'achat immédiat avec paiement différé améliorent la conversion des commerçants et la valeur moyenne des commandes à grande échelle

L'attrait commercial pour les commerçants repose sur l'amélioration de la conversion et de la valeur moyenne des commandes lorsque les versements sont présentés clairement au moment du paiement. Les enquêtes auprès des consommateurs montrent qu'une majorité d'acheteurs sont plus enclins à acheter lorsque les services d'achat immédiat avec paiement différé sont disponibles, ce qui correspond aux augmentations observées de la taille des paniers dans l'électronique, le mobilier et la mode, où les valeurs des tickets sont plus élevées. Les données empiriques issues des recherches des banques centrales indiquent que les commerçants proposant ces services peuvent constater des améliorations de la conversion allant jusqu'à 30 % et des gains significatifs sur les valeurs des commandes, un schéma qui se répète lors des périodes de forte affluence dans le commerce de détail [2]Banque fédérale de réserve de Richmond, « Achat immédiat, paiement différé : développements récents et implications », richmondfed.org. À grande échelle, ces gains se cumulent sur des achats fréquents de valeur intermédiaire, soutenant des revenus plus élevés par client pour les entreprises disposant d'un large assortiment de références. À mesure que les fournisseurs affinent la manière dont les offres apparaissent dans le panier et sur les pages produits, les commerçants améliorent les résultats sans ajouter d'étapes ou de complexité au paiement. Ces dynamiques soutiennent une adoption durable par les commerçants, tant chez les détaillants purement en ligne que chez les marques omnicanales souhaitant une méthode de paiement unique améliorant la conversion sur tous les canaux.

L'expansion omnicanale via les cartes virtuelles et la tokenisation étend la portée en magasin

Les versements s'étendent au-delà du paiement natif en e-commerce vers les magasins physiques grâce aux cartes virtuelles, aux cartes physiques et à l'acceptation sans contact aux terminaux, ce qui élargit le marché des services d'achat immédiat avec paiement différé aux environnements de présentation de carte. Les principaux fournisseurs ont déployé le paiement par contact et des fonctionnalités connexes sur plusieurs marchés fin 2025, rendant disponibles les options de paiement en 3 fois ou similaires à court terme aux terminaux prenant en charge les flux sans contact. Les produits de carte liés aux comptes de services d'achat immédiat avec paiement différé ajoutent une portée persistante en magasin, et le nombre d'utilisateurs actifs a fortement augmenté tout au long de 2025 à mesure que les acheteurs utilisaient des cartes à débit prioritaire pour accéder au financement après l'achat si nécessaire. La tokenisation réseau et les capacités côté émetteur débloquent l'acceptation chez les commerçants sans intégrations directes, ce qui réduit les frictions d'intégration et accélère le déploiement géographique. Les périodes de pointe dans le commerce de détail mettent en évidence la valeur de la flexibilité en personne, car les paniers plus importants sont courants en magasin pour des catégories comme l'amélioration de l'habitat et l'électronique. À mesure que les flux de paiement omnicanaux convergent, les rails de cartes virtuelles et la tokenisation maintiennent une faible latence d'autorisation, permettant des expériences cohérentes qui renforcent la fidélisation des consommateurs dans tous les contextes.

Le crédit privé, les accords de flux progressif et la titrisation rouvrent la capacité de financement

Les modèles de financement ont évolué vers des structures à faible intensité de bilan qui réduisent l'intensité capitalistique et permettent des originations régulières même lorsque les taux d'intérêt et les conditions de liquidité changent. En 2025, les principaux fournisseurs ont conclu de grands accords de flux progressif qui achètent des créances nouvellement originées sur une base continue, ajoutant une capacité pluriannuelle pour financer des versements à court terme sur les marchés principaux. Des facilités supplémentaires ont été mises en place pour financer des produits à plus longue durée, contribuant à diversifier les revenus et à améliorer l'économie unitaire des offres portant intérêt à grande échelle. La capacité diversifiée comprend également des programmes en partenariat avec des assureurs et des gestionnaires d'actifs pour financer le volume de prêts à la consommation d'année en année. Les achats hors bilan de créances par des gestionnaires d'actifs valident davantage le crédit des services d'achat immédiat avec paiement différé en tant que classe d'actifs investissable et permettent aux originateurs de recycler le capital vers de nouvelles croissances. Avec plusieurs structures actives aux É�ٲ��ٲ�-���Ծ��� et en Europe, les fournisseurs peuvent mieux adapter le financement à la composition des produits, ce qui soutient une expansion stable du marché des services d'achat immédiat avec paiement différé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le renforcement de la réglementation des services d'achat immédiat avec paiement différé augmente les coûts de conformité et les frictions | -2.4% | Royaume-Uni, États membres de l'UE, New York, Australie | Court terme (≤ 2 ans) |

| Le coût du capital et les cycles de liquidité pèsent sur les marges unitaires | -1.8% | Mondial, accentué sur les marchés à taux d'intérêt en hausse | Moyen terme (2-4 ans) |

| La résistance aux frais d'escompte commerçant et la sensibilité à la responsabilité liée aux retours | -1.3% | Cœur Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les changements de contrôleurs de plateformes (portefeuilles, systèmes d'exploitation) réduisent la visibilité directe des services d'achat immédiat avec paiement différé | -1.1% | Mondial, concentré sur les marchés à priorité mobile (Asie-Pacifique, Amérique du Nord) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Le renforcement de la réglementation des services d'achat immédiat avec paiement différé augmente les coûts de conformité et les frictions

Les nouvelles règles dans les principaux marchés exigent des contrôles d'accessibilité financière, des divulgations plus claires et l'accès à un recours formel, ce qui augmente les investissements en conformité et peut réduire les taux d'approbation en marge. Le Royaume-Uni a confirmé une supervision complète avec des exigences incluant une évaluation proportionnée de la solvabilité et l'accès au Médiateur financier, avec une mise en œuvre débutant mi-2026 [3]Autorité de conduite financière, « Nouvelles protections confirmées pour les emprunteurs recourant aux services d'achat immédiat avec paiement différé », fca.org.uk. Dans l'Union européenne, la Directive sur le crédit aux consommateurs II étend les protections du crédit à la consommation aux services d'achat immédiat avec paiement différé, avec adoption par les États membres fin 2025 et application en 2026, ce qui standardisera les règles dans le commerce transfrontalier. L'extension par l'Australie de son cadre de crédit aux services d'achat immédiat avec paiement différé en 2025 introduit des obligations de licence et de prêt responsable, relevant les seuils opérationnels pour les fournisseurs non bancaires. Ces cadres alignent les services d'achat immédiat avec paiement différé sur les protections établies des consommateurs, ce qui favorise les fournisseurs dotés d'une infrastructure de conformité solide et d'un financement diversifié. À mesure que la supervision s'étend, la conception des produits et le marketing devront s'adapter pour garantir la transparence et l'adéquation aux différents profils de consommateurs. L'effet net est un ralentissement de l'intégration pour les candidats marginaux et des coûts unitaires plus élevés à court terme, mais une durabilité à long terme plus solide pour le marché des services d'achat immédiat avec paiement différé.

La résistance aux frais d'escompte commerçant et la sensibilité à la responsabilité liée aux retours

Les commerçants se concentrent sur l'économie totale des services d'achat immédiat avec paiement différé, y compris les frais d'escompte, les flux de remboursement et la gestion des retours, ce qui est particulièrement saillant dans les catégories présentant naturellement des taux de retour plus élevés. Les fournisseurs testent des modèles de tarification et des intégrations API directes susceptibles d'améliorer l'économie pour les commerçants tout en préservant l'amélioration de la conversion. Les banques qui proposent des plans de versements via des relations d'acquisition existantes offrent une voie supplémentaire vers des options à frais réduits dans certains cas, ce qui influence la manière dont les grands commerçants répartissent les volumes entre les fintechs et les programmes des émetteurs. À mesure que la réglementation aligne les services d'achat immédiat avec paiement différé sur les normes de crédit traditionnelles, les exigences en matière de résolution des litiges et de recours des consommateurs apportent plus de structure aux remboursements et aux rétrofacturations. Les commerçants qui dépendent fortement des versements diversifient leurs fournisseurs pour gérer le risque de continuité opérationnelle, notamment en ce qui concerne les retours et le service client. Il en résulte une gestion des fournisseurs et une négociation des prix plus actives à mesure que les détaillants institutionnalisent les services d'achat immédiat avec paiement différé dans leurs piles de paiement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par canal : le commerce de détail physique rattrape l'élan du numérique

Le canal en ligne a représenté 68,84 % de la part en 2025, tandis que le point de vente devrait croître à un TCAC de 24,36 % jusqu'en 2031, signalant une transition omnicanale au sein du marché des services d'achat immédiat avec paiement différé. La prédominance du canal en ligne reflète la large disponibilité du paiement intégré sur les grandes plateformes de commerce, où l'activation des versements nécessite désormais un effort d'ingénierie minimal et crée des avantages immédiats en termes de conversion. Les commerçants continuent de donner la priorité à la rapidité et à la clarté au moment du paiement, et la présentation claire des versements des services d'achat immédiat avec paiement différé soutient la construction du panier dans les catégories discrétionnaires et semi-essentielles. Fin 2025, les fournisseurs ont activé l'acceptation sans contact en magasin sur plusieurs marchés, ce qui a réduit les écarts de capacité entre les paiements numériques et physiques. Les cartes physiques liées aux comptes de services d'achat immédiat avec paiement différé ont également élargi le nombre d'utilisateurs actifs au quatrième trimestre 2025, soutenant les dépenses quotidiennes et augmentant la fréquence d'utilisation des versements par rapport aux flux de débit. Ces canaux convergent à mesure que les cartes virtuelles, la tokenisation et l'émission instantanée alimentent des autorisations à faible latence aux terminaux sans intégrations complexes spécifiques aux détaillants.

La croissance du point de vente est renforcée par l'amélioration constante de la conversion observée lorsque les services d'achat immédiat avec paiement différé sont présents au moment du paiement, ce qui soutient la demande des commerçants pour l'acceptation en magasin, parallèlement au canal en ligne. La clarté réglementaire au Royaume-Uni appliquera des protections égales aux services d'achat immédiat avec paiement différé en ligne et en magasin à partir de mi-2026, ce qui établit une expérience consommateur cohérente sur tous les canaux. Pour les commerçants, un flux unifié avec un seul fournisseur ou un petit nombre de fournisseurs réduit les coûts de support et simplifie la réconciliation. Les partenariats avec les réseaux et les émetteurs ouvrent davantage de points d'acceptation avec présentation de carte, tandis que les API intégrées sur les plateformes d'e-commerce accélèrent les activations numériques, ancrant ensemble la trajectoire de la taille du marché des services d'achat immédiat avec paiement différé pour les deux canaux. À mesure que davantage de marques visent une expérience omnicanale fluide, les versements au point de vente sont appelés à mûrir parallèlement à l'acceptation en ligne, avec des contrôles de risque et un financement cohérents en place.

Par secteur d'utilisation finale : la santé progresse rapidement à mesure que les dépenses essentielles éclipsent les dépenses discrétionnaires

Le commerce de détail a représenté 70,42 % de la part sectorielle en 2025, tandis que la santé et le bien-être devraient croître à un TCAC de 21,73 % jusqu'en 2031, reflétant un rééquilibrage vers les dépenses essentielles au sein du marché des services d'achat immédiat avec paiement différé. Le commerce de détail reste le principal cas d'usage compte tenu de ses racines profondes dans la mode, la beauté et l'électronique, où des options de versement claires réduisent l'hésitation à l'achat et augmentent la taille du panier. Les partenariats dans les voyages et la mobilité avec les principales compagnies aériennes et plateformes élargissent les cas d'usage adressables pour la billetterie et les réservations auprès de grandes bases d'utilisateurs. À mesure que davantage de commerçants standardisent les services d'achat immédiat avec paiement différé comme méthode de paiement préférée, la composition des transactions continue de couvrir les catégories discrétionnaires et semi-essentielles qui bénéficient d'une flexibilité de trésorerie à court terme. Le paiement intégré et le marketing natif des versements par les commerçants approfondissent l'adoption sans compromettre la rapidité du paiement.

L'expansion dans la santé et le bien-être est liée aux besoins d'accessibilité financière et aux calendriers de remboursement transparents qui aident les ménages à gérer les services médicaux, dentaires et de bien-être. En Arabie saoudite, une grande partie des utilisateurs applique les services d'achat immédiat avec paiement différé aux dépenses d'éducation et médicales, ce qui signale une demande de flexibilité pour les dépenses essentielles sur les marchés où l'adoption est en plein essor. Les fournisseurs proposant des offres spécialisées pour les soins de santé, les services vétérinaires et les procédures électives sont bien positionnés à mesure que le financement des patients s'aligne sur des plans de versement prévisibles et des divulgations claires. Les commerçants et les cliniques bénéficient d'une meilleure conversion sur les factures plus importantes lorsque le financement est proposé en amont, ce qui maintient les catégories essentielles au cœur du marché des services d'achat immédiat avec paiement différé. Les partenariats de plateformes et les parcours patients fluides façonneront l'acceptation en 2026, tandis que les normes de prêt responsable garantissent des cas d'usage appropriés pour les services médicalement nécessaires.

Par groupe d'âge : le comportement axé sur les services d'achat immédiat avec paiement différé de la génération Z s'accélère

Les millennials ont détenu une part de 46,58 % en 2025, et la génération Z devrait enregistrer la croissance la plus rapide avec un TCAC de 24,74 % jusqu'en 2031, renforçant les vents favorables démographiques sur le marché des services d'achat immédiat avec paiement différé. Les millennials privilégient la gestion des flux de trésorerie et la commodité, et ils répondent favorablement à des calendriers clairs et transparents sur les frais qui réduisent le risque de solde renouvelable associé aux cartes de crédit traditionnelles. Ils interagissent également avec les services d'achat immédiat avec paiement différé dans un large éventail de catégories d'achat, ce qui élargit l'ensemble des commerçants qui donnent la priorité aux versements dans leur mix de paiement. Les acheteurs plus jeunes sont des adopteurs précoces des interfaces mobiles et du commerce médié par agents, ce qui concentre l'utilisation parmi la génération Z à mesure que de nouvelles surfaces d'achat émergent. Alors que les données des services d'achat immédiat avec paiement différé ont commencé à être déclarées à grande échelle aux bureaux de crédit en 2025, des habitudes d'utilisation responsables peuvent soutenir l'accès futur au crédit, ce qui améliore les résultats financiers à long terme pour ces cohortes.

La génération X et les cohortes plus âgées participent à un rythme plus lent mais régulier, concentrant souvent leur utilisation sur des achats à prix élevé ou planifiés où les versements offrent une certitude budgétaire. Des divulgations claires et des politiques de soutien en cas de difficultés restent importantes pour les utilisateurs novices ou vulnérables, et les règles à venir au Royaume-Uni formalisent ces normes à mi-2026. À mesure que les commerçants et les fournisseurs affinent leurs messages et leurs rappels, l'engagement intergénérationnel s'améliore sans sacrifier l'utilisation responsable. Le secteur des services d'achat immédiat avec paiement différé continuera de segmenter les fonctionnalités et les limites par groupe d'âge et comportement de remboursement observé pour équilibrer l'accès et le risque. Ces dynamiques démographiques façonnent les choix de marketing, de souscription et de conception de produits jusqu'en 2031.

Par fournisseur : les banques défient la domination des fintechs

Les fintechs ont détenu une part de 58,96 % en 2025, tandis que les banques devraient croître à un TCAC de 21,19 % jusqu'en 2031, les émetteurs de cartes intégrant les versements et ajoutant la gestion des plans dans leurs applications sur le marché des services d'achat immédiat avec paiement différé. Un petit nombre de fintechs à grande échelle détient la majorité des prêts mondiaux de services d'achat immédiat avec paiement différé, soutenu par des intégrations directes avec les commerçants, de grandes bases de consommateurs et des partenariats de financement. Les principaux fournisseurs ont conclu d'importants accords de flux progressif en 2025 pour financer les créances de paiement en 4 fois et les produits à plus longue durée, ce qui soutient des originations durables sans pression sur le bilan. Une capacité supplémentaire provenant des assureurs et des gestionnaires d'actifs étend le financement sur plusieurs années pour soutenir les volumes de prêts à la consommation.

Les banques développent leurs propres fonctionnalités de versement au moment du paiement et après l'achat, en utilisant les réseaux d'acceptation existants pour réduire le temps d'intégration des commerçants et aligner les frais sur l'économie de l'acquisition. Les partenariats avec de grands détaillants et des plateformes d'e-commerce élargissent la portée tout en maintenant des expériences utilisateur natives aux applications des émetteurs. Les fintechs ont également élargi leur acceptation sur les plateformes marchandes fin 2025, notamment des expansions avec de grands détaillants de mobilier et de mode en Amérique du Nord, au Royaume-Uni et au Canada. Ces mouvements combinés accélèrent la couverture grand public et maintiennent la taille du marché des services d'achat immédiat avec paiement différé sur une trajectoire ascendante ferme jusqu'en 2031. À mesure que la supervision réglementaire s'étend, les institutions dotées d'opérations de conformité matures peuvent gagner des parts incrementales là où les exigences de licence et de capital sont plus élevées.

Analyse géographique

L'Asie-Pacifique a mené avec une part de 35,71 % en 2025 et devrait afficher la croissance régionale la plus rapide avec un TCAC de 19,48 % jusqu'en 2031, reflétant les paiements mobiles prioritaires de la région, la distribution via les super-applications et la densité d'acceptation par QR au sein du marché des services d'achat immédiat avec paiement différé. Les taux élevés d'utilisation des portefeuilles mobiles en Asie du Sud-Est créent un terrain fertile pour les versements intégrés, tels que la tokenisation à grande échelle des réseaux et des émetteurs et l'acceptation par les commerçants. Dans le Golfe, l'adoption bénéficie de cadres favorables et d'écosystèmes marchands solides, tandis que l'enregistrement des utilisateurs et les cas d'usage de dépenses essentielles sur des marchés comme l'Arabie saoudite maintiennent l'engagement en croissance. À mesure que les partenariats de fournisseurs et les programmes d'émetteurs étendent la couverture en magasin et en ligne, l'Asie-Pacifique conserve à la fois l'échelle et la vitesse parmi les régions mondiales.

L'Amérique du Nord maintient un ensemble concentré de grandes fintechs et de programmes bancaires soutenus par un appétit robuste du marché des capitaux pour les créances, ce qui stabilise le financement des plans à court terme et à plus longue durée. Fin 2025 et début 2026, les fournisseurs ont élargi leur capacité et leurs partenariats pour soutenir des originations pluriannuelles et des intégrations d'entreprise dans les principales catégories de commerce de détail. La croissance aux É�ٲ��ٲ�-���Ծ��� reste saine, bien que plus mesurée qu'en Asie-Pacifique, reflétant une base de pénétration plus élevée et un alignement continu avec les normes étatiques et fédérales en évolution. L'élargissement de la déclaration aux bureaux de crédit en 2025 améliore la visibilité du risque et la santé du portefeuille, ce qui soutient une expansion cohérente du marché des services d'achat immédiat avec paiement différé.

L'Europe progresse sous des réglementations harmonisées à mesure que la Directive sur le crédit aux consommateurs II est adoptée et appliquée à partir de 2026, ce qui établit des règles cohérentes pour les contrôles d'accessibilité financière et les droits des consommateurs dans les États membres. Le programme de supervision du Royaume-Uni à mi-2026 favorise une protection complète des consommateurs et des voies d'autorisation pour les fournisseurs. Plusieurs fournisseurs de premier plan ont augmenté leur capacité régionale et introduit de nouvelles fonctionnalités fin 2025 et en 2026, élargissant à la fois leurs réseaux marchands et leurs capacités bancaires aux consommateurs. À mesure que l'adoption s'étend sur le continent, les partenariats avec les émetteurs et l'acceptation tokenisée améliorent la couverture, renforçant le rôle de l'Europe en tant que région centrale sur le marché des services d'achat immédiat avec paiement différé.

Paysage concurrentiel

Le marché des services d'achat immédiat avec paiement différé est modérément fragmenté, avec un petit groupe de spécialistes à grande échelle et de grandes banques détenant des parts significatives, mais sans leader dominant unique en 2026. Au sommet, les principales fintechs représentent une grande majorité du total des prêts de services d'achat immédiat avec paiement différé et continuent de se développer via des intégrations marchandes, des applications grand public et des expériences liées aux cartes. Les fournisseurs ont conclu de grands accords de flux progressif et de financement structuré en 2025 pour augmenter la capacité de financement des créances de paiement en 4 fois et des produits à plus longue durée, ajoutant de la stabilité aux originations. Une capacité supplémentaire provenant des gestionnaires d'actifs et des assureurs a encore diversifié le financement et soutenu des plans pluriannuels de volume de prêts à la consommation. L'innovation produit se poursuit autour de la création de plans après achat, de l'acceptation sans contact en magasin et des services bancaires dans les applications grand public qui étendent la valeur au-delà du paiement.

Les mouvements stratégiques au quatrième trimestre 2025 et début 2026 se sont concentrés sur l'expansion omnicanale et internationale. Les fournisseurs ont introduit le paiement par contact sur plusieurs marchés pour unifier les expériences en ligne et en magasin et permettre les paiements par versements aux terminaux dotés de capacités sans contact. Les partenariats avec les principaux commerçants et plateformes dans le mobilier, la mode et le commerce de détail général ont élargi l'acceptation et introduit les versements à des ensembles de clients plus larges au Royaume-Uni et au Canada, ainsi qu'aux É�ٲ��ٲ�-���Ծ���. Les investissements technologiques ont inclus des protocoles de paiement adaptés aux agents et des fonctionnalités de pair à pair dans les applications grand public, qui élargissent le rôle des fournisseurs d'option de paiement à la banque numérique à service complet pour les dépenses quotidiennes. À mesure que ces capacités se mettent en place, les fournisseurs gagnent une plus grande part de portefeuille sur le marché des services d'achat immédiat avec paiement différé.

La réglementation façonne le positionnement concurrentiel en établissant des bases de licence et de protection des consommateurs qui favorisent les entreprises plus grandes et bien capitalisées dotées d'organisations de conformité matures. La supervision du Royaume-Uni et les règles harmonisées de l'Europe dissipent l'incertitude et uniformisent les normes transfrontalières pour les contrôles d'accessibilité financière et les recours. La solidité du financement, la couverture intégrée chez les commerçants et les plateformes, et l'engagement robuste des applications grand public seront déterminants à mesure que les banques développent leurs offres et que les fintechs approfondissent l'acceptation omnicanale. Les partenariats qui exploitent les rails des émetteurs et la tokenisation aident tous les acteurs à atteindre davantage de commerçants plus rapidement, consolidant la présence des versements dans les flux de paiement numériques et physiques. Avec des programmes de capital en place et des voies réglementaires plus claires, le secteur reste compétitif mais discipliné à mesure qu'il se développe de manière responsable jusqu'en 2031.

Leaders du secteur des services d'achat immédiat avec paiement différé

PayPal Holdings Inc.

Klarna

Afterpay (Block)

Affirm

Zip Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Klarna, banque numérique mondiale et fournisseur de services de paiement, a étendu son intégration de revente intégrée avec eBay à six nouveaux marchés, notamment l'Australie, la Belgique, le Canada, l'Irlande, la Pologne et la Suisse, renforçant le commerce circulaire et permettant la revente fluide de biens d'occasion financés via une fonctionnalité d'application simplifiée.

- Mars 2026 : Klarna s'est associé à Stripe pour améliorer ses capacités de commerce agentique, permettant une intégration fluide des paiements Klarna dans les plateformes d'achat pilotées par l'IA. Cette collaboration reflète l'évolution du paysage du commerce électronique, où les systèmes de paiement doivent s'adapter pour prendre en charge les achats influencés par l'IA de manière sécurisée et flexible.

- Février 2026 : Affirm a étendu sa collaboration avec Wayfair pour proposer ses solutions financières transparentes au Royaume-Uni et au Canada, permettant aux acheteurs approuvés de fractionner les paiements sans frais cachés, pénalités de retard ni intérêts composés, garantissant une flexibilité centrée sur le client.

- Septembre 2025 : PayPal et Blue Owl Capital ont formalisé un accord de deux ans, permettant aux fonds gérés par Blue Owl d'acquérir environ 7 milliards USD de créances de services d'achat immédiat avec paiement différé en 4 fois aux É�ٲ��ٲ�-���Ծ���, tandis que PayPal conserve la responsabilité de la souscription, du service et des opérations orientées client.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des services d'achat immédiat avec paiement différé (BNPL) comme la valeur brute totale des marchandises des achats des consommateurs réglés par le biais de plans de versements échelonnés à court terme, sans intérêts ou à faibles intérêts, émis au moment du paiement, aussi bien en ligne qu'en magasin, et réglés directement par des fintechs spécialisées ou des banques agréées. Cette définition englobe tous les secteurs de la vente au détail et des services, de la mode aux soins de santé non urgents, partout où la promesse de paiement est fractionnée en quatre versements échelonnés ou plus.

Les exclusions comprennent les cartes de crédit renouvelables, les avances sur salaire liées à la paie, les prêts à tempérament traditionnels dépassant trois ans, et les produits purs de financement de factures B2B, qui se situent en dehors de notre périmètre.

Aperçu de la segmentation

- Par canal

- En ligne

- Point de vente (en magasin)

- Par secteur d'utilisation finale

- Électronique grand public

- Mode et habillement

- Santé et bien-être

- Amélioration de l'habitat

- Voyages et loisirs

- Médias et divertissement

- Autres secteurs d'utilisation finale

- Par groupe d'âge

- Génération Z (18-28 ans)

- Millennials (29-44 ans)

- Génération X (45-60 ans)

- Baby-boomers (61-79 ans)

- Génération silencieuse (80 ans et plus)

- Par fournisseur

- Fintechs

- Banques

- Autres

- Par région

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Chili

- ����dz�

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des dirigeants de BNPL, des responsables du financement de la vente au détail, des intégrateurs de passerelles de paiement et des responsables de la protection des consommateurs en Amérique du Nord, en Europe, dans le Golfe et en Asie-Pacifique. Ces entretiens ont permis de valider les taux de pénétration, les montants moyens des transactions et les hypothèses réglementaires qui n'étaient que partiellement visibles dans les documents.

Recherche documentaire

Nous avons commencé par les statistiques de paiement des banques centrales et des régulateurs tels que la Réserve fédérale, l'Autorité bancaire européenne et la Reserve Bank of Australia, puis nous avons superposé les enquêtes sur le financement à la consommation publiées par le CFPB et la Banque mondiale. Les organisations professionnelles, notamment l'Electronic Transactions Association et les chambres de commerce électronique, ont fourni des indices de pénétration au niveau des canaux, tandis que les données douanières ont permis de repérer les déploiements aux points de vente dans les marchés émergents. Les dépôts de documents des entreprises, les prospectus d'introduction en bourse et les présentations aux investisseurs ont été examinés via D&B Hoovers et Dow Jones Factiva afin de saisir les frais marchands, les taux de pertes et les politiques de frais de retard. Ces informations issues de bases de données publiques et payantes ont constitué le socle documentaire ; de nombreuses sources secondaires supplémentaires ont été consultées pour la vérification des données et la clarté du récit.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante des dépenses éligibles au BNPL. Le chiffre d'affaires du commerce de détail et des services par pays est multiplié par la part des paiements numériques en caisse, puis par le taux de pénétration BNPL vérifié pour obtenir les valeurs de référence 2024. Des agrégations ascendantes sélectives des volumes des prestataires aux É�ٲ��ٲ�-���Ծ���, en Australie et en Inde servent de garde-fous de plausibilité avant la finalisation des chiffres. Les principales variables du modèle comprennent l'adoption des smartphones, les taux d'escompte marchands, les ratios de défaut, les plafonds réglementaires des frais et la durée moyenne des versements ; les variations de ces leviers guident les tests de scénarios. Les prévisions jusqu'en 2030 reposent sur des régressions multivariées combinées au lissage ARIMA, avec des plages de coefficients validées par notre panel de recherche primaire. Les lacunes dans les données ascendantes sont comblées par des heuristiques ASP × volume spécifiques à chaque région.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance à plusieurs niveaux, d'une révision par les pairs et d'une validation par la direction. Les modèles sont actualisés chaque année, mais des recalculs intermédiaires sont déclenchés par des événements significatifs, par exemple, un nouveau plafond d'interchange ou la sortie d'un prestataire majeur, afin que les clients reçoivent la dernière base de référence validée avant chaque livraison.

Pourquoi la valeur de référence du marché Buy Now Pay Later (BNPL) de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des bases de valeur, des canaux et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si le chiffre suit la valeur brute des transactions ou les revenus des prestataires, l'inclusion du financement en magasin, et la rapidité avec laquelle de nouveaux secteurs tels que la santé sont intégrés. Le périmètre rigoureux de Mordor, son actualisation annuelle et sa validation à double piste réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,64 Bn USD (2025) | ���ϲ����� | |

| 11,87 Md USD (2025) | Consultancy mondiale A | Mesure uniquement les revenus de frais des prestataires et omet les programmes en magasin |

| 37,19 Md USD (2024) | Consultancy sectorielle B | Limite le périmètre au commerce de détail en ligne et rapporte les revenus, et non la valeur des marchandises |

Pris dans leur ensemble, la comparaison montre qu'une fois les différences de base de valeur, de mix de canaux et de cadence de mise à jour neutralisées, l'approche équilibrée et transparente de Mordor offre aux décideurs le point de départ le plus reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille mondiale et les perspectives de croissance du marché des services d'achat immédiat avec paiement différé jusqu'en 2031 ?

La taille du marché des services d'achat immédiat avec paiement différé est de 0,65 billion USD en 2025, 0,75 billion USD en 2026, et devrait atteindre 1,64 billion USD d'ici 2031 à un TCAC de 16,76 % sur la période 2026-2031.

Quelle région mène l'adoption et la croissance sur le marché des services d'achat immédiat avec paiement différé ?

L'Asie-Pacifique mène avec une part de 35,71 % en 2025 et devrait croître à un TCAC de 19,48 % jusqu'en 2031, soutenue par les paiements mobiles prioritaires et la distribution via les super-applications.

Quels canaux stimulent la croissance sur le marché des services d'achat immédiat avec paiement différé ?

Le canal en ligne détient une part de 68,84 % en 2025, tandis que le point de vente devrait croître à un TCAC de 24,36 % jusqu'en 2031, les fonctionnalités sans contact et les cartes virtuelles étendant la portée en magasin.

Quels sont les groupes de fournisseurs les plus influents sur le marché des services d'achat immédiat avec paiement différé ?

Les fintechs détiennent une part de 58,96 % en 2025, tandis que les banques constituent la cohorte de fournisseurs à la croissance la plus rapide avec un TCAC de 21,19 % à mesure qu'elles intègrent les versements dans les programmes de cartes.

Quelle catégorie d'utilisation finale connaît la croissance la plus rapide sur le marché des services d'achat immédiat avec paiement différé ?

La santé et le bien-être devraient croître à un TCAC de 21,73 % jusqu'en 2031, à mesure que les cas d'usage des services essentiels se développent parallèlement à l'échelle du commerce de détail.

Comment la réglementation affectera-t-elle le marché des services d'achat immédiat avec paiement différé ?

Les cadres du Royaume-Uni, de l'UE et de l'Australie augmentent les coûts de conformité et exigent des contrôles d'accessibilité financière, ce qui pourrait ralentir les approbations marginales à court terme mais améliorer la durabilité à long terme.

Dernière mise à jour de la page le: