Taille et part du marché de l'énergie solaire en Bulgarie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

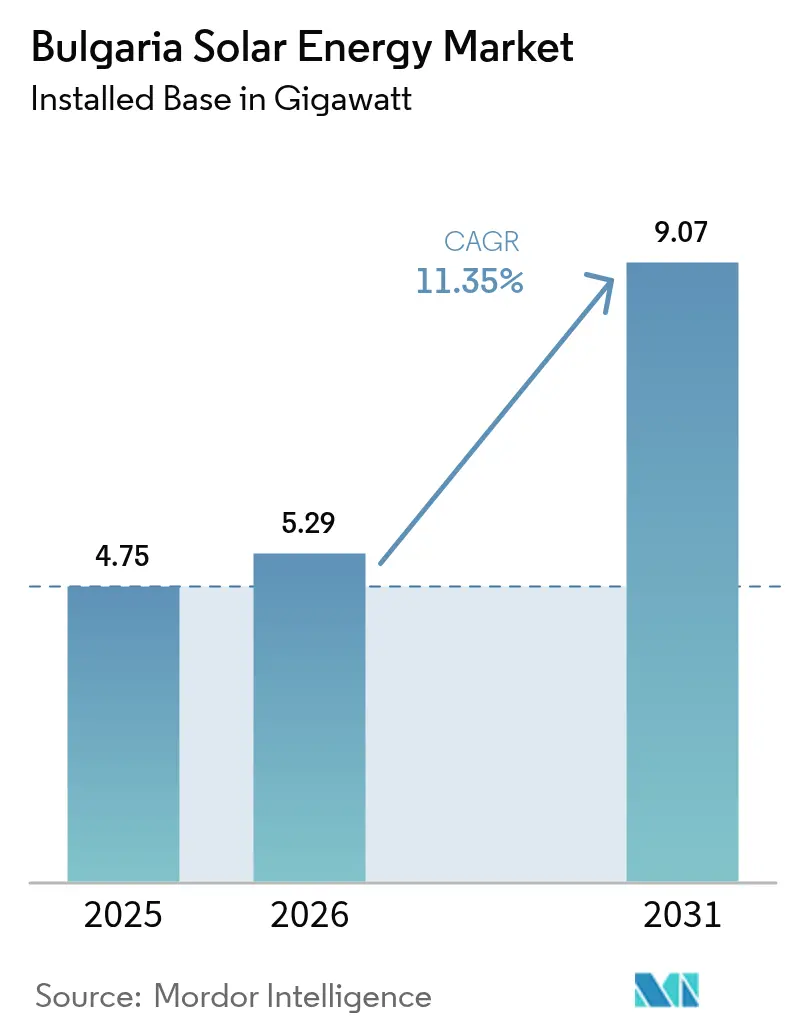

| Taille du marché de l'année de base (2025) | 4.75 gigawatt |

| Volume du Marché (2026) | 5.29 gigawatt |

| Volume du Marché (2031) | 9.07 gigawatt |

| Taux de croissance (2026 - 2031) | 11.35% CAGR |

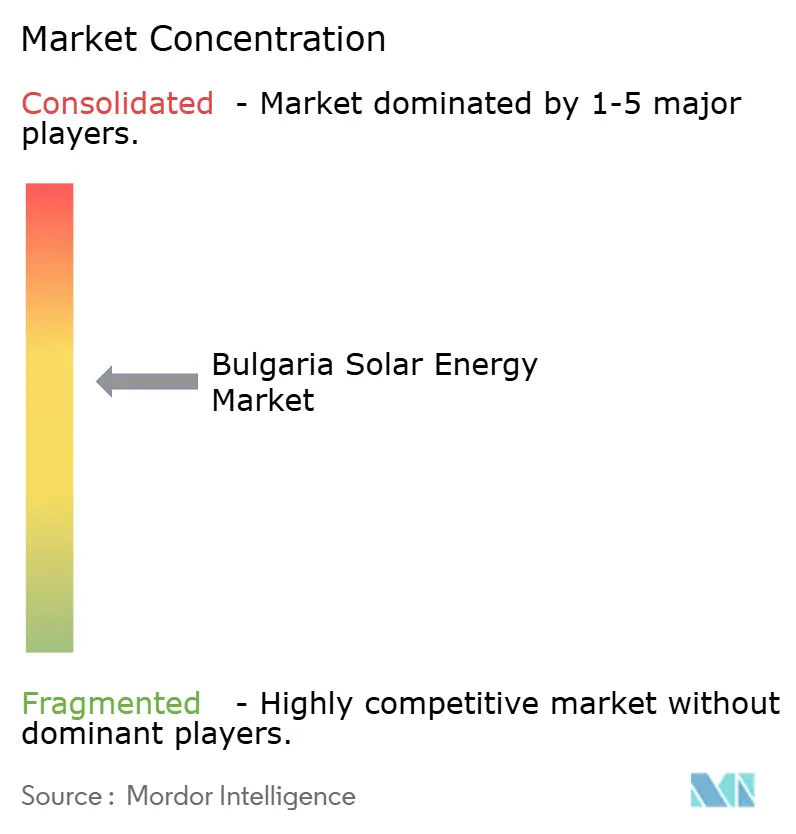

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie solaire en Bulgarie par ���ϲ�����

La taille du marché de l'énergie solaire en Bulgarie est estimée à 5,29 gigawatts en 2026, en progression par rapport à la valeur de 2025 de 4,75 gigawatts, avec des projections pour 2031 indiquant 9,07 gigawatts, affichant un TCAC de 11,35 % sur la période 2026-2031.

La croissance est ancrée dans la sortie du charbon du pays, renforcée par l'appel d'offres de novembre 2024 qui a attribué 3 GW de nouveaux droits solaires, doublant presque la capacité installée en un seul tour. La baisse des prix des modules, la hausse record des tarifs d'électricité domestiques et l'essor des contrats d'achat d'électricité (PPA) d'entreprise poussent ensemble le solaire d'un carburant complémentaire à l'épine dorsale du réseau bulgare post-charbon.[1]Fraunhofer ISE, "PV Price Monitor Q4 2024", fraunhofer.de La concurrence s'intensifie alors que les fournisseurs internationaux se battent sur les prix tandis que les entreprises EPC nationales exploitent leur connaissance locale des procédures d'autorisation pour décrocher des mandats de construction. La congestion du réseau et la pénurie d'installateurs certifiés restent des vents contraires, mais les parcs hybrides associant le photovoltaïque au stockage et un segment de toitures en forte croissance atténuent ces risques.

Principaux enseignements du rapport

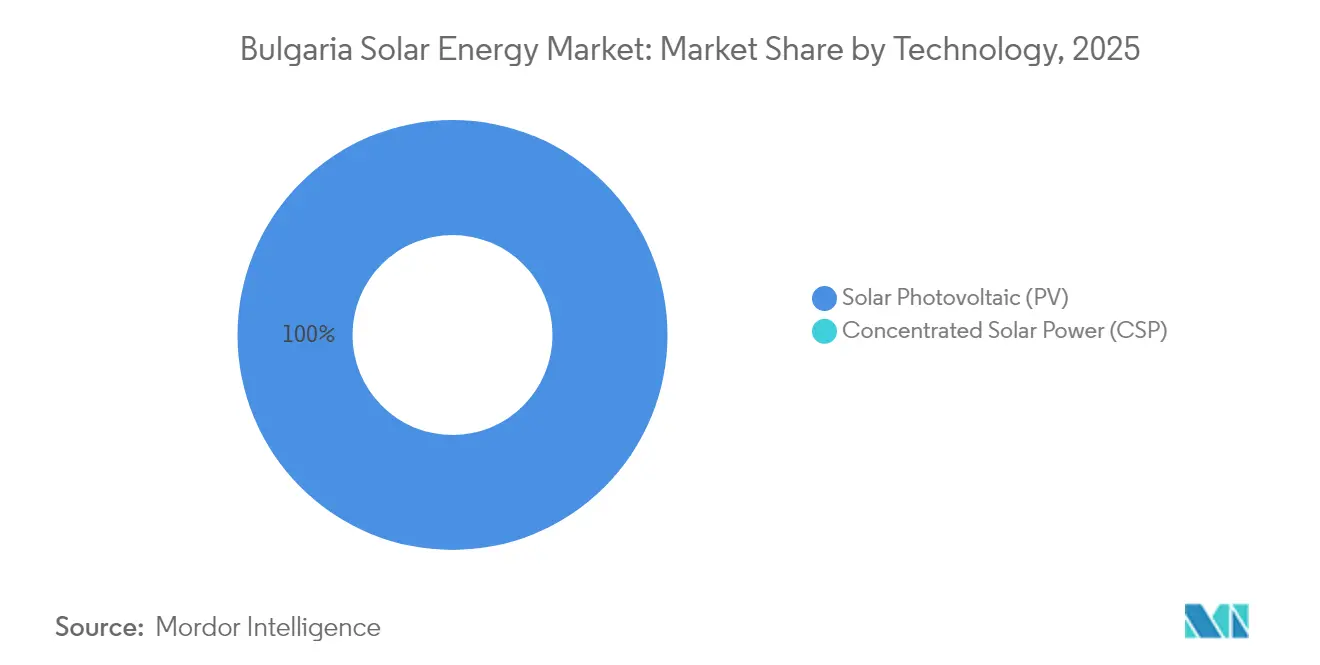

- Par technologie, le photovoltaïque solaire a capturé 100,00 % de la part du marché de l'énergie solaire bulgare en 2025 et devrait progresser à un TCAC de 11,38 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 94,65 % de la capacité en 2025, tandis que ce même segment devrait se développer à un TCAC de 11,76 % d'ici 2031.

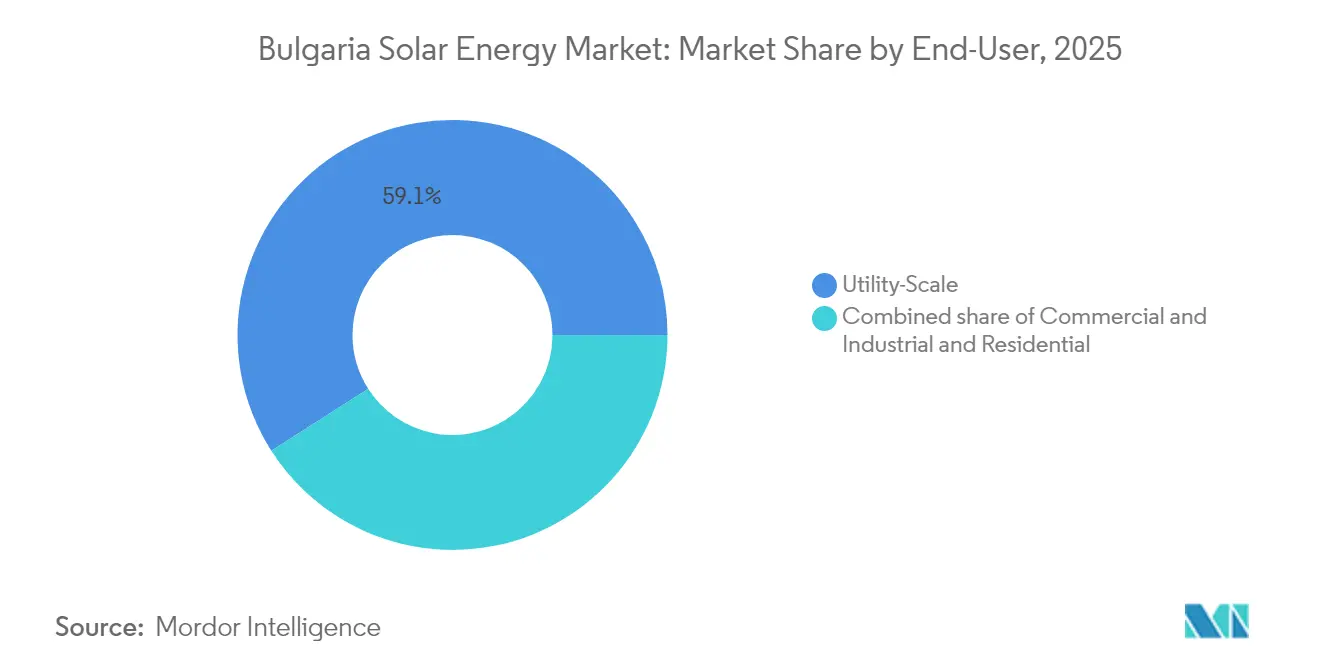

- Par utilisateur final, les centrales à grande échelle détenaient 59,05 % de la capacité installée en 2025, tandis que le segment résidentiel est en passe de connaître la croissance la plus rapide avec un TCAC de 14,25 % jusqu'en 2031.

- Par géographie, les provinces du sud et de l'est - Bourgas, Stara Zagora, Plovdiv et Haskovo - ont contribué à environ 64,25 % de la capacité installée en 2025 et maintiendront leur position dominante avec un TCAC à deux chiffres jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Bulgarie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline d'approvisionnement lié au Pacte vert européen et au Plan national intégré Énergie-Climat (PNEC) | +3.2% | National, axe sud et est | Moyen terme (2-4 ans) |

| Contrats d'achat d'électricité d'entreprise provenant des centres de données et de l'industrie lourde | +1.8% | National, en priorité à Sofia et Bourgas | Moyen terme (2-4 ans) |

| Baisse du coût actualisé de l'énergie des modules mono-PERC et TOPCon | +2.5% | National | Court terme (≤ 2 ans) |

| Parcs hybrides contraints par le réseau associant photovoltaïque et batteries | +1.4% | Sud et est de la Bulgarie | Moyen terme (2-4 ans) |

| Projets pilotes agro-photovoltaïques dans la ceinture céréalière | +0.9% | Nord et centre de la Bulgarie | Long terme (≥ 4 ans) |

| Monétisation de la surproduction d'électricité via IBEX | +1.3% | National, transfrontalier vers la Grèce et la Roumanie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pipeline d'approvisionnement lié au Pacte vert européen et au Plan national intégré Énergie-Climat (PNEC)

Le Plan national intégré Énergie-Climat de la Bulgarie impose 27 % d'énergies renouvelables d'ici 2030, nécessitant environ 5 GW de nouvelles capacités solaires au-delà des niveaux de 2024. L'appel d'offres de novembre 2024 a délivré 3 GW de droits solaires à 55 EUR/MWh, soit 30 % en dessous de l'ancien tarif d'achat garanti, prouvant la compétitivité-coût du solaire et faisant pivoter l'approvisionnement de tarifs fixés administrativement vers des appels d'offres concurrentiels. Les prêteurs multilatéraux ont réagi : l'IFC et Raiffeisen Bank International ont clôturé 90 millions d'EUR de dette sans recours pour le parc de 225 MW de St. George en octobre 2024, témoignant de leur confiance dans les pipelines soutenus par les appels d'offres.[2]IFC, "IFC finance le parc solaire de St. George", ifc.org Les lauréats doivent désormais sécuriser la capacité réseau dans les 18 mois ou perdre leurs cautionnements, favorisant les développeurs disposant d'équipes foncières et EPC intégrées ESO.BG. Ce cadre compresse les délais de projet et accélère la mise en service, stimulant directement le marché de l'énergie solaire bulgare.

Contrats d'achat d'électricité d'entreprise provenant des centres de données et de l'industrie lourde

Rezolv Energy a signé le premier contrat d'achat d'électricité virtuel de Bulgarie en 2024, couvrant 110 GWh par an pour Ardagh Group sur 12 ans et fixant les prix autour de 0,11 EUR/kWh, soit 20 % en dessous des tarifs industriels moyens. Les tarifs élevés, en moyenne 0,14 EUR/kWh en 2024, font des contrats d'achat d'électricité une couverture immédiate pour les entreprises à forte consommation d'énergie. Aurubis Bulgaria a alloué 800 millions de BGN jusqu'en 2027 pour construire 41 MWc de photovoltaïque sur site, réduisant les achats sur le réseau de 15 %. Les opérateurs de centres de données planifiant des sites à Sofia et Bourgas exigent une couverture renouvelable à 100 % sur une base horaire d'ici 2025 selon les mandats d'entreprise, et le règlement à 15 minutes d'IBEX prend désormais en charge le suivi granulaire des certificats IBEX.BG. Ces contrats d'entreprise injectent des flux de trésorerie à long terme, réduisant les coûts de financement et approfondissant le marché de l'énergie solaire bulgare.

Baisse du coût actualisé de l'énergie des modules mono-PERC et TOPCon

Les prix au comptant des modules PERC ont chuté à 0,10 EUR/W et ceux des modules TOPCon à 0,115 EUR/W fin 2024, en baisse de plus de 40 % en glissement annuel, alors que la capacité de type n chinoise a bondi à 70 % de la production mondiale. L'efficacité de 24 % du TOPCon réduit les coûts d'équilibre du système d'environ 8 % par rapport au PERC, un avantage décisif pour les sites contraints en superficie à proximité des postes de transformation. Le parc St. George de Rezolv Energy a opté pour des panneaux TOPCon bifaciaux, augmentant le rendement de 12 % sur gravier réfléchissant. Les prêteurs appliquent désormais une décote d'obsolescence technologique de 15 % aux projets basés sur le PERC prévus après 2026, incitant les développeurs à se tourner vers le TOPCon et l'hétérojonction. Smart Solar Technologies construit une usine de 240 millions de BGN pour fournir 900 MW de panneaux TOPCon annuellement à partir de 2026, localisant la chaîne de valeur et soutenant le marché de l'énergie solaire bulgare.

Parcs hybrides contraints par le réseau associant photovoltaïque et batteries

L'appel d'offres d'avril 2025 de l'ESO a attribué 9,7 GWh de stockage sur 82 projets, soit quatre fois la capacité proposée, confirmant le stockage comme la couverture privilégiée contre le délestage. Le système de 25 MW/55 MWh de Renalfa à Razlog, mis en service en juin 2024, génère environ 120 000 EUR par MW annuellement grâce à la régulation de fréquence, soit le double des revenus d'arbitrage pur. SUNOTEC a obtenu 115 millions d'EUR en septembre 2025 pour un projet de 115 MW photovoltaïque plus 763 MWh de batteries, avec une durée de 6,6 heures visant à la fois les marchés de l'énergie et de la capacité.[3]IFC, "IFC finance le parc solaire de St. George", ifc.org La BERD structure une ligne de crédit de 200 millions d'USD pour les parcs hybrides bulgares, ce qui normaliserait l'intégration des batteries dans le solaire à grande échelle EBRD.COM. Le stockage améliore les facteurs de capacité et ouvre de nouvelles sources de revenus, renforçant le marché de l'énergie solaire bulgare.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau de distribution et risque de délestage | -2.1% | Sud et est de la Bulgarie | Court terme (≤ 2 ans) |

| Lenteur des procédures d'autorisation pour les toitures pour les systèmes < 30 kW | -1.3% | Zones urbaines | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre nationale d'installateurs photovoltaïques certifiés | -0.8% | National | Moyen terme (2-4 ans) |

| Hausse des prix de location des terrains près des postes de transformation | -0.6% | Sud et est de la Bulgarie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Congestion du réseau de distribution et risque de délestage

Le réseau 110 kV ne peut évacuer que 12 GW au niveau national, alors que 3,91 GW de solaire sont déjà concentrés dans le sud, contraignant l'ESO à délester jusqu'à 15 % de la production photovoltaïque de pointe durant l'été 2024. Le délestage coûte aux producteurs environ 8 millions d'EUR et a déclenché des réclamations pour force majeure dans plusieurs contrats d'achat d'électricité.[4]ESO, "Grid Curtailment Report 2024", eso.bg Le plan 2024-2030 de l'ESO prévoit 1,2 milliard de BGN pour moderniser 18 postes de transformation, mais la plupart des travaux ne seront achevés qu'après 2027. Les développeurs financent eux-mêmes les renforcements provisoires. Rezolv Energy a construit 6 km de lignes à 110 kV pour 4 millions d'EUR afin de respecter les délais de mise en service. L'asymétrie est flagrante : les systèmes de toiture inférieurs à 30 kW évitent le délestage grâce au comptage net, tandis que les parcs à grande échelle subissent des arrêts non compensés, freinant la croissance du marché de l'énergie solaire bulgare.

Lenteur des procédures d'autorisation pour les toitures pour les systèmes < 30 kW

Les amendements à la loi sur l'énergie en 2023 ont plafonné l'approbation à 30 jours pour les petites toitures, mais les bureaux municipaux exigent encore des certificats supplémentaires de sécurité incendie et de structure, portant les délais réels à 90-120 jours. Une enquête de 2024 a révélé que 42 % des demandes résidentielles étaient retardées par des demandes de documents redondantes, et 18 % abandonnées purement et simplement.[5]Association photovoltaïque bulgare, "Residential PV Survey 2024", bpva.bg Le ministère de l'Énergie a lancé début 2025 un programme de formation de six mois pour 200 agents municipaux, mais la couverture reste inégale. Cet écart ralentit le déploiement dans le segment résidentiel en forte croissance, où les subventions allant jusqu'à 15 000 BGN raccourcissent les délais de retour sur investissement à moins de six ans. À moins que les procédures locales ne s'alignent sur la législation nationale, le marché de l'énergie solaire bulgare se privera d'un levier de croissance essentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance du silicium cristallin soutient une expansion rapide

Le photovoltaïque solaire a conservé une emprise de 100,00 % sur le marché de l'énergie solaire bulgare en 2025 et progressera à un TCAC de 11,38 % jusqu'en 2031, porté par des modules en silicium cristallin s'échangeant près de 0,10 EUR/W. L'énergie solaire concentrée reste absente compte tenu du rayonnement normal direct (DNI) de 1 600 kWh/m² en Bulgarie, bien en deçà du seuil de 2 000 kWh/m² requis pour des projets de centrales à tour économiquement viables. Le coefficient de température plus élevé et l'efficacité supérieure du TOPCon sous-tendent sa part de 60 % des ajouts de 2024, tandis que les conceptions bifaciales ont livré un gain de 12 % sur le site de friche industrielle de St. George. Le photovoltaïque flottant ne totalise que 3 MW sur des bassins d'irrigation en raison de l'ambiguïté réglementaire concernant les droits sur l'eau, mais l'usine locale de modules de Smart Solar réduira la dépendance aux importations et pourrait catalyser des formats de niche.

Les baisses de prix agressives ramènent les coûts clés en main à 500 EUR/kW pour une centrale photovoltaïque de 100 MW, soit un cinquième d'un projet d'énergie solaire concentrée de taille équivalente, consolidant la suprématie du photovoltaïque. La fabrication nationale, menée par Smart Solar Technologies, renforce la sécurité d'approvisionnement et crée des retombées pour les exportations régionales. Ces tendances élargissent collectivement la taille du marché de l'énergie solaire bulgare à la fois à grande échelle et pour les toitures.

Par type de réseau : la dominance du réseau connecté garantit la certitude des revenus

Les centrales connectées au réseau représentaient 94,65 % de la capacité installée en 2025 et devraient se développer à un TCAC de 11,76 %, soutenues par les contrats pour différence (CfD) et la liquidité d'IBEX. Les crédits de comptage net inférieurs à 200 kW aux tarifs de détail (0,14 EUR/kWh en 2024) créent une majoration de 0,08 EUR/kWh par rapport aux tarifs de gros, comprimant les délais de retour sur investissement à moins de six ans. Les prix de clôture de l'appel d'offres récent à 52-58 EUR/MWh confirment la parité réseau. Les systèmes hors réseau, représentant 5,35 % de la capacité, desservent les exploitations agricoles isolées et les tours de télécommunication où les extensions de réseau dépassent 50 000 EUR/km.

Les centrales hybrides connectées au réseau brouillent les frontières traditionnelles : le projet Razlog de Renalfa et le projet de 763 MWh de SUNOTEC fonctionnent en mode connecté mais peuvent fonctionner en îlot lors des pannes, obtenant une prime de 15 % sur les contrats d'achat d'électricité auprès des acheteurs industriels recherchant la résilience. Ces configurations diversifient les revenus et améliorent la taille du marché de l'énergie solaire bulgare tout en atténuant la pression de délestage.

Par utilisateur final : la croissance résidentielle dépasse les ajouts à grande échelle

Les projets à grande échelle détenaient 59,05 % de la capacité installée en 2025, mais les toitures résidentielles afficheront la progression la plus rapide avec un TCAC de 14,25 % jusqu'en 2031, catalysée par des subventions allant jusqu'à 15 000 BGN par système et la flambée des factures d'électricité. Les demandes résidentielles ont bondi à 12 000 systèmes en 2024 contre 4 500 en 2023. La taille du marché de l'énergie solaire bulgare pour les toitures résidentielles devrait plus que tripler d'ici 2030, soulignant l'attrait des subventions et l'effet incitatif du comptage net.

Les toitures commercial et industriel, représentant environ 27,85 % de la capacité, se concentrent dans les métaux, l'alimentation et le textile, où les charges diurnes s'alignent avec la production. Le déploiement de 41 MWc d'Aurubis Bulgaria réduit les achats sur le réseau de 15 % tout en monétisant le surplus sur la plateforme intraday d'IBEX. Les parcs à grande échelle continuent d'ajouter des blocs importants. Le parc St. George de 225 MW de Rezolv Energy a augmenté la capacité nationale de 5,8 points de pourcentage en 2024, mais est confronté à la hausse des coûts de location des terrains près des postes de transformation, qui ont augmenté de 40 % depuis 2023. Ces dynamiques mixtes renforcent la diversification et la dynamique du marché de l'énergie solaire bulgare.

Analyse géographique

Les provinces du sud et de l'est, Bourgas, Stara Zagora, Plovdiv et Haskovo, accueillent 64,25 % de la capacité solaire nationale, aidées par un ensoleillement de 1 550-1 600 kWh/m² et la proximité des postes de transformation des centrales à charbon abandonnées. L'appel d'offres de 2024 a orienté 1,8 GW des 3 GW attribués vers ces régions, consolidant leur domination. Bourgas émerge comme un pôle hybride ; le projet Vratitsa de 130 MW de TERNA Energy y ajoutera 50 MWh de stockage, illustrant le passage du photovoltaïque pur aux actifs intégrés.

Le nord et le centre de la Bulgarie, Pleven, Veliko Tarnovo, Ruse, détiennent environ 20,15 % de la capacité mais offrent des loyers fonciers plus bas et accueillent des projets pilotes agro-photovoltaïques comme le site de 5 MW à Svishtov de Qn-SOLAR, qui a réduit la perte d'humidité du sol de 20 %. Les essais en champ à Strelcha en août 2025 ont montré une augmentation de 8 % de la biomasse de blé sous ombrage partiel, suggérant des gains spécifiques aux cultures qui pourraient débloquer des subventions de la Politique agricole commune (PAC) si la Bulgarie adopte la règle allemande des 66 % de rendement. Le ministère de l'Agriculture élabore des directives pour 2026, libérant potentiellement 1 GW de capacité à double usage sur seulement 1 % des 2,1 millions d'hectares de la ceinture céréalière.

L'ouest de la Bulgarie, y compris Sofia et Pernik, ne représentait que 15,60 % de la capacité en 2025 mais regorge de centres de données et de toits logistiques qui favorisent désormais le solaire commercial et industriel en raison des tarifs urbains élevés. Les goulets d'étranglement de transmission exacerbent le déséquilibre régional : les lignes du sud ne peuvent exporter que 2,5 GW aux heures de pointe à midi, tandis que les circuits du nord disposent d'une marge libre de 1,2 GW. La liaison 400 kV nord-sud de l'ESO entre Plovdiv et Pleven, prévue pour 2028, devrait réduire le délestage du sud de 60 % et créer un nouveau corridor pour les ventes transfrontalières vers la Roumanie. La liaison HVDC de 1 200 MW vers la Grèce, opérationnelle depuis 2023, permet déjà au solaire bulgare de capter des écarts de prix de 30 EUR/MWh, utilisant effectivement le réseau régional comme une batterie virtuelle.

Paysage concurrentiel

Le segment EPC est modérément concentré : les cinq premiers prestataires contrôlent environ 55 % du marché, menés par Solarpro et Sunotec. Solarpro a livré plus de 7 GW dans 30 pays et offre des garanties de performance de 20 ans, constituant un avantage concurrentiel lié au service. Sunotec, avec 8,2 GW construits dans le monde entier, détient 12 % du marché européen de la construction photovoltaïque industrielle et étend son empreinte vers l'Afrique et l'Asie. Les géants internationaux des modules JinkoSolar, Trina Solar, Longi Green Energy et Canadian Solar proposent des offres EPC clés en main intégrées, défiant les entrepreneurs nationaux pour les marges en aval.

Les projets hybrides sont le nouveau champ de bataille. Solarpro Technology a intégré le premier système de stockage d'énergie par batteries (BESS) à grande échelle en Bulgarie à Razlog, tandis que Hithium a fourni les cellules lithium, créant un avantage de précurseur. L'appel d'offres de stockage 2025, sursouscrit, amplifiera la demande d'équipes EPC capables de gérer les batteries. L'usine de panneaux de 900 MW à venir de Smart Solar Technologies est un pari stratégique pour sécuriser l'approvisionnement en modules et évincer les importations chinoises qui couvraient 75 % de la demande de 2024. Les règles de responsabilité des producteurs au titre de la directive européenne DEEE influencent de plus en plus la notation des appels d'offres, pénalisant les soumissionnaires dépourvus de filières de recyclage et favorisant les acteurs disposant de programmes de reprise établis, un autre levier de différenciation concurrentielle. Ensemble, ces facteurs façonnent un marché de l'énergie solaire bulgare dynamique mais en cours de consolidation.

Leaders du secteur de l'énergie solaire en Bulgarie

-

Solarpro Holding PLC

-

JinkoSolar Holding Co. Ltd

-

GreenYellow Bulgaria

-

Elsol Ltd

-

SkyTech Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'Autorité de l'électricité et de l'eau de Dubaï (DEWA) et la société d'énergie renouvelable appartenant à l'État des Émirats arabes unis Masdar ont annoncé la clôture financière de la sixième phase de 1,8 GW du parc solaire Mohammed bin Rashid Al Maktoum, avec des coûts allant jusqu'à 5,5 milliards d'AED (1,5 milliard d'USD).

- Mars 2025 : La Bulgarie établit un Centre d'excellence pour l'hydrogène renouvelable de 15 millions d'EUR à Stara Zagora, dans le cadre du projet H2START. Cette initiative vise à faire progresser les technologies de l'hydrogène propre et à positionner la Bulgarie comme un leader dans la production et l'exportation d'hydrogène vert en Europe.

- Octobre 2024 : Rezolv Energy, un producteur d'énergie indépendant soutenu par Actis, a obtenu jusqu'à 90 millions d'EUR de financement par emprunt auprès de la Société financière internationale (IFC) et de Raiffeisen Bank International pour soutenir la construction du parc solaire St. George dans le nord-est de la Bulgarie.

- Septembre 2024 : Rezolv Energy a attribué des contrats d'ingénierie, d'approvisionnement et de construction (EPC) à Solarpro et CMC Europe pour un projet solaire de 229 MW en Bulgarie.

Périmètre du rapport sur le marché de l'énergie solaire en Bulgarie

L'énergie solaire est l'énergie obtenue à partir des rayons du soleil convertie en énergie thermique ou électrique. C'est la forme d'énergie la plus propre, abondante dans la nature. L'énergie solaire est exploitée par le photovoltaïque, le chauffage et la climatisation, et l'énergie solaire concentrée. Grâce au développement de technologies résilientes, l'énergie solaire est aujourd'hui principalement utilisée pour produire de l'électricité par divers consommateurs, notamment résidentiels, industriels et commerciaux.

Le marché de l'énergie solaire en Bulgarie est segmenté par type de technologie. Par type de technologie, le marché est segmenté en photovoltaïque solaire (PV) et énergie solaire concentrée (CSP). Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle, commercial et industriel, et résidentiel. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle |

| Commercial et industriel (C&I) |

| ��é�������Գپ���� |

| Modules/panneaux solaires |

| Onduleurs (chaîne, central, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle |

| Commercial et industriel (C&I) | |

| ��é�������Գپ���� | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (chaîne, central, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés traitées dans le rapport

Quelle capacité la Bulgarie a-t-elle installée fin 2026 ?

Le pays disposera de 5,29 GW de solaire en service en 2026.

À quelle vitesse la capacité solaire devrait-elle croître d'ici 2031 ?

Les prévisions indiquent 9,07 GW d'ici 2031, soit un TCAC de 11,35 %.

Quel segment se développe le plus rapidement ?

Les toitures résidentielles devraient croître à un TCAC de 14,25 % jusqu'en 2031.

Pourquoi les parcs hybrides solaire-plus-stockage gagnent-ils en popularité ?

Ils atténuent le délestage, débloquent des revenus de régulation de fréquence et améliorent la bancabilité des projets.

Quel est le principal obstacle réglementaire pour les petites toitures ?

Les délais municipaux font toujours passer le permis statutaire de 30 jours à jusqu'à 120 jours.

Quel est le niveau de concentration du marché EPC ?

Les cinq premiers prestataires détiennent environ 55 % des travaux de construction à grande échelle.

Dernière mise à jour de la page le: