Taille et Part du Marché Brésilien des Engrais en Micronutriments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

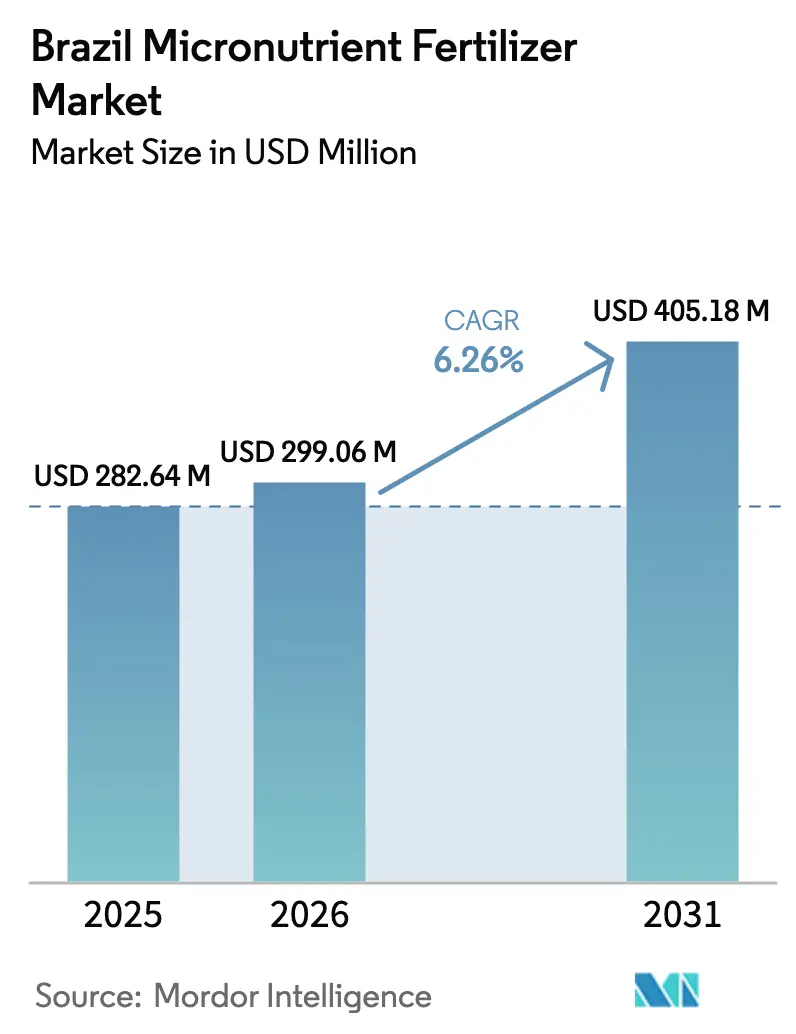

| Taille du marché de l'année de base (2025) | 282.64 Millions de dollars américains |

| Taille du Marché (2026) | 299.06 Millions de dollars américains |

| Taille du Marché (2031) | 405.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

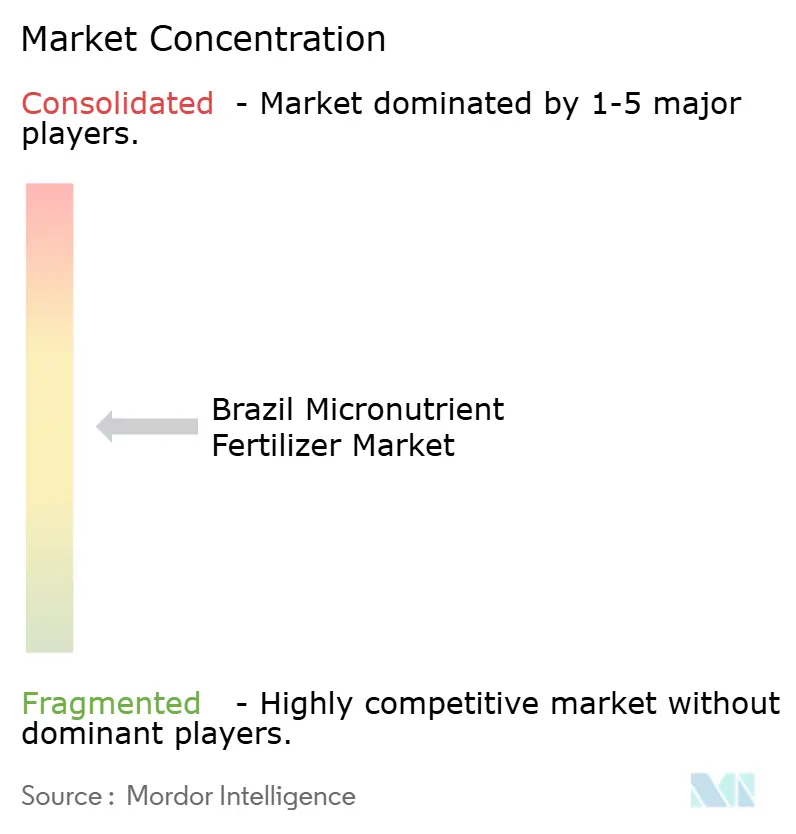

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien des Engrais en Micronutriments par ���ϲ�����

La taille du marché brésilien des engrais en micronutriments devrait croître de 282,64 millions USD en 2025 à 299,06 millions USD en 2026 et devrait atteindre 405,18 millions USD d'ici 2031, à un CAGR de 6,26% sur la période 2026-2031. L'épuisement persistant du zinc, du bore et du manganèse dans les zones de double culture soja-maïs, le développement rapide de l'irrigation par pivot central et le soutien par subventions dans le cadre du programme Plano ABC+ font évoluer la demande vers des solutions chélatées et hydrosolubles. Les agriculteurs du Centre-Ouest et des États du Maranhão, Tocantins, Piauí et Bahia (MATOPIBA) abandonnent les mélanges universels au profit de prescriptions à taux variable alignées sur les déficits en nutriments du sol mesurés par grille, améliorant ainsi l'efficacité d'absorption et réduisant les pertes. Des formulateurs spécialisés commercialisent des chélates biodégradables conformes aux limites de rejet provisoires du Conseil National de l'Environnement, tandis que les fabricants de pivots intègrent des injecteurs de micronutriments aux nouvelles installations d'irrigation pour ancrer l'utilisation en fertigation. La volatilité accrue des matières premières et la réglementation en attente sur les chélates tempèrent les perspectives de marge à court terme, mais les offres intégrées de tests de sol, de conseil et de financement continuent de faire entrer le marché brésilien des engrais en micronutriments dans une ère axée sur les données.

Principaux Enseignements du Rapport

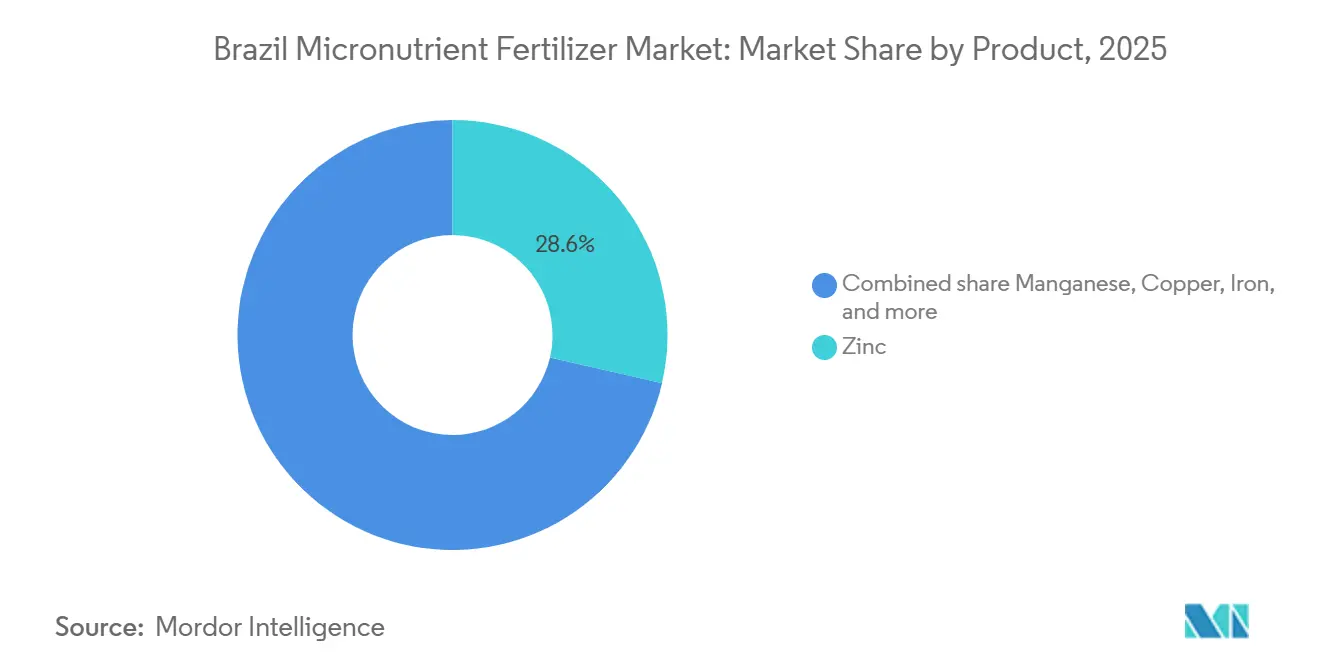

- Par produit, le zinc a dominé avec 28,60% de la part du marché brésilien des engrais en micronutriments en 2025, tandis que le molybdène devrait se développer à un CAGR de 9,25% jusqu'en 2031.

- Par forme, le conventionnel a capturé 95,03% du marché brésilien des engrais en micronutriments en 2025, tandis que les liquides de spécialité devraient croître à un CAGR de 6,67%.

- Par mode d'application, l'application au sol représentait 95,03% de la part du marché brésilien des engrais en micronutriments en 2025, et la fertigation devrait croître à un CAGR de 6,76%.

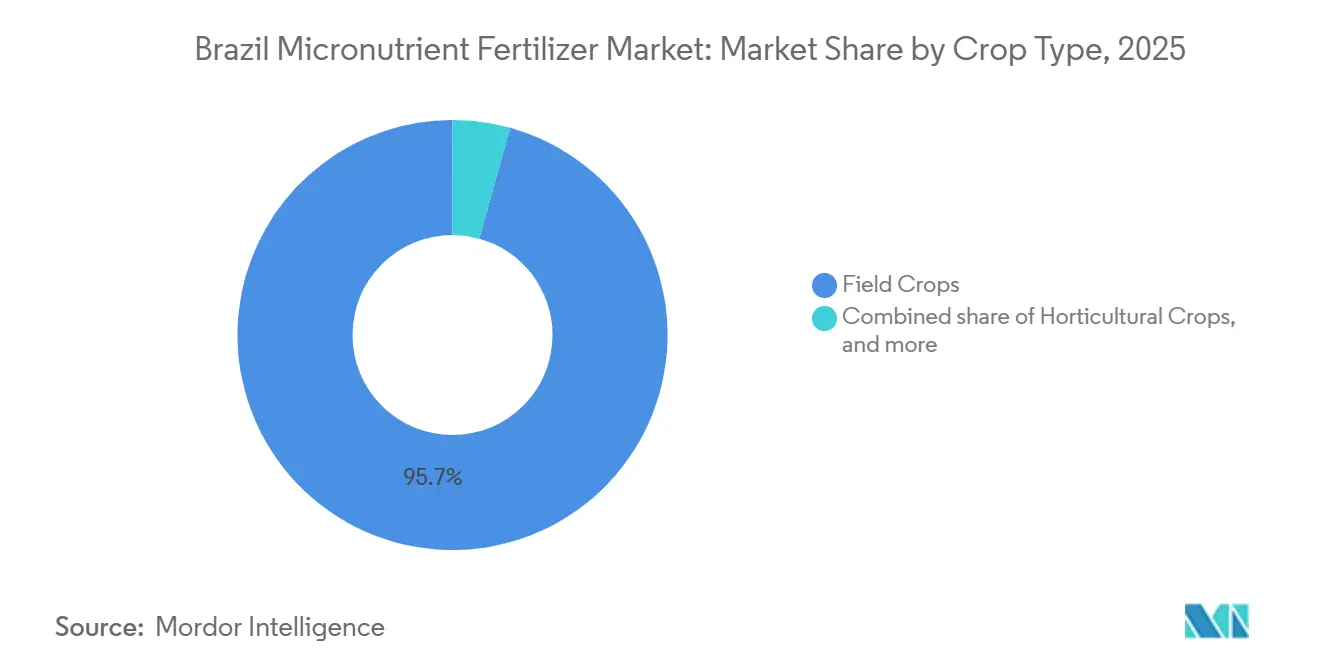

- Par type de culture, les grandes cultures représentaient 95,68% de la demande en taille du marché brésilien des engrais en micronutriments en 2025, tandis que les utilisations pour les gazons et les plantes ornementales progressent à un CAGR de 5,65%.

- Les cinq principaux fournisseurs, dont Nutrien Ltd., Yara International ASA, The Mosaic Company, ICL Group Ltd. et Compo Expert GmbH, contrôlaient une part modérée de la taille du marché brésilien des engrais en micronutriments en 2025, soulignant une structure modérément concentrée qui récompense les modèles de service différenciés.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Brésilien des Engrais en Micronutriments

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) (%) Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Épuisement des micronutriments du sol dans les régions à haut rendement | +1.2% | Centre-Ouest, MATOPIBA et Rio Grande do Sul | Moyen terme (2 à 4 ans) |

| Pics de lessivage des nutriments liés au climat | +0.8% | Nord du Brésil, MATOPIBA et zones côtières | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de subvention à la santé des sols | +0.9% | National, gains précoces au Mato Grosso, Goiás et Paraná | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure de fertigation de précision | +1.1% | MATOPIBA, Centre-Ouest et São Paulo | Long terme (≥ 4 ans) |

| Essor des nano-formulations chélatées pour les sols alcalins | +0.7% | Ceintures calcaires du Centre-Ouest et du MATOPIBA | Long terme (≥ 4 ans) |

| Primes de crédit carbone récompensant une nutrition équilibrée | +0.5% | Zones pilotes au Mato Grosso et au Pará | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Épuisement des Micronutriments du Sol dans les Régions à Haut Rendement

Des décennies de double culture soja-maïs ont fait chuter les niveaux de zinc, de bore et de manganèse en dessous des seuils critiques sur plus de la moitié des hectares du Cerrado[1]Source : Empresa Brasileira de Pesquisa Agropecuária, "Carence en Micronutriments dans les Sols du Cerrado Brésilien 2024," EMBRAPA, embrapa.br. En 2024, 62% des champs échantillonnés au Mato Grosso présentaient des concentrations en zinc proches du seuil critique de 0,5 mg/kg, entraînant une réduction de rendement de 8 à 12% sur le maïs de deuxième saison en raison d'un développement altéré des grains et d'une résistance réduite au stress. Des essais utilisant du sulfate de zinc à faible dose (2 kg/ha) ont entraîné une augmentation de rendement de 450 kg/ha, valorisée à 90 USD sur la base des prix du marché 2025. Cela démontre que l'application ciblée de micronutriments est l'une des méthodes les plus rentables pour améliorer la productivité céréalière. Les résidus de semis direct immobilisent davantage les micronutriments, incitant les agriculteurs à passer des pulvérisations foliaires réactives aux apports chélatés préventifs. À mesure que les marges sur les matières premières se resserrent, les stratégies de micronutriments à faible dose mais à fort impact deviennent essentielles pour soutenir la croissance du marché brésilien des engrais en micronutriments.

Pics de Lessivage des Nutriments Liés au Climat

Bien qu'El Niño provoque généralement une sécheresse dans le Nord-Nordeste, certaines zones du Maranhão ont enregistré des cumuls de précipitations dépassant 700 mm début 2025, surpassant les moyennes historiques en raison d'instabilités estivales localisées[2]Source : Instituto Nacional de Meteorologia, "Analyse des Précipitations 2024-2025," INMET, inmet.gov.br. De fortes averses ont lessivé le bore et le molybdène mobiles des Oxisols sableux, doublant la superficie présentant des symptômes de carence dans le coton et le soja. Fin 2025, les agriculteurs ont répondu par des applications fractionnées de bore et des granulés enrobés de polymère qui ont réduit les pertes par lessivage de 35% lors d'essais en champ. Les modèles climatiques prévoient 12% d'événements pluvieux extrêmes supplémentaires d'ici 2030, faisant des formulations à libération contrôlée une couverture contre le risque de ruissellement. L'adoption accélérée de cultures de couverture telles que la Brachiaria améliore la récupération des nutriments, mais la reconstitution chimique reste indispensable, renforçant la demande au sein du marché brésilien des engrais en micronutriments.

Programmes Gouvernementaux de Subvention à la Santé des Sols

Le Plan Agriculture Bas Carbone (Plano ABC+) rembourse la moitié du coût des intrants de restauration des sols, y compris les micronutriments chélatés, via la ligne de Crédit Rural Durable de la Banque Nationale de Développement Économique et Social[3]Source : Banco Nacional de Desenvolvimento Econômico e Social, "Rapport de Financement Plano ABC+ 2025," BNDES, bndes.gov.br. Dans le cadre du Plano Safra 2024/2025, les lignes de crédit pour la santé des sols ont stimulé l'adoption des micronutriments. Avec les prix du sulfate de zinc divisés par deux à 2,25 BRL par kg (0,45 USD), les applications annuelles offrent une stratégie rentable pour les exploitations brésiliennes de taille moyenne. Les remboursements atteignent 60% lorsque les producteurs utilisent des échantillonnages géoréférencés et des cartes à taux variable, accélérant l'adoption de l'agriculture de précision. Les exploitations subventionnées ont augmenté leurs rendements en soja de 7% en 2025, validant les retombées agronomiques et fiscales de la politique.

Expansion de l'Infrastructure de Fertigation de Précision

Les hectares irrigués par pivot central dans les États du Maranhão, Tocantins, Piauí et Bahia (MATOPIBA) ont doublé pour atteindre 1,16 million entre 2020 et 2025. Les modules de fertigation délivrent du zinc, du manganèse et du fer chélatés avec une efficacité d'absorption de 85%, contre 55% pour les méthodes d'épandage. Yara International a enregistré une croissance de 19% des ventes de micronutriments liquides YaraVita en 2025, principalement grâce à la fertigation dans le coton et le café. Les fournisseurs d'équipements ont réduit les délais d'installation à cinq mois et diminué les coûts d'investissement de 15% grâce à des offres financées par les banques qui raccourcissent les délais de retour sur investissement à moins de trois ans. La réduction des coûts en nutriments par hectare et la précision du calendrier ancrent l'expansion à long terme du marché brésilien des engrais en micronutriments.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) (%) Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des minerais de micronutriments importés | -0.9% | National, aiguë dans les zones dépendantes des importations | Court terme (≤ 2 ans) |

| Lacunes de connaissances parmi les petits exploitants brésiliens | -0.6% | National, concentré dans le Nordeste | Moyen terme (2 à 4 ans) |

| Limites plus strictes du Conselho Nacional do Meio Ambiente (CONAMA) sur les agents chélatants synthétiques | -0.5% | National, application axée sur São Paulo et le Paraná | Moyen terme (2 à 4 ans) |

| Concurrence des inoculants biologiques dans les systèmes biologiques | -0.4% | Ceintures de café biologique et canne à sucre du Sud-Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des Prix des Minerais de Micronutriments Importés

Les prix mondiaux du zinc ont augmenté de près de 20% en 2024 mais se sont stabilisés en 2025, avec des importations brésiliennes totalisant 260 millions USD. Durant cette période, Mosaic Fertilizantes a subi des pressions plus larges sur les marges au Brésil, dues à des coûts élevés du soufre et à la concurrence des phosphates importés, plutôt qu'à des fluctuations localisées des prix du zinc. Le Brésil dépend des importations pour 78% de ses matières premières en oxyde de zinc, exposant les formulateurs aux grèves au Pérou et aux modifications des droits à l'exportation en Australie. Les petits mélangeurs régionaux dépourvus d'outils de couverture ont répercuté les coûts directement sur les agriculteurs, déprimant la demande des exploitations de moins de 50 hectares de 12% début 2025. La capacité de fusion nationale de 180 000 tonnes métriques couvre à peine la moitié des besoins en engrais, de sorte que la sécurité d'approvisionnement reste une vulnérabilité structurelle. Les négociations d'approvisionnement à long terme avec des projets miniers du Minas Gerais ne produiront pas de métal avant 2028, prolongeant ce frein sur le marché brésilien des engrais en micronutriments.

Lacunes de Connaissances Parmi les Petits Exploitants Brésiliens

Près de la moitié des exploitations de moins de 50 hectares diagnostiquent encore les carences visuellement plutôt que par des tests en laboratoire. Les agents de vulgarisation n'atteignent que 31% des petits exploitants dans le Nordeste, et les agronomes des détaillants manquent souvent de formation sur les solutions spécialisées. Une enquête de 2024 a révélé que 64% des petites exploitations ignoraient que le molybdène soutient la fixation de l'azote, entraînant de mauvaises performances des inoculants et des pertes de rendement. L'application AgroDigital de l'Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA) a attiré 120 000 utilisateurs d'ici 2025, mais l'accès aux smartphones et la maîtrise du numérique restent des obstacles. Combler ce fossé nécessite un financement public soutenu et des modèles de conseil privés pour libérer le plein potentiel du marché brésilien des engrais en micronutriments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Dominance du Zinc Reflète des Schémas de Carence Généralisés

Le zinc représentait 28,60% du chiffre d'affaires 2025, ancrant le marché brésilien des engrais en micronutriments à l'échelle des grandes cultures. Le molybdène est prévu pour le CAGR le plus rapide de 9,25% à mesure que les rotations légumineuses et oléagineuses exigent une meilleure fixation de l'azote. Des essais appliquant 2 kilogrammes par hectare de sulfate de zinc ont produit 450 kilogrammes par hectare de maïs de deuxième saison, démontrant un gain de revenus clair et cimentant la demande pour les apports préventifs au sol. Ensemble, ces deux nutriments attirent le plus d'attention agronomique, ancrant le volume de base tout en signalant où les prochains gains premium émergeront.

Les essais de traitement des semences de l'Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA) ont montré que le molybdène augmentait la nodulation du soja de 18% et le grain de 210 kilogrammes par hectare, validant une adoption rapide. Le zinc-EDTA chélaté est de plus en plus adopté malgré un coût trois fois supérieur à celui du sulfate de zinc, en raison de son adéquation pour l'horticulture irriguée, où la rapidité est très valorisée. L'utilisation du sulfate de manganèse dans la canne à sucre a augmenté de 14% alors que les sucreries cherchent des primes sur le saccharose, tandis que les nano-chélates de fer servent les ceintures maraîchères à pH élevé. Une absorption équilibrée à travers l'ensemble soutient le volume et favorise les formulations premium au sein du marché brésilien des engrais en micronutriments.

Par Forme : Le Granulaire Domine, les Liquides Accélèrent

Les mélanges granulaires conventionnels contrôlaient une part dominante de 95,03% de la part du marché brésilien des engrais en micronutriments en 2025, car chaque épandeur et semoir est déjà configuré pour les manipuler à un faible coût livré. Les liquides de spécialité devraient afficher le CAGR le plus rapide de 6,67% jusqu'en 2031, car l'irrigation par pivot central et les programmes foliaires recherchent une meilleure efficacité d'absorption et moins d'heures de travail par hectare. Les agriculteurs installant de nouveaux modules de fertigation rapportent une absorption des nutriments 30% meilleure avec les liquides chélatés, compensant leur prime de prix et raccourcissant les délais de retour sur investissement. Cette répartition maintient le volume en vrac ancré dans les granulés à faible coût tout en canalisant la valeur incrémentale vers des concentrés solubles alignés sur l'agriculture de précision.

D'autres formats non granulaires, notamment les suspensions entièrement solubles et les émulsions, servent des situations de niche où l'absorption foliaire rapide ou la compatibilité avec les émetteurs est primordiale. Ces produits gagnent du terrain dans l'horticulture à haute valeur ajoutée et les gazons, où une distribution uniforme des nutriments justifie des prix plus élevés au litre. Les fournisseurs associent des conseils agronomiques à ces alternatives pour surmonter le manque de familiarité des utilisateurs et garantir une dilution et un calendrier corrects. Collectivement, le menu élargi de formats de livraison élargit le choix des agriculteurs et protège le marché contre tout choc technologique unique.

Par Mode d'Application : Le Sol Domine Toujours, la Fertigation Progresse

L'application au sol a capturé 95,03% de la part du marché brésilien des engrais en micronutriments en 2025 en tirant parti des épandeurs en bande intégrés aux semoirs qui ne nécessitent aucun investissement supplémentaire, tandis que la fertigation est prévue pour le CAGR le plus rapide de 6,76% à mesure que les hectares sous pivot central dans les États du Maranhão, Tocantins, Piauí et Bahia (MATOPIBA) et le Centre-Ouest se multiplient et réduisent les coûts de main-d'œuvre. La fertigation en doses fractionnées aligne l'apport en nutriments sur les courbes d'absorption des cultures, réduisant la consommation de luxe et le ruissellement. Lindsay Corporation a équipé 64% des nouveaux pivots vendus en 2025 de modules d'injection, soulignant l'entraînement matériel pour la livraison de micronutriments. Cette combinaison maintient la livraison au sol dominante tout en déplaçant la croissance marginale vers les intrants solubles.

Les pulvérisations foliaires représentaient une part de marché limitée mais restent cruciales pour les corrections en milieu de saison, notamment lorsque la sécheresse ou des conditions de pH élevé entravent l'absorption des nutriments par les racines. Cela est particulièrement significatif pour l'application de bore pendant le stade de boutonnaison du coton. Les démarreurs en bande dans le sillon combinent des macronutriments avec des oligo-éléments pour favoriser la croissance précoce du maïs dans les régions plus fraîches du Sud du Brésil. Les enrobages à libération contrôlée sur les engrais granulaires offrent un équilibre entre une disponibilité prolongée dans le sol et la régularité des applications foliaires, les rendant attrayants pour les agriculteurs en semis direct cherchant à réduire les passages en champ. À mesure que les outils de prise de décision numérique continuent de progresser, les agriculteurs devraient utiliser ces trois approches pour répondre aux exigences économiques et environnementales spécifiques aux sites.

Par Type de Culture : Les Cultures Principales Prédominent, le Gazon s'Éveille

Les grandes cultures commandaient la plus grande part de 95,68% du marché brésilien des engrais en micronutriments en 2025, tandis que les utilisations pour les gazons et les plantes ornementales devraient afficher le CAGR le plus rapide de 5,65% jusqu'en 2031, alors que São Paulo et Brasília appliquent des plans de nutrition des espaces verts urbains. Le zinc et le bore sont standards sur 74% des hectares céréaliers du Mato Grosso, renforçant la base de volume. Les règlements municipaux exigent désormais une fertilisation équilibrée pour les parcs publics de plus de cinq hectares, augmentant la demande en fer chélaté de 21% l'année dernière. Ce mélange de cultures établies et de marchés urbains émergents maintient la consommation totale sur une trajectoire ascendante.

Les cultures horticoles détenaient une part limitée, portée par le café, les agrumes et les légumes qui absorbent des chélates premium pour améliorer la qualité et sécuriser des primes à l'exportation. Le coton a contribué de manière significative au panier des grandes cultures, s'appuyant sur le bore et le zinc pour garantir la résistance et l'uniformité des fibres. La canne à sucre représentait une part significative, avec des pulvérisations de manganèse améliorant la rigidité des tiges et le rendement en saccharose pour les raffineurs d'éthanol et de sucre. La diversification des utilisations finales à travers ces cultures et régions répartit le risque de marché et renforce l'expansion à long terme du secteur brésilien des engrais en micronutriments.

Analyse Géographique

Le Centre-Ouest est resté le plus grand acheteur régional, représentant une part importante de la taille du marché brésilien des engrais en micronutriments en 2025, car les superficies en soja-maïs du Mato Grosso dépendent d'apports réguliers en zinc et en bore. Les États du Maranhão, Tocantins, Piauí et Bahia (MATOPIBA) sont positionnés pour le CAGR le plus rapide jusqu'en 2031, car l'irrigation par pivot central a doublé les hectares irrigués et les sols sableux nécessitent des taux d'application plus élevés. Les agriculteurs des deux régions adoptent des prescriptions à taux variable qui alignent les doses sur les déficits d'humidité du sol mesurés par grille, améliorant l'efficacité d'absorption et réduisant les pertes. Ces dynamiques ancrent la demande nationale et déplacent la croissance incrémentale vers des intrants solubles de précision.

La demande du Sud-Est provient des sucreries de canne à sucre de São Paulo qui améliorent le saccharose avec du manganèse et des exploitations caféières du Minas Gerais qui utilisent des pulvérisations de cuivre et de bore pour sécuriser des primes de qualité. Le Sud dépend des traitements de semences au cuivre et au manganèse dans les rotations blé et orge et les associe de plus en plus à des enrobages à libération contrôlée pour limiter le lessivage précoce. Les agriculteurs du Nordeste dans la Vallée du São Francisco fertigatent du fer et du zinc chélatés pour maintenir des raisins et des mangues de qualité export sous stress hydrique salin. Le Nord reste un débouché plus modeste mais ajoute des hectares de soja au Pará, créant une demande pour des mélanges granulaires économiques qui tolèrent les Oxisols acides.

Les schémas d'adoption régionaux convergent autour des tests de sol, des subventions gouvernementales et des services de conseil groupés qui réduisent les coûts par hectare et raccourcissent les délais de retour sur investissement. L'expansion des subventions dans le cadre du Plano ABC+ divise désormais par deux le prix effectif des nutriments dans les États du Maranhão, Tocantins, Piauí et Bahia (MATOPIBA) et dans le Nord, stimulant la première adoption parmi les exploitations de taille moyenne. Les fournisseurs de pivots intègrent des modules d'injection sur les nouvelles installations, garantissant que chaque hectare mis sous irrigation devient un candidat aux chélates solubles. À mesure que chaque zone améliore son agronomie et ses infrastructures, l'effet combiné maintient la consommation nationale sur une trajectoire ascendante régulière.

Paysage Concurrentiel

Les cinq principaux fournisseurs, dont Nutrien Ltd., Yara International ASA, The Mosaic Company, ICL Group Ltd. et Compo Expert GmbH, représentaient une part significative des ventes brésiliennes d'engrais en micronutriments en 2025, soulignant un secteur modérément concentré qui laisse encore de la place aux challengers de niveau intermédiaire. Nutrien Ltd. tire parti de son réseau de vente au détail de 180 magasins pour regrouper les tests de sol, la cartographie des prescriptions et le financement, apportant des solutions clés en main directement aux agriculteurs du Centre-Ouest. Yara International ASA fidélise sa clientèle grâce à des gammes de chélates liquides et à des équipes d'agronomie en exploitation qui calibrent les programmes de fertigation pour les États du Maranhão, Tocantins, Piauí et Bahia (MATOPIBA). Les deux leaders investissent massivement dans des plateformes numériques qui fusionnent l'imagerie satellitaire avec les données de sol, réduisant le coût des nutriments par hectare et renforçant la fidélisation des clients.

The Mosaic Company intègre le zinc et le bore dans des granulés phosphatés qui réduisent les passages d'application, tandis qu'ICL Group Ltd. se concentre sur des mélanges hydrosolubles pour l'horticulture à haute valeur ajoutée et les systèmes goutte-à-goutte. Compo Expert GmbH cible les ceintures de café et d'agrumes avec des pulvérisations foliaires nano-chélatées qui surmontent le blocage des sols alcalins. BASF SE, Haifa Group et les mélangeurs régionaux suivent des stratégies de niche telles que les chélates biodégradables, les mélanges granulaires à faible coût ou la distribution de proximité dans les couloirs céréaliers. Des spécialistes biologiques, tels que Simbiose Agro, travaillent à réduire l'utilisation d'intrants synthétiques en mobilisant les nutriments du sol natifs dans les terres agricoles biologiques certifiées.

Les expansions de capacité et le regroupement de services définissent la prochaine vague de croissance. L'usine de Rondonópolis 2026 de Yara International ASA ajoute 45 000 tonnes métriques de capacité liquide destinée aux propriétaires de pivots, et la ligne de mélanges enrobés de Mosaic au Minas Gerais réduit le fret et les délais de livraison pour les livraisons au Centre-Ouest. ICL Group Ltd. propose des conditions à taux zéro via le Banco do Brasil pour avancer les commandes spécialisées, tandis que Nutrien canalise le capital-risque vers des startups de mélanges personnalisés qui accélèrent la mise sur le marché de nouvelles chimies de chélates. À mesure que ces investissements arrivent à maturité, les fournisseurs élargiront leur gamme de produits, consolideront les revenus de conseil agronomique et propulseront l'avancement global du marché.

Leaders du Secteur Brésilien des Engrais en Micronutriments

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd.

Compo Expert GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : EuroChem a alloué 36 millions USD pour doubler sa capacité de stockage de mélanges de micronutriments spécialisés dans les terminaux du Nord et du Nordeste du Brésil d'ici fin 2025, assurant une disponibilité plus rapide en saison de produits sur mesure pour les producteurs de soja et de maïs.

- Septembre 2025 : Adufértil, filiale d'Indorama Corporation, a acquis le spécialiste des engrais liquides Fass Agro pour accélérer son leadership dans le segment brésilien des engrais liquides NPK et micronutriments à haute efficacité, élargissant son portefeuille et son empreinte régionale.

- Février 2025 : Haifa a inauguré sa première unité de mélange d'engrais spécialisés en Amérique du Sud à Uberlândia, Minas Gerais, avec une capacité annuelle initiale de 6 000 tonnes métriques et un objectif de 30 000 tonnes métriques dans les cinq ans pour servir les producteurs de fruits, légumes, café et maïs.

Périmètre du Rapport sur le Marché Brésilien des Engrais en Micronutriments

Le Rapport sur le Marché Brésilien des Engrais en Micronutriments est Segmenté par Produit (Zinc, �Ѳ��Բ�����è����, Cuivre, Fer, Bore, �ѴDZ������è�Ա� et Autres), par Forme (Conventionnel et ����é������������é [Engrais Liquide et Hydrosoluble]), par Mode d'Application (Sol, Foliaire et Fertigation), par Type de Culture (Grandes Cultures, Cultures Horticoles et Gazon et Ornementaux). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Unités).

| Zinc |

| �Ѳ��Բ�����è���� |

| Cuivre |

| Fer |

| Bore |

| �ѴDZ������è�Ա� |

| Autres |

| Conventionnel | |

| ����é������������é | Engrais Liquide |

| Hydrosoluble |

| Sol |

| Foliaire |

| Fertigation |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Par Produit | Zinc | |

| �Ѳ��Բ�����è���� | ||

| Cuivre | ||

| Fer | ||

| Bore | ||

| �ѴDZ������è�Ա� | ||

| Autres | ||

| Par Forme | Conventionnel | |

| ����é������������é | Engrais Liquide | |

| Hydrosoluble | ||

| Par Mode d'Application | Sol | |

| Foliaire | ||

| Fertigation | ||

| Par Type de Culture | Grandes Cultures | |

| Cultures Horticoles | ||

| Gazon et Ornementaux | ||

��é�ھ��Ծ��پ��Dz� du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et Autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses. Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de ����é������������é | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que les résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et en fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35%. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en rangs, le placement dans le sol par labour, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et en fertigation. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement