Taille et part de marché des brassards de tension artérielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 620.88 Millions de dollars américains |

| Taille du Marché (2031) | 823.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des brassards de tension artérielle par ���ϲ�����

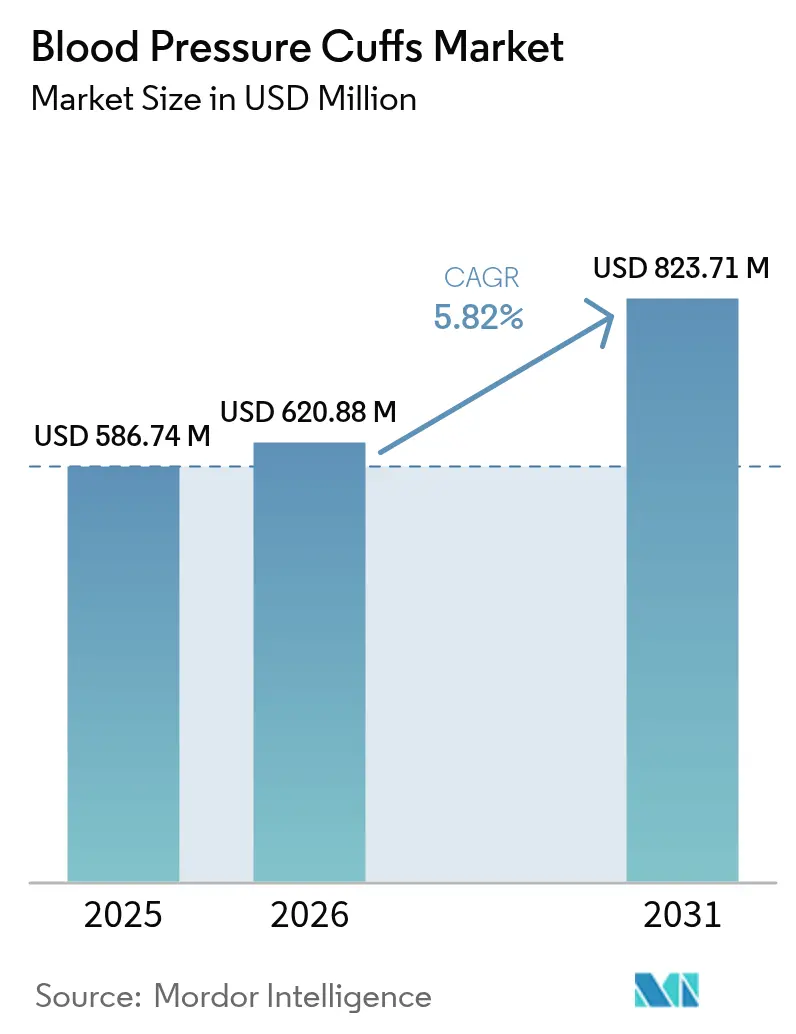

La taille du marché des brassards de tension artérielle était évaluée à 586,74 millions USD en 2025 et devrait progresser de 620,88 millions USD en 2026 pour atteindre 823,71 millions USD d'ici 2031, à un TCAC de 5,82 % au cours de la période de prévision (2026-2031).

L'adoption s'accélère à mesure que les gouvernements intègrent des indicateurs de qualité axés sur la tension artérielle dans les calendriers de remboursement et que les systèmes de santé migrent des mesures intermittentes vers une surveillance connectée et longitudinale. Le vieillissement de la population, l'incidence en constante augmentation de l'hypertension et le virage vers les soins fondés sur la valeur élargissent le parc installé de brassards automatisés et Bluetooth qui alimentent les dossiers médicaux électroniques. Les hôpitaux resserrent simultanément les protocoles de contrôle des infections, orientant les achats vers des dispositifs jetables à usage patient unique. Par ailleurs, de nouveaux codes CPT et ASCVD permettent aux cliniciens de facturer la surveillance à distance de la tension artérielle, faisant de la connectivité des brassards un critère d'achat essentiel.

Principaux enseignements du rapport

- Par type d'utilisation, les brassards réutilisables détenaient 50,23 % de la part de marché des brassards de tension artérielle en 2025, tandis que les brassards jetables devraient progresser à un TCAC de 6,51 % jusqu'en 2031.

- Par groupe d'âge, le segment adulte a capté 69,51 % des revenus en 2025 ; les brassards pédiatriques devraient croître à un TCAC de 7,01 % jusqu'en 2031.

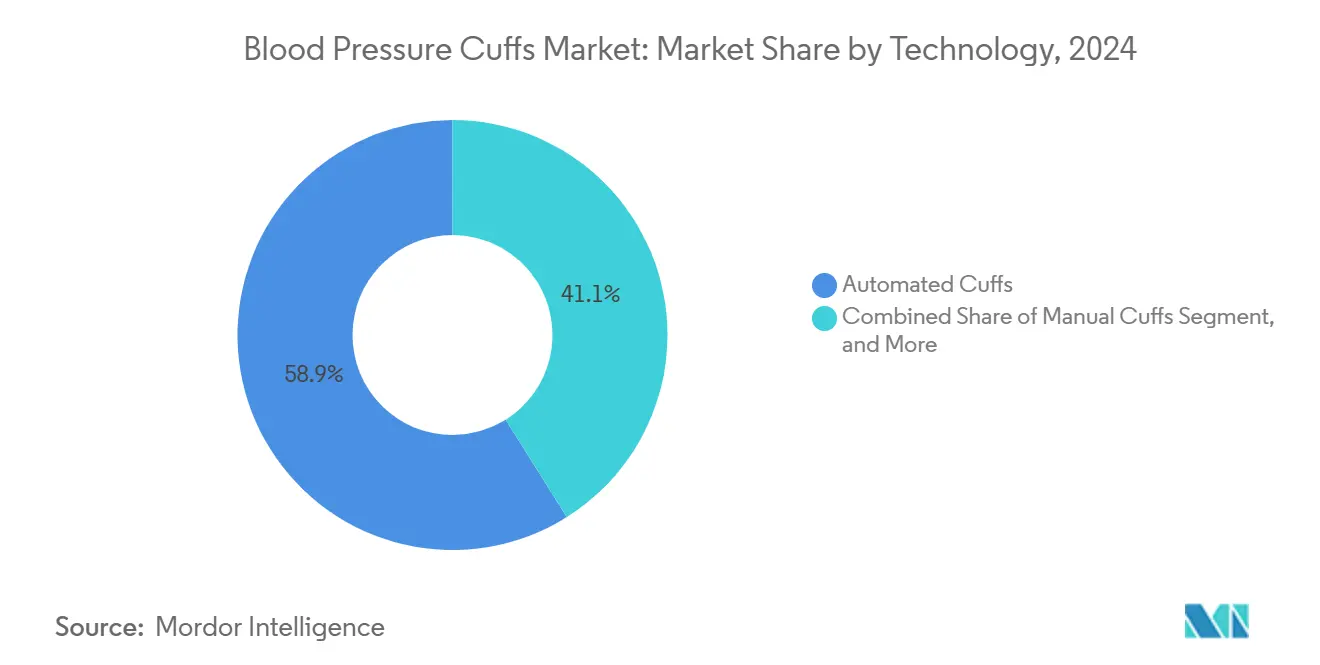

- Par technologie, les brassards automatisés ont dominé le marché des brassards de tension artérielle avec une part de 58,22 %, et les brassards Bluetooth devraient progresser à un TCAC de 9,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 36,17 % des revenus de 2025, tandis que les soins à domicile affichaient le TCAC le plus élevé à 7,79 % jusqu'en 2031.

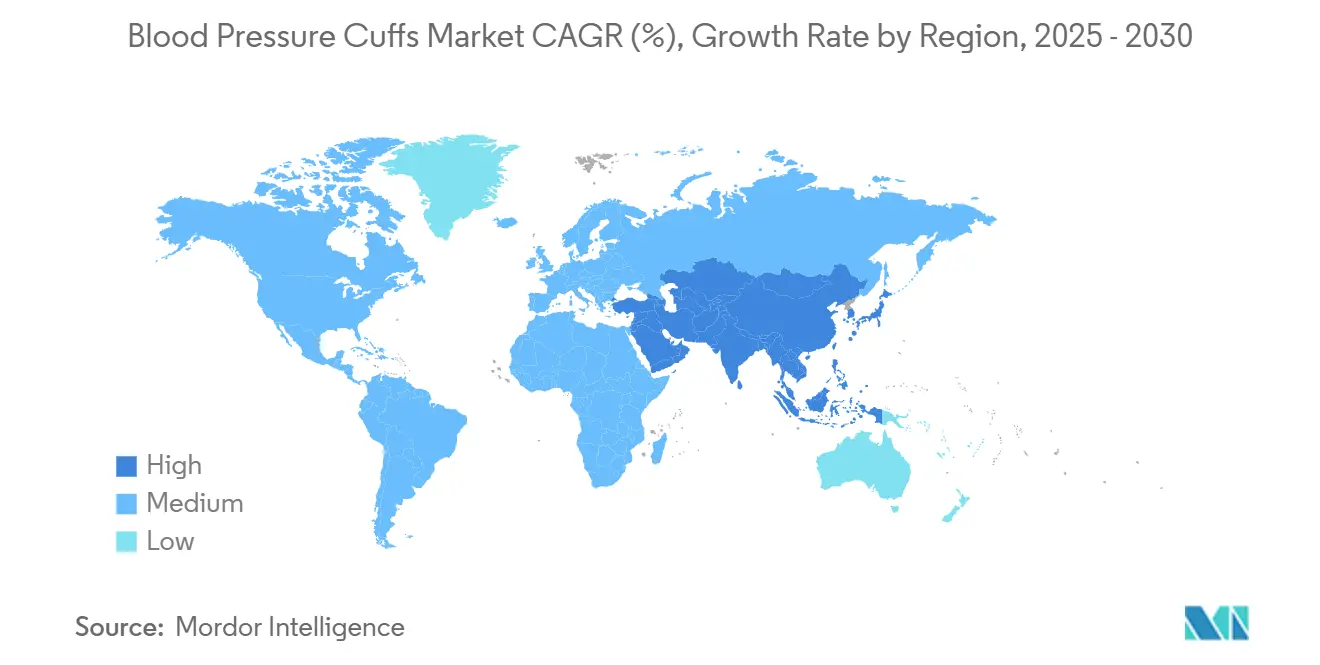

- Par géographie, l'Amérique du Nord a dominé le marché avec une part de marché de 34,97 % en 2025 ; la région Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 7,66 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des brassards de tension artérielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence de l'hypertension et programmes de dépistage | +1.2% | Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et charge des soins chroniques | +0.9% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Transition vers les brassards jetables pour lutter contre les infections associées aux soins | +0.8% | Mondial, établissements hospitaliers | Court terme (≤ 2 ans) |

| Expansion des soins à domicile et de la télésurveillance | +1.1% | Amérique du Nord et UE en tête, APAC suit | Moyen terme (2 à 4 ans) |

| Analyses de dossiers médicaux électroniques pilotées par l'IA nécessitant des données standardisées | +0.7% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Coup de pouce au remboursement pour les brassards à usage patient unique | +0.6% | Amérique du Nord, marchés UE sélectifs | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prévalence de l'hypertension et programmes de dépistage

La prévalence mondiale croissante de l'hypertension a suscité des initiatives de dépistage à grande échelle, telles que le programme SEAHEARTS de l'Organisation mondiale de la Santé, qui vise à atteindre 50 % de couverture thérapeutique d'ici 2025. La mesure de qualité américaine n° 317 exige des prestataires qu'ils documentent la tension artérielle de tous les adultes et définissent des plans de suivi pour les lectures élevées, intégrant la vérification des brassards de tension artérielle dans les consultations de routine.[1]Centers for Medicare & Medicaid Services. « Physician Fee Schedule 2025. » cms.govLes directives européennes mises à jour en 2024 recommandent désormais la surveillance hors cabinet, élargissant la demande de dispositifs domestiques validés cliniquement. Des protocoles uniformes réduisent la variabilité diagnostique, rendant la précision des brassards essentielle pour les demandes de remboursement. À mesure que les régulateurs privilégient les données longitudinales, les systèmes de santé standardisent leurs équipements afin de garantir des mesures comparables dans tous les contextes de soins.

Vieillissement de la population et charge des soins chroniques

Les personnes âgées représentent déjà 20 % des résidents de Hong Kong et atteindront 32 % d'ici 2041, portant les dépenses de santé à 284,1 milliards HKD (36,4 milliards USD) en 2025. Des évolutions démographiques comparables en Amérique du Nord et en Europe soutiennent des programmes de surveillance à domicile qui réduisent les réadmissions à 30 jours jusqu'à 76 %, la tension artérielle étant le paramètre le plus suivi. Des brassards conviviaux dotés de grands écrans et de séquences de gonflage guidées réduisent les besoins en formation pour les personnes âgées gérant plusieurs maladies chroniques. Les fournisseurs capables de certifier des dispositifs pour des cycles d'utilisation prolongés et un transfert de données fluide obtiennent le statut de fournisseur privilégié dans le cadre des contrats de surveillance des patients à distance.

Transition vers les brassards jetables pour lutter contre les infections associées aux soins

Le CDC classe les brassards comme des articles non critiques, mais de nombreux hôpitaux américains optent désormais par défaut pour des dispositifs à usage patient unique afin de limiter la contamination croisée. La gamme CRITIKON de GE Healthcare illustre les jetables optimisés pour les environnements de soins intensifs. Les modèles de coût total de possession montrent que les prix unitaires plus élevés sont compensés par des économies réalisées grâce à la réduction du travail de nettoyage et à la diminution des taux d'infection. La COVID-19 a renforcé cette pratique, et les comités de contrôle des infections continuent de défendre les conceptions à usage unique et sans latex, conformes aux audits d'accréditation de la Commission mixte.

Expansion des soins à domicile et de la télésurveillance

Le partenariat de UC Davis Health avec Best Buy Health permet aux lectures de brassards d'être directement intégrées dans les dossiers des patients, illustrant la façon dont des interfaces grand public répondent aux normes cliniques. L'adoption repose sur des modules Bluetooth ou Wi-Fi qui synchronisent automatiquement les mesures, éliminant ainsi les erreurs de saisie manuelle. L'Association américaine du cœur (American Heart Association) approuve désormais la surveillance à distance dans ses recommandations sur l'hypertension, renforçant ainsi les achats de brassards connectés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficultés d'approvisionnement en matériaux sans latex | -0.4% | Mondial, particulièrement aigu pour les polymères spéciaux | Court terme (≤ 2 ans) |

| Normes non uniformes de taille des brassards | -0.3% | Mondial, affecte les soins pédiatriques et bariatriques | Moyen terme (2 à 4 ans) |

| Durcissement des réglementations sur les déchets de PVC | -0.2% | L'UE est en tête, les autres marchés développés suivent | Long terme (≥ 4 ans) |

| Essor des technologies de mesure de la tension artérielle sans brassard | -0.5% | Amérique du Nord et UE, premiers adoptants | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Normes non uniformes de taille des brassards entraînant des erreurs de mesure

Les protocoles de l'Association américaine du cœur (American Heart Association) exigent une largeur de ballonnet égale à 40 % de la circonférence du bras et une longueur à 80 %, mais les gabarits des fabricants varient, produisant des erreurs supérieures à 10 mmHg en cas de mauvaise correspondance de taille. Les populations pédiatriques et bariatriques présentent les plus grandes discordances, obligeant les prestataires à constituer de larges inventaires de tailles. La complexité des achats alourdit la charge de formation et peut ralentir les flux de travail si le brassard approprié n'est pas immédiatement disponible. Les matrices de dimensionnement harmonisées proposées par l'Organisation internationale de normalisation (International Organization for Standardization) restent volontaires, de sorte que des lacunes d'interopérabilité persistent entre les marques.

Essor des technologies de mesure de la tension artérielle sans brassard

Le capteur optique marqué CE d'Aktiia et le SimpleSense-BP de Nanowear autorisé par la FDA offrent une surveillance continue de la tension artérielle sans ballonnet gonflable. Les premières validations montrent une précision mitigée par rapport aux brassards oscillométriques, mais la commodité stimule les essais dans les populations ambulatoires. Si l'équivalence clinique est prouvée, les hôpitaux pourraient réorienter leurs budgets d'investissement vers des capteurs multiparamètres plutôt que vers les brassards traditionnels, créant ainsi une pression concurrentielle sur les fournisseurs en place.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse géographique

Les dispositifs réutilisables détenaient 50,23 % de la part de marché en 2025 en raison de leur durabilité et de leur coût inférieur par patient ; cependant, les unités jetables progressent à un rythme de 6,51 % par an, soit le double du rythme global du marché des brassards de tension artérielle. Les hôpitaux touchés par les épidémies de COVID-19 ont rapidement adopté les brassards à usage unique pour minimiser la contamination des surfaces. La taille du marché des brassards de tension artérielle pour les jetables devrait s'étendre plus rapidement que toute autre catégorie de produits, soutenue par les indicateurs de qualité Medicare qui récompensent financièrement la prévention des infections.

La mise en œuvre est la plus forte dans les unités de soins intensifs, où le risque d'exposition interpatients est le plus élevé, et les équipes d'achat évaluent de plus en plus les modèles de coût total de possession qui tiennent compte de la main-d'œuvre de stérilisation et des produits chimiques de nettoyage. Les fournisseurs proposent désormais des polymères biodégradables pour répondre aux mandats d'élimination du PVC, réduisant les préoccupations environnementales tout en conservant l'ergonomie douce importante pour le confort des patients. Les portefeuilles hybrides combinant des gammes réutilisables en volume avec des références à usage patient unique haut de gamme permettent aux fournisseurs de satisfaire les priorités budgétaires et sécuritaires divergentes au sein des réseaux de distribution intégrés.

Les adultes dominent avec 69,51 % des revenus, mais la demande pédiatrique augmente de 7,01 % par an à mesure que les cliniciens reconnaissent le lien entre l'hypertension de l'enfant et le risque cardiovasculaire à vie. Les projets spécifiques aux nouveau-nés, tels que le projet « neoBP » financé par le NIH, mettent en évidence les besoins non satisfaits en micro-brassards calibrés pour les nourrissons prématurés. En 2024, l'Association américaine du cœur (American Heart Association) a souligné la validation pédiatrique limitée des dispositifs commercialisés, créant une opportunité concurrentielle pour les fabricants qui mènent des essais rigoureux stratifiés par âge.

La part de marché des brassards de tension artérielle imputable aux enfants reste modeste en termes absolus ; cependant, les prix de vente moyens plus élevés pour les brassards spécialisés augmentent les revenus de manière disproportionnée. Les programmes de télésanté permettent désormais aux parents de transmettre les mesures effectuées à domicile qui correspondent bien aux résultats cliniques, stimulant ainsi la demande de kits pédiatriques faciles à utiliser. Les fournisseurs qui associent des applications mobiles ludiques à des designs de brassards colorés se différencient sur l'engagement des utilisateurs, un critère d'achat de plus en plus important pour les hôpitaux pédiatriques.

Le segment des brassards automatisés représente 58,22 % des expéditions de 2025, principalement en raison de leurs algorithmes de gonflage constants qui minimisent la variabilité liée à l'opérateur. Les modèles Bluetooth, cependant, enregistrent un TCAC de 9,18 %, reflétant l'expansion des contrats de surveillance à domicile. La détection de la fibrillation auriculaire autorisée par la FDA d'Omron illustre comment les fonctionnalités d'IA transforment un brassard ordinaire en outil d'aide à la décision clinique, justifiant des niveaux de remboursement plus élevés.

La taille du marché des brassards de tension artérielle liée aux dispositifs intelligents croît à mesure que les prestataires investissent dans des tableaux de bord qui agrègent des données portant sur divers signes vitaux. Les colonnes anéroïdes manuelles et à mercure persistent dans des contextes de niche, tels que les unités de dialyse, bien que les réglementations environnementales accélèrent le retrait du mercure. Les partenariats entre les entreprises de matériel et les éditeurs de logiciels de santé numérique occupent désormais une place centrale dans la stratégie concurrentielle, les acheteurs recherchant des solutions clé en main qui alimentent les moteurs d'analyse prédictive.

Les hôpitaux détiennent encore 36,17 % des ventes grâce aux accords d'achat centralisés, mais les soins à domicile affichent le TCAC le plus élevé à 7,79 % car les codes RPM (CPT 99453/54/57) remboursent la fourniture de dispositifs et l'examen des données. La clarté de la politique Medicare a incité les assureurs à supprimer les participations pour les dispositifs de mesure de la tension artérielle en automesure qualifiés, accélérant l'adoption chez les personnes âgées gérant des comorbidités.

Les brassards connectés intégrés avec des invites vocales et des téléchargements automatiques vers le cloud s'intègrent parfaitement dans les flux de travail de télé-nursing. Les fabricants investissent dans des applications compagnes indépendantes des smartphones afin d'éviter le verrouillage de plateforme, ce qui séduit les systèmes de santé exploitant des parcs de dispositifs mixtes. Les cliniques et les centres ambulatoires restent des clients stables, privilégiant les unités automatisées rentables qui rationalisent les journées de dépistage à volume élevé sans compromettre la précision.

Analyse géographique

L'Amérique du Nord représentait 35,27 % des revenus de 2024, portée par les codes Medicare G0537 et G0538, qui remboursent les évaluations du risque ASCVD, y compris la gestion de la tension artérielle. La pénétration généralisée des dossiers médicaux électroniques simplifie l'intégration des dispositifs, tandis que les recommandations de la FDA américaine fournissent aux fabricants des voies d'approbation claires via le processus 510(k). Les réglementations harmonisées du Canada réduisent davantage les obstacles, et l'élargissement de la couverture santé au Mexique stimule les volumes dans les gammes de prix inférieurs.

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 7,89 %, soutenue par le programme indien d'incitation liée à la production (Production Linked Incentive), qui vise un secteur des technologies médicales domestiques de 50 milliards USD d'ici 2030.[2]Economic Times Health. « India's MedTech Sector. » health.economictimes.indiatimes.com La demande chinoise augmente parallèlement à son vieillissement démographique, et la convergence réglementaire au sein des marchés de l'ASEAN permet désormais des lancements de produits multi-pays avec un minimum de reconception. Les écosystèmes avancés de télésanté du Japon et de la Corée du Sud créent des niches pour les brassards Bluetooth haut de gamme, tandis que les numéros d'articles Medicare australiens pour la surveillance à distance des signes vitaux alimentent les achats de dispositifs validés.

L'Europe affiche des gains réguliers à mesure que l'échéance du Règlement européen sur les dispositifs médicaux (RDM) consolide des normes de sécurité plus élevées, favorisant les fournisseurs disposant de solides preuves cliniques. Le retrait progressif du PVC dans les pays nordiques accélère l'adoption de matériaux de brassards respectueux de l'environnement, tandis que le Pacte vert pour l'Europe (EU Green Deal) positionne les systèmes réutilisables dans les cadres d'achat de l'économie circulaire. Les hôpitaux d'Europe de l'Est privilégient les unités automatisées rentables dans le cadre du financement des fonds structurels de l'UE, tandis que l'Europe occidentale se tourne vers les brassards connectés liés aux infrastructures nationales de santé numérique. L'Amérique du Sud, le Moyen-Orient et l'Afrique continuent de développer des programmes fondamentaux de dépistage de la tension artérielle, mais la sensibilité aux prix oriente la demande vers des dispositifs durables d'entrée de gamme.

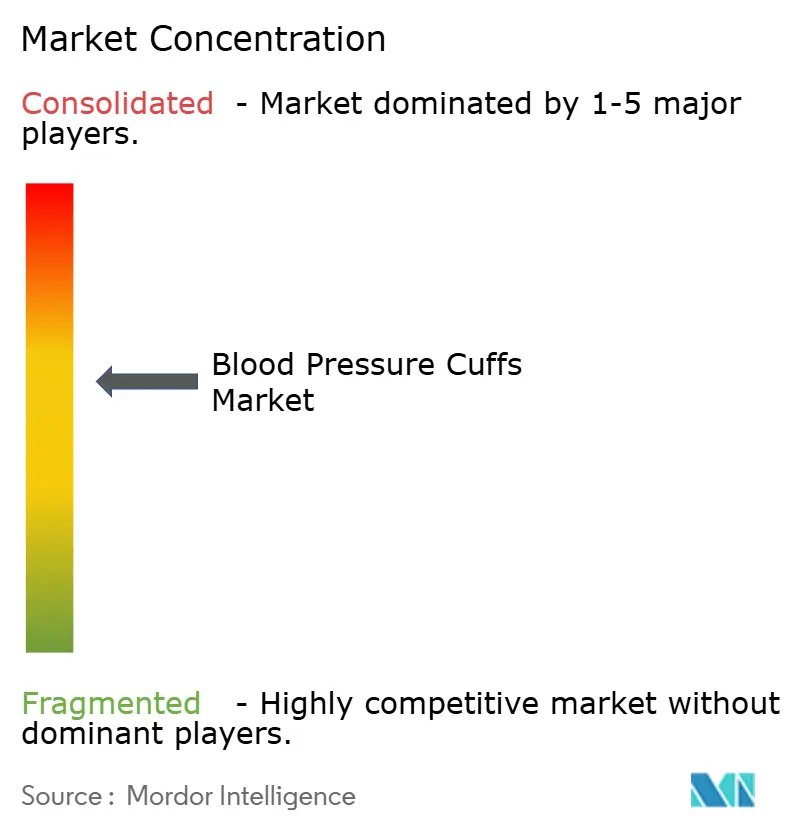

Paysage concurrentiel

Le marché des brassards de tension artérielle présente une fragmentation modérée. Les entreprises de dispositifs médicaux multinationales tirent parti de leur capacité de fabrication à grande échelle, de leurs nombreuses homologations réglementaires et de leurs équipes de service sur le terrain pour sécuriser les contrats hospitaliers. Les nouveaux acteurs de la santé numérique se concentrent sur des propositions de valeur centrées sur les logiciels, telles que la détection des arythmies pilotée par l'IA ou les tableaux de bord d'analyse dans le cloud, créant un terrain fertile pour les partenariats ou les acquisitions.

Les mouvements stratégiques impliquent de plus en plus une intégration verticale. Omron intègre des algorithmes de détection de la fibrillation auriculaire dans ses brassards, tandis que la plateforme HemoSphere Alta de BD unit capteurs et logiciels prédictifs pour optimiser la stabilité hémodynamique. Withings positionne son BPM Vision à des prix de détail tout en intégrant des séquences de mesure de qualité clinique qui se synchronisent avec les portails de télémédecine.

La convergence du matériel et des logiciels stimule l'activité transactionnelle. L'investissement de 960 millions USD de Wipro GE en Inde comprend la R&D locale, visant à raccourcir les cycles de développement pour les variantes de brassards spécifiques à la région. Les fournisseurs traditionnels sont également confrontés à la disruption des technologies sans brassard ; cependant, les exigences de validation clinique restent élevées, et les premiers adoptants optent pour des portefeuilles hybrides plutôt que pour une substitution complète.

Leaders du secteur des brassards de tension artérielle

Cardinal Health

Baxter (Hillrom)

GE Healthcare

Omron Healthcare

SunTech Medical (Halma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Withings a lancé son tensiomètre BPM Vision sur le marché américain à 149,95 USD après l'autorisation de la FDA, doté d'un écran couleur de 2,8 pouces et de protocoles automatiques à trois mesures pour la précision.

- Mai 2024 : Omron Healthcare a fait don de 3 200 tensiomètres à la campagne de la Journée mondiale de l'hypertension artérielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des brassards de pression artérielle comme l'ensemble des brassards pneumatiques orientés vers le bras, qu'ils soient en tissu réutilisable ou en polymère à usage unique, qui se gonflent, occluent l'artère brachiale et transmettent des signaux de pression à un manomètre manuel ou à un moniteur automatisé. Ce pool de valeur est suivi en USD au prix de vente du fabricant dans dix-sept pays majeurs pour 2021-2030.

Exclusion du champ d'application : Les capteurs portatifs sans brassard et les appareils de surveillance de la pression artérielle ne font pas partie du présent dimensionnement.

Aperçu de la segmentation

- Par type d'utilisation

- Brassards réutilisables

- Brassards jetables

- Brassards en D/spéciaux

- Par groupe d'âge

- Adulte

- ��é�徱���ٰ�����ܱ�

- ��é�DzԲ��ٲ���

- Par technologie

- Brassards manuels

- Brassards automatisés

- Brassards Bluetooth/connectés

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables des achats dans les hôpitaux, des distributeurs de dispositifs en Asie-Pacifique et des cliniciens gérant des programmes d'hypertension en Amérique du Nord. Ces conversations ont permis de valider les cycles de remplacement des unités, les prix de vente moyens et la préférence émergente pour les brassards jetables dans les protocoles de contrôle des infections, comblant ainsi les lacunes des données fournies par les sources publiques.

Recherche documentaire

Nous avons cartographié les indicateurs fondamentaux de l'offre et de la demande à partir de sources ouvertes telles que l'Organisation mondiale de la santé, les Centers for Disease Control and Prevention, l'American Heart Association, les fichiers d'expédition d'U N Comtrade et les revues spécialisées sur l'épidémiologie de l'hypertension. Les portails des associations professionnelles, les tableaux de bord des achats des hôpitaux et les documents 10-K des entreprises ont permis d'enrichir la gamme d'utilisation et les fourchettes de prix. Les informations payantes de D&B Hoovers et Questel ont permis d'affiner les données financières des entreprises et la dynamique des brevets, qui sont ensuite reliées aux hypothèses sur les produits en cours de développement. Cette liste est donnée à titre d'exemple ; de nombreux autres référentiels secondaires ont été utilisés pour la corroboration.

Dimensionnement du marché et prévisions

Un modèle de cohorte descendant construit la base de référence de 2025 en reconstruisant la demande du pays à partir de la prévalence de l'hypertension traitée, des volumes de procédures d'hospitalisation et de la moyenne des jeux de brassards par lit. Des vérifications ascendantes sélectives des livraisons des principaux fournisseurs permettent d'ajuster les totaux. Les variables clés comprennent l'incidence de l'hypertension chez les adultes, les taux de chirurgie élective, l'adoption de moniteurs Bluetooth, les tendances des coûts des matières premières et les codes de remboursement qui prennent en charge la surveillance à domicile. Une régression multivariée avec des prédicteurs d'incidence et de PIB par habitant décalés détermine les prévisions pour 2026-2030, tandis qu'une analyse de scénario teste l'évolution vers la technologie sans brassard. Lorsque les données des distributeurs étaient peu nombreuses, les analystes se sont appuyés sur les registres d'importation et les courbes de prix moyens régionaux pour combler les lacunes avant de donner leur aval.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux flux commerciaux historiques et aux données indépendantes de recensement des hôpitaux, suivis d'une révision par un analyste à deux niveaux. Nos tableaux sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des points d'inflexion réglementaires ou technologiques, ce qui permet aux clients de toujours bénéficier de la dernière vision calibrée.

Pourquoi les tensiomètres du Mordor sont-ils fiables ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des gammes de produits, des hypothèses de prix et des cadences de mise à jour qui leur sont propres.

Les principaux facteurs d'écart comprennent des choix divergents en matière de portée, l'utilisation de courbes d'adoption agressives pour les moniteurs connectés, ou l'omission des brassards réutilisables dans les régions sensibles au contrôle des infections.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 586,74 MIO USD (2025) | Renseignements sur le Mordor | - |

| 700 MILLIONS D'USD (2025) | Conseil mondial A | Comprend les kits de surveillance et les accessoires Bluetooth qui gonflent les totaux. |

| 340,34 MIO USD (2024) | Journal professionnel B | Trace uniquement les brassards jetables, excluant ainsi la moitié de la base installée |

La comparaison montre qu'une fois les désalignements de périmètre éliminés, notre estimation moyenne offre une base de référence équilibrée et transparente, soutenue par des variables traçables et des étapes reproductibles. Les clients peuvent compter sur ���ϲ����� pour ancrer des décisions stratégiques en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des brassards de tension artérielle ?

Le marché des brassards de tension artérielle s'élève à 620,88 millions USD en 2026 et devrait atteindre 823,71 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des brassards de tension artérielle ?

Les brassards jetables à usage patient unique progressent à un TCAC de 6,51 % alors que les hôpitaux accordent la priorité au contrôle des infections.

Comment les politiques de remboursement influencent-elles l'adoption des brassards connectés ?

Les nouveaux codes RPM Medicare et ASCVD compensent les prestataires pour la surveillance à distance de la tension artérielle, stimulant la demande de dispositifs Bluetooth qui téléchargent automatiquement les données.

Quelle région présente le potentiel de croissance le plus élevé ?

La région Asie-Pacifique devrait enregistrer un TCAC de 7,66 %, soutenue par les incitations indiennes à la fabrication de technologies médicales et la prévalence croissante des maladies chroniques.

Dernière mise à jour de la page le: