Taille et part du marché des dispositifs de surveillance de la pression artérielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

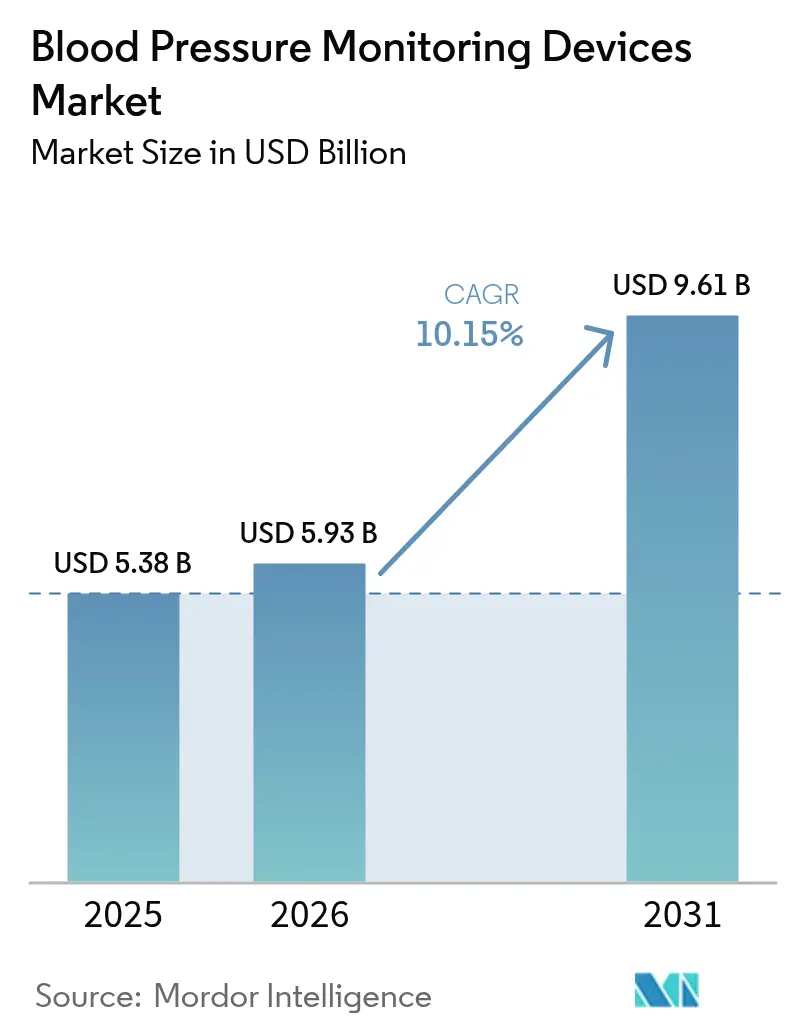

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 9.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance de la pression artérielle par ���ϲ�����

La taille du marché des dispositifs de surveillance de la pression artérielle en 2026 est estimée à 5,93 milliards USD, en progression par rapport à la valeur de 2025 de 5,38 milliards USD, avec des projections pour 2031 indiquant 9,61 milliards USD, croissant à un TCAC de 10,15 % sur la période 2026-2031.

Une demande robuste émerge de la convergence des brassards conventionnels avec les écosystèmes de soins connectés, qui fait évoluer la prise en charge cardiovasculaire des contrôles ponctuels vers une surveillance continue. Les politiques de soins préventifs généralisées, le remboursement par les payeurs de la télésurveillance des patients et des normes de précision plus strictes pour les dispositifs portables sans brassard soutiennent conjointement l'expansion du marché. Parallèlement, les révisions des chaînes d'approvisionnement liées aux droits de douane et le durcissement des règles d'approbation reconfigurent les stratégies d'approvisionnement en faveur de fournisseurs résilients et conformes aux réglementations locales. Le marché des dispositifs de surveillance de la pression artérielle croît donc sous l'effet conjugué des progrès technologiques et de l'adaptation réglementaire.

Principaux enseignements du rapport

- Par type de produit, les moniteurs pour le bras supérieur ont dominé avec 59,10 % de la part du marché des dispositifs de surveillance de la pression artérielle en 2025, tandis que les dispositifs portables sans brassard ont affiché le TCAC le plus élevé à 12,07 % jusqu'en 2031.

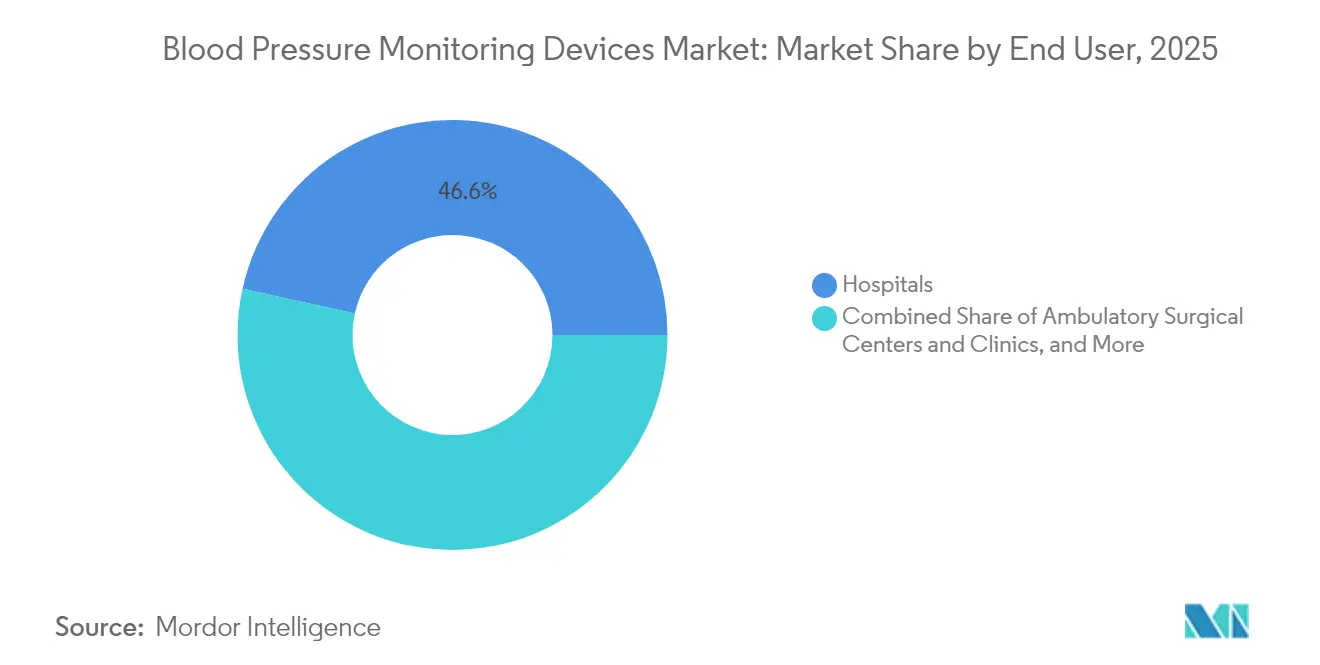

- Par utilisateur final, les hôpitaux ont détenu 46,55 % de la part du marché des dispositifs de surveillance de la pression artérielle en 2025 ; dans le même temps, les établissements de soins à domicile devraient progresser à un TCAC de 11,05 % de 2025 à 2031.

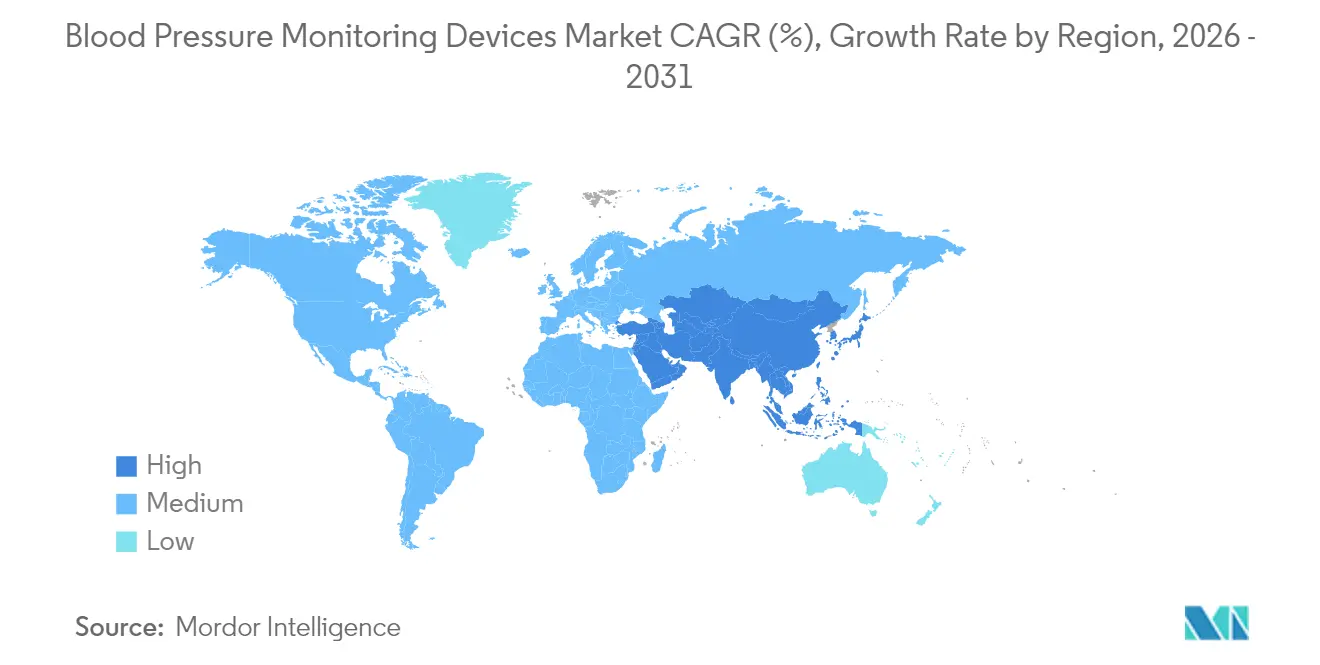

- Par géographie, l'Amérique du Nord a dominé le marché avec une part de revenus de 35,20 % en 2025, tandis que la région Asie-Pacifique devrait s'étendre à un TCAC de 12,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de surveillance de la pression artérielle

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'hypertension et des maladies cardiovasculaires | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans la surveillance sans brassard | +2.8% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2 à 4 ans) |

| Adoption croissante de la télésurveillance des patients | +2.1% | Amérique du Nord et UE comme marchés principaux, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux avantages des soins à domicile | +1.7% | Mondial, avec un accent sur les populations rurales et vieillissantes | Long terme (≥ 4 ans) |

| Démographie d'une population vieillissante | +1.4% | Mondial, avec l'impact le plus élevé dans les économies développées | Long terme (≥ 4 ans) |

| Initiatives gouvernementales en faveur des soins de santé préventifs | +1.2% | Asie-Pacifique en tête, suivi de l'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante de l'hypertension et des maladies cardiovasculaires

L'hypertension affecte plus d'un milliard de personnes dans le monde, et les décès attribuables à une pression systolique élevée ont continué d'augmenter en termes absolus malgré la baisse des taux standardisés sur l'âge. Les programmes de dépistage au sein de grandes entreprises ont révélé que 17,6 % des employés sans diagnostic préalable présentaient des valeurs hypertensives, mettant en évidence d'importants réservoirs de maladies silencieuses. Les analyses des systèmes de santé montrent que la détection précoce en milieu professionnel a augmenté les nouveaux diagnostics d'hypertension de 81 % et les prescriptions d'antihypertenseurs de 127 %, confirmant la valeur thérapeutique directe de la surveillance continue. Ces résultats intensifient l'acquisition de dispositifs évolutifs fonctionnant au-delà des cliniques et orientent le marché des dispositifs de surveillance de la pression artérielle vers des solutions intégrées. Ils renforcent également l'intérêt des payeurs pour les avantages préventifs qui compensent les futurs coûts de traitement cardiovasculaire.

Avancées technologiques dans la surveillance sans brassard

La surveillance de la pression artérielle sans brassard fixe désormais le rythme de l'innovation produit. Le SimpleSense-BP de Nanowear a obtenu l'autorisation FDA 510(k) en 2024 en tant que premier système continu non invasif, validant la nanotechnologie et l'analytique basée sur l'IA dans la prise en charge courante de l'hypertension. Apple a déposé un brevet pour des capteurs remplis de liquide susceptibles d'apporter une précision de niveau médical aux futurs modèles d'Apple Watch, signalant l'entrée des grandes entreprises technologiques dans le domaine des dispositifs portables cardiovasculaires réglementés. Des équipes académiques du Caltech ont introduit la sonomanométrie par résonance, qui utilise des ondes sonores associées à l'échographie pour générer des lectures de forme d'onde complète sans cathéters artériels. Chaque avancée élève les attentes en matière d'analyse des tendances en temps réel, de portabilité des données et de confort du patient, stimulant une demande haut de gamme au sein du marché des dispositifs de surveillance de la pression artérielle.

Adoption croissante de la télésurveillance des patients

Le calendrier Medicare 2025 rémunère les prestataires 22,25 USD pour l'inscription à la télésurveillance des patients et 49,04 USD pour la gestion mensuelle lorsque les patients transmettent au moins seize relevés toutes les 30 jours. Les systèmes de santé, tels que NYU Langone, ont démontré des rendements de 22,2 % sur les programmes de télésurveillance des patients pour l'hypertension avec un taux d'adhésion de 55 %, confirmant la viabilité financière.[1]Source : MedRxiv, "Coût et retour sur investissement de la télésurveillance des patients pour l'hypertension à NYU," medrxiv.org Ces garanties de remboursement encouragent les réseaux de santé à déployer des panels de surveillance à distance qui combinent des tableaux de bord analytiques avec des unités domestiques, stimulant les volumes récurrents sur le marché des dispositifs de surveillance de la pression artérielle.

Sensibilisation croissante aux avantages des soins à domicile

La préférence des consommateurs pour les soins à domicile persiste au-delà de la période pandémique. Des études de validation clinique menées en Asie ont révélé que 68,2 % des patients maintenaient leur pression systolique matinale dans les objectifs grâce à l'auto-mesure à domicile, contre 55,5 % dans le cadre des contrôles en clinique. Withings a lancé le BPM Vision à 150 USD, doté d'un écran couleur et d'une synchronisation Wi-Fi, démontrant comment une tarification grand public peut coexister avec des performances conformes aux exigences de la FDA. Les directives nationales de prévention du Centre pour le contrôle et la prévention des maladies (CDC) recommandent désormais aux employeurs d'intégrer des moniteurs domestiques validés dans leurs programmes de bien-être. À mesure que la confiance dans la précision des mesures à domicile se renforce, les budgets d'approvisionnement s'orientent vers des dispositifs intelligents qui étendent la surveillance au-delà des murs des hôpitaux, élargissant ainsi le marché des dispositifs de surveillance de la pression artérielle.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des approbations réglementaires pour les dispositifs innovants | -1.8% | Mondial, avec l'impact le plus élevé dans les juridictions de l'UE et de la FDA | Moyen terme (2 à 4 ans) |

| Coût élevé des technologies de surveillance avancées | -1.3% | Marchés émergents principalement, segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Problèmes de précision des dispositifs sans brassard | -1.1% | Mondial, obstacles à l'adoption clinique | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -0.9% | UE et Amérique du Nord principalement, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Complexité des approbations réglementaires pour les dispositifs innovants

Les protocoles de validation pour les dispositifs sans brassard restent en évolution. La FDA a reconnu la norme IEEE 1708-2014 mais a signalé que certaines clauses relatives à la formation des observateurs étaient incompatibles avec les flux de travail automatisés, ne fournissant qu'une orientation partielle. Des essais multicentriques ont révélé que certains dispositifs portables optiques sont moins performants que les moniteurs ambulatoires, en particulier après des ajustements de médicaments, ce qui ralentit l'adoption par les payeurs. L'utilisation pédiatrique nécessite des essais distincts pour les enfants de 3 à 12 ans, ajoutant des couches de coûts qui découragent les innovateurs plus petits. En conséquence, le délai de mise sur le marché s'allonge et les dépenses de conformité augmentent, freinant le marché des dispositifs de surveillance de la pression artérielle.

Coût élevé des technologies de surveillance avancées

La tarification premium des dispositifs portables sans brassard constitue un obstacle dans les régions sensibles aux coûts. Les droits de douane affectent actuellement 70 % des dispositifs médicaux importés aux É�ٲ��ٲ�-���Ծ���, contraignant les prestataires à sécuriser des contrats à l'avance ou à se tourner vers des lignes nationales. Les analyses d'impact budgétaire montrent que les programmes de télésurveillance des patients ne sont rentables que lorsque le taux de conformité dépasse 55 %, liant l'accessibilité financière à une utilisation soutenue. Par conséquent, les hôpitaux des zones géographiques à revenus plus faibles préfèrent souvent les brassards numériques de gamme moyenne aux dispositifs optiques haut de gamme, tempérant les perspectives de croissance dans certains segments du marché des dispositifs de surveillance de la pression artérielle.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du numérique rencontre l'innovation sans brassard

La catégorie des moniteurs pour le bras supérieur a contrôlé 59,10 % de la part du marché des dispositifs de surveillance de la pression artérielle en 2025, reflétant la confiance clinique bien établie dans les brassards oscillométriques. Néanmoins, les dispositifs portables sans brassard progressent à un TCAC de 12,07 % jusqu'en 2031, se traduisant par une part en rapide augmentation de la taille du marché des dispositifs de surveillance de la pression artérielle pour ce segment. Les hôpitaux et les assureurs reconnaissent de plus en plus l'importance de la capture continue de la forme d'onde pour la gestion de l'hypertension nocturne, ce qui favorise les patchs optoélectroniques et les montres intelligentes. Le SimpleSense-BP de Nanowear, autorisé par la FDA, a souligné ce pivot en démontrant une précision dans le monde réel sans cycles de gonflage, tandis que le portefeuille de brevets d'Apple illustre le potentiel grand public courant.

La demande de moniteurs ambulatoires persiste également, les cliniciens prescrivant des profils sur 24 heures pour confirmer l'hypertension de la blouse blanche ou l'hypertension masquée. Le rachat de Meditech par SunTech Medical a consolidé l'expertise ciblant ce créneau, ajoutant un logiciel qui automatise les rapports dans les dossiers électroniques. Pendant ce temps, les sphygmomanomètres anéroïdes reculent à mesure que les établissements se modernisent. Les brassards numériques pour le poignet bénéficient d'améliorations axées sur le confort, bien qu'ils restent secondaires dans la plupart des recommandations. La dynamique concurrentielle globale repose donc sur l'équilibre entre l'exigence des médecins en matière de validation et le désir des patients de disposer de dispositifs discrets, un équilibre qui façonne les volumes à long terme sur le marché des dispositifs de surveillance de la pression artérielle.

Par utilisateur final : la primauté hospitalière cède du terrain à la croissance des soins à domicile

Les hôpitaux ont conservé 46,55 % de la part du marché des dispositifs de surveillance de la pression artérielle en 2025, car les contextes de soins aigus initient toujours les protocoles de diagnostic et de titration. Pourtant, les soins à domicile affichent la plus forte expansion avec un TCAC de 11,05 % jusqu'en 2031, faisant croître la taille du marché des dispositifs de surveillance de la pression artérielle pour les canaux domiciliaires. Le remboursement Medicare de 49,04 USD par mois pour le suivi de télésurveillance des patients offre une économie stable pour les systèmes de santé qui expédient des kits préconfigurés. Le programme de télésurveillance des patients pour l'hypertension de NYU Langone a réalisé un retour sur investissement de 22,2 % à 330 USD par patient et un taux d'adhésion de 55 %, mettant en évidence le potentiel de rentabilité des déploiements à domicile à grande échelle.

Les centres chirurgicaux ambulatoires et les cliniques en consultation externe se modernisent avec des plateformes intégrées de signes vitaux qui documentent automatiquement dans les dossiers de santé électroniques, réduisant ainsi le temps consacré à la saisie manuelle. Les milieux professionnels et les centres de remise en forme représentent des micro-canaux émergents, les équipes de bien-être en entreprise adoptant des dispositifs validés pour détecter l'hypertension silencieuse parmi les employés. Ces tendances à la décentralisation redistribuent les achats des commandes groupées sur site unique vers une demande multi-parties prenantes dispersée, élargissant le marché des dispositifs de surveillance de la pression artérielle tout en diversifiant les modèles de service au sein du secteur.

Analyse géographique

L'Amérique du Nord a représenté 35,20 % des revenus de 2025, soutenue par une infrastructure avancée et des codes de facturation bien définis qui facilitent la télésurveillance. La région examine néanmoins la résilience de l'approvisionnement après que les droits de douane ont perturbé 70 % des volumes entrants de dispositifs médicaux, incitant les acheteurs à certifier l'origine des fournisseurs et à envisager des options de relocalisation à proximité. Le Canada et le Mexique renforcent l'élan régional grâce au financement de la santé numérique et à l'alignement réglementaire transfrontalier qui raccourcit les délais d'autorisation. Ces conditions soutiennent le marché des dispositifs de surveillance de la pression artérielle, mais favorisent également les investissements dans des composants à double source.

La région Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 12,02 % jusqu'en 2031, reflétant le vieillissement démographique, la prévalence de l'hypertension et une politique active qui accélère les autorisations de dispositifs. L'Administration nationale des produits médicaux de Chine a autorisé 61 dispositifs médicaux innovants en 2023, représentant une augmentation de 11 % d'une année sur l'autre, dans le cadre d'une procédure accélérée qui donne la priorité aux technologies à fort impact. L'Inde projette que son secteur des dispositifs médicaux passera de 5,2 milliards USD à 50 milliards USD d'ici 2030, porté par des incitations liées à la production et un système d'approbation à guichet unique. Ces réformes, associées aux subventions à la fabrication locale, élargissent l'offre nationale et réduisent les prix, élargissant ainsi le marché régional des dispositifs de surveillance de la pression artérielle.

L'Europe bénéficie d'un système de santé universel bien établi qui valorise la précision validée. L'adoption se répand à mesure que les commissions nationales harmonisent les exigences de performance sans brassard entre les organismes notifiés, offrant aux innovateurs une voie de dossier prévisible. Le ����é������, par l'intermédiaire de l'Agence nationale de surveillance sanitaire (ANVISA), accepte désormais les autorisations de la FDA ou de l'Agence thérapeutique des produits (TGA) pour simplifier l'entrée sur le marché, illustrant une convergence réglementaire qui influence également d'autres marchés latino-américains. De plus, le programme HEARTS de l'Organisation panaméricaine de la santé mandate l'utilisation exclusive de moniteurs validés dans les soins primaires d'ici 2025, favorisant des références de qualité à travers l'Amérique du Sud. Les nations du Moyen-Orient et d'Afrique allouent des capitaux croissants à la gestion des maladies chroniques, en installant des centres de télésanté qui intègrent des modules validés de surveillance de la pression artérielle. Dans ces géographies variées, l'alignement des politiques et la charge de morbidité continuent de soutenir l'expansion mondiale du marché des dispositifs de surveillance de la pression artérielle.

Paysage concurrentiel

Le marché des dispositifs de surveillance de la pression artérielle est modérément fragmenté mais dynamique. Omron reste la marque leader, avec plus de 350 millions d'unités vendues dans le monde, et a récemment obtenu l'autorisation De Novo de la FDA pour son dispositif de détection de la fibrillation auriculaire assisté par IA, qui affiche une sensibilité de 95 % et une spécificité de 98 %. L'entreprise capitalise sur son moniteur poignet NightView, qui mesure la pression artérielle nocturne pour répondre aux nouvelles exigences des recommandations. Philips et GE HealthCare intègrent des plateformes multiparamètriques combinant des modules à brassard avec des analyses prédictives, intégrant le secteur des dispositifs de surveillance de la pression artérielle dans les mises à niveau des réseaux hospitaliers.

Les opérations stratégiques accélèrent le regroupement des capacités. BD a acquis le portefeuille de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD, obtenant l'accès à des capteurs de pression intelligents présents dans plus de 10 000 hôpitaux.[3]Becton, Dickinson and Company, "Acquisition of Critical Care," bd.com De plus, SunTech Medical a acquis Meditech pour renforcer sa spécialisation ambulatoire, tandis que Spacelabs s'est associé à Masimo pour intégrer des métriques optiques avancées. Des challengers émergents tels que Nanowear et Aktiia se concentrent exclusivement sur des conceptions sans brassard et sans calibration, ciblant des segments où la commodité l'emporte sur les avantages des brassards traditionnels.

Des opportunités inexploitées existent dans la validation pédiatrique, le bien-être en entreprise et les couches de données en tant que service qui monétisent les flux continus. Les entreprises qui obtiennent une validation pour tous les groupes d'âge et une conformité en matière de cybersécurité sont en mesure de remporter des contrats premium. Dans l'ensemble, les acteurs de premier plan défendent leurs volumes hérités mais font face à une migration constante des parts vers les innovateurs, assurant une tension concurrentielle qui propulse le marché des dispositifs de surveillance de la pression artérielle.

Leaders du secteur des dispositifs de surveillance de la pression artérielle

A&D Medical Inc.

American Diagnostics Corporation

Withings

GE Healthcare

Omron Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Withings a lancé le BPM Vision à 149,95 USD suite à l'autorisation de la FDA, avec un écran couleur et une synchronisation Wi-Fi.

- Mars 2025 : Apple a déposé un brevet pour des capteurs de pression artérielle remplis de liquide destinés à une future intégration dans l'Apple Watch.

- Janvier 2025 : Omron a reçu l'autorisation De Novo de la FDA pour des moniteurs assistés par IA avec dépistage de la fibrillation auriculaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des appareils de surveillance de la pression artérielle comme l'ensemble des appareils professionnels et grand public qui déterminent la pression artérielle à l'aide de méthodes avec ou sans brassard, ainsi que les accessoires essentiels réutilisables et jetables qui permettent un cycle de mesure complet. Les valeurs sont exprimées en USD au prix de vente du fabricant et couvrent les canaux hospitaliers, ambulatoires et de soins à domicile dans plus de 30 pays.

Les consommables stériles utilisés à l'intérieur des cathéters invasifs et les tableaux de bord logiciels autonomes qui ne sont pas fournis avec un appareil de mesure ne font pas partie de notre champ d'application.

Aperçu de la segmentation

- Par type de produit

- Moniteurs pour le bras supérieur

- Moniteurs pour le poignet

- Moniteurs de pression artérielle ambulatoires

- Dispositifs portables sans brassard

- Accessoires (brassards et autres)

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres chirurgicaux ambulatoires et cliniques

- Établissements de soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs biomédicaux, des responsables des achats et des cliniciens en cardiologie en Amérique du Nord, en Europe et en Asie ont permis de valider les facteurs d'adoption, les taux de consommation d'accessoires et le cycle de remplacement typique des appareils, comblant ainsi les lacunes de données que la recherche documentaire avait laissées en suspens.

Recherche documentaire

Les analystes de Mordor ont cartographié la prévalence de l'hypertension, les flux commerciaux des dispositifs et les prix de vente moyens à partir de sources publiques de niveau 1 telles que l'Observatoire mondial de la santé de l'OMS, UN Comtrade, la base de données 510(k) de la FDA américaine et les statistiques douanières régionales. Des détails supplémentaires sur les volumes d'expédition et les revenus des entreprises ont été recueillis dans les dossiers annuels 10-K, les dossiers des investisseurs et les journaux évalués par les pairs sur la surveillance à distance des patients. Nous avons ensuite consulté des archives payantes, D&B Hoovers pour les divisions financières et Dow Jones Factiva pour les mentions d'actualité sur plusieurs années, afin de repérer les ruptures structurelles dans la demande ou la tarification. Les sources citées illustrent notre processus et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant part des bassins de population hypertendue au niveau national, les multiplie par la pénétration du diagnostic et du traitement, puis par les ratios de patients surveillés pour reconstituer la demande annuelle de dispositifs. Les résultats sont recoupés par des analyses ascendantes sélectives des livraisons des principaux fournisseurs et des calculs échantillonnés du prix de vente moyen par unité, ce qui permet d'aligner les totaux. Les variables clés sont les suivantes : 1) l'évolution de la prévalence de l'hypertension, 2) la part des soins à domicile parmi les patients traités, 3) le prix de vente moyen par niveau de connectivité, 4) le ratio accessoire/appareil et 5) la croissance des inscriptions à la surveillance à distance des patients. Les prévisions utilisent la régression multivariée avec des superpositions ARIMA, laissant l'élasticité des prix et les tendances de la prévalence orienter la base, tandis que l'analyse des scénarios quantifie les chocs de politique ou de remboursement.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en trois étapes, de vérifications des écarts par rapport aux chiffres du commerce et de signalements d'anomalies qui déclenchent une reprise de contact avec les sources. Les modèles sont actualisés chaque année ; les événements matériels entraînent des ajustements provisoires et chaque livraison fait l'objet d'un contrôle de dernière minute afin que les utilisateurs disposent de l'image la plus récente.

Pourquoi nos appareils de surveillance de la tension artérielle Baseline méritent-ils la confiance ?

Les estimations publiées diffèrent souvent parce que les éditeurs appliquent des listes d'appareils, des bases de prix et des vitesses de rafraîchissement différentes. L'alignement rigoureux du champ d'application de Mordor, la réconciliation mixte descendante et ascendante et le recalibrage annuel minimisent ces disparités.

Les principaux facteurs d'écart découlent de la réduction des gammes de produits, des conversions monétaires ponctuelles ou de l'omission des accessoires d'autosurveillance. Notre cadence saisit les nouvelles autorisations de la FDA et les glissements du prix de vente conseillé dès le début, ce qui permet d'ancrer un chiffre sur lequel les acheteurs peuvent compter.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,38 B (2025) | Renseignements sur le Mordor | - |

| USD 4,10 B (2025) | Conseil mondial A | Exclut les vêtements sans brassard et utilise les taux de change de 2023 |

| 2,15 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Suivi de l'industrie B | Ne prend en compte que les revenus liés aux appareils, sans les accessoires et les produits d'entretien. |

| 2,27 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Éditeur régional C | S'appuie sur les données relatives aux achats des hôpitaux, manque de flux pour le commerce de détail et le commerce électronique |

Ces comparaisons montrent que lorsque l'étendue du champ d'application, les mises à jour des devises et l'inclusion d'accessoires sont normalisées, le nombre de Mordor fournit la base de référence équilibrée et transparente dont les décideurs ont besoin.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des dispositifs de surveillance de la pression artérielle ?

La taille du marché des dispositifs de surveillance de la pression artérielle est de 5,93 milliards USD en 2026 et devrait atteindre 9,61 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les moniteurs portables sans brassard se développent à un TCAC de 12,07 %, le plus élevé parmi tous les types de produits jusqu'en 2031.

Pourquoi les soins à domicile gagnent-ils du terrain pour la surveillance de la pression artérielle ?

Le remboursement Medicare de 49,04 USD par mois pour la télésurveillance et un retour sur investissement prouvé de 22,2 % dans les programmes hospitaliers rendent les contextes domiciliaires économiquement attractifs.

Quelle est la région à la croissance la plus rapide sur le marché mondial des dispositifs de surveillance de la pression artérielle ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quels sont les principaux obstacles réglementaires pour les dispositifs sans brassard ?

La reconnaissance partielle de la norme IEEE 1708-2014 par la FDA, les lacunes dans la validation de la précision et les études pédiatriques distinctes prolongent les délais d'approbation et augmentent les coûts.

Dernière mise à jour de la page le: