Taille et part de marché des scanners vésicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 179.60 Millions de dollars américains |

| Taille du Marché (2031) | 240.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

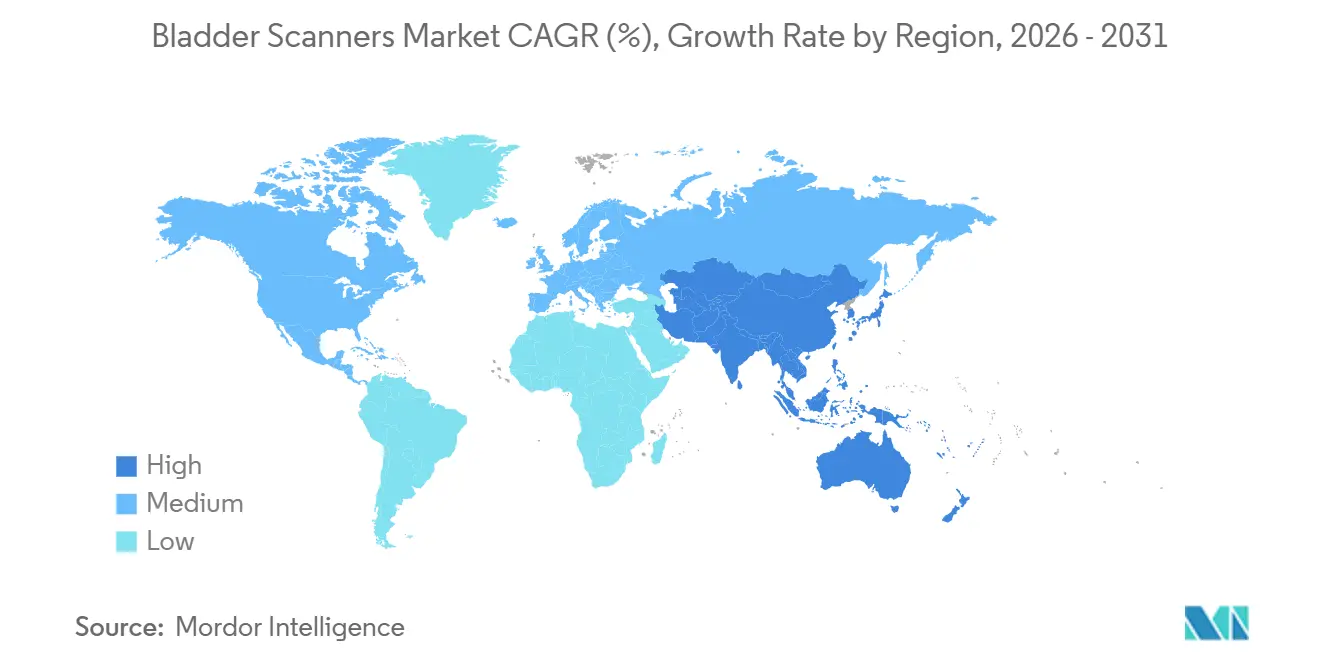

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

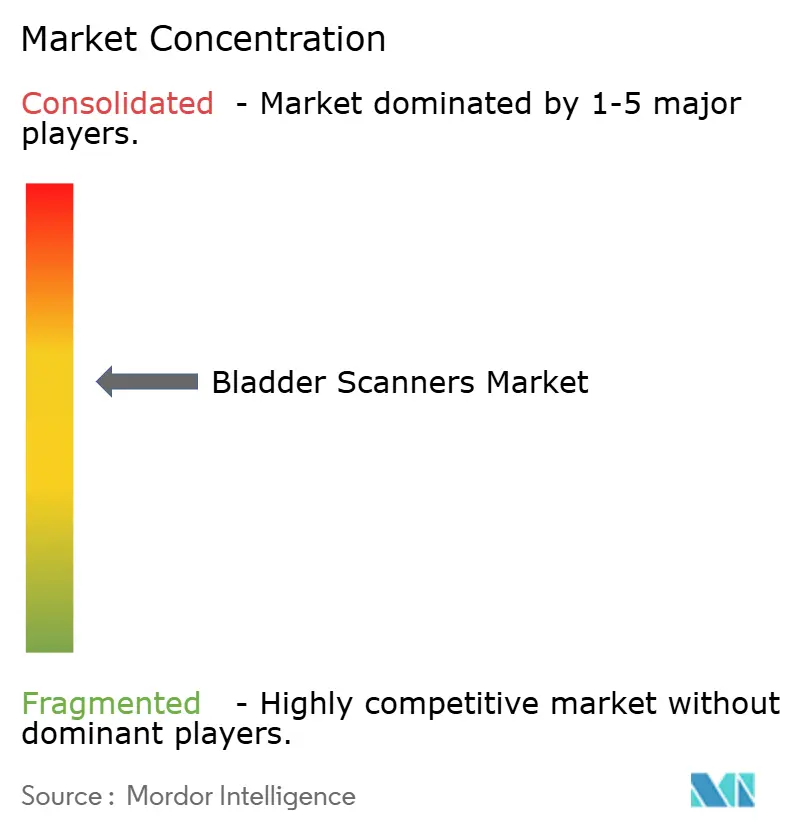

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners vésicaux par ���ϲ�����

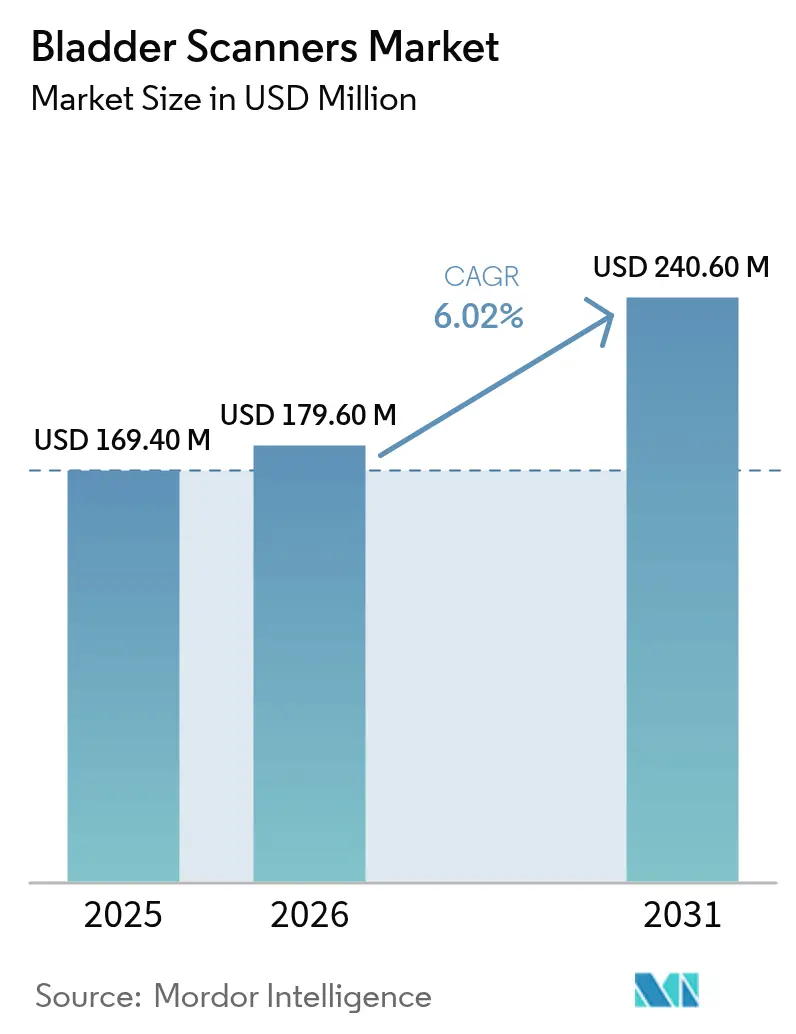

La taille du marché des scanners vésicaux devrait s'étendre de 169,40 millions USD en 2025 et 179,60 millions USD en 2026 à 240,60 millions USD d'ici 2031, enregistrant un TCAC de 6,02 % entre 2026 et 2031.

L'adoption accélérée dans les soins aigus et post-aigus, la multiplication des autorisations réglementaires pour les dispositifs à intelligence artificielle (IA), et les pressions sur les coûts associées aux infections urinaires liées aux cathéters (IUAC) sont les principaux facteurs qui stimulent une croissance robuste du marché. Les fabricants de dispositifs utilisent l'imagerie volumétrique 3D basée sur l'IA pour améliorer la précision clinique au-delà d'une corrélation de 0,97 avec la tomodensitométrie de référence, élargissant ainsi l'utilisation de l'échographie au point de soins parmi les cliniciens non radiologues. Les réformes de remboursement gouvernementales, notamment le paiement du Code de terminologie procédurale courante (CPT) 51798 aux É�ٲ��ٲ�-���Ծ��� pour la mesure du volume vésical et les incitations du Groupe homogène de malades (GHM) au Japon, réduisent les cycles de retour sur investissement pour les hôpitaux et les centres chirurgicaux ambulatoires (CCA). Par ailleurs, le vieillissement démographique accroît la demande à long terme de surveillance urinaire non invasive dans les établissements de rééducation et de soins à domicile. Les plateformes portables et portatives dont le prix est inférieur à 15 000 USD améliorent l'accès dans les établissements aux ressources limitées et font progressivement basculer les volumes vers des systèmes moins encombrants.

Points clés du rapport

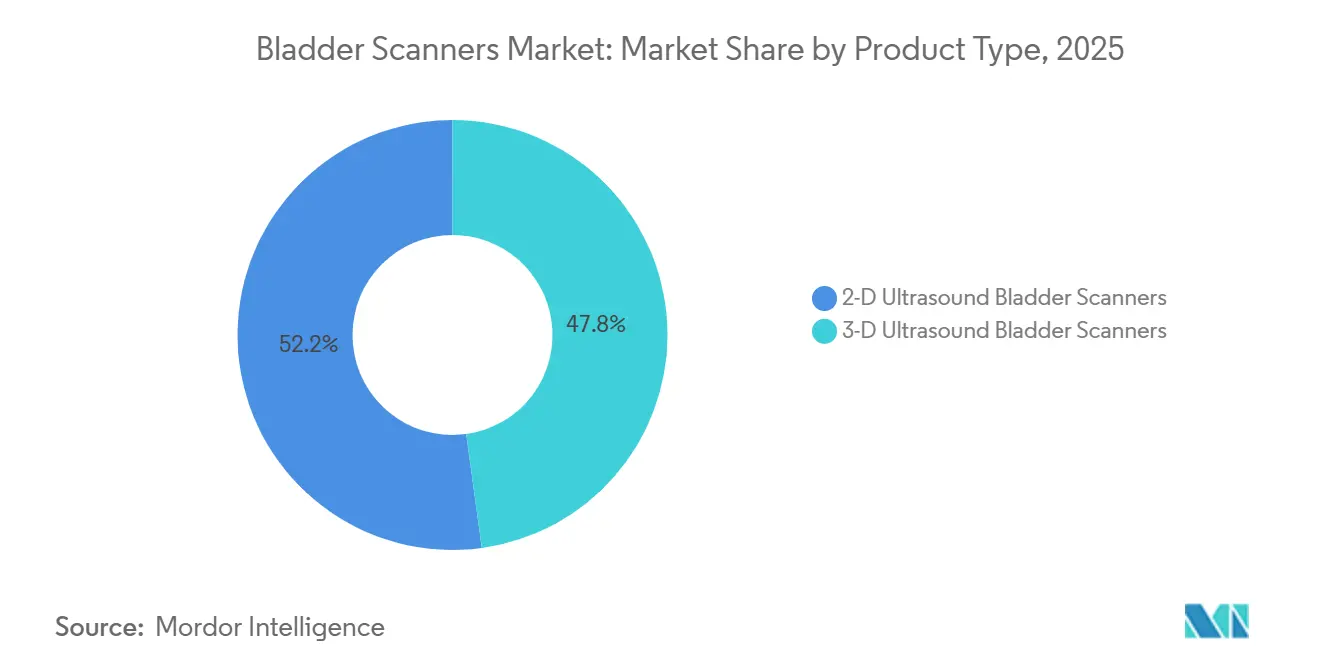

- Par type de produit, les appareils à ultrasons 2D ont dominé avec 52,18 % de la part de marché des scanners vésicaux en 2025, tandis que les modèles 3D progressent à un TCAC de 7,50 % jusqu'en 2031.

- Par portabilité, les systèmes sur chariot ont détenu 64,70 % de la part de revenus de la taille du marché des scanners vésicaux en 2025 ; les dispositifs portables devraient afficher un TCAC de 6,38 % jusqu'en 2031.

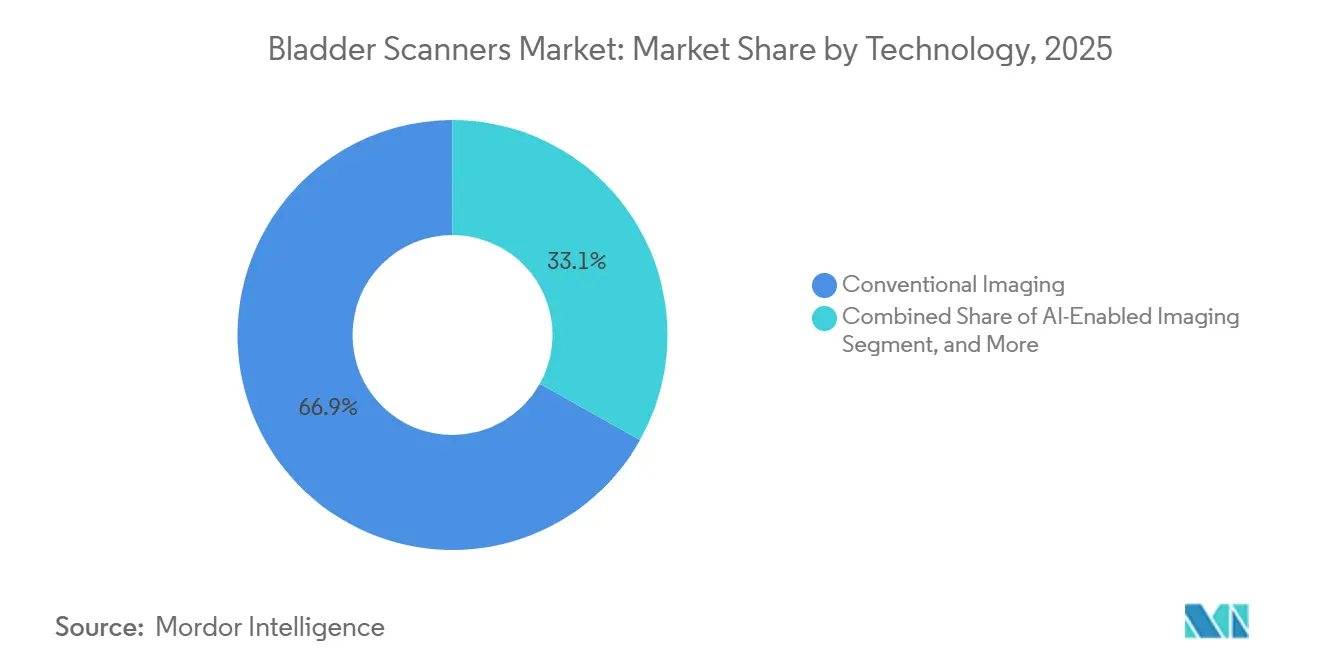

- Par technologie, l'imagerie conventionnelle a conservé 66,88 % de part en 2025, tandis que les scanners à IA devraient croître à 6,89 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux et cliniques ont généré 72,22 % des revenus de 2025, mais les centres chirurgicaux ambulatoires enregistreront le TCAC le plus rapide à 6,47 % jusqu'en 2031.

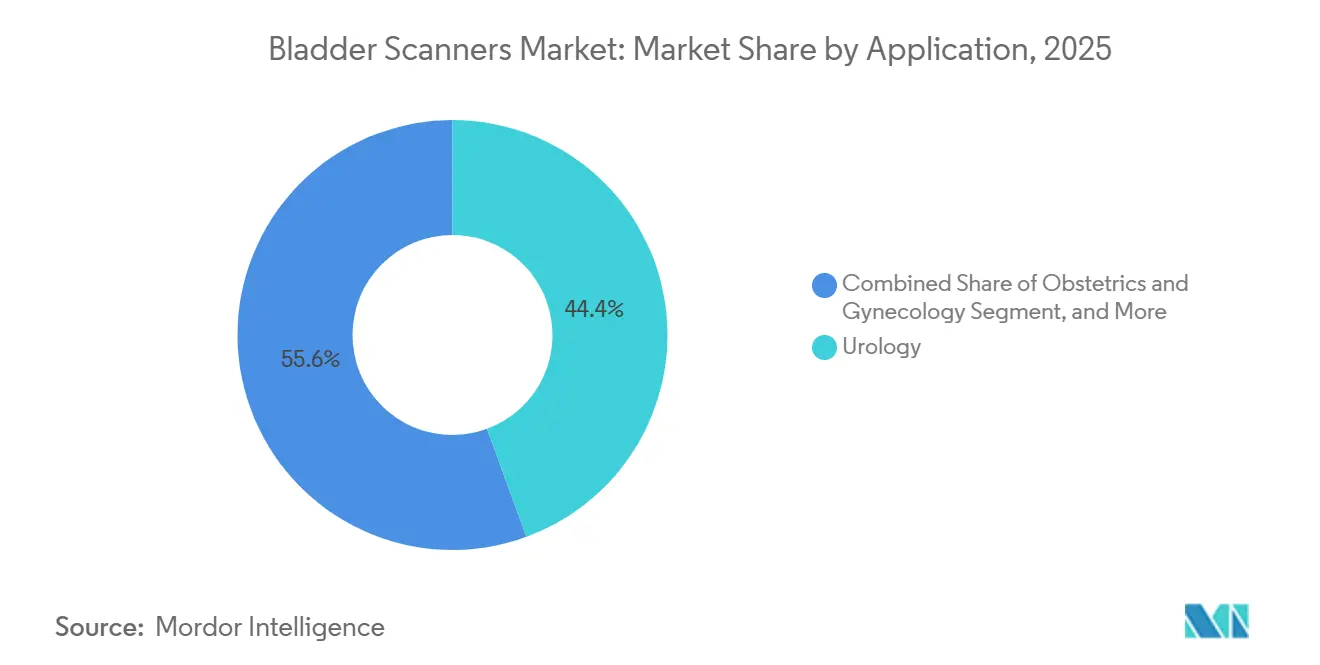

- Par application, l'urologie a généré 44,40 % des revenus de 2025, et l'obstétrique et gynécologie enregistrera le TCAC le plus rapide à 7,44 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 38,74 % des ventes mondiales en 2025 ; l'Asie-Pacifique devrait se développer à 6,85 % par an sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des scanners vésicaux

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Vieillissement de la population et prévalence croissante des affections urologiques | +1.5% | Mondial, élevé au Japon, en Europe, aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Essor de l'adoption de l'échographie au point de soins dans les services d'urgence et les soins péri-opératoires | +1.3% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Imagerie volumétrique 3D à IA améliorant la précision diagnostique et la conformité à la facturation | +1.0% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Protocoles RAAC remplaçant le cathétérisme systématique par le scanner | +1.2% | Mondial, en avance en Amérique du Nord et en Europe du Nord | Court terme (≤ 2 ans) |

| Développement des établissements ambulatoires et de soins à domicile nécessitant une surveillance non invasive | +0.8% | Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives de maîtrise des coûts de santé | +0.7% | Mondial, soins fondés sur la valeur aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population et prévalence croissante des affections urologiques

D'ici 2030, une personne sur six dans le monde aura 60 ans ou plus, augmentant le nombre de personnes susceptibles de souffrir d'affections telles que l'hyperplasie bénigne de la prostate et la vessie neurogène, qui nécessitent toutes deux des contrôles réguliers du résidu post-mictionnel.[1]Organisation mondiale de la Santé, "Vieillissement et santé," who.int Au Japon, le défi démographique est manifeste : la proportion de personnes âgées de 65 ans et plus devrait passer de 29,3 % en 2024 à environ 34,8 % d'ici 2040, mettant à rude épreuve les capacités hospitalières et favorisant la surveillance vésicale à domicile.[2]Bureau des statistiques du Japon, "Rapport mensuel sur les estimations de population," stat.go.jp Des recherches indiquent que la rétention urinaire postopératoire touche jusqu'à 70 % de certains groupes chirurgicaux, tandis que le risque d'infections urinaires liées aux cathéters (IUAC) lors d'une utilisation prolongée du cathéter est de 3 à 7 % par jour. Par conséquent, les scanners non invasifs jouent un rôle essentiel dans la prévention des infections et s'inscrivent dans des contrats fondés sur la valeur qui imposent des pénalités financières pour les réadmissions dues aux infections urinaires liées aux dispositifs.

Essor de l'adoption de l'échographie au point de soins dans les services d'urgence et les soins péri-opératoires

Les services d'urgence ont intégré le triage par échographie, réduisant le délai de diagnostic de la rétention urinaire de 45 minutes (auparavant tributaire des orientations en radiologie) à moins de 5 minutes au chevet du patient. Les protocoles de Récupération Améliorée Après Chirurgie (RAAC) stipulent le retrait du cathéter dès le premier jour postopératoire, nécessitant des évaluations rapides des résidus pour prévenir la surdistension vésicale. En 2024, le Collège américain des médecins urgentistes a officiellement désigné l'échographie vésicale comme compétence fondamentale ; en conséquence, les programmes de résidence exigent désormais 25 examens supervisés pour l'éligibilité aux certifications.[3]Agence pour la recherche et la qualité des soins de santé, "Boîte à outils pour réduire les infections urinaires liées aux cathéters," ahrq.gov Par conséquent, les hôpitaux se tournent vers des appareils à ultrasons portables, dont le prix est compris entre 8 000 et 15 000 USD, qui atteignent leur seuil de rentabilité plus rapidement que les chariots traditionnels dépassant 30 000 USD.

Imagerie volumétrique 3D à IA améliorant la précision diagnostique et la conformité à la facturation

Alors que les calculs ellipsoïdaux 2D traditionnels peuvent présenter une erreur de ±20 % avec des géométries vésicales irrégulières, les reconstructions 3D pilotées par l'IA réduisent cette erreur à moins de 10 % et minimisent la variabilité entre opérateurs. En 2025, FUJIFILM Sonosite a dévoilé une sonde de 46 mégahertz offrant une résolution infra-millimétrique, améliorant les examens pour les patients pédiatriques et obèses. Les systèmes de compte rendu automatisés s'intègrent désormais de manière transparente aux dossiers médicaux électroniques, remplissant automatiquement les champs du Code de terminologie procédurale courante 51798. Cette innovation a conduit à une augmentation de 15 à 20 % des volumes d'examens facturables au cours de la première année dans certains sites pilotes américains.

Les protocoles RAAC privilégient le scanner au cathétérisme systématique

Conformément aux mises à jour 2024 des recommandations de Récupération Améliorée Après Chirurgie (RAAC) en chirurgie colorectale et orthopédique, l'utilisation du cathéter à demeure est désormais limitée à moins de 24 heures. Le personnel infirmier est invité à recourir au scanner vésical au-delà de cette période. Une méta-analyse de 2025 a mis en évidence une réduction des taux de réinsertion du cathéter chez les patients ayant subi une arthroplastie de la hanche, passant de 18 % à 7 % grâce à la mise en œuvre de protocoles de scanner conduits par les infirmiers.[4]Diagnostics, "Précision de la mesure du volume vésical par échographie tridimensionnelle," mdpi.com En 2023, les centres chirurgicaux ambulatoires américains, qui ont réalisé 38 600 arthroplasties du genou, ont commencé à utiliser des scanners portables pour répondre aux exigences de sortie le jour même.[5]Centres pour le contrôle et la prévention des maladies, "Infections urinaires liées aux cathéters," cdc.gov

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût en capital élevé pour les petits cabinets | –0.9% | Mondial, aigu dans les zones rurales des É�ٲ��ٲ�-���Ծ��� et dans les pays à revenu faible ou intermédiaire | Court terme (≤ 2 ans) |

| Pénurie de sonographistes qualifiés dans les pays à revenu faible ou intermédiaire ruraux | –0.7% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Codes de remboursement incohérents en dehors des É�ٲ��ٲ�-���Ծ��� et du Japon | –0.5% | Europe, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Défis réglementaires et d'approbation stricts | –0.4% | Mondial, accent sur le Règlement européen sur les dispositifs médicaux, l'Administration nationale des produits médicaux de Chine | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût en capital élevé et budgets limités dans les petits cabinets

Les scanners portables d'entrée de gamme sont proposés à 8 000 USD, tandis que les plateformes d'intelligence artificielle (IA) tridimensionnelles (3D) complètes atteignent 35 000 USD, dépassant largement les budgets annuels d'équipement des cliniques rurales. Medicare aux É�ٲ��ٲ�-���Ծ��� rembourse environ 25 USD par examen selon le Code de terminologie procédurale courante (CPT) 51798. Cette structure de remboursement oblige les cabinets à faible volume à réaliser entre 320 et 1 400 procédures pour simplement atteindre le seuil de rentabilité de leur investissement initial. Bien que les options de crédit-bail et le marché des appareils reconditionnés offrent un certain soulagement financier, un droit de douane de 7,5 % sur les scanners finis en Inde entraîne des prix à l'utilisateur final 15 à 20 % plus élevés qu'en Amérique du Nord.

Pénurie de sonographistes qualifiés dans les pays à revenu faible ou intermédiaire ruraux

D'ici 2030, l'Organisation mondiale de la Santé prévoit un déficit de 11 millions de professionnels de santé, notamment des spécialistes en imagerie, qui se trouvent principalement dans les hôpitaux urbains. Les dispositifs portables pilotés par l'IA, tels que le Butterfly iQ+ Bladder, peuvent annoter directement sur les écrans de smartphones, simplifiant leur utilisation. Cependant, ils nécessitent toujours une supervision certifiée dans les environnements réglementés. L'adoption est également freinée par les difficultés d'approvisionnement en électricité au Nigéria, 68 % des cliniques ne disposant pas d'une alimentation électrique stable de 8 heures.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les scanners 3D gagnent du terrain malgré la domination du 2D

En 2025, les appareils bidimensionnels ont dominé avec une part de 52,18 % du marché des scanners vésicaux, grâce à leur intégration dans les flux de travail infirmiers établis et à leurs prix attractifs. Pendant ce temps, les scanners tridimensionnels devraient croître à un taux de croissance annuel composé (TCAC) robuste de 7,50 %, portés par la demande des urologues en matière de précision volumétrique dans des cas tels que le prolapsus et la vessie neurogène. En 2025, FUJIFILM a dévoilé un transducteur de 46 MHz, améliorant les applications pédiatriques, et Canon a lancé des plateformes à double mode, permettant de basculer facilement entre l'imagerie 2D et 3D sans changement de sonde. À l'avenir, les réductions de prix issues des réseaux à base de semi-conducteurs devraient combler l'écart entre les appareils 2D de base et les appareils 3D d'entrée de gamme, accélérant le changement d'adoption technologique dans les centres chirurgicaux ambulatoires (CCA) et les hôpitaux universitaires.

Par ailleurs, les incitations au remboursement liées à l'intelligence artificielle (IA) renforcent cet élan. L'extraction automatisée de données par Medicare à partir des systèmes 3D simplifie les audits, encourageant les directeurs financiers à moderniser leurs équipements. Bien que la surveillance post-commercialisation de l'Union européenne dans le cadre du Règlement sur les dispositifs médicaux (RDM) s'appuie sur le bilan de sécurité décennal des systèmes 2D, les hôpitaux reconnaissent de plus en plus les avantages cliniques de la précision 3D dans les procédures urologiques complexes. Par conséquent, si les systèmes 2D continueront à dominer en volume, toute nouvelle croissance devrait favoriser les systèmes 3D jusqu'en 2031.

Par portabilité : les systèmes sur chariot ancrent les flux de travail hospitaliers

En 2025, les plateformes sur chariot ont dominé le marché des scanners vésicaux, représentant 64,70 % de la part de marché. Leur succès est attribué à leur intégration transparente avec les dossiers médicaux électroniques et à leur autonomie de batterie robuste, permettant aux services d'urgence d'examiner jusqu'à 100 patients par jour. Ces chariots, équipés d'écrans de 12 pouces et de supports à roulettes mobiles, facilitent les déplacements entre les services, une caractéristique très appréciée des comités de contrôle des infections. À l'avenir, ce sous-segment devrait croître à un TCAC de 6,38 % jusqu'en 2031, porté par les hôpitaux d'Amérique latine et d'Asie du Sud-Est qui modernisent leurs parcs de radiologie.

Les scanners portables dont le prix est inférieur à 8 000 USD connaissent une adoption rapide dans les soins à domicile, les cliniques rurales et même les pratiques vétérinaires, notamment à la suite de la collaboration de Butterfly Network avec Clipper en 2025. Bien que ces appareils portables renoncent aux écrans autonomes en se connectant aux smartphones, ils doivent respecter les directives de santé mobile de la Food and Drug Administration (FDA), nécessitant une validation de la précision sur divers modèles de téléphones. D'autre part, les appareils de table, bien que toujours présents dans les centres de dialyse et les services de soins de longue durée en raison de leur adéquation avec un flux de patients régulier, connaissent une stagnation de leurs ventes.

Par technologie : l'imagerie à IA perturbe les flux de travail conventionnels

En 2025, l'imagerie conventionnelle a dominé avec une part de marché de 66,88 %, soulignant la présence significative d'hôpitaux réticents à valider l'intelligence artificielle (IA). Pendant ce temps, l'imagerie pilotée par l'IA devrait croître à un TCAC robuste de 6,89 %. Cette progression est attribuée aux modèles d'apprentissage profond capables de fournir des résultats en moins de 30 secondes et de remplir automatiquement les champs de compte rendu du Code de terminologie procédurale courante (CPT). Notamment, l'Ultrasound-on-Chip de Butterfly intègre des modèles d'inférence directement sur la sonde, contournant efficacement la latence du cloud et assurant la conformité au Règlement général sur la protection des données (RGPD) en Europe.

Les géants du secteur GE Healthcare et Siemens Healthineers modernisent les anciens chariots d'imagerie, soit par des améliorations logicielles, soit en acquérant des licences pour des algorithmes tiers. Par ailleurs, les directives 2024 de la Food and Drug Administration (FDA) sur l'apprentissage automatique soulignent la nécessité d'évaluations continues des performances, une démarche qui favorise les fournisseurs disposant de financements substantiels pour les essais cliniques.

Par utilisateur final : les centres chirurgicaux ambulatoires dépassent les hôpitaux

Les hôpitaux et cliniques mènent la charge, réalisant jusqu'à 200 examens vésicaux par jour dans les unités d'urgence, d'urologie et péri-opératoires. Pendant ce temps, les centres chirurgicaux ambulatoires (CCA), portés par une hausse de 15,4 % des paiements Medicare en 2023, non seulement enregistrent la croissance la plus rapide avec un TCAC de 6,47 %, mais élargissent également le marché des scanners vésicaux. Ils le font en investissant dans des scanners portables, garantissant des sorties le jour même. Les volumes d'arthroplastie du genou ont augmenté de 257 % entre 2020 et 2023, chaque procédure nécessitant des contrôles du résidu avant la sortie du patient.

Les agences de soins à domicile gagnent du terrain, grâce à l'extension de la surveillance à distance de Medicare en 2024, qui rembourse désormais le suivi du volume vésical pour les patients souffrant d'insuffisance cardiaque et de lésions médullaires. Tandis que les chaînes d'imagerie diagnostique et les centres de rééducation maintiennent une demande stable, les établissements de soins de longue durée se tournent vers des appareils portables abordables pour réduire les incidences d'infections urinaires liées aux cathéters (IUAC) chez leurs résidents âgés.

Par application : l'urologie et la médecine d'urgence mènent l'adoption

En 2025, l'urologie représentait 44,40 % des revenus, tandis que l'obstétrique et la gynécologie devraient croître au rythme le plus rapide, avec un TCAC de 7,44 % jusqu'en 2031. L'urologie continue de dominer, utilisant la précision 3D pour les mesures du résidu dans des cas tels que l'hyperplasie bénigne de la prostate et les lésions médullaires. La médecine d'urgence connaît la croissance la plus significative, car l'échographie vésicale au chevet du patient réduit non seulement le délai d'évaluation de la rétention aiguë, mais garantit également le respect en temps voulu des indicateurs de qualité. L'obstétrique se concentre sur les problèmes de rétention post-partum, tandis que la gynécologie utilise les scanners pour minimiser l'utilisation du cathéter après une chirurgie pelvienne.

La chirurgie péri-opératoire intègre les scanners dans les protocoles de Récupération Améliorée Après Chirurgie (RAAC), conduisant à des taux de réinsertion plus faibles et à des durées d'hospitalisation plus courtes, renforçant ainsi le marché des scanners vésicaux. Les centres de rééducation synchronisent les applications du scanner avec le cathétérisme intermittent, mettant en évidence une demande constante, bien que spécialisée.

Analyse géographique

L'Amérique du Nord a généré 38,74 % des revenus mondiaux en 2025, ancrée par les modèles de paiement des Centres de services Medicare et Medicaid qui récompensent la réduction des infections urinaires liées aux cathéters et par la familiarité généralisée des cliniciens avec l'échographie au point de soins à IA. Les mises à jour en cours du système qualité de la Food and Drug Administration (FDA) prévues pour 2026 devraient harmoniser les référentiels de fabrication, réduisant ainsi le risque d'approvisionnement pour les prestataires.

L'Asie-Pacifique devrait afficher un TCAC de 6,85 % jusqu'en 2031, soutenue par l'expansion des investissements dans la santé et l'accélération des programmes de formation à l'échographie au point de soins. La Chine et l'Inde sont en tête de la demande en volume, les centres tertiaires adoptant des scanners 3D pour les services chirurgicaux, tandis que le Japon et la Corée du Sud mettent l'accent sur des algorithmes d'IA alignés sur les stratégies nationales de santé numérique. L'Australie et les marchés d'Asie du Sud-Est privilégient les appareils portables compatibles avec des empreintes cliniques réduites.

L'Europe affiche une croissance équilibrée dans un contexte de standardisation du marquage CE et de campagnes de prévention des infections intégrant les scanners vésicaux dans les cadres nationaux de qualité. L'Allemagne, la France, l'Italie, l'Espagne et le Royaume-Uni stimulent l'adoption grâce au remboursement par les assurances publiques, tandis que les pays d'Europe centrale et orientale adoptent ces technologies via des achats financés par des donateurs. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs, à mesure que les améliorations d'infrastructure privilégient des modalités abordables et faciles à former dans des contextes urologiques à forte charge.

Paysage concurrentiel

Le marché des scanners vésicaux affiche une concentration modérée. Verathon domine avec son portefeuille BladderScan et son IA propriétaire ImageSense, qui valide une précision de ±7,5 % à des volumes cliniquement pertinents. Laborie Medical Technologies, Mindray Bio-Medical Electronics et GE HealthCare poursuivent des stratégies d'écosystème intégrant des modules vésicaux au sein de plateformes d'échographie ou de surveillance des patients plus larges.

Les nouveaux entrants s'appuient sur les autorisations 510(k) de la Food and Drug Administration (FDA) pour commercialiser des appareils portables natifs à IA, comme en témoigne l'autorisation Bladder AI de Clarius Mobile Health en janvier 2024. Des prototypes de surveillance continue de l'Université Northwestern laissent entrevoir un potentiel disruptif, tandis que des start-ups de capteurs portables collaborent avec des entreprises textiles pour tester des alternatives basées sur la pression dans les soins post-aigus.

Les mouvements stratégiques se concentrent sur les acquisitions et les extensions de gammes de produits. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD élargit sa franchise urologique vers des solutions implantables. La soumission du système de chirurgie robotique Hugo de Medtronic met en évidence la convergence entre la robotique chirurgicale et l'imagerie diagnostique, intégrant potentiellement les contrôles du volume vésical dans les flux de travail des procédures. À mesure que les capacités d'IA se standardisent, la concurrence devrait pivoter vers la connectivité, la cybersécurité et les offres de services sur la durée de vie plutôt que vers la seule précision d'imagerie.

Leaders du secteur des scanners vésicaux

GE Healthcare Inc

Roper Technologies Inc. (Verathon Inc.)

Mcube Technology Co. Ltd

Vitacon

dBMEDx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : FUJIFILM Sonosite a présenté le transducteur UHF46-20, la première sonde d'échographie au point de soins à ultra-haute fréquence de 46 MHz pour une imagerie vésicale améliorée.

- Mai 2025 : dBMEDx Inc a levé 250 000 USD de financement pour faire avancer sa mission de transformation des soins aux patients. Ce financement soutiendra les améliorations apportées à son produit phare, le BBS Revolution, un scanner vésical de pointe conçu pour une utilisation efficace par les équipes soignantes.

Périmètre du rapport mondial sur le marché des scanners vésicaux

Selon le périmètre du rapport, un scanner vésical est un dispositif à ultrasons non invasif ou un outil qui fournit une image virtuelle bidimensionnelle ou tridimensionnelle (3D) ou (2D) de la vessie et du volume d'urine retenu dans la vessie pour diagnostiquer, gérer et traiter le dysfonctionnement du débit urinaire. Le marché des scanners vésicaux est segmenté par produit, utilisateur final et géographie. Par produit, le marché est segmenté en scanners vésicaux de table, scanners vésicaux portables et scanners vésicaux portables à main. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Scanners vésicaux à ultrasons 2D |

| Scanners vésicaux à ultrasons 3D |

| Scanners portables / sur chariot |

| Scanners portables à main |

| Scanners de table |

| Imagerie conventionnelle |

| Imagerie à IA |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Centres de diagnostic |

| Établissements de soins de longue durée / maisons de retraite |

| Soins de santé à domicile |

| Urologie |

| Médecine d'urgence |

| Obstétrique et gynécologie |

| Chirurgie (péri-opératoire) |

| Rééducation et physiothérapie |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Scanners vésicaux à ultrasons 2D | |

| Scanners vésicaux à ultrasons 3D | ||

| Par portabilité | Scanners portables / sur chariot | |

| Scanners portables à main | ||

| Scanners de table | ||

| Par technologie | Imagerie conventionnelle | |

| Imagerie à IA | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Centres de diagnostic | ||

| Établissements de soins de longue durée / maisons de retraite | ||

| Soins de santé à domicile | ||

| Par application | Urologie | |

| Médecine d'urgence | ||

| Obstétrique et gynécologie | ||

| Chirurgie (péri-opératoire) | ||

| Rééducation et physiothérapie | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des scanners vésicaux en 2026 ?

Le marché des scanners vésicaux est évalué à 179,6 millions USD en 2026.

Quelle est la valorisation du marché des scanners vésicaux en 2026 ?

Il est prévu de se développer à un TCAC de 6,02 %, pour atteindre 240,6 millions USD d'ici 2031.

Quelle catégorie de produits est en tête en termes de part de revenus ?

Les scanners à ultrasons 3D ont représenté 52,18 % des revenus mondiaux en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 6,85 % entre 2026 et 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande future ?

Les centres chirurgicaux ambulatoires adoptent des scanners pour se conformer aux protocoles RAAC, permettant une surveillance non invasive et soutenant un TCAC de 6,47 % dans ce contexte.

Comment l'IA bénéficie-t-elle à l'échographie vésicale ?

L'IA automatise la détection des contours de la vessie, offrant une précision de ±7,5 % et réduisant le temps de formation des opérateurs, ce qui améliore à son tour l'éligibilité au remboursement.

Dernière mise à jour de la page le: