Taille et parts du marché des pansements biomédicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.72 Milliards de dollars |

| Taille du Marché (2031) | 11.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

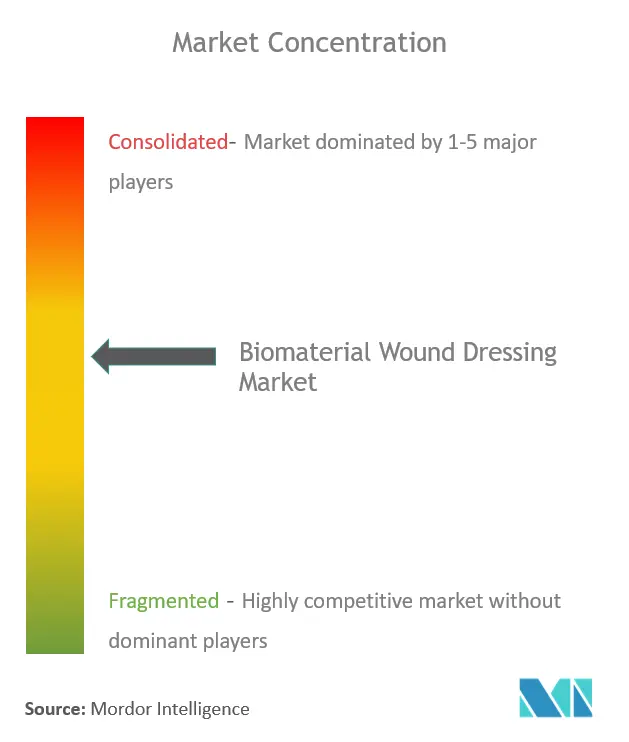

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements biomédicaux par ���ϲ�����

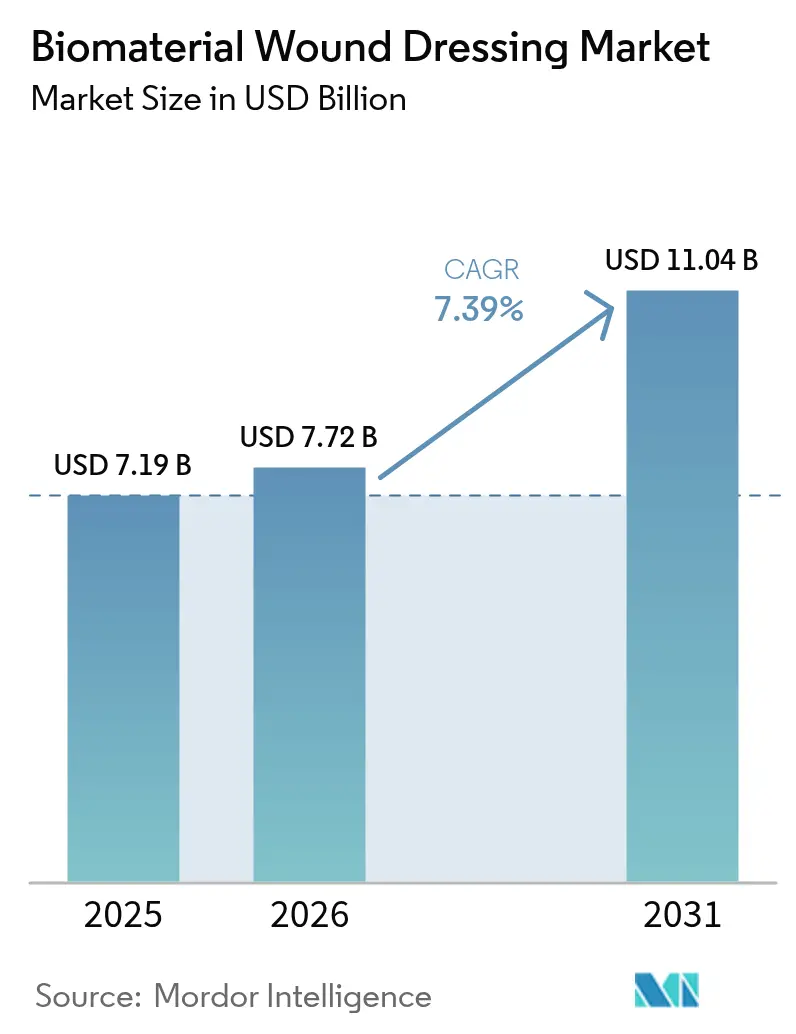

La taille du marché des pansements biomédicaux devrait passer de 7,19 milliards USD en 2025 à 7,72 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 11,04 milliards USD d'ici 2031, avec un CAGR de 7,39 % sur la période 2026-2031. La hausse de l'incidence des plaies chroniques, les réglementations exigeant désormais des preuves de qualité clinique pour les allégations produits, et le transfert des soins de l'hôpital vers le domicile renforcent l'adoption régulière des pansements biomédicaux de pointe. La validation militaire des compresses hémostatiques au chitosane, le soutien croissant des payeurs pour les produits bioactifs et les nouveaux échafaudages en nanofibres électrofilées élargissent la palette thérapeutique tout en maintenant la résilience des réseaux de tarification. Simultanément, l'intégration verticale au sein des chaînes d'approvisionnement en alginate et les investissements dans les tests de biocompatibilité internes émergent comme des stratégies clés d'atténuation des risques. Dans l'ensemble, le marché des pansements biomédicaux entre dans une phase où les pansements à base de plateforme combinant le contrôle de l'humidité, la prévention des infections et la surveillance en temps réel sont privilégiés pour leur capacité à raccourcir les cycles de cicatrisation et à réduire les coûts totaux de traitement.

Principaux enseignements du rapport

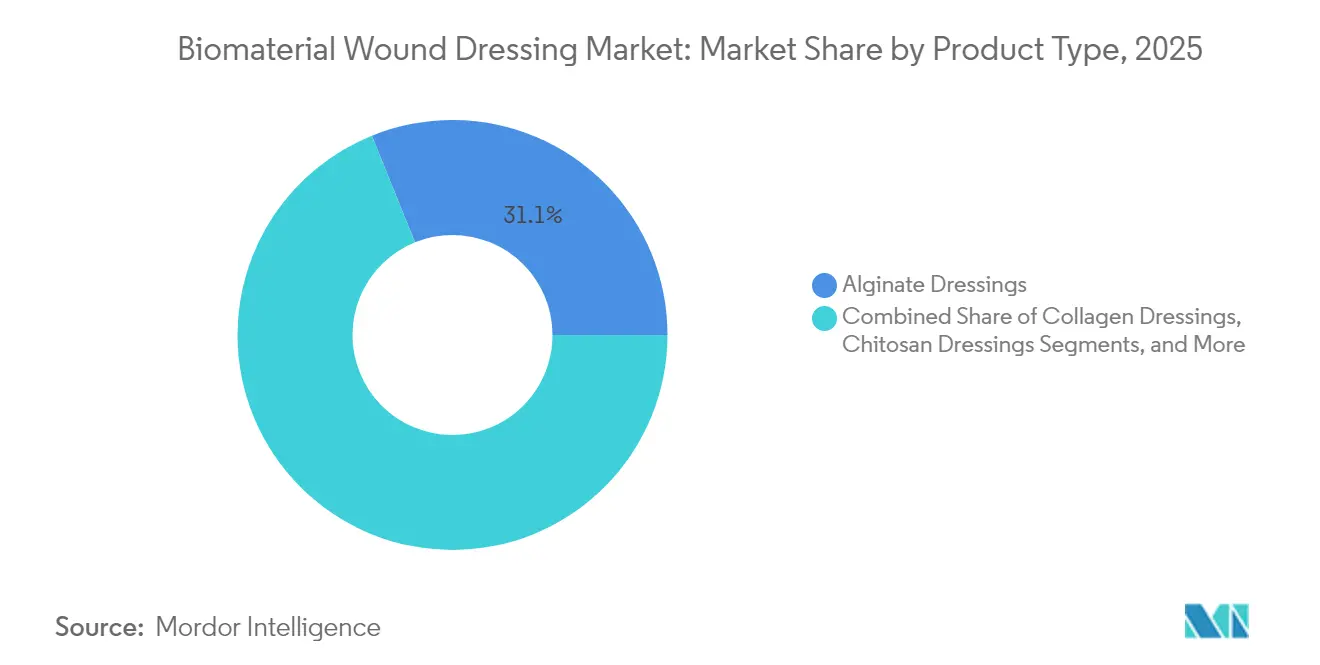

- Par type de produit, les pansements à l'alginate ont dominé avec une part de chiffre d'affaires de 31,12 % en 2025, tandis que les pansements au chitosane devraient progresser à un CAGR de 7,70 % d'ici 2031.

- Par source de matériau, les biomatériaux naturels représentaient 54,88 % de la part du marché des pansements biomédicaux en 2025, tandis que les biomatériaux composites affichent le CAGR projeté le plus élevé à 7,93 % d'ici 2031.

- Par mécanisme, les pansements à rétention d'humidité représentaient 42,96 % de la taille du marché des pansements biomédicaux en 2025, et les pansements bioactifs/intelligents sont appelés à croître à un CAGR de 8,03 %.

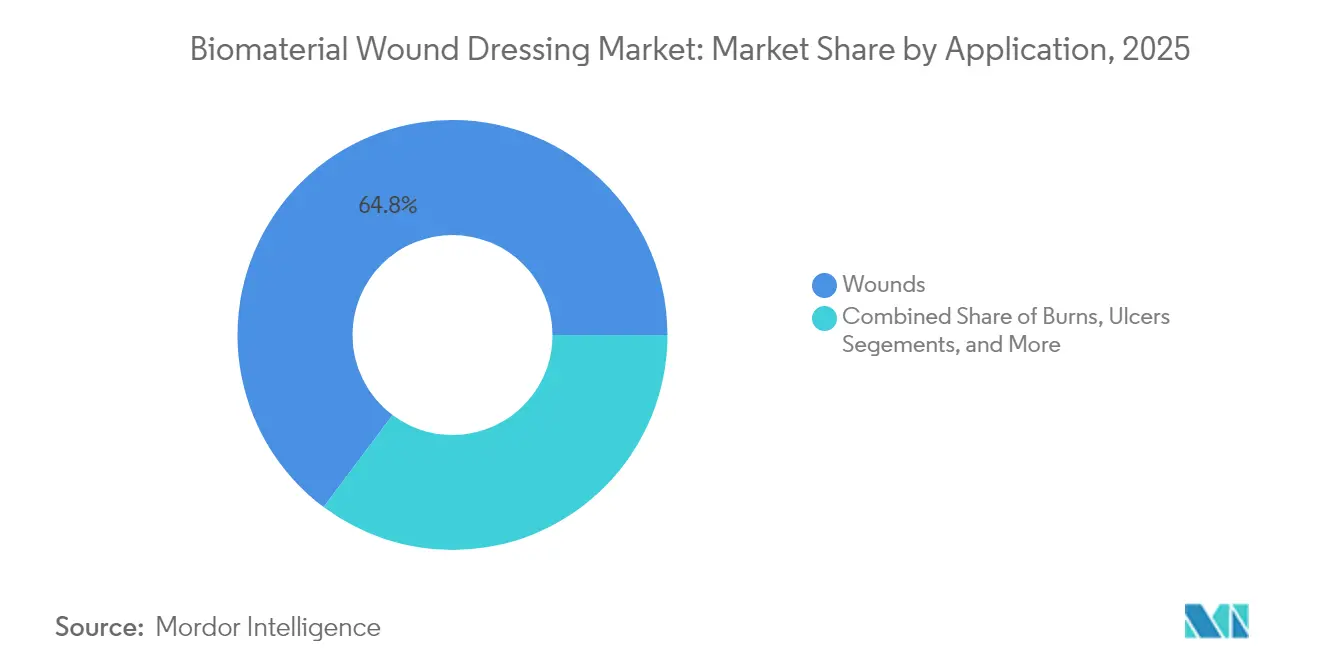

- Par application, les soins généraux des plaies représentaient 64,77 % des parts en 2025, tandis que les soins des traumatismes progressent à un CAGR de 8,14 % d'ici 2031.

- Par utilisateur final, les hôpitaux détenaient 60,69 % des parts en 2025 ; les soins à domicile constituent le canal à la croissance la plus rapide avec un CAGR de 7,84 %.

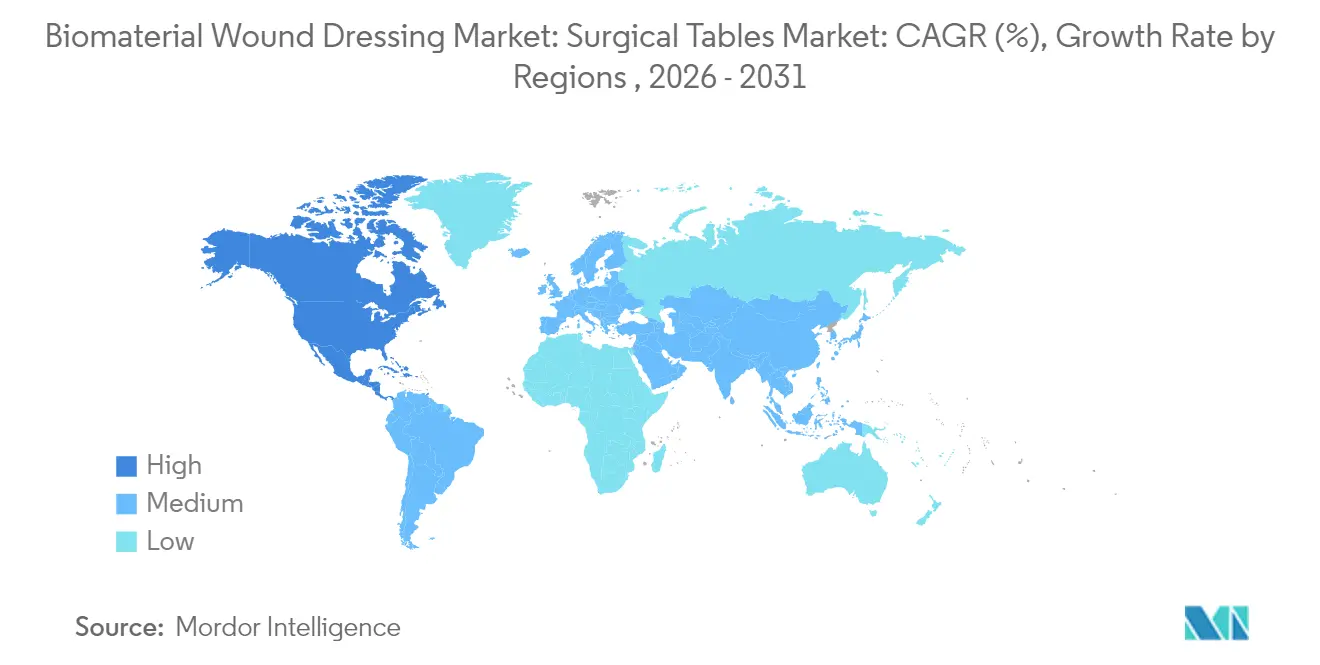

- Par géographie, l'Amérique du Nord a capté 45,02 % du marché des pansements biomédicaux en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR prévu de 8,58 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pansements biomédicaux

Analyse d'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire en faveur de pansements avancés fondés sur des preuves | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Hausse du nombre de plaies chroniques chez les patients diabétiques et gériatriques | +1.8% | Impact majeur en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la chirurgie ambulatoire et des soins à domicile | +1.1% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Extension du remboursement des pansements bioactifs | +0.9% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Percées dans les échafaudages en nanofibres électrofilées | +0.8% | Mondial, porté par les pôles de R&D d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Adoption militaire des compresses hémostatiques au chitosane | +0.4% | Mondial, cycles d'approvisionnement de la défense | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pression réglementaire en faveur de pansements avancés fondés sur des preuves

Les régulateurs passent des exemptions par classe de matériaux à des critères de performance. La proposition de la FDA de reclasser les pansements antimicrobiens en statut de classe II et III obligera les entreprises à soumettre davantage de données cliniques, éliminant les produits de masse dépourvus de validation de sécurité. Les législateurs européens superposent des critères environnementaux aux évaluations des risques traditionnelles, incitant les équipes de conception à privilégier les polymères biodégradables satisfaisant à la fois aux exigences de sécurité et de durabilité. Les promoteurs de dispositifs disposant de laboratoires ISO 10993 internes bénéficient désormais de cycles d'approbation plus courts, car les délais de mise en file d'attente auprès de tiers ne réduisent plus leur avantage en termes de délai de mise sur le marché.

Hausse du nombre de plaies chroniques chez les patients diabétiques et gériatriques

La prévalence mondiale du diabète devrait atteindre 643 millions d'adultes d'ici 2030, et environ un tiers d'entre eux développeront des ulcères du pied diabétique à un moment de leur vie. Des essais cliniques démontrent que les pansements au collagène permettent une réduction moyenne de la surface des plaies chroniques de 54,5 % contre 38,8 % pour la gaze conventionnelle, renforçant l'attention des payeurs envers les solutions réduisant les taux d'infection et les réhospitalisations. À mesure que le vieillissement de la population accentue la compromission immunitaire et ralentit la réépithélialisation, la demande d'échafaudages bioactifs réduisant l'inflammation et stimulant l'angiogenèse restera soutenue.

Essor de la chirurgie ambulatoire et des soins à domicile

Les centres de chirurgie ambulatoire réalisent désormais des procédures complexes autrefois réservées aux hospitalisations, transférant la charge des soins post-opératoires des plaies aux patients et aux aidants familiaux. Un pansement à pression négative tout-en-un lancé en 2024 réduit le temps d'application de 61 % et maintient son intégrité pendant sept jours, s'adaptant aux pénuries de personnel dans les soins à domicile [1]Solventum, "Solventum lance un pansement tout-en-un à port prolongé pour la thérapie V.A.C.," solventum.com. Les bandages connectés à la télésanté équipés de capteurs à changement de couleur alertent les cliniciens à distance lorsque la saturation en exsudat justifie un changement, réduisant les visites des infirmières à domicile et renforçant l'enthousiasme des payeurs pour le remboursement à la valeur.

Extension du remboursement des pansements bioactifs

UnitedHealthcare et d'autres grands payeurs remboursent désormais des substituts cutanés tels qu'EpiFix après quatre semaines de soins standard inefficaces, signalant un élargissement progressif des critères de couverture. La suspension temporaire des Déterminations de couverture locale (LCDs) sur les substituts cutanés en 2025 prévient les réductions de stocks induites par l'incertitude dans les hôpitaux, maintenant le marché des pansements biomédicaux à l'abri durant le réalignement des politiques. À mesure que les dossiers de rapport coût-efficacité s'accumulent, les formulaires devraient approuver des produits supplémentaires documentant moins de visites en clinique et des délais de cicatrisation plus rapides.

Percées dans les échafaudages en nanofibres électrofilées

Des cliniciens participant à des essais multicentriques ont rapporté que 46,6 % des patients souffrant de plaies chroniques traités avec un spray en nanofibres avaient atteint une épithélialisation complète sans réhospitalisation, contre aucun dans les cohortes témoins. Des cotons enrobés de nanofibres intégrant des composés de lawsone ont éradiqué des bactéries multirésistantes et accéléré la cicatrisation dans des modèles animaux, soulignant le double mérite antimicrobien et régénérateur de cette technologie. Les équipements d'électrofilage multi-buses équilibrent désormais le débit et l'uniformité des fibres, levant les obstacles antérieurs qui freinaient la mise à l'échelle commerciale.

Adoption militaire des compresses hémostatiques au chitosane

Les agences de santé de la défense approvisionnent des pansements au chitosane pour arrêter les saignements artériels dans les « cinq minutes d'or », validant leur utilisation dans des conditions extrêmes. Traumagel a obtenu l'approbation de la FDA en 2025 et est positionné pour les salles de traumatologie civiles et les ambulances [2]Bios Scientia Publishers, "Approbation FDA de Traumagel," bioscientiapublishers.com. Un contrat du Département de la Défense d'une valeur de 75 millions USD pour des systèmes avancés de thérapie des plaies démontre davantage l'engagement du secteur de la défense et réduit le risque sur les revenus pour les fournisseurs à grande échelle.

Analyse d'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation de la chaîne d'approvisionnement en alginate brut | -0.7% | Mondial, impact concentré sur les régions dépendantes des algues marines | Moyen terme (2-4 ans) |

| Délais rigoureux de validation de la biocompatibilité | -0.5% | Mondial, affectant particulièrement les nouveaux entrants sur le marché | Long terme (≥ 4 ans) |

| Préoccupations liées au recyclage et à l'élimination des pansements chargés en argent | -0.4% | UE et Amérique du Nord principalement, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Sensibilité au prix dans les contextes à revenus faibles et intermédiaires | -0.6% | APAC, MEA, Amérique latine, avec répercussions sur les segments soucieux des coûts à l'échelle mondiale | Long terme (≥ 4 ans |

| Source: ���ϲ����� | |||

Fragmentation de la chaîne d'approvisionnement en alginate brut

La majeure partie de l'alginate provient d'algues brunes récoltées dans une fenêtre saisonnière étroite, exposant les fabricants de pansements à des fluctuations de prix des matières premières et à des risques de rupture de stock. Des études montrent que les algues cultivées peuvent égaler la qualité des récoltes sauvages lorsque l'extraction enzymatique remplace les méthodes chimiques, mais l'adoption reste encore naissante [3]Phys.org, "Une nouvelle méthode d'extraction de l'alginate pourrait permettre aux algues cultivées d'égaler les algues sauvages," phys.org. L'alginate étant demandé par plus de 600 catégories de produits, l'intégration verticale — par l'acquisition de fermes d'algues ou la sécurisation de contrats d'achat anticipé — s'impose comme une couverture contre les chocs d'approvisionnement.

Délais rigoureux de validation de la biocompatibilité

Une batterie complète ISO 10993 peut nécessiter 18 mois et plusieurs millions de dollars lorsque de nouveaux polymères ou nanomatériaux sont impliqués. Les petits développeurs font souvent face à des lacunes de financement dans l'attente des résultats de cytotoxicité, de sensibilisation et de toxicité chronique, permettant aux acteurs établis disposant de laboratoires certifiés BPL de s'assurer un statut de premier entrant. Bien que des raccourcis fondés sur les risques existent pour les matériaux bien caractérisés, les composites hybrides déclenchent encore des séries d'évaluations exhaustives, allongeant le délai de mise sur le marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : La dominance de l'alginate face à l'élan du chitosane

Les pansements à l'alginate ont capté 31,12 % du marché des pansements biomédicaux en 2025 grâce à leurs fibres gélifiantes qui retiennent l'exsudat tout en maintenant un environnement de cicatrisation micro-humide. La même année a toutefois vu les compresses au chitosane afficher la trajectoire de CAGR la plus rapide à 7,70 %, soutenues par les preuves obtenues sur le terrain de bataille et de solides propriétés antimicrobiennes. Les pansements au collagène continuent de s'imposer dans les protocoles de plaies chroniques grâce à leur mimétisme de la matrice extracellulaire, tandis que les pansements composites ajoutent des couches super-absorbantes ou des nanoparticules antimicrobiennes pour élargir les indications.

Sur l'horizon de prévision, les acteurs établis dans l'alginate s'orientent vers des mélanges propriétaires combinant le pouvoir absorbant de l'alginate avec les chaînes déclenchant la coagulation du chitosane, contrecarrant l'érosion de leurs parts. Les feuilles de substituts cutanés commandent des prix premium en raison de la complexité du génie tissulaire, et des prototypes en soie d'araignée avec une résistance à la traction comparable à celle de l'acier sont désormais en programmes précliniques. Collectivement, le marché des pansements biomédicaux connaîtra probablement une migration vers des feuilles à mécanismes multiples consolidant absorption, hémostase et effets antibactériens au sein d'un seul intervalle de changement.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par source de matériau : La dominance naturelle face à l'ingéniosité des composites

Les polymères naturels représentent 54,88 % de la taille du marché des pansements biomédicaux, car les cliniciens font confiance à leur biocompatibilité et leur biodégradabilité, et les gouvernements favorisent les chaînes d'approvisionnement durables. Les matériaux composites, cependant, dominent la croissance projetée avec un CAGR de 7,93 %, combinant des chaînes naturelles comme le chitosane avec des synthétiques électrofilés qui ajoutent de la résistance à la traction et des cinétiques de libération programmables. Les options purement synthétiques sont encore considérées avec méfiance lorsque des résidus de microplastiques sont signalés par les agences de santé environnementale, mais les synthétiques entièrement biosourcés progressent à travers des lignes pilotes.

En pratique, la prochaine vague de feuilles composites pourrait intégrer des nanocristaux de cellulose d'origine végétale avec des polyesters biorésorbables pour équilibrer endurance mécanique et élimination écologique. Les promoteurs de dispositifs maîtrisant la fabrication sans solvant bénéficieront probablement d'audits réglementaires allégés et de bilans carbone réduits, des attributs que les payeurs intègrent de plus en plus dans leurs grilles d'évaluation des achats. Ainsi, les fournisseurs de matériaux composites gagneront en pouvoir de négociation sur un marché des pansements biomédicaux avide de pansements plus verts, plus robustes et riches en données.

Par mode de mécanisme : Le contrôle de l'humidité domine tandis que l'intelligence progresse

Les pansements à rétention d'humidité représentaient 42,96 % de la taille du marché des pansements biomédicaux en 2025, car l'équilibre hydrique demeure la pierre angulaire de la migration des cellules épithéliales. Néanmoins, les pansements bioactifs et intelligents occupent la première place de croissance avec un CAGR de 8,03 %, propulsés par des capteurs intelligents signalant les pics de pH ou la charge bactérienne avant l'apparition des symptômes visuels. Les compresses hémostatiques, historiquement utilisées en traumatologie de terrain, font leur entrée dans les centres de dialyse où les patients sous anticoagulants ont besoin d'une fermeture rapide au niveau des sites d'accès.

L'écosystème voit également émerger des feuilles électroactives émettant des micro-courants pour accélérer l'angiogenèse, poussant l'efficacité au-delà de la simple gestion passive de l'humidité. Les premiers essais enregistrent une cicatrisation à 99,75 % contre 94 % pour la thérapie humide conventionnelle, laissant entrevoir des résultats révolutionnaires. À mesure que les hôpitaux adoptent la surveillance à distance, les bandages intelligents transmettant des données aux tableaux de bord des cliniciens peuvent justifier des prix unitaires plus élevés en réduisant les visites ambulatoires imprévues.

Par application : Les plaies chroniques ancrent le volume ; les soins traumatologiques surpassent

Les plaies représentaient 64,77 % du chiffre d'affaires de 2025, ancrant le marché des pansements biomédicaux avec des flux réguliers de patients souffrant d'escarres, d'ulcères veineux des membres inférieurs et d'incisions post-opératoires. Pourtant, les blessures traumatiques — couvrant les champs de bataille, les accidents de la route et les accidents industriels — affichent le CAGR le plus rapide à 8,14 % d'ici 2031, à mesure que les kits de terrain militaires deviennent des équipements standards des services médicaux d'urgence civils. Les brûlures demeurent une niche à marges élevées où les pansements filmogènes infusés de facteurs de croissance réduisent la fréquence des greffes et les jours d'hospitalisation.

À l'avenir, les centres de traumatologie pourraient adopter des mousses à base de chitosane arrêtant les hémorragies en moins de 300 secondes, tandis que les cliniques spécialisées dans le diabète déploient des matrices de collagène régulant à la baisse les marqueurs d'inflammation chronique. Chaque sous-segment continuera d'exiger des taux d'absorption, des profils de conformité et des intervalles de changement sur mesure, stimulant la diversification des portefeuilles sur le marché des pansements biomédicaux.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Les hôpitaux ancrent l'échelle ; les soins à domicile s'accélèrent

Les hôpitaux ont conservé 60,69 % des parts en 2025, car les plaies complexes reposent toujours sur le débridement chirurgical, les équipements à pression négative et la prise en charge multidisciplinaire principalement présents dans les établissements de soins aigus. Néanmoins, les soins à domicile enregistrent le CAGR le plus rapide à 7,84 %, les assureurs favorisant les environnements à moindre coût et les pansements adaptés à l'auto-soin. Les cliniques spécialisées en soins ambulatoires des plaies et les établissements de soins de longue durée forment le groupe « autres » qui exige des feuilles à port prolongé avec des indicateurs de changement intuitifs.

La télémédecine facilite la supervision à distance ; les bandages intelligents transmettent désormais les tendances du volume d'exsudat et détectent les anaérobies responsables des odeurs, réduisant ainsi le nombre de visites en clinique. Les fabricants intègrent donc des applicateurs à décoller-et-poser, des repères colorés et des tutoriels étape par étape via code QR pour réduire le temps de formation. Le marché des pansements biomédicaux pivotera donc vers des formes centrées sur le patient sans sacrifier la rigueur clinique.

Analyse géographique

L'Amérique du Nord détient 45,02 % du marché des pansements biomédicaux grâce à des voies de remboursement solides, une densité élevée de centres de traumatologie et une adoption précoce des feuilles embarquant des capteurs. La clarté de la FDA sur les dépôts de classe II et III maintient un pipeline prévisible, encourageant le capital-risque pour les start-ups ciblant les besoins non satisfaits en matière d'ulcères du pied diabétique. Les collaborations académiques et industrielles raccourcissent également les cycles d'idéation à l'essai clinique, faisant de la région un creuset pour les échafaudages de nouvelle génération.

L'Europe représente une région mature mais soucieuse de l'environnement, où la conformité au Règlement sur les dispositifs médicaux (RDM) entremêle désormais la sécurité des produits avec la durabilité du cycle de vie. Les fournisseurs disposant de substrats biodégradables et de programmes de recyclage en reprise gagnent des points d'achat auprès des services de santé nationaux. L'appétit de la Suède pour les pansements avancés illustre la disposition des payeurs à rembourser des composites premium lorsque les dossiers cliniques démontrent une réduction des heures de soins infirmiers.

L'Asie-Pacifique affiche le CAGR le plus élevé à 8,58 %, l'urbanisation et les maladies de mode de vie faisant gonfler les cas de plaies chroniques. La Chine constitue des réseaux de soins des plaies extramuraux coordonnant cliniques ambulatoires, télésanté et protocoles standardisés, élargissant la base adressable pour les pansements intelligents. La nomenclature claire mais complexe des dispositifs au Japon sous la PMDA (Agence pharmaceutique et des dispositifs médicaux) ralentit l'entrée pour les petites entreprises, mais récompense celles qui complètent le processus par une forte confiance des médecins. Les turbulences réglementaires en Inde maintiennent la production nationale modérée, mais les importations croissantes ne répondent qu'à une fraction de ses vastes besoins, ouvrant la voie à des solutions en polymères naturels à bon rapport coût-efficacité.

Paysage concurrentiel

Le marché des pansements biomédicaux est modérément fragmenté : les multinationales historiques du secteur des dispositifs médicaux dominent les gammes phares d'alginate et de collagène, tandis que des innovateurs spécialisés perturbent le marché avec des sprays en nanofibres et des feuilles intelligentes à intelligence artificielle. Les stratégies de plateforme dominent ; les entreprises regroupent des films à contrôle d'humidité, des nanoparticules antimicrobiennes et des réseaux de biocapteurs en références uniques codées sous des lignes de remboursement HCPCS unifiées.

Les tendances à l'intégration verticale se poursuivent, les pénuries d'alginate incitant les acheteurs à sécuriser des fermes d'algues ou à signer des contrats d'approvisionnement sur une décennie, les protégeant contre les chocs sur les produits de base. Parallèlement, les entreprises disposant de suites ISO 10993 en interne raccourcissent les boucles d'itération des produits et accumulent des portefeuilles plus larges sans subir les délais des laboratoires tiers. Les alliances technologiques — telles que les chimistes spécialisés en polymères s'associant à des équipes de capteurs à semi-conducteurs — accélèrent la couche d'intelligence au-dessus des pansements traditionnels.

Un espace blanc émergent réside dans les algorithmes personnalisés de soins des plaies : des plateformes qui intègrent les comorbidités du patient, la géométrie de la plaie et la composition de l'exsudat pour recommander le type de pansement, la fréquence de changement et la thérapie adjuvante. L'autorisation par la FDA en 2024 de Symvess, un vaisseau acellulaire de génie tissulaire, souligne la disposition des régulateurs à approuver de nouveaux constructs en biomatériaux au-delà des feuilles planes, créant un précédent pour les échafaudages tridimensionnels dans les scénarios de traumatismes complexes.

Leaders du secteur des pansements biomédicaux

ConvaTec Group PLC

Smith & Nephew PLC

Mölnlycke Health Care AB

B. Braun Melsungen AG

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SolasCure a obtenu la désignation de voie rapide (Fast Track) de la FDA pour le gel de cicatrisation Aurase destiné au traitement des ulcères de calciphylaxie, une affection grave à taux de mortalité élevé. L'hydrogel libère de la Tarumase, une enzyme recombinante ciblant la fibrine, le collagène et l'élastine dans les plaies, actuellement en essais de phase II pour les ulcères veineux des membres inférieurs.

- Mai 2025 : Smith+Nephew a obtenu un contrat du Département de la Défense d'une valeur de 75 millions USD pour fournir des systèmes avancés de thérapie des plaies, démontrant la confiance du secteur militaire dans les technologies des biomatériaux et créant une visibilité des revenus pour les applications de défense.

- Juin 2022 : Collagen Matrix, une entreprise de médecine régénérative basée aux É�ٲ��ٲ�-���Ծ���, a obtenu l'autorisation 510(k) de la Food and Drug Administration (FDA) pour un nouveau pansement de plaie en collagène fibrillaire, une matrice microfibrillaire absorbante utilisée pour traiter les plaies.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pansements à base de biomatériaux comme tous les revêtements avancés fabriqués à partir de polymères d'origine naturelle ou issus de la bio-ingénierie, tels que l'alginate, le collagène, le chitosan, l'acide hyaluronique et les composites multicouches, qui maintiennent l'humidité, délivrent des signaux bioactifs et soutiennent activement la régénération des tissus dans les plaies aiguës ou chroniques. La valeur reflète uniquement les pansements stériles fabriqués en usine et fournis aux canaux de soins de santé ou de soins à domicile au prix départ usine.

Exclusion du champ d'application : Les solutions antiseptiques topiques, les tampons de coton ou de gaze traditionnels, les kits de pression négative et les produits injectables autonomes à base de facteurs de croissance ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- ������dz��DZ��������

- Pansements à l'alginate

- Pansements au collagène

- Pansements au chitosane

- Substituts cutanés

- Pansements composites / combinés

- Autres produits

- Par source de matériau

- Biomatériaux naturels

- Biomatériaux synthétiques

- Biomatériaux composites

- Par mode de mécanisme

- À rétention d'humidité

- Antimicrobiens

- ��é���Dz��ٲ��پ���ܱ��

- Bioactifs / Intelligents

- Par application

- Plaies

- ����û���ܰ����

- ����������

- Incisions chirurgicales

- Blessures traumatiques

- Autres applications

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Soins à domicile

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens dans des unités de traitement des brûlures, des spécialistes du pied diabétique, des responsables des achats dans des groupes hospitaliers en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des responsables de produits chez des fabricants de pansements. Ces discussions ont permis de valider les taux d'utilisation des pansements, la dispersion des prix et la vitesse à laquelle le chitosan et les composites hybrides pénètrent dans les protocoles, nous aidant ainsi à réconcilier les hypothèses basées sur les documents.

Recherche documentaire

Nous commençons par cartographier l'univers des plaies traitées à l'aide d'ensembles de données publiques provenant de l'Organisation mondiale de la santé, de la Fédération internationale du diabète, des statistiques de santé de l'OCDE, des fichiers de sorties chirurgicales du HCUP des É�ٲ��ٲ�-���Ծ��� et des registres d'activité hospitalière d'Eurostat. Les associations professionnelles telles que l'European Wound Management Association et l'Advanced Wound Care Coalition fournissent des données de référence sur la prévalence, l'évolution des remboursements et les délais d'adoption des technologies. Les formulaires 10-K des entreprises, les dossiers des investisseurs et les documents réglementaires précisent la gamme de produits et les prix de vente moyens, qui sont ensuite complétés par les traces d'expédition de Volza, les flux d'informations saisis sur Dow Jones Factiva et les informations sur les brevets via Questel. Cet ensemble est illustratif ; de nombreuses autres sources ouvertes et payantes étayent notre travail de bureau.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence-traitement convertit les groupes de patients souffrant de plaies chroniques et l'incidence chirurgicale en demande de volume de pansements, suivi par des vérifications sélectives ascendantes utilisant des données ASP × unitaires échantillonnées provenant des principaux fournisseurs et distributeurs. Les variables clés comprennent la croissance de la population diabétique, les admissions en traumatologie, le nombre moyen de pansements par épisode de soins, l'étendue de la couverture de remboursement, les courbes d'adoption des matériaux composites et les variations monétaires au niveau des pays. Les prévisions font appel à la régression multivariée combinée à l'analyse de scénarios pour tenir compte des chocs réglementaires ou tarifaires. Les coefficients sont testés par des groupes d'experts avant d'être finalisés. Les lacunes dans les échantillons ascendants sont comblées par des substituts régionaux pondérés et des fourchettes de sensibilité.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à plusieurs niveaux : signalements automatisés des écarts, vérifications croisées par des analystes pairs et approbation par la direction. Les rapports sont actualisés chaque année, avec des révisions intermédiaires en cas d'événements importants, tels que des changements majeurs dans les remboursements ou des rappels importants. Une validation finale est effectuée juste avant la publication afin que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base du pansement en biomatériau de Mordor commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises varient la portée du produit, les points de saisie des prix, la cadence de mise à jour et les hypothèses cliniques sous-jacentes. Notre sélection rigoureuse des types de plaies, l'inclusion des canaux hospitaliers et de soins à domicile, et l'actualisation annuelle garantissent un point de référence équilibré.

Les principaux facteurs d'écart apparaissent lorsque d'autres éditeurs excluent les pansements biologiques composites, figent les prix de vente conseillés ou s'appuient sur des audits de vente limités aux hôpitaux à haut revenu. Le modèle de Mordor, en revanche, associe l'épidémiologie des patients à des échelles de prix dynamiques confirmées par des entretiens sur le terrain, ce qui permet d'obtenir une cohérence à travers les zones géographiques et le temps.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 7,19 B (2025) | Renseignements sur le Mordor | - |

| USD 6,63 B (2024) | Conseil mondial A | Ne comptabilise que les UGS les plus importantes des hôpitaux ; omet les volumes de soins à domicile |

| USD 5,80 B (2023) | Journal professionnel B | Exclut les pansements composites et les pansements en nanofibres. |

| USD 6,18 B (2025) | Association sectorielle C | Utilise l'ASP global plat sans ajustement du mixage des canaux |

Dans l'ensemble, la comparaison montre que lorsque l'étendue du champ d'application et la rigueur des variables se resserrent, les chiffres convergent vers la référence de Mordor. Les clients bénéficient ainsi d'une base de référence transparente et reproductible, fondée sur des facteurs clairement définis et une validation régulière.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pansements biomédicaux ?

La taille du marché des pansements biomédicaux s'élève à 7,72 milliards USD en 2026 et progresse vers 11,04 milliards USD d'ici 2031 avec un CAGR de 7,39 %.

Quels sont les acteurs clés du marché des pansements biomédicaux ?

ConvaTec Group PLC, Smith & Nephew PLC, Mölnlycke Health Care AB, B. Braun Melsungen AG et 3M sont les principales entreprises opérant sur le marché des pansements biomédicaux.

Quelle est la région à la croissance la plus rapide sur le marché des pansements biomédicaux ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,58 % d'ici 2031, portée par la hausse des maladies chroniques et l'élargissement de l'accès aux soins de santé.

Quelle région détient la plus grande part du marché des pansements biomédicaux ?

En 2025, l'Amérique du Nord représente la plus grande part du marché des pansements biomédicaux.

Pourquoi les biomatériaux composites suscitent-ils un intérêt croissant ?

Les pansements composites fusionnent des polymères naturels avec des échafaudages ingéniérisés, offrant la biocompatibilité exigée par les cliniciens ainsi qu'une résistance mécanique accrue et une libération contrôlée des médicaments.

Dernière mise à jour de la page le: